下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:51

00:51注冊(cè)會(huì)計(jì)師審計(jì)的目的是什么?:注冊(cè)會(huì)計(jì)師審計(jì)的目的是什么?注冊(cè)會(huì)計(jì)師審計(jì)的目的是對(duì)財(cái)務(wù)報(bào)表整體是否不存在由于舞弊或錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào)獲取合理保證,使得注冊(cè)會(huì)計(jì)師能夠?qū)ω?cái)務(wù)報(bào)表是否在所有重大方面按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)編制發(fā)表審計(jì)意見(jiàn);按照審計(jì)準(zhǔn)則的規(guī)定,根據(jù)審計(jì)結(jié)果對(duì)財(cái)務(wù)報(bào)表出具審計(jì)報(bào)告,并與管理層和治理層溝通。

00:18

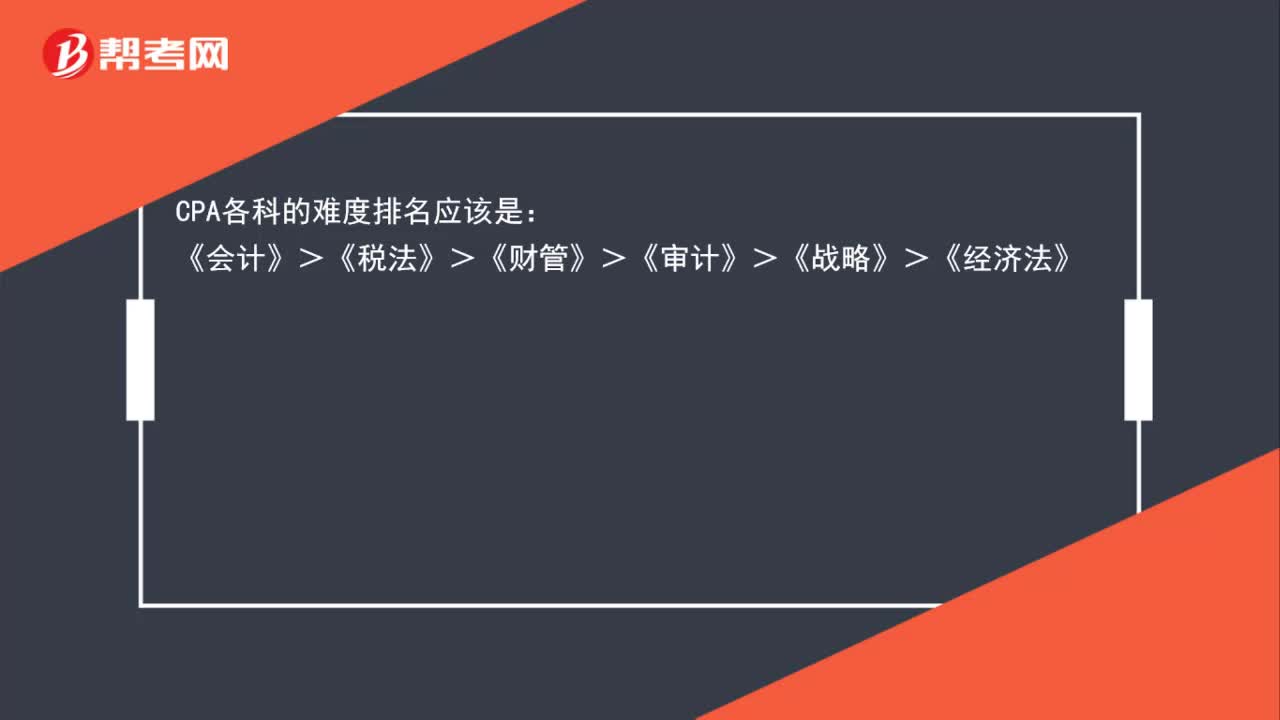

00:18注冊(cè)會(huì)計(jì)師科目難度排名是什么?:注冊(cè)會(huì)計(jì)師科目難度排名是什么?CPA各科的難度排名應(yīng)該是:《會(huì)計(jì)》>《稅法》>《財(cái)管》>《審計(jì)》>《戰(zhàn)略》>《經(jīng)濟(jì)法》

03:22

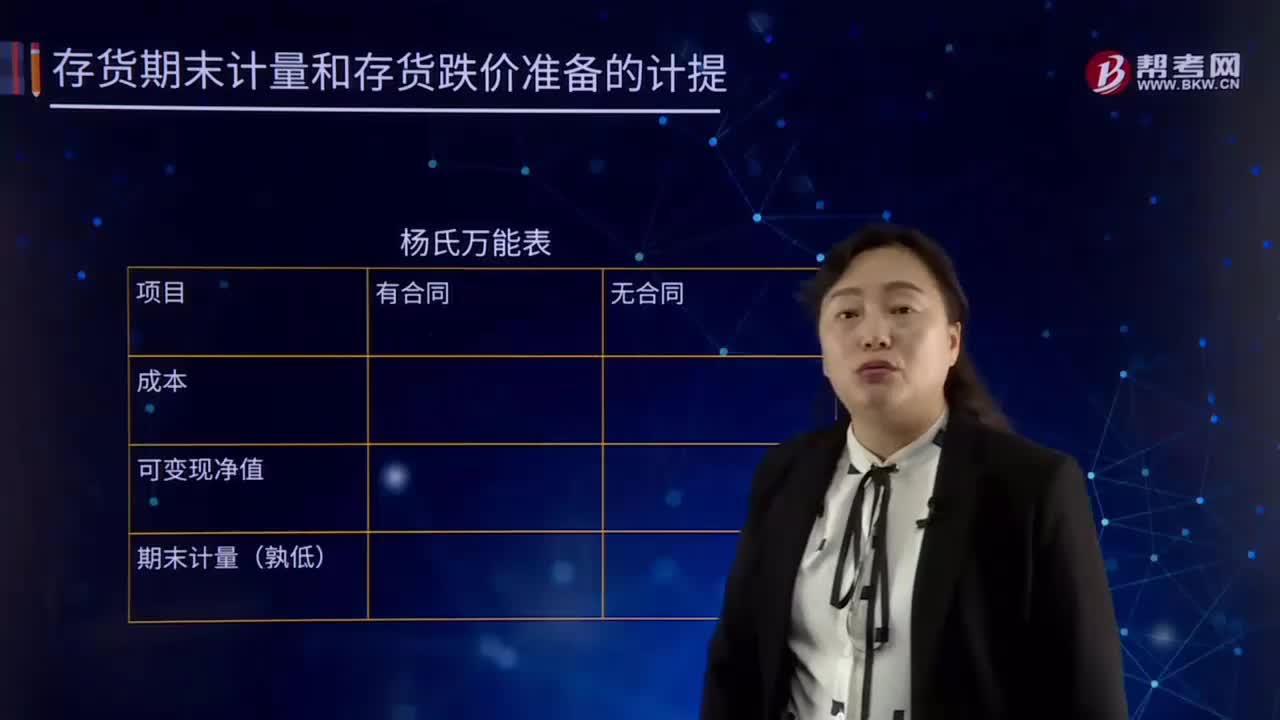

03:22存貨期末計(jì)量的內(nèi)容是什么?:存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過(guò)程中的在產(chǎn)品、在生產(chǎn)過(guò)程或提供勞務(wù)過(guò)程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫(kù)存商品以及包裝物、低值易耗品、委托加工物資等。存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量。存貨成本高于其可變現(xiàn)凈值的,應(yīng)當(dāng)計(jì)提存貨跌價(jià)準(zhǔn)備。

01:42

01:42發(fā)出存貨成本計(jì)量的移動(dòng)加權(quán)平均法是指什么?:發(fā)出存貨成本計(jì)量的移動(dòng)加權(quán)平均法是指什么?移動(dòng)加權(quán)平均法指企業(yè)按實(shí)際成本進(jìn)行材料明細(xì)分類核算時(shí),以各批材料收入數(shù)量和上批結(jié)余材料數(shù)量為權(quán)數(shù),計(jì)算材料平均單位成本的一種方法。每購(gòu)進(jìn)一批材料需重新計(jì)算一次加權(quán)平均單價(jià),據(jù)以作為領(lǐng)用材料的單位成本。存貨單位成本=(原有存貨實(shí)際成本+本次進(jìn)貨實(shí)際成本)÷(原有存貨數(shù)量+本次進(jìn)貨數(shù)量),本次發(fā)出存貨成本=本次發(fā)貨數(shù)量×本次發(fā)貨前存貨單位成本。

00:30

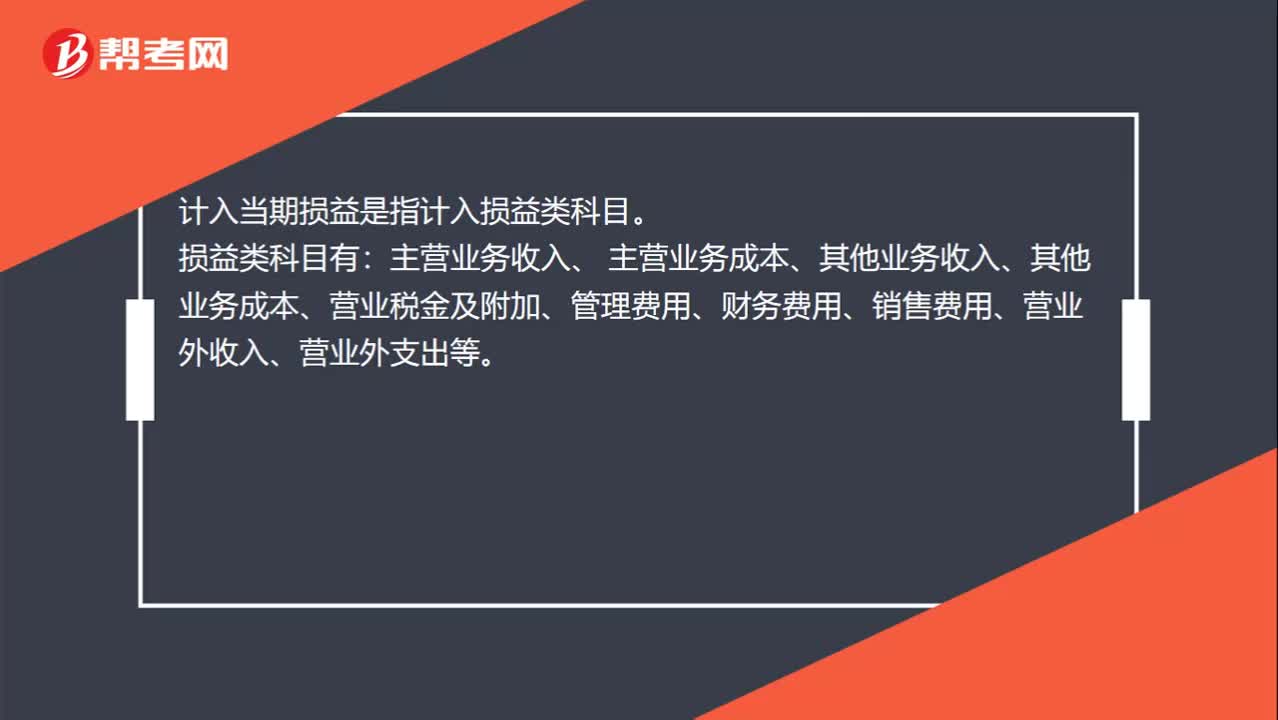

00:30計(jì)入當(dāng)期損益是哪一會(huì)計(jì)科目?:計(jì)入當(dāng)期損益是哪一會(huì)計(jì)科目?計(jì)入當(dāng)期損益是指計(jì)入損益類科目。損益類科目有:主營(yíng)業(yè)務(wù)收入、 主營(yíng)業(yè)務(wù)成本、其他業(yè)務(wù)收入、其他業(yè)務(wù)成本、營(yíng)業(yè)稅金及附加、管理費(fèi)用、財(cái)務(wù)費(fèi)用、銷售費(fèi)用、營(yíng)業(yè)外收入、營(yíng)業(yè)外支出等。

00:28

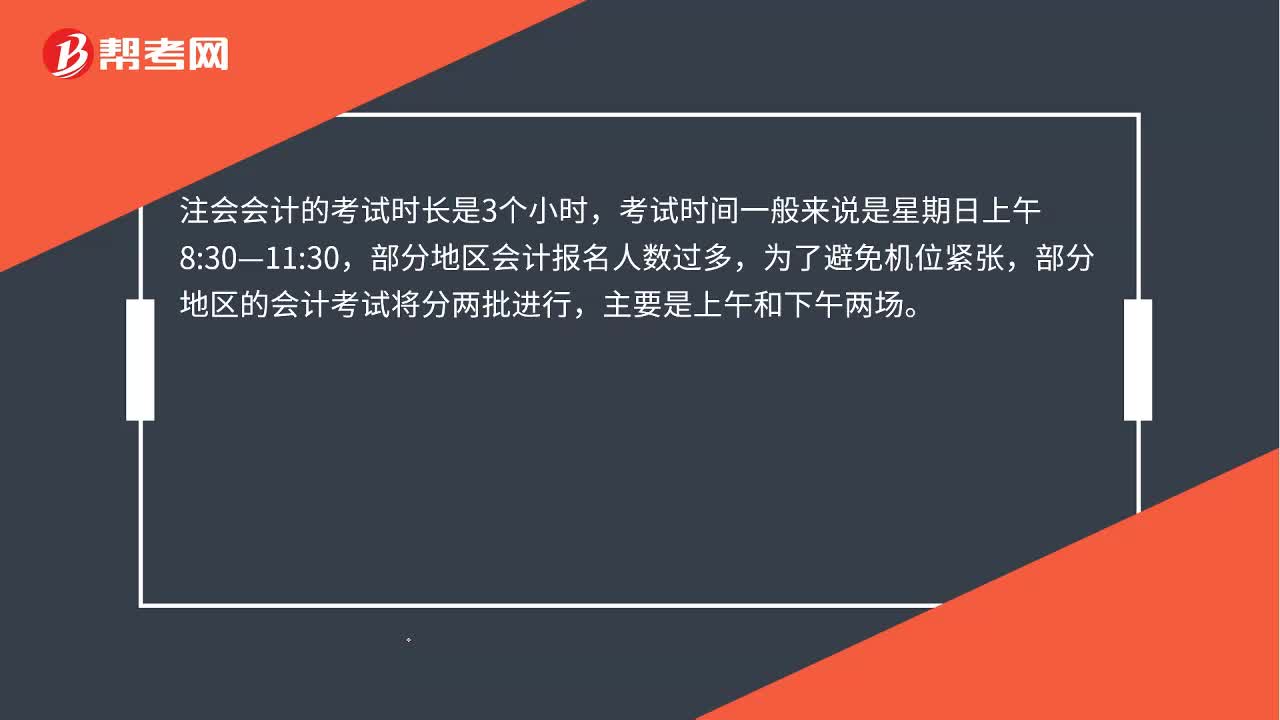

00:28注會(huì)會(huì)計(jì)科目考試時(shí)長(zhǎng)是多少?:注會(huì)會(huì)計(jì)科目考試時(shí)長(zhǎng)是多少?注會(huì)會(huì)計(jì)的考試時(shí)長(zhǎng)是3個(gè)小時(shí),考試時(shí)間一般來(lái)說(shuō)是星期日上午8:30,部分地區(qū)會(huì)計(jì)報(bào)名人數(shù)過(guò)多,為了避免機(jī)位緊張,部分地區(qū)的會(huì)計(jì)考試將分兩批進(jìn)行,主要是上午和下午兩場(chǎng)。

00:32

00:32印花稅應(yīng)計(jì)入什么科目?:印花稅應(yīng)計(jì)入什么科目?按照新的會(huì)計(jì)準(zhǔn)則規(guī)定,在賬務(wù)處理的時(shí)候,印花稅應(yīng)該計(jì)入“稅金及附加”科目。稅金及附加核算企業(yè)經(jīng)營(yíng)活動(dòng)發(fā)生的消費(fèi)稅、城市維護(hù)建設(shè)稅、資源稅、教育費(fèi)附加及房產(chǎn)稅、土地使用稅、車船使用稅、印花稅等有關(guān)稅費(fèi)。

00:33

00:33小企業(yè)會(huì)計(jì)準(zhǔn)則會(huì)計(jì)科目是什么?:小企業(yè)會(huì)計(jì)準(zhǔn)則會(huì)計(jì)科目是什么?小企業(yè)會(huì)計(jì)準(zhǔn)則會(huì)計(jì)科目指的是小企業(yè)會(huì)計(jì)準(zhǔn)則中確認(rèn)和計(jì)量的規(guī)定制定的會(huì)計(jì)科目,涵蓋了各類小企業(yè)的交易和事項(xiàng)。小企業(yè)在不違反會(huì)計(jì)準(zhǔn)則中確認(rèn)、計(jì)量和報(bào)告規(guī)定的前提下,可以根據(jù)本企業(yè)的實(shí)際情況自行增設(shè)、分拆、合并會(huì)計(jì)科目。

06:39

06:39存貨跌價(jià)準(zhǔn)備是怎樣進(jìn)行會(huì)計(jì)處理的?:存貨跌價(jià)準(zhǔn)備通常應(yīng)當(dāng)按單個(gè)存貨項(xiàng)目計(jì)提。可以按照存貨類別計(jì)提存貨跌價(jià)準(zhǔn)備。可以合并計(jì)提存貨跌價(jià)準(zhǔn)備。企業(yè)應(yīng)當(dāng)計(jì)提存貨跌價(jià)準(zhǔn)備。應(yīng)在原已計(jì)提的存貨跌價(jià)準(zhǔn)備金額內(nèi)。【解讀】企業(yè)計(jì)提了存貨跌價(jià)準(zhǔn)備:應(yīng)同時(shí)結(jié)轉(zhuǎn)已對(duì)其計(jì)提的存貨跌價(jià)準(zhǔn)備,由此計(jì)提存貨跌價(jià)準(zhǔn)備100萬(wàn)元,應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備為25萬(wàn)元(500-475),則當(dāng)期應(yīng)沖減已計(jì)提的存貨跌價(jià)準(zhǔn)備75萬(wàn)元(100-25)。

03:21

03:21存貨估計(jì)售價(jià)是怎樣確定的?:通常應(yīng)以產(chǎn)成品或商品的合同價(jià)格作為其可變現(xiàn)凈值的計(jì)算基礎(chǔ)。如果企業(yè)與購(gòu)買方簽訂了銷售合同或勞務(wù)合同并且銷售合同訂購(gòu)的數(shù)量等于企業(yè)持有的存貨數(shù)量,在確定與該項(xiàng)銷售合同直接相關(guān)存貨的可變現(xiàn)凈值時(shí),應(yīng)以銷售合同價(jià)格作為其可變現(xiàn)凈值的計(jì)算基礎(chǔ)。則該批產(chǎn)成品或商品的可變現(xiàn)凈值應(yīng)以合同價(jià)格作為計(jì)算基礎(chǔ)。其可變現(xiàn)凈值也應(yīng)以其生產(chǎn)的產(chǎn)成品的合同價(jià)格作為計(jì)算基礎(chǔ)。應(yīng)以銷售合同所規(guī)定的價(jià)格作為可變現(xiàn)凈值的計(jì)算基礎(chǔ);

03:24

03:24存貨期末計(jì)量及存貨跌價(jià)準(zhǔn)備計(jì)提原則的具體內(nèi)容分別指什么?:存貨期末計(jì)量及存貨跌價(jià)準(zhǔn)備計(jì)提原則的具體內(nèi)容分別指什么?存貨跌價(jià)準(zhǔn)備賬戶用于核算企業(yè)提取的存貨跌價(jià)準(zhǔn)備。應(yīng)按單個(gè)存貨項(xiàng)目的成本高于其可變現(xiàn)凈值的差額提取,并計(jì)入存貨跌價(jià)損失。簡(jiǎn)單的說(shuō)就是由于存貨的可變現(xiàn)凈值低于原成本,存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量。存貨成本高于其可變現(xiàn)凈值的,應(yīng)當(dāng)計(jì)提存貨跌價(jià)準(zhǔn)備,存貨跌價(jià)準(zhǔn)備(期末余額-期初余額),【解析】存貨成本。存貨的成本為實(shí)際成本

11:39

11:39存貨核算常用會(huì)計(jì)科目有哪些?:存貨核算是指對(duì)企業(yè)存貨價(jià)值即成本的計(jì)量,用于工商業(yè)企業(yè)存貨出入庫(kù)核算,存貨核算常用會(huì)計(jì)科目有:"庫(kù)存商品"科目核算企業(yè)庫(kù)存的各種商品的實(shí)際成本或進(jìn)價(jià)或計(jì)劃成本或售價(jià)。"發(fā)出商品"科目核算企業(yè)商品銷售不滿足收入確認(rèn)條件但已發(fā)出商品的實(shí)際成本或進(jìn)價(jià)或計(jì)劃成本或售價(jià),"發(fā)出商品"科目應(yīng)當(dāng)按照購(gòu)貨單位及商品類別和品種設(shè)置二級(jí)明細(xì)科目。也可以單獨(dú)設(shè)置"委托代銷商品"科目進(jìn)行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日