下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:25

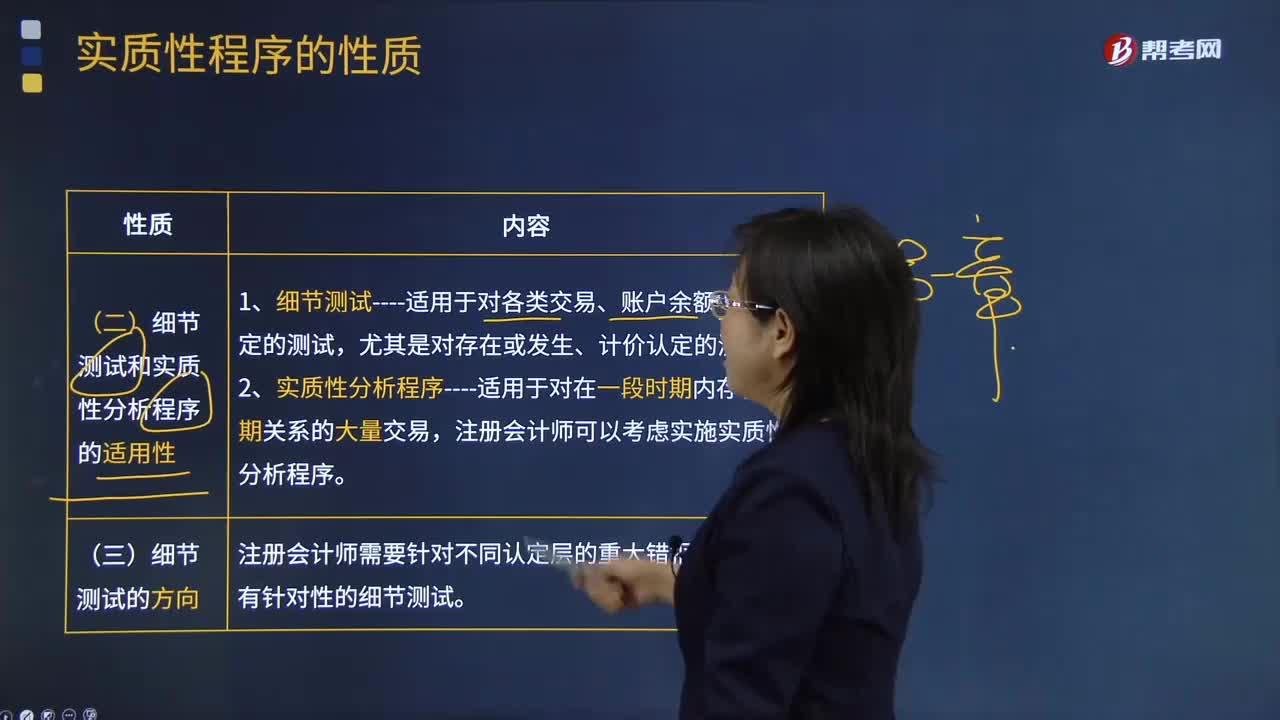

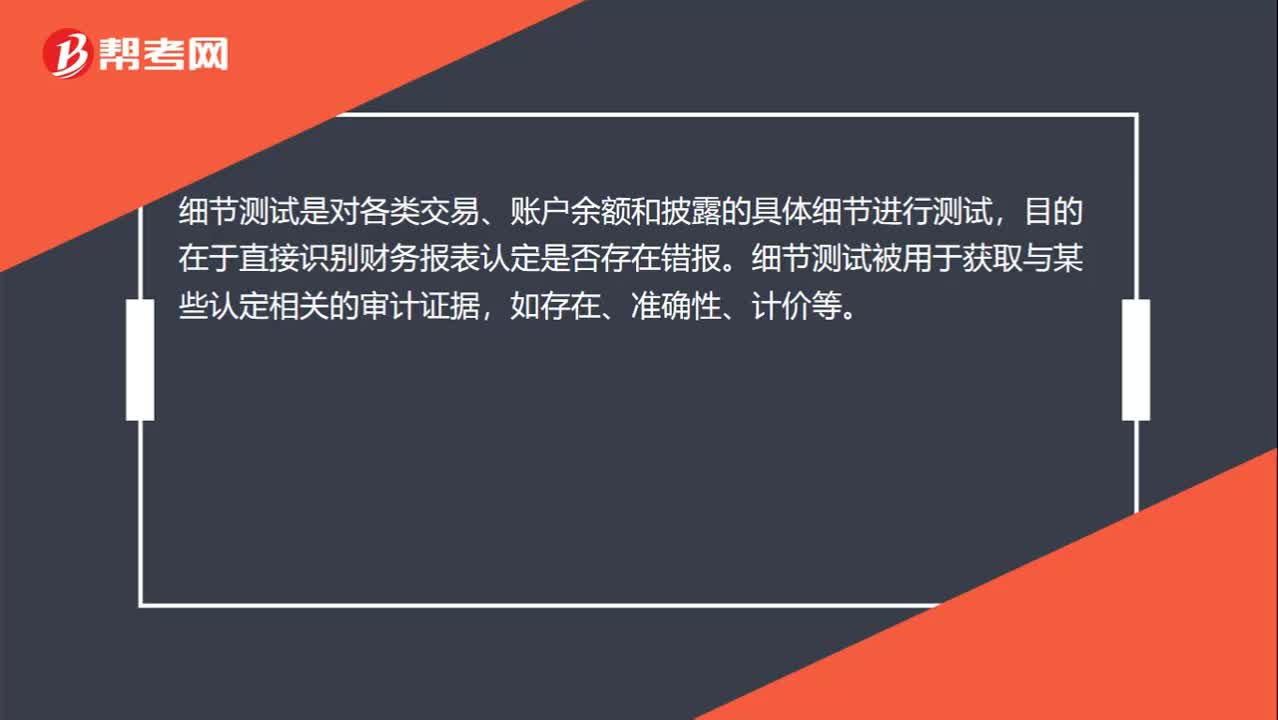

00:25細節(jié)測試是什么?:細節(jié)測試是什么?細節(jié)測試是對各類交易、賬戶余額和披露的具體細節(jié)進行測試,目的在于直接識別財務報表認定是否存在錯報。細節(jié)測試被用于獲取與某些認定相關的審計證據(jù),如存在、準確性、計價等。

06:31

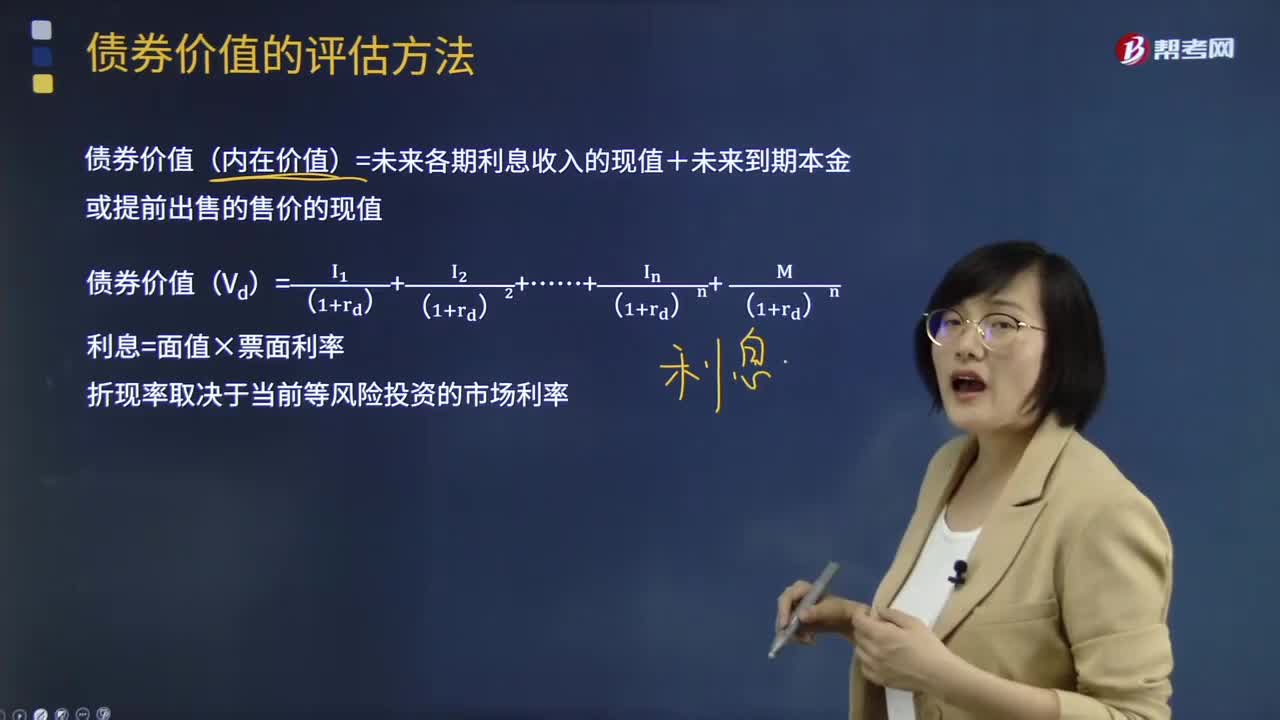

06:31債券的估值及分類分別是什么?:債券價值(內在價值)=未來各期利息收入的現(xiàn)值+未來到期本金或提前出售的售價的現(xiàn)值。利息=面值×票面利率,債券可以分為典型債券、平息債券、純貼現(xiàn)債券和流通債券。1.典型債券是固定利率。2.平息債券指利息在期間內平均支付的債券,3.純貼現(xiàn)債券指承諾在未來某一確定日期按面值支付的債券”這種債券在到期日前購買人不能得到任何現(xiàn)金支付。零息債券,在到期日一次還本付息債券。實際上也是一種純貼現(xiàn)債券。

02:52

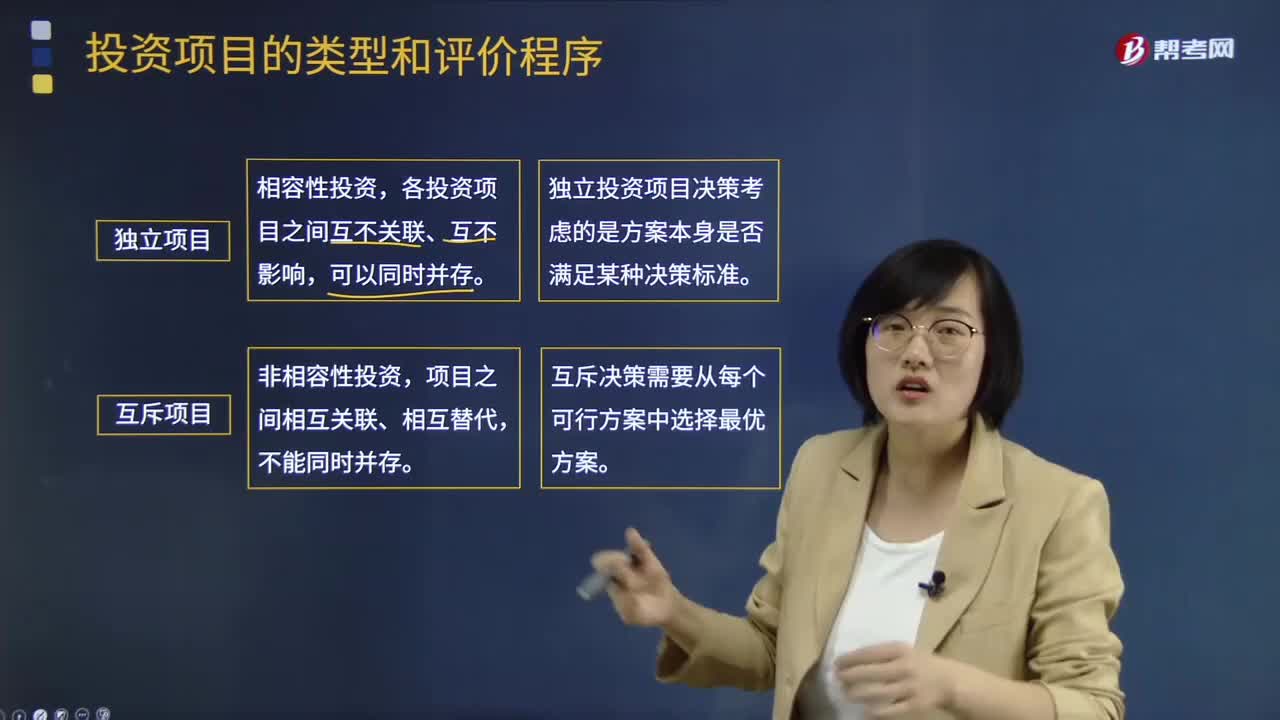

02:52投資項目的類型和評價程序分別是什么?:投資項目的類型和評價程序分別是什么?投資項目的類型可以按照兩種類別進行分類:所投資對象、投資項目之間的相互關系。(一)按所投資對象分類:1.新產品開發(fā)或現(xiàn)有產品的規(guī)模擴張項目:3.研究與開發(fā)項目,(二)按投資項目之間的相互關系分類。各投資項目之間互不關聯(lián)、互不影響,獨立投資項目決策考慮的是方案本身是否滿足某種決策標準。互斥決策需要從每個可行方案中選擇最優(yōu)方案(三)投資項目的評價程序

00:18

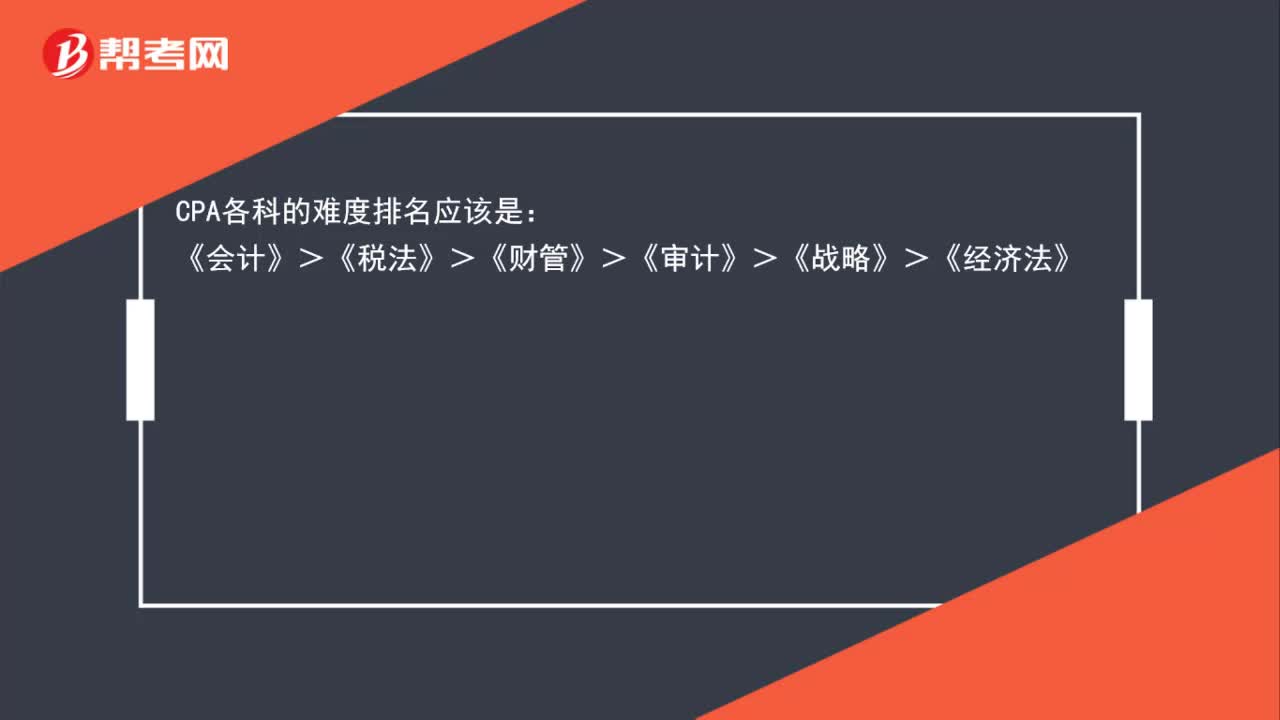

00:18注冊會計師科目難度排名是什么?:注冊會計師科目難度排名是什么?CPA各科的難度排名應該是:《會計》>《稅法》>《財管》>《審計》>《戰(zhàn)略》>《經(jīng)濟法》

03:50

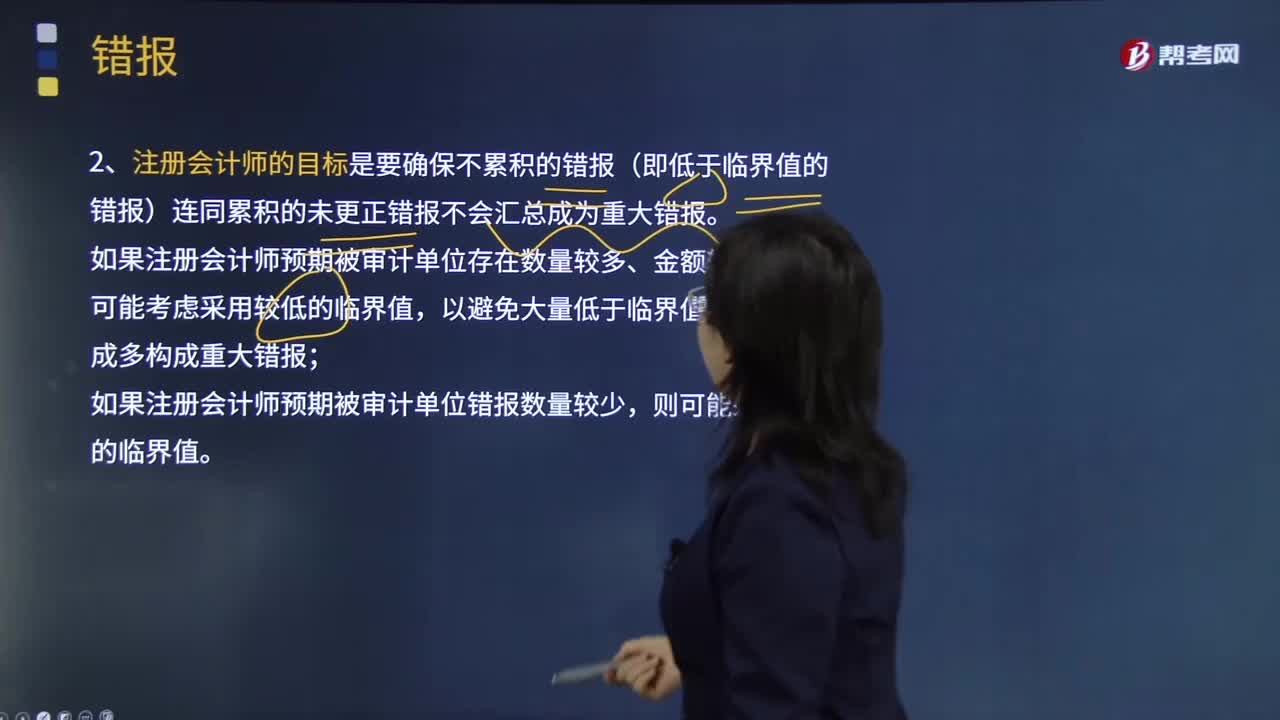

03:50注冊會計師的目標與錯誤的類型的內容分別是什么?:1.注冊會計師的目標是要確保不累積的錯報(即低于臨界值的錯報)連同累積的未更正錯報不會匯總成為重大錯報。如果注冊會計師預期被審計單位存在數(shù)量較多、金額較小的錯報,2.將錯報區(qū)分為事實錯報、判斷錯報和推斷錯報,注冊會計師在審計測試中發(fā)現(xiàn)購人存貨的實際價值為15 000元,一是管理層和注冊會計師對會計估計值的判斷差異;由于包含在財務報表中的管理層作出的估計值超出了注冊會計師確定的一個合理范圍。

00:22

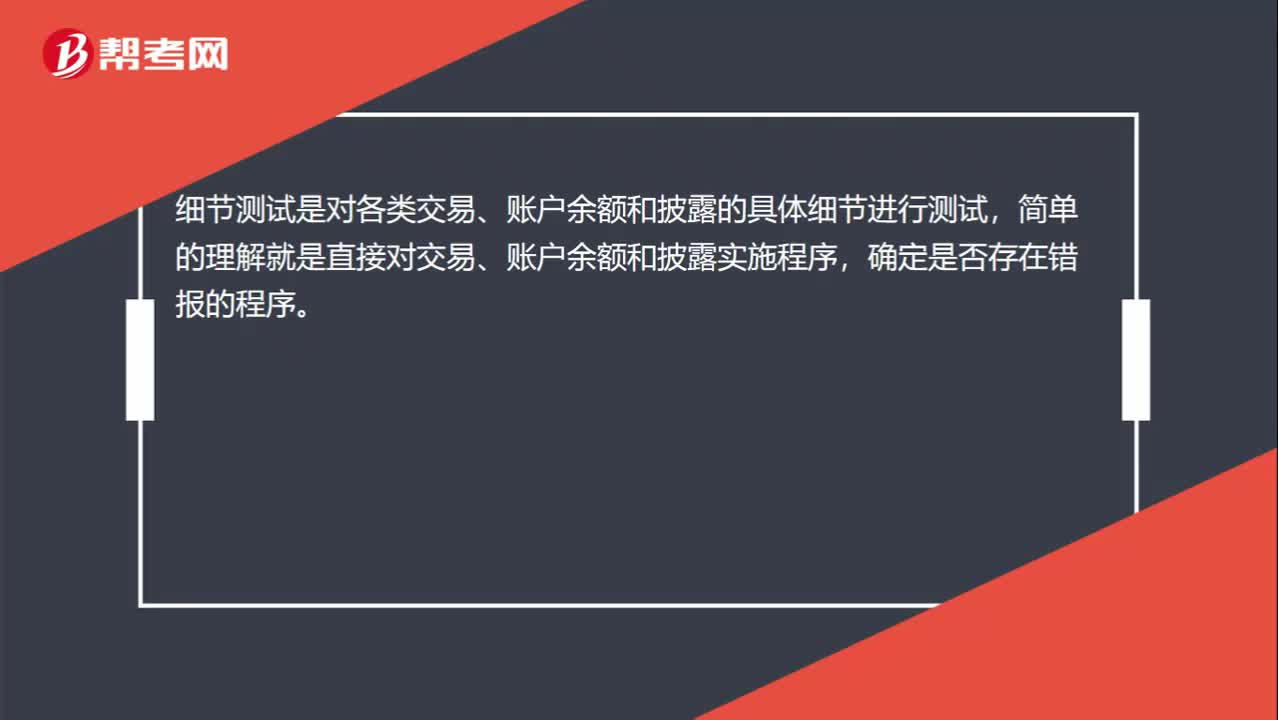

00:22什么是細節(jié)測試?:什么是細節(jié)測試?細節(jié)測試是對各類交易、賬戶余額和披露的具體細節(jié)進行測試,簡單的理解就是直接對交易、賬戶余額和披露實施程序,確定是否存在錯報的程序。

00:21

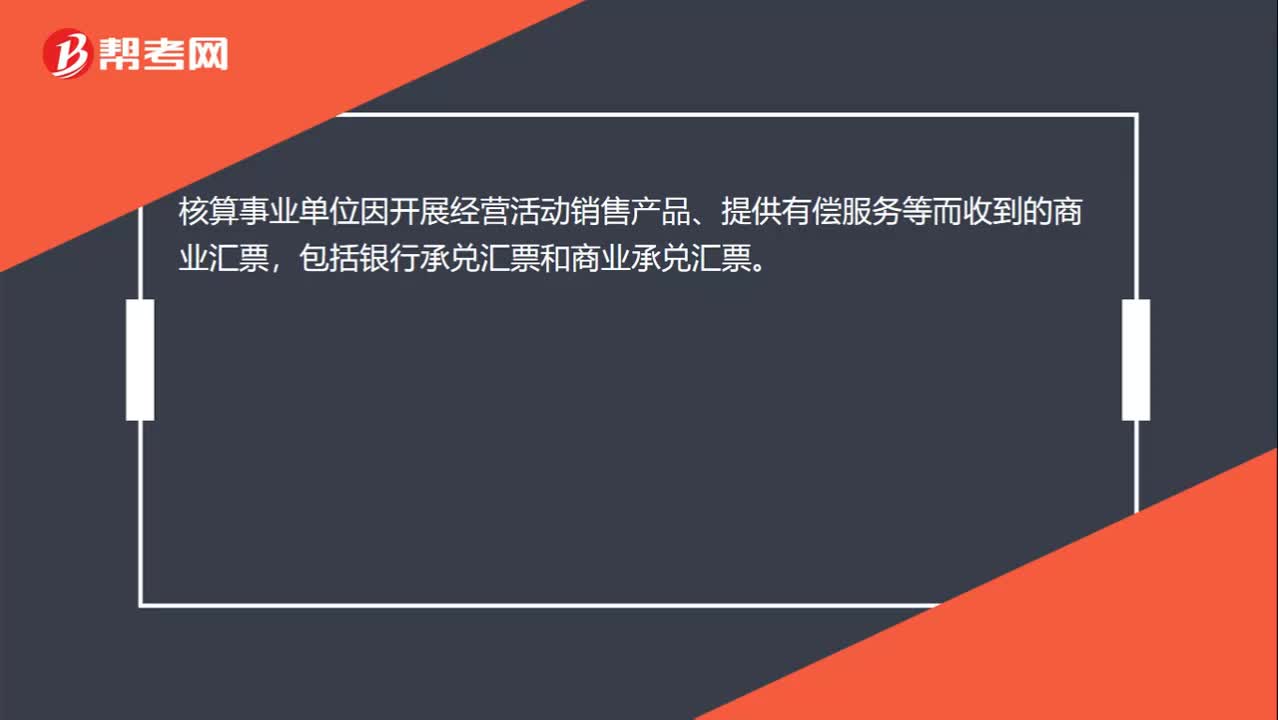

00:21應收票據(jù)科目核算的是什么?:應收票據(jù)科目核算的是什么?核算事業(yè)單位因開展經(jīng)營活動銷售產品、提供有償服務等而收到的商業(yè)匯票,包括銀行承兌匯票和商業(yè)承兌匯票。

00:35

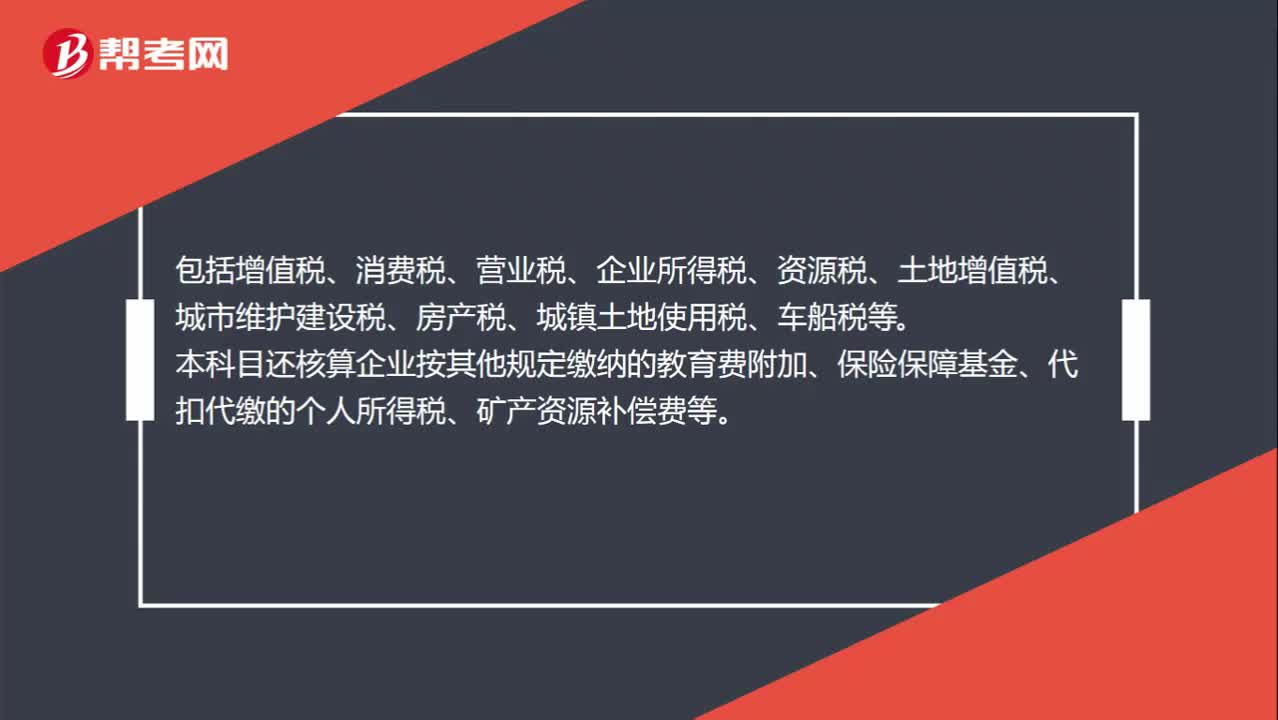

00:35應交稅費明細科目都包括哪些?:應交稅費明細科目都包括哪些?應交稅費明細科目包括增值稅、消費稅、營業(yè)稅、企業(yè)所得稅、資源稅、土地增值稅、城市維護建設稅、房產稅、城鎮(zhèn)土地使用稅、車船稅等。本科目還核算企業(yè)按其他規(guī)定繳納的教育費附加、保險保障基金、代扣代繳的個人所得稅、礦產資源補償費等。

00:32

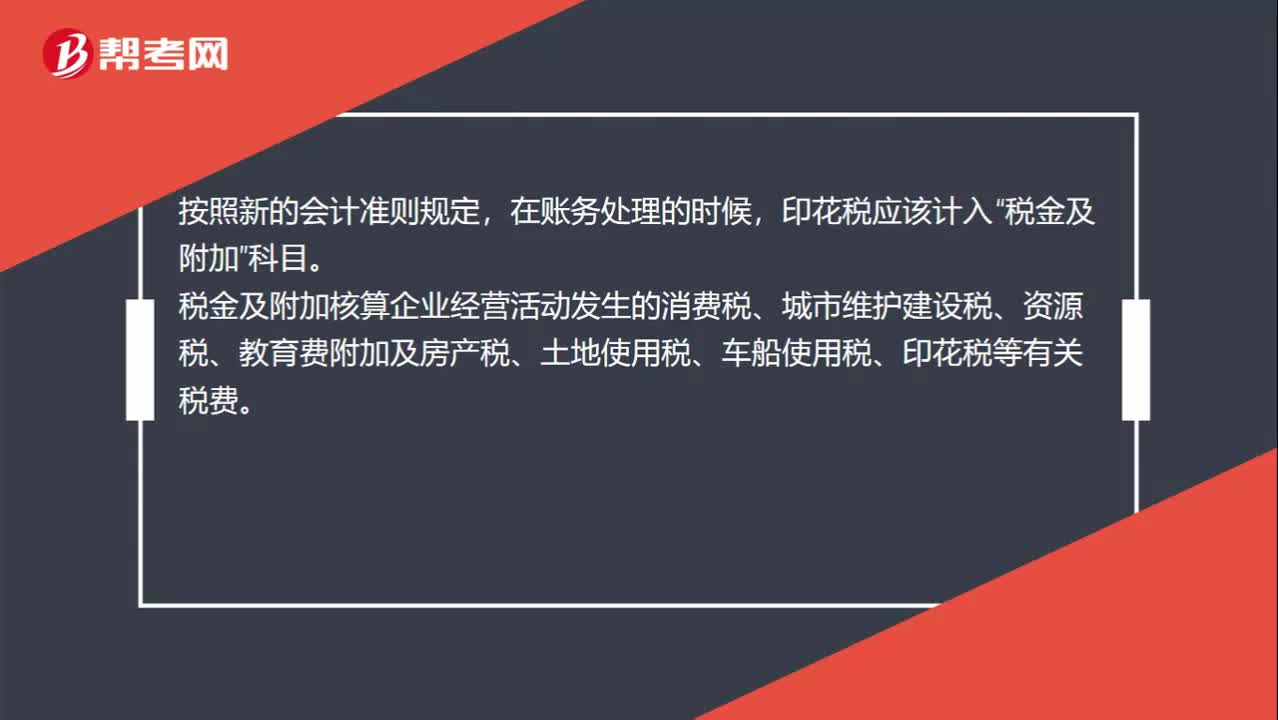

00:32印花稅應計入什么科目?:印花稅應計入什么科目?按照新的會計準則規(guī)定,在賬務處理的時候,印花稅應該計入“稅金及附加”科目。稅金及附加核算企業(yè)經(jīng)營活動發(fā)生的消費稅、城市維護建設稅、資源稅、教育費附加及房產稅、土地使用稅、車船使用稅、印花稅等有關稅費。

00:33

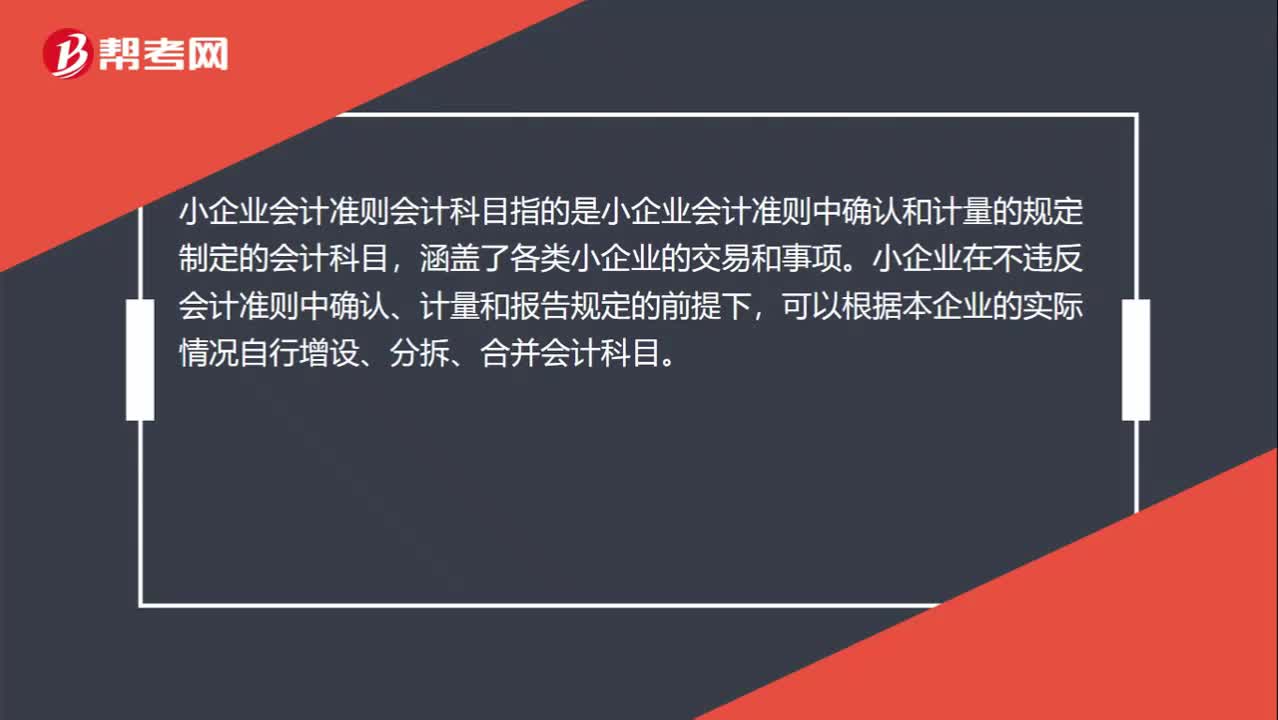

00:33小企業(yè)會計準則會計科目是什么?:小企業(yè)會計準則會計科目是什么?小企業(yè)會計準則會計科目指的是小企業(yè)會計準則中確認和計量的規(guī)定制定的會計科目,涵蓋了各類小企業(yè)的交易和事項。小企業(yè)在不違反會計準則中確認、計量和報告規(guī)定的前提下,可以根據(jù)本企業(yè)的實際情況自行增設、分拆、合并會計科目。

03:17

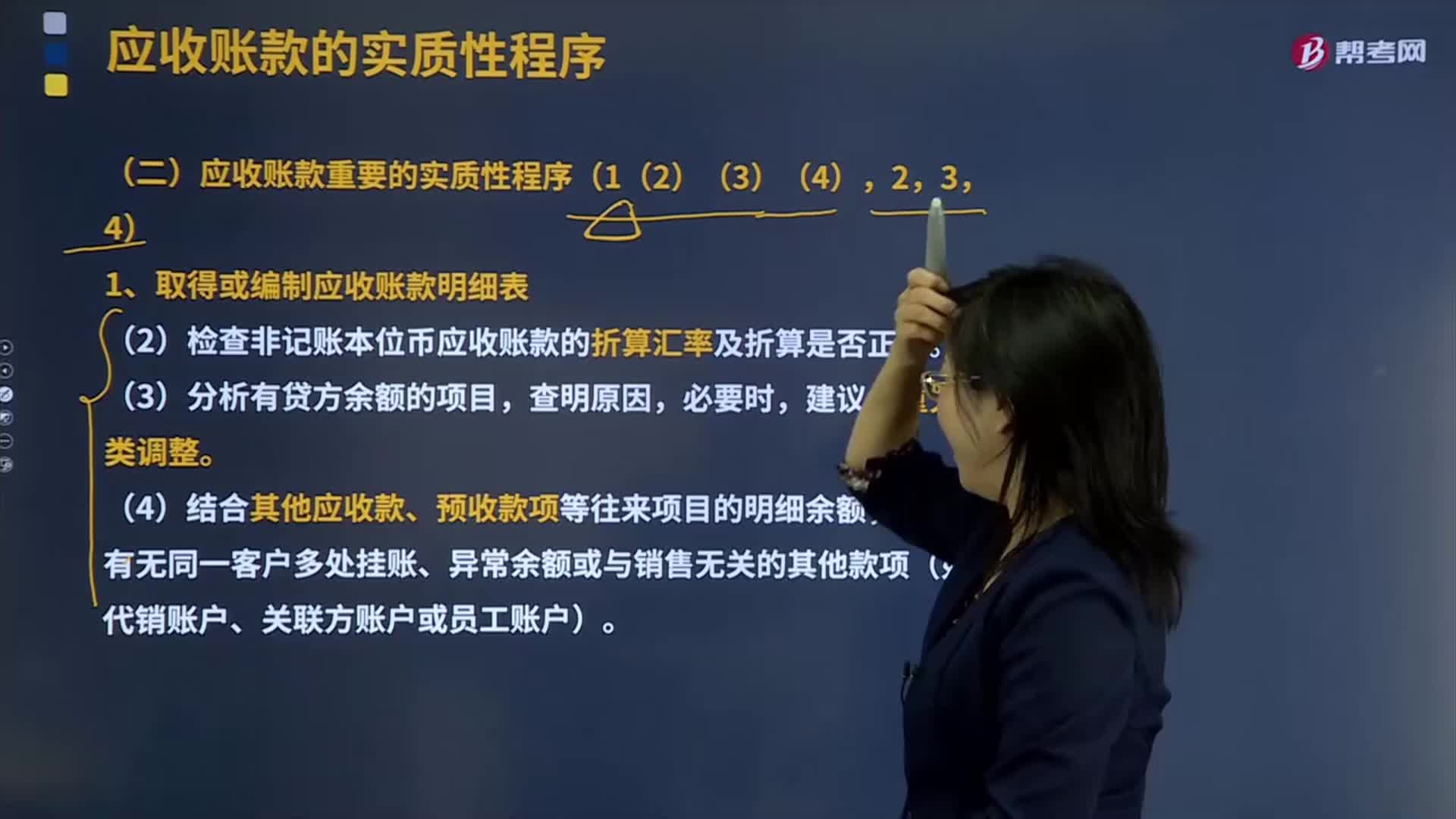

03:17取得或編制應收賬款明細表需要哪些方法?:取得或編制應收賬款明細表需要哪些方法?應收賬款Receivables應收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產品、提供勞務等業(yè)務,包括應由購買單位或接受勞務單位負擔的稅金、代購買方墊付的包裝費各種運雜費等。還應考慮商業(yè)折扣和現(xiàn)金折扣等因素。應收賬款是伴隨企業(yè)的銷售行為發(fā)生而形成的一項債權。應收賬款的確認與收入的確認密切相關。確認應收賬款。

16:35

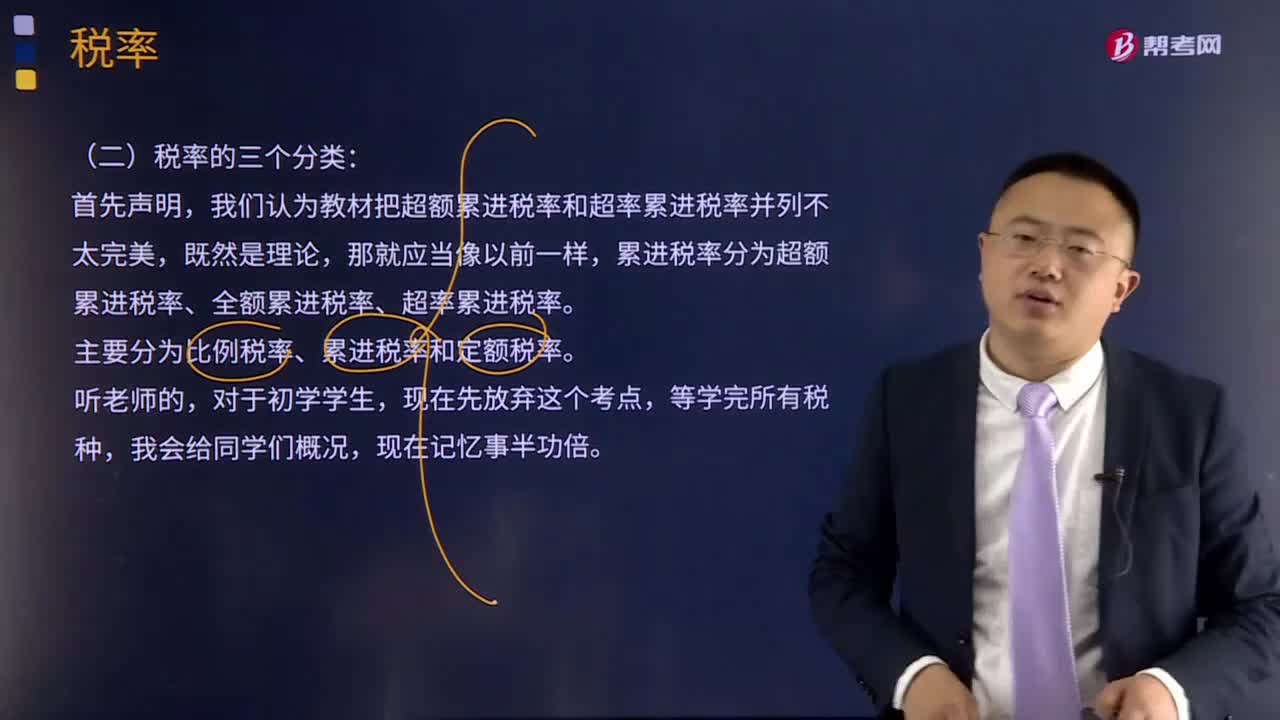

16:35稅率的三個分類是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,我們認為教材把超額累進稅率和超率累進稅率并列不太完美,主要分為比例稅率、累進稅率和定額稅率。同學們體會全額累進稅率和超額累進稅率的優(yōu)缺點及他們各自定義:1、全額累進稅率是把征稅對象的數(shù)額劃分為若干等級,對每個等級分別規(guī)定相應稅率,課稅對象的全部數(shù)額都按提高后級距的相應稅率征稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日