下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:23

00:23為什么倉儲不屬于生產(chǎn)經(jīng)營而是外部后勤?:為什么倉儲不屬于生產(chǎn)經(jīng)營而是外部后勤?外部后勤不僅僅指發(fā)貨、產(chǎn)品入庫、接受訂單這都屬于外部后勤,而生產(chǎn)經(jīng)營是指將投入轉(zhuǎn)化為最終產(chǎn)品的活動,產(chǎn)成品到了倉儲這步已經(jīng)不涉及生產(chǎn)經(jīng)營了。

00:20

00:20為什么固定資產(chǎn)影響營業(yè)成本?:為什么固定資產(chǎn)影響營業(yè)成本?生產(chǎn)用的設備的折舊這筆費用是會在我們生產(chǎn)過程中轉(zhuǎn)到存貨中的,而存貨在銷售的時候就是要結(jié)轉(zhuǎn)營業(yè)成本。

00:18

00:18注冊會計師科目難度排名是什么?:注冊會計師科目難度排名是什么?CPA各科的難度排名應該是:《會計》>《稅法》>《財管》>《審計》>《戰(zhàn)略》>《經(jīng)濟法》

02:50

02:50會計要素計量屬性中重置成本的含義是什么?:資產(chǎn)按照現(xiàn)在購買相同或者相似資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價物的金額計量。重置成本是指資產(chǎn)按照現(xiàn)在相同或者相似資產(chǎn)所需支付的現(xiàn)金或現(xiàn)金等價物的金額計量;重置成本表示當時取得同一資產(chǎn)或其等價物需要的交換價格。這種交換價格應該是從企業(yè)資產(chǎn)或勞務市場獲得的成本價格,重置成本多應用于盤盈固定資產(chǎn)的計量等。從估計的更新或重置資產(chǎn)的現(xiàn)實成本中減去應計損耗而求及的一個價值指標的方法。

05:53

05:53會計計量屬性中歷史成本是指什么?:會計計量屬性中歷史成本是指什么?按歷史成本計量資產(chǎn)是一條重要的基本原則,歷史成本原則成為會計計量中的最重要和最基本的屬性。我國現(xiàn)行的會計核算都是遵循歷史成本原則進行計量,存在歷史成本的計量有失公允。不考慮實際交易情況以年末市場價格為基礎編制資產(chǎn)負債表是完全有可能的。長期以來管理當局、投資人和債權人都是依據(jù)歷史成本信息做出決策,過去的價格歷史成本是進行未來預測的一個基礎。

00:38

00:38管理人員工資為什么屬于約束性固定成本?:管理人員工資為什么屬于約束性固定成本?約束性固定成本是不能通過當前的管理決策行動加以改變的固定成本。從長遠來講,任何成本都是可以通過管理決策來改變的,這里需要強調(diào)是當前(短期)不能改變的成本是約束性成本。管理人員的基本工資一經(jīng)制定,短期內(nèi)是不會改變的,所以屬于約束性的。

00:18

00:18財務預算屬于營業(yè)預算嗎?:財務預算屬于營業(yè)預算嗎?財務預算不屬于營業(yè)預算的,二者屬于全面預算按照其涉及的業(yè)務活動領域的分類,二者是并列的。

00:20

00:20注會屬于職業(yè)資格考試嗎?:注會屬于職業(yè)資格考試嗎?注冊會計師考試屬于職業(yè)資格考試,它是財政部依據(jù)《中華人民共和國注冊會計師法》和《注冊會計師全國統(tǒng)一考試辦法》設立的專業(yè)技術人員準入類職業(yè)資格考試。

00:27

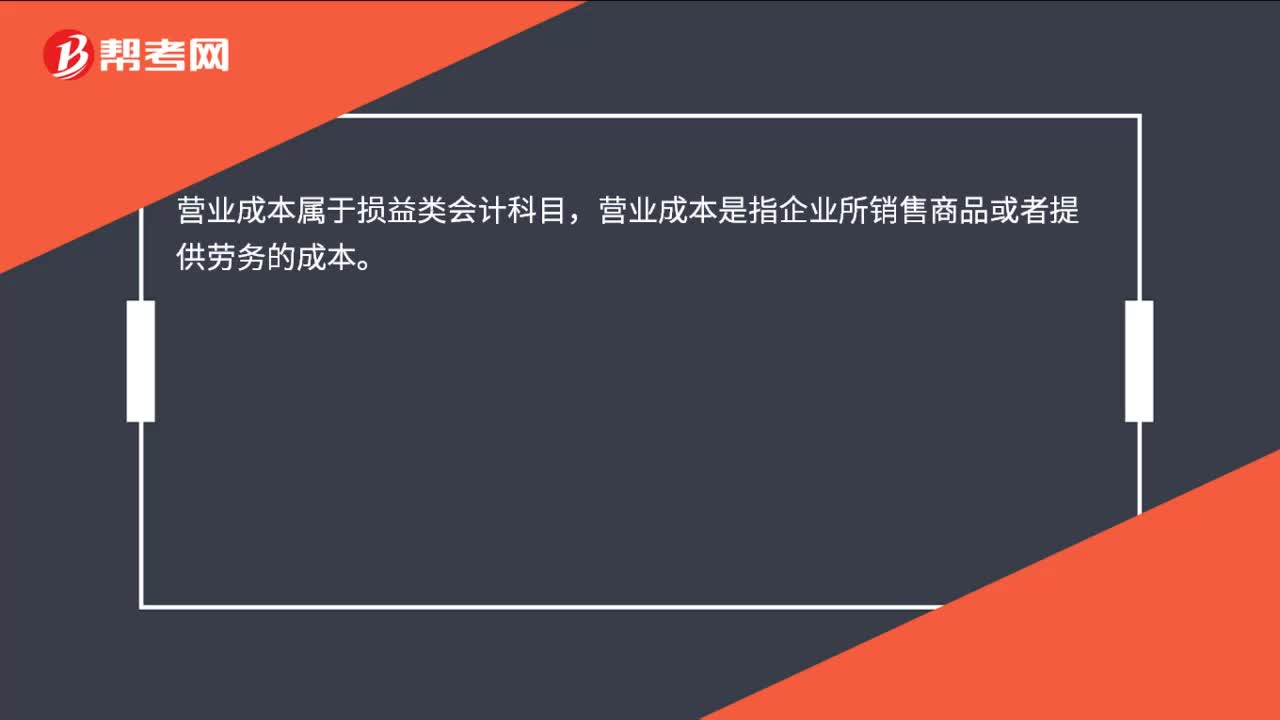

00:27營業(yè)成本是什么?:營業(yè)成本是什么?營業(yè)成本是企業(yè)為生產(chǎn)產(chǎn)品、提供勞務等發(fā)生的可歸屬于產(chǎn)品成本、勞務成本等的費用,應當在確認產(chǎn)品銷售收入、勞務收入等時,將已銷售產(chǎn)品、已提供勞務的成本等計入當期損益。

00:32

00:32營業(yè)成本包括哪些?:營業(yè)成本包括保險費、包裝費、展覽費和廣告費、商品維修費、預計產(chǎn)品質(zhì)量保證損失、運輸費、裝卸費等以及為銷售本企業(yè)商品而專設的銷售機構(gòu)(含銷售網(wǎng)點、售后服務網(wǎng)點等)的職工薪酬、業(yè)務費、折舊費等經(jīng)營費用。

00:33

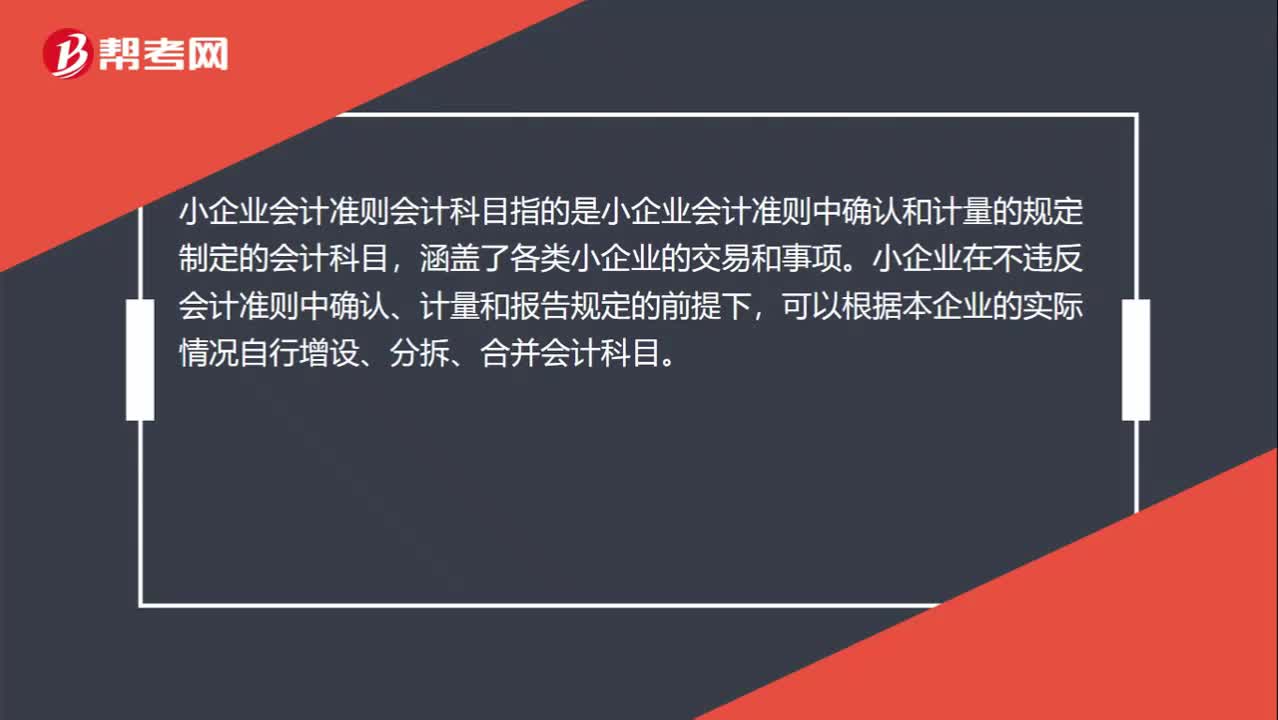

00:33小企業(yè)會計準則會計科目是什么?:小企業(yè)會計準則會計科目是什么?小企業(yè)會計準則會計科目指的是小企業(yè)會計準則中確認和計量的規(guī)定制定的會計科目,涵蓋了各類小企業(yè)的交易和事項。小企業(yè)在不違反會計準則中確認、計量和報告規(guī)定的前提下,可以根據(jù)本企業(yè)的實際情況自行增設、分拆、合并會計科目。

01:25

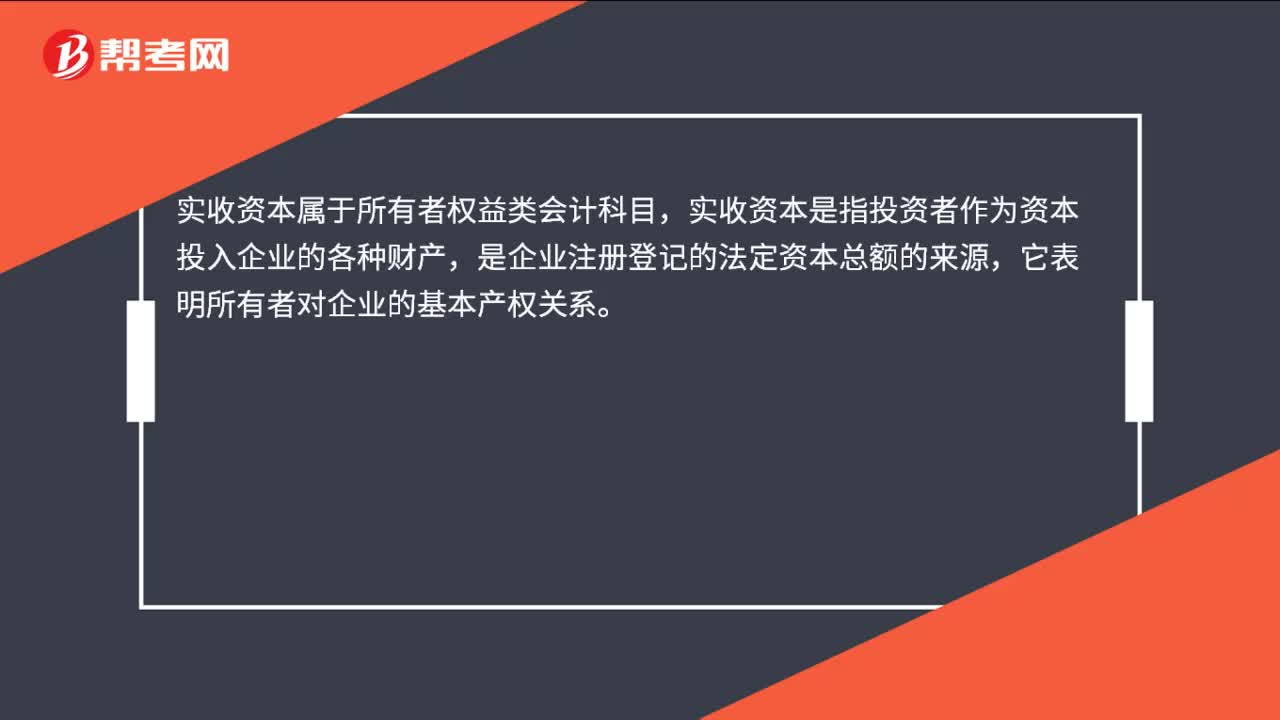

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策,企業(yè)按經(jīng)營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

營業(yè)成本什么時候?qū)懓l(fā)生,什么時候?qū)懲暾裕?/p>

營業(yè)成本什么時候?qū)懓l(fā)生,什么時候?qū)懲暾裕?/p>