下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:57

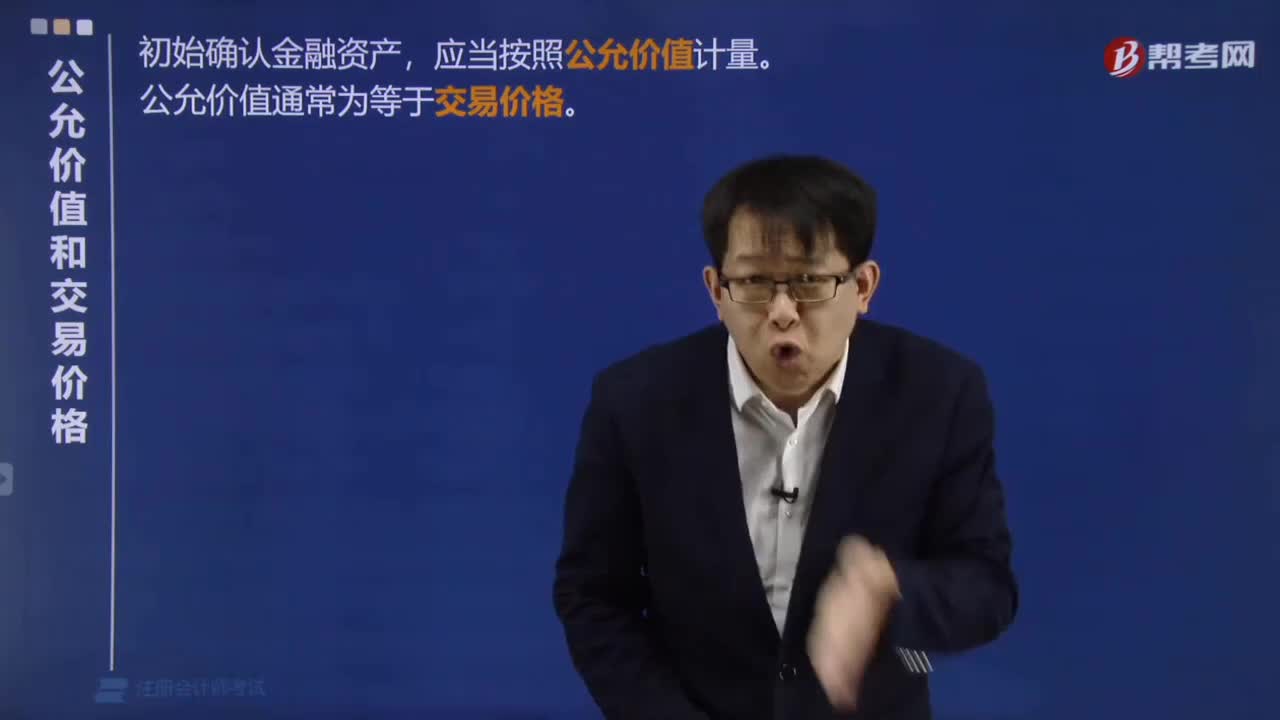

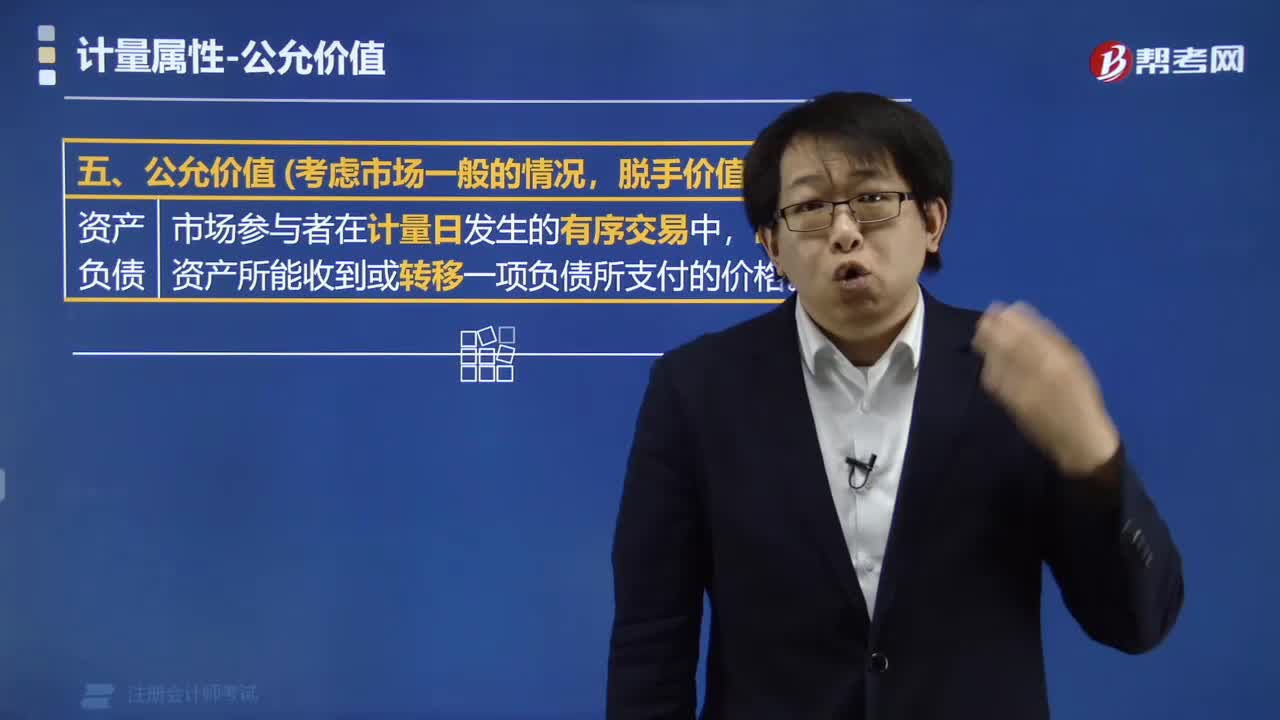

03:57公允價值的概念是什么?:出售一項資產(chǎn)所能收到或轉(zhuǎn)移一項負債所支付的價格。公允價值是指在公平交易中,熟悉情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~。是指其他相關會計準則要求或允許企業(yè)以公允價值計量的資產(chǎn)或負債。如以公允價值進行后續(xù)計量的投資性房地產(chǎn)、以公允價值進行后續(xù)計量的生物資產(chǎn)、資產(chǎn)減值(使用公允價值確定可收回金額的資產(chǎn)。

04:47

04:47公允價值的有關說明是什么?:【說明1】本準則主要規(guī)范企業(yè)應當如何計量相關資產(chǎn)或負債的公允價值,但企業(yè)是否應當以公允價值計量相關資產(chǎn)或負債、何時進行公允價值激勵、公允價值變動應當計入當期損益還是其他綜合收益等會計處理問題,【說明2】下列各項的計量和披露適用其他相關會計準則,如《企業(yè)會計準則第1號—存貨》規(guī)范的可變現(xiàn)凈值、。《企業(yè)會計準則第8號—資產(chǎn)減值》規(guī)范的預計未來現(xiàn)金流量現(xiàn)值,分別適用存貨和資產(chǎn)減值準則。

00:18

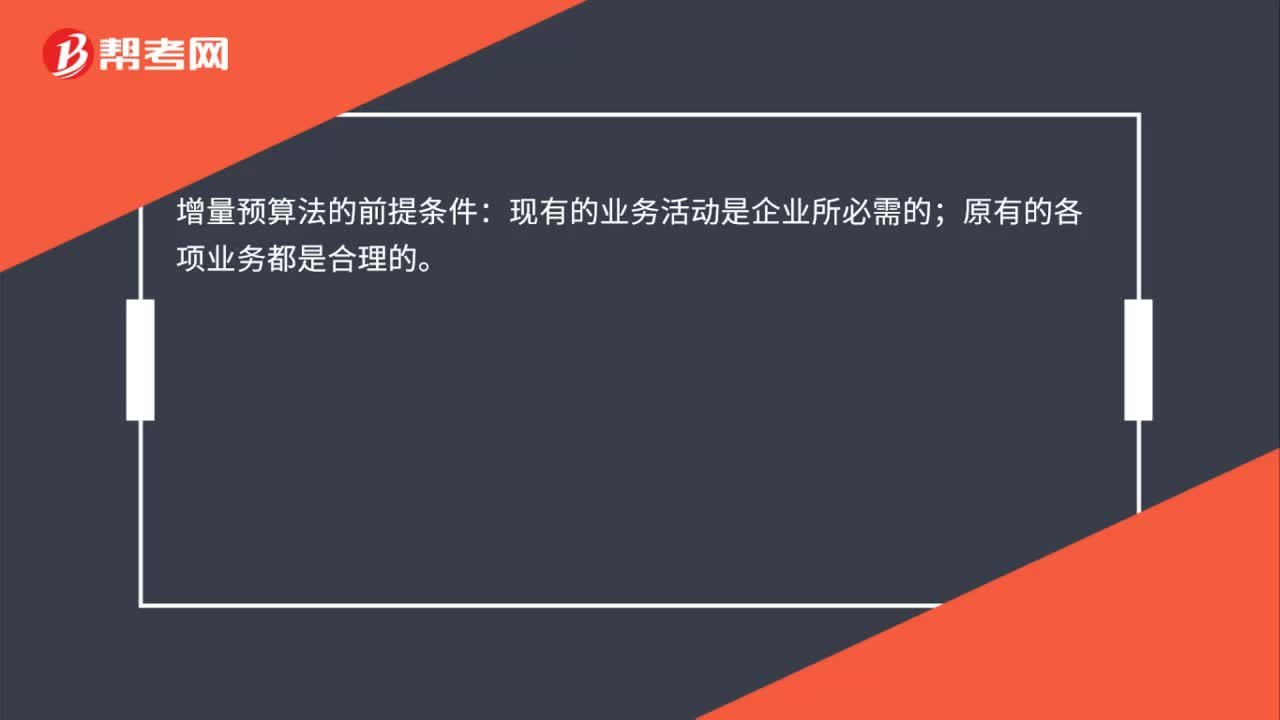

00:18增量預算法的前提條件是什么?:增量預算法的前提條件:現(xiàn)有的業(yè)務活動是企業(yè)所必需的;原有的各項業(yè)務都是合理的。

06:37

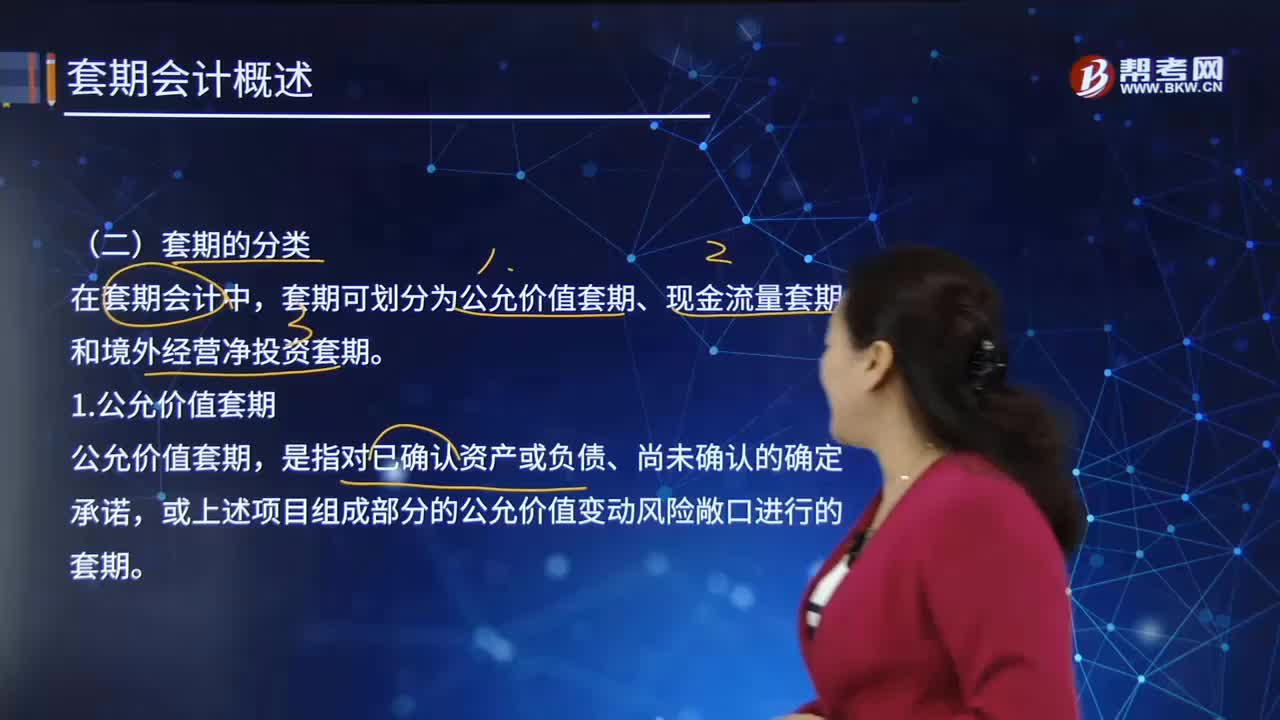

06:37公允價值套期指的是什么?:以使套期工具的公允價值或現(xiàn)金流量變動,預期抵銷被套期項目全部或部分公允價值或現(xiàn)金流量變動的風險管理活動。套期可劃分為公允價值套期、現(xiàn)金流量套期和境外經(jīng)營凈投資套期。或上述項目組成部分的公允價值變動風險敞口進行的套期。該公允價值變動源于特定風險,僅限于企業(yè)對指定為以公允價值計量且其變動計入其他綜合收益的非交易性權益工具投資的公允價值變動風險敞口進行的套期。

01:11

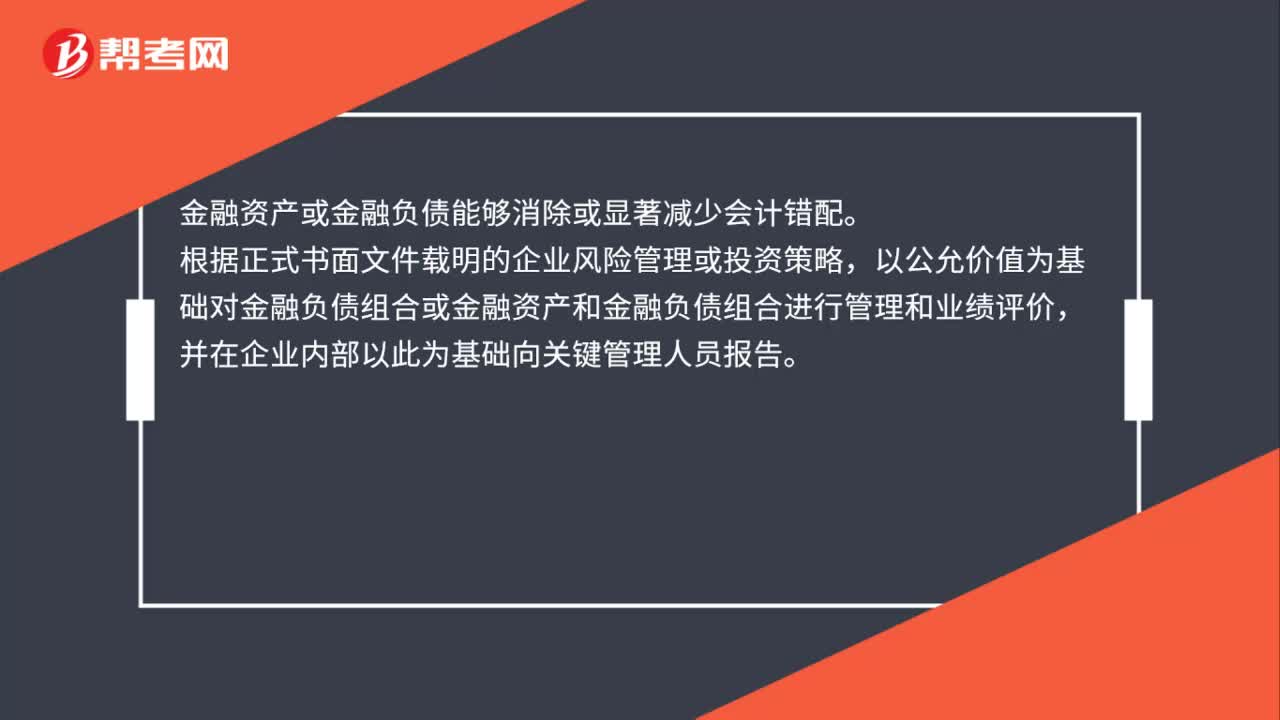

01:11公允價值選擇權是什么?:公允價值選擇權是在初始確認時,企業(yè)可以將一項金融資產(chǎn)、一項金融負債或者一組金融工具(金融資產(chǎn)、金融負債或者金融資產(chǎn)及負債)指定為以公允價值計量且其變動計入當期損益的金融資產(chǎn)或金融負債,金融資產(chǎn)或金融負債能夠消除或顯著減少會計錯配。根據(jù)正式書面文件載明的企業(yè)風險管理或投資策略,以公允價值為基礎對金融負債組合或金融資產(chǎn)和金融負債組合進行管理和業(yè)績評價,并在企業(yè)內(nèi)部以此為基礎向關鍵管理人員報告。

00:43

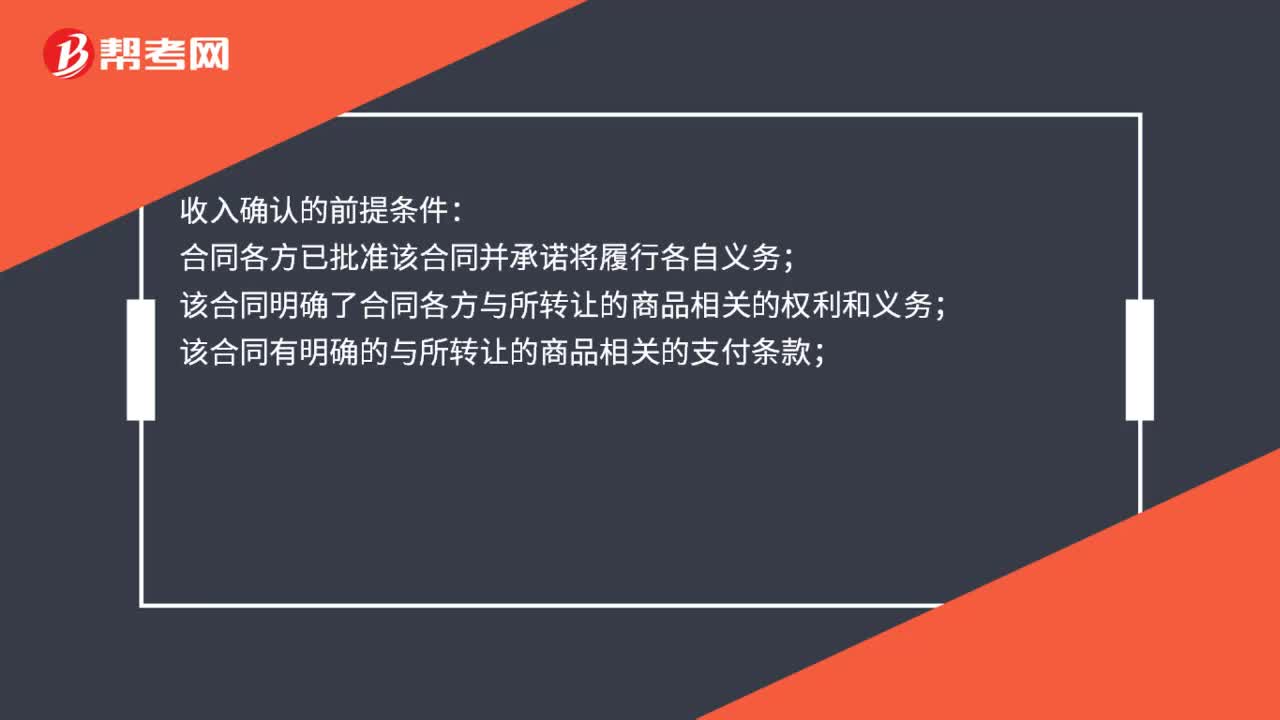

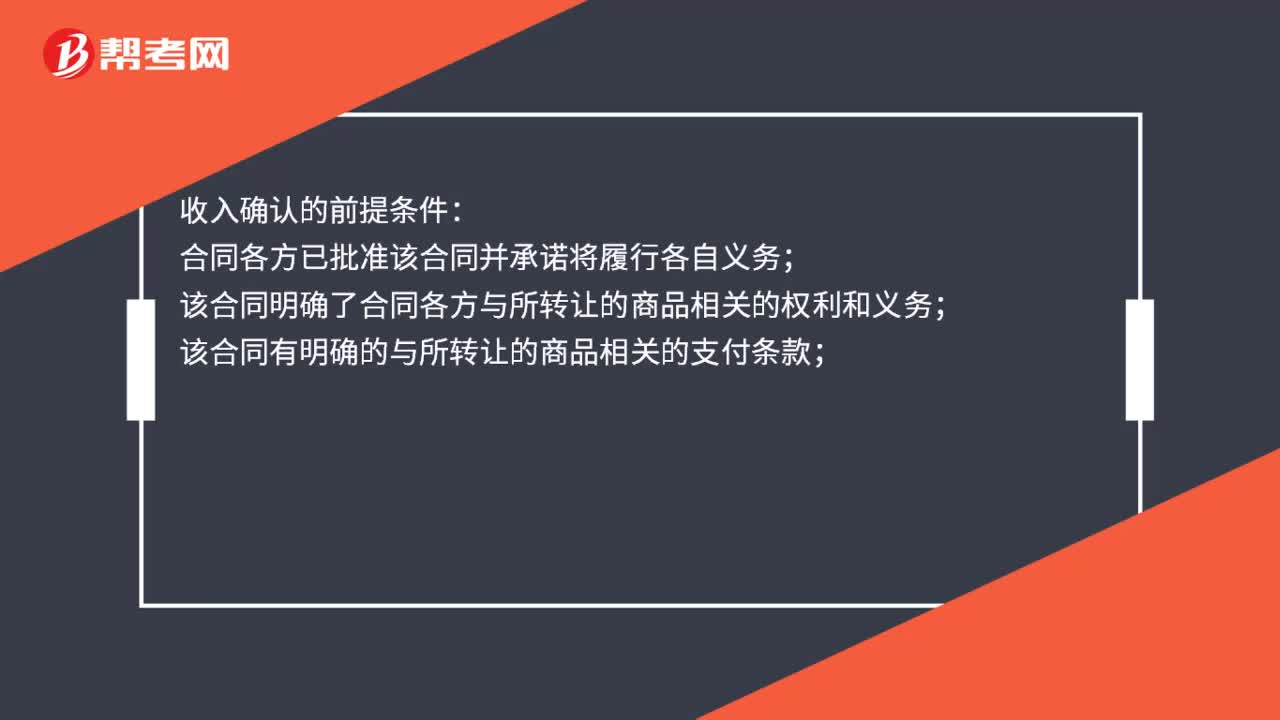

00:43收入確認的前提條件是什么?:收入確認的前提條件:合同各方已批準該合同并承諾將履行各自義務;該合同明確了合同各方與所轉(zhuǎn)讓的商品相關的權利和義務;該合同有明確的與所轉(zhuǎn)讓的商品相關的支付條款;該合同具有商業(yè)實質(zhì),即履行該合同將改變企業(yè)未來現(xiàn)金流量的風險、時間分布或金額;企業(yè)因向客戶轉(zhuǎn)讓商品而有權取得的對價很可能收回。

00:43

00:43收入確認的前提條件是什么?:收入確認的前提條件:合同各方已批準該合同并承諾將履行各自義務;該合同明確了合同各方與所轉(zhuǎn)讓的商品相關的權利和義務;該合同有明確的與所轉(zhuǎn)讓的商品相關的支付條款;該合同具有商業(yè)實質(zhì),即履行該合同將改變企業(yè)未來現(xiàn)金流量的風險、時間分布或金額;企業(yè)因向客戶轉(zhuǎn)讓商品而有權取得的對價很可能收回。

05:42

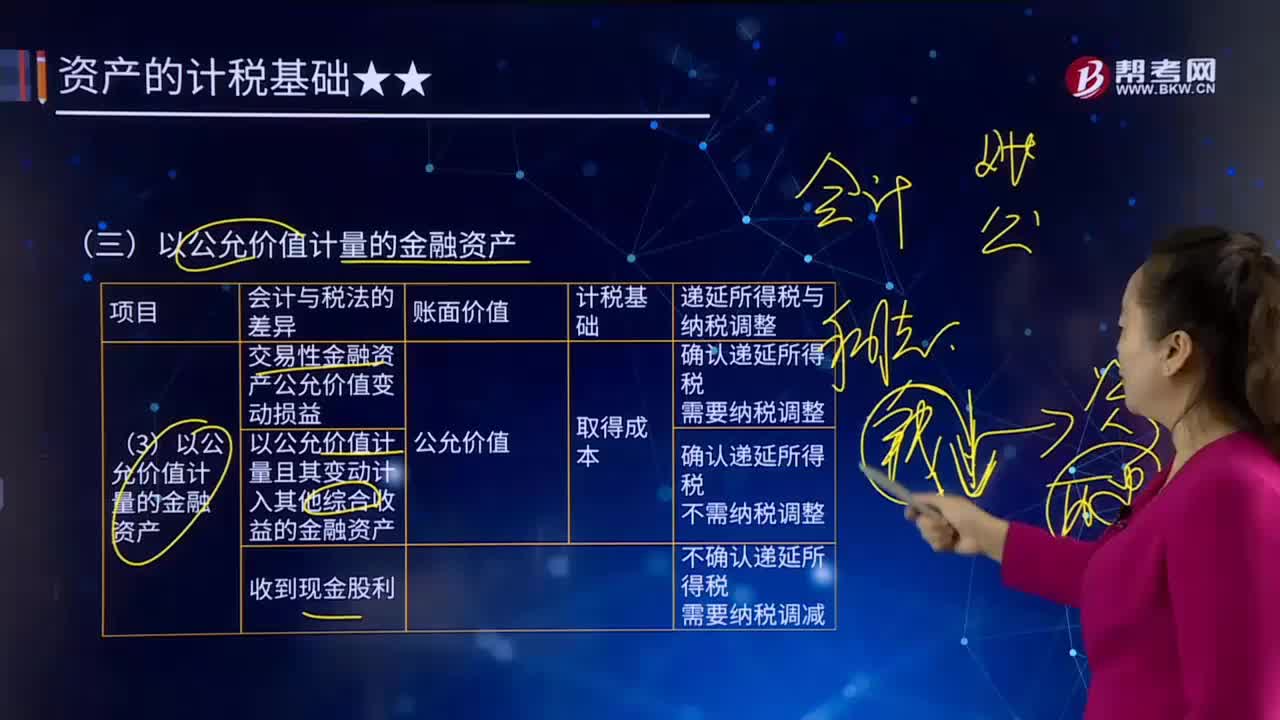

05:42以公允價值計量的金融資產(chǎn)有哪些?:以公允價值計量的金融資產(chǎn)有哪些?公允價值計量是指資產(chǎn)和負債按照市場參與者在計量日發(fā)生的有序交易中,資產(chǎn)和負債按照市場參與者在計量日發(fā)生的有序交易中,出售資產(chǎn)所能收到或者轉(zhuǎn)移負債所需支付的價格計量。以公允價值計量的金融資產(chǎn)如下圖:賬面價值>計稅基礎,確認遞延所得稅負債。應確認遞延所得稅負債=200×25%=50(萬元)。遞延所得稅負債50,作為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)核算。

04:05

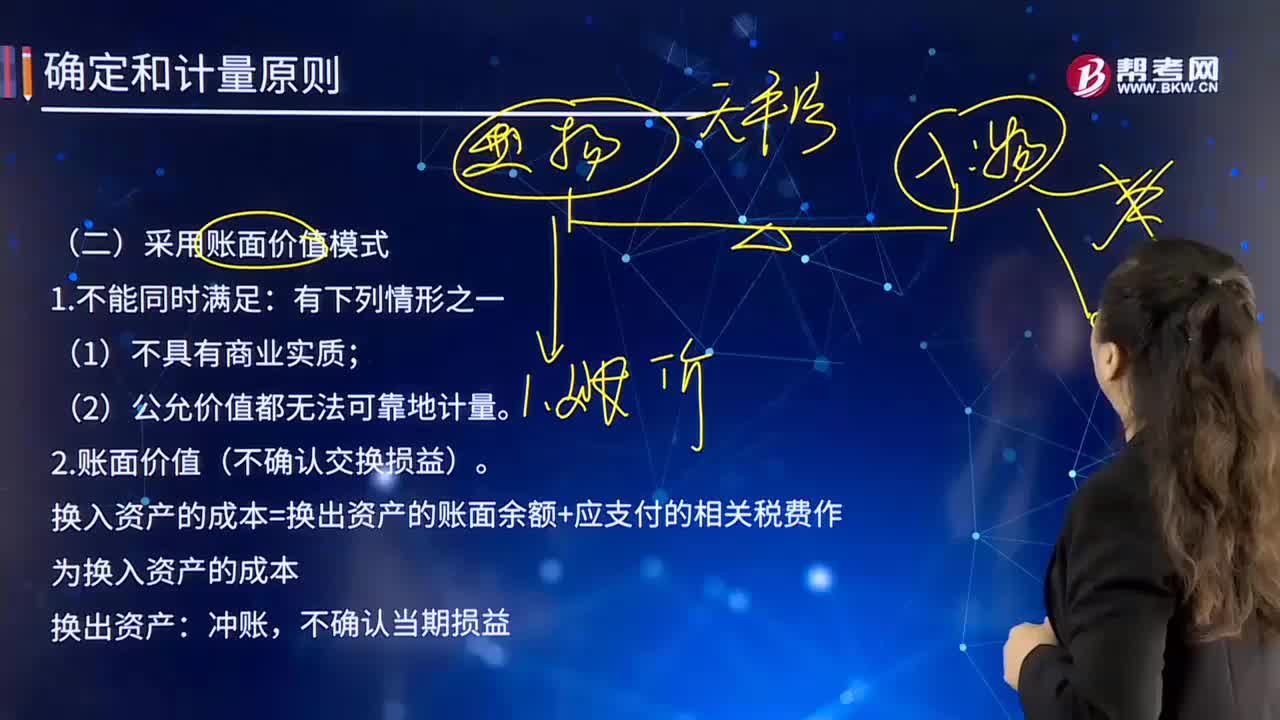

04:05確定和計量原則中采用賬面價值模式的條件是什么?:確定和計量原則中采用賬面價值模式的條件是什么?賬面價值(carrying value、book value)是指按照會計核算的原理和方法反映計量的企業(yè)價值。企業(yè)的賬面價值,是企業(yè)資產(chǎn)負債表上體現(xiàn)的企業(yè)全部資產(chǎn)扣除折舊、損耗和攤銷與企業(yè)全部負債之間的差額,與賬面資產(chǎn)、凈值和股東權益是同義的。(2)公允價值都無法可靠地計量。2.賬面價值(不確認交換損益)。

04:14

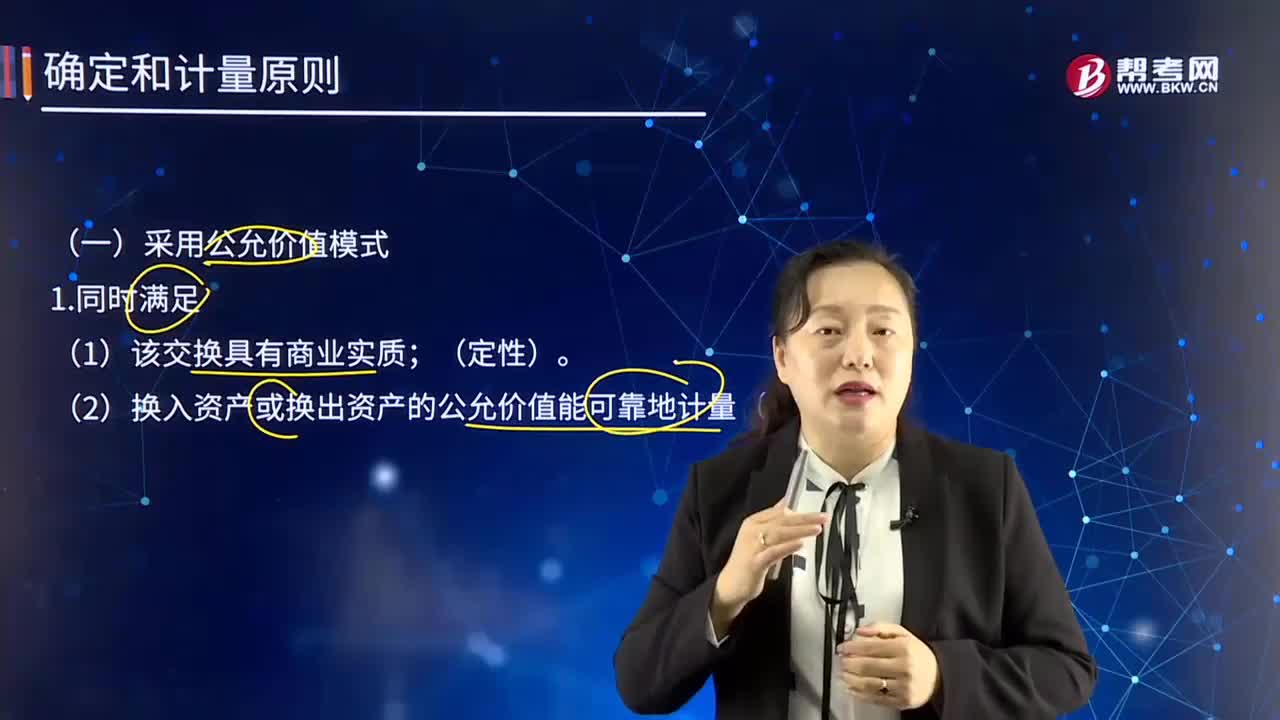

04:14確定和計量原則中采用公允價值模式的條件是什么?:確定和計量原則中采用公允價值模式的條件是什么?或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。資產(chǎn)和負債按照在公平交易中,熟悉市場情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務的記錄需要運用公允價值的信息。(2)換入資產(chǎn)或換出資產(chǎn)的公允價值能可靠地計量(定量)。換入資產(chǎn)的成本=換出資產(chǎn)公允價值+支付的相關稅費。

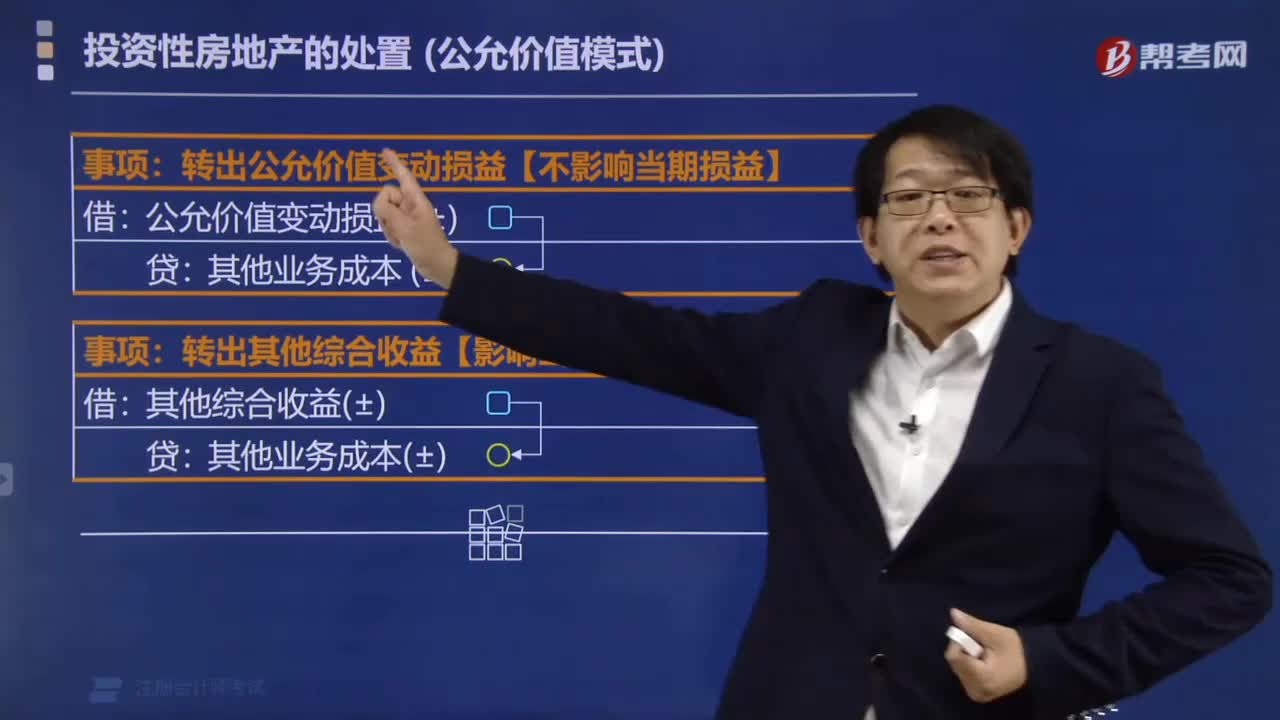

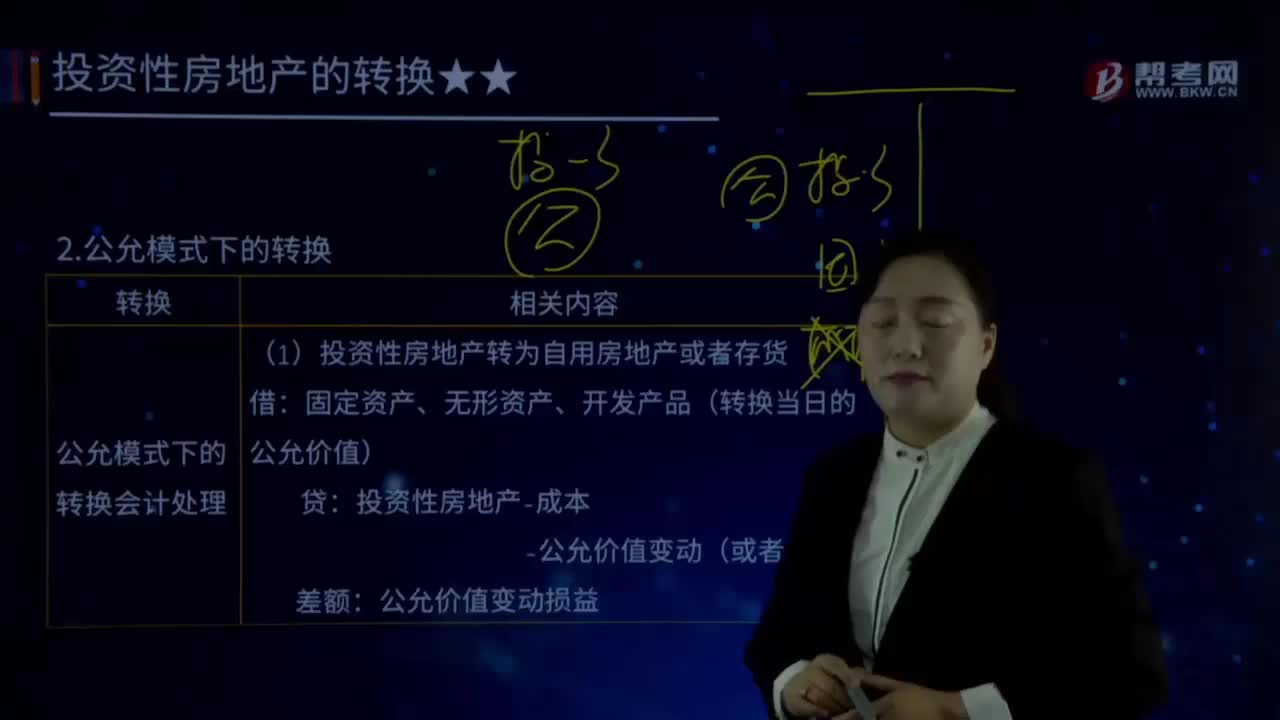

16:51

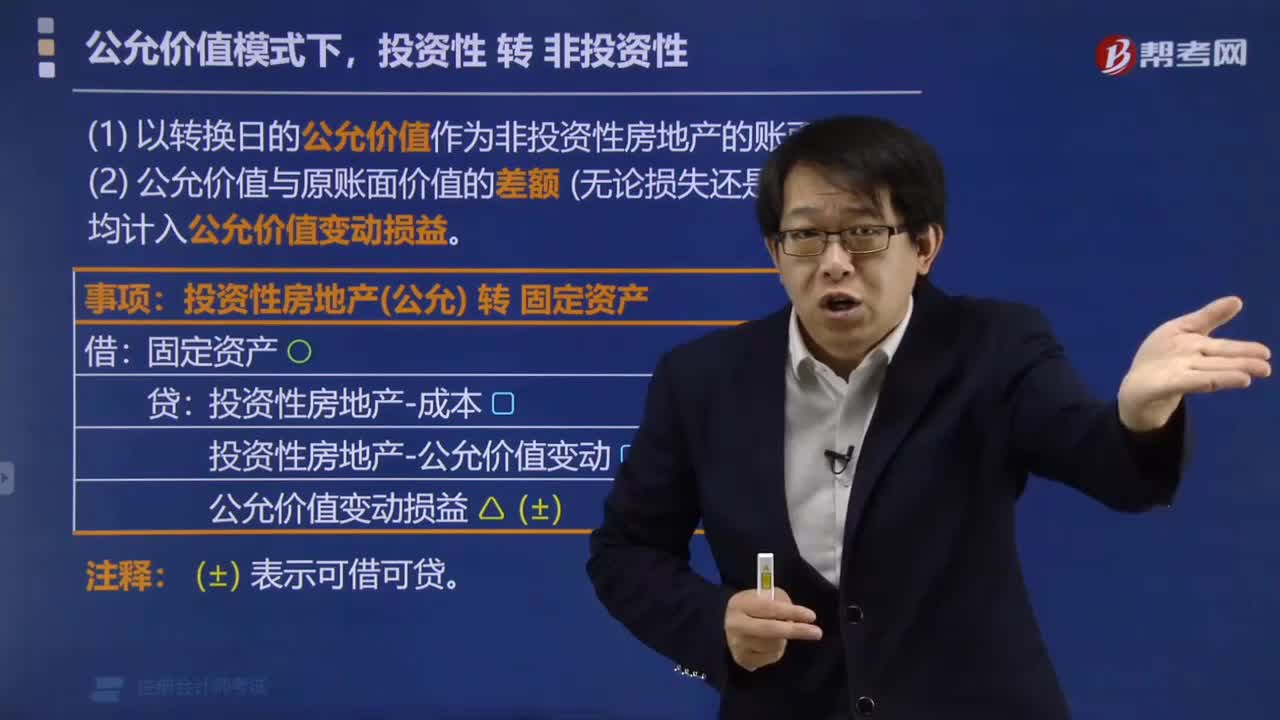

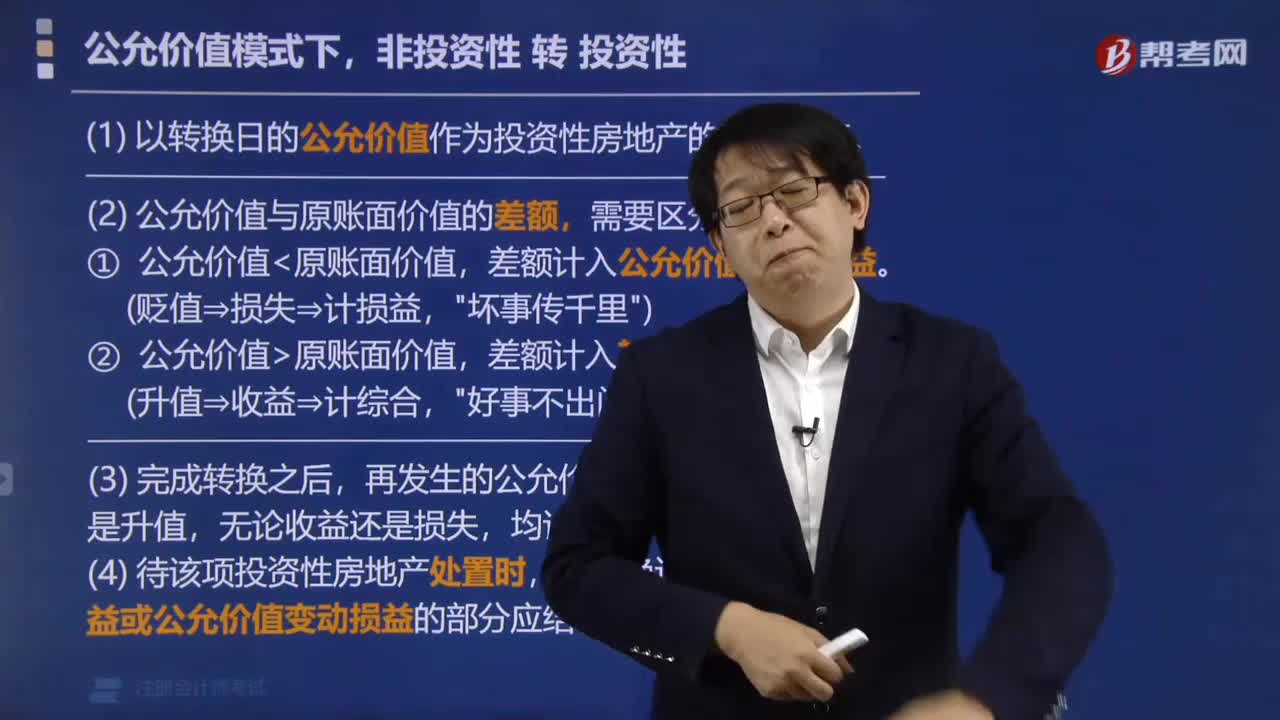

16:51什么是公允模式下轉(zhuǎn)換的會計處理?:固定資產(chǎn)、無形資產(chǎn)、開發(fā)產(chǎn)品(轉(zhuǎn)換當日的公允價值):——公允價值變動(或者在借方)。【解讀1】自用房地產(chǎn)或存貨入賬價值是轉(zhuǎn)換當日的公允價值:【解讀2】轉(zhuǎn)換當日的公允價值與原賬面價值之間的差額是該資產(chǎn)后續(xù)公允價值變動:投資性房地產(chǎn)-成本(以轉(zhuǎn)換當日的公允價值計量);【解讀1】投資性房地產(chǎn)按公允價值計量的轉(zhuǎn)換屬于跨界的會計處理,【解讀2】自用房地產(chǎn)或存貨轉(zhuǎn)換為以公允價值計價的投資性房地產(chǎn)時。

04:11

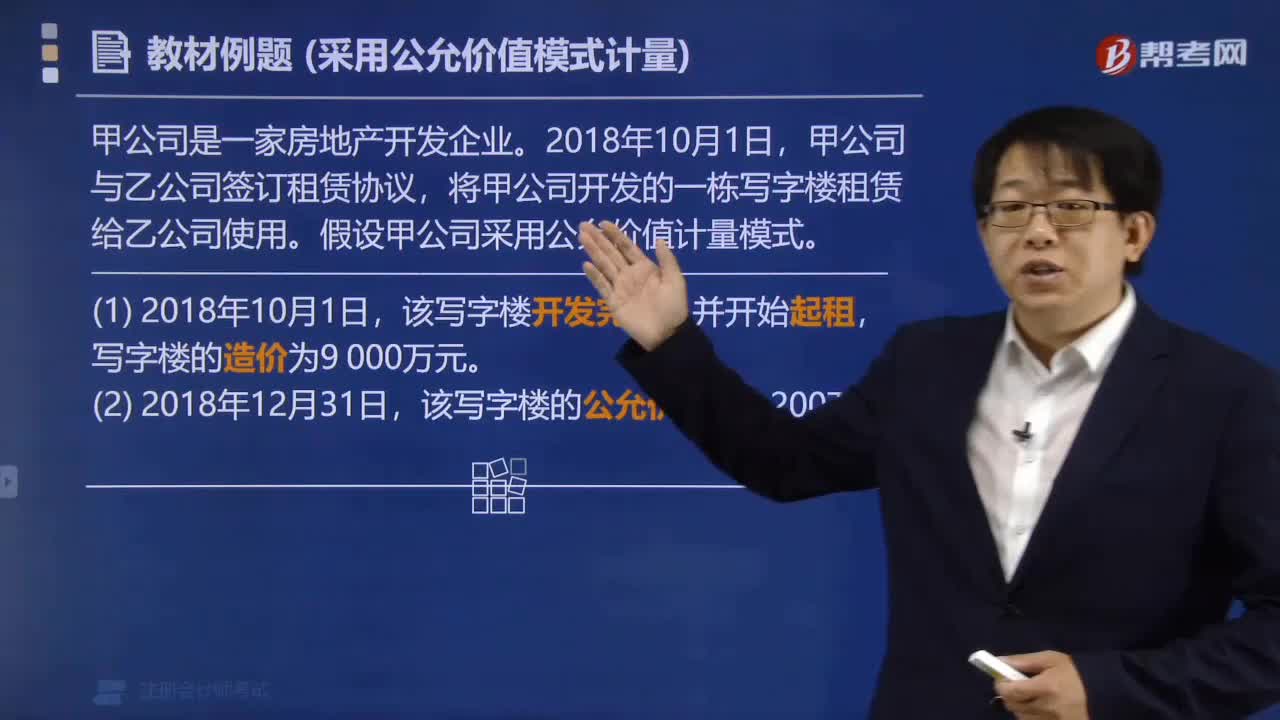

04:11采用公允價值模式進行后續(xù)計量的投資性房地產(chǎn)的具體內(nèi)容是什么?:采用公允價值模式進行后續(xù)計量的投資性房地產(chǎn)的具體內(nèi)容是什么?投資性房地產(chǎn)應當能夠單獨計量和出售。或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。熟悉市場情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務的記錄需要運用公允價值的信息。投資性房地產(chǎn)——成本:投資性房地產(chǎn)——公允價值變動,公允價值變動損益(或做相反分錄)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日