-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

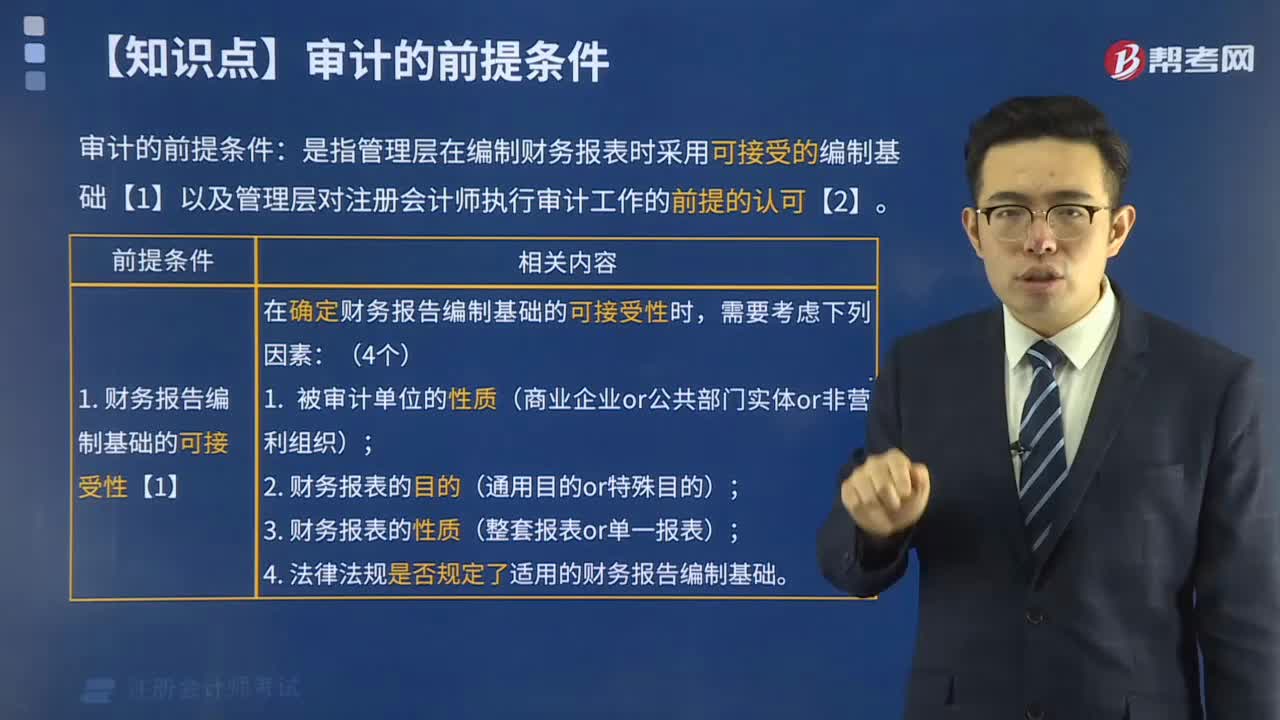

審計(jì)的前提條件是怎么樣?

內(nèi)部審計(jì)和注冊(cè)會(huì)計(jì)師審計(jì)的關(guān)系是怎樣的?

被審計(jì)單位存貨盤點(diǎn)結(jié)束前,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)怎樣?

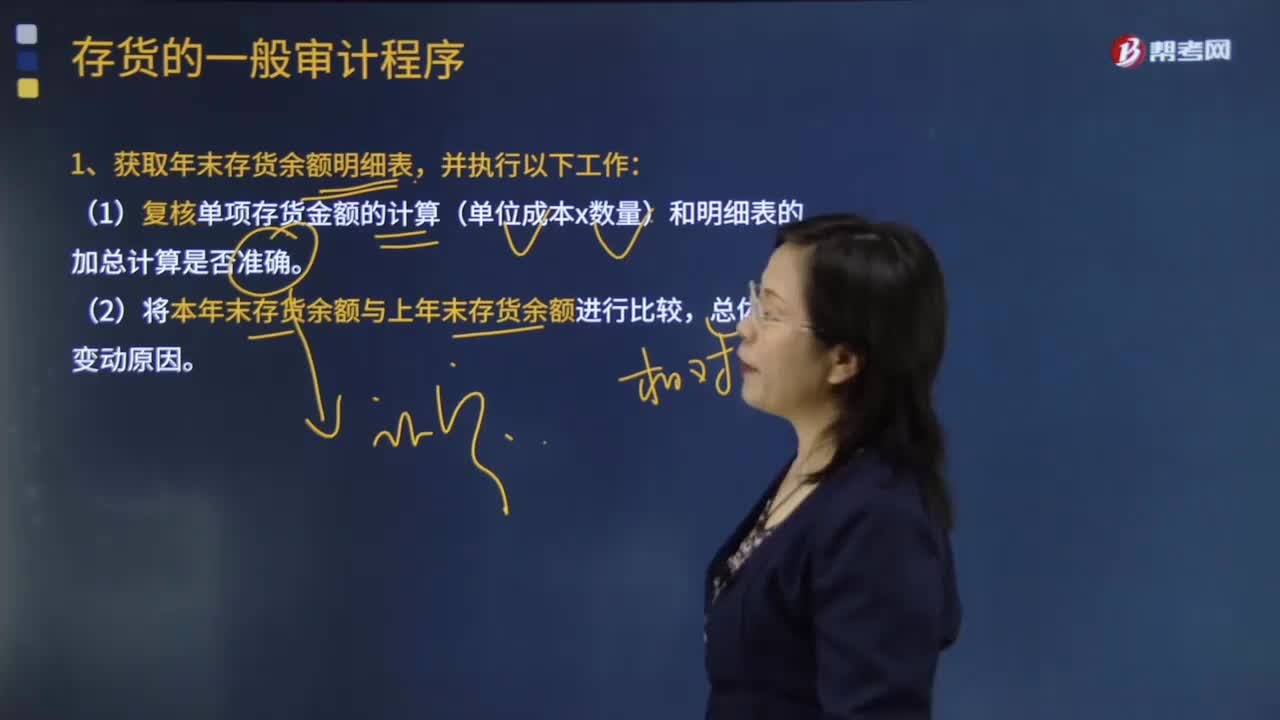

存貨的一般審計(jì)程序是怎樣的?

報(bào)考管理會(huì)計(jì)的條件是什么?

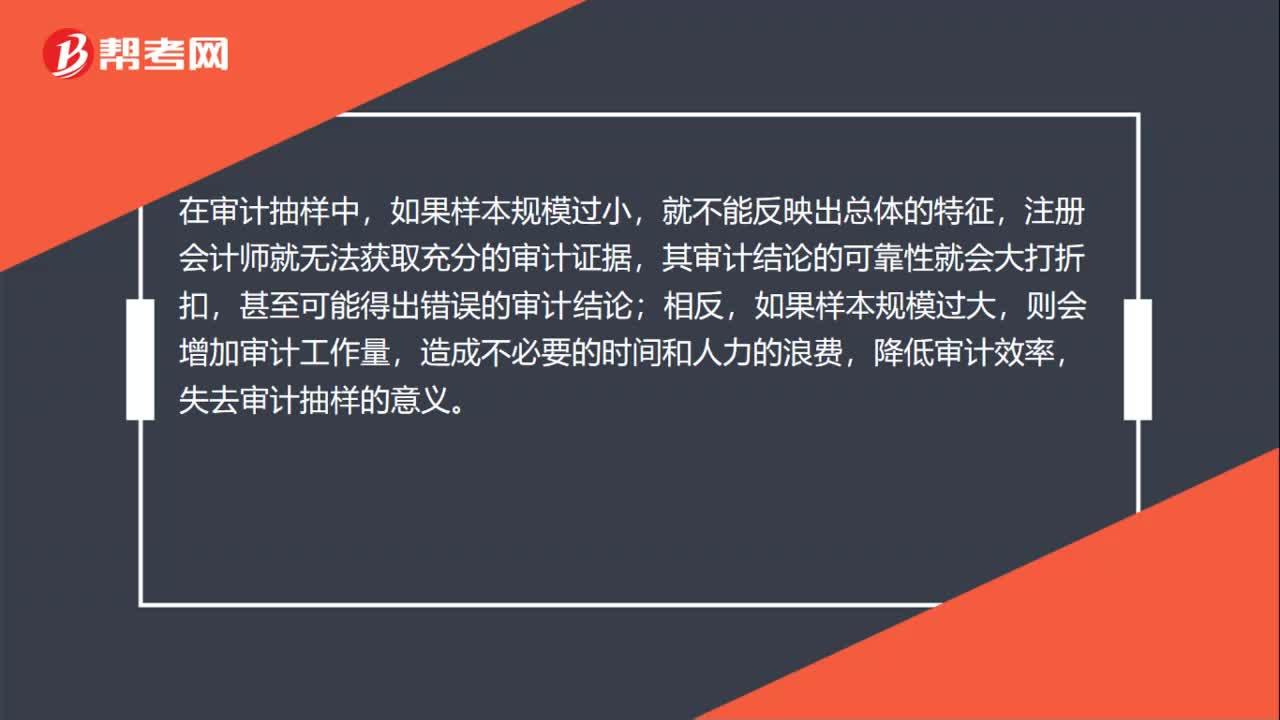

審計(jì)抽樣怎樣確定樣本量?

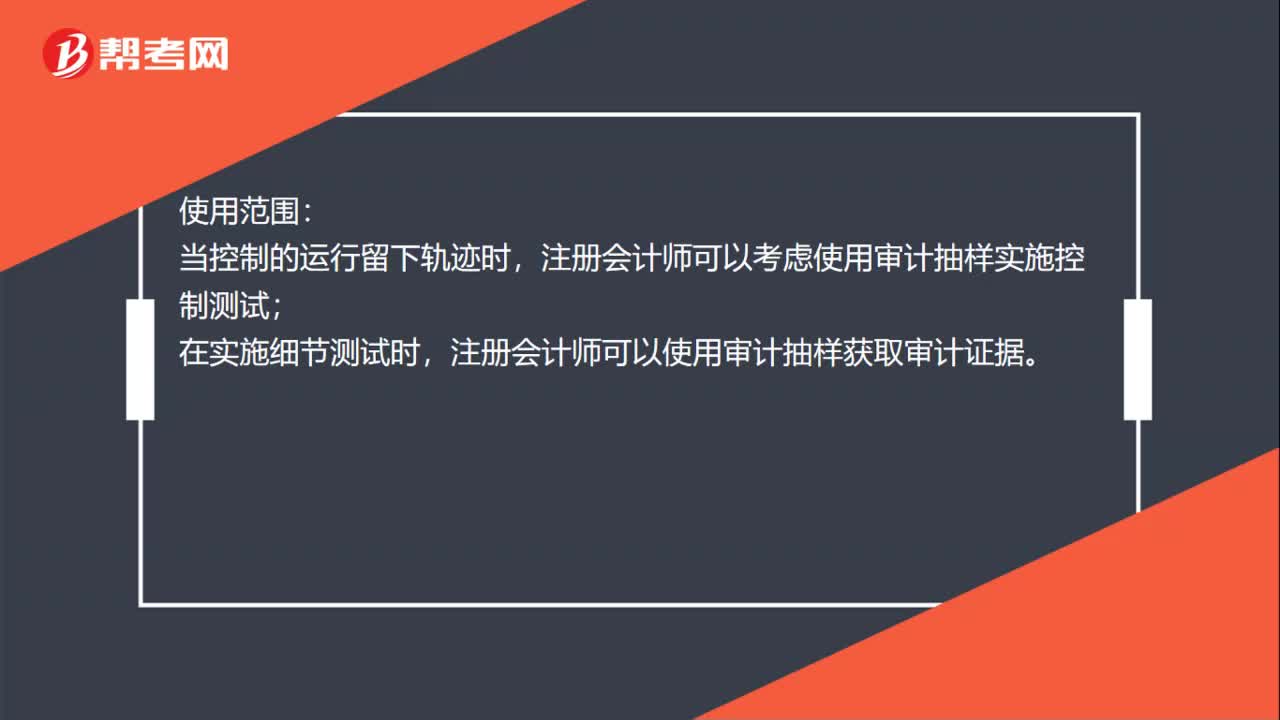

審計(jì)抽樣是什么?

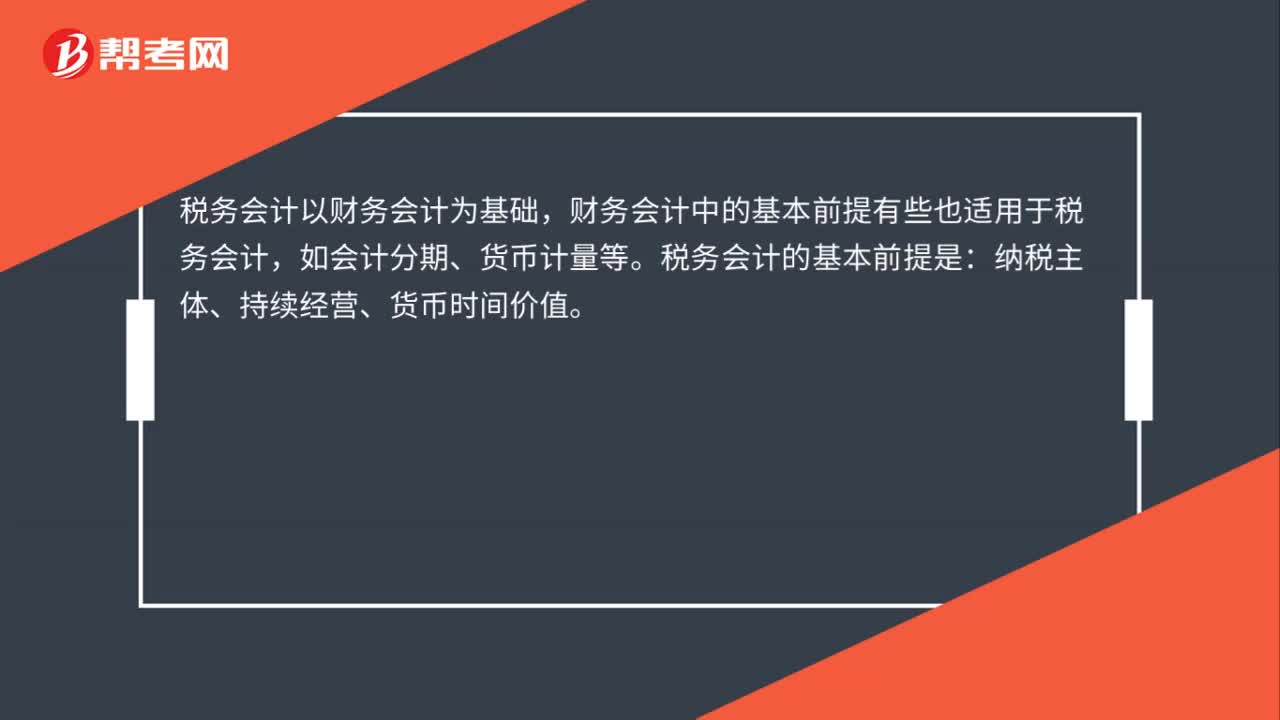

稅務(wù)會(huì)計(jì)的基本前提是什么?

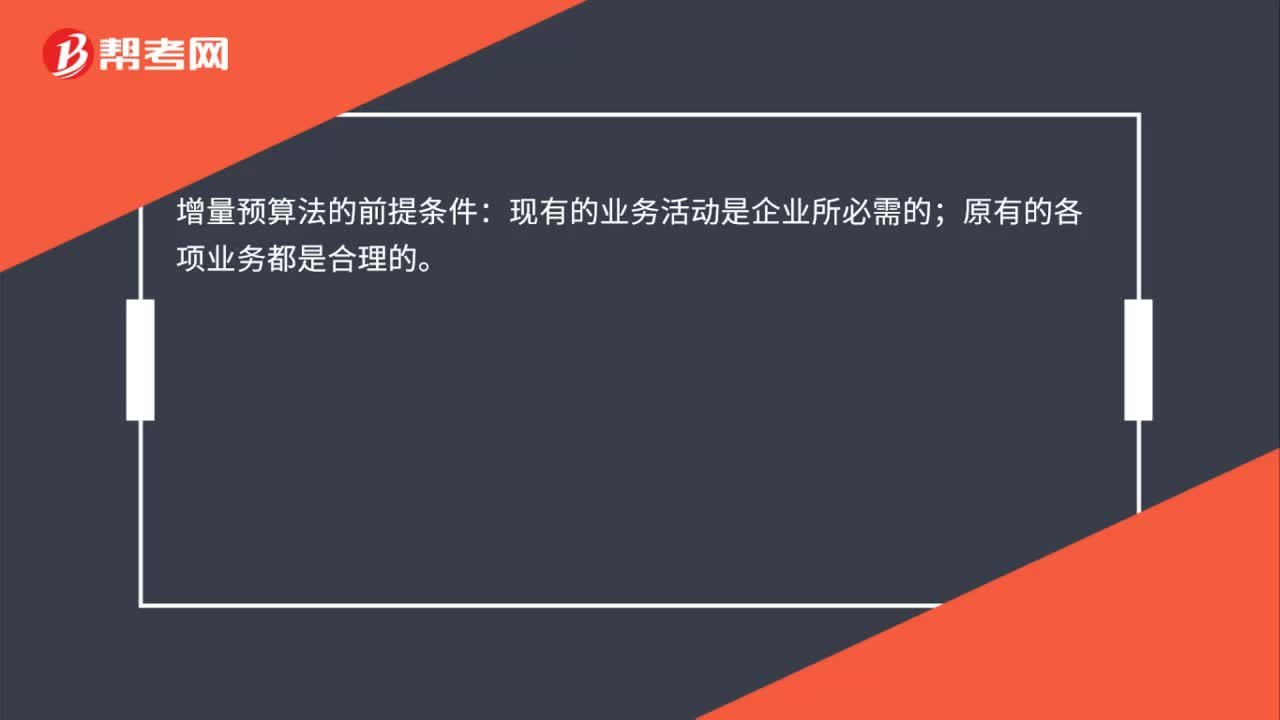

增量預(yù)算法的前提條件是什么?

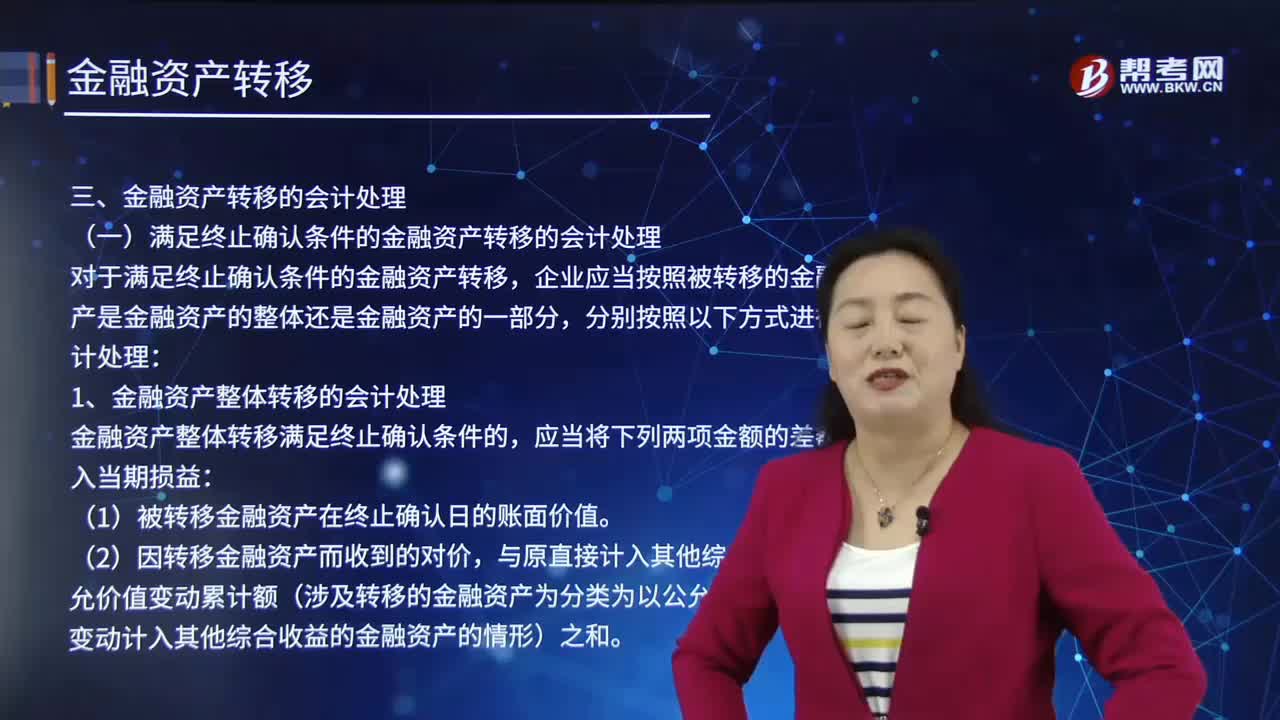

滿足終止確認(rèn)條件的金融資產(chǎn)轉(zhuǎn)移的會(huì)計(jì)處理是怎樣的?

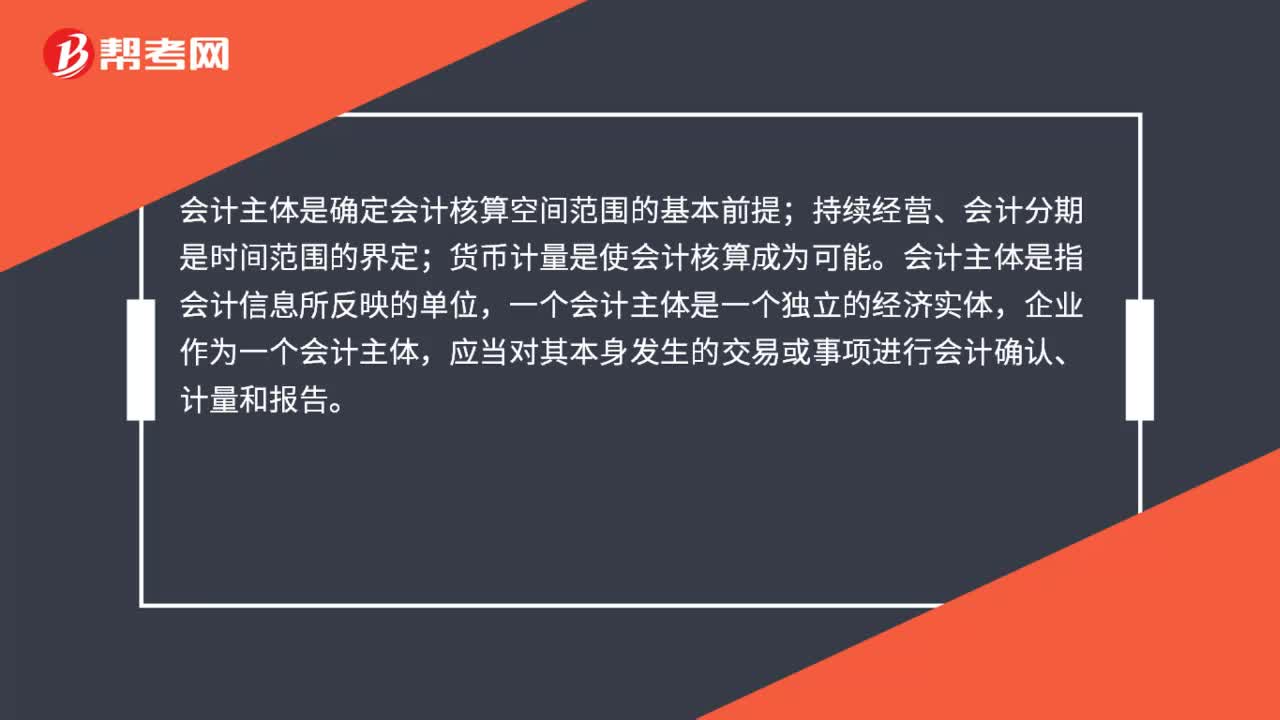

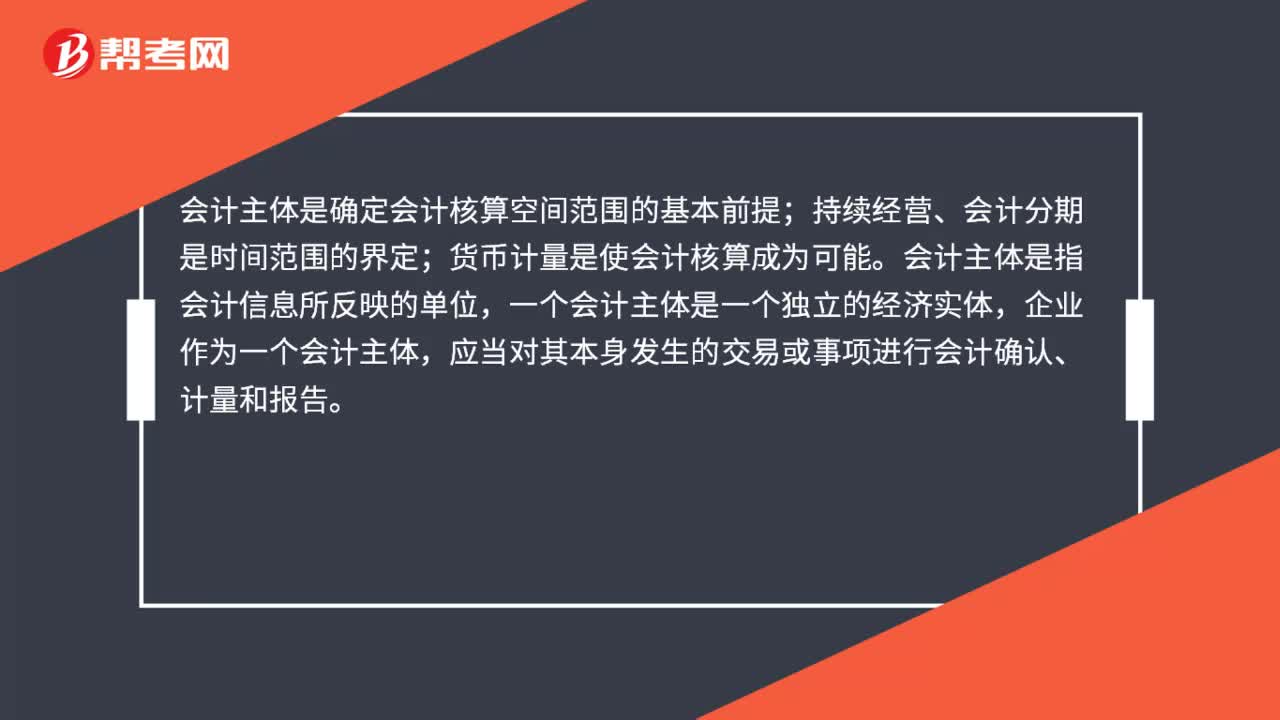

確定會(huì)計(jì)核算工作空間范圍的前提條件是什么?

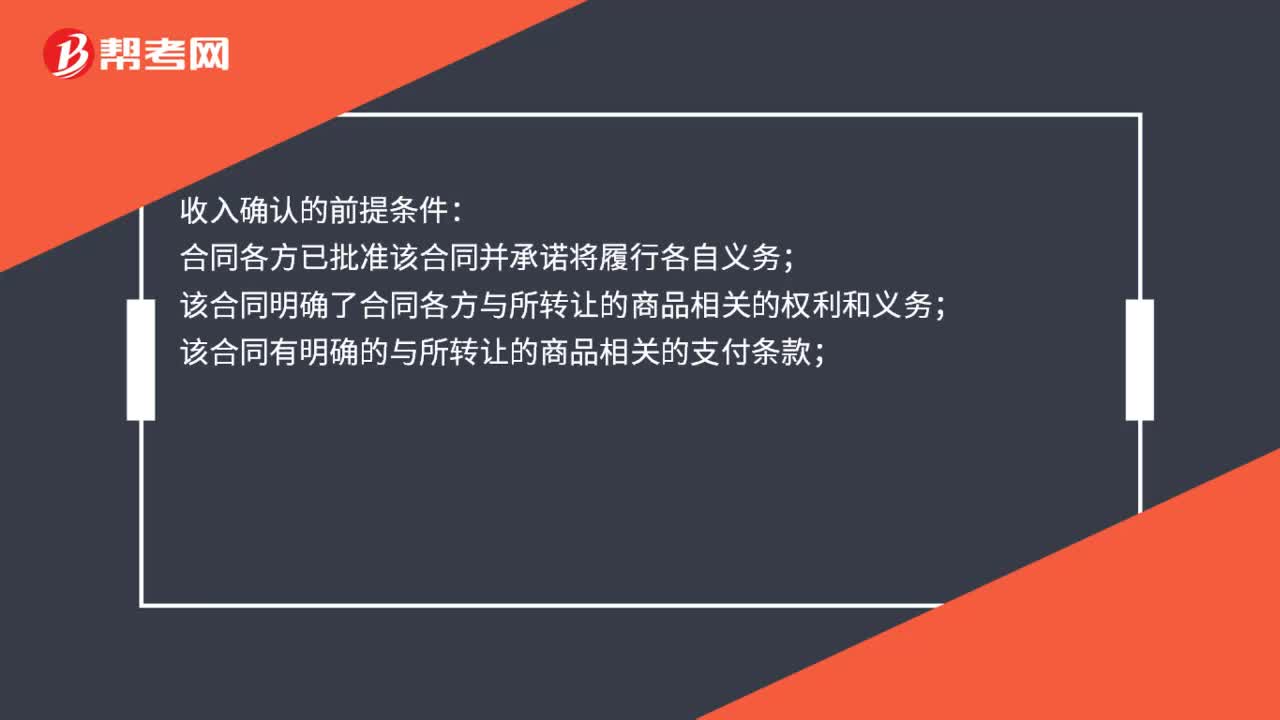

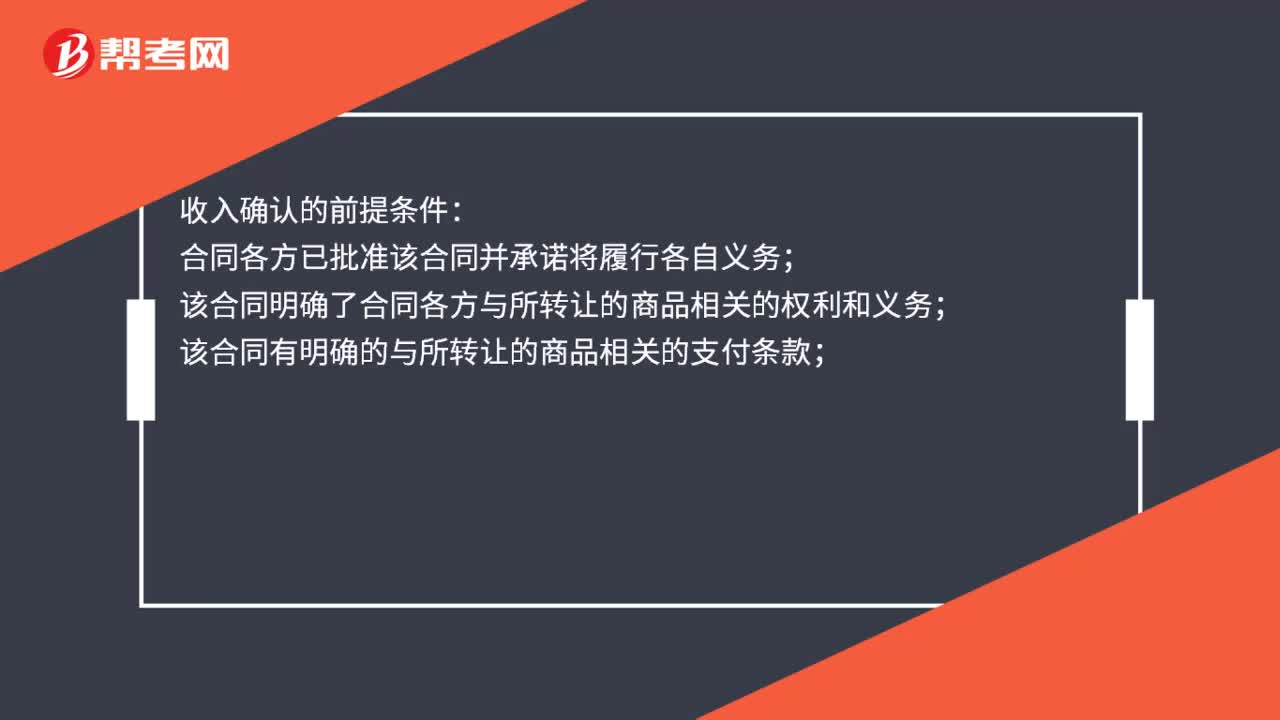

收入確認(rèn)的前提條件是什么?

00:43

00:43

收入確認(rèn)的前提條件是什么?:收入確認(rèn)的前提條件:合同各方已批準(zhǔn)該合同并承諾將履行各自義務(wù);該合同明確了合同各方與所轉(zhuǎn)讓的商品相關(guān)的權(quán)利和義務(wù);該合同有明確的與所轉(zhuǎn)讓的商品相關(guān)的支付條款;該合同具有商業(yè)實(shí)質(zhì),即履行該合同將改變企業(yè)未來現(xiàn)金流量的風(fēng)險(xiǎn)、時(shí)間分布或金額;企業(yè)因向客戶轉(zhuǎn)讓商品而有權(quán)取得的對(duì)價(jià)很可能收回。

00:38

00:38

確定會(huì)計(jì)核算工作空間范圍的前提條件是什么?:確定會(huì)計(jì)核算工作空間范圍的前提條件是什么?會(huì)計(jì)主體是確定會(huì)計(jì)核算空間范圍的基本前提;持續(xù)經(jīng)營(yíng)、會(huì)計(jì)分期是時(shí)間范圍的界定;貨幣計(jì)量是使會(huì)計(jì)核算成為可能。會(huì)計(jì)主體是指會(huì)計(jì)信息所反映的單位,一個(gè)會(huì)計(jì)主體是一個(gè)獨(dú)立的經(jīng)濟(jì)實(shí)體,企業(yè)作為一個(gè)會(huì)計(jì)主體,應(yīng)當(dāng)對(duì)其本身發(fā)生的交易或事項(xiàng)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告。

03:22

03:22

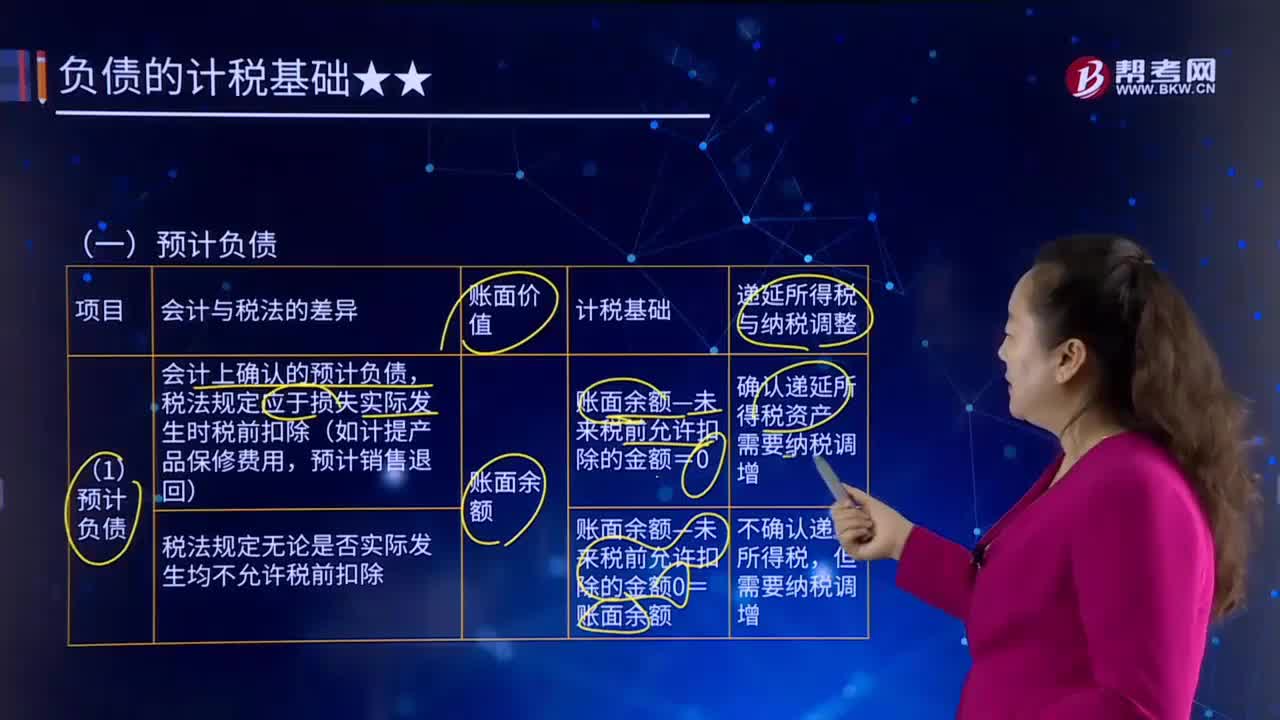

預(yù)計(jì)負(fù)債的確認(rèn)條件是什么?:預(yù)計(jì)負(fù)債的確認(rèn)條件是什么?預(yù)計(jì)負(fù)債是指根據(jù)或有事項(xiàng)等相關(guān)準(zhǔn)則確認(rèn)的各項(xiàng)預(yù)計(jì)負(fù)債,包括對(duì)外提供擔(dān)保、未決訴訟、產(chǎn)品質(zhì)量保證、重組義務(wù)以及固定資產(chǎn)和礦區(qū)權(quán)益棄置義務(wù)等產(chǎn)生的預(yù)計(jì)負(fù)債。會(huì)計(jì)上確認(rèn)的預(yù)計(jì)負(fù)債,稅法規(guī)定應(yīng)于損失實(shí)際發(fā)生時(shí)稅前扣除(如計(jì)提產(chǎn)品保修費(fèi)用,稅法規(guī)定無論是否實(shí)際發(fā)生均不允許稅前扣除。與產(chǎn)品售后服務(wù)相關(guān)的費(fèi)用在實(shí)際發(fā)生時(shí)允許稅前扣除。

04:58

04:58

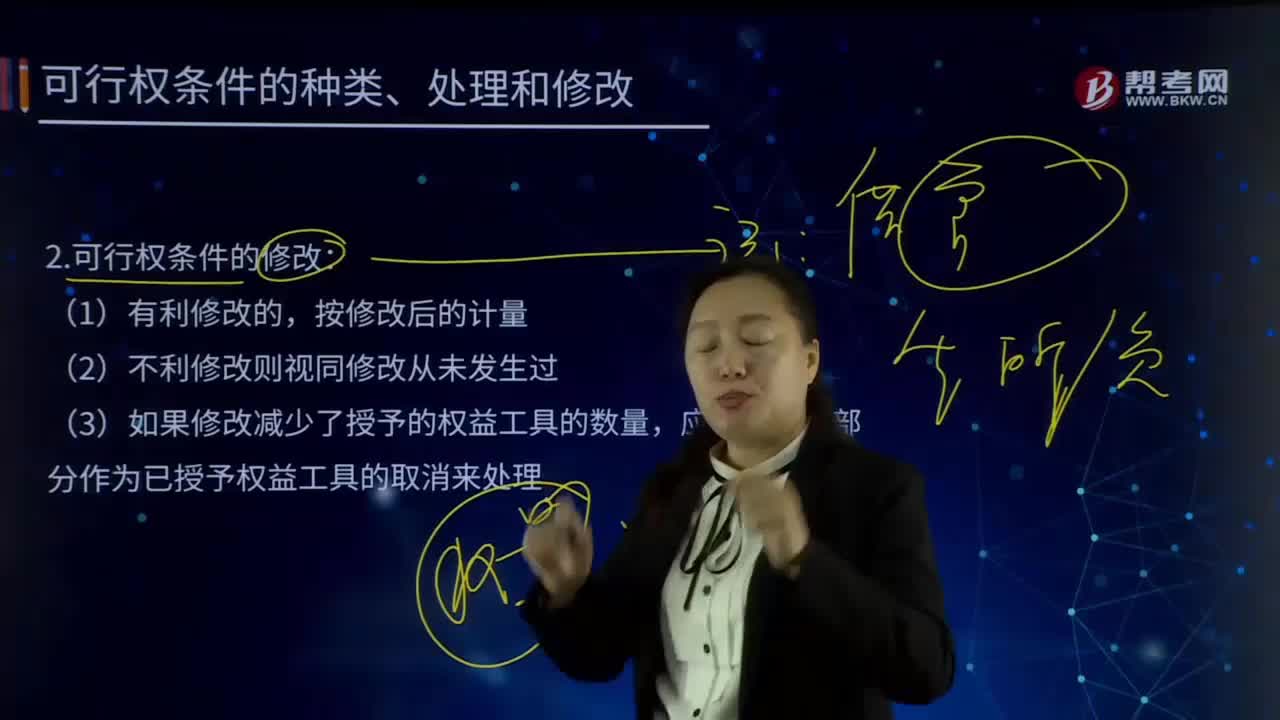

股份支付可行權(quán)條件的修改是怎樣的?:且該服務(wù)使職工或其他方具有獲取股份支付協(xié)議規(guī)定的權(quán)益工具或現(xiàn)金等權(quán)利的條件;(3)如果修改減少了授予的權(quán)益工具的數(shù)量,應(yīng)當(dāng)將減少部分作為已授予權(quán)益工具的取消來處理。A.增加授予權(quán)益工具公允價(jià)值的,企業(yè)應(yīng)按照權(quán)益工具公允價(jià)值的增加相應(yīng)地確認(rèn)取得服務(wù)的增加;減少授予權(quán)益工具公允價(jià)值的,企業(yè)應(yīng)按照權(quán)益工具公允價(jià)值的減少相應(yīng)地確認(rèn)取得服務(wù)的減少。

07:45

07:45

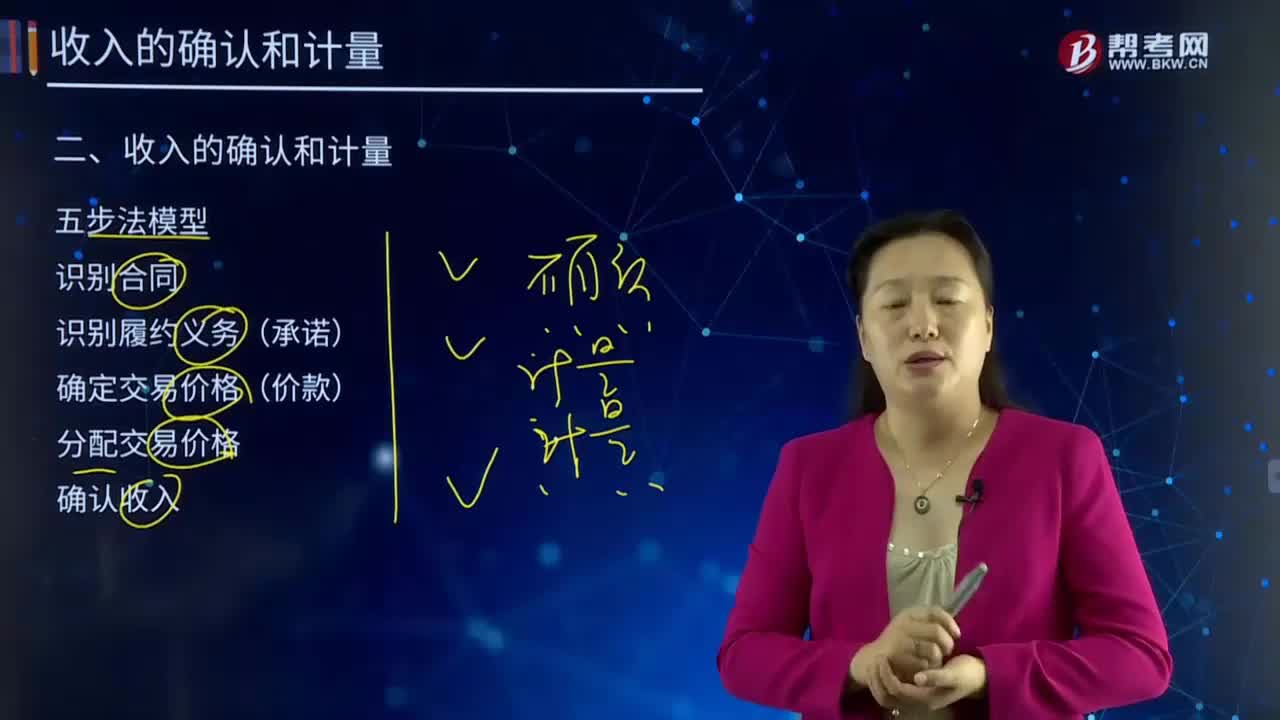

收入的確認(rèn)原則和前提條件是什么?:收入的確認(rèn)原則和前提條件是什么?是指企業(yè)在日常活動(dòng)中形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入。識(shí)別履約義務(wù)(承諾);確定交易價(jià)格(價(jià)款);(1)企業(yè)在履行了合同中的義務(wù)。客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入,2.收入確認(rèn)的前提條件。同時(shí)滿足下列條件+客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入。(1)合同各方已批準(zhǔn)該合同并承諾履行各自的義務(wù)。

05:59

05:59

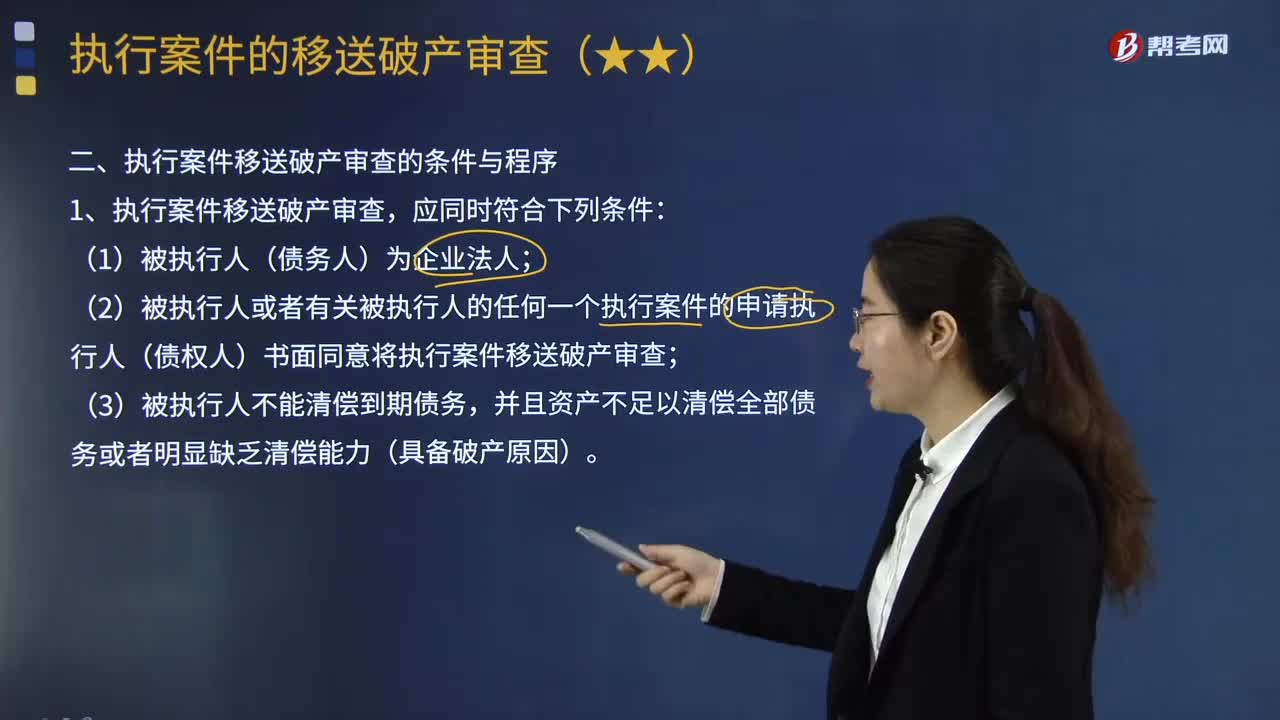

執(zhí)行案件移送破產(chǎn)審查的條件與程序是什么?:執(zhí)行案件移送破產(chǎn)審查的條件與程序是什么?執(zhí)行案件移送破產(chǎn)審查,(2)被執(zhí)行人或者有關(guān)被執(zhí)行人的任何一個(gè)執(zhí)行案件的申請(qǐng)執(zhí)行人(債權(quán)人)書面同意將執(zhí)行案件移送破產(chǎn)審查;執(zhí)行案件移送破產(chǎn)審查,承辦人認(rèn)為執(zhí)行案件符合移送破產(chǎn)審查條件的,基層人民法院擬將執(zhí)行案件移送異地中級(jí)人民法院進(jìn)行破產(chǎn)審查的。可以在受移送法院破產(chǎn)審查期間提出。

01:00

01:00

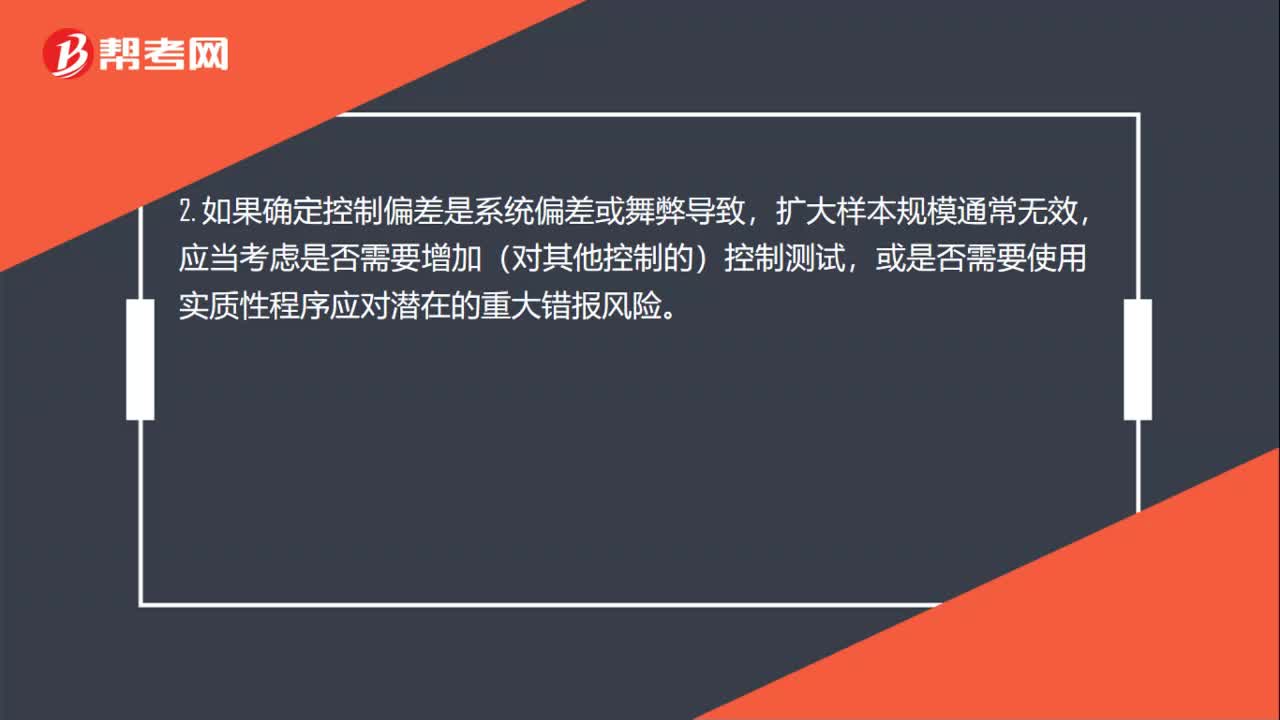

審計(jì)抽樣怎樣考慮錯(cuò)報(bào)的性質(zhì)和原因是什么?:審計(jì)抽樣怎樣考慮錯(cuò)報(bào)的性質(zhì)和原因是什么?1. 樣本中發(fā)現(xiàn)了控制偏差,(2)認(rèn)為控制沒有有效運(yùn)行,增加對(duì)相關(guān)賬戶的實(shí)質(zhì)性程序。2. 如果確定控制偏差是系統(tǒng)偏差或舞弊導(dǎo)致,擴(kuò)大樣本規(guī)模通常無效,應(yīng)當(dāng)考慮是否需要增加(對(duì)其他控制的)控制測(cè)試,或是否需要使用實(shí)質(zhì)性程序應(yīng)對(duì)潛在的重大錯(cuò)報(bào)風(fēng)險(xiǎn)。3. 如果某項(xiàng)控制偏差更容易導(dǎo)致金額錯(cuò)報(bào),該項(xiàng)控制偏差就更加重要。與被審計(jì)單位沒有定期對(duì)信用限額進(jìn)行檢查相比。

01:01

01:01

什么是審計(jì)抽樣?:審計(jì)抽樣指注冊(cè)會(huì)計(jì)師對(duì)具有審計(jì)相關(guān)性的總體中低于百分之百的項(xiàng)目實(shí)施審計(jì)程序,為注冊(cè)會(huì)計(jì)師針對(duì)整個(gè)總體得出結(jié)論提供合理基礎(chǔ)。是指注冊(cè)會(huì)計(jì)師對(duì)某類交易或賬戶余額中低于百分之百的項(xiàng)目實(shí)施審計(jì)程序,使所有抽樣單元都有被選取的機(jī)會(huì)。審計(jì)抽樣,采用適當(dāng)?shù)某闃臃椒◤谋粚彶楹驮u(píng)價(jià)的審計(jì)總體中抽取一定數(shù)量有代表性的樣本進(jìn)行測(cè)試,以樣本審查結(jié)果推斷總體特征并作出相應(yīng)結(jié)論的過程。抽樣步驟:

03:56

03:56

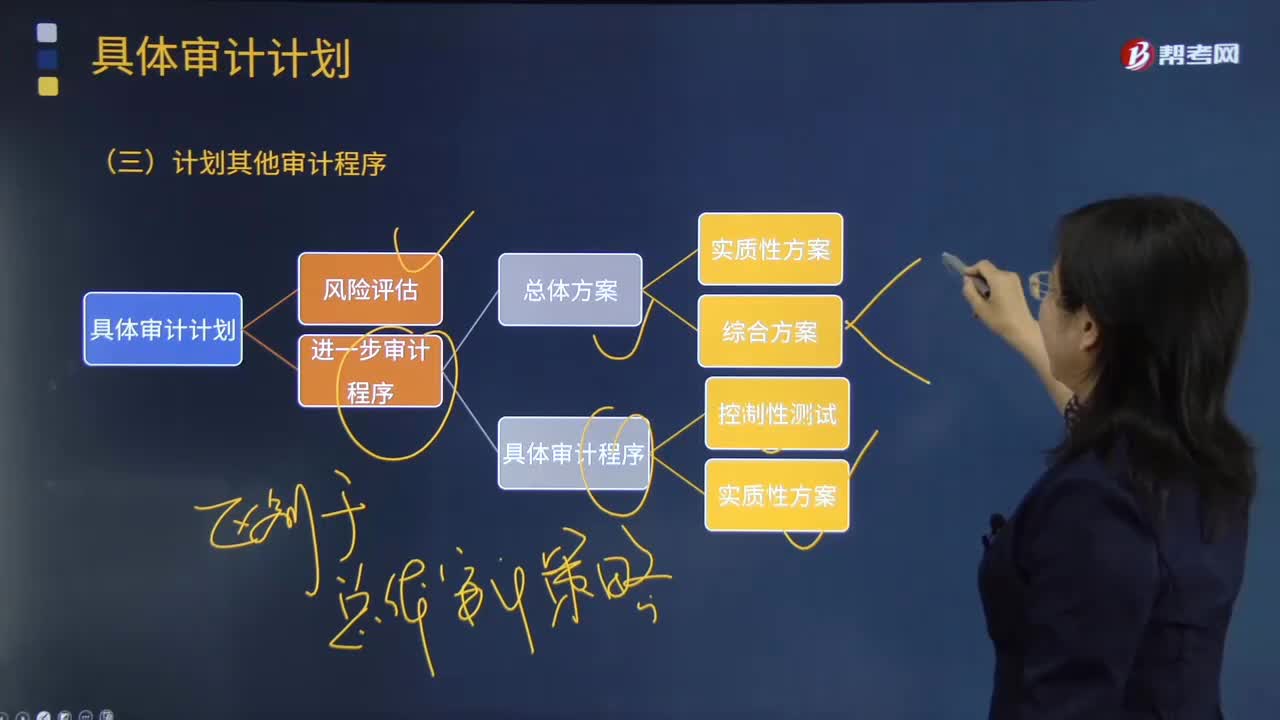

怎樣計(jì)劃其他審計(jì)程序?:注冊(cè)會(huì)計(jì)師針對(duì)審計(jì)業(yè)務(wù)需要實(shí)施的其他審計(jì)程序。計(jì)劃的其他審計(jì)程序可以包括上述進(jìn)一步程序的計(jì)劃中沒有涵蓋的、根據(jù)其他審計(jì)準(zhǔn)則的要求注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)執(zhí)行的既定程序。除了按照《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1211號(hào)——通過 了解被審計(jì)單位及其環(huán)境識(shí)別和評(píng)估重大錯(cuò)報(bào)風(fēng)險(xiǎn)》進(jìn)行計(jì)劃工作,注冊(cè)會(huì)計(jì)師還需要兼顧其他準(zhǔn)則中規(guī)定的、針對(duì)特定項(xiàng)目在審計(jì)計(jì)劃階段應(yīng)執(zhí)行的程序及記錄要求。

00:54

00:54

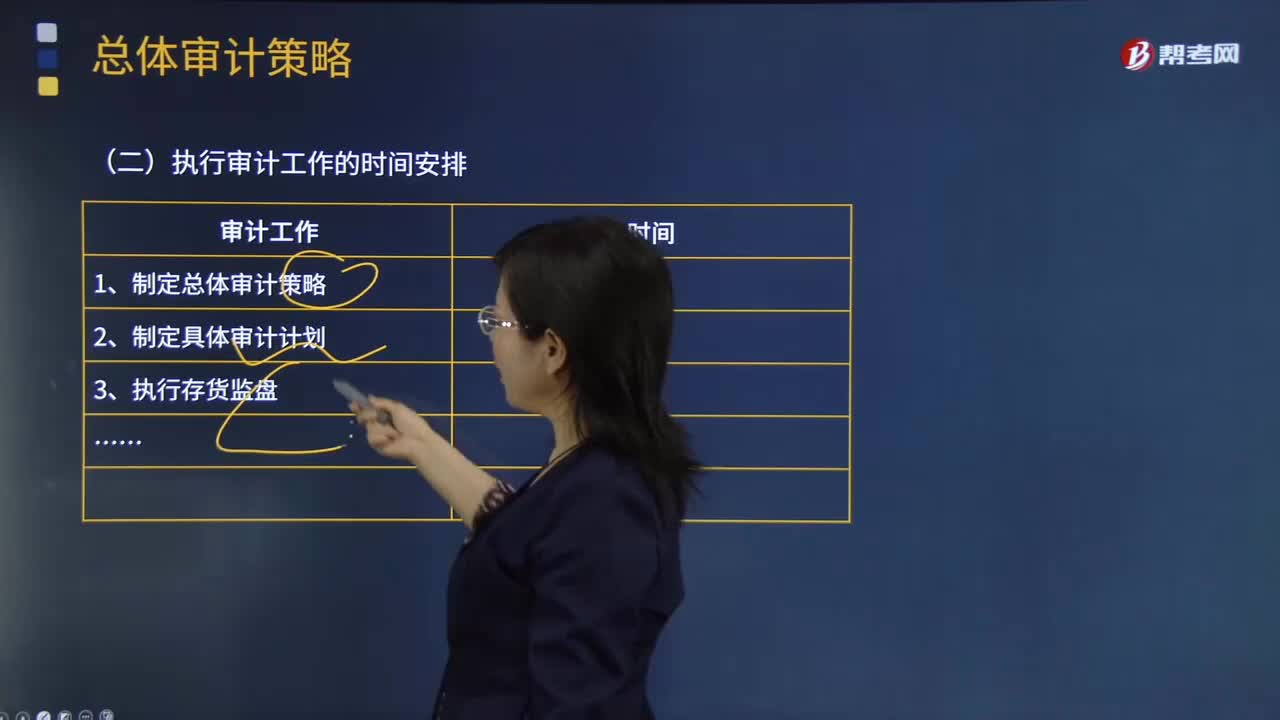

審計(jì)范圍與時(shí)間安排是怎樣的?:審計(jì)范圍與時(shí)間安排是怎樣的?審計(jì)范圍是指針對(duì)特定審計(jì)對(duì)象所開展的審計(jì)實(shí)踐活動(dòng)在空間上所達(dá)到的廣度。審計(jì)范圍要依據(jù)不同的審計(jì)對(duì)象和審計(jì)目標(biāo)來確定。一、審計(jì)范圍的確定,(一)審計(jì)人員依據(jù)對(duì)被審計(jì)單位內(nèi)部控制系統(tǒng)的評(píng)價(jià)結(jié)果確定審計(jì)范圍:1.將綜合性評(píng)價(jià)所認(rèn)定的失去控制和控制薄弱的業(yè)務(wù)系統(tǒng)或業(yè)務(wù)環(huán)節(jié),包括健全性評(píng)價(jià)認(rèn)為審計(jì)檢查監(jiān)管成果不全或項(xiàng)目結(jié)論不明確的,列入審計(jì)范圍。

01:24

01:24

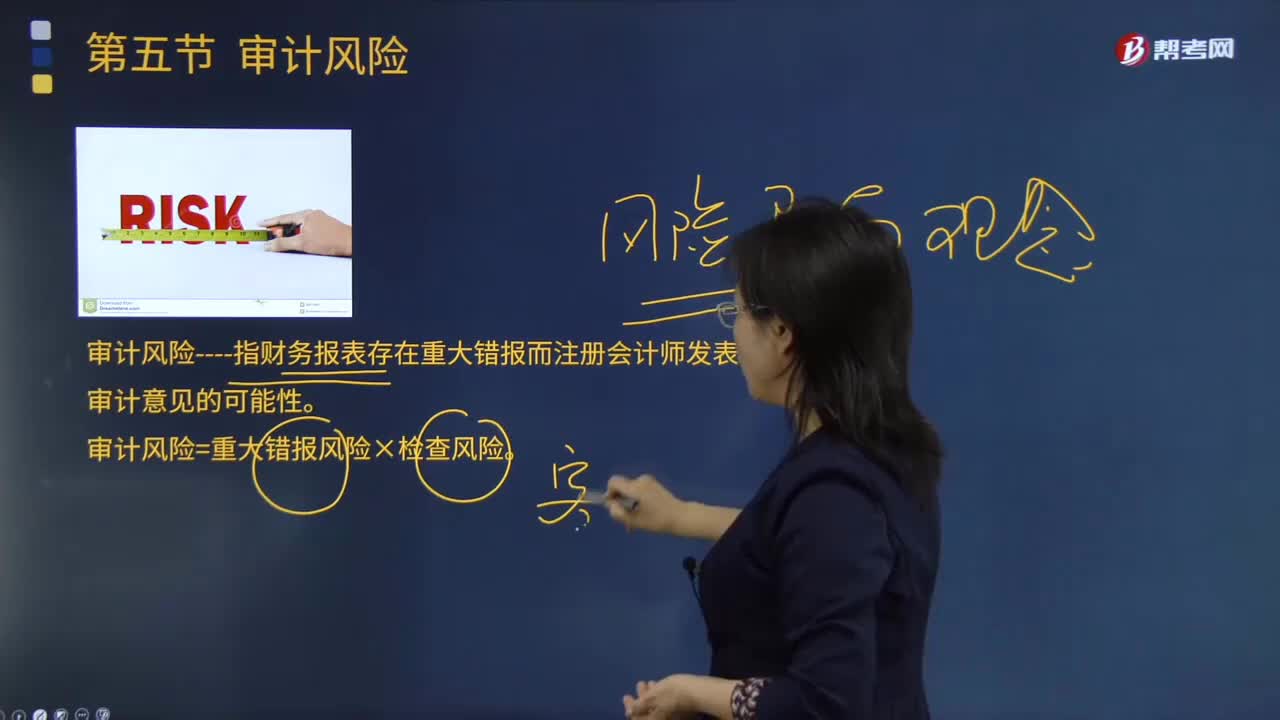

怎樣理解審計(jì)風(fēng)險(xiǎn)的含義?:審計(jì)風(fēng)險(xiǎn)是對(duì)含有重大不實(shí)事項(xiàng)的財(cái)務(wù)報(bào)表產(chǎn)生錯(cuò)誤判斷的可能性。它不包括審計(jì)人員可能誤認(rèn)為財(cái)務(wù)報(bào)表含有重要差錯(cuò)的風(fēng)險(xiǎn),審計(jì)風(fēng)險(xiǎn)----指財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào)而注冊(cè)會(huì)計(jì)師發(fā)表不恰當(dāng)審計(jì)意見的可能性。審計(jì)風(fēng)險(xiǎn)=重大錯(cuò)報(bào)風(fēng)險(xiǎn)×檢查風(fēng)險(xiǎn)。即審計(jì)人員要承擔(dān)一定程度的作出錯(cuò)誤審計(jì)結(jié)論的風(fēng)險(xiǎn),雖然審計(jì)風(fēng)險(xiǎn)通過最后的審計(jì)結(jié)論與預(yù)期的偏差表現(xiàn)出來。審計(jì)活動(dòng)的每一個(gè)環(huán)節(jié)都可能導(dǎo)致風(fēng)險(xiǎn)因素的產(chǎn)生。

04:53

04:53

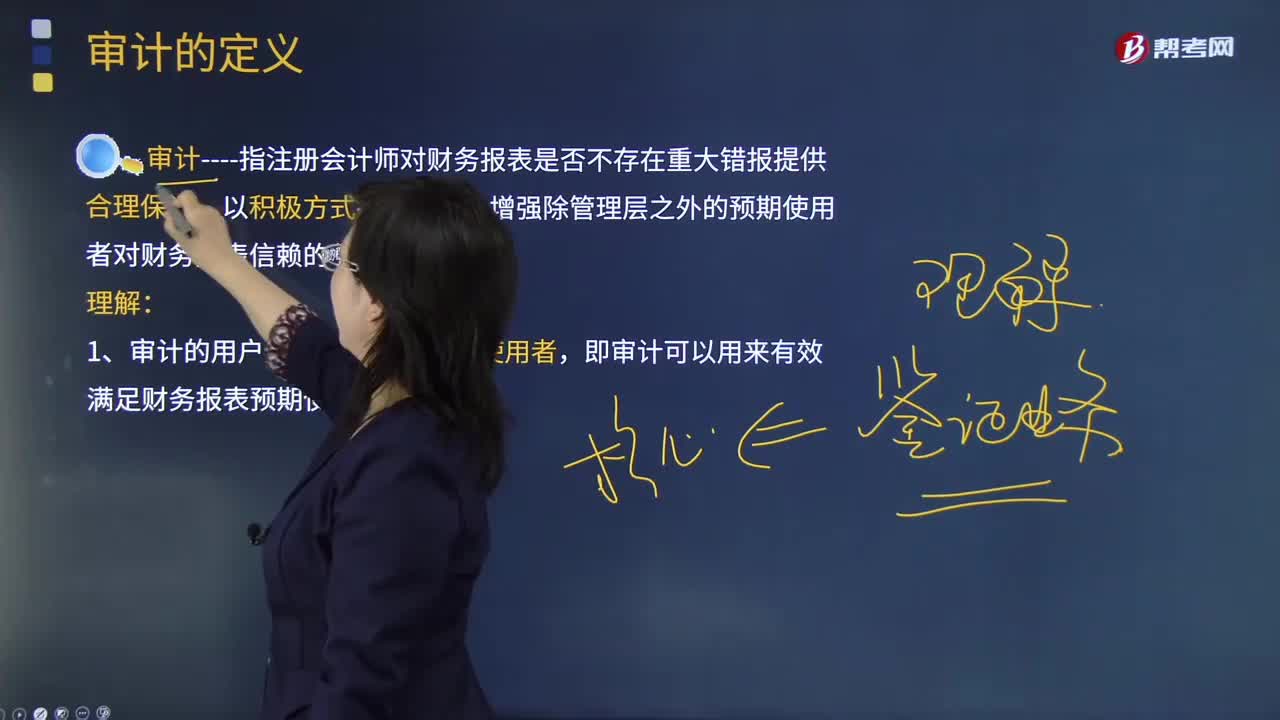

怎樣理解審計(jì)的基本概念?:審計(jì)指注冊(cè)會(huì)計(jì)師對(duì)財(cái)務(wù)報(bào)表是否不存在重大錯(cuò)報(bào)提供合理保證,認(rèn)為對(duì)本期財(cái)務(wù)報(bào)表審計(jì)最為重要的事項(xiàng),這些事項(xiàng)是在對(duì)財(cái)務(wù)報(bào)表整體進(jìn)行審計(jì)并形成意見的背景下進(jìn)行處理的,按照《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1504號(hào)——在審計(jì)報(bào)告中溝通關(guān)鍵審計(jì)事項(xiàng)》的規(guī)定描述每一關(guān)鍵審計(jì)事項(xiàng),我們的目標(biāo)是對(duì)財(cái)務(wù)報(bào)表整體是否不存在由于舞弊或錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào)獲取合理保證。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日