下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:24

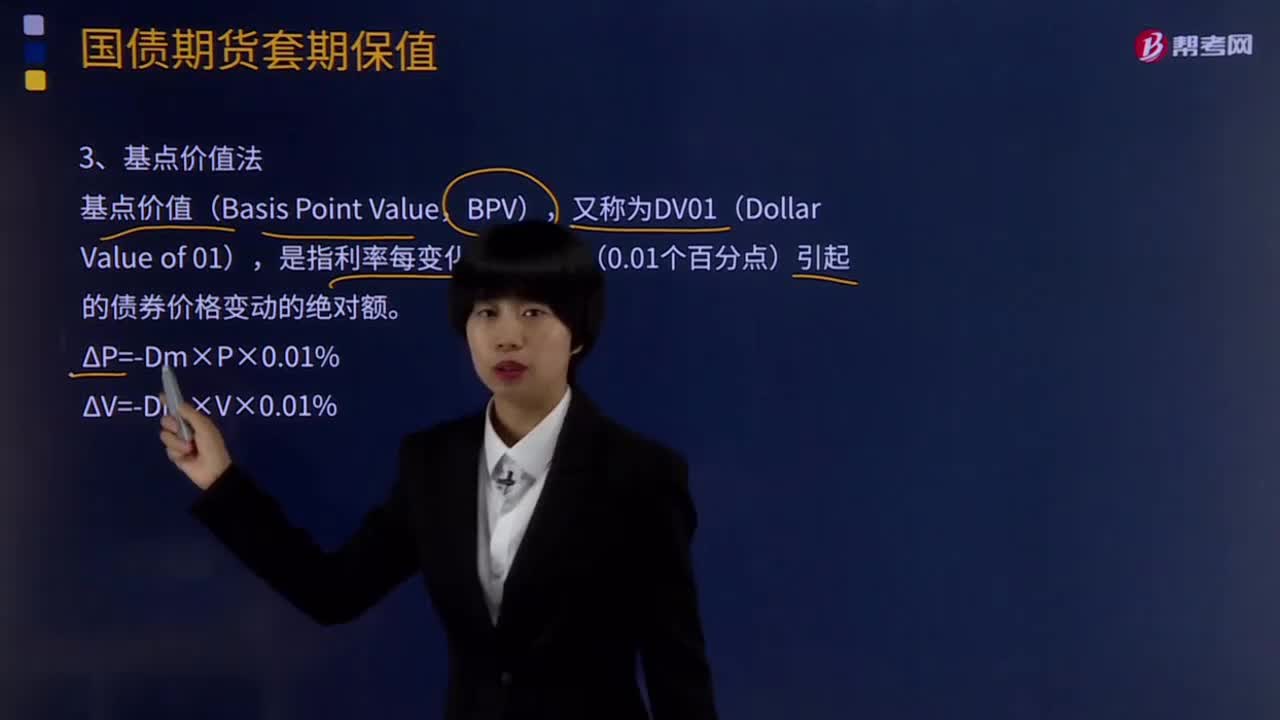

06:24基點價值法公式是什么?如何計算?:基點價格值是指到期收益率變化一個基點,債券價格的變動值。是指利率每變化一個基點(0.01個百分點)引起的債券價格變動的絕對額。由于國債期貨合約的基點價值約等于最便宜可交割國債的基點價值除以其轉換因子,比較債券組合和國債期貨合約的基點價值,(1)基于修正久期法計算對沖債券TB利率風險所需TF合約數(shù)量。國債期貨TF的修正久期=最便宜可交割國債的修正久期=5.9756。

10:46

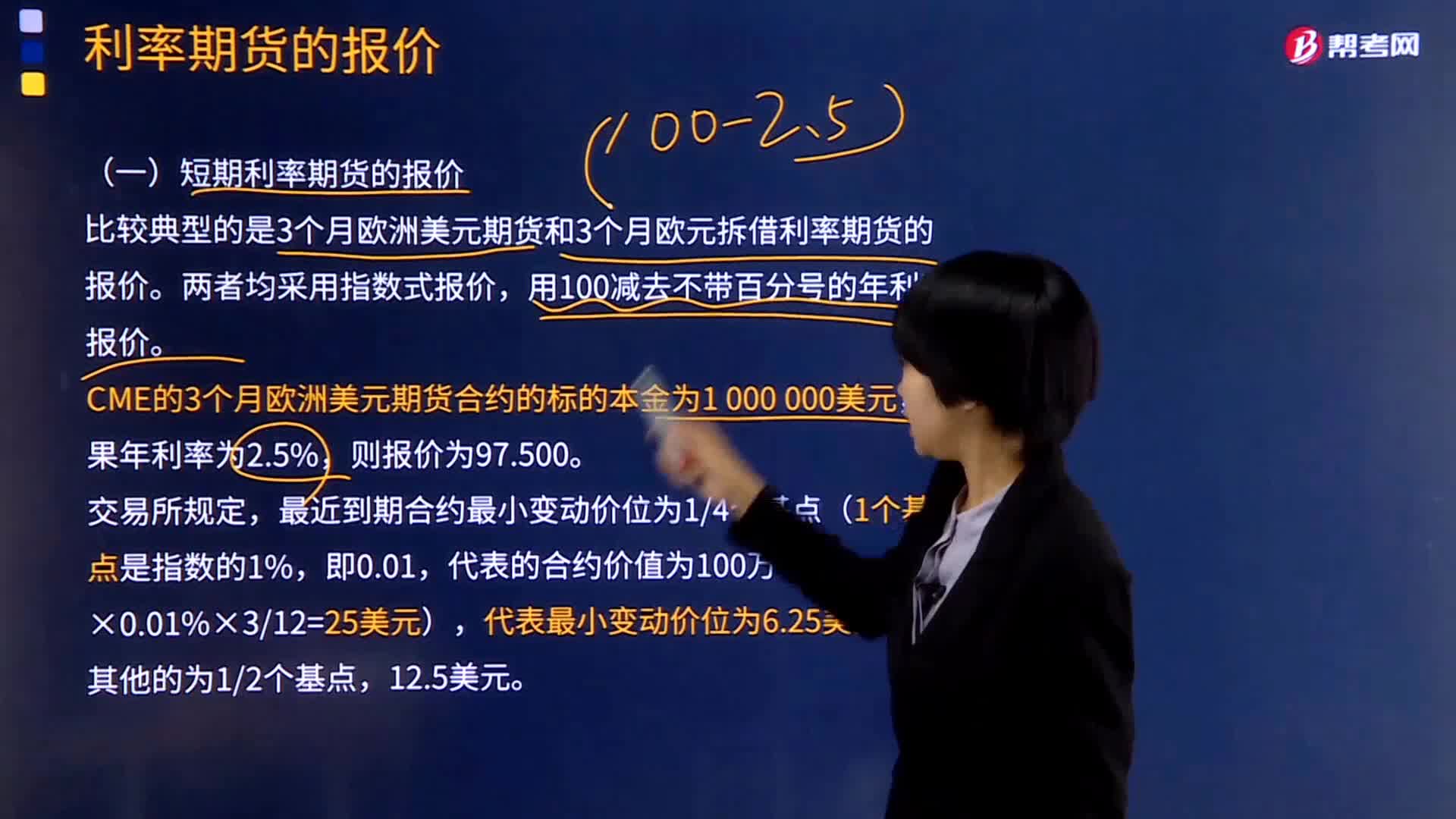

10:46短期利率期貨的報價是如何計算的?:短期利率期貨的報價是如何計算的?利率期貨是交易對象的中長短期可交割金融憑證,以附有利率的有價證券為標準的一種金融期貨。它實際上是交易市場上的固定到期日和標準交易額進行交易的短期投資,比較典型的是3個月歐洲美元期貨和3個月歐元拆借利率期貨的報價。CME的3個月歐洲美元期貨合約的標的本金為1 000 000美元,最近到期合約最小變動價位為14個基點(1個基點是指數(shù)的1%。

01:20

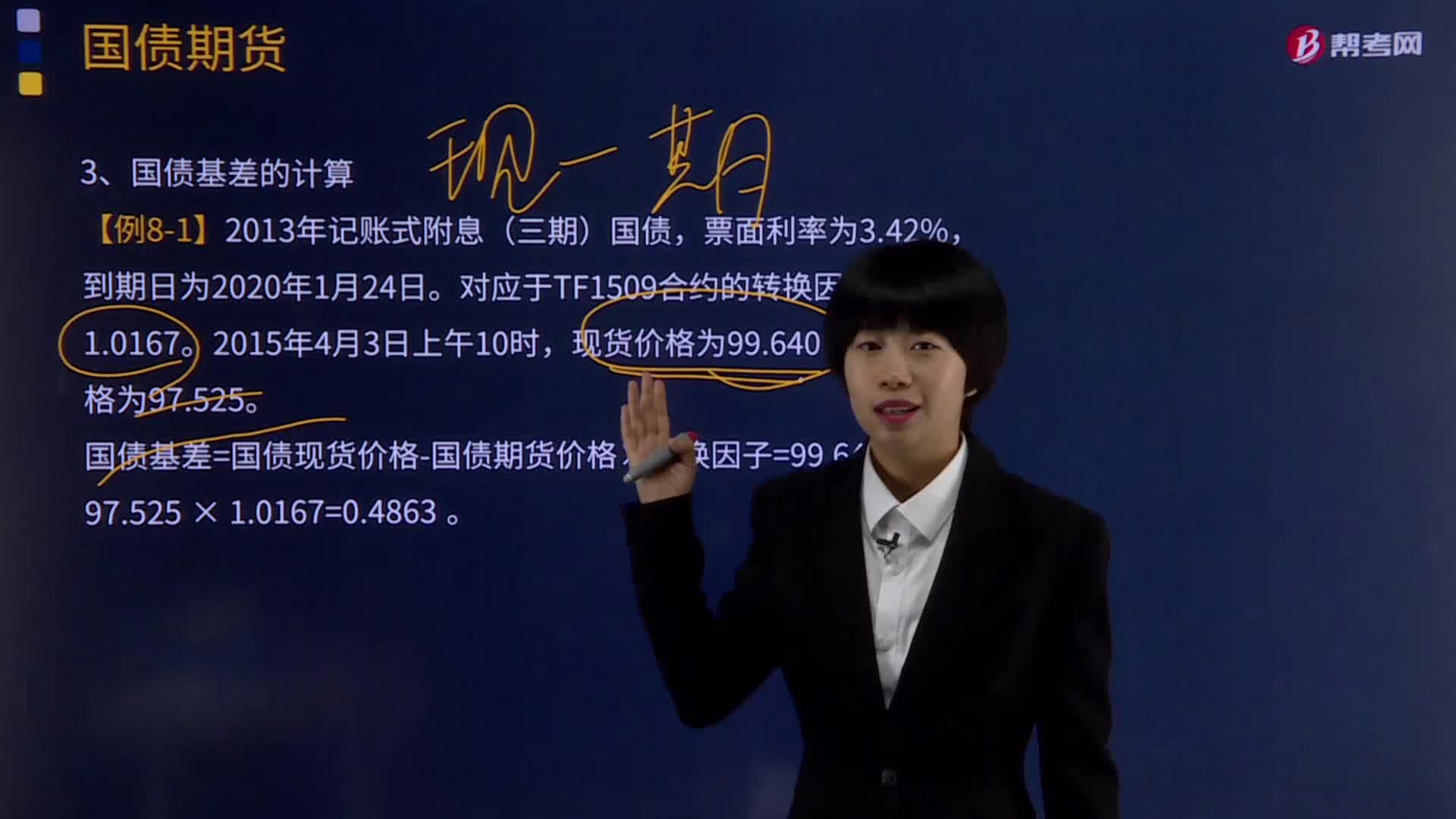

01:20國債基差是如何計算的?:國債期貨基差是指國債期貨和現(xiàn)貨之間價格的差異,基差=現(xiàn)券價格-期貨價格×轉換因子。基差交易者時刻關注期貨市場和現(xiàn)貨市場間的價差變化,則買入現(xiàn)券,賣出期貨,待基差如期上漲后分別平倉;現(xiàn)券價格的上漲(下跌)幅度會低于(高于)期貨價格乘以轉換因子的幅度,則賣出現(xiàn)券,買入期貨,待基差如期下跌后分別平倉。期貨價格為97.525。

12:23

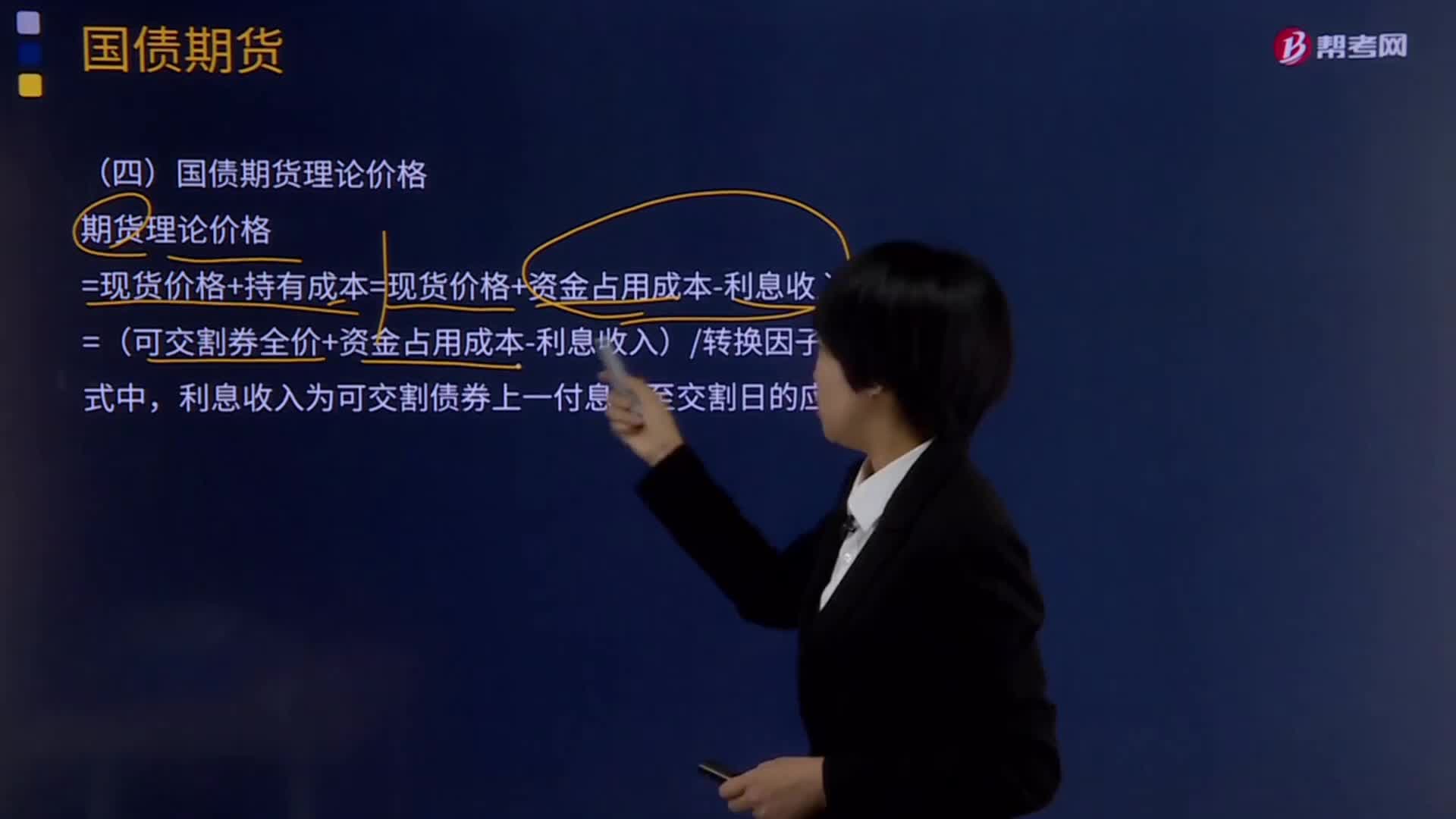

12:23國債期貨理論價格是如何計算的?:國債期貨理論價格是如何計算的?國債期貨(Treasury futures)是指通過有組織的交易場所預先確定買賣價格并于未來特定時間內進行錢券交割的國債派生交易方式。=現(xiàn)貨價格+持有成本=現(xiàn)貨價格+資金占用成本-利息收入;利息收入為可交割債券上一付息日至交割日的應計利息,該國債現(xiàn)貨報價為99.640。1、計算國債現(xiàn)貨持有期間資金占用成本。

17:49

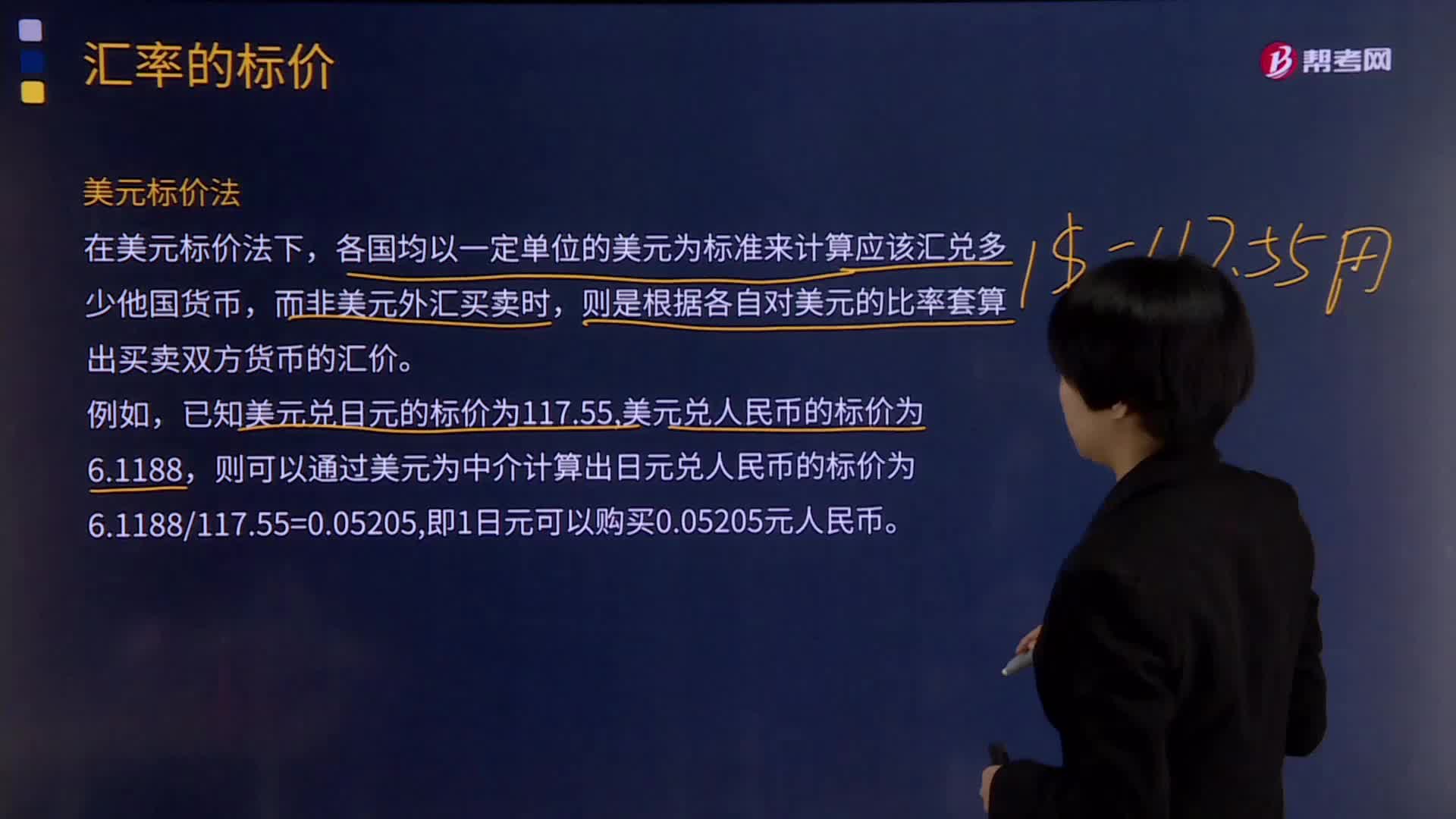

17:49美元標價法是什么?如何計算?:美元標價法是以一定單位的美元為標準來計算應兌換多少其他貨幣的匯率表示方法。在美元標價法下,各國均以一定單位的美元為標準來計算應該匯兌多少他國貨幣,則是根據(jù)各自對美元的比率套算出買賣雙方貨幣的匯價。已知美元兌日元的標價為117.55,美元兌人民幣的標價為6.1188,則可以通過美元為中介計算出日元兌人民幣的標價為6.1188117.55=0.05205,貨幣對與最新價如下圖:非美元標價法:

05:33

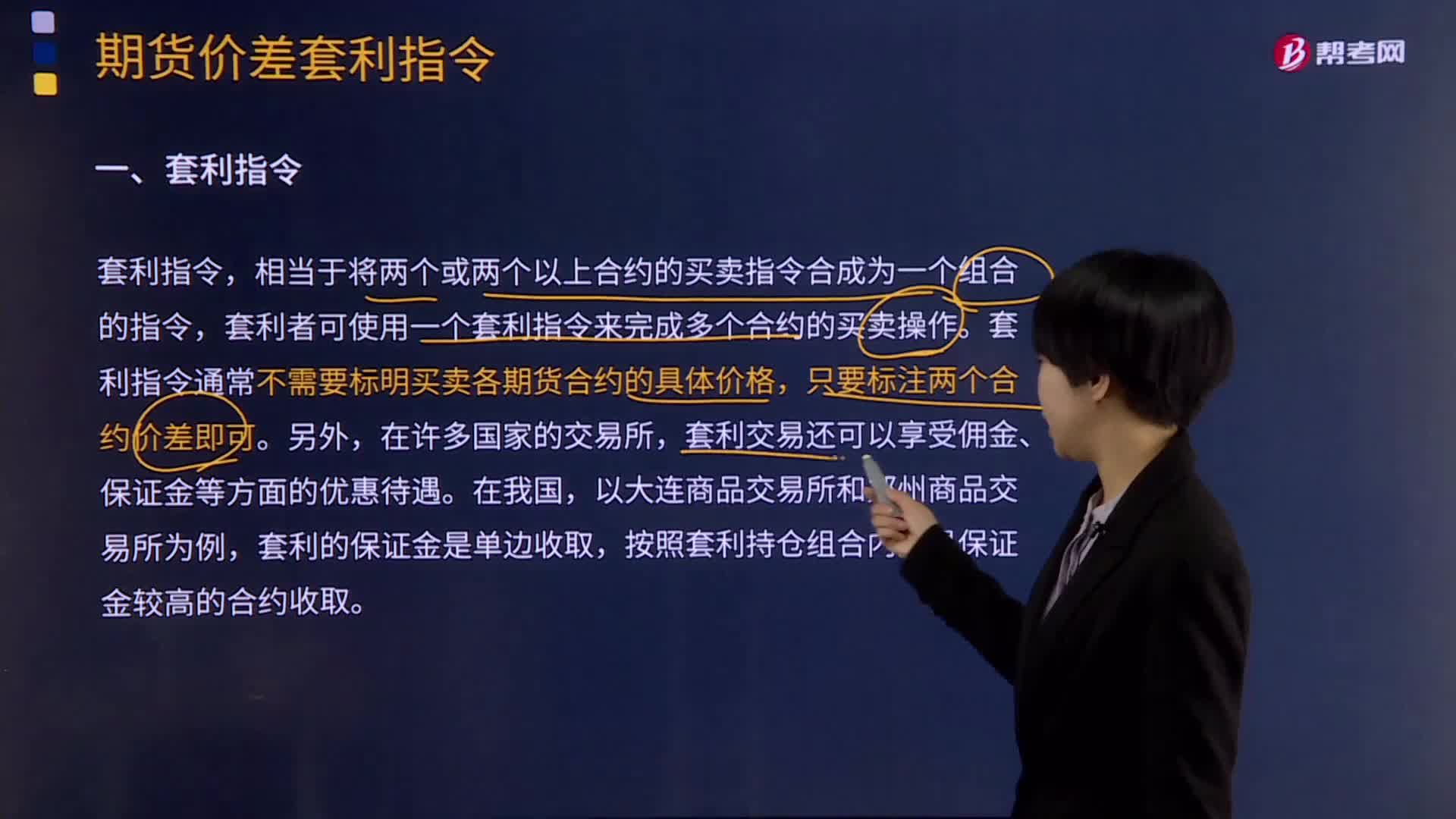

05:33帶你秒懂什么是期貨價差套利指令?:帶你秒懂什么是期貨價差套利指令?套利者可使用一個套利指令來完成多個合約的買賣操作,套利指令通常不需要標明買賣各期貨合約的具體價格。可分為套利的市價指令和套利的限價指令。套利市價指令,是指交易將按照市場當前可能獲得的最好的價差成交的一種指令,1.價差套利市價指令的使用。套利市價指令是指交易將按照市場當前可能獲得的最好的價差成交的一種指令;套利限價指令是指當價格達到指定價位時。

05:07

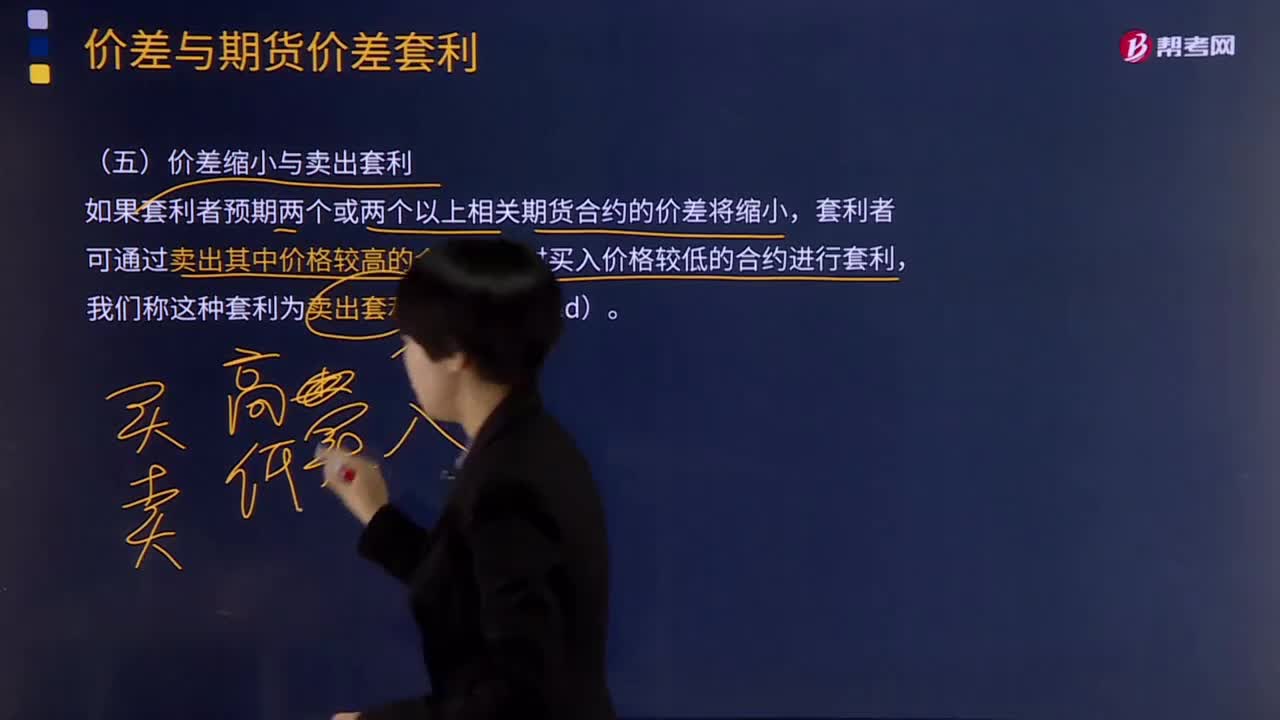

05:07期貨的價差縮小與賣出套利兩者的關系是什么?:期貨的價差縮小與賣出套利兩者的關系是什么?根據(jù)套利者對相關合約中價格較高的一邊的買賣方向不同,期貨價差套利可分為買入套利和賣出套利。賣出套利是指賣出期限較短債券的期貨合約,同時買進期限較長債券的期貨合約。如果套利者預期兩個或兩個以上相關期貨合約的價差將縮小,套利者可通過賣出其中價格較高的合約,同時買入價格較低的合約進行套利,我們稱這種套利為賣出套利(Sell Spread)。

05:15

05:15期貨的價差擴大與買入套利的關系是什么?:期貨的價差擴大與買入套利的關系是什么?根據(jù)套利者對相關合約中價格較高的一邊的買賣方向不同,期貨價差套利可分為買入套利和賣出套利。如果套利者預期兩個或兩個以上期貨合約的價差將擴大,則套利者將買入其中價格較高的合約,同時賣出價格較低的合約,我們稱這種套利為買入套利(Buy Spread)。如果價差變動方向與套利者的預期相同,某套利者以250元克賣出4月份黃金期貨。

04:35

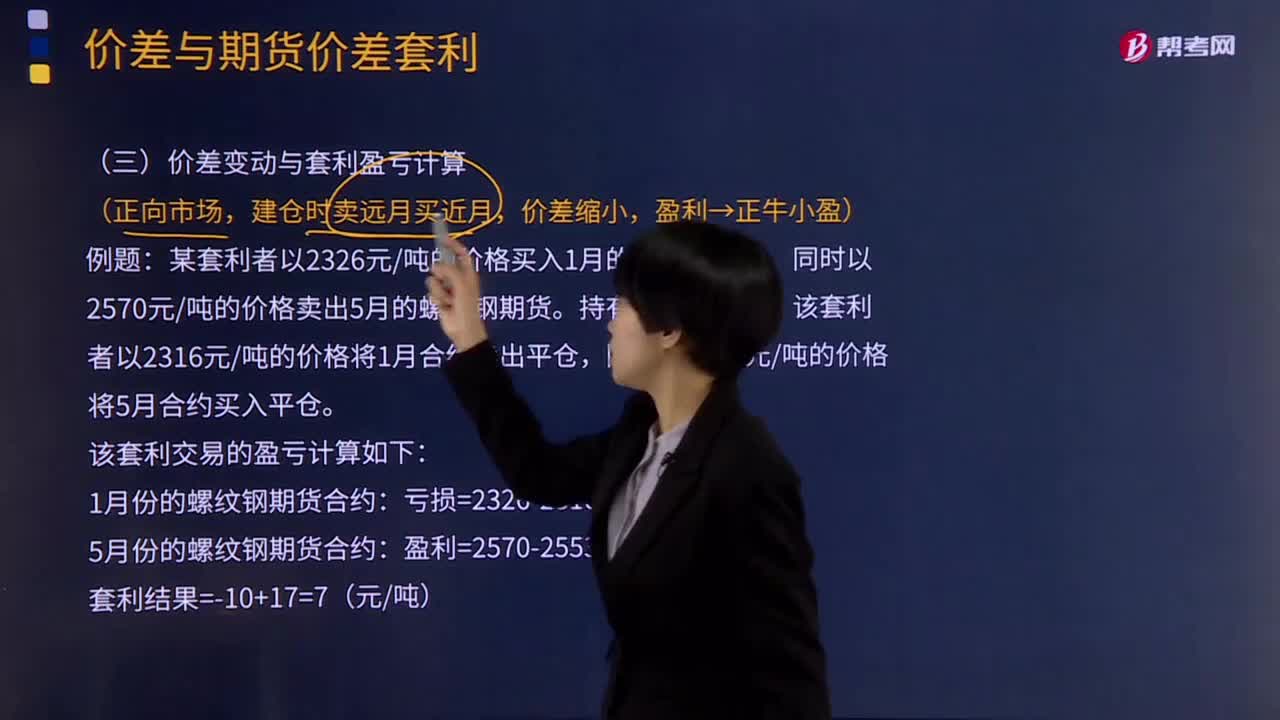

04:35期貨的價差變動與套利盈虧計算的關系是什么?:期貨的價差變動與套利盈虧計算的關系是什么?在計算期貨價差套利的盈虧時,可分別計算每個期貨合約的盈虧,得到整個套利交易的盈虧。因為相關市場或相關合約價格變化方向大體一致,而普通期貨投機賺取的是單一的期貨合約價格有利變動的收益,【例題】某套利者以2326元噸的價格買入1月的螺紋鋼期貨,同時以2570元噸的價格賣出5月的螺紋鋼期貨,該套利者以2316元噸的價格將1月合約賣出平倉:

04:12

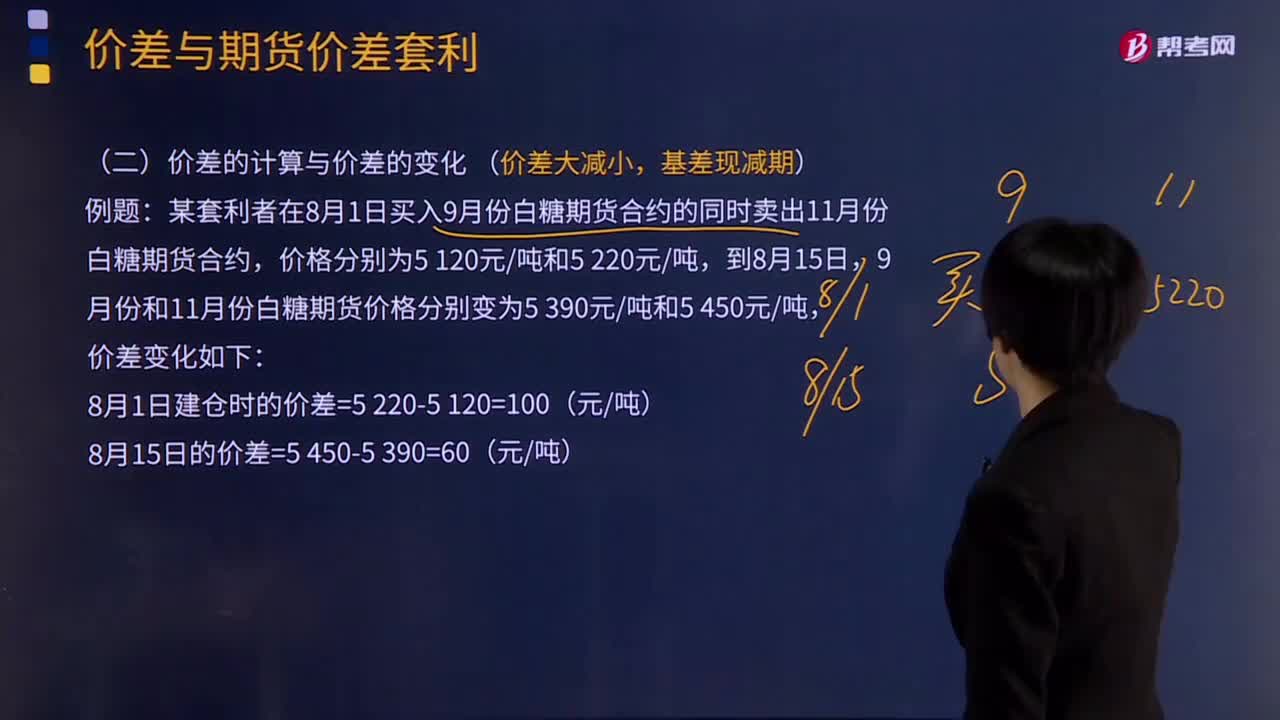

04:12價差的計算與價差的變化是怎樣的?:價差的計算與價差的變化是怎樣的?期貨價差,是指期貨市場上兩個不同月份或不同品種期貨合約之間的價格差。計算建倉時的價差,需用價格較高的一邊減去價格較低的一邊。如果實時(或平倉價)價差大于建倉時價差,則價差是擴大的;如果實時(或平倉價)小于建倉時價差,則價差是縮小的。價差大減小,【例題】某套利者在8月1日買入9月份白糖期貨合約的同時賣出11月份白糖期貨合約,價差變化如下

00:40

00:40怎么定義期貨價差?:怎么定義期貨價差?期貨中單個合約是沒有價差的,期貨價差,是指期貨市場上兩個不同月份或不同品種期貨合約之間的價格差。期貨價差常常與期貨價差套利一起被提及,涉及到建倉時的價差與平倉時的價差。在期貨價差套利中,交易者不關注某一個期貨合約的價格向哪個方向變動,而是關注相關期貨合約之間的價差是否在合理的區(qū)間范圍內,如果價差不合理,交易者可利用這種不合理的價差對相關期貨合約進行方向相反的交易。

01:38

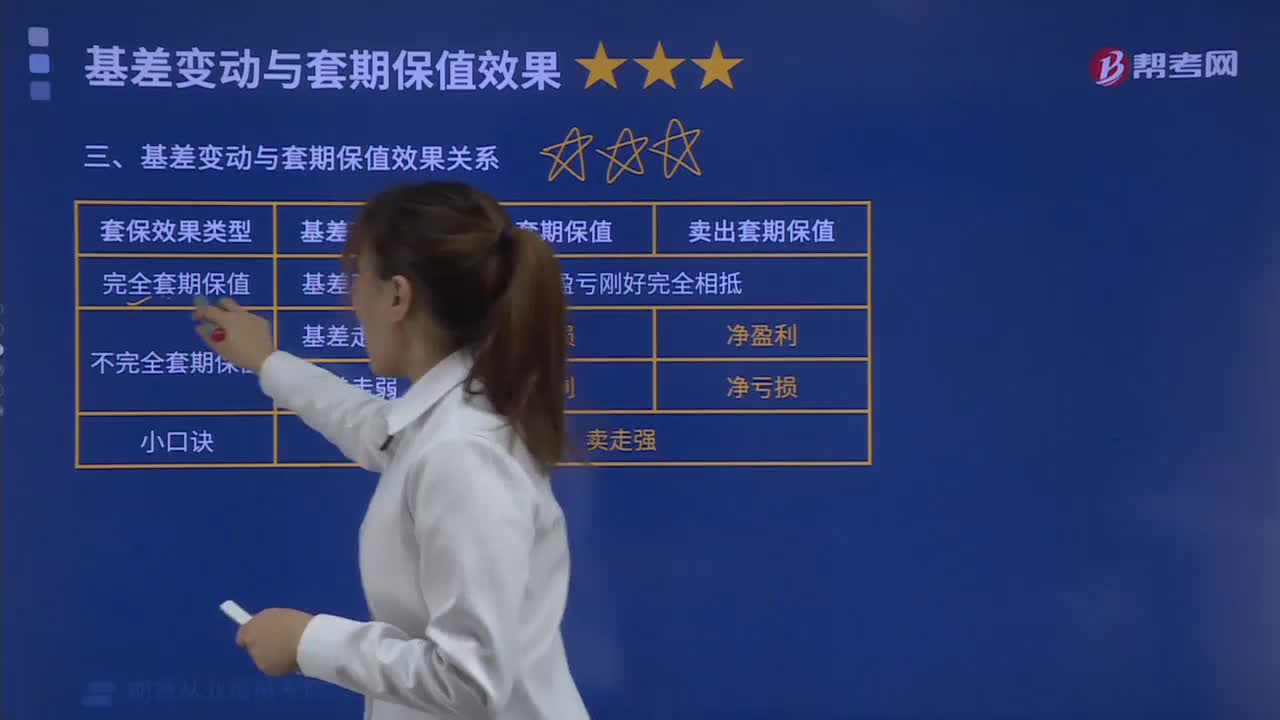

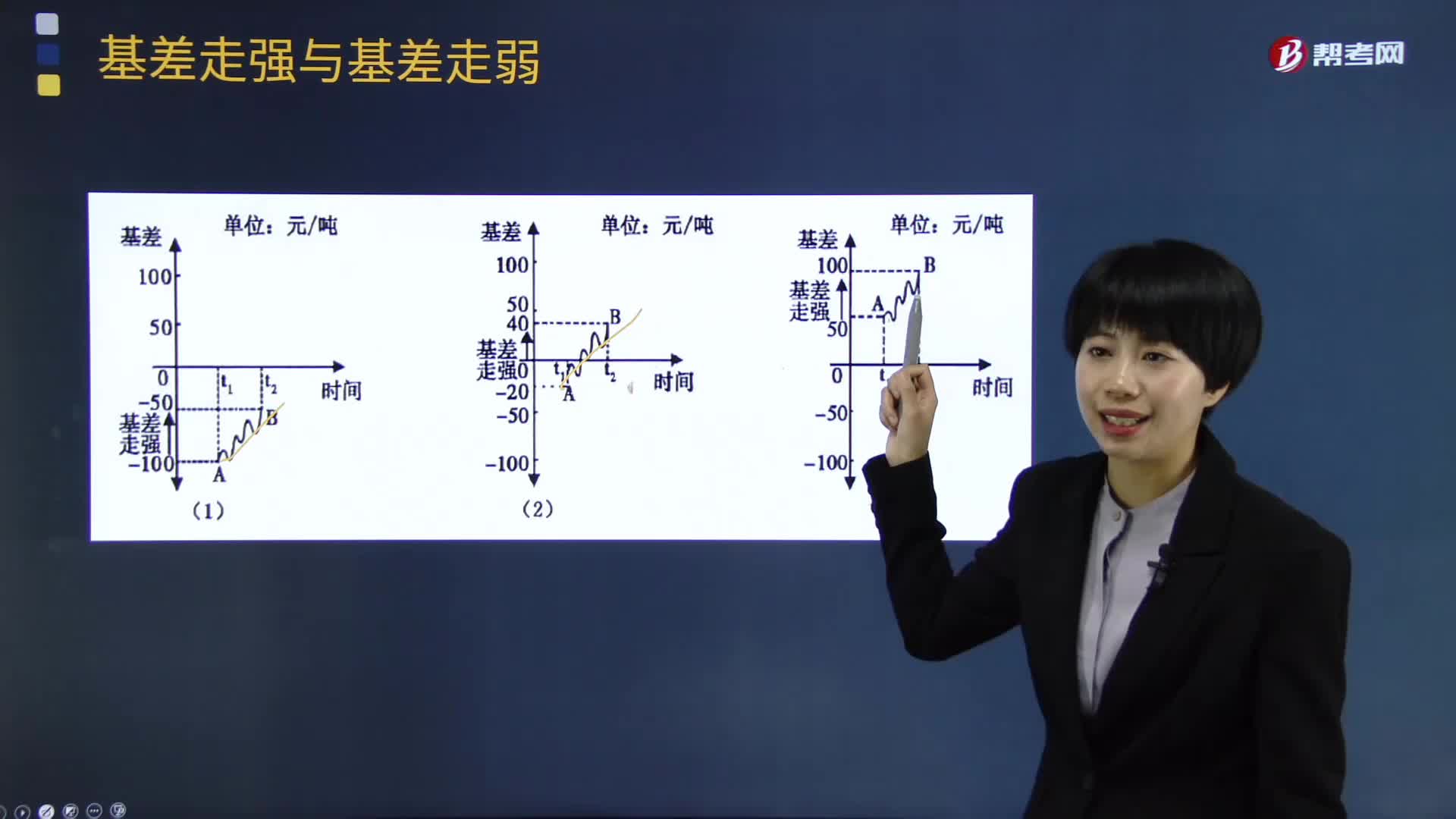

01:38如何區(qū)分期貨中的基差走強與基差走弱?:如何區(qū)分期貨中的基差走強與基差走弱?基差是某一特定地點某種商品或資產的現(xiàn)貨價格與相同商品或資產的某一特定期貨合約價格間的價差。基差=現(xiàn)貨價格一期貨價格。走強(Stronger)”基差從-100元噸變?yōu)?50元噸、從-20元噸變?yōu)?0元噸、從50元噸變?yōu)?00元噸這三種情形均為基差走強:走弱(Weaker)“

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日