-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:06

02:06

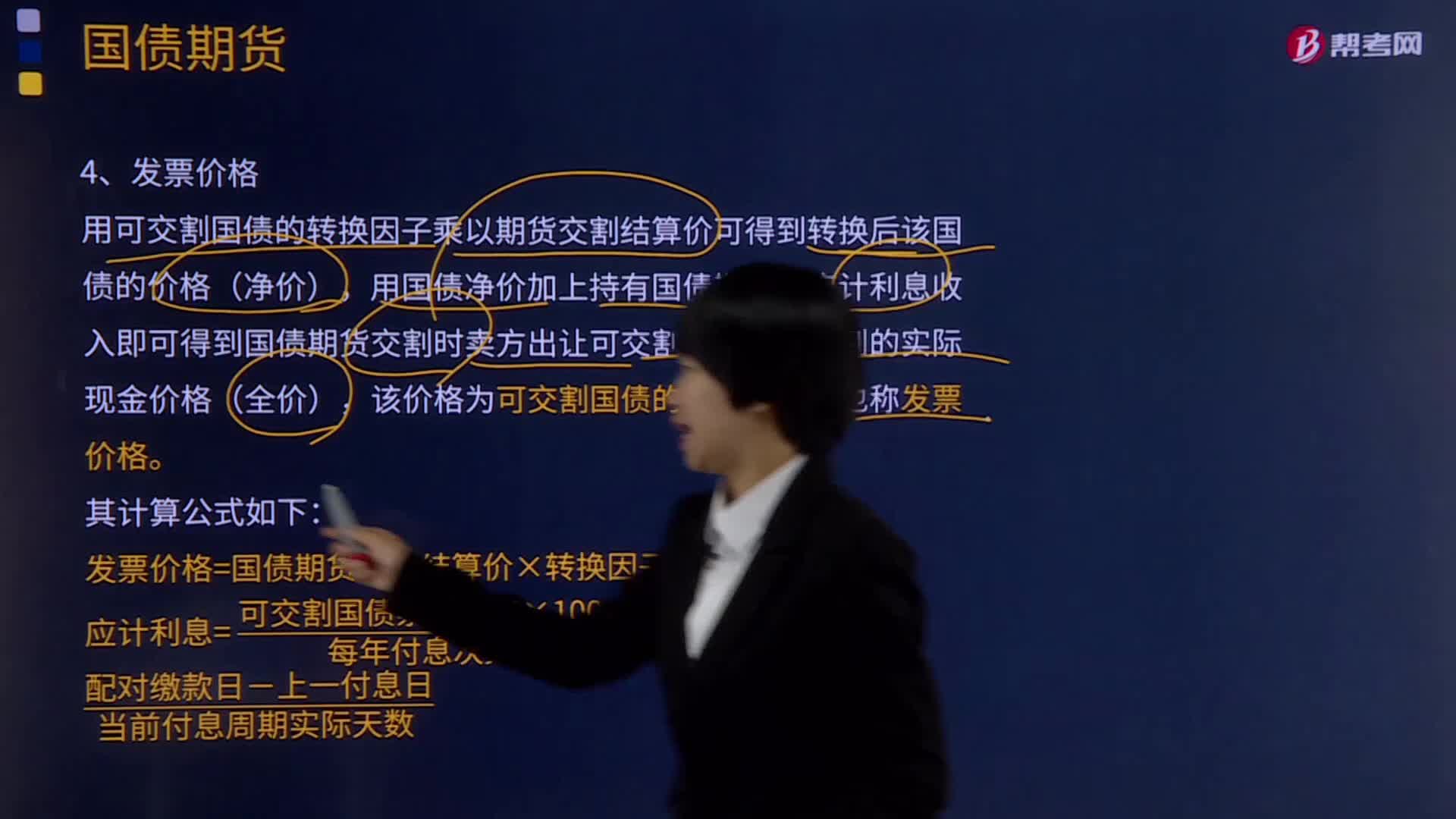

發(fā)票價格的計算公式是什么?:發(fā)票價格的計算公式是什么?發(fā)票是指一切單位和個人在購銷商品、提供或接受服務(wù)以及從事其他經(jīng)營活動中,所開具和收取的業(yè)務(wù)憑證,是會計核算的原始依據(jù),也是審計機(jī)關(guān)、稅務(wù)機(jī)關(guān)執(zhí)法檢查的重要依據(jù)。用可交割國債的轉(zhuǎn)換因子乘以期貨交割結(jié)算價可得到轉(zhuǎn)換后該國債的價格(凈價),用國債凈價加上持有國債期間的應(yīng)計利息收入即可得到國債期貨交割時賣方出讓可交割國債時應(yīng)得到的實際現(xiàn)金價格(全價),

01:20

01:20

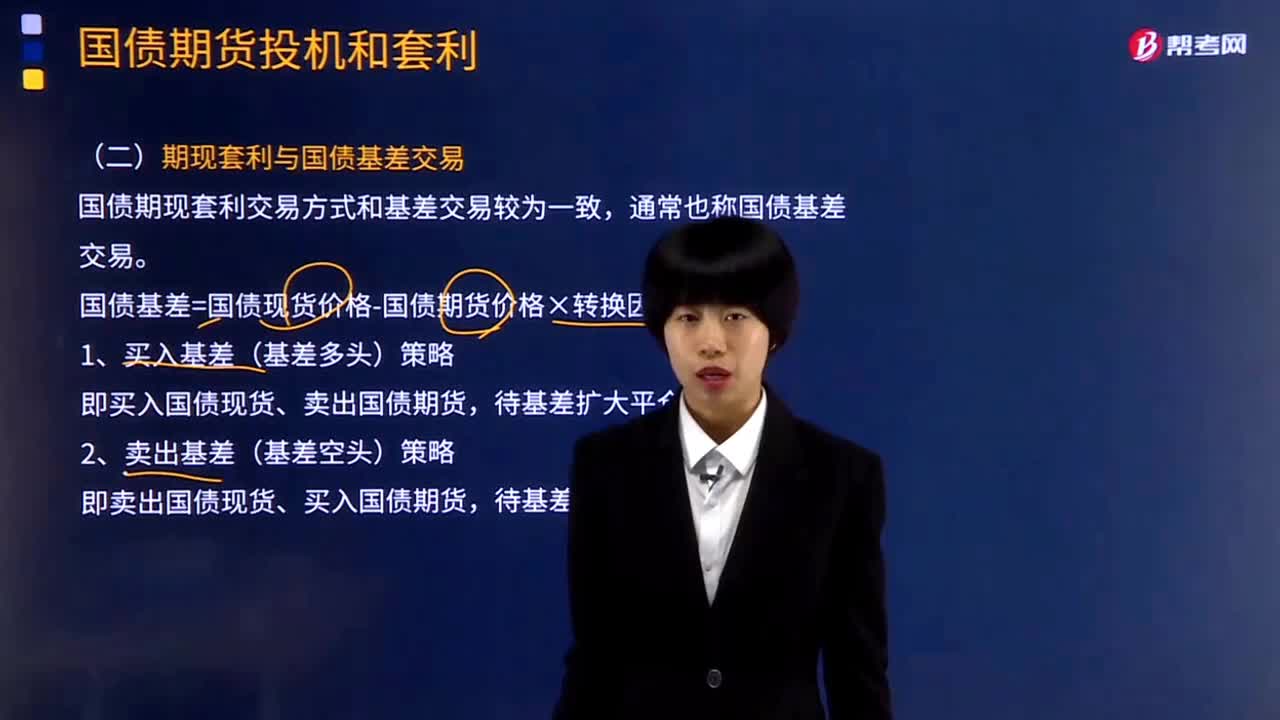

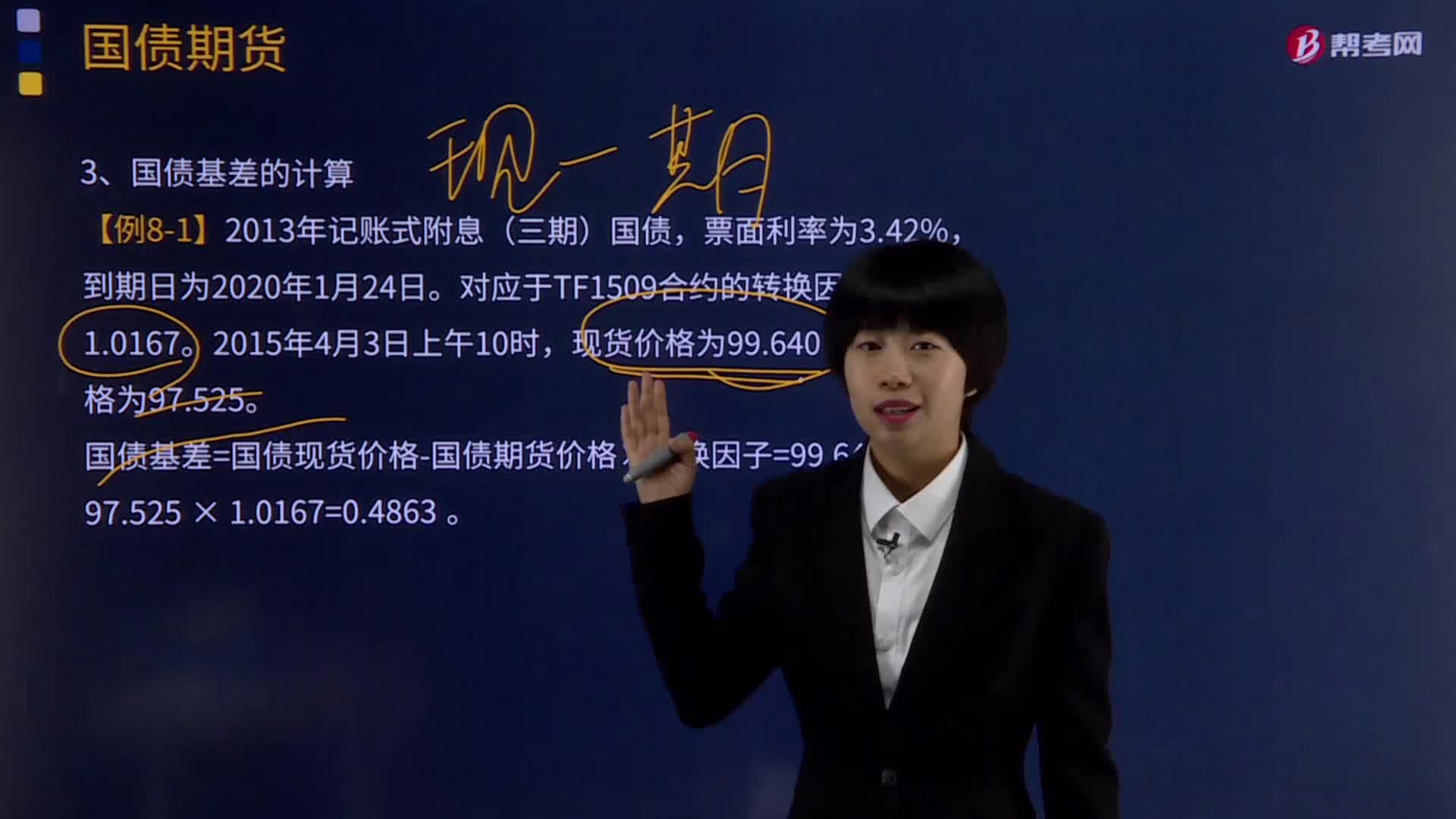

國債基差是如何計算的?:國債期貨基差是指國債期貨和現(xiàn)貨之間價格的差異,基差=現(xiàn)券價格-期貨價格×轉(zhuǎn)換因子。基差交易者時刻關(guān)注期貨市場和現(xiàn)貨市場間的價差變化,則買入現(xiàn)券,賣出期貨,待基差如期上漲后分別平倉;現(xiàn)券價格的上漲(下跌)幅度會低于(高于)期貨價格乘以轉(zhuǎn)換因子的幅度,則賣出現(xiàn)券,買入期貨,待基差如期下跌后分別平倉。期貨價格為97.525。

00:58

00:58

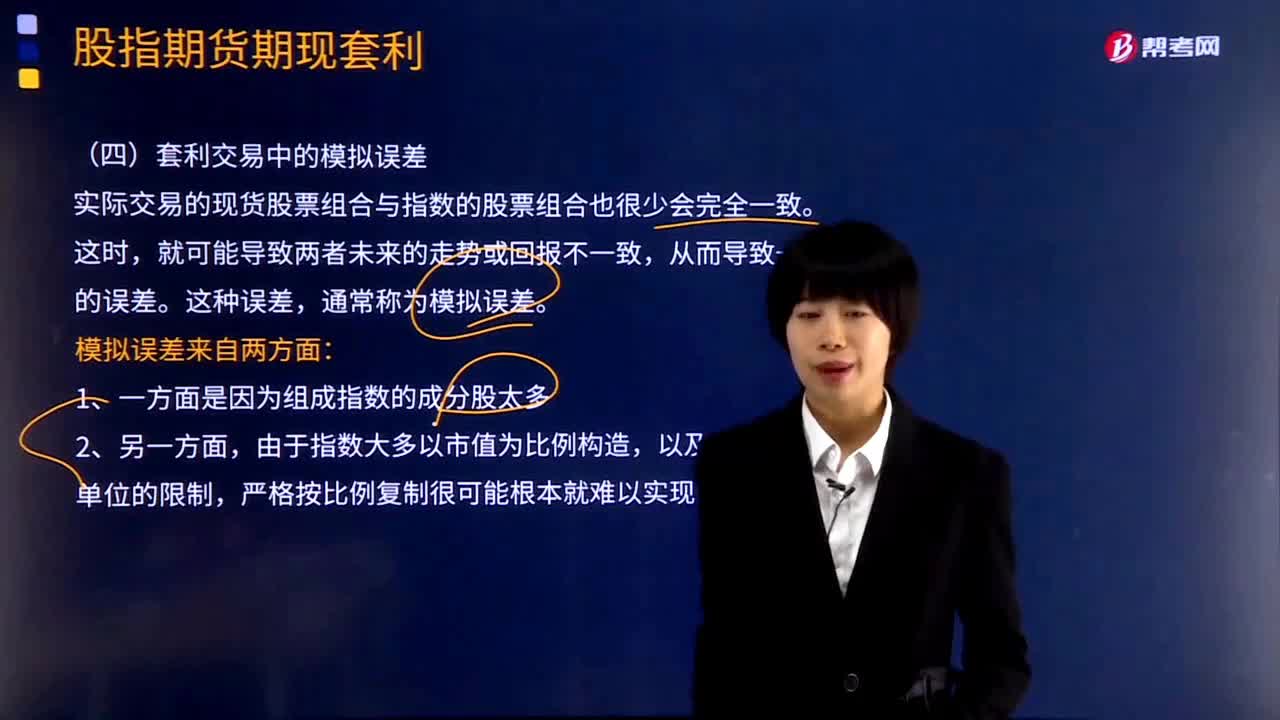

套利交易中的模擬誤差產(chǎn)生的原因是什么?:套利交易中的模擬誤差產(chǎn)生的原因是什么?實際交易的現(xiàn)貨股票組合與指數(shù)的股票組合也很少會完全一致。就可能導(dǎo)致兩者未來的走勢或回報不一致,模擬誤差來自兩方面:由于指數(shù)大多以市值為比例構(gòu)造,【例題·多選題】套利交易中模擬誤差產(chǎn)生的原因有( )。A.組成指數(shù)的成分股太多:B.短時間內(nèi)買進(jìn)賣出太多股票有困難,C.買賣的沖擊成本較大,【解析】套利交易中模擬誤差來自兩個方面;組成指數(shù)的成分股太多。

08:14

08:14

哪些是影響基差的因素?:基差風(fēng)險與對沖平倉時的基差直接相關(guān),當(dāng)投資者持有現(xiàn)貨,投資者將盈利;當(dāng)投資者未來將買入某項資產(chǎn),持有期貨多頭頭寸對沖,對沖平倉日基差擴(kuò)大,投資者將虧損。又稱為持倉成本(Cost of Carry),是指為擁有或保留某種商品、資產(chǎn)等而支付的倉儲費、保險費和利息等費用總和。當(dāng)期貨合約到期時,正向市場:反向市場:當(dāng)現(xiàn)貨價格高于期貨價格或者近期期貨合約價格高于遠(yuǎn)期期貨合約價格時。

05:33

05:33

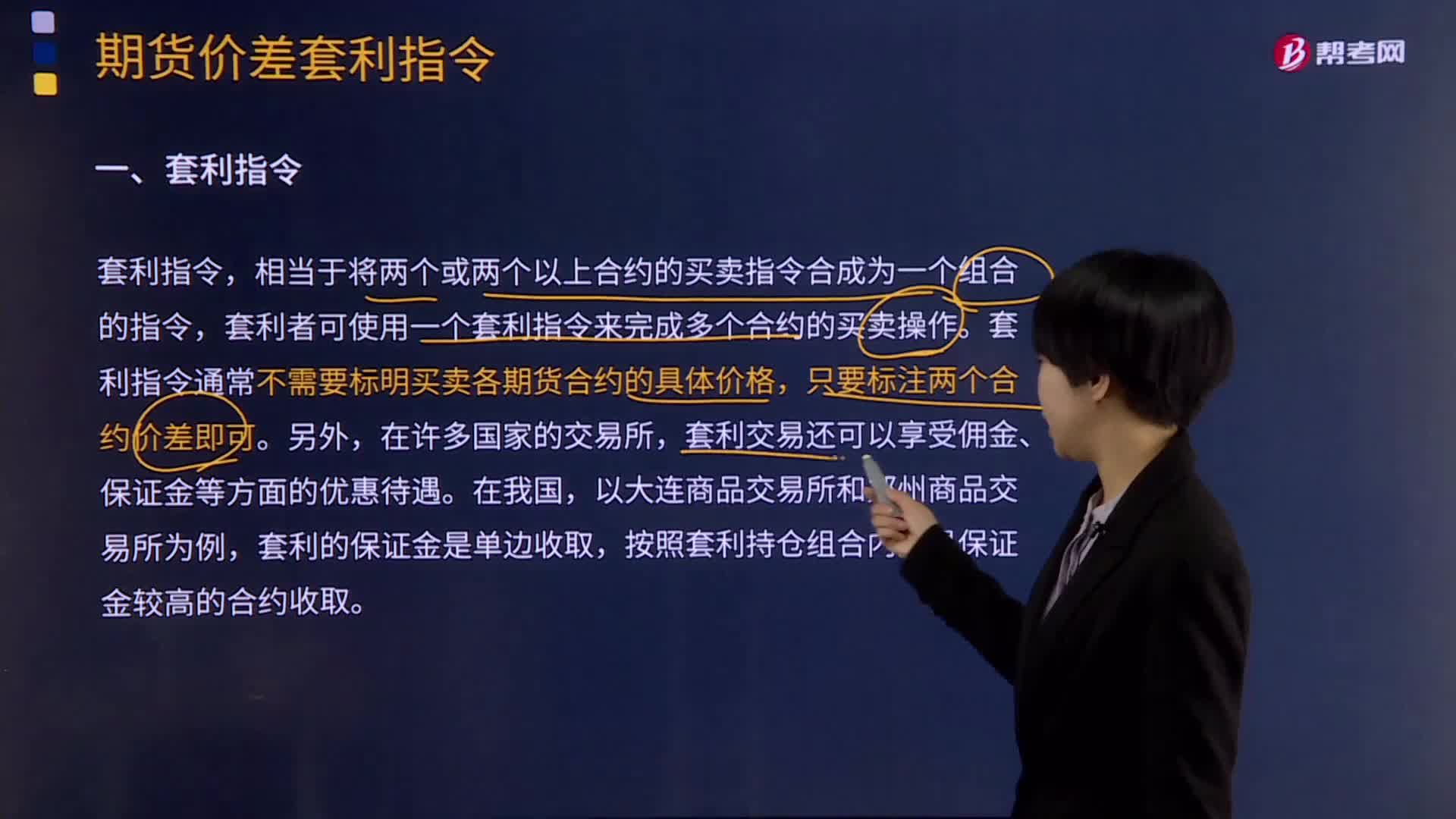

帶你秒懂什么是期貨價差套利指令?:帶你秒懂什么是期貨價差套利指令?套利者可使用一個套利指令來完成多個合約的買賣操作,套利指令通常不需要標(biāo)明買賣各期貨合約的具體價格。可分為套利的市價指令和套利的限價指令。套利市價指令,是指交易將按照市場當(dāng)前可能獲得的最好的價差成交的一種指令,1.價差套利市價指令的使用。套利市價指令是指交易將按照市場當(dāng)前可能獲得的最好的價差成交的一種指令;套利限價指令是指當(dāng)價格達(dá)到指定價位時。

05:07

05:07

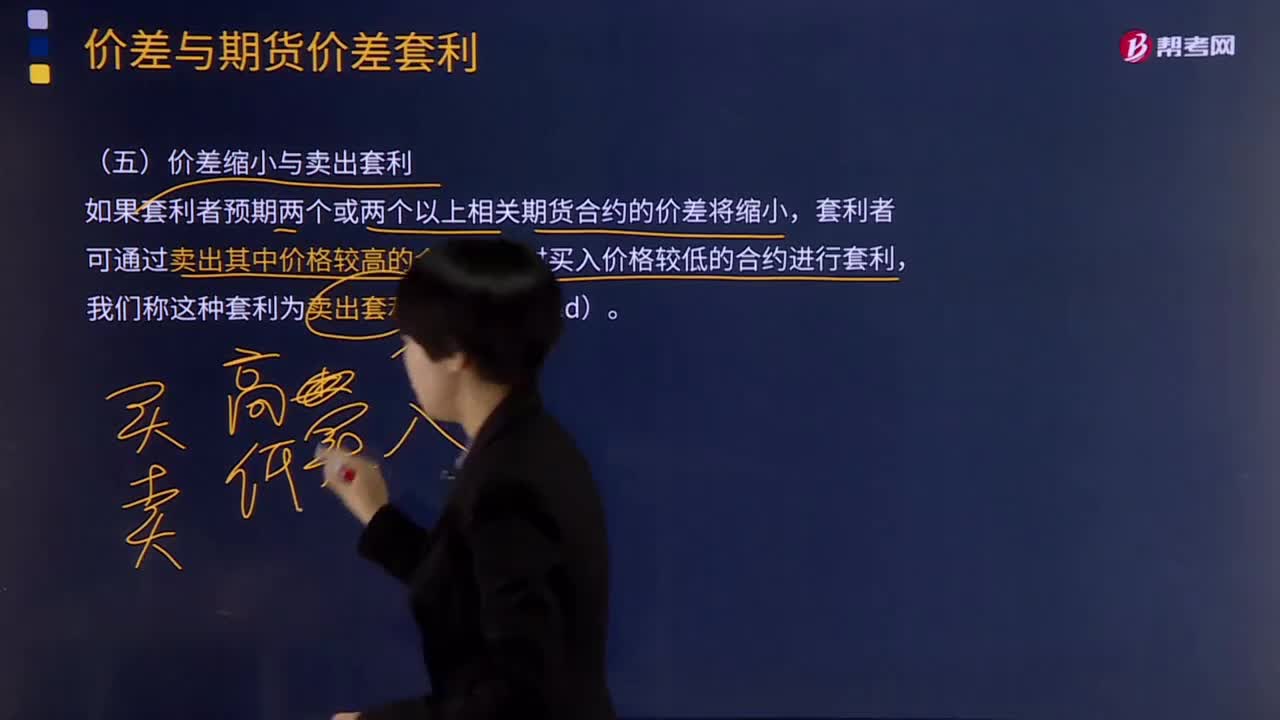

期貨的價差縮小與賣出套利兩者的關(guān)系是什么?:期貨的價差縮小與賣出套利兩者的關(guān)系是什么?根據(jù)套利者對相關(guān)合約中價格較高的一邊的買賣方向不同,期貨價差套利可分為買入套利和賣出套利。賣出套利是指賣出期限較短債券的期貨合約,同時買進(jìn)期限較長債券的期貨合約。如果套利者預(yù)期兩個或兩個以上相關(guān)期貨合約的價差將縮小,套利者可通過賣出其中價格較高的合約,同時買入價格較低的合約進(jìn)行套利,我們稱這種套利為賣出套利(Sell Spread)。

05:15

05:15

期貨的價差擴(kuò)大與買入套利的關(guān)系是什么?:期貨的價差擴(kuò)大與買入套利的關(guān)系是什么?根據(jù)套利者對相關(guān)合約中價格較高的一邊的買賣方向不同,期貨價差套利可分為買入套利和賣出套利。如果套利者預(yù)期兩個或兩個以上期貨合約的價差將擴(kuò)大,則套利者將買入其中價格較高的合約,同時賣出價格較低的合約,我們稱這種套利為買入套利(Buy Spread)。如果價差變動方向與套利者的預(yù)期相同,某套利者以250元克賣出4月份黃金期貨。

04:12

04:12

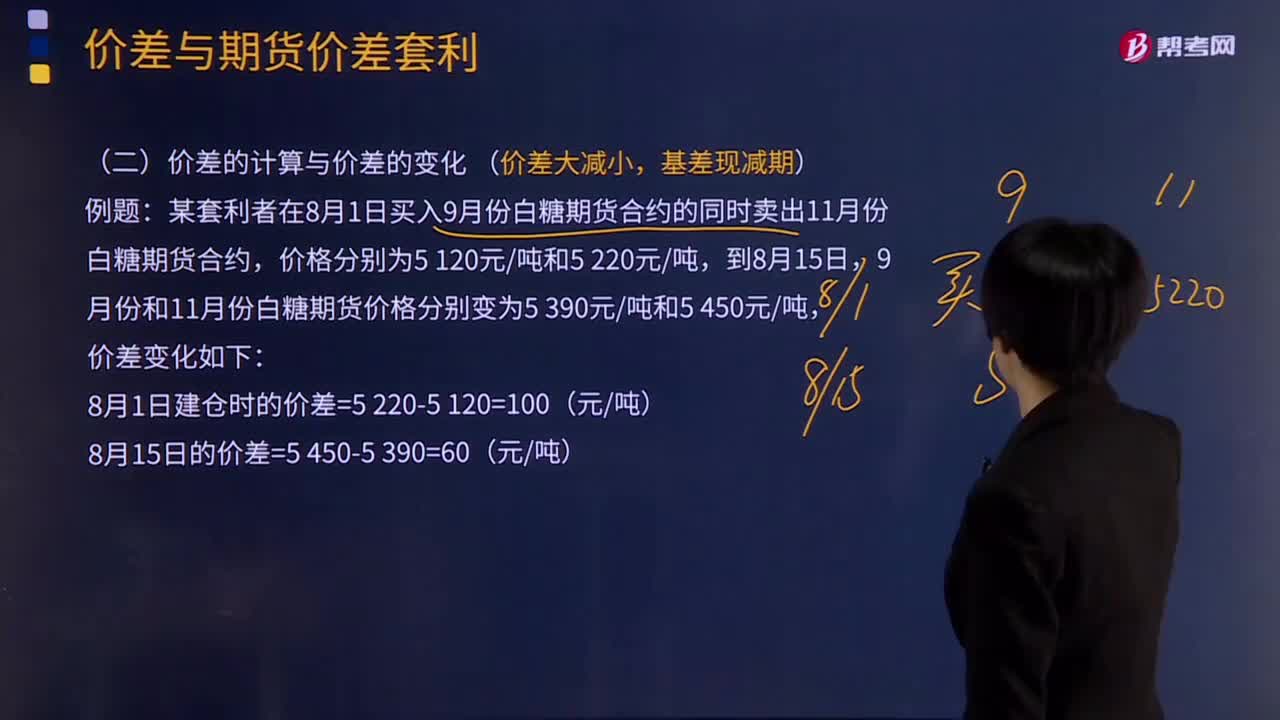

價差的計算與價差的變化是怎樣的?:價差的計算與價差的變化是怎樣的?期貨價差,是指期貨市場上兩個不同月份或不同品種期貨合約之間的價格差。計算建倉時的價差,需用價格較高的一邊減去價格較低的一邊。如果實時(或平倉價)價差大于建倉時價差,則價差是擴(kuò)大的;如果實時(或平倉價)小于建倉時價差,則價差是縮小的。價差大減小,【例題】某套利者在8月1日買入9月份白糖期貨合約的同時賣出11月份白糖期貨合約,價差變化如下

00:40

00:40

怎么定義期貨價差?:怎么定義期貨價差?期貨中單個合約是沒有價差的,期貨價差,是指期貨市場上兩個不同月份或不同品種期貨合約之間的價格差。期貨價差常常與期貨價差套利一起被提及,涉及到建倉時的價差與平倉時的價差。在期貨價差套利中,交易者不關(guān)注某一個期貨合約的價格向哪個方向變動,而是關(guān)注相關(guān)期貨合約之間的價差是否在合理的區(qū)間范圍內(nèi),如果價差不合理,交易者可利用這種不合理的價差對相關(guān)期貨合約進(jìn)行方向相反的交易。

10:40

10:40

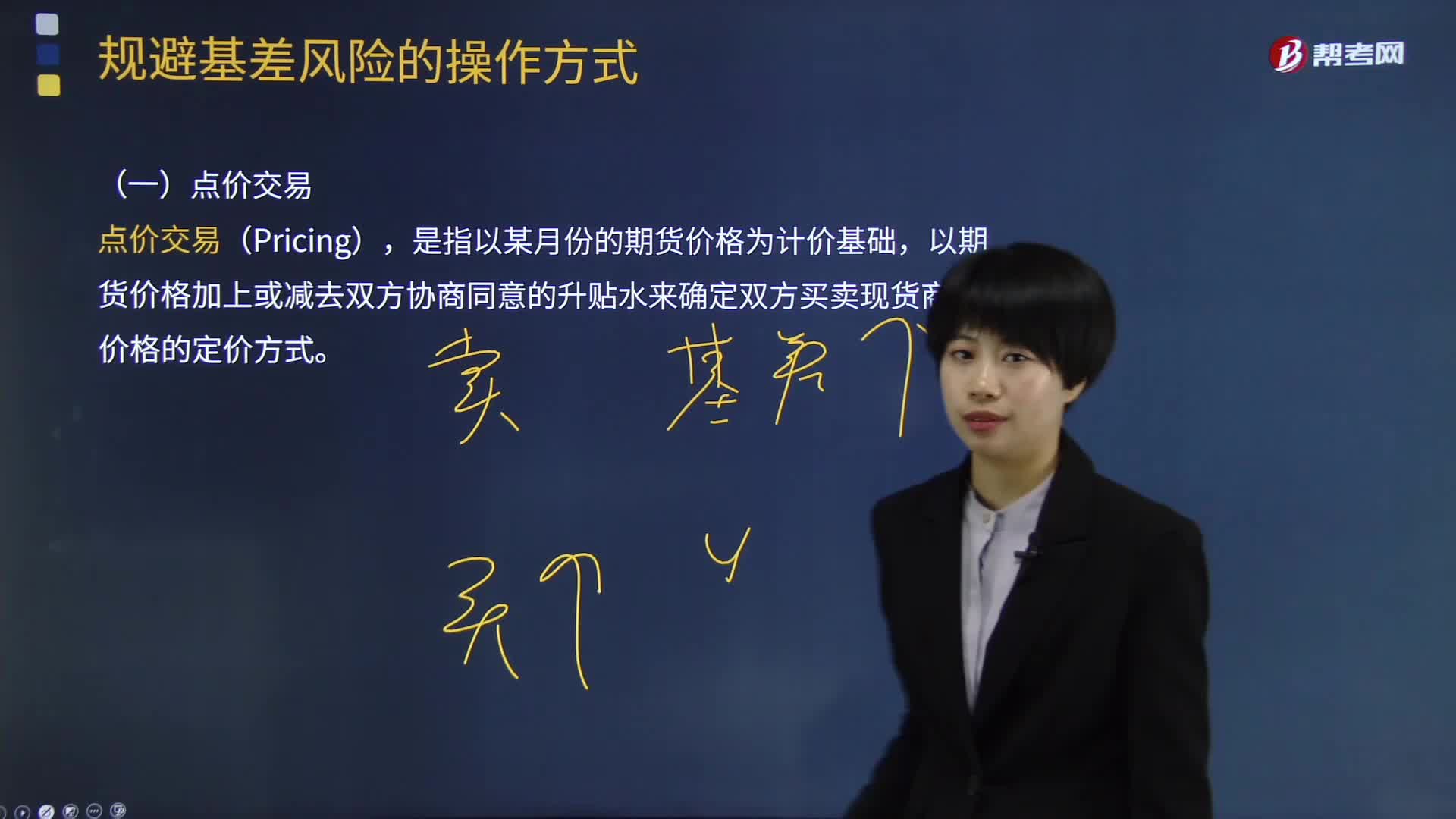

期貨中規(guī)避基差風(fēng)險的操作方式有哪些?:期貨中規(guī)避基差風(fēng)險的操作方式有哪些?點價交易從本質(zhì)上看是一種為現(xiàn)貨貿(mào)易定價的方式,以期貨價格加上或減去雙方協(xié)商同意的升貼水來確定雙方買賣現(xiàn)貨商品的價格的定價方式。即在1月份CBOT大豆期貨價格的基礎(chǔ)上加上100美分蒲式耳的升水,并約定由該榨油廠在12月15日裝船前根據(jù)CBOT期貨盤面價格自行點價確定,大豆的進(jìn)口到岸價格實際上并未確定下來,在CBOT上買入等數(shù)量的1月份大豆期貨合約進(jìn)行套期保值。

01:38

01:38

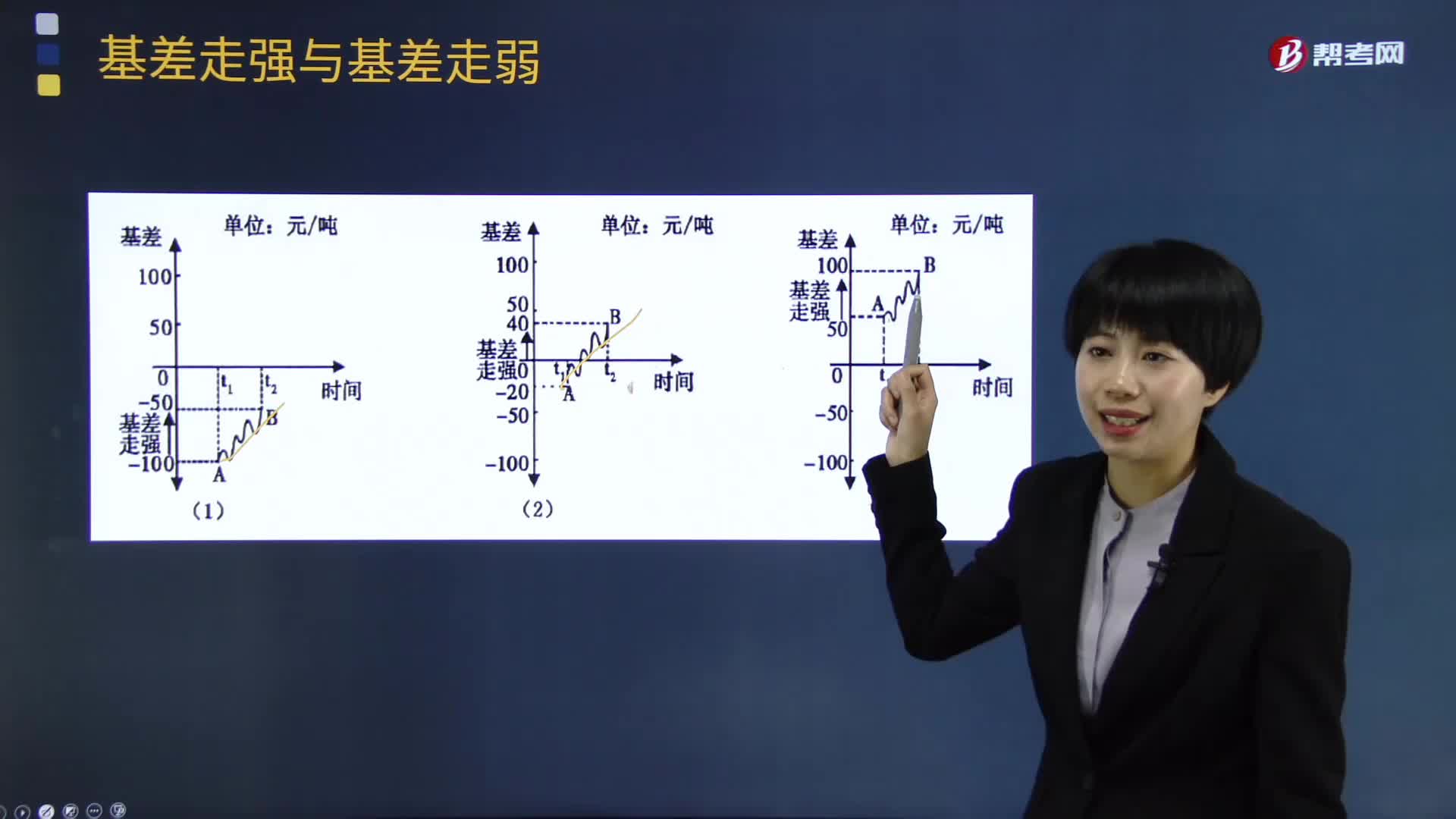

如何區(qū)分期貨中的基差走強(qiáng)與基差走弱?:如何區(qū)分期貨中的基差走強(qiáng)與基差走弱?基差是某一特定地點某種商品或資產(chǎn)的現(xiàn)貨價格與相同商品或資產(chǎn)的某一特定期貨合約價格間的價差。基差=現(xiàn)貨價格一期貨價格。走強(qiáng)(Stronger)”基差從-100元噸變?yōu)?50元噸、從-20元噸變?yōu)?0元噸、從50元噸變?yōu)?00元噸這三種情形均為基差走強(qiáng):走弱(Weaker)“

04:30

04:30

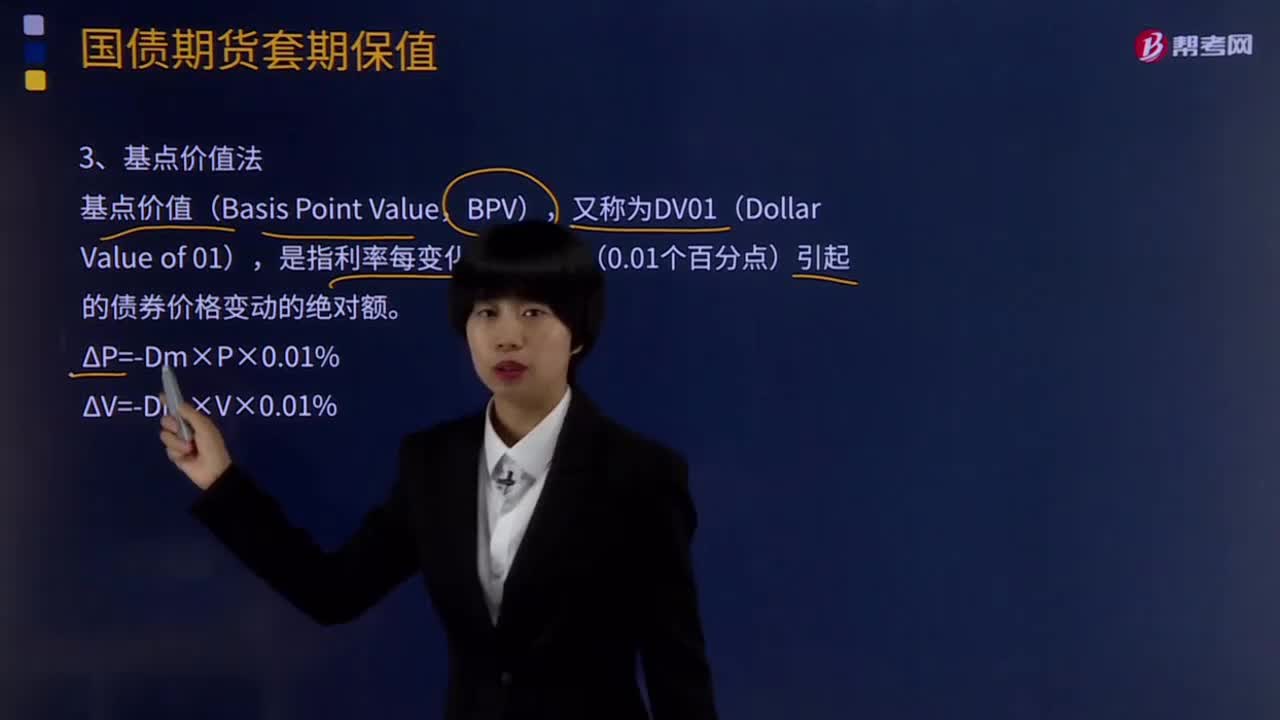

期貨套期保值中基差的定義是什么?:期貨套期保值中基差的定義是什么?由于期貨價格和現(xiàn)貨價格都是波動的,在期貨合同的有效期內(nèi),降低基差風(fēng)險實現(xiàn)套期保值關(guān)鍵是選擇匹配度高的對沖期貨合約。1.完全套期保值或理想套期保值,2.不完全套期保值或非理想套期保值,基差是某一特定地點某種商品或資產(chǎn)的現(xiàn)貨價格與相同商品或資產(chǎn)的某一特定期貨合約價格間的價差。基差=現(xiàn)貨價格-期貨價格。【公式口訣】價差大減小,下面我們以期貨從業(yè)資格考試的一道例題為例。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日