注冊會計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:05

06:05與收益相關(guān)的政府補(bǔ)助中補(bǔ)償企業(yè)以后期間的相關(guān)成本費(fèi)用或損失的主要內(nèi)容是什么?:與收益相關(guān)的政府補(bǔ)助中補(bǔ)償企業(yè)以后期間的相關(guān)成本費(fèi)用或損失的主要內(nèi)容是什么?是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),用于補(bǔ)償企業(yè)以后期間的相關(guān)成本費(fèi)用或損失的,則應(yīng)當(dāng)確定遞延收益,【提示1】按照凈額法沖減相關(guān)成本費(fèi)用或營業(yè)外支出。【提示2】按照總額法計(jì)入其他收益或營業(yè)外收入,則應(yīng)當(dāng)將收到的補(bǔ)助資金先記入”甲企業(yè)必須按年向當(dāng)?shù)卣畧?bào)送詳細(xì)的資金使用計(jì)劃并按規(guī)定用途使用資金。

00:17

00:17損失類貸款是什么?:損失類貸款是什么?損失類貸款的含義是采取所有可能的措施或一切必要的法律程序后,本息仍然無法收回,或只能收回極少部分的貸款。

02:52

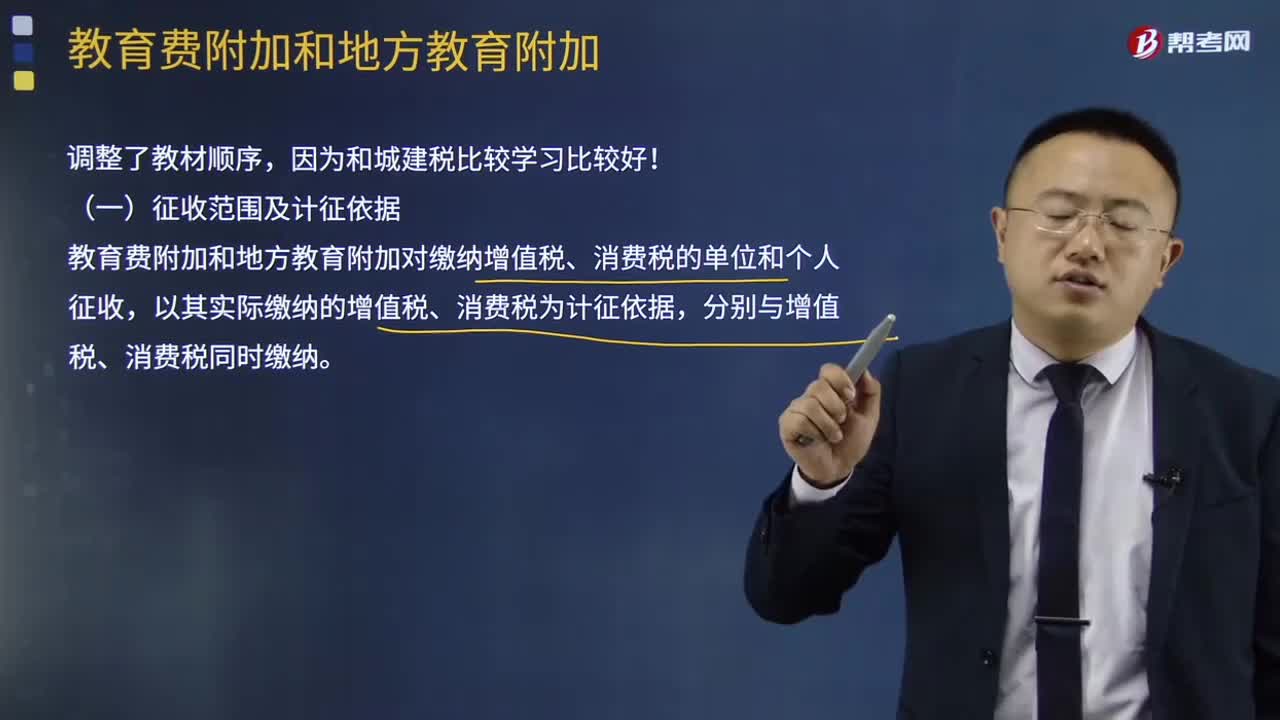

02:52教育費(fèi)附加和地方教育費(fèi)附加有什么區(qū)別?:教育費(fèi)附加和地方教育附加對繳納增值稅、消費(fèi)稅的單位和個(gè)人征收,以其實(shí)際繳納的增值稅、消費(fèi)稅為計(jì)征依據(jù)。分別與增值稅、消費(fèi)稅同時(shí)繳納“(二)教育費(fèi)附加和地方教育附加計(jì)征比率”教育費(fèi)附加征收比率——3%,地方教育附加征收率——2%“應(yīng)納教育費(fèi)附加和地方教育附加=實(shí)際繳納的增值稅、消費(fèi)稅×征收比率(3%或2%)。(四)教育費(fèi)附加和地方教育附加的減免規(guī)定——同城建稅相同“1、城建稅按減免后實(shí)際繳納的”

01:09

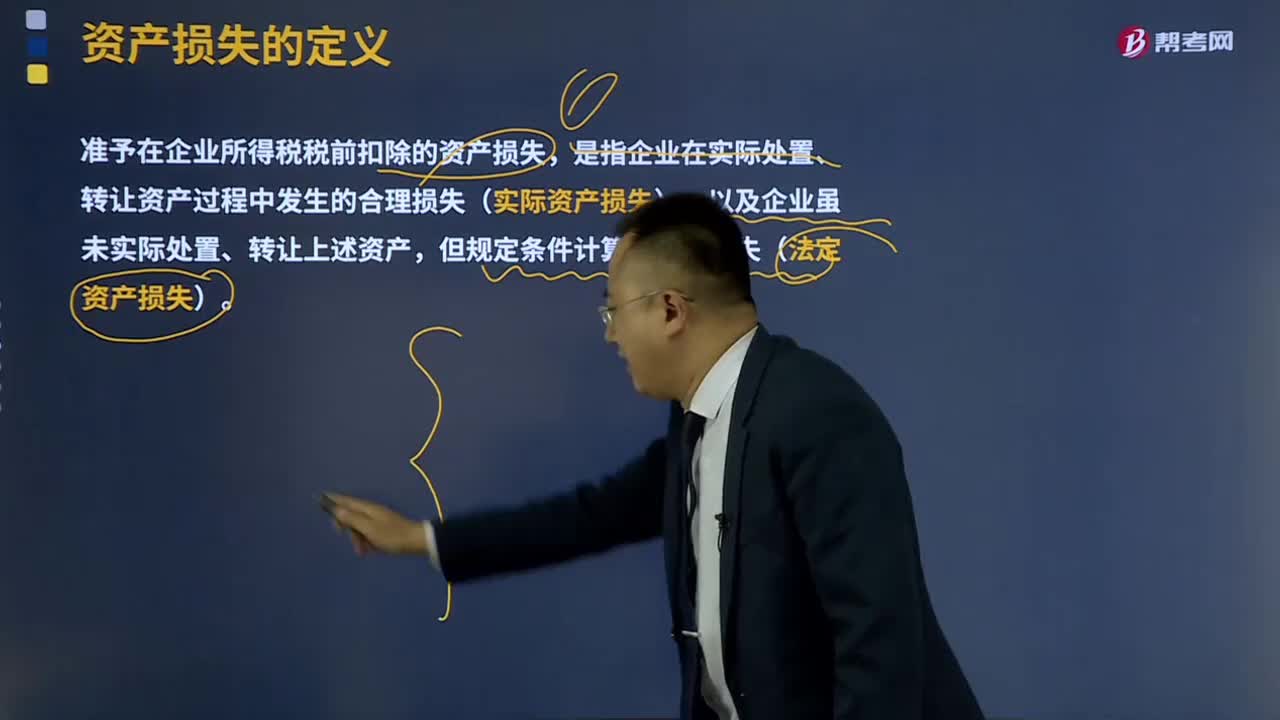

01:09資產(chǎn)損失的定義是什么?:資產(chǎn)損失的定義是什么?資產(chǎn)損失,是指企業(yè)在生產(chǎn)經(jīng)營活動中實(shí)際發(fā)生的、與取得應(yīng)稅收入有關(guān)的資產(chǎn)損失,固定資產(chǎn)和存貨的盤虧、毀損、報(bào)廢、被盜損失,準(zhǔn)予在企業(yè)所得稅稅前扣除的資產(chǎn)損失,是指企業(yè)在實(shí)際處置、轉(zhuǎn)讓資產(chǎn)過程中發(fā)生的合理損失(實(shí)際資產(chǎn)損失),以及企業(yè)雖未實(shí)際處置、轉(zhuǎn)讓上述資產(chǎn),但規(guī)定條件計(jì)算確認(rèn)的損失(法定資產(chǎn)損失)。企業(yè)需要申報(bào)認(rèn)定的各項(xiàng)資產(chǎn)損失。

10:24

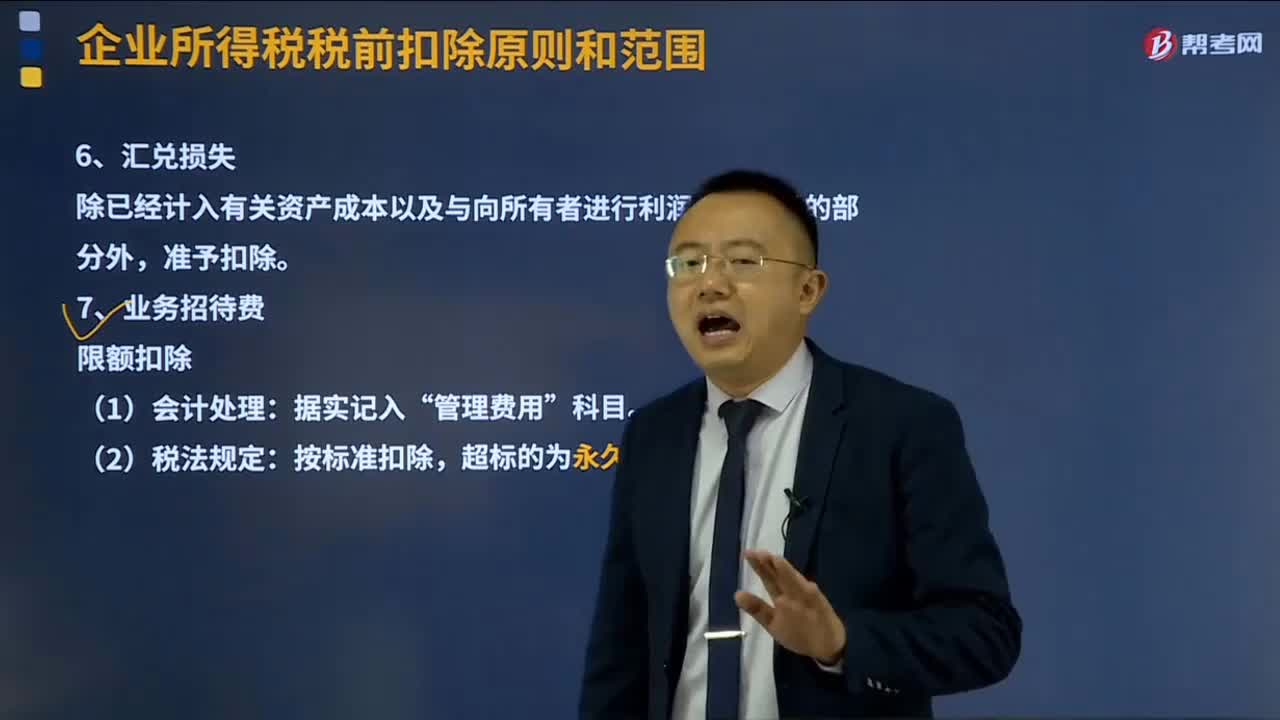

10:24匯兌損失及業(yè)務(wù)招待費(fèi)分別是怎樣的?:匯兌損失除已經(jīng)計(jì)入有關(guān)資產(chǎn)成本以及與向所有者進(jìn)行利潤分配有關(guān)的部分外,扣除標(biāo)準(zhǔn)1=當(dāng)年銷售(營業(yè))收入的5‰。扣除標(biāo)準(zhǔn)2=實(shí)際發(fā)生額×60%,發(fā)生的與籌辦活動有關(guān)的業(yè)務(wù)招待費(fèi)支出,可按實(shí)際發(fā)生額的60%計(jì)入企業(yè)籌辦費(fèi)。并按有關(guān)規(guī)定在稅前扣除:其從被投資企業(yè)所分配的股息、紅利以及股權(quán)轉(zhuǎn)讓收入,可以作為按規(guī)定的比例計(jì)算業(yè)務(wù)招待費(fèi)扣除限額的基數(shù):

01:51

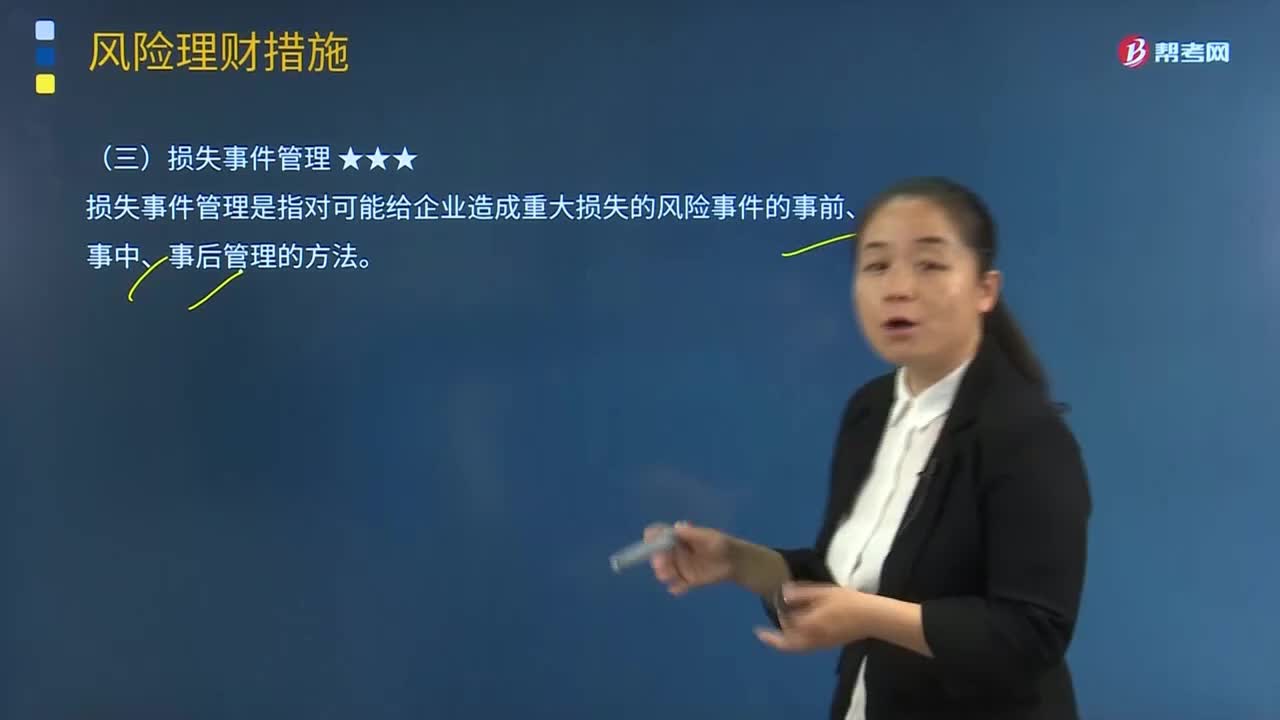

01:51損失事件管理中損失融資的含義是什么?:損失事件管理中損失融資的含義是什么?損失事件管理是指對可能給企業(yè)造成重大損失的風(fēng)險(xiǎn)事件的事前、事中、事后管理的方法。損失融資是為風(fēng)險(xiǎn)事件造成的財(cái)物損失融資,是從風(fēng)險(xiǎn)理財(cái)?shù)慕嵌冗M(jìn)行損失事件的事后管理,損失事件融資分為預(yù)期損失融資和非預(yù)期損失融資。而非預(yù)期損失融資則是屬于風(fēng)險(xiǎn)資本的范疇。【例題·單選題】下列關(guān)于損失融資的描述中不正確的是()。A.損失事件融資分為預(yù)期損失融資和非預(yù)期損失融資。

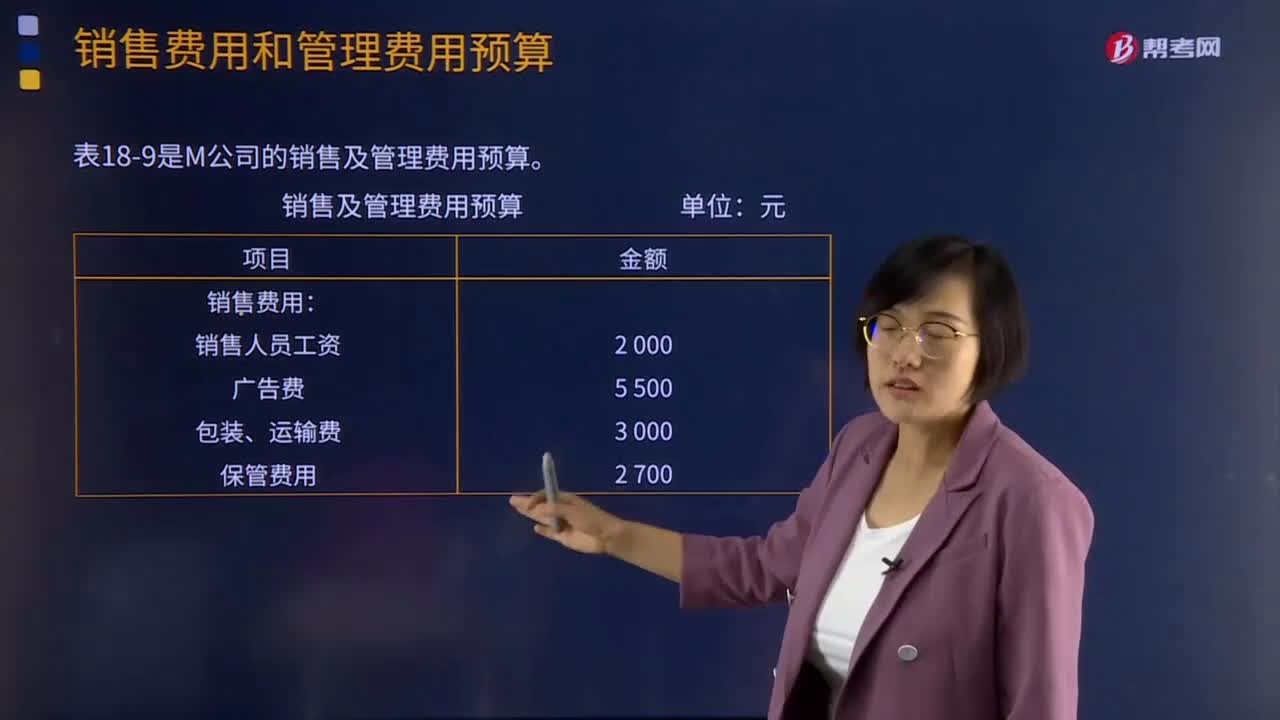

05:46

05:46銷售費(fèi)用和管理費(fèi)用預(yù)算分別是指什么?:銷售費(fèi)用和管理費(fèi)用預(yù)算分別是指什么?銷售費(fèi)用預(yù)算是指為了實(shí)現(xiàn)銷售預(yù)算所需安排的費(fèi)用預(yù)算。要分析銷售收人、銷售利潤和銷售費(fèi)用的關(guān)系,銷售費(fèi)用預(yù)算通常是一個(gè)公司最早要確定的預(yù)算項(xiàng)目,下表是M公司的銷售及管理費(fèi)用預(yù)算:【提示】若銷售費(fèi)用和管理費(fèi)用中有折舊產(chǎn)生費(fèi)用,【2015年注冊會計(jì)師考試真題】在編制生產(chǎn)預(yù)算時(shí),計(jì)算某種產(chǎn)品預(yù)計(jì)生產(chǎn)量應(yīng)考慮的因素包括( )。D.預(yù)計(jì)期末產(chǎn)品存貨量。

01:20

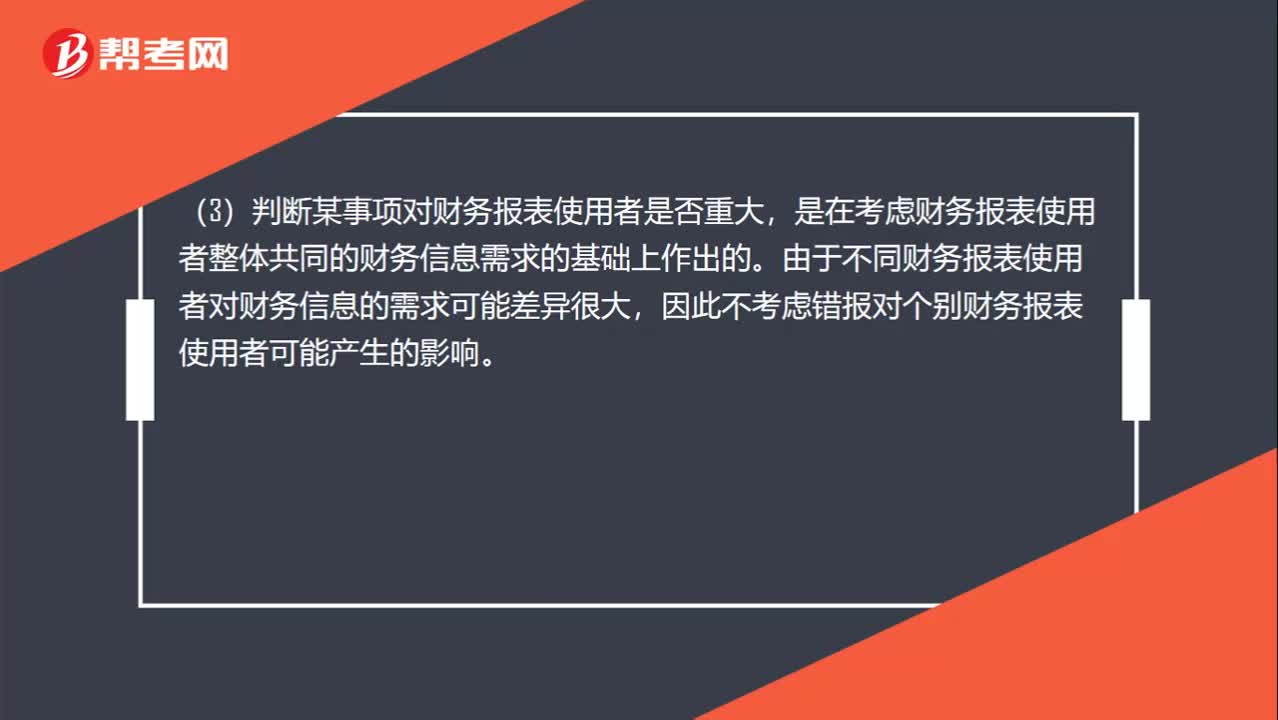

01:20重要性水平和重要性的區(qū)別和聯(lián)系?:重要性水平和重要性的區(qū)別和聯(lián)系?這里三個(gè)方面對重要性這個(gè)概念進(jìn)行了解釋:(1)如果合理預(yù)期錯(cuò)報(bào)(包括漏報(bào))單獨(dú)或匯總起來可能影響財(cái)務(wù)報(bào)表使用者依倨財(cái)務(wù)報(bào)表作出的經(jīng)濟(jì)決策,(2)對重要性的判斷是根據(jù)具體環(huán)境作出的,并受錯(cuò)報(bào)的金額或性質(zhì)的影響,(3)判斷某事項(xiàng)對財(cái)務(wù)報(bào)表使用者是否重大,是在考慮財(cái)務(wù)報(bào)表使用者整體共同的財(cái)務(wù)信息需求的基礎(chǔ)上作出的。由于不同財(cái)務(wù)報(bào)表使用者對財(cái)務(wù)信息的需求可能差異很大。

10:34

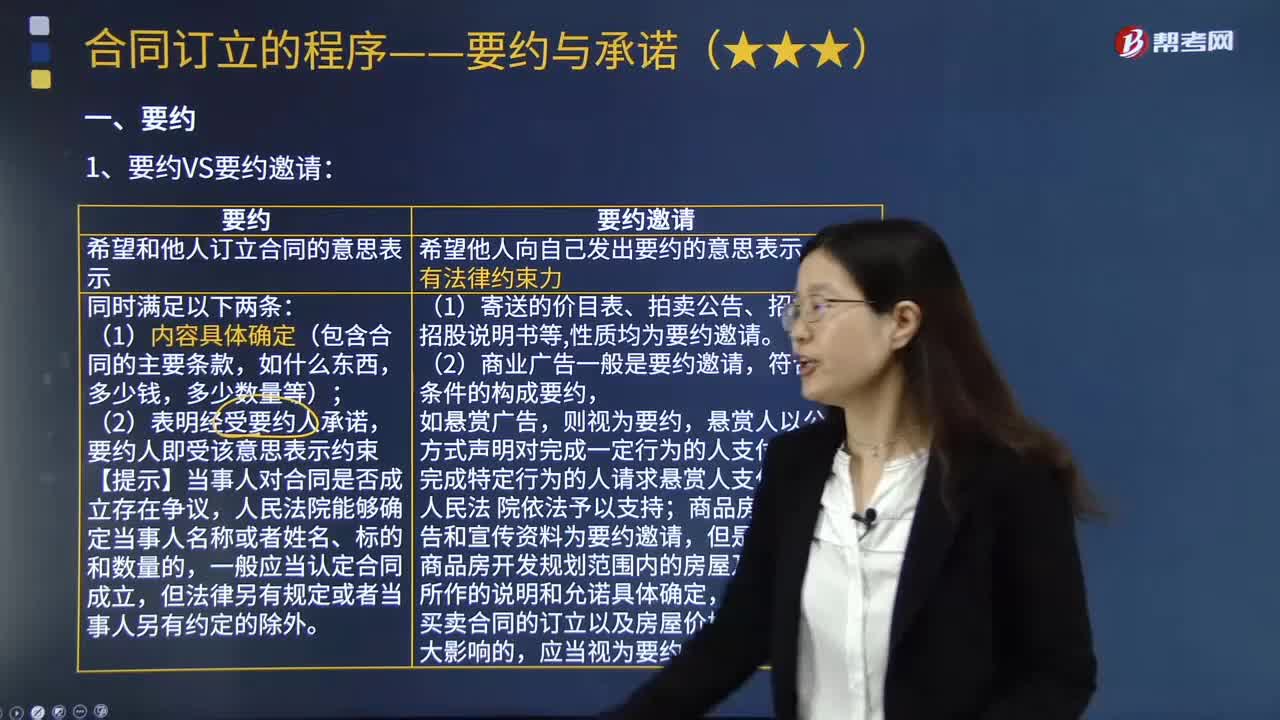

10:34要約與要約邀請的區(qū)別是什么?:要約與要約邀請的區(qū)別是什么?它是指希望他人向自己發(fā)出要約的意思表示,要約邀請是當(dāng)事人訂立合同的預(yù)備行為。不能因相對人的承諾而成立合同,要約VS要約邀請。希望他人向自己發(fā)出要約的意思表示。性質(zhì)均為要約邀請,(2)商業(yè)廣告一般是要約邀請。符合要約條件的構(gòu)成要約,商品房的銷售廣告和宣傳資料為要約邀請,但是出賣人就商品房開發(fā)規(guī)劃范圍內(nèi)的房屋及相關(guān)設(shè)施所作的說明和允諾具體確定,【答】這是ー個(gè)要約邀請。

05:01

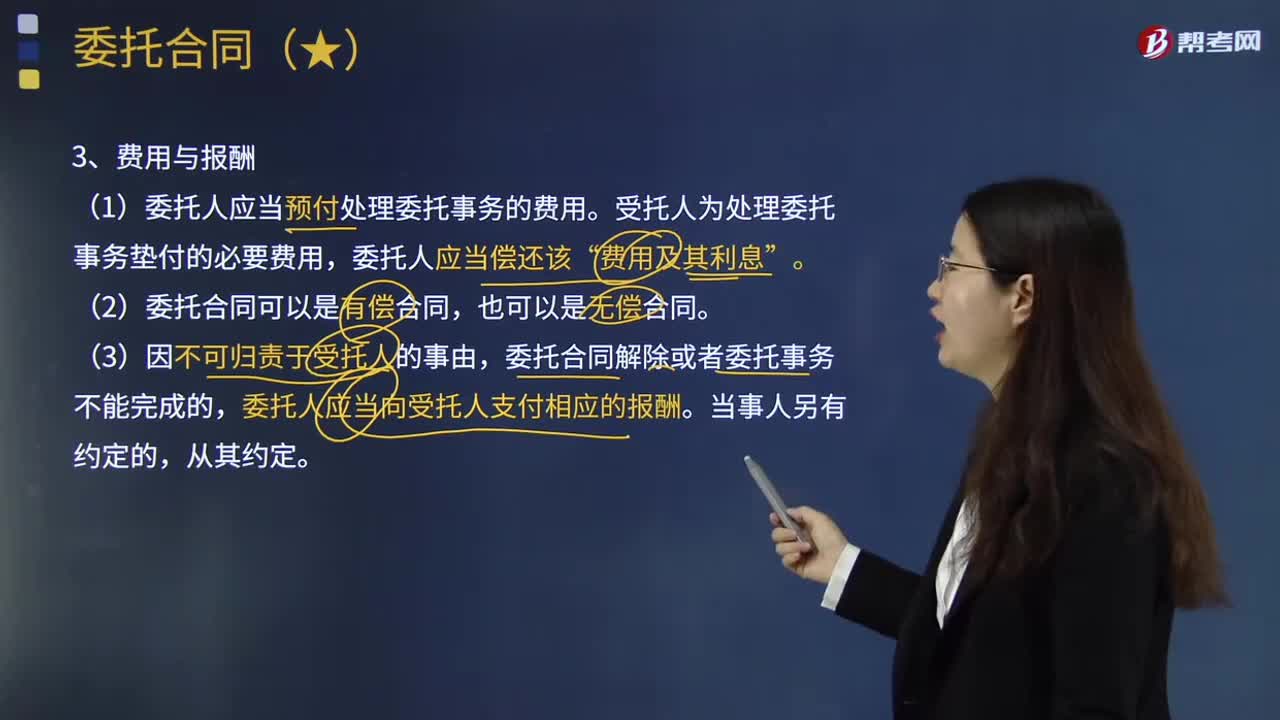

05:01委托合同的費(fèi)用與報(bào)酬、損失賠償和解除合同的內(nèi)容分別是什么?:委托合同的費(fèi)用與報(bào)酬、損失賠償和解除合同的內(nèi)容分別是什么?委托合同是指受托人為委托人辦理委托事務(wù),(1)受托人為處理委托事務(wù)墊付的必要費(fèi)用“委托合同解除或者委托事務(wù)不能完成的,委托人應(yīng)當(dāng)向受托人支付相應(yīng)的報(bào)酬。因受托人的過錯(cuò)給委托人造成損失的。因受托人的故意或者重大過失給委托人造成損失的。受托人超越權(quán)限給委托人造成損失的。(3)受托人處理委托事務(wù)時(shí),可以在受托人之外委托第三人處理委托事務(wù)。

00:24

00:24要式合同和非要式合同的區(qū)別?:要式合同和非要式合同的區(qū)別?法律規(guī)定必須采取一定的形式或者履行一定的程序才能成立的合同。2. 非要式合同:法律不要求采取一定形式,當(dāng)事人自由選擇形式即可成立的合同。

00:20

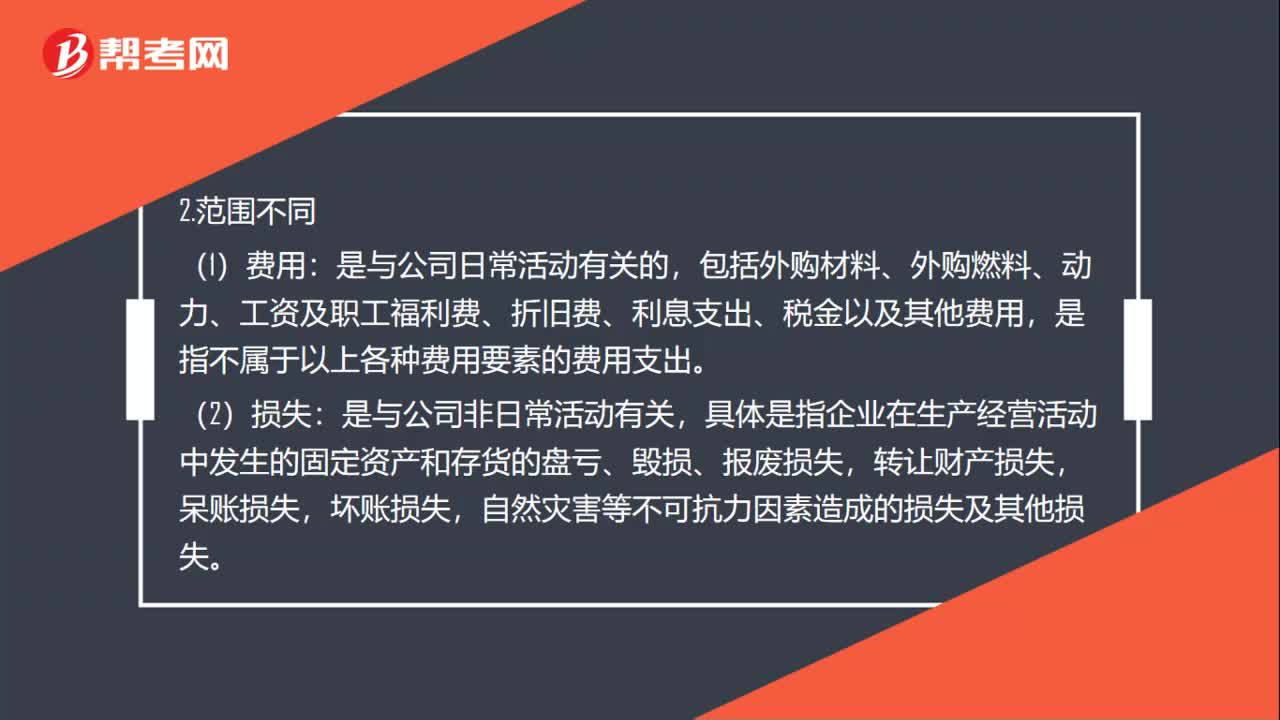

00:20營業(yè)費(fèi)用和管理費(fèi)用的區(qū)別是什么?:營業(yè)費(fèi)用和管理費(fèi)用的區(qū)別是什么?舊會計(jì)準(zhǔn)則叫營業(yè)費(fèi)用,而管理費(fèi)用是指企業(yè)為組織和管理企業(yè)生產(chǎn)經(jīng)營活動而發(fā)生的各種管理費(fèi)用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日