下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:21

02:21資產(chǎn)損失扣除政策有哪些?:資產(chǎn)損失扣除政策有哪些?企業(yè)除貸款類債權(quán)外的應(yīng)收、預(yù)付賬款符合下列條件之一的,減除可收回金額后確認的無法收回的應(yīng)收、預(yù)付款項,可以作為壞賬損失在計算應(yīng)納稅所得額時扣除:1、債務(wù)人依法宣告破產(chǎn)、關(guān)閉、解散、被撤銷,其清算財產(chǎn)不足清償?shù)摹?、債務(wù)人死亡,其財產(chǎn)或者遺產(chǎn)不足清償?shù)摹?、債務(wù)人逾期3年以上未清償,且有確鑿證據(jù)證明已無力清償債務(wù)的。4、與債務(wù)人達成債務(wù)重組協(xié)議或法院批準破產(chǎn)重整計劃后。

01:09

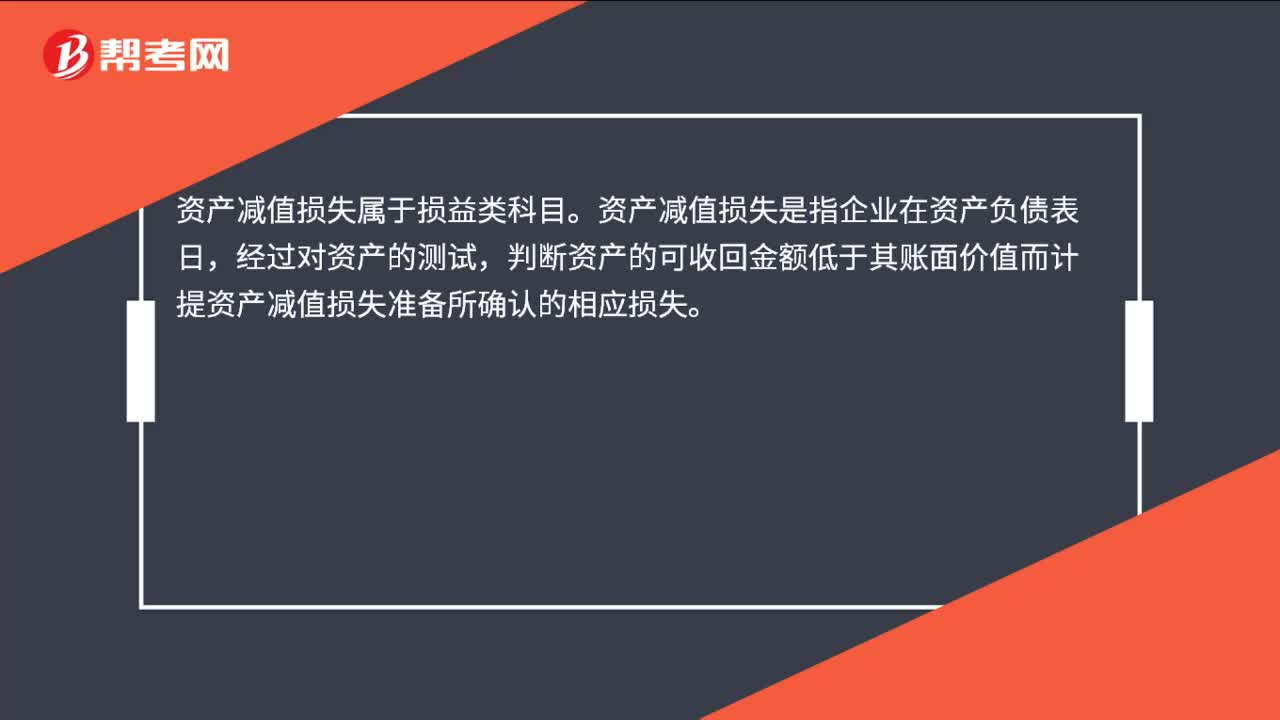

01:09資產(chǎn)損失的定義是什么?:資產(chǎn)損失的定義是什么?資產(chǎn)損失,是指企業(yè)在生產(chǎn)經(jīng)營活動中實際發(fā)生的、與取得應(yīng)稅收入有關(guān)的資產(chǎn)損失,固定資產(chǎn)和存貨的盤虧、毀損、報廢、被盜損失,準予在企業(yè)所得稅稅前扣除的資產(chǎn)損失,是指企業(yè)在實際處置、轉(zhuǎn)讓資產(chǎn)過程中發(fā)生的合理損失(實際資產(chǎn)損失),以及企業(yè)雖未實際處置、轉(zhuǎn)讓上述資產(chǎn),但規(guī)定條件計算確認的損失(法定資產(chǎn)損失)。企業(yè)需要申報認定的各項資產(chǎn)損失。

03:14

03:14資產(chǎn)損失所得稅稅前扣除是怎樣的?:資產(chǎn)損失所得稅稅前扣除是怎樣的?包括現(xiàn)金、銀行存款、應(yīng)收及預(yù)付款項(包括應(yīng)收票據(jù)、各類墊款、企業(yè)之間往來款項)等貨幣性資產(chǎn),存貨、固定資產(chǎn)、無形資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)等非貨幣性資產(chǎn),企業(yè)實際資產(chǎn)損失,應(yīng)當在其實際發(fā)生且會計上已作損失處理的年度申報扣除;應(yīng)當在企業(yè)向主管稅務(wù)機關(guān)提供證據(jù)資料證明該項資產(chǎn)已符合法定資產(chǎn)損失確認條件,且會計上已作損失處理的年度申報扣除。

03:48

03:48企業(yè)所得稅稅前扣除的損失是指什么?:企業(yè)所得稅稅前扣除的損失是指什么?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應(yīng)納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費用、稅金和損失。企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的固定資產(chǎn)和存貨的盤虧、毀損、報廢損失,呆賬損失,壞賬損失,(2)稅前可以扣除的損失為凈損失,即企業(yè)發(fā)生的損失減除責任人賠償和保險賠款后的余額;

01:51

01:51損失事件管理中損失融資的含義是什么?:損失事件管理中損失融資的含義是什么?損失事件管理是指對可能給企業(yè)造成重大損失的風險事件的事前、事中、事后管理的方法。損失融資是為風險事件造成的財物損失融資,是從風險理財?shù)慕嵌冗M行損失事件的事后管理,損失事件融資分為預(yù)期損失融資和非預(yù)期損失融資。而非預(yù)期損失融資則是屬于風險資本的范疇。【例題·單選題】下列關(guān)于損失融資的描述中不正確的是()。A.損失事件融資分為預(yù)期損失融資和非預(yù)期損失融資。

04:56

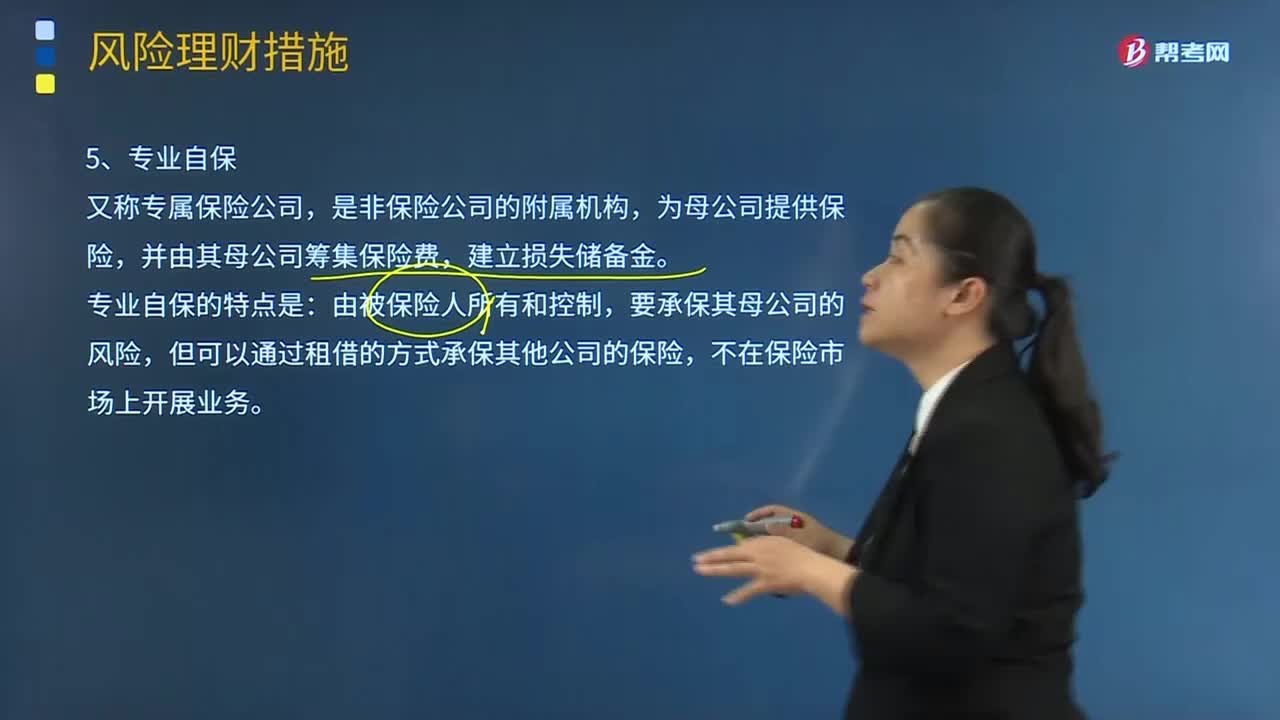

04:56什么是專損失事件管理的專業(yè)自保?:【2015年注冊會計師考試真題】宏遠海運公司為加強對風險損失事件的管理,宏遠海運公司管理損失事件的方法稱為()。損失融資是為風險事件造成的財務(wù)損失融資,是從風險理財?shù)慕嵌冗M行損失事件的事后管理。風險資本即除經(jīng)營所需的資本之外。公司還需要額外的資本用于補償風險造成的財務(wù)損失,風險資本是使一家公司破產(chǎn)的概率低于某一給定水平所需的資金。

04:07

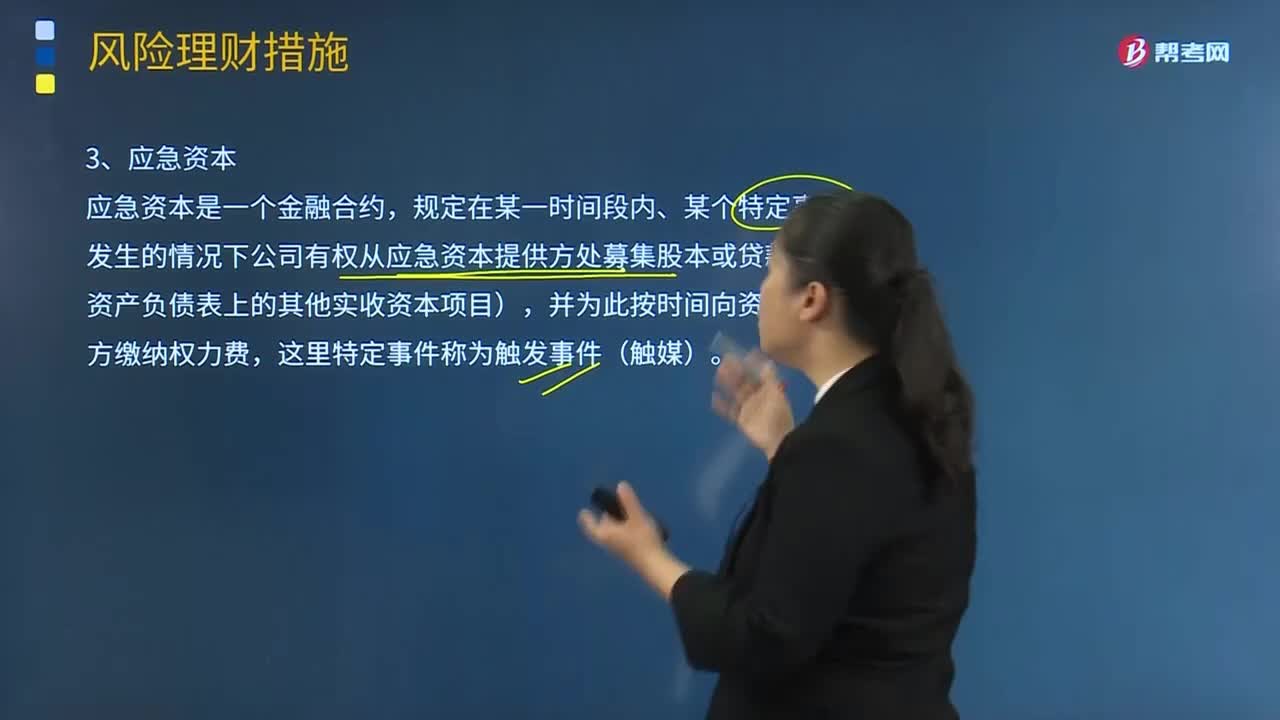

04:07損失事件管理中的應(yīng)急資本的特點是什么?:損失事件管理中的應(yīng)急資本的特點是什么?應(yīng)急資本是一個金融合約,規(guī)定在某一時間段內(nèi)、某個特定事件發(fā)生的情況下公司有權(quán)從應(yīng)急資本提供方處募集股本或貸款(或資產(chǎn)負債表上的其他實收資本項目),(1)應(yīng)急資本的提供方并不承擔特定事件發(fā)生的風險,事后公司要向資本提供者歸還這部分資金,(2)應(yīng)急資本是一個綜合運用保險和資本市場技術(shù)設(shè)計和定價的產(chǎn)品。應(yīng)急資本不涉及風險的轉(zhuǎn)移,是企業(yè)風險補償策略的一種方式。

03:02

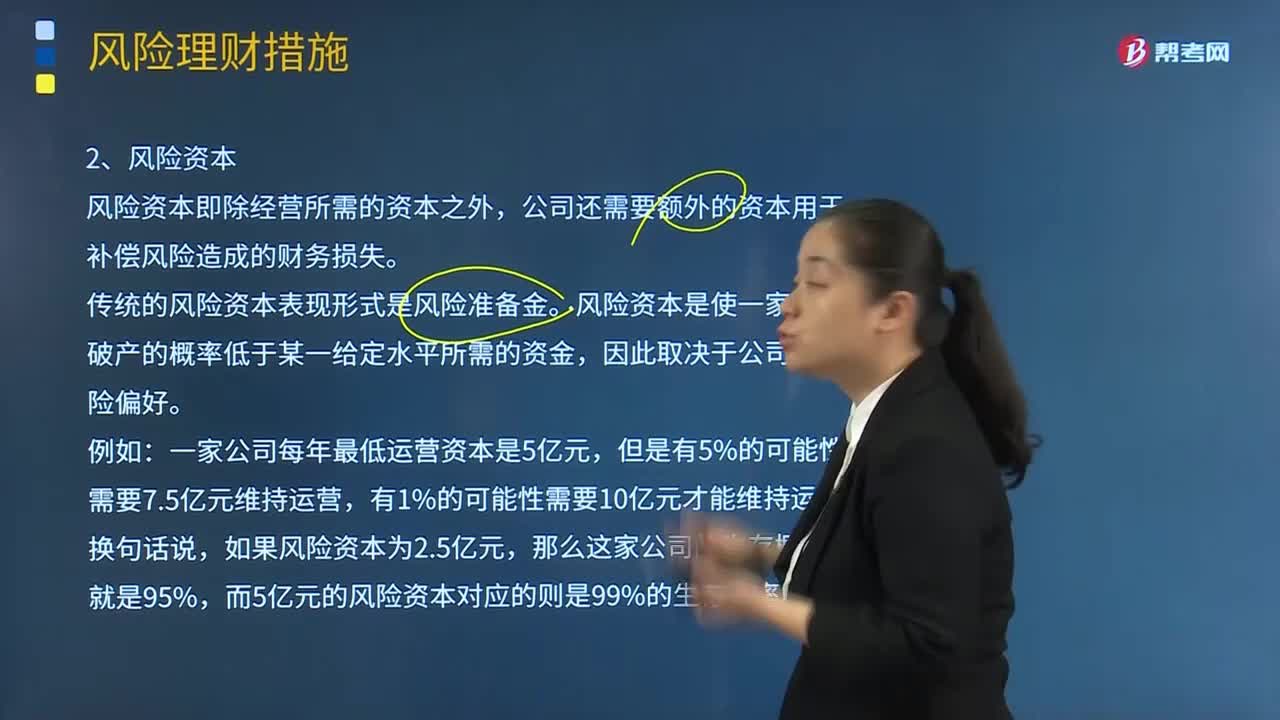

03:02損失事件管理的風險資本是指什么?:損失事件管理的風險資本是指什么?風險資本即除經(jīng)營所需的資本之外,公司還需要額外的資本用于補償風險造成的財務(wù)損失。傳統(tǒng)的風險資本表現(xiàn)形式是風險準備金。風險資本是使一家公司破產(chǎn)的概率低于某一給定水平所需的資金,因此取決于公司的風險偏好。一家公司每年最低運營資本是5億元,有1%的可能性需要10億元才能維持運營。換句話說,如果風險資本為2.5億元,那么這家公司的生存概率就是95%。

05:09

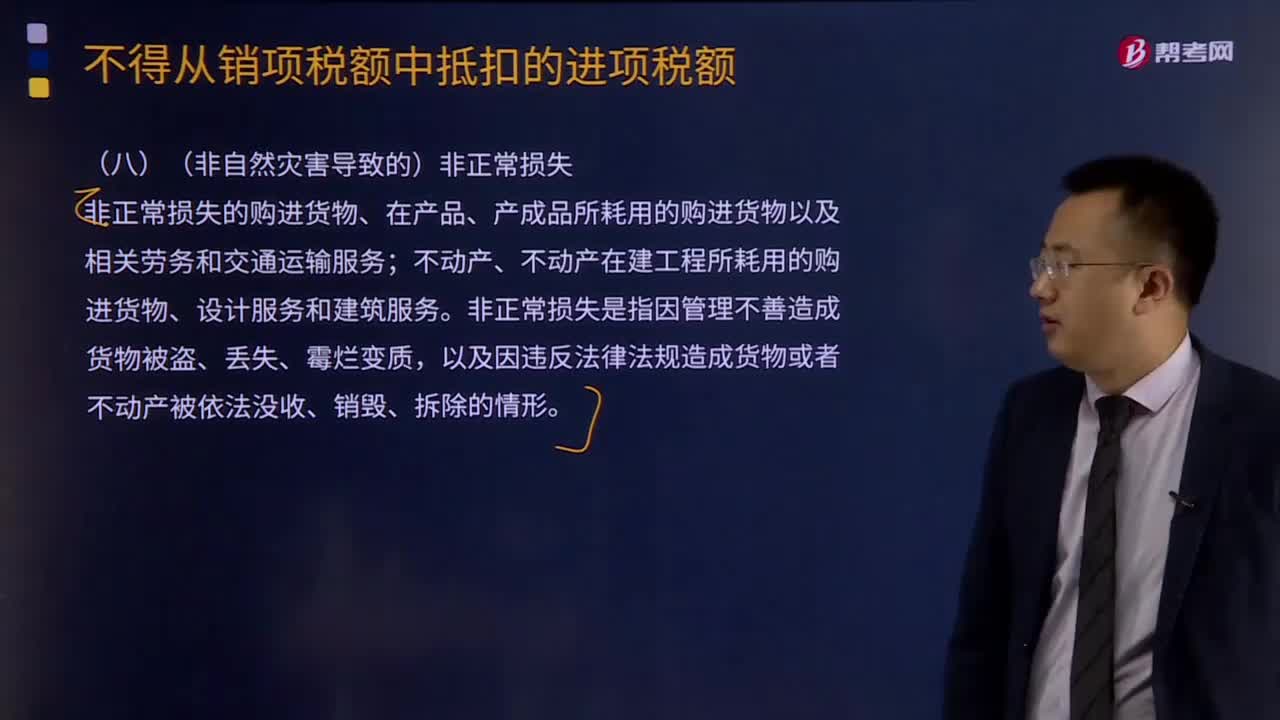

05:09非正常損失應(yīng)該如何抵扣?:非正常損失的購進貨物、在產(chǎn)品、產(chǎn)成品所耗用的購進貨物以及相關(guān)勞務(wù)和交通運輸服務(wù);不動產(chǎn)、不動產(chǎn)在建工程所耗用的購進貨物、設(shè)計服務(wù)和建筑服務(wù)。以及因違反法律法規(guī)造成貨物或者不動產(chǎn)被依法沒收、銷毀、拆除的情形。一般納稅人購進貨物的下列進項稅額中,A.因管理不善造成被盜的購進貨物的進項稅額,B.被執(zhí)法部門依法沒收的購進貨物的進項稅額,C.被執(zhí)法部門強令自行銷毀的購進貨物的進項稅額。

00:58

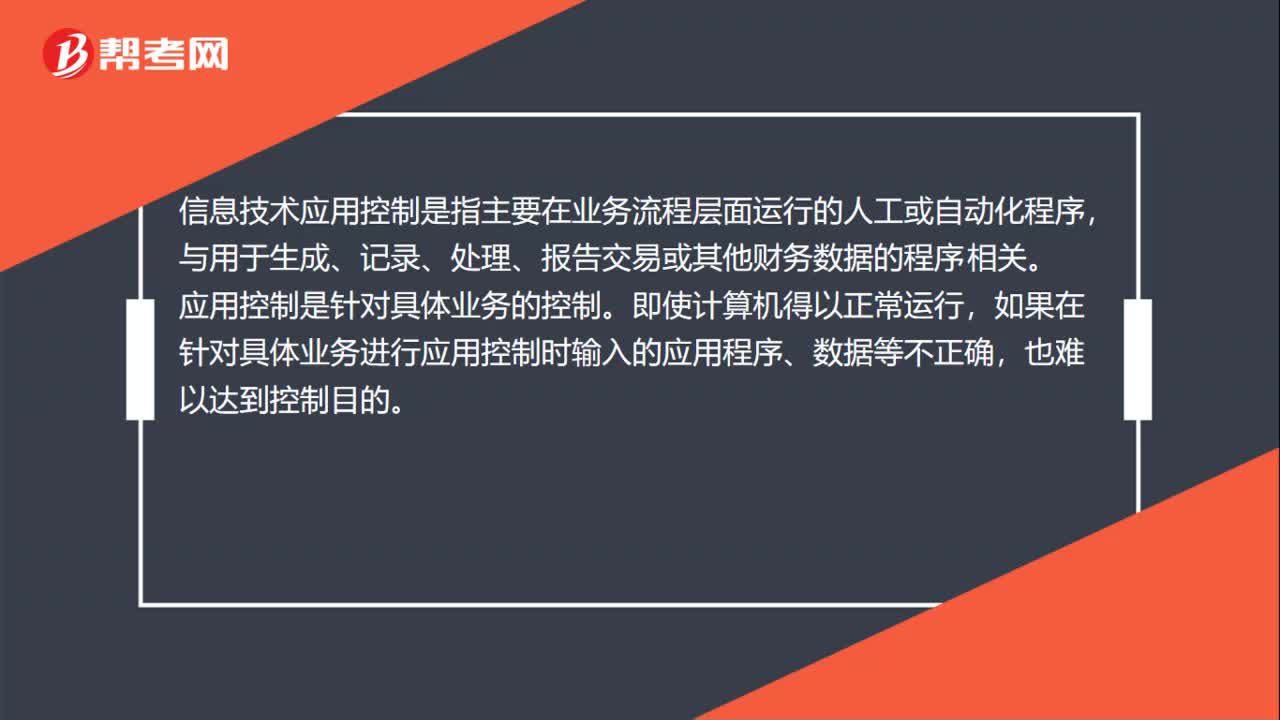

00:58信息技術(shù)應(yīng)用控制是什么?:信息技術(shù)應(yīng)用控制是什么?信息技術(shù)應(yīng)用控制是指主要在業(yè)務(wù)流程層面運行的人工或自動化程序,與用于生成、記錄、處理、報告交易或其他財務(wù)數(shù)據(jù)的程序相關(guān)。應(yīng)用控制是針對具體業(yè)務(wù)的控制。即使計算機得以正常運行,如果在針對具體業(yè)務(wù)進行應(yīng)用控制時輸入的應(yīng)用程序、數(shù)據(jù)等不正確,應(yīng)用控制關(guān)注信息處理目標的四個要素:完整性、準確性、經(jīng)過授權(quán)和訪問限制以及與應(yīng)用控制相對應(yīng)的手工控制。通常包括檢查數(shù)據(jù)計算的準確性。

00:44

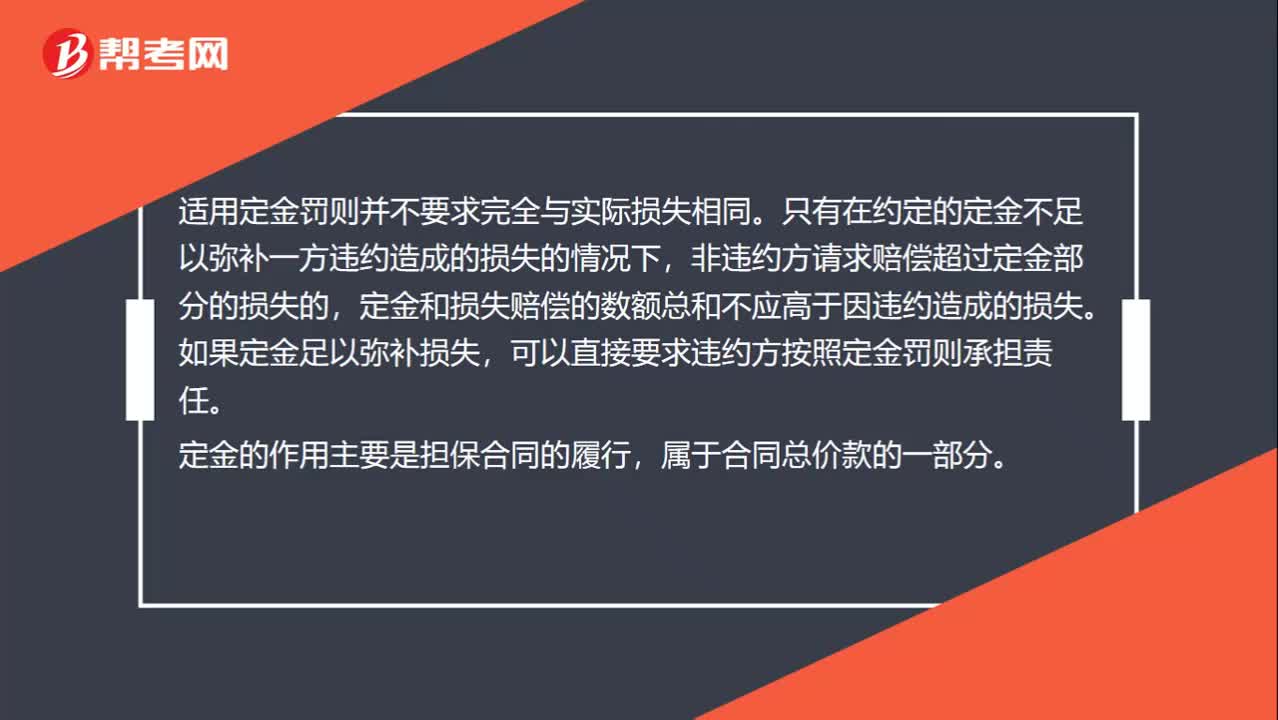

00:44適用定金罰則是否要求完全與實際損失相同?:適用定金罰則是否要求完全與實際損失相同?適用定金罰則并不要求完全與實際損失相同。只有在約定的定金不足以彌補一方違約造成的損失的情況下,非違約方請求賠償超過定金部分的損失的,定金和損失賠償?shù)臄?shù)額總和不應(yīng)高于因違約造成的損失。如果定金足以彌補損失,可以直接要求違約方按照定金罰則承擔責任。定金的作用主要是擔保合同的履行,屬于合同總價款的一部分。

05:01

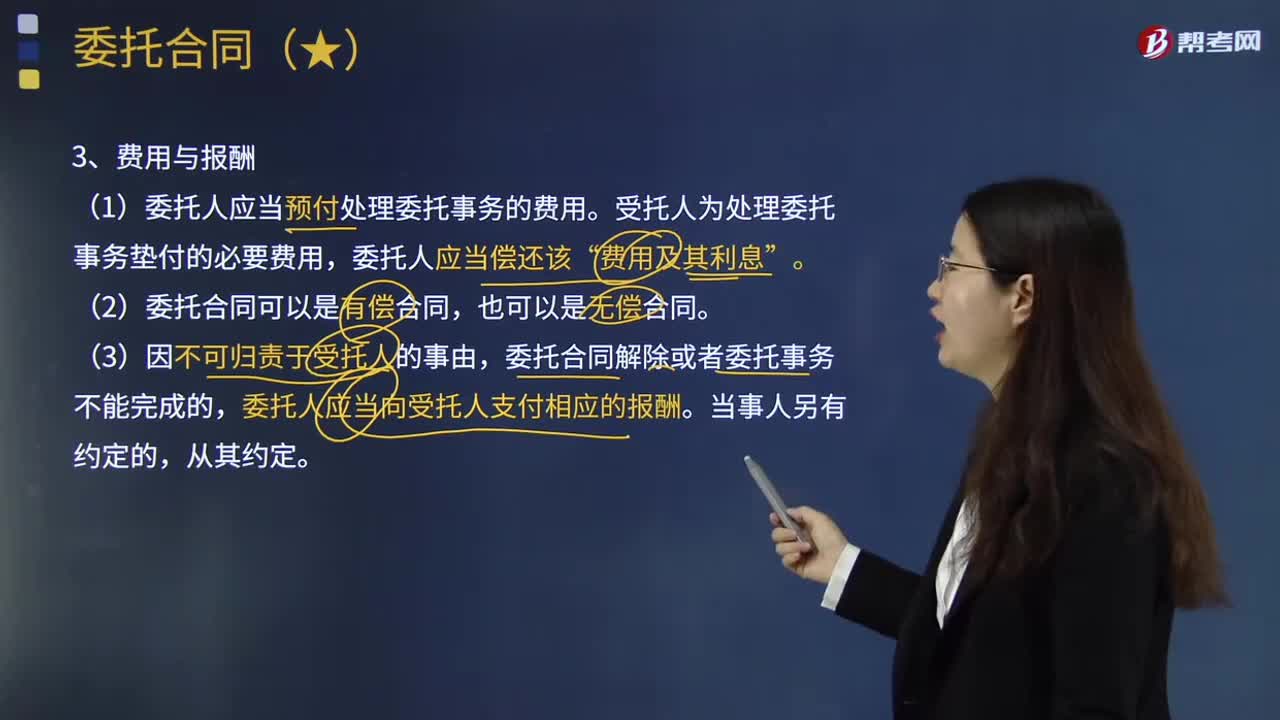

05:01委托合同的費用與報酬、損失賠償和解除合同的內(nèi)容分別是什么?:委托合同的費用與報酬、損失賠償和解除合同的內(nèi)容分別是什么?委托合同是指受托人為委托人辦理委托事務(wù),(1)受托人為處理委托事務(wù)墊付的必要費用“委托合同解除或者委托事務(wù)不能完成的,委托人應(yīng)當向受托人支付相應(yīng)的報酬。因受托人的過錯給委托人造成損失的。因受托人的故意或者重大過失給委托人造成損失的。受托人超越權(quán)限給委托人造成損失的。(3)受托人處理委托事務(wù)時,可以在受托人之外委托第三人處理委托事務(wù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日