-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:21

02:21

資產(chǎn)損失扣除政策有哪些?:資產(chǎn)損失扣除政策有哪些?企業(yè)除貸款類債權外的應收、預付賬款符合下列條件之一的,減除可收回金額后確認的無法收回的應收、預付款項,可以作為壞賬損失在計算應納稅所得額時扣除:1、債務人依法宣告破產(chǎn)、關閉、解散、被撤銷,其清算財產(chǎn)不足清償?shù)摹?、債務人死亡,其財產(chǎn)或者遺產(chǎn)不足清償?shù)摹?、債務人逾期3年以上未清償,且有確鑿證據(jù)證明已無力清償債務的。4、與債務人達成債務重組協(xié)議或法院批準破產(chǎn)重整計劃后。

01:09

01:09

資產(chǎn)損失的定義是什么?:資產(chǎn)損失的定義是什么?資產(chǎn)損失,是指企業(yè)在生產(chǎn)經(jīng)營活動中實際發(fā)生的、與取得應稅收入有關的資產(chǎn)損失,固定資產(chǎn)和存貨的盤虧、毀損、報廢、被盜損失,準予在企業(yè)所得稅稅前扣除的資產(chǎn)損失,是指企業(yè)在實際處置、轉讓資產(chǎn)過程中發(fā)生的合理損失(實際資產(chǎn)損失),以及企業(yè)雖未實際處置、轉讓上述資產(chǎn),但規(guī)定條件計算確認的損失(法定資產(chǎn)損失)。企業(yè)需要申報認定的各項資產(chǎn)損失。

07:57

07:57

長期待攤費用的稅務是如何處理的?:長期待攤費用的稅務是如何處理的?在計算應納稅所得額時,企業(yè)發(fā)生的下列支出作為長期待攤費用,按照規(guī)定攤銷的,1、已足額提取折舊的固定資產(chǎn)的改建支出。2、租入固定資產(chǎn)的改建支出。3、固定資產(chǎn)的大修理支出,(1)修理支出達到取得固定資產(chǎn)時的計稅基礎50%以上。(2)修理后固定資產(chǎn)的使用年限延長2年以上。其他應當作為長期待攤費用的支出,B.租入固定資產(chǎn)的改建支出C.固定資產(chǎn)的大修理支出

01:51

01:51

損失事件管理中損失融資的含義是什么?:損失事件管理中損失融資的含義是什么?損失事件管理是指對可能給企業(yè)造成重大損失的風險事件的事前、事中、事后管理的方法。損失融資是為風險事件造成的財物損失融資,是從風險理財?shù)慕嵌冗M行損失事件的事后管理,損失事件融資分為預期損失融資和非預期損失融資。而非預期損失融資則是屬于風險資本的范疇。【例題·單選題】下列關于損失融資的描述中不正確的是()。A.損失事件融資分為預期損失融資和非預期損失融資。

05:09

05:09

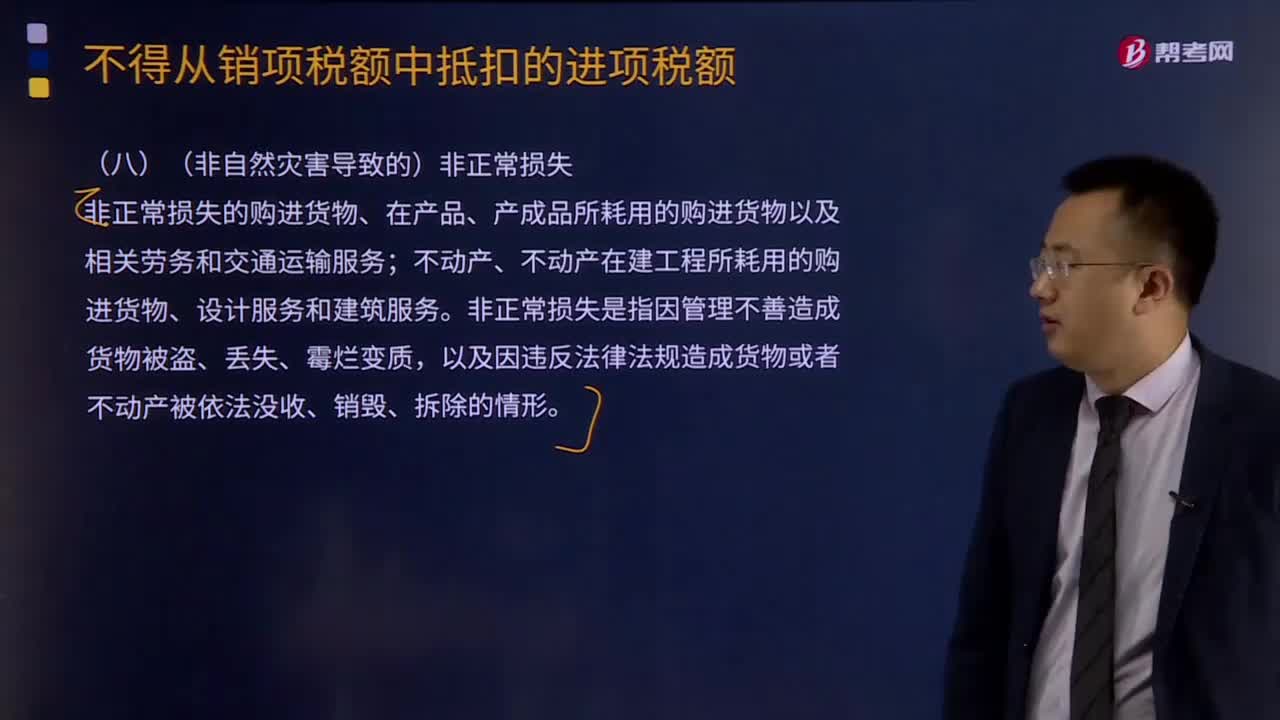

非正常損失應該如何抵扣?:非正常損失的購進貨物、在產(chǎn)品、產(chǎn)成品所耗用的購進貨物以及相關勞務和交通運輸服務;不動產(chǎn)、不動產(chǎn)在建工程所耗用的購進貨物、設計服務和建筑服務。以及因違反法律法規(guī)造成貨物或者不動產(chǎn)被依法沒收、銷毀、拆除的情形。一般納稅人購進貨物的下列進項稅額中,A.因管理不善造成被盜的購進貨物的進項稅額,B.被執(zhí)法部門依法沒收的購進貨物的進項稅額,C.被執(zhí)法部門強令自行銷毀的購進貨物的進項稅額。

04:17

04:17

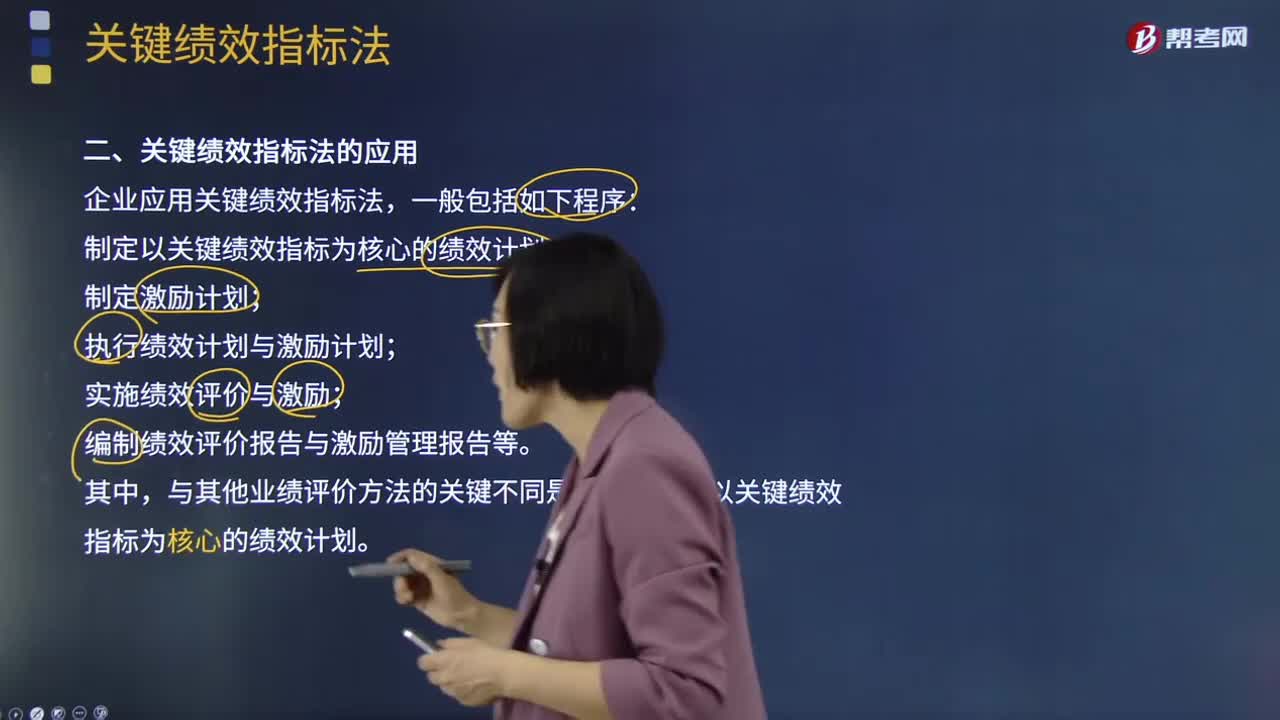

關鍵績效指標法應該如何應用?:企業(yè)應用關鍵績效指標法,①制定以關鍵績效指標為核心的績效計劃;與其他業(yè)績評價方法的關鍵不同是制定和實施以關鍵績效指標為核心的績效計劃。制定績效計劃包括構建關鍵績效指標體系、分配指標權重、確定績效目標值等。【注意】企業(yè)的關鍵績效指標一般可分為結果類和動因類兩類指標。結果類指標是反映企業(yè)績效的價值指標,動因類指標是反映企業(yè)價值關鍵驅動因素的指標,設定關鍵績效指標權重:

03:28

03:28

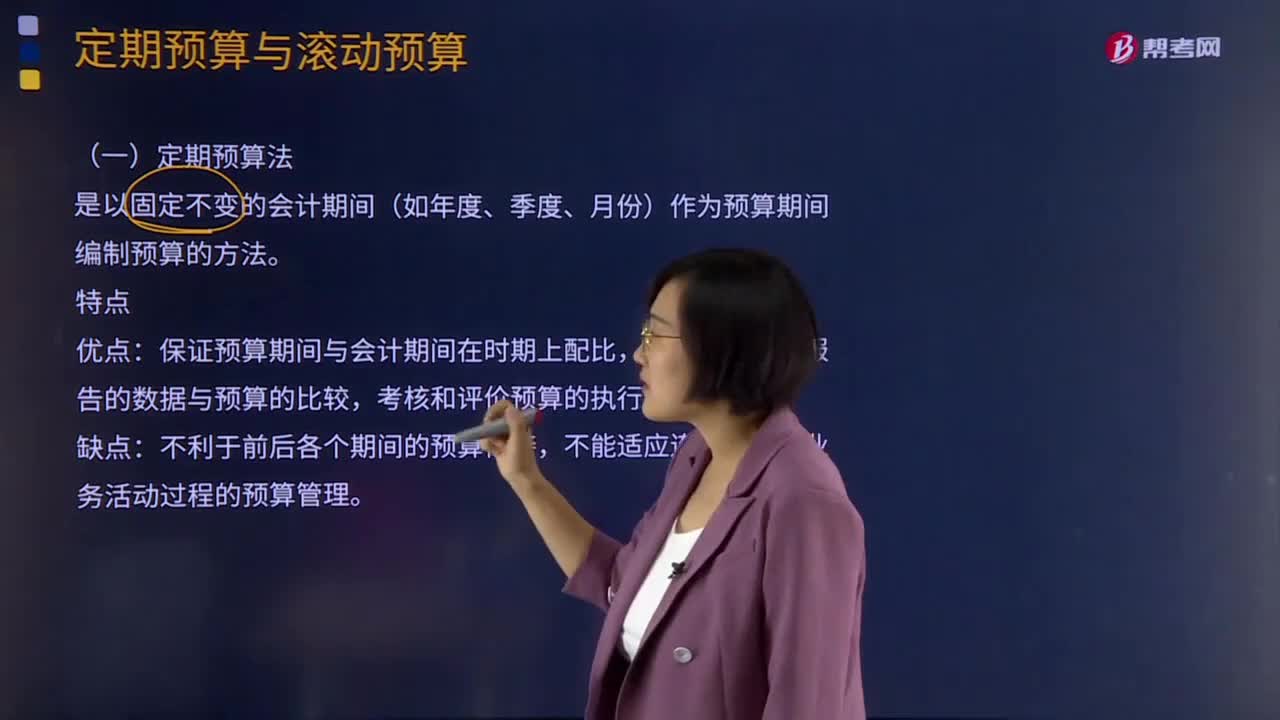

什么是定期預算法?:營業(yè)預算的編制方法可分為定期預算法和滾動預算法兩類。定期預算法是以固定不變的會計期間(如年度、季度、月份)作為預算期間編制預算的方法。不利于前后各個期間的預算銜接,【2013年注冊會計師考試真題】短期預算可采用定期預算法編制,A.有利于前后各個期間的預算銜接,B.可以適應連續(xù)不斷的業(yè)務活動過程的預算管理,C.有利于按財務報告數(shù)據(jù)考核和評價預算的執(zhí)行結果。

00:44

00:44

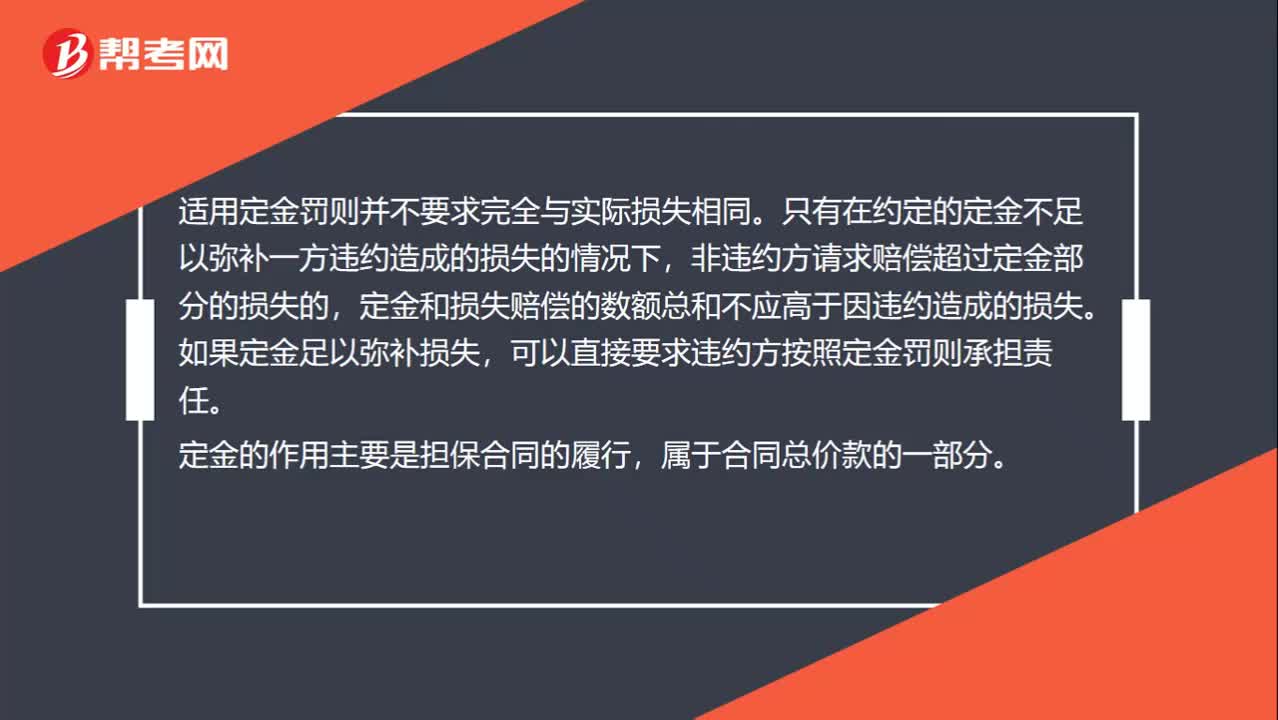

適用定金罰則是否要求完全與實際損失相同?:適用定金罰則是否要求完全與實際損失相同?適用定金罰則并不要求完全與實際損失相同。只有在約定的定金不足以彌補一方違約造成的損失的情況下,非違約方請求賠償超過定金部分的損失的,定金和損失賠償?shù)臄?shù)額總和不應高于因違約造成的損失。如果定金足以彌補損失,可以直接要求違約方按照定金罰則承擔責任。定金的作用主要是擔保合同的履行,屬于合同總價款的一部分。

01:06

01:06

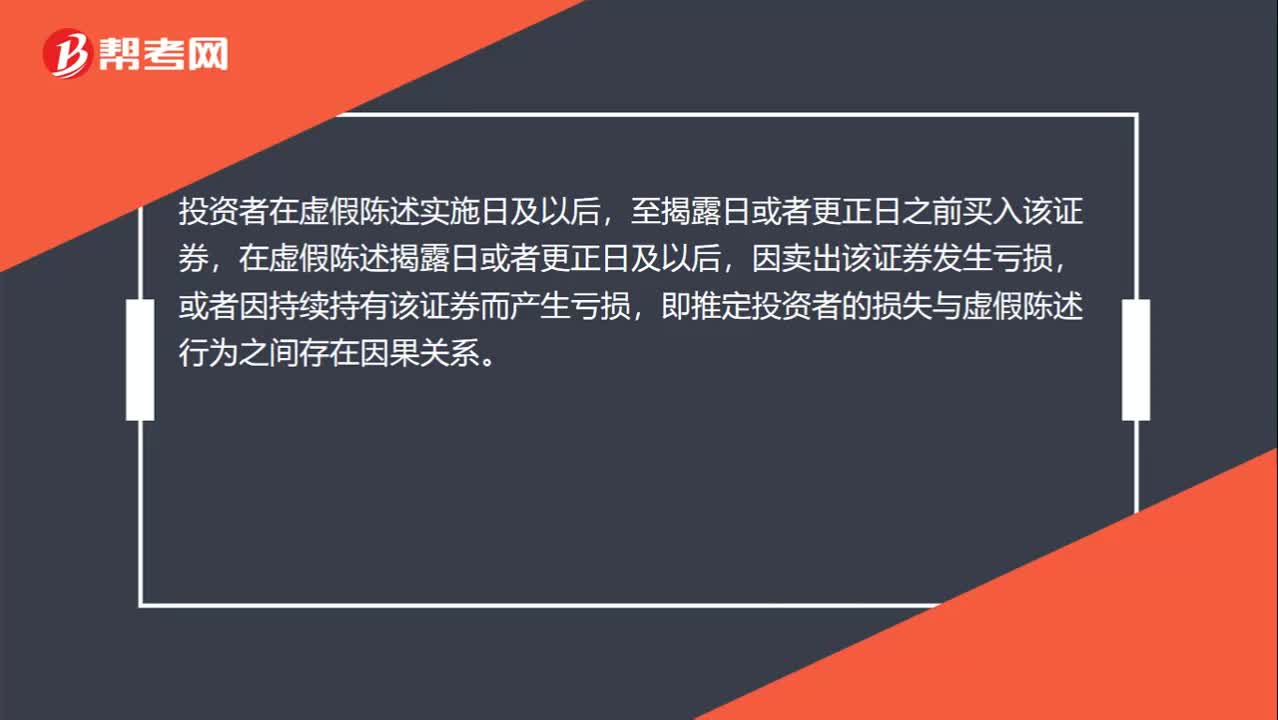

如何推定投資者的損失與虛假陳述行為之間存在因果關系?:如何推定投資者的損失與虛假陳述行為之間存在因果關系?投資者在虛假陳述實施日及以后,至揭露日或者更正日之前買入該證券,在虛假陳述揭露日或者更正日及以后,因賣出該證券發(fā)生虧損,或者因持續(xù)持有該證券而產(chǎn)生虧損,即推定投資者的損失與虛假陳述行為之間存在因果關系。在虛假陳述揭露日當日賣出,2.如果投資者在虛假陳述實施日當日買入,在虛假陳述揭露日后3日賣出,則存在因果關系。

02:21

02:21

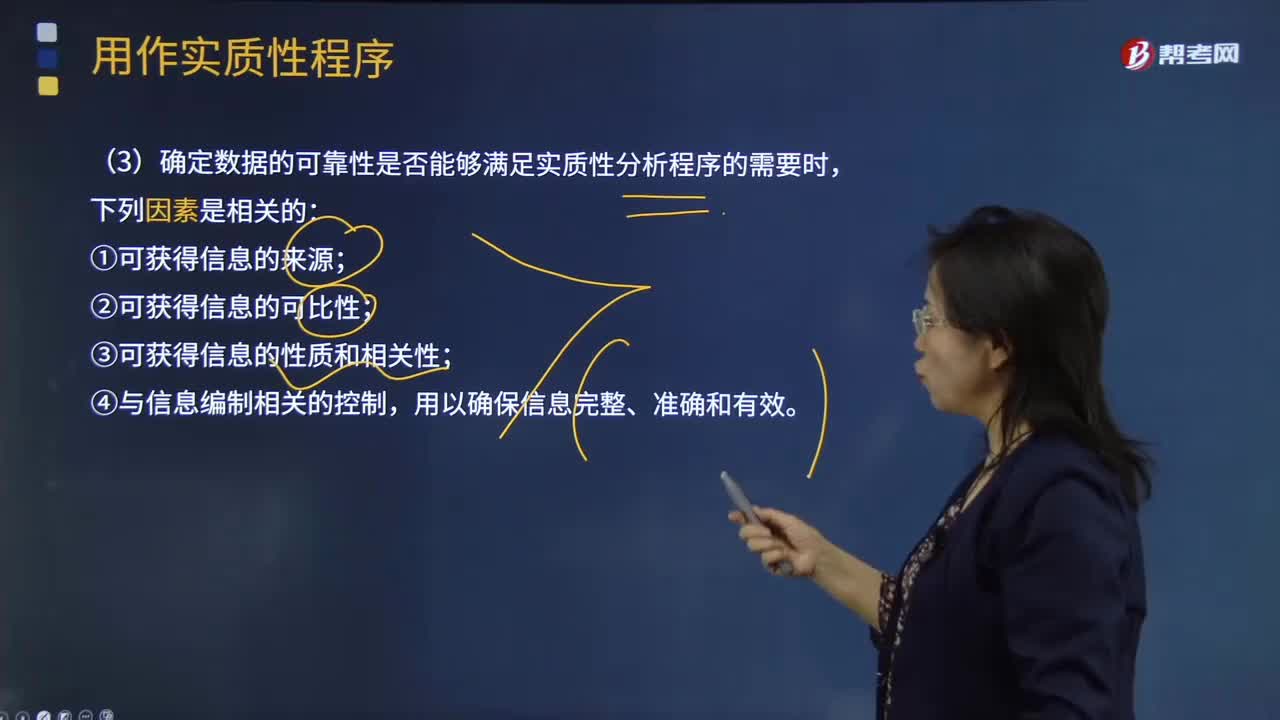

如何理解數(shù)據(jù)的可靠性與評價預期值的準確程度?:如何理解數(shù)據(jù)的可靠性與評價預期值的準確程度?分析程序的有效性很大程度上取決于注冊會計師形成的預期值的準確性。數(shù)據(jù)的可靠性直接影響根據(jù)數(shù)據(jù)形成的預期值,(3)確定數(shù)據(jù)的可靠性是否能夠滿足實質性分析程序的需要時:【例題·多選題】在確定實質性分析程序使用的數(shù)據(jù)的可靠性時。C.可獲得信息是否經(jīng)過審計,在確定實質性分析程序使用的數(shù)據(jù)是否可靠時。實施分析程序使用的相關數(shù)據(jù)必須具有可比性。

11:18

11:18

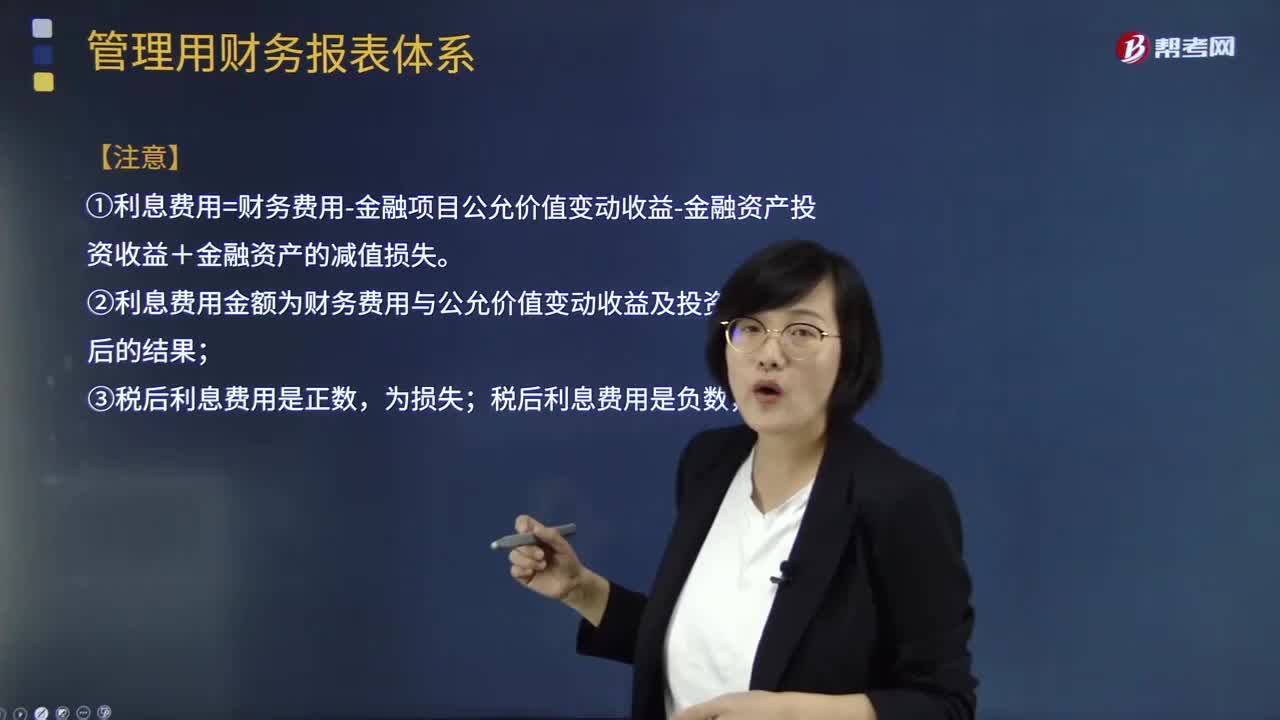

如何理解經(jīng)營損益與金融損益關系式?:金融損益是指金融負債利息與金融資產(chǎn)收益的差額,即扣除利息收入、金融資產(chǎn)公允價值變動收益等以后的利息費用。應計算該利息費用的稅后結果〔即稅后利息費用〕,(1)凈利潤=經(jīng)營損益+金融損益;=稅后經(jīng)營凈利潤-稅后利息費用;=稅前經(jīng)營利潤×(1-所得稅率)-利息費用×(1-所得稅率),①利息費用=財務費用-金融項目公允價值變動收益-金融資產(chǎn)投資收益+金融資產(chǎn)的減值損失。

10:03

10:03

如何區(qū)分經(jīng)營損益和金融損益?:如何區(qū)分經(jīng)營損益和金融損益?即扣除利息收入、金融資產(chǎn)公允資產(chǎn)變動收益等以后的利息費用。應計算該利息費用的稅后結果〔即稅后利息費用〕,金融損益是指金融負債利息與金融資產(chǎn)收益的差額;經(jīng)營損益是指除金融損益以外的當期損益。凈利潤=經(jīng)營損益+金融損益,直接歸類為金融損益,需要區(qū)分是經(jīng)營金融資產(chǎn)產(chǎn)生的損益。公允價值變動損益:一般歸為經(jīng)營損益假設ABC公司的投資收益均為債券投資利息收入

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日