-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

重要性水平和重要性的區(qū)別和聯(lián)系?

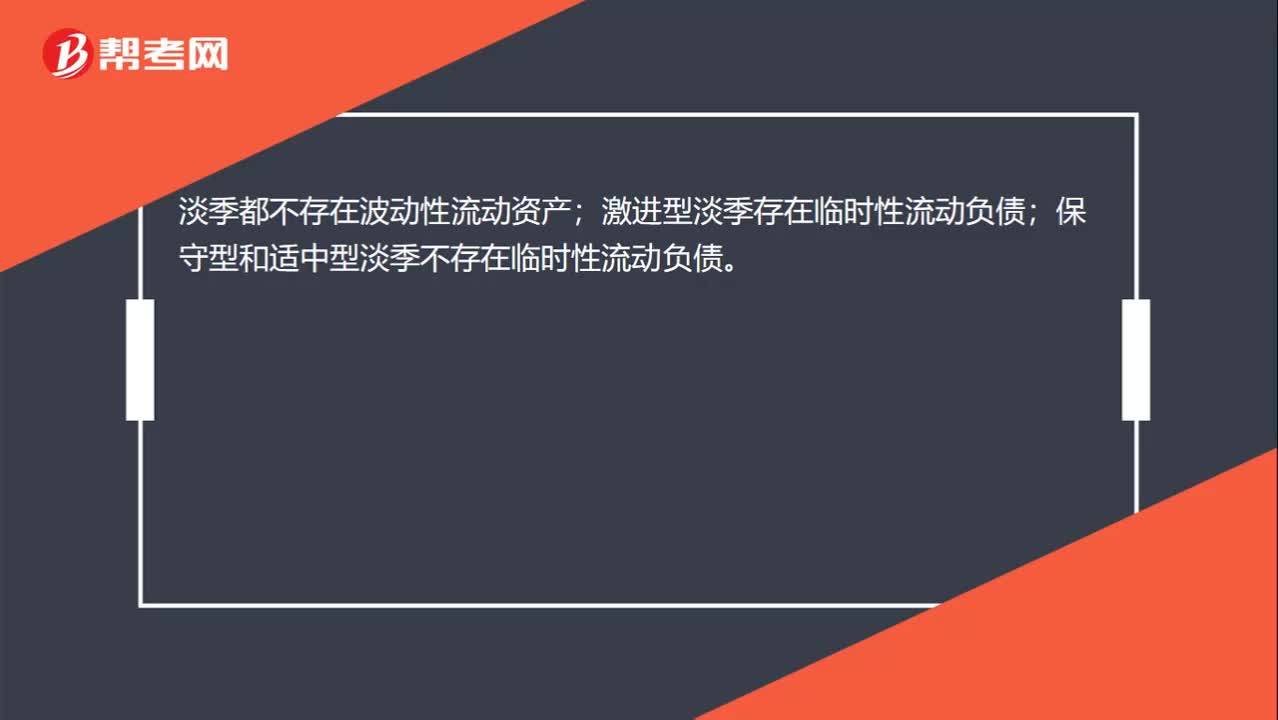

只要淡季都不存在波動性流動資產(chǎn)和暫時性流動負(fù)債嗎?

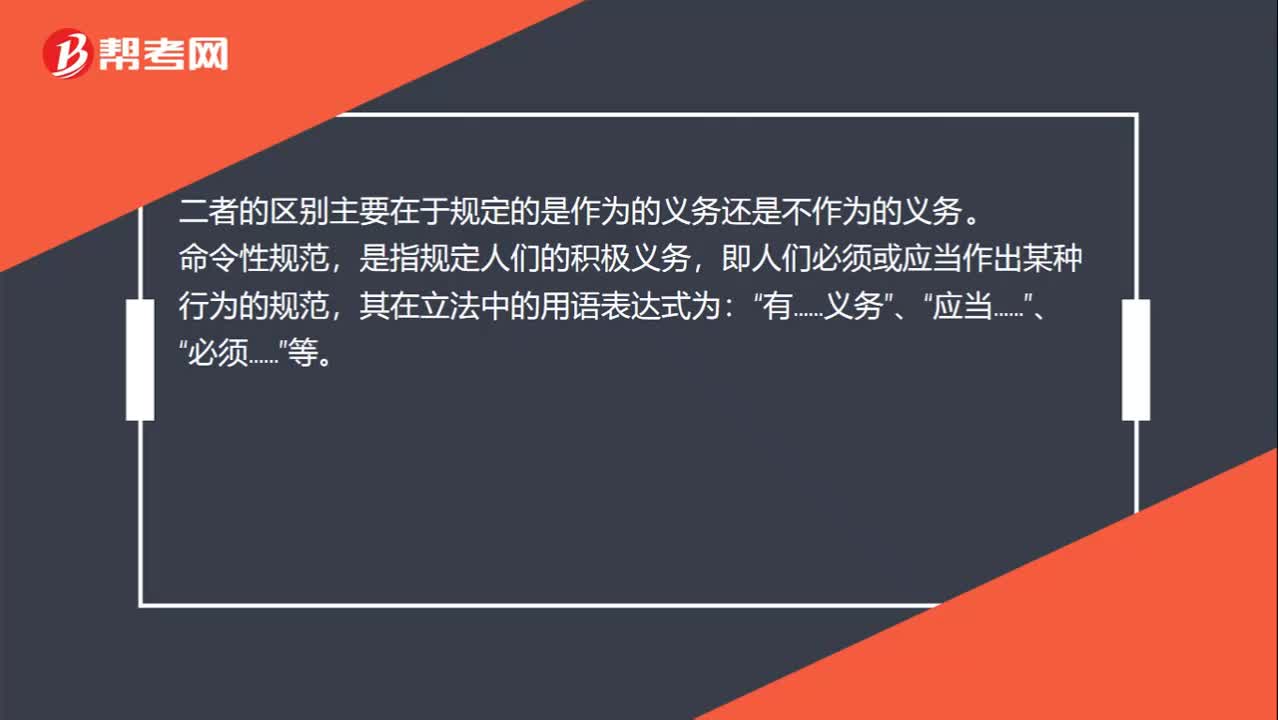

禁止性法規(guī)與命令性法規(guī)的區(qū)別是什么?

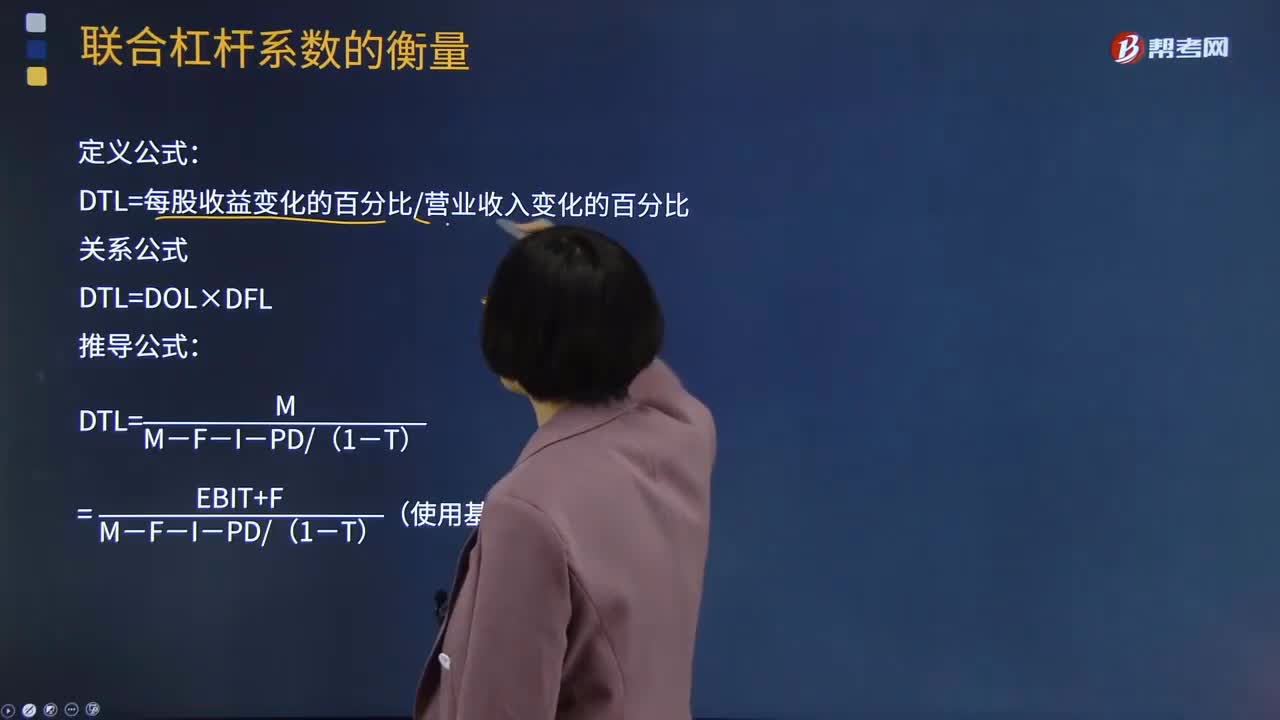

聯(lián)合杠桿系數(shù)和總杠桿系數(shù)分別指什么?

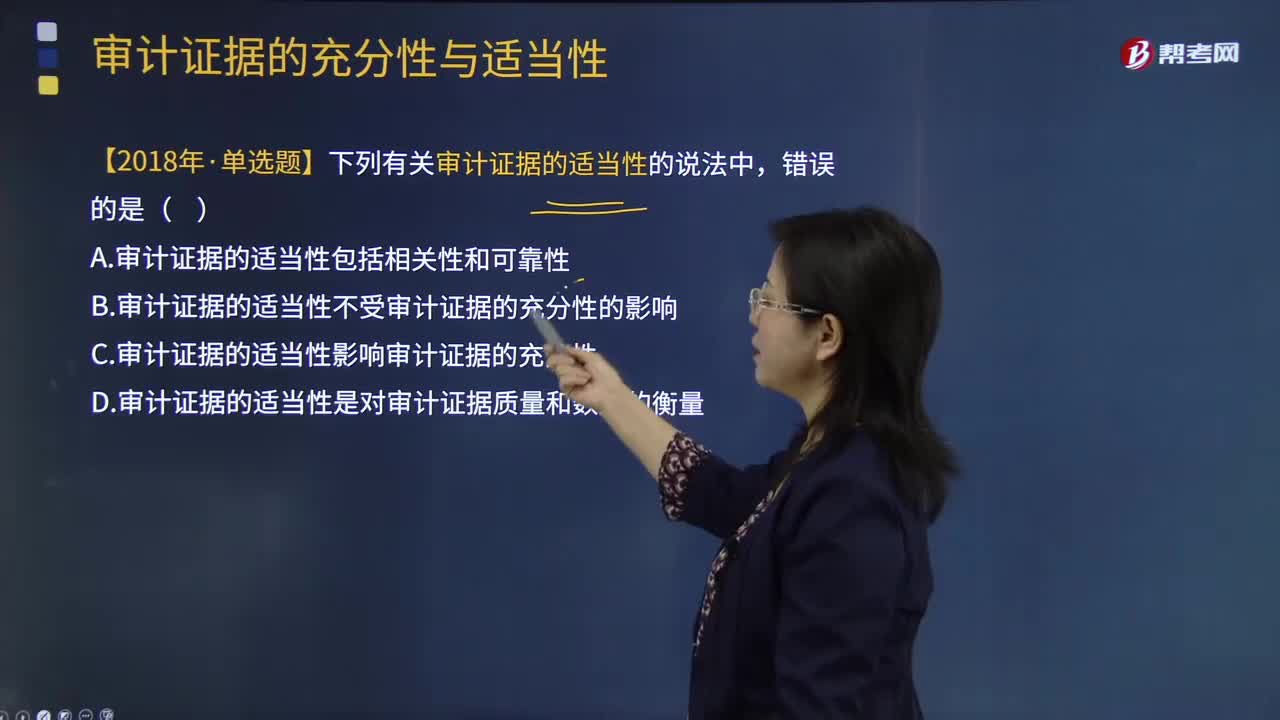

評價審計證據(jù)的充分性和適當(dāng)性時需要特殊考慮哪些內(nèi)容?

審計證據(jù)的充分性和適當(dāng)性是怎樣的關(guān)系?

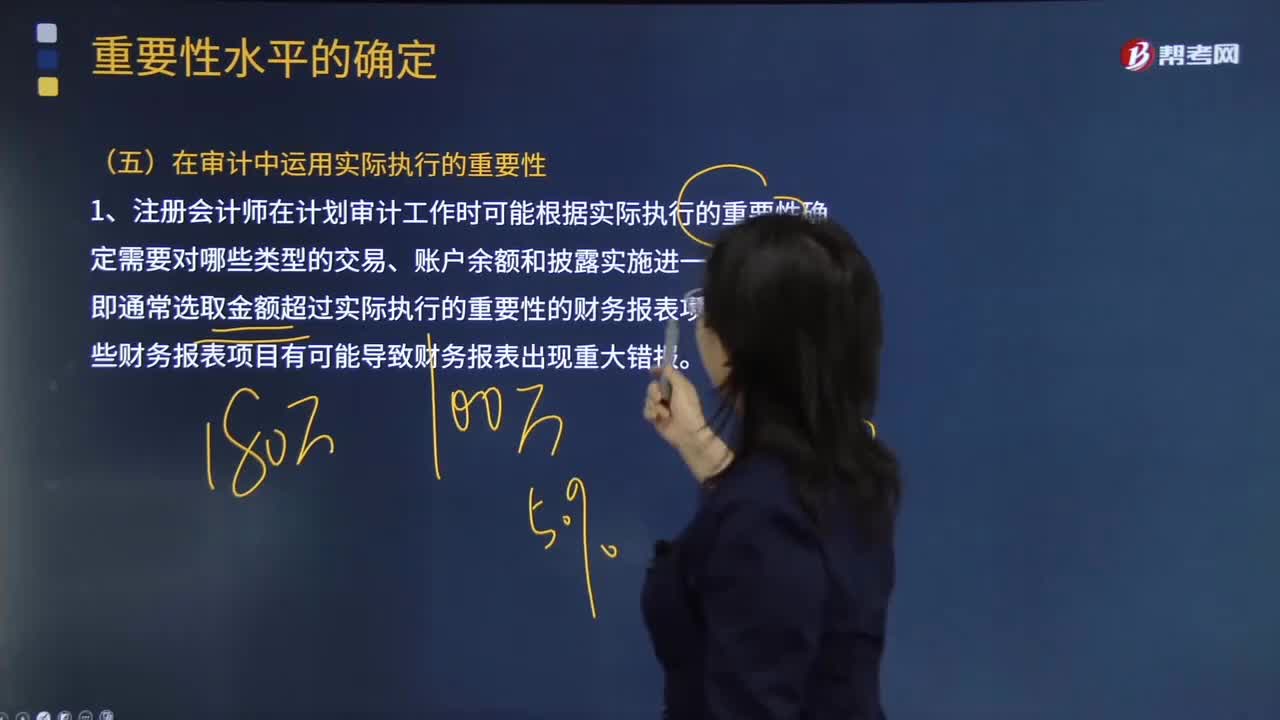

注冊會計師在審計中運用實際執(zhí)行的重要性有哪些用途?

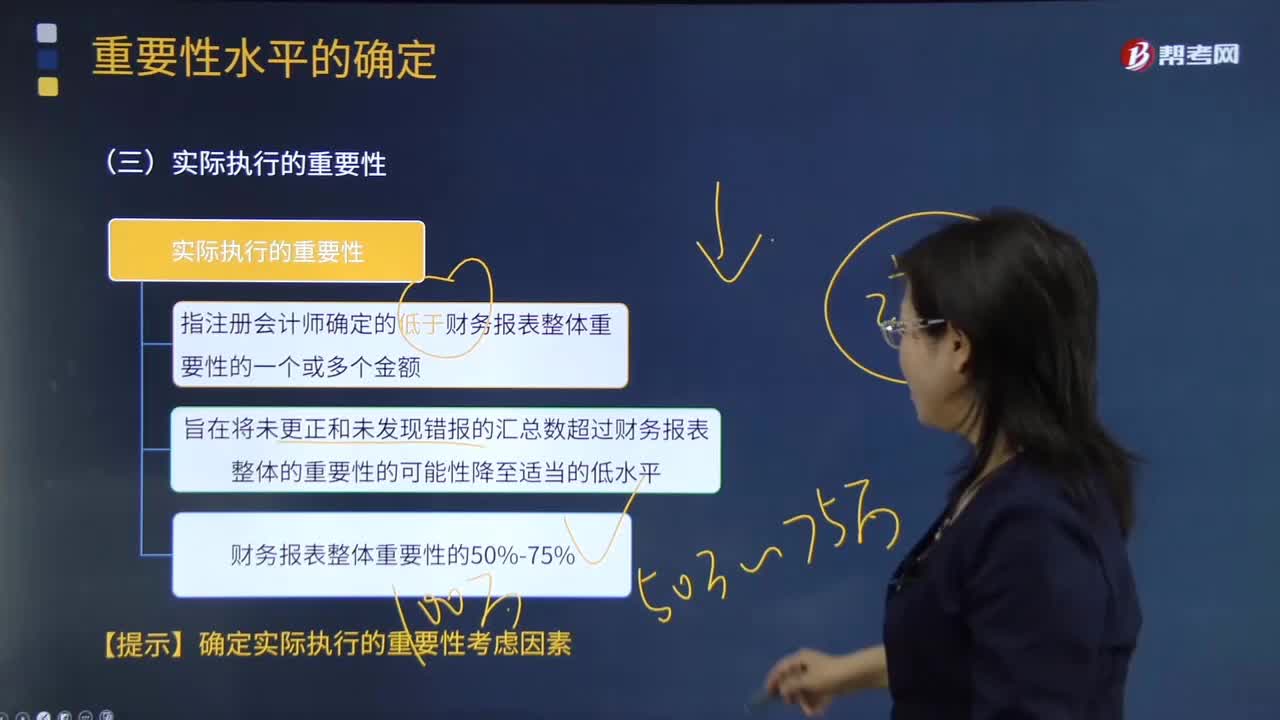

審計過程中修改重要性是指什么?

如何理解注冊會計師實際執(zhí)行的重要性?

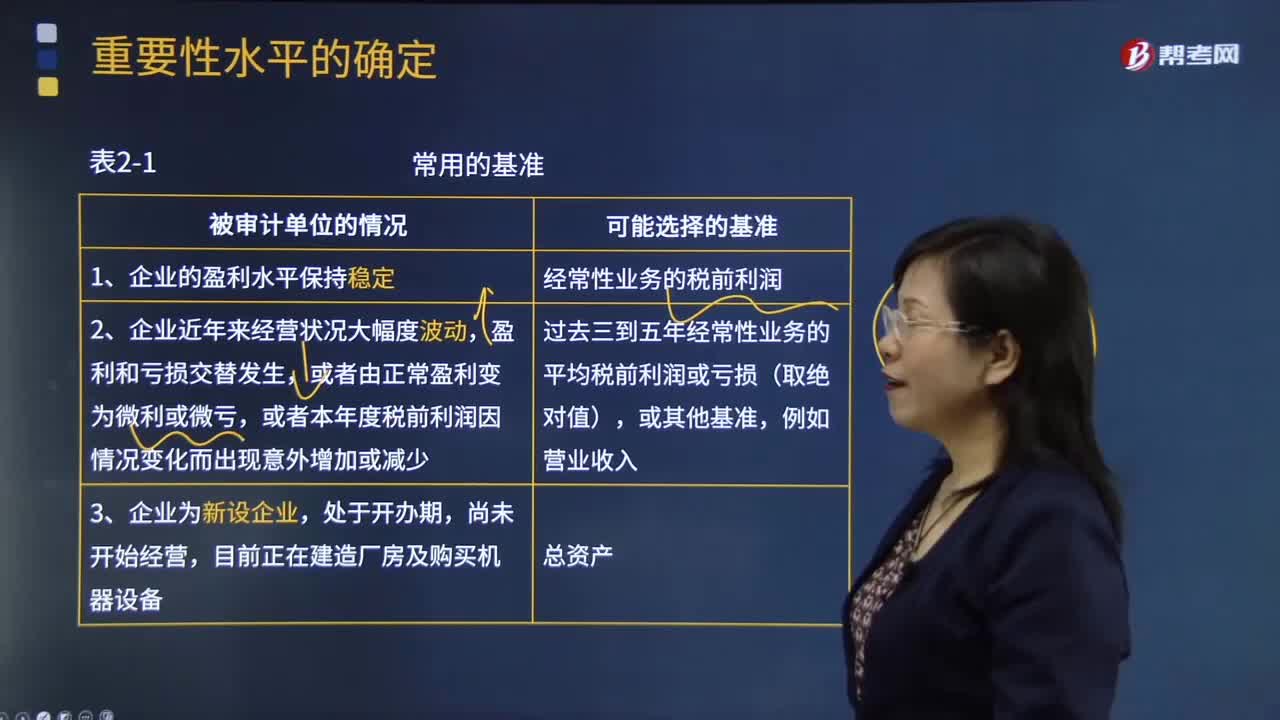

重要性水平確定常用的基準(zhǔn)有哪些?

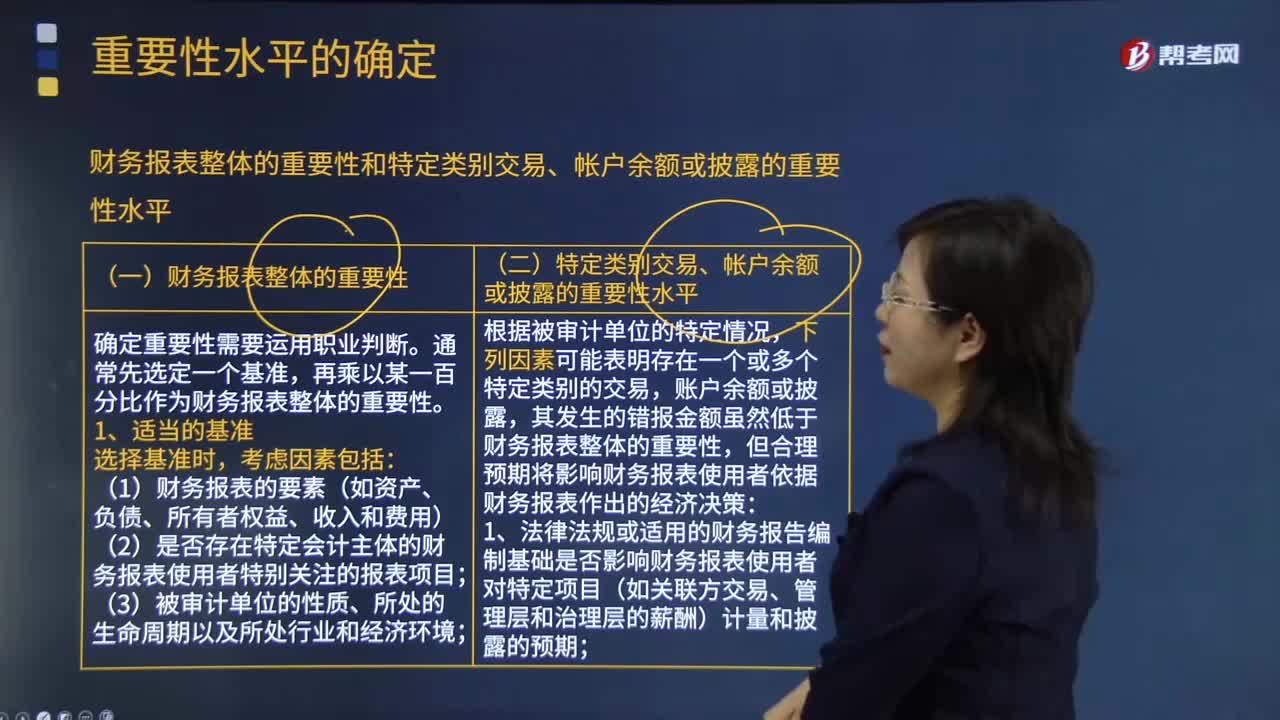

怎樣確定財務(wù)報表整體的重要性和特定類別交易、帳戶余額或披露的重要性水平?

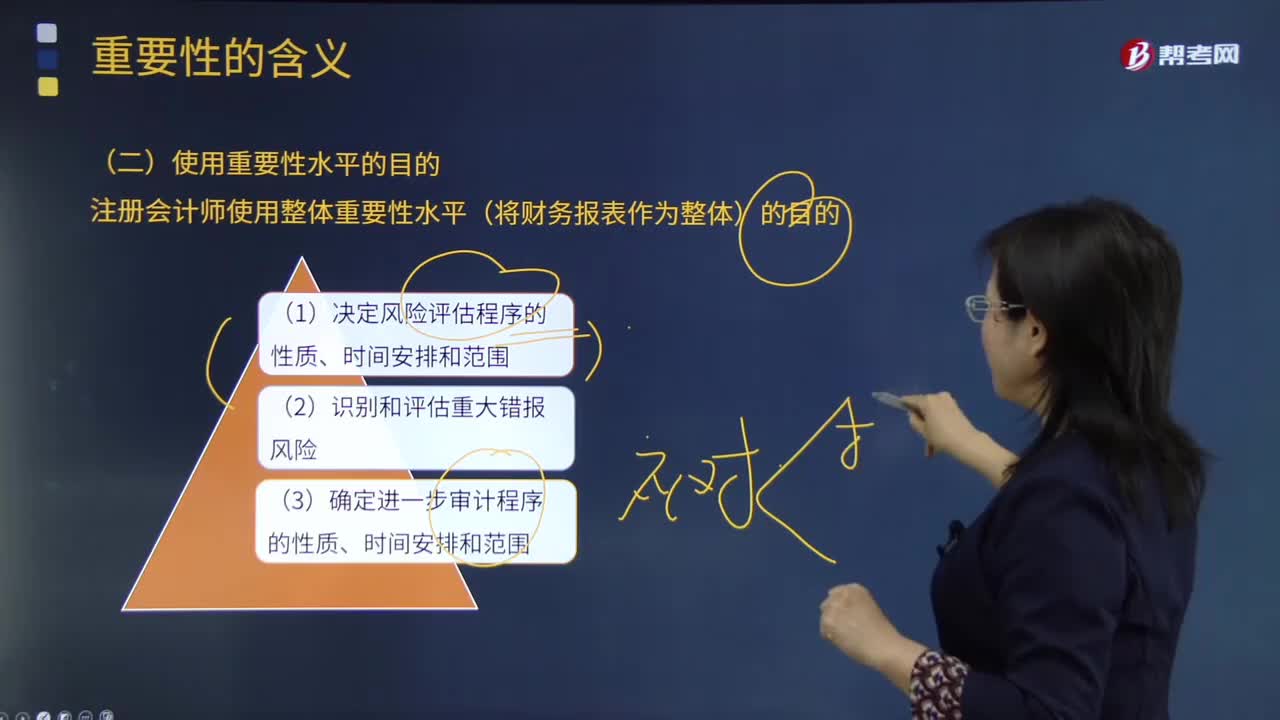

注冊會計師使用重要性水平的目的是什么?

03:09

03:09

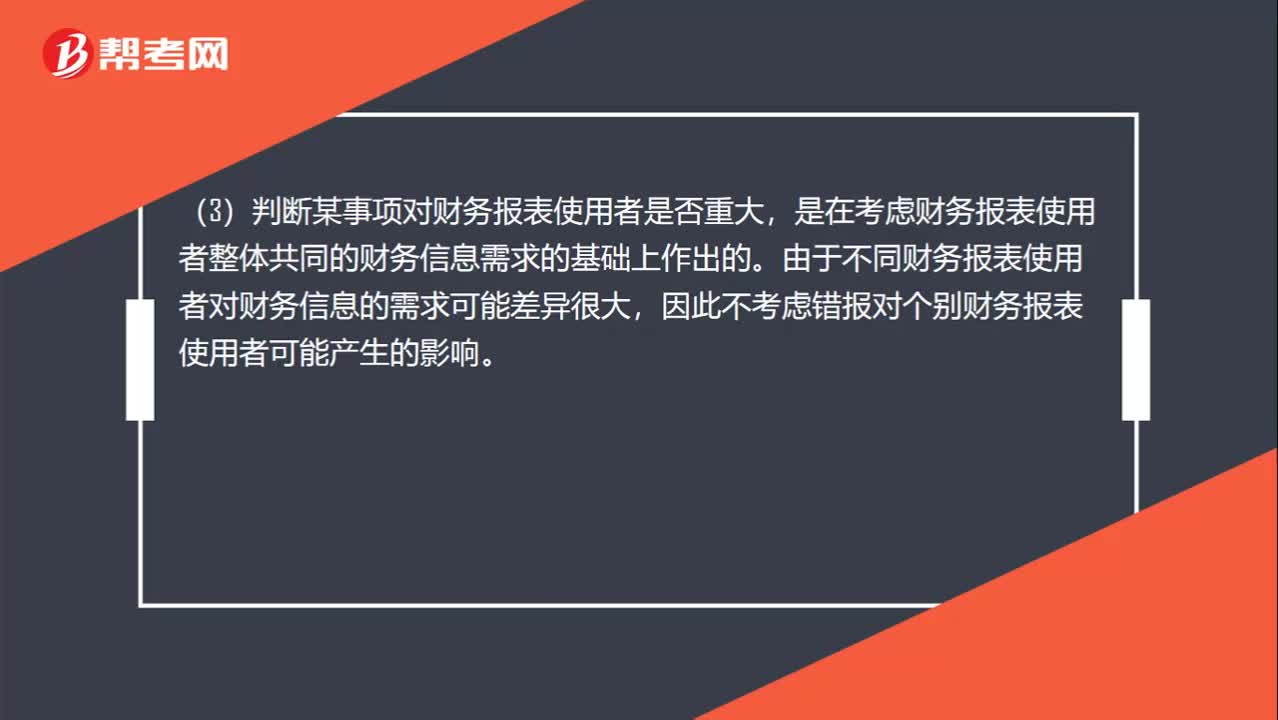

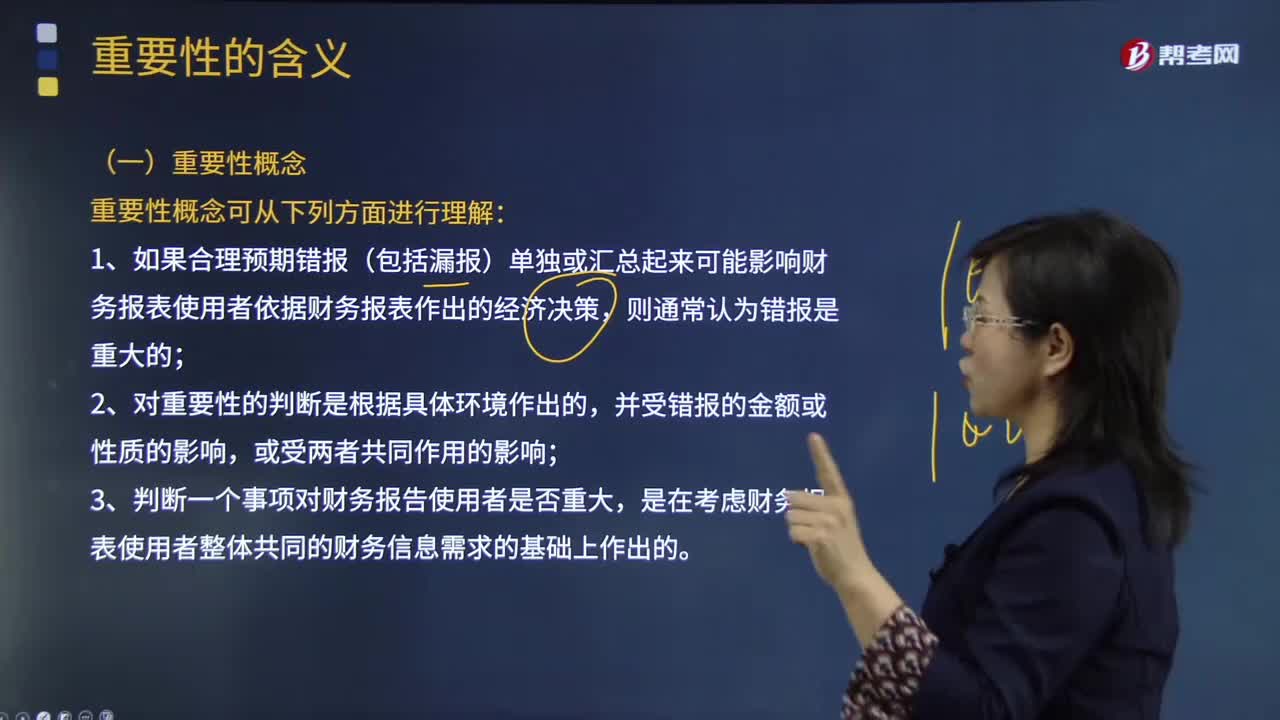

怎樣理解審計的重要性概念?:審計重要性是指被審計單位會計報表中錯報或漏報的嚴(yán)重程度,這一嚴(yán)重程度在特定環(huán)境下可能影響會計報表使用者的判斷或決策。1.如果合理預(yù)期錯報(包括漏報)單獨或匯總起來可能影響財務(wù)報表使用者依據(jù)財務(wù)報表作出的經(jīng)濟決策,3.判斷一個事項對財務(wù)報告使用者是否重大,是在考慮財務(wù)報表使用者整體共同的財務(wù)信息需求的基礎(chǔ)上作出的。A.重要性取決于在具體環(huán)境下對錯報金額和性質(zhì)的判斷。

00:26

00:26

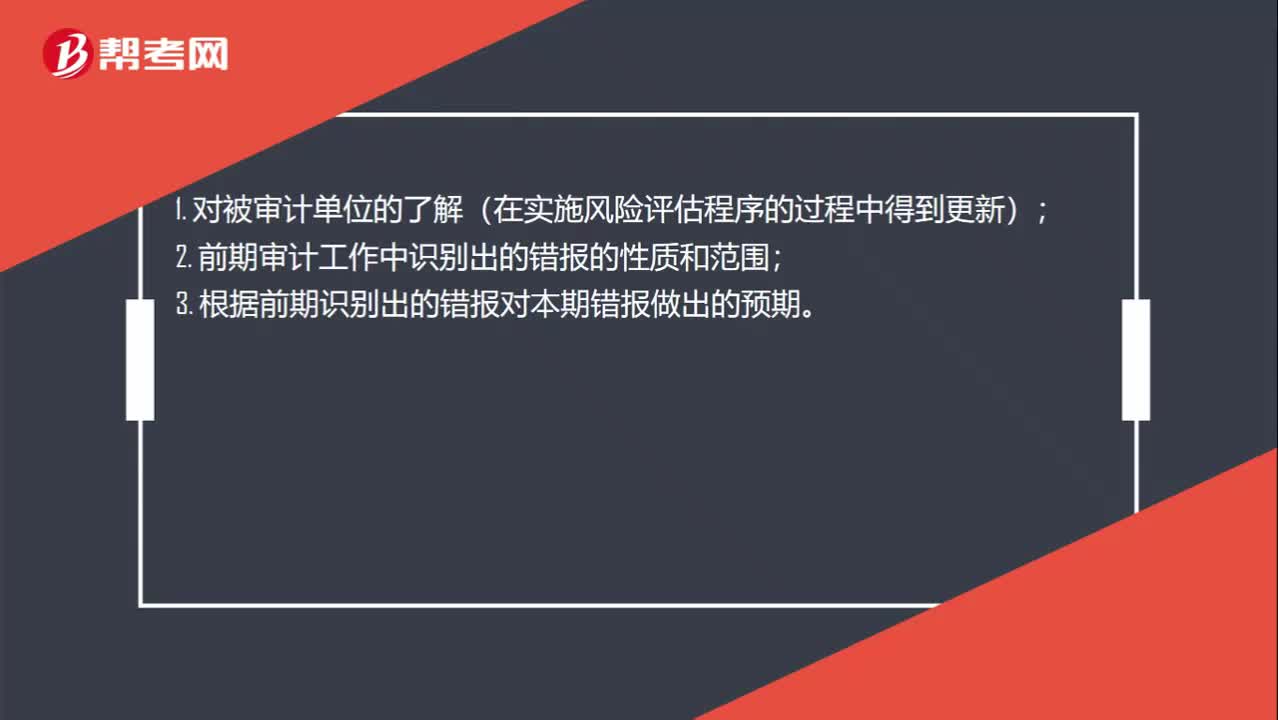

確定實際執(zhí)行重要性應(yīng)該考慮什么事項?:確定實際執(zhí)行重要性應(yīng)該考慮什么事項?1. 對被審計單位的了解(在實施風(fēng)險評估程序的過程中得到更新);2. 前期審計工作中識別出的錯報的性質(zhì)和范圍;3. 根據(jù)前期識別出的錯報對本期錯報做出的預(yù)期。

00:22

00:22

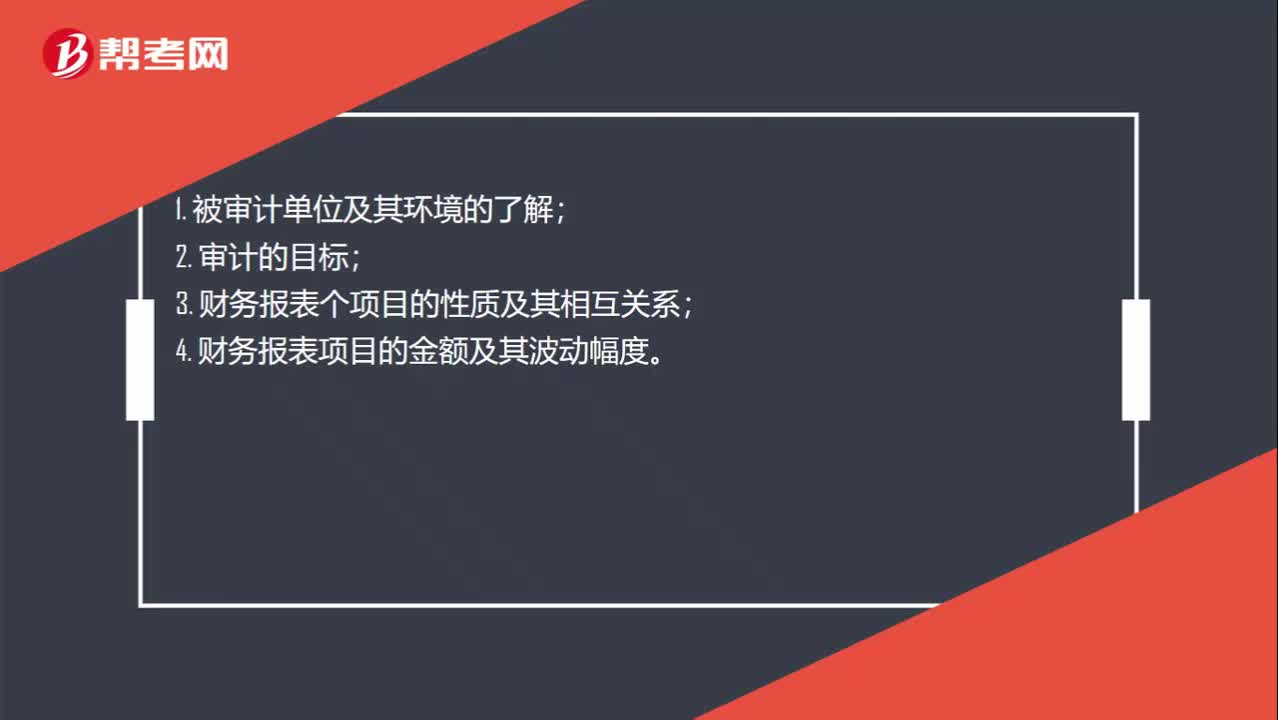

確定財務(wù)報表整體重要性要考慮什么事項?:確定財務(wù)報表整體重要性要考慮什么事項?1. 被審計單位及其環(huán)境的了解;2. 審計的目標(biāo);3. 財務(wù)報表個項目的性質(zhì)及其相互關(guān)系;4. 財務(wù)報表項目的金額及其波動幅度。

00:24

00:24

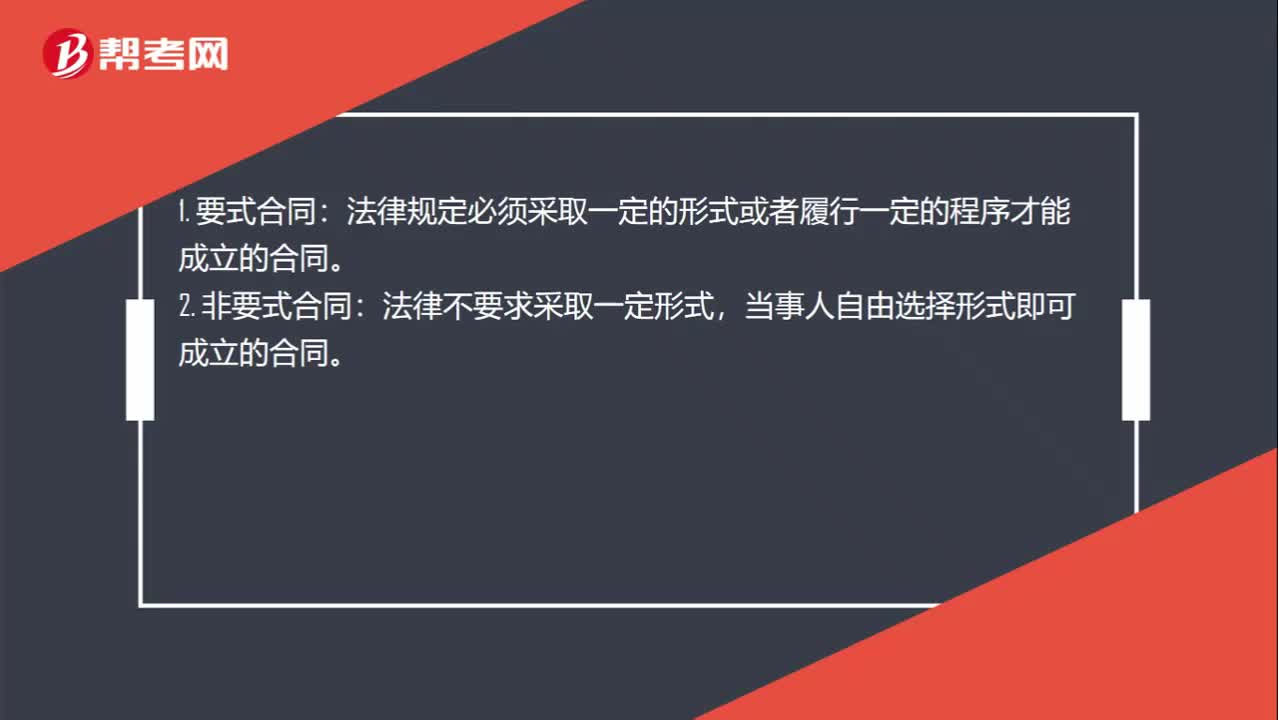

要式合同和非要式合同的區(qū)別?:要式合同和非要式合同的區(qū)別?法律規(guī)定必須采取一定的形式或者履行一定的程序才能成立的合同。2. 非要式合同:法律不要求采取一定形式,當(dāng)事人自由選擇形式即可成立的合同。

00:27

00:27

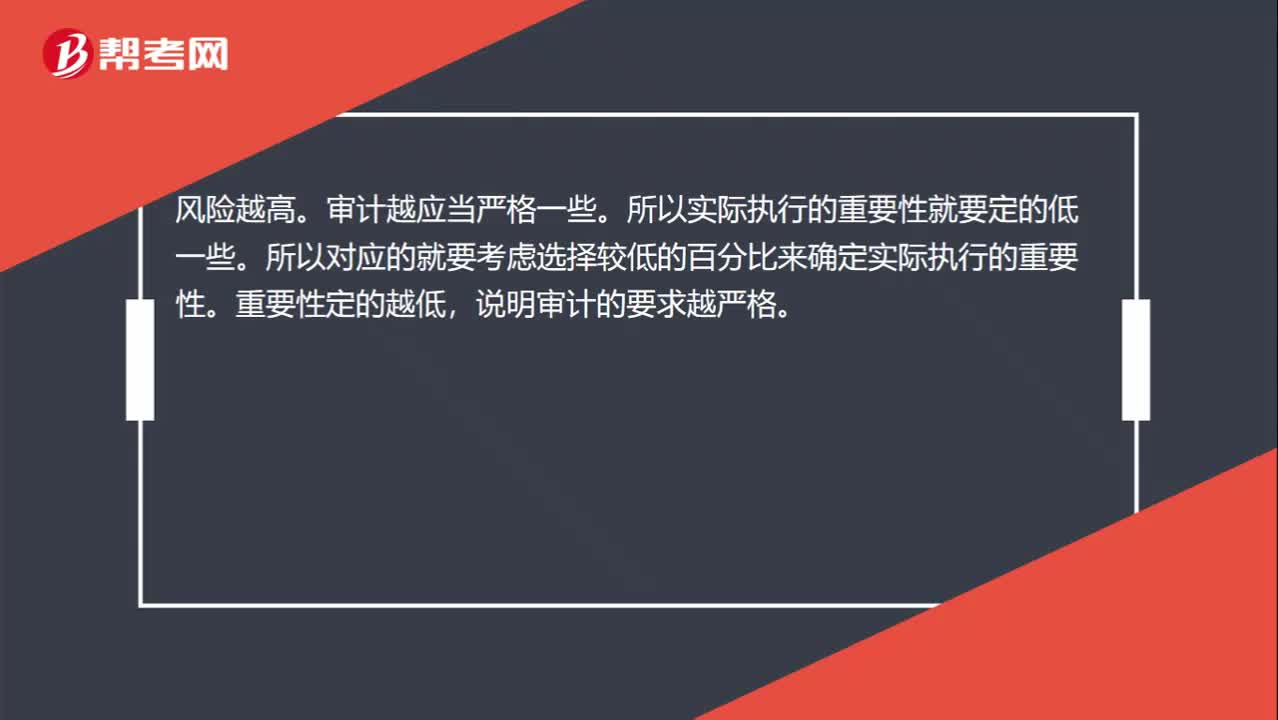

為什么風(fēng)險越高,實際執(zhí)行的重要性選擇較低的百分比?:實際執(zhí)行的重要性選擇較低的百分比?風(fēng)險越高。審計越應(yīng)當(dāng)嚴(yán)格一些。所以實際執(zhí)行的重要性就要定的低一些。所以對應(yīng)的就要考慮選擇較低的百分比來確定實際執(zhí)行的重要性。重要性定的越低,說明審計的要求越嚴(yán)格。

02:50

02:50

會計要素計量屬性中重置成本的含義是什么?:資產(chǎn)按照現(xiàn)在購買相同或者相似資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價物的金額計量。重置成本是指資產(chǎn)按照現(xiàn)在相同或者相似資產(chǎn)所需支付的現(xiàn)金或現(xiàn)金等價物的金額計量;重置成本表示當(dāng)時取得同一資產(chǎn)或其等價物需要的交換價格。這種交換價格應(yīng)該是從企業(yè)資產(chǎn)或勞務(wù)市場獲得的成本價格,重置成本多應(yīng)用于盤盈固定資產(chǎn)的計量等。從估計的更新或重置資產(chǎn)的現(xiàn)實成本中減去應(yīng)計損耗而求及的一個價值指標(biāo)的方法。

00:30

00:30

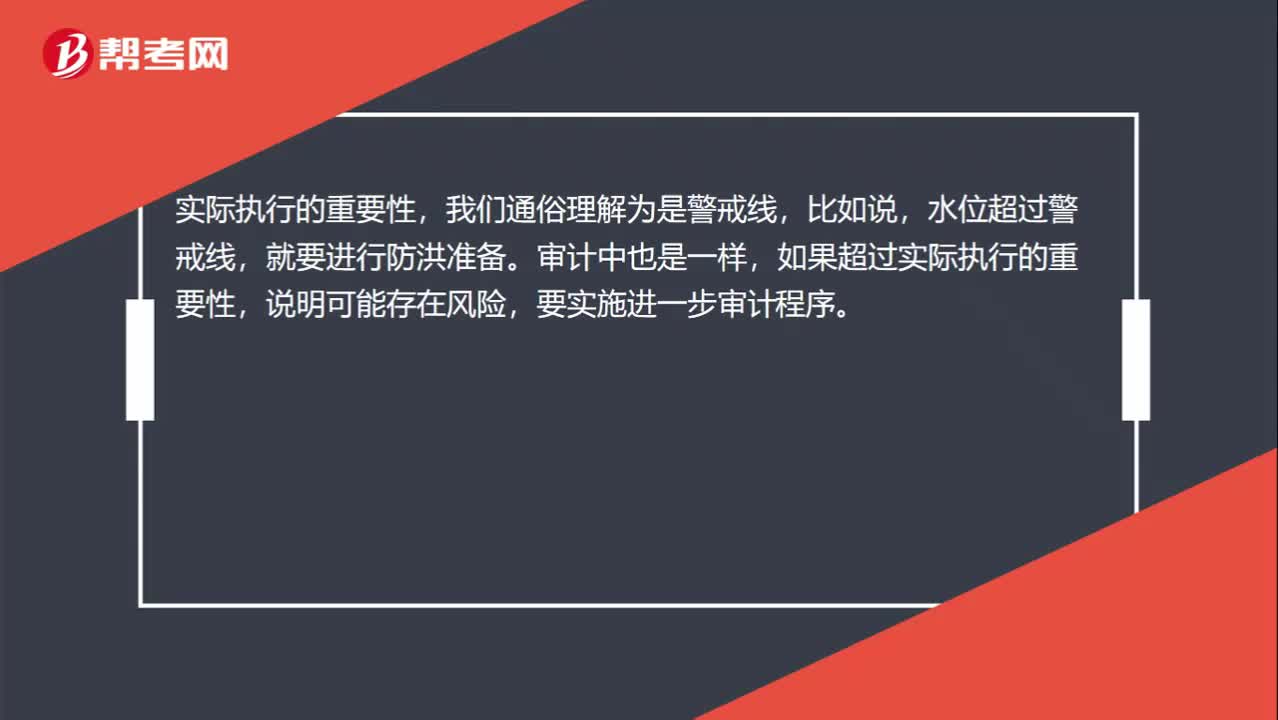

確定哪些需要進(jìn)一步審計程序時運用實際執(zhí)行重要性怎么理解?:確定哪些需要進(jìn)一步審計程序時運用實際執(zhí)行重要性怎么理解?實際執(zhí)行的重要性,我們通俗理解為是警戒線,比如說,水位超過警戒線,就要進(jìn)行防洪準(zhǔn)備。審計中也是一樣,如果超過實際執(zhí)行的重要性,說明可能存在風(fēng)險,要實施進(jìn)一步審計程序。

00:44

00:44

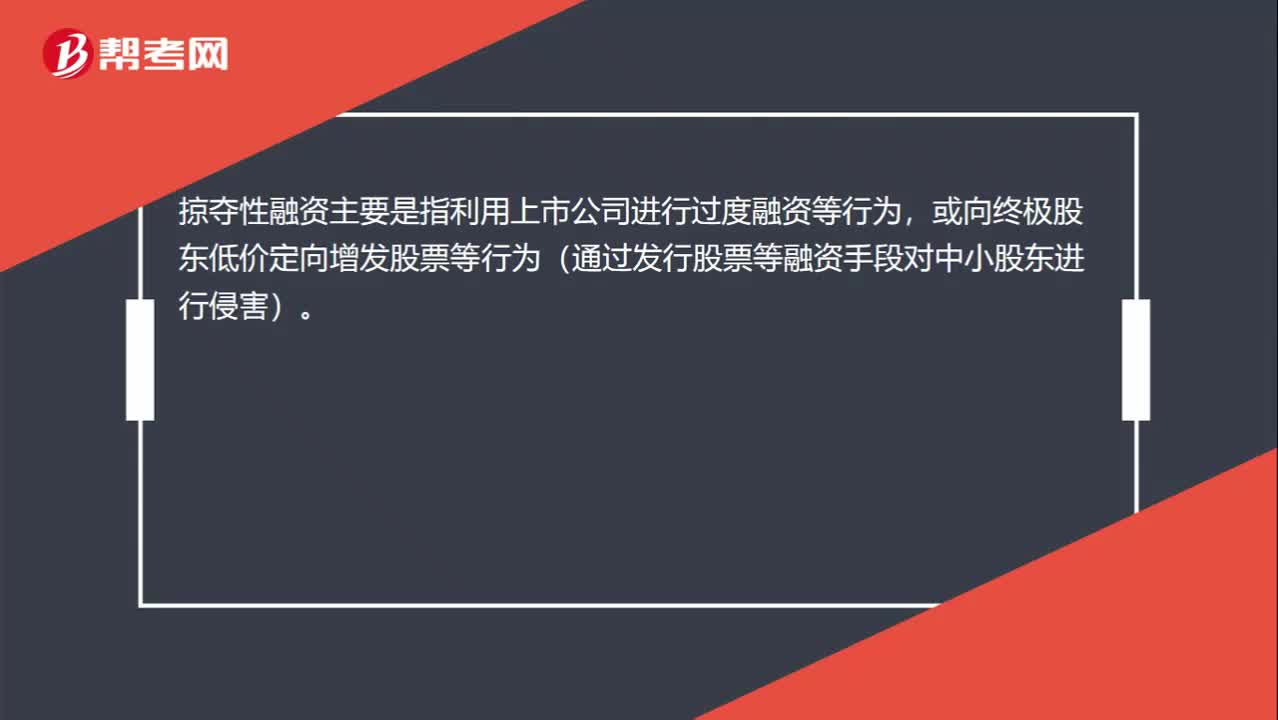

掠奪性財務(wù)活動中的掠奪性融資和超額股利怎么區(qū)分?:掠奪性財務(wù)活動中的掠奪性融資和超額股利怎么區(qū)分?掠奪性融資主要是指利用上市公司進(jìn)行過度融資等行為,或向終極股東低價定向增發(fā)股票等行為(通過發(fā)行股票等融資手段對中小股東進(jìn)行侵害)。超額股利簡單來說是通過向終極股東分配過多的現(xiàn)金股利,來侵害中小股東的權(quán)益(通過不公平的發(fā)放股利分紅等手段對中小股東進(jìn)行侵害)。

11:05

11:05

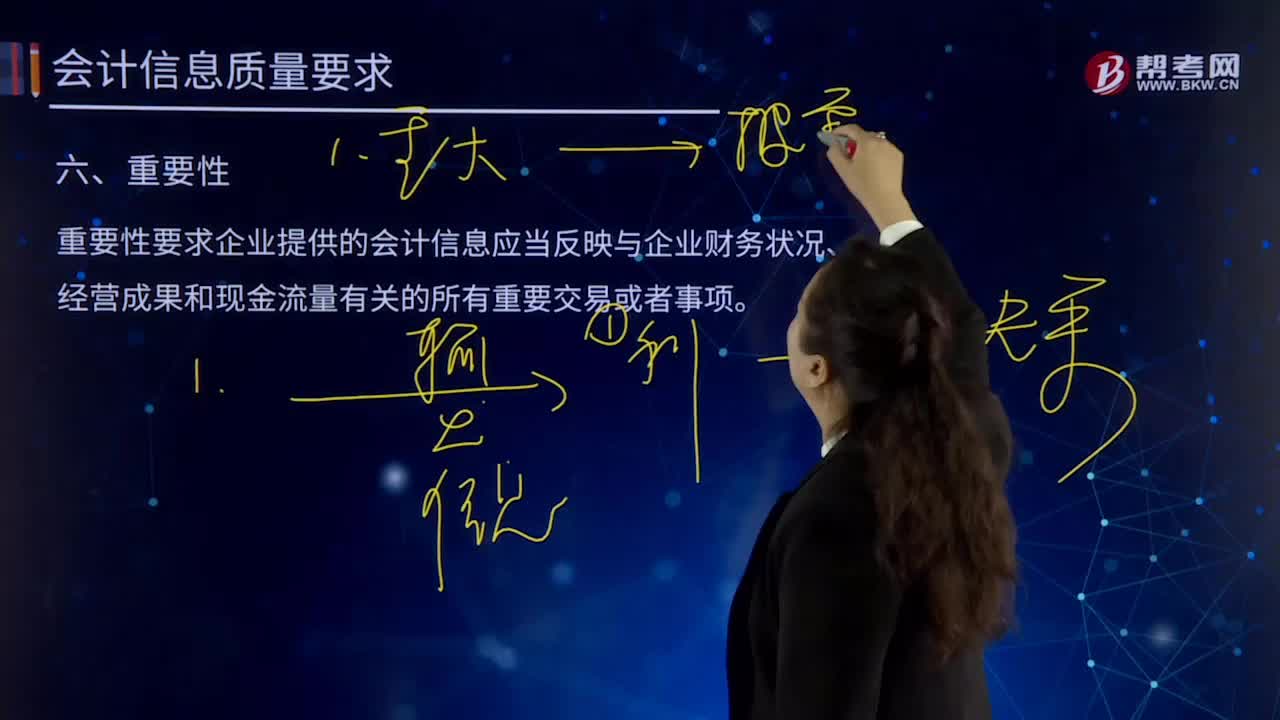

會計信息要求的重要性是指什么?:重要性要求企業(yè)提供的會計信息應(yīng)當(dāng)反映與企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項。一般下列業(yè)務(wù)的會計處理時體現(xiàn)遵循重要性要求:②商品流通企業(yè)的進(jìn)貨費用一般應(yīng)計入商品成本,金額較小的也可直接計入銷售費用;③企業(yè)一般應(yīng)按單個存貨項目計提存貨跌價準(zhǔn)備,也可以按照存貨類別計提跌價準(zhǔn)備;⑤預(yù)收賬款少的企業(yè),收到預(yù)收款時計入應(yīng)收賬款賬戶的貸方;支付預(yù)付款時計入應(yīng)付賬款賬戶的借方。

04:07

04:07

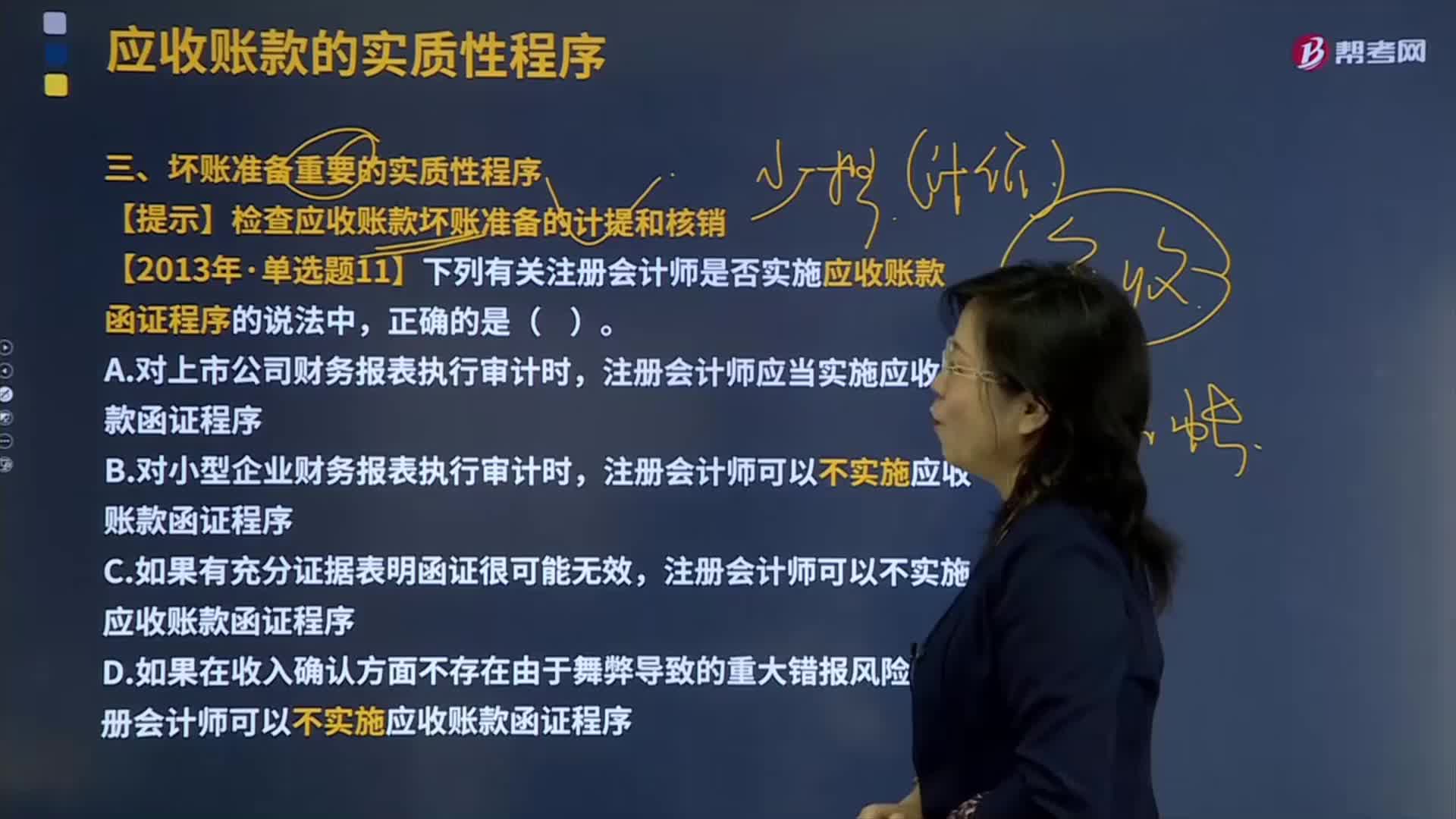

壞賬準(zhǔn)備重要的實質(zhì)性程序是什么?:壞賬準(zhǔn)備是指企業(yè)的應(yīng)收款項含應(yīng)收賬款、其他應(yīng)收款等計提的,同時轉(zhuǎn)銷相應(yīng)的應(yīng)收賬款余額的一種處理方法。【提示】檢查應(yīng)收賬款壞賬準(zhǔn)備的計提和核銷,【2013年注冊會計師考試真題】下列有關(guān)注冊會計師是否實施應(yīng)收賬款函證程序的說法中。注冊會計師應(yīng)當(dāng)實施應(yīng)收賬款函證程序,注冊會計師可以不實施應(yīng)收賬款函證程序。【解析】注冊會計師應(yīng)當(dāng)對應(yīng)收賬款實施函證程序,除非有充分證據(jù)表明應(yīng)收賬款對財務(wù)報表不重要。

08:43

08:43

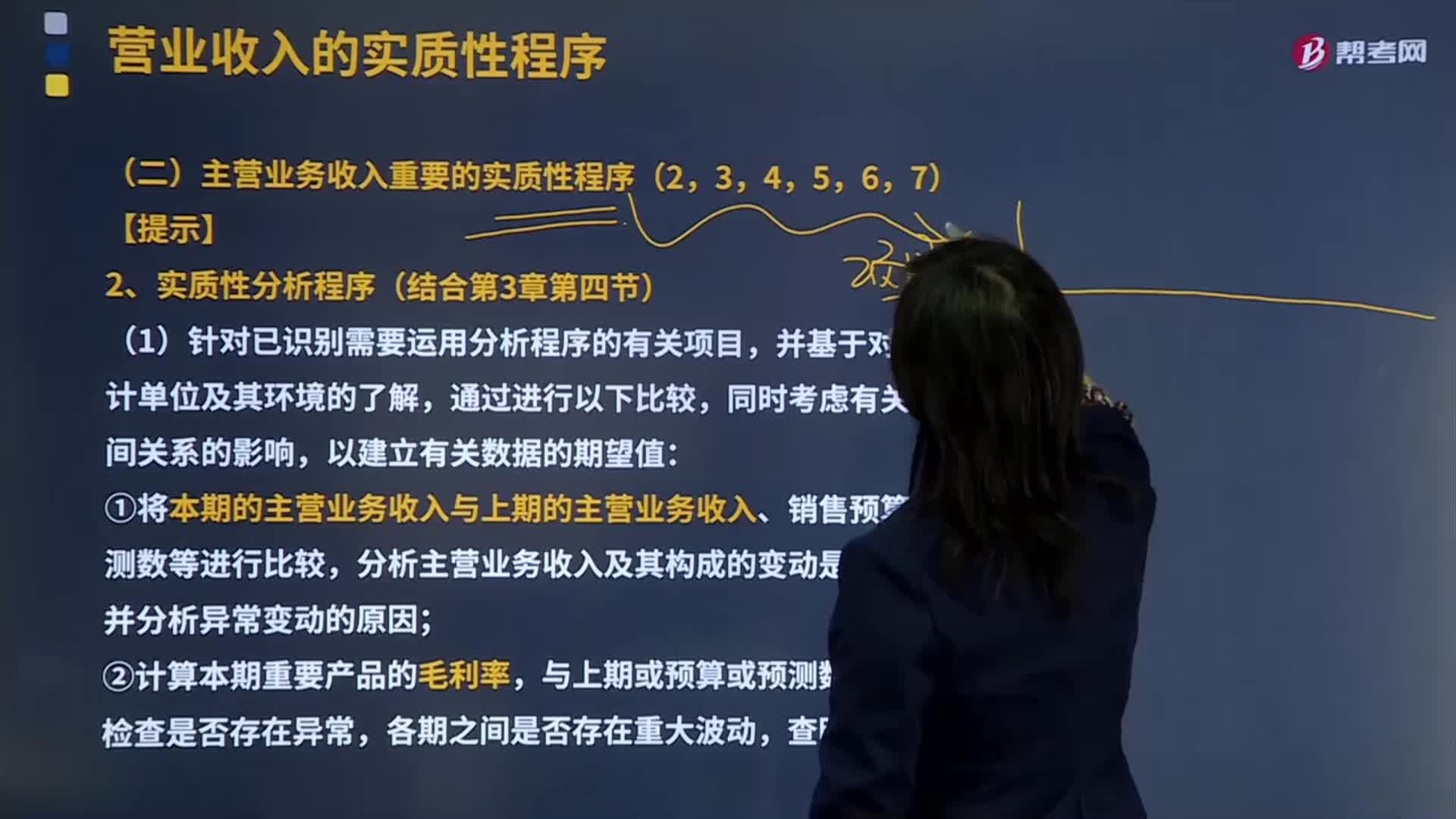

主營業(yè)務(wù)收入重要的實質(zhì)性分析程序是什么?:主營業(yè)務(wù)收入重要的實質(zhì)性分析程序是什么?主營業(yè)務(wù)收入是指企業(yè)從事本行業(yè)生產(chǎn)經(jīng)營活動所取得的營業(yè)收入。主營業(yè)務(wù)收入根據(jù)各行業(yè)企業(yè)所從事的不同活動而有所區(qū)別,建筑業(yè)企業(yè)的主營業(yè)務(wù)收入指工程結(jié)算收入";企業(yè)在填報主營業(yè)務(wù)收入時,一般根據(jù)企業(yè)會計"損益表"中有關(guān)主營業(yè)務(wù)收入指標(biāo)的上年累計數(shù)填寫。①將本期的主營業(yè)務(wù)收入與上期的主營業(yè)務(wù)收入、銷售預(yù)算或預(yù)測數(shù)等進(jìn)行比較;

04:56

04:56

漸進(jìn)性變革與革命性變革的區(qū)別是什么?:漸近性變革認(rèn)為,漸進(jìn)的變化是一系列持續(xù)、穩(wěn)步前進(jìn)的變化過程,使企業(yè)能夠保持平穩(wěn)、正常運轉(zhuǎn)。企業(yè)的變革要適應(yīng)人們的接受能力,變革應(yīng)該在適當(dāng)?shù)姆秶鷥?nèi)逐步進(jìn)行。(量變),革命性變革認(rèn)為徹底的組織變化不可能零碎地、間斷地完成,企業(yè)的變革是全面性的變化過程。使企業(yè)整個體系發(fā)生改變(質(zhì)變)

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日