-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

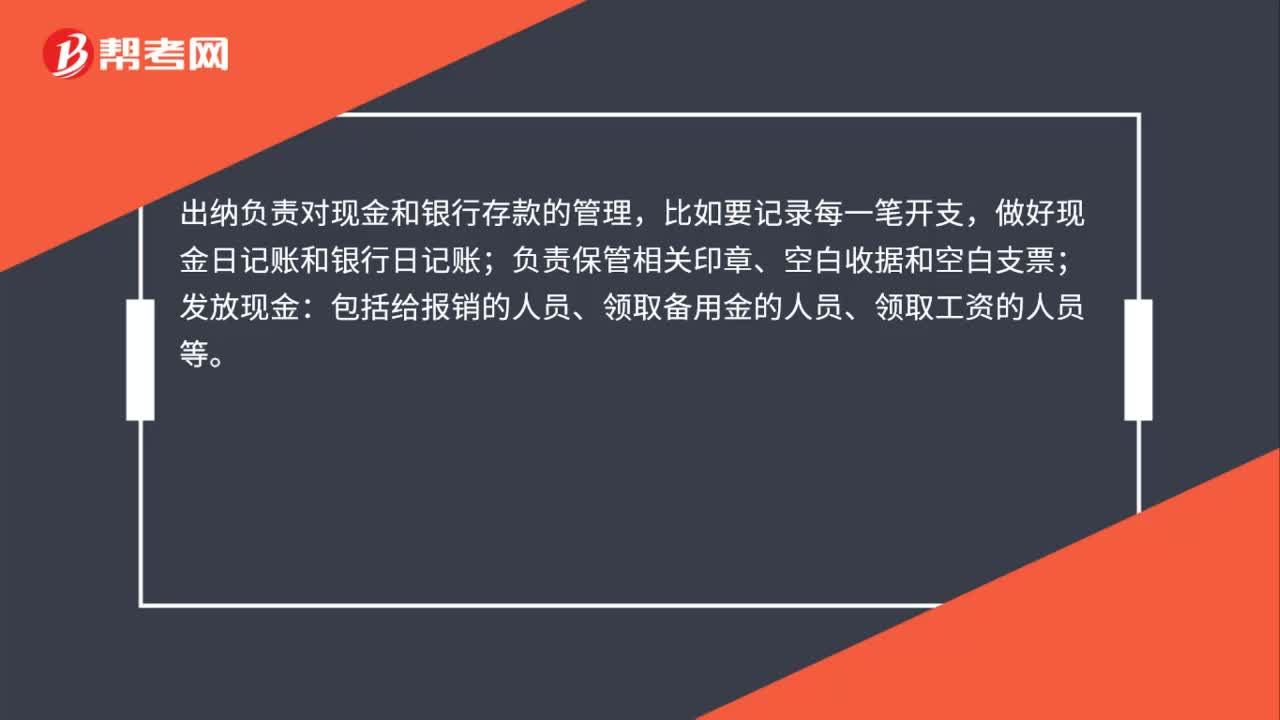

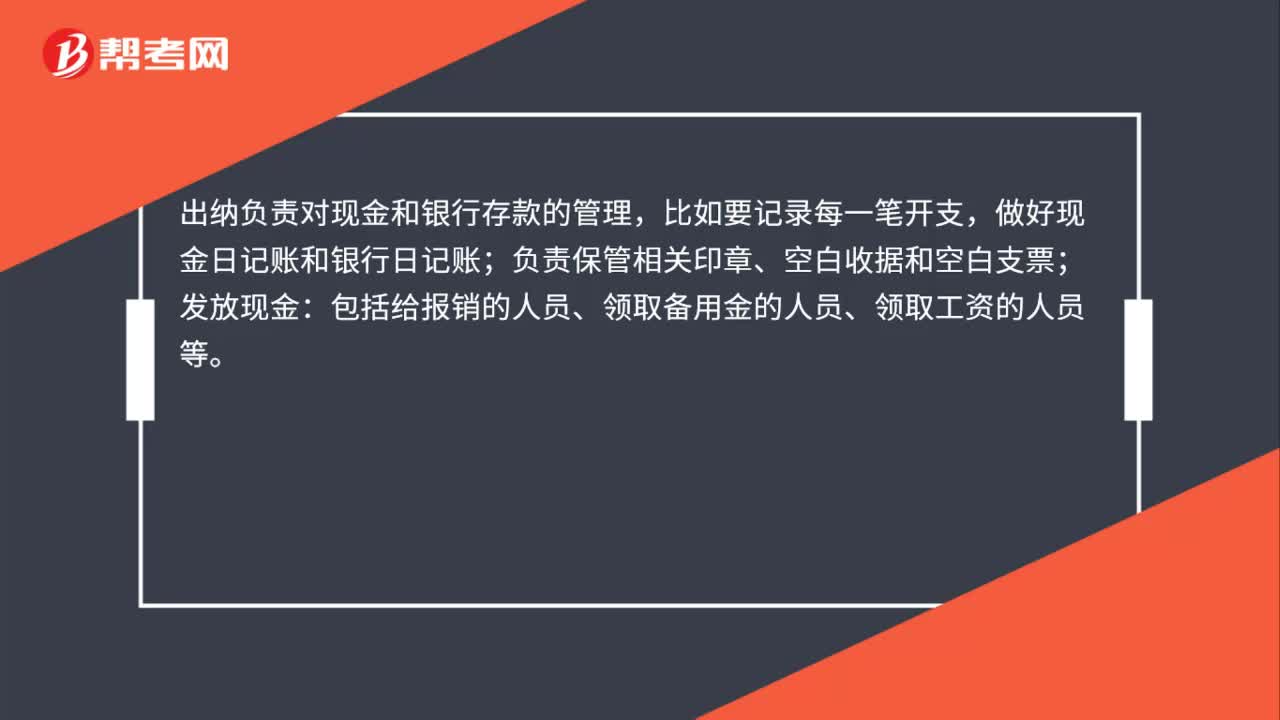

財(cái)務(wù)和出納的區(qū)別是什么?

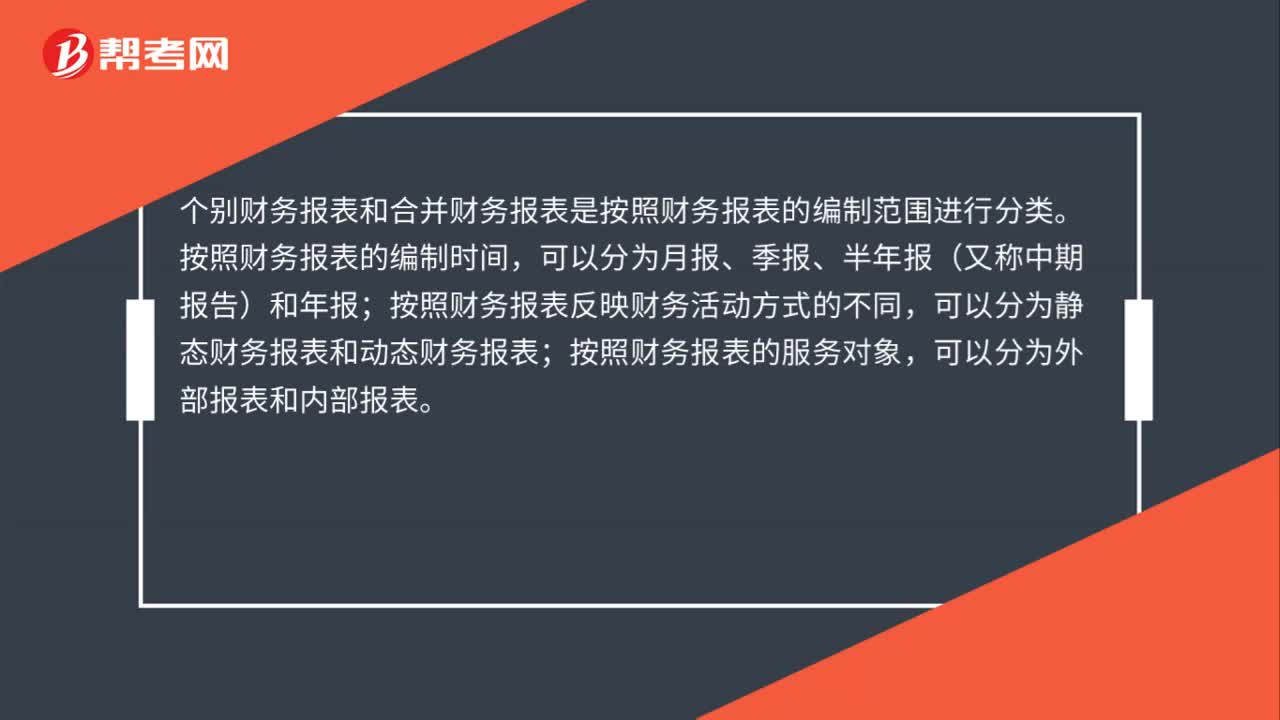

個(gè)別財(cái)務(wù)報(bào)表與合并財(cái)務(wù)報(bào)表的劃分標(biāo)準(zhǔn)是什么?

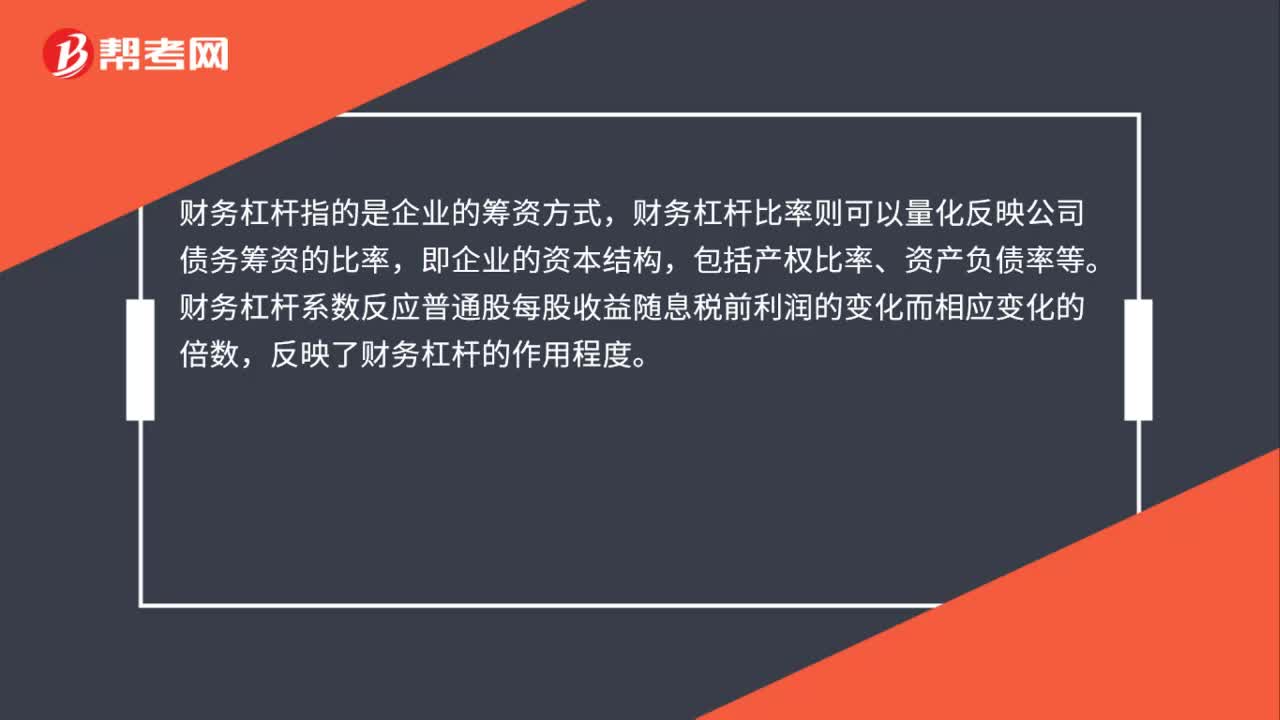

財(cái)務(wù)杠桿與財(cái)務(wù)杠桿系數(shù)的區(qū)別是什么?

罰金和罰款的區(qū)別是什么?

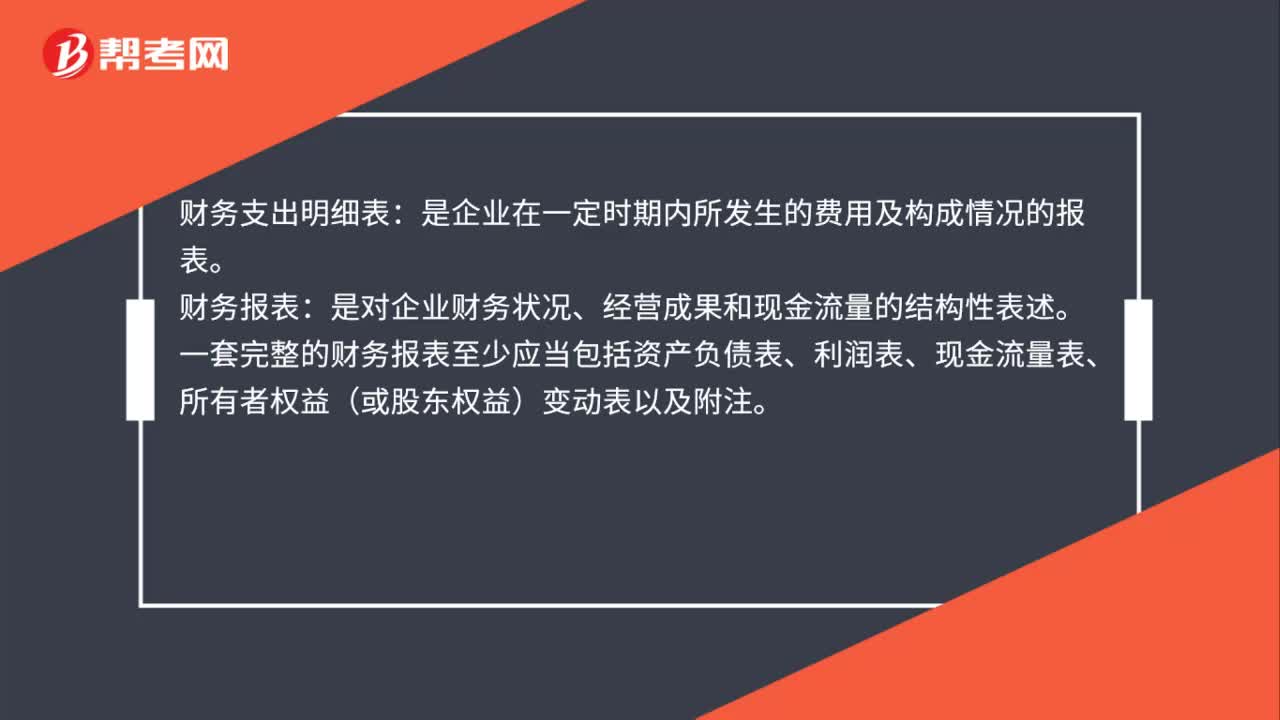

財(cái)務(wù)支出明細(xì)表是什么?

財(cái)務(wù)和出納的區(qū)別是什么?

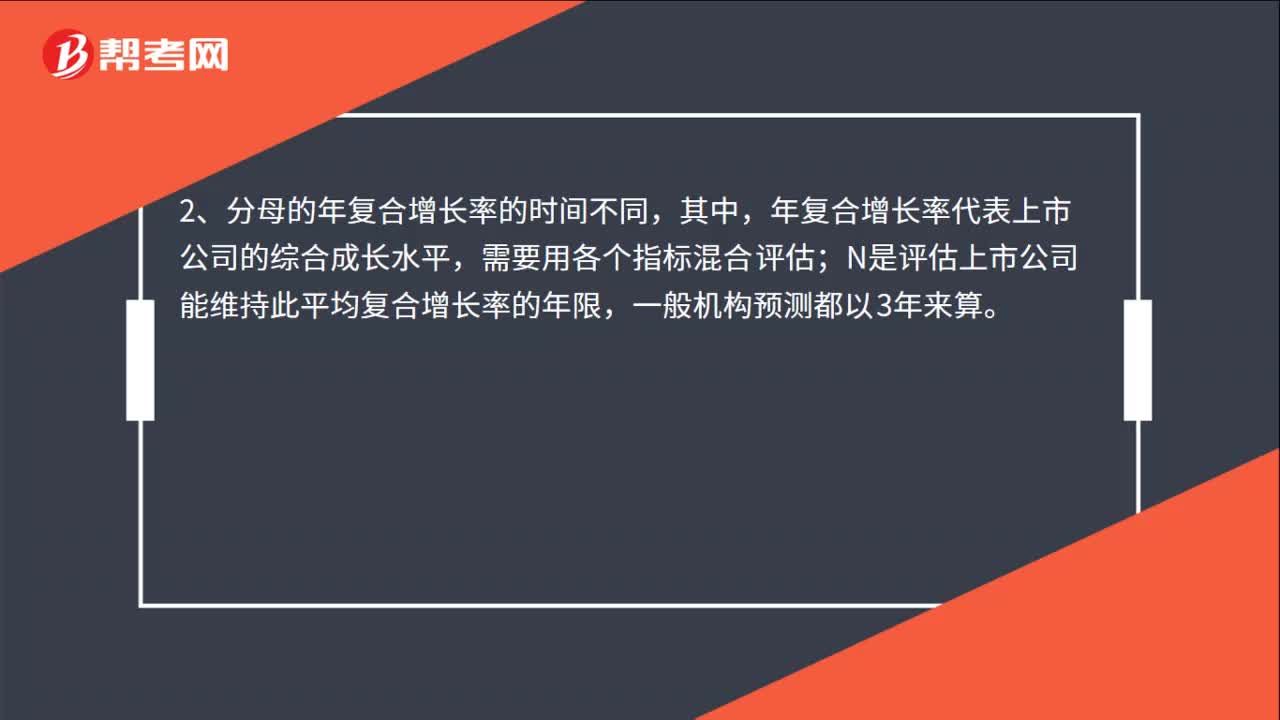

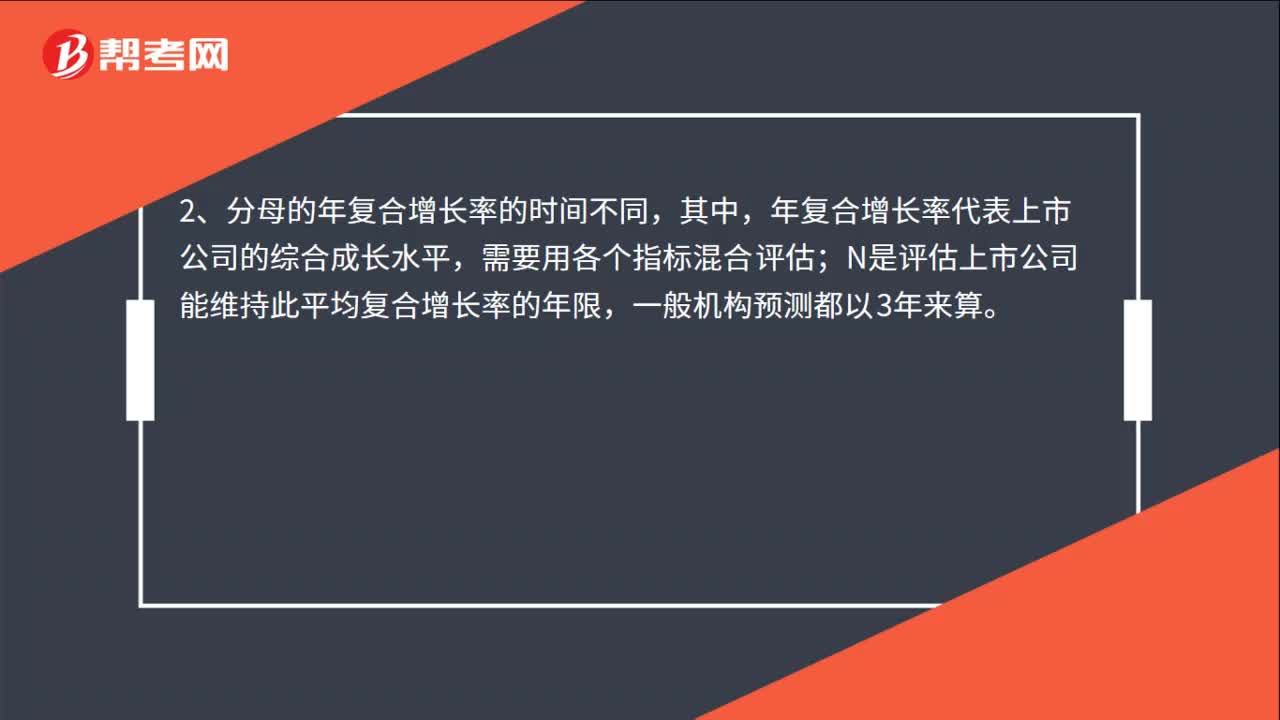

市盈率動(dòng)態(tài)和靜態(tài)的區(qū)別是什么?

市盈率動(dòng)態(tài)和靜態(tài)的區(qū)別是什么?

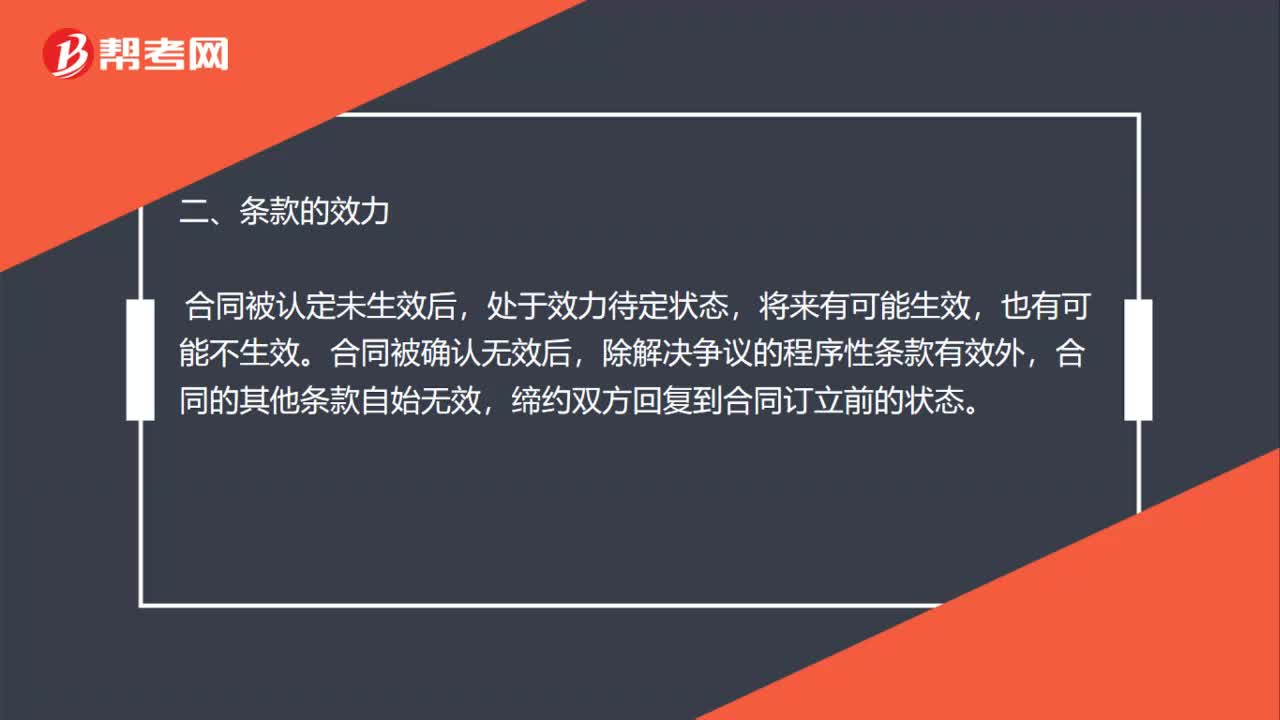

未生效和無效的區(qū)別是什么?

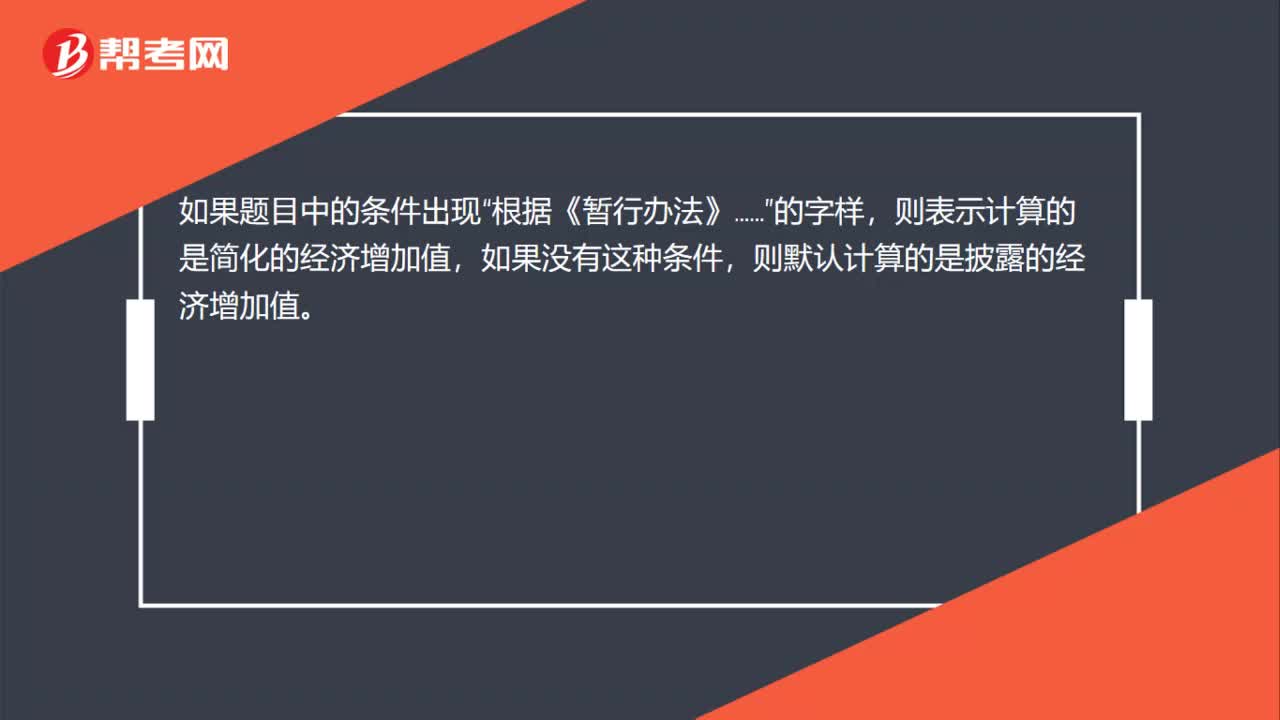

簡化和披露的區(qū)別是什么?

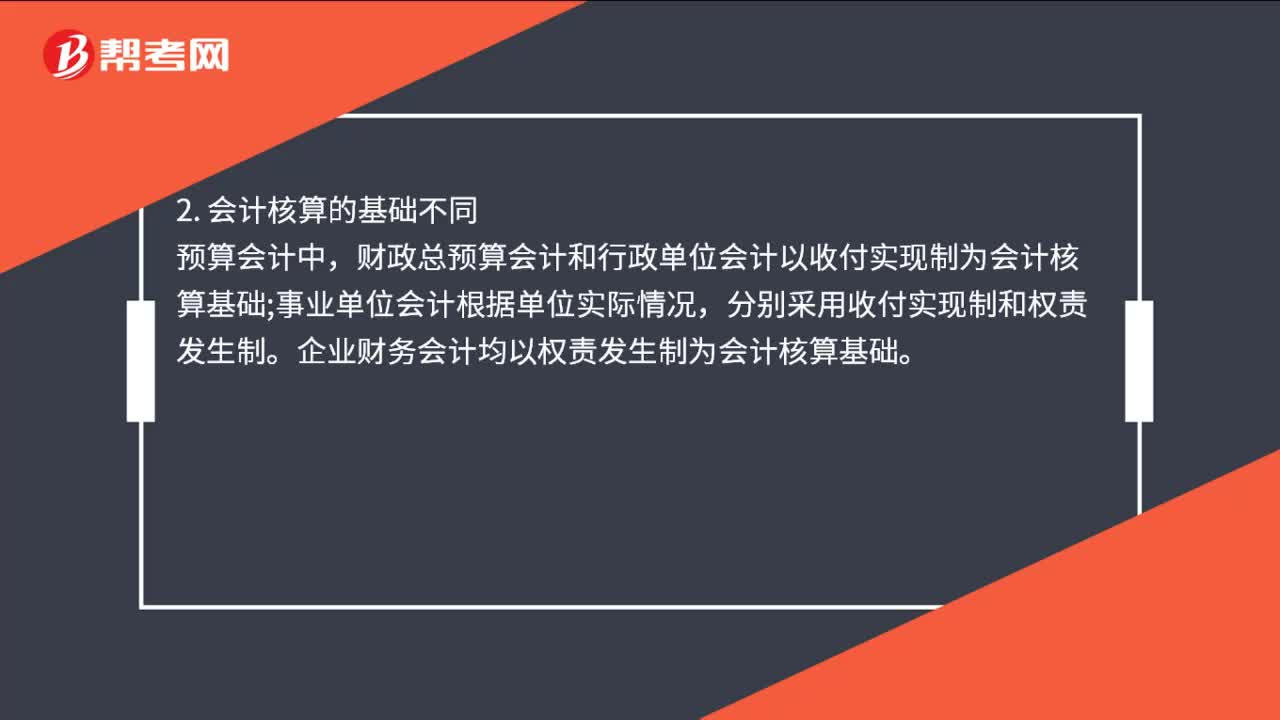

新政府會(huì)計(jì)制度預(yù)算會(huì)計(jì)和財(cái)務(wù)會(huì)計(jì)的區(qū)別是什么?

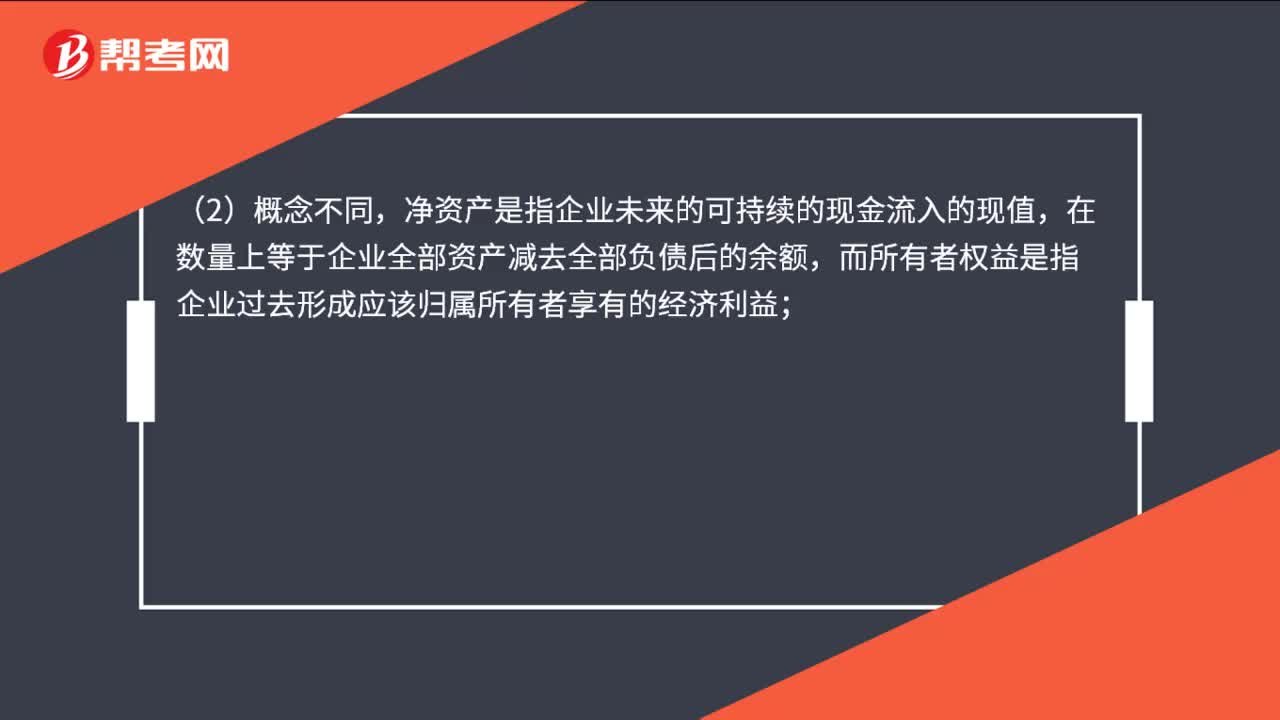

凈資產(chǎn)和所有者權(quán)益的區(qū)別是什么?

01:06

01:06

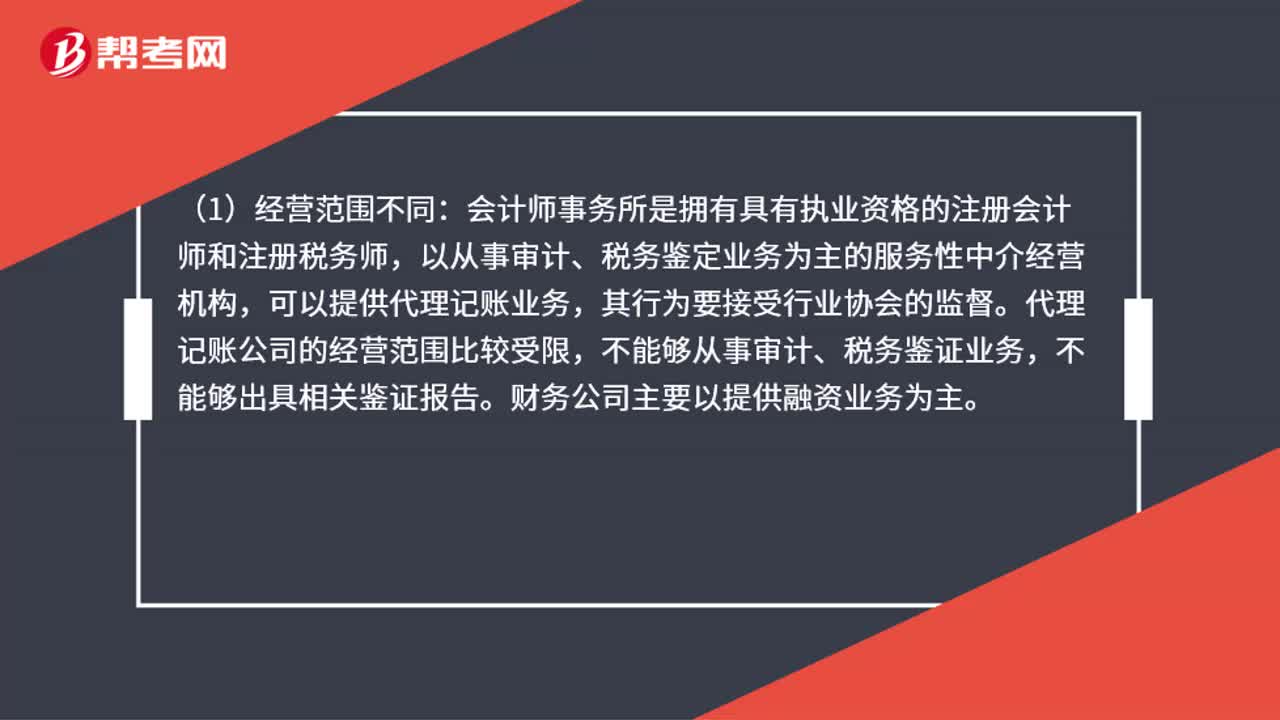

記賬公司和會(huì)計(jì)事務(wù)所的區(qū)別是什么?:記賬公司和會(huì)計(jì)事務(wù)所的區(qū)別是什么?會(huì)計(jì)師事務(wù)所是擁有具有執(zhí)業(yè)資格的注冊會(huì)計(jì)師和注冊稅務(wù)師,以從事審計(jì)、稅務(wù)鑒定業(yè)務(wù)為主的服務(wù)性中介機(jī)的經(jīng)營構(gòu),可以提供代理記賬業(yè)務(wù),代理記賬公司的經(jīng)營范圍比較受限,不能購從事審計(jì)、稅務(wù)鑒證業(yè)務(wù),不能夠出具相關(guān)鑒證報(bào)告。財(cái)務(wù)公司主要以提供融資業(yè)務(wù)為主。會(huì)計(jì)師事務(wù)所可以是有限公司,也可以是合伙企業(yè),會(huì)計(jì)師事務(wù)所每年接受中國注冊會(huì)計(jì)師協(xié)會(huì)的監(jiān)督;

00:31

00:31

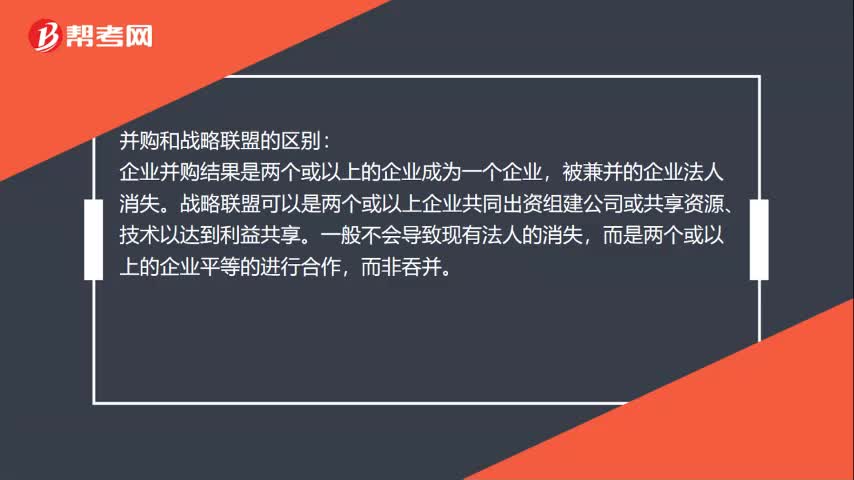

并購和戰(zhàn)略聯(lián)盟的區(qū)別是什么?:并購和戰(zhàn)略聯(lián)盟的區(qū)別:企業(yè)并購結(jié)果是兩個(gè)或以上的企業(yè)成為一個(gè)企業(yè),被兼并的企業(yè)法人消失。戰(zhàn)略聯(lián)盟可以是兩個(gè)或以上企業(yè)共同出資組建公司或共享資源、技術(shù)以達(dá)到利益共享。一般不會(huì)導(dǎo)致現(xiàn)有法人的消失,而是兩個(gè)或以上的企業(yè)平等的進(jìn)行合作,而非吞并。

00:58

00:58

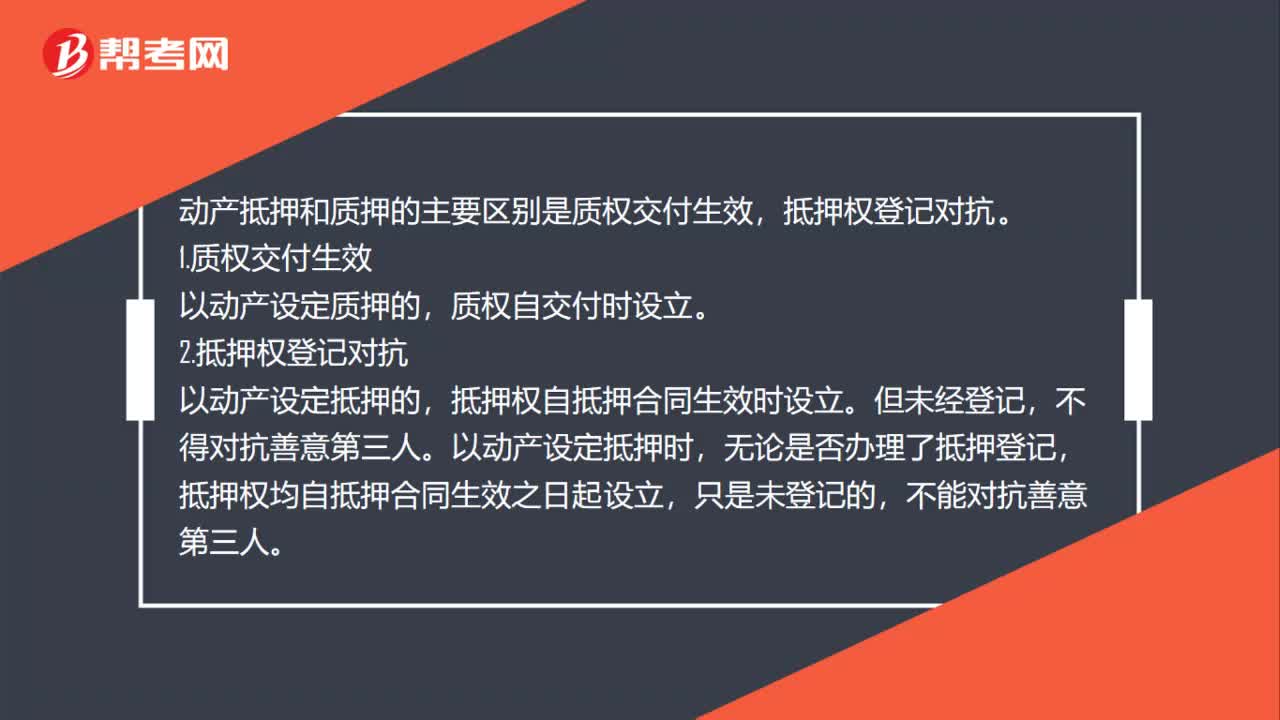

動(dòng)產(chǎn)抵押和質(zhì)押的區(qū)別是什么?:動(dòng)產(chǎn)抵押和質(zhì)押的區(qū)別是什么?動(dòng)產(chǎn)抵押和質(zhì)押的主要區(qū)別是質(zhì)權(quán)交付生效,抵押權(quán)登記對(duì)抗。1.質(zhì)權(quán)交付生效,以動(dòng)產(chǎn)設(shè)定質(zhì)押的。質(zhì)權(quán)自交付時(shí)設(shè)立,2.抵押權(quán)登記對(duì)抗。以動(dòng)產(chǎn)設(shè)定抵押的,抵押權(quán)自抵押合同生效時(shí)設(shè)立。但未經(jīng)登記,不得對(duì)抗善意第三人,以動(dòng)產(chǎn)設(shè)定抵押時(shí),無論是否辦理了抵押登記,抵押權(quán)均自抵押合同生效之日起設(shè)立。只是未登記的不能對(duì)抗善意第三人

00:59

00:59

城建稅的納稅環(huán)節(jié)和納稅期限分別是什么?:城建稅的納稅環(huán)節(jié)和納稅期限分別是什么?城市維護(hù)建設(shè)稅是以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計(jì)稅依據(jù),城市維護(hù)建設(shè)稅是按消費(fèi)稅、增值稅、營業(yè)稅(簡稱“)的稅額而征收的,納稅環(huán)節(jié)與“所以城建稅的納稅環(huán)節(jié)就是增值稅、消費(fèi)稅的納稅環(huán)節(jié)!復(fù)習(xí)增值稅納稅期限“申報(bào)納稅并結(jié)清上月稅款,【2014年注冊會(huì)計(jì)師考試真題】下列關(guān)于城市維護(hù)建設(shè)稅減免稅規(guī)定的表述中。

01:24

01:24

土地增值稅和增值稅的區(qū)別是什么?:土地增值稅和增值稅的區(qū)別是什么?土地增值稅和增值稅是兩個(gè)不同的稅種。土地增值稅適用《中華人民共和國土地增值稅暫行條例》,為土地增值稅的納稅義務(wù)人(以下簡稱納稅人),應(yīng)當(dāng)依照該條例繳納土地增值稅。增值稅適用 《中華人民共和國增值稅暫行條例》《增值稅暫行條例實(shí)施細(xì)則》。要繳納土地增值稅和增值稅。應(yīng)交土地增值稅”專門用來核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計(jì)算出的應(yīng)交土地增值稅。

00:59

00:59

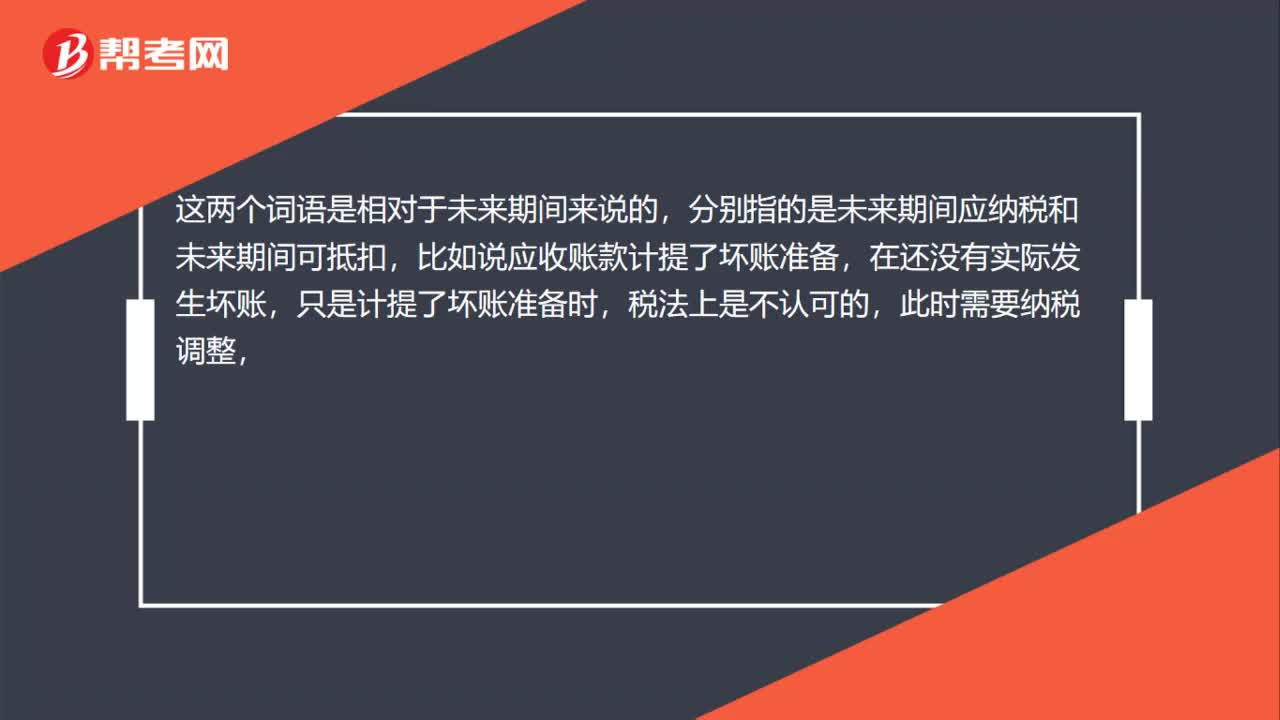

所得稅中應(yīng)納稅與可抵扣的意思和區(qū)別是什么?:所得稅中應(yīng)納稅與可抵扣的意思和區(qū)別是什么?這兩個(gè)詞語是相對(duì)于未來期間來說的,分別指的是未來期間應(yīng)納稅和未來期間可抵扣,比如說應(yīng)收賬款計(jì)提了壞賬準(zhǔn)備,在還沒有實(shí)際發(fā)生壞賬,只是計(jì)提了壞賬準(zhǔn)備時(shí),稅法上是不認(rèn)可的,此時(shí)需要納稅調(diào)整,但是當(dāng)未來期間實(shí)際發(fā)生壞賬時(shí),這部分金額是可以抵扣當(dāng)期的應(yīng)納稅所得額的,也就是未來期間可抵扣,也就是形成了可抵扣暫時(shí)性差異。應(yīng)納稅暫時(shí)性差異是一個(gè)道理。

00:48

00:48

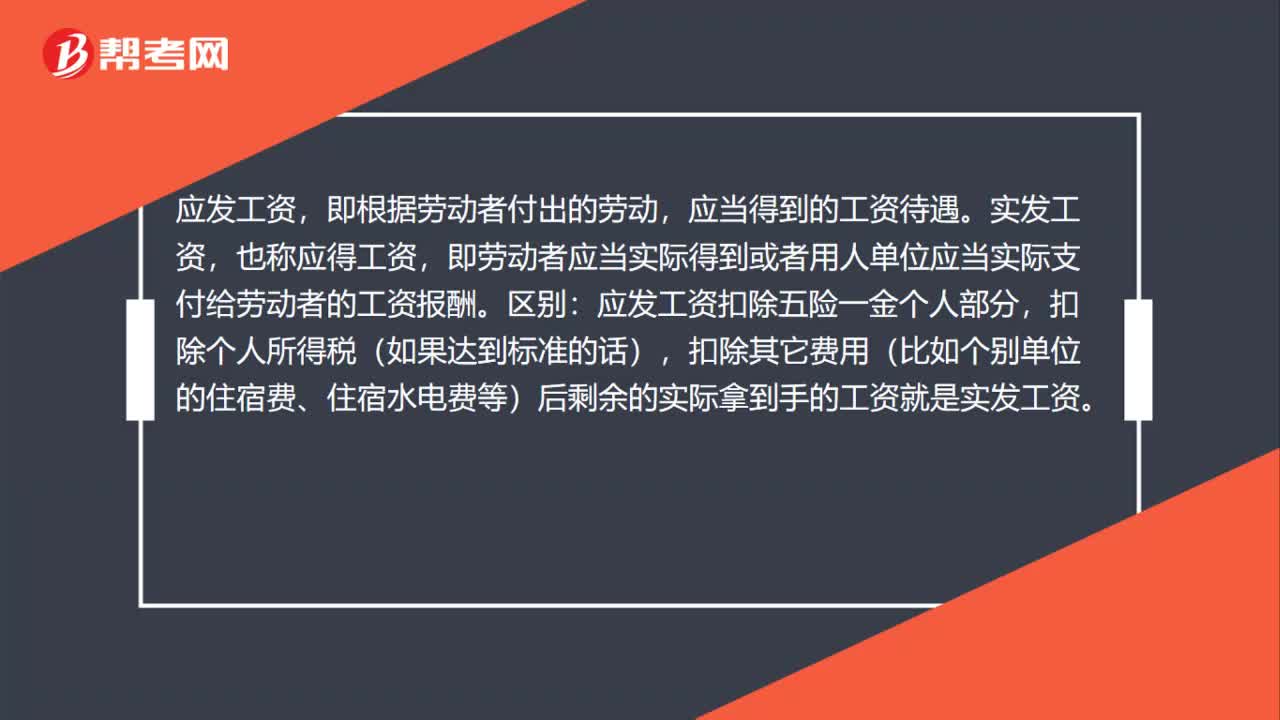

工資應(yīng)發(fā)和實(shí)發(fā)的區(qū)別是什么?:工資應(yīng)發(fā)和實(shí)發(fā)的區(qū)別是什么?應(yīng)發(fā)工資,即根據(jù)勞動(dòng)者付出的勞動(dòng),應(yīng)當(dāng)?shù)玫降墓べY待遇。實(shí)發(fā)工資,也稱應(yīng)得工資,即勞動(dòng)者應(yīng)當(dāng)實(shí)際得到或者用人單位應(yīng)當(dāng)實(shí)際支付給勞動(dòng)者的工資報(bào)酬。區(qū)別:應(yīng)發(fā)工資扣除五險(xiǎn)一金個(gè)人部分,扣除個(gè)人所得稅(如果達(dá)到標(biāo)準(zhǔn)的話),扣除其它費(fèi)用(比如個(gè)別單位的住宿費(fèi)、住宿水電費(fèi)等)后剩余的實(shí)際拿到手的工資就是實(shí)發(fā)工資。

01:53

01:53

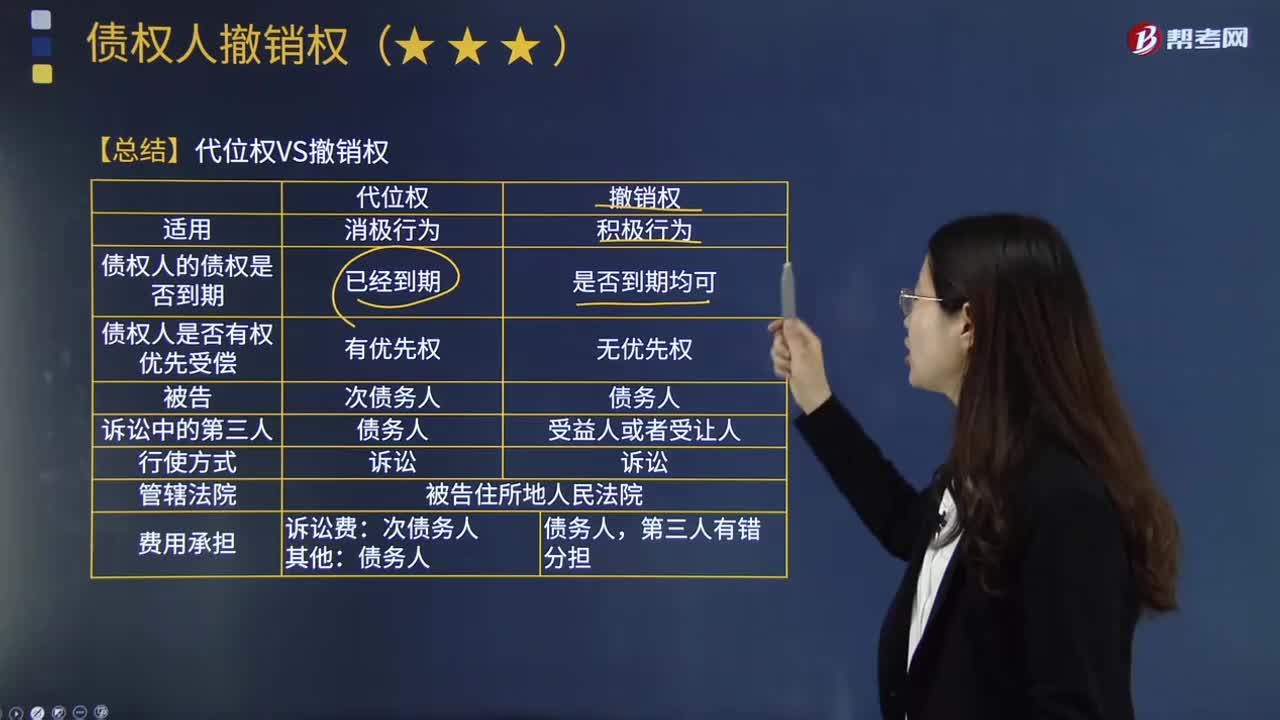

代位權(quán)和撤銷權(quán)的區(qū)別是什么?:破產(chǎn)財(cái)產(chǎn)的管理人對(duì)破產(chǎn)人在破產(chǎn)宣告前法定期間內(nèi)進(jìn)行的損害破產(chǎn)債權(quán)人共同利益的行為,撤銷權(quán)設(shè)立的宗旨在于防止債權(quán)人共同利益因破產(chǎn)人在破產(chǎn)宣告前對(duì)財(cái)產(chǎn)的不當(dāng)處分行為而受損害。破產(chǎn)宣告后因有損債權(quán)人共同利益而又可能恢復(fù)原狀或追回財(cái)產(chǎn)才被否認(rèn)撤銷。一些國家的破產(chǎn)法將得行使撤銷權(quán)的情況分為無償否認(rèn)、故意否認(rèn)、危機(jī)否認(rèn)等數(shù)種。代位權(quán)是指債務(wù)人怠于行使其對(duì)第三人(次債務(wù)人)享有的到期債權(quán)。

01:31

01:31

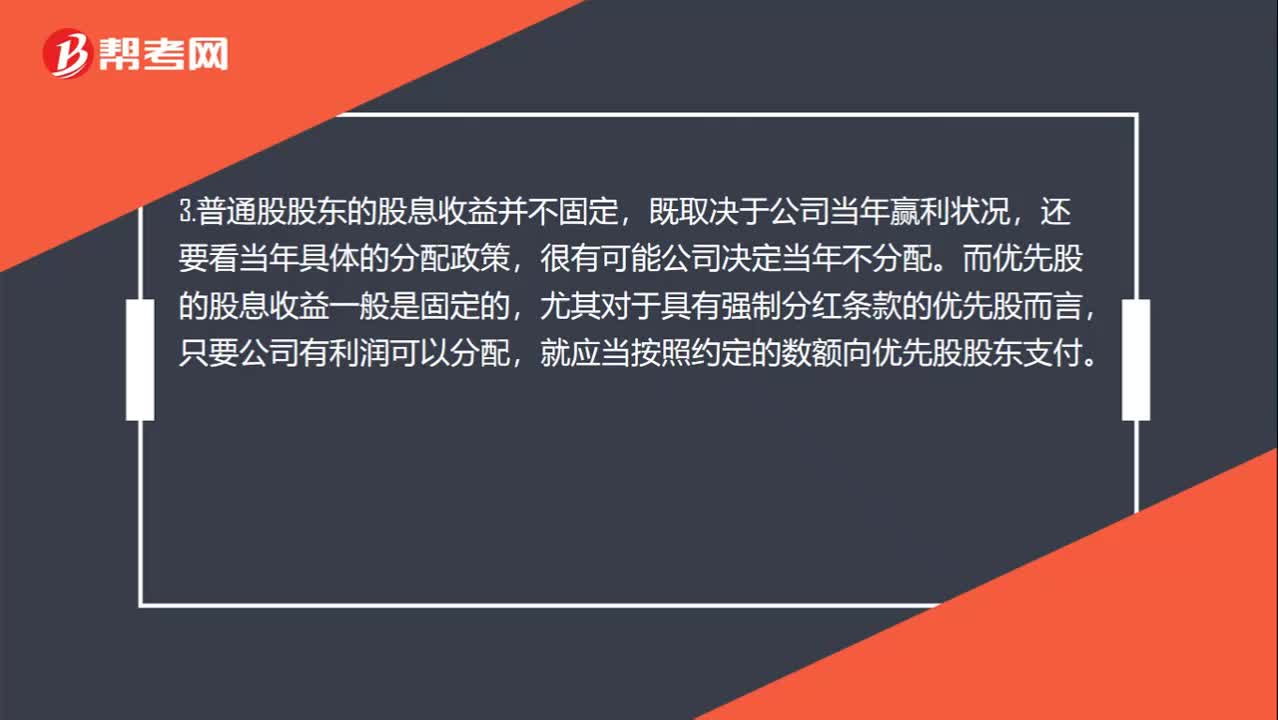

優(yōu)先股和普通股的區(qū)別是什么?:優(yōu)先股和普通股的區(qū)別是什么?享有資產(chǎn)收益、參與重大決策和選擇管理者等權(quán)利,而優(yōu)先股股東一般不參與公司的日常經(jīng)營管理。2.相對(duì)于普通股股東,優(yōu)先股股東在公司利潤和剩余財(cái)產(chǎn)的分配上享有優(yōu)先權(quán)。3.普通股股東的股息收益并不固定,而優(yōu)先股的股息收益一般是固定的,尤其對(duì)于具有強(qiáng)制分紅條款的優(yōu)先股而言,就應(yīng)當(dāng)按照約定的數(shù)額向優(yōu)先股股東支付。4.普通股股東除了獲取股息收益外。

00:20

00:20

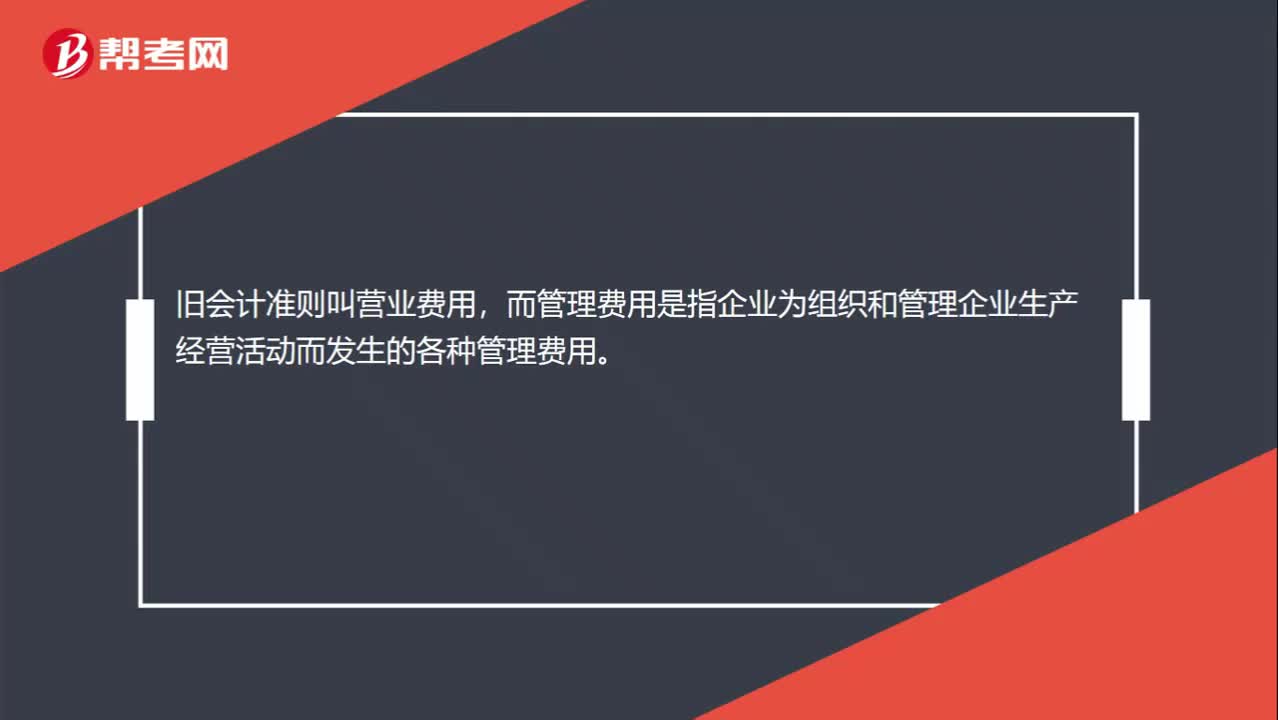

營業(yè)費(fèi)用和管理費(fèi)用的區(qū)別是什么?:營業(yè)費(fèi)用和管理費(fèi)用的區(qū)別是什么?舊會(huì)計(jì)準(zhǔn)則叫營業(yè)費(fèi)用,而管理費(fèi)用是指企業(yè)為組織和管理企業(yè)生產(chǎn)經(jīng)營活動(dòng)而發(fā)生的各種管理費(fèi)用。

01:19

01:19

納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?:納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?納稅人、扣繳義務(wù)人的權(quán)利:1、納稅人、扣繳義務(wù)人有權(quán)向稅務(wù)機(jī)關(guān)了解國家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關(guān)的情況。2、納稅人、扣繳義務(wù)人有權(quán)要求稅務(wù)機(jī)關(guān)為納稅人、扣繳義務(wù)人的情況保密。稅務(wù)機(jī)關(guān)應(yīng)當(dāng)為納稅人、扣繳義務(wù)人的情況保密。5、納稅人、扣繳義務(wù)人有權(quán)控告和檢舉稅務(wù)機(jī)關(guān)、稅務(wù)人員的違法違紀(jì)行為。

06:49

06:49

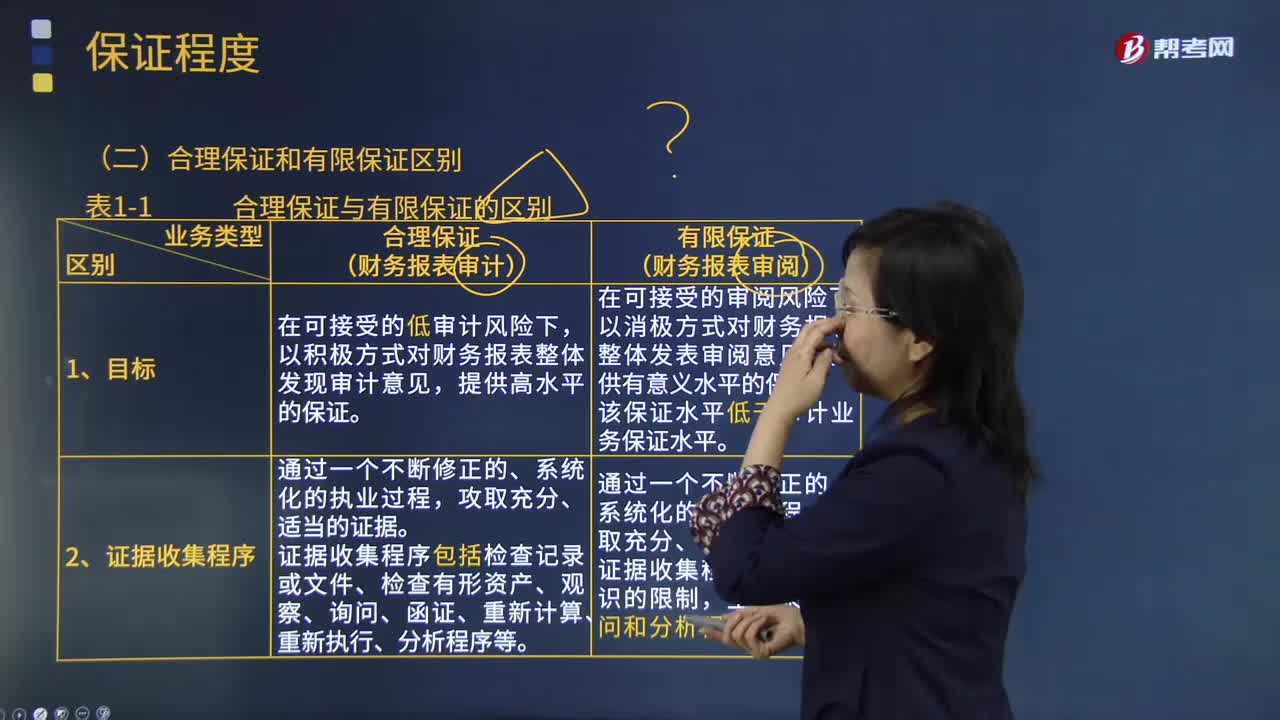

鑒證業(yè)務(wù)的合理保證和有限保證的區(qū)別是什么?:合理保證是指注冊會(huì)計(jì)師對(duì)發(fā)表的鑒證意見提供一種高水平但非百分之百的保證。財(cái)務(wù)報(bào)表審計(jì)是將財(cái)務(wù)報(bào)表的審計(jì)風(fēng)險(xiǎn)降至具體業(yè)務(wù)環(huán)境下可接受的低水平。財(cái)務(wù)報(bào)表審閱是將財(cái)務(wù)報(bào)表的審閱風(fēng)險(xiǎn)降至具體業(yè)務(wù)環(huán)境下可接受的水平,注冊會(huì)計(jì)師應(yīng)當(dāng)獲取能夠形成結(jié)論的審閱證據(jù),注冊會(huì)計(jì)師在獲取審閱證據(jù)的程序方面受到有意識(shí)的限制。注冊會(huì)計(jì)師審計(jì)業(yè)務(wù)中實(shí)施的證據(jù)收集程序更為系統(tǒng)和全面。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日