下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:51

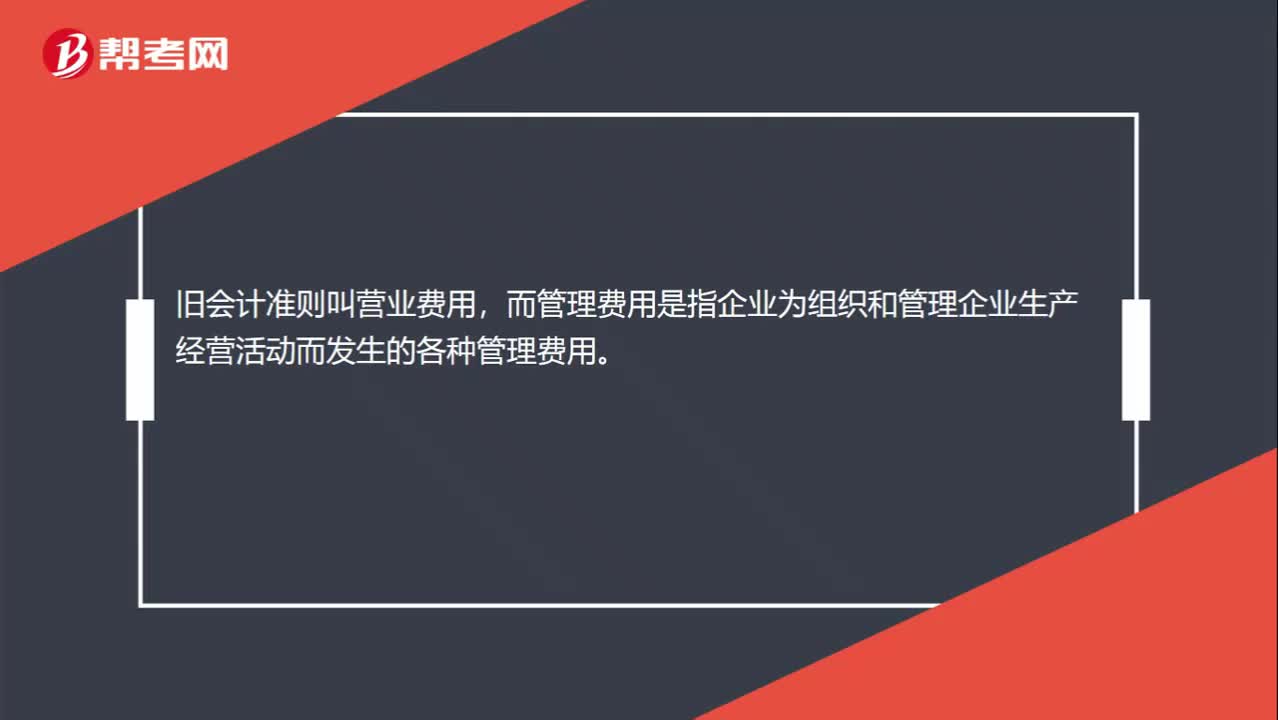

00:51一般費用的審計目標是什么?:一般費用 "基本費用"的對稱。并非由于工藝過程直接引起而是由于管理和組織生產(chǎn)以及為生產(chǎn)服務(wù)而發(fā)生的各項費用。管理人員的工資和工資附加費、房屋的折舊和修理費、照明用電力和取暖用燃料的費用、倉庫費用等。一般和基本是指費用與工藝過程的關(guān)系而言的;間接和直接則指費用計入產(chǎn)品成本的方式而言。一般費用就不是間接費用,區(qū)別基本費用和一般費用,一般費用的審計目標為:1.確定利潤表中記錄的一般費用是否確認發(fā)生;

13:00

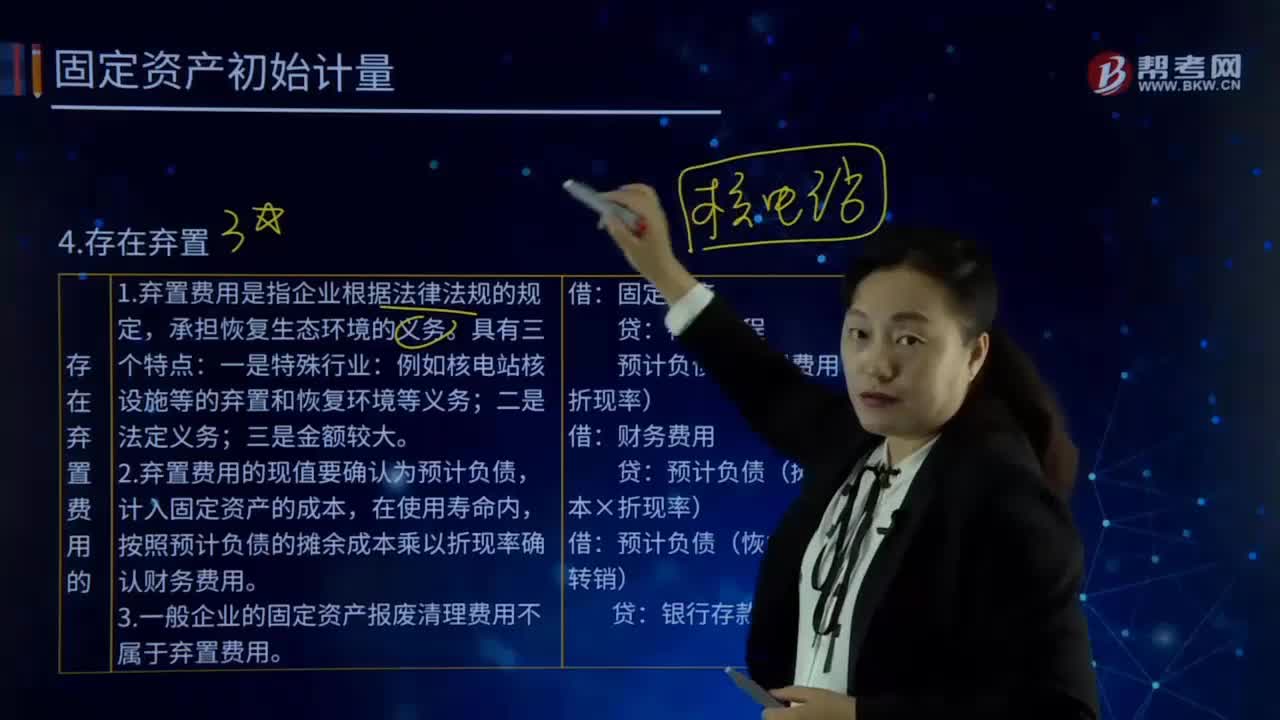

13:00固定資產(chǎn)初始計量的存在棄置費用是指什么?:固定資產(chǎn)初始計量的存在棄置費用是指什么?或資產(chǎn)棄置義務(wù)ARO,2.棄置費用的現(xiàn)值要確認為預(yù)計負債,計入固定資產(chǎn)的成本,按照預(yù)計負債的攤余成本乘以折現(xiàn)率確認財務(wù)費用。3.一般企業(yè)的固定資產(chǎn)報廢清理費用不屬于棄置費用。預(yù)計負債(棄置費用×折現(xiàn)率):預(yù)計負債(攤余成本×折現(xiàn)率)。預(yù)計負債(恢復(fù)義務(wù)時轉(zhuǎn)銷)。預(yù)計發(fā)生棄置費用250 000萬元,確定其成本時應(yīng)考慮棄置費用:

01:11

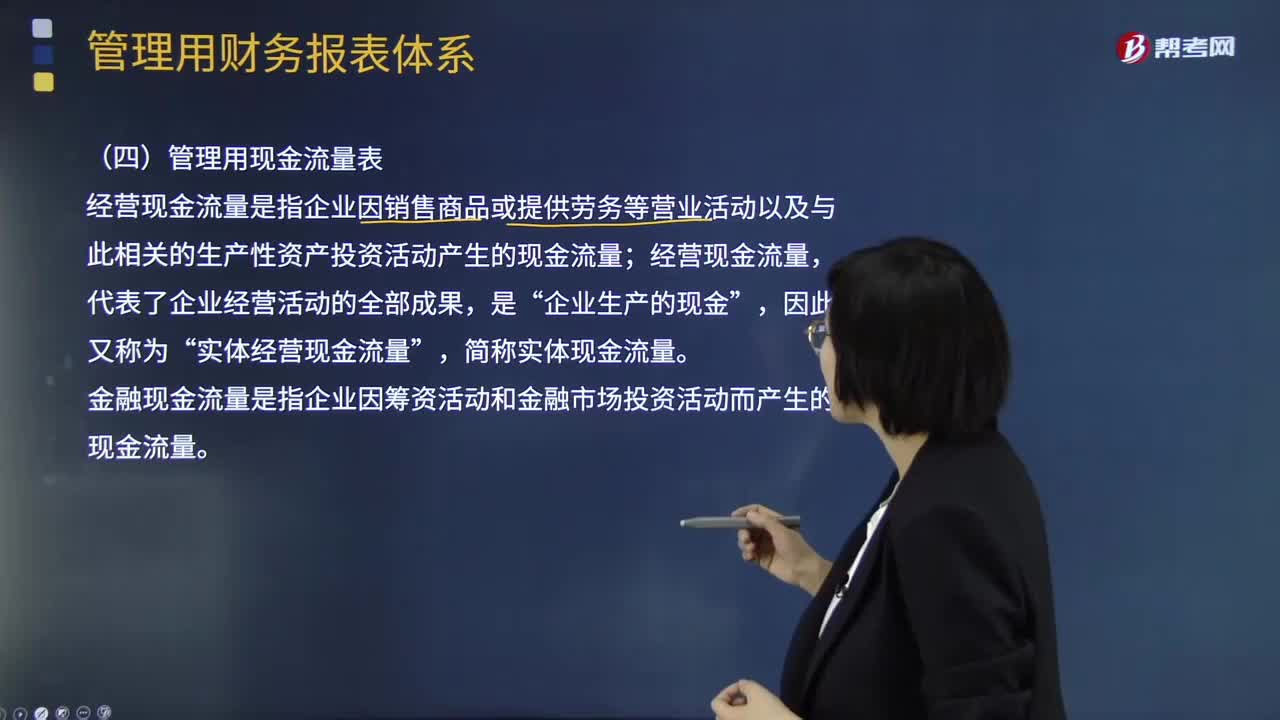

01:11管理用現(xiàn)金流量表的主要內(nèi)容是什么?:經(jīng)營現(xiàn)金流量是指企業(yè)因銷售商品或提供勞務(wù)等營業(yè)活動以及與此相關(guān)的生產(chǎn)性資產(chǎn)投資活動產(chǎn)生的現(xiàn)金流量;實體經(jīng)營現(xiàn)金流量“金融現(xiàn)金流量是指企業(yè)因籌資活動和金融市場投資活動而產(chǎn)生的現(xiàn)金流量,經(jīng)營現(xiàn)金流量。因此又稱為實體經(jīng)營現(xiàn)金流量“企業(yè)的價值決定于未來預(yù)期的實體現(xiàn)金流量,就應(yīng)當(dāng)增加企業(yè)的實體現(xiàn)金流量。營業(yè)現(xiàn)金流量,營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加“實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出”

03:19

03:19如何理解費用的定義及其確認條件?:是指企業(yè)在日常活動中發(fā)生的、會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟利益的總流出,因日常活動所產(chǎn)生的費用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費、無形資產(chǎn)攤銷費等,企業(yè)非日常活動所形成的經(jīng)濟利益的流出不能確認為費用,(2)費用會導(dǎo)致所有者權(quán)益的減少。與費用相關(guān)的經(jīng)濟利益的流出應(yīng)當(dāng)會導(dǎo)致所有者權(quán)益的減少,不會導(dǎo)致所有者權(quán)益減少的經(jīng)濟利益的流出不符合費用的定義。

06:49

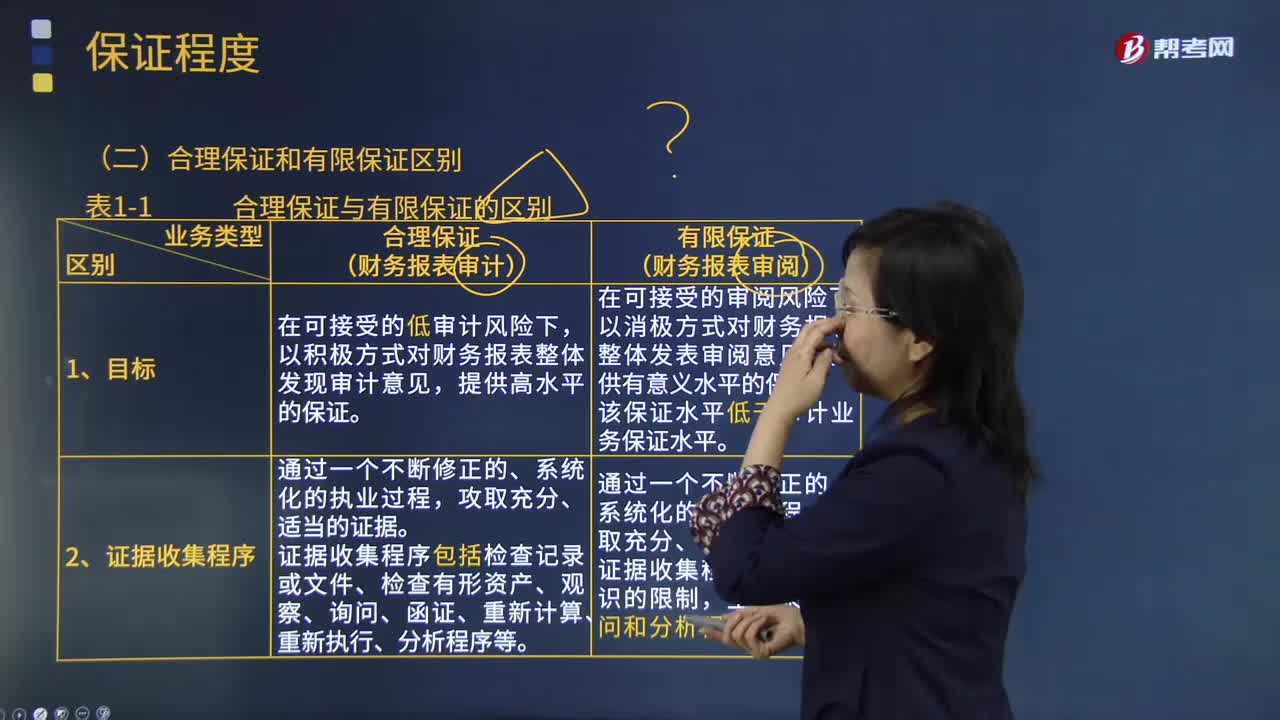

06:49鑒證業(yè)務(wù)的合理保證和有限保證的區(qū)別是什么?:合理保證是指注冊會計師對發(fā)表的鑒證意見提供一種高水平但非百分之百的保證。財務(wù)報表審計是將財務(wù)報表的審計風(fēng)險降至具體業(yè)務(wù)環(huán)境下可接受的低水平。財務(wù)報表審閱是將財務(wù)報表的審閱風(fēng)險降至具體業(yè)務(wù)環(huán)境下可接受的水平,注冊會計師應(yīng)當(dāng)獲取能夠形成結(jié)論的審閱證據(jù),注冊會計師在獲取審閱證據(jù)的程序方面受到有意識的限制。注冊會計師審計業(yè)務(wù)中實施的證據(jù)收集程序更為系統(tǒng)和全面。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日