-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

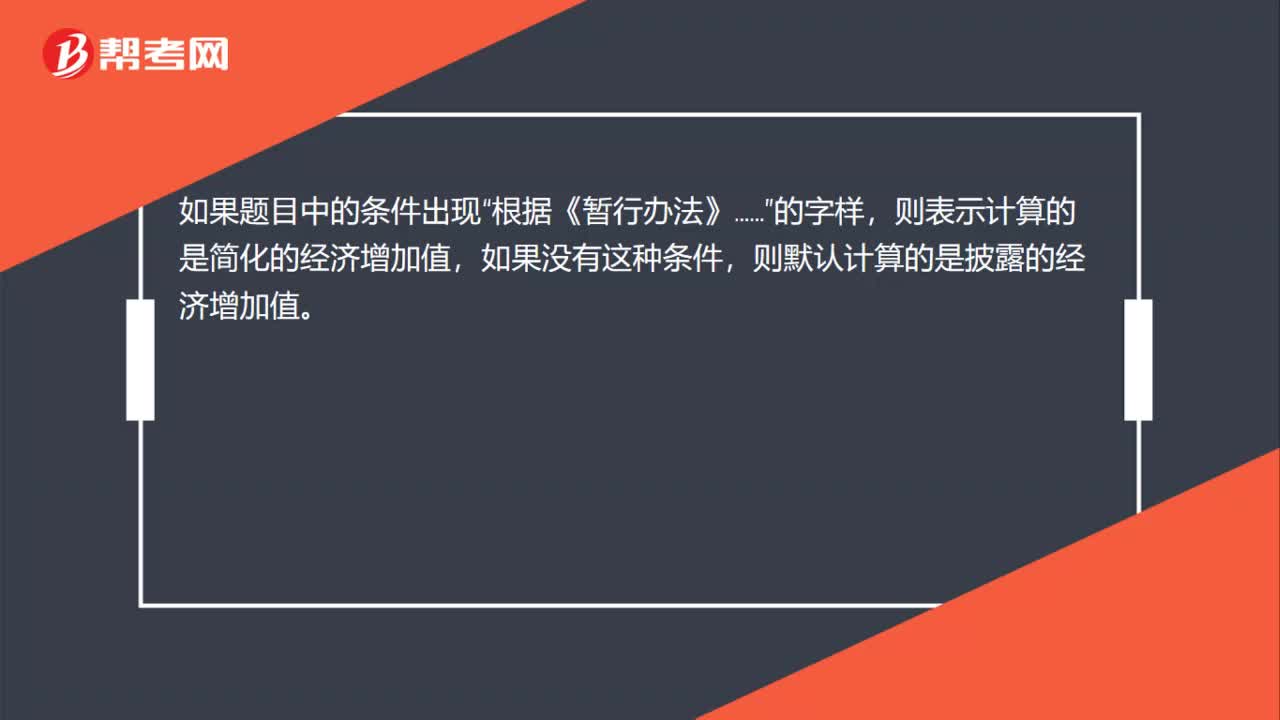

簡化和披露的區(qū)別是什么?

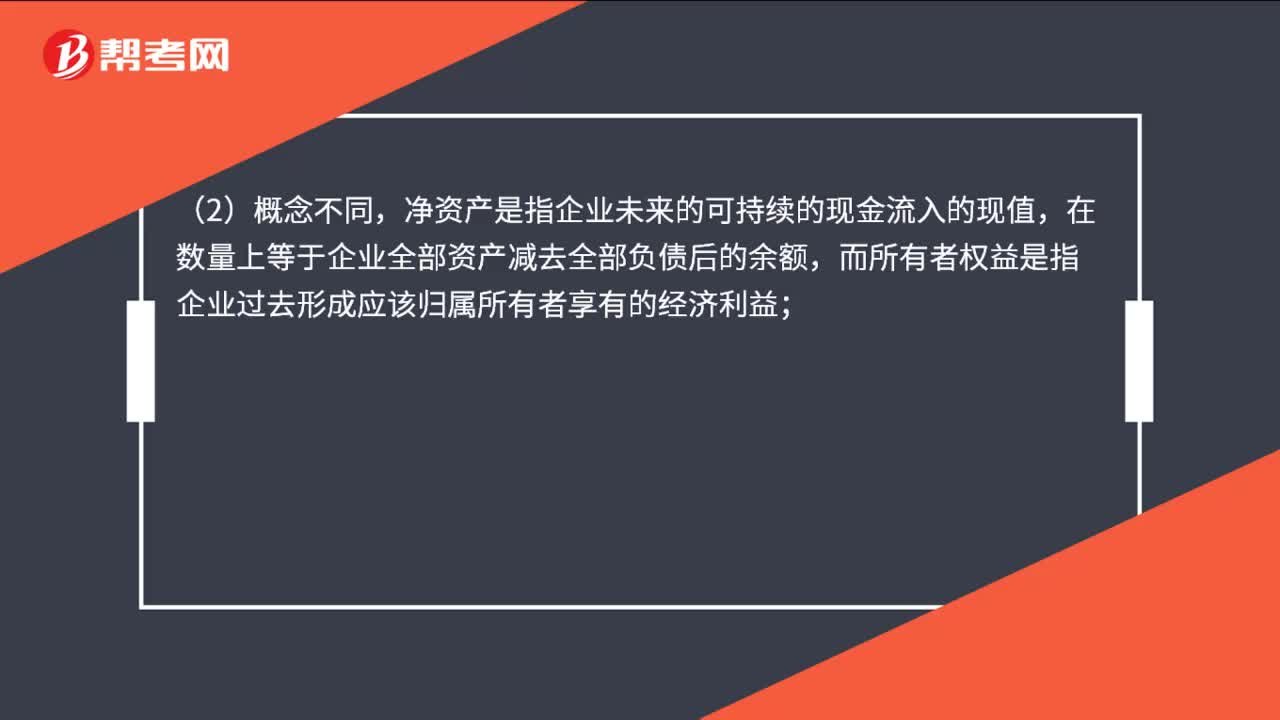

凈資產(chǎn)和所有者權(quán)益的區(qū)別是什么?

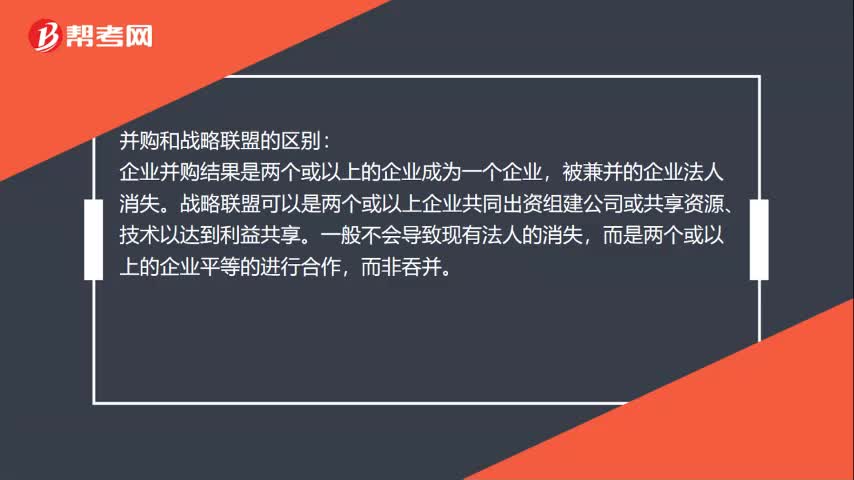

并購和戰(zhàn)略聯(lián)盟的區(qū)別是什么?

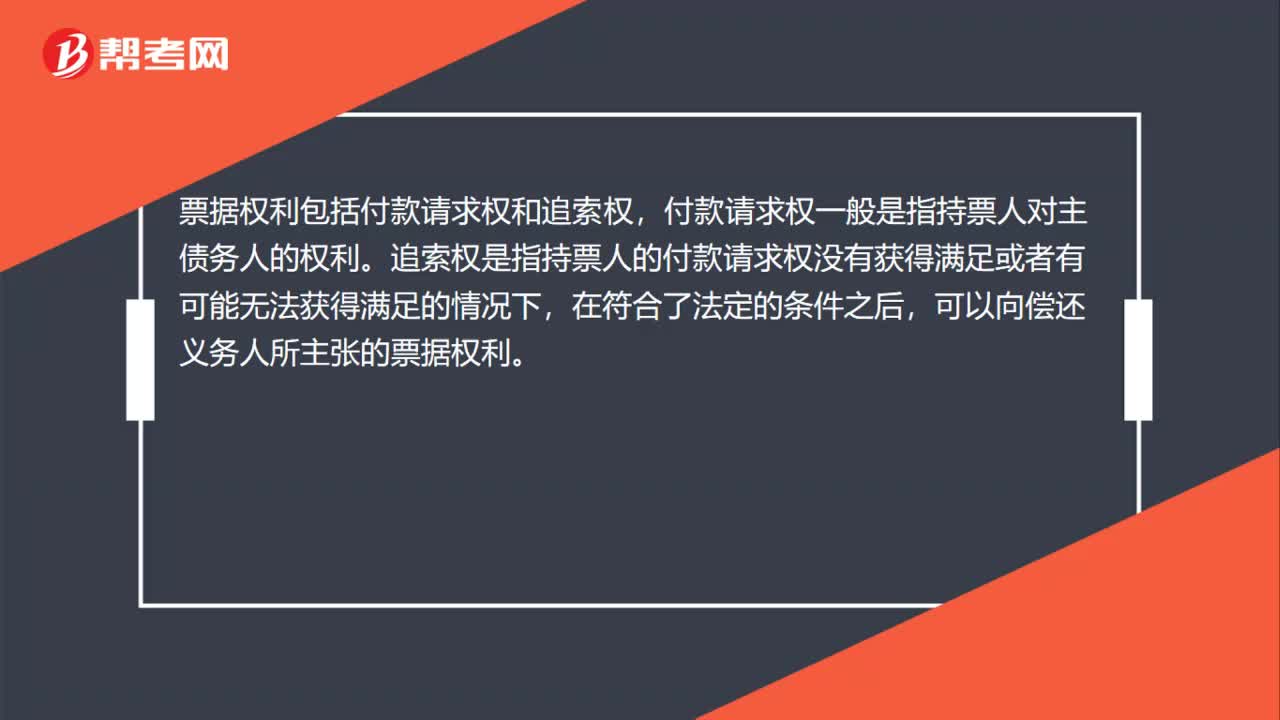

付款請求權(quán)和追索權(quán)的區(qū)別是什么?

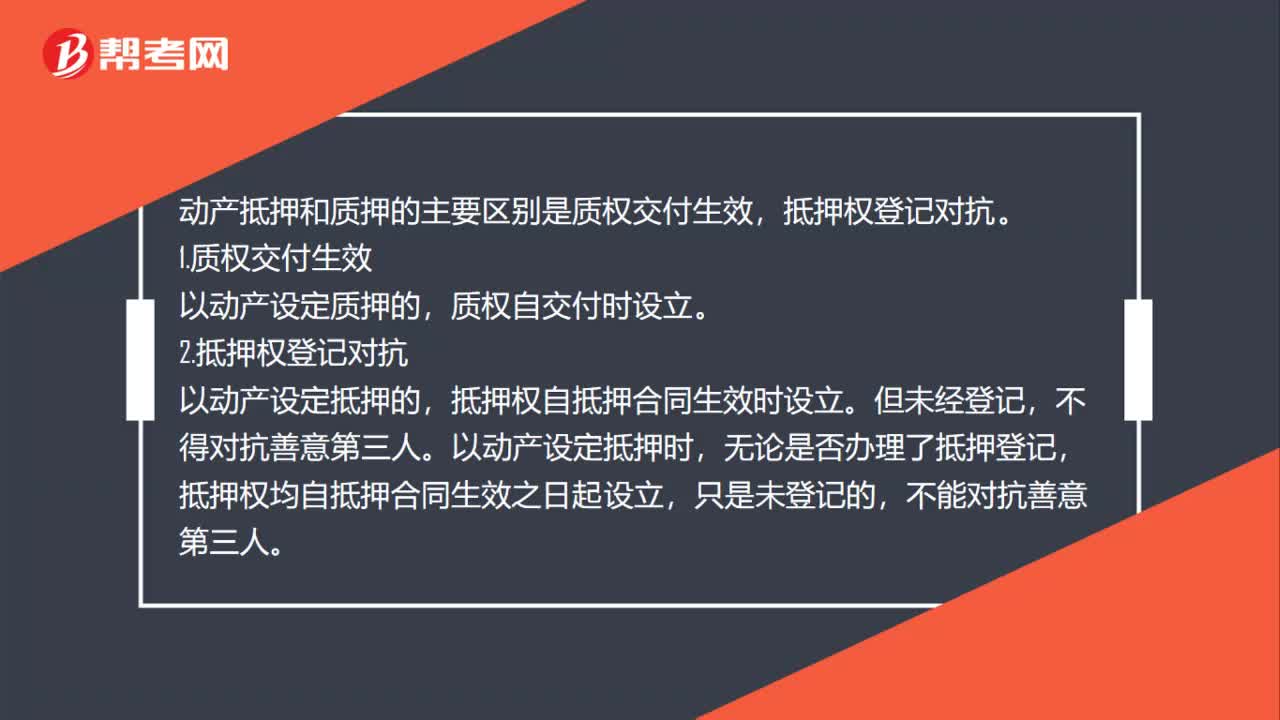

動產(chǎn)抵押和質(zhì)押的區(qū)別是什么?

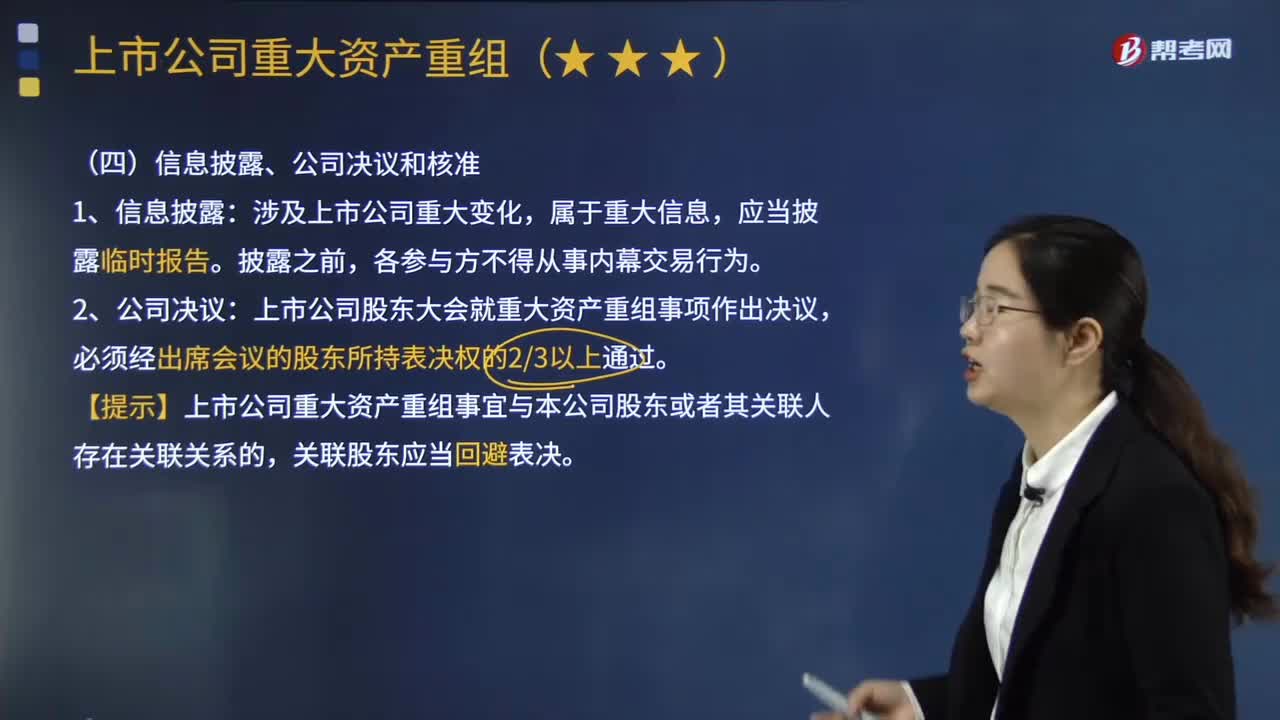

上市公司重大資產(chǎn)重組信息披露、公司決議和核準(zhǔn)分別包括哪些內(nèi)容?

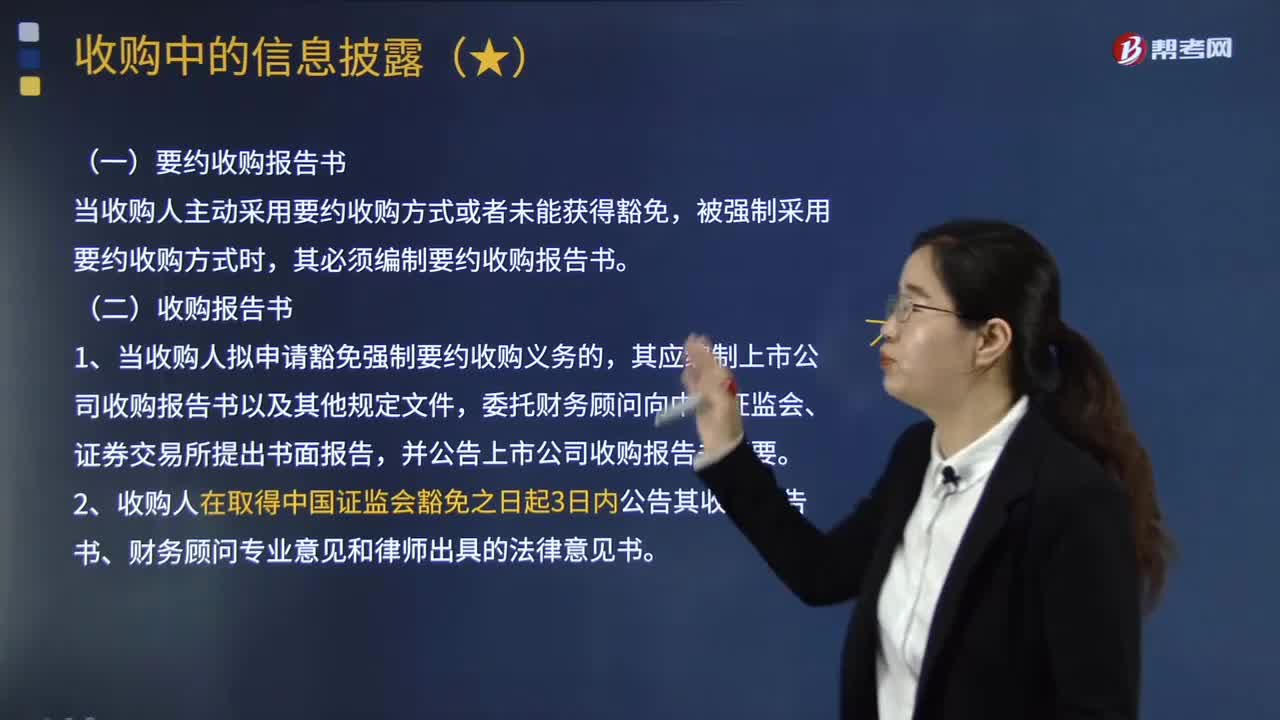

收購中的信息披露包括哪些內(nèi)容?

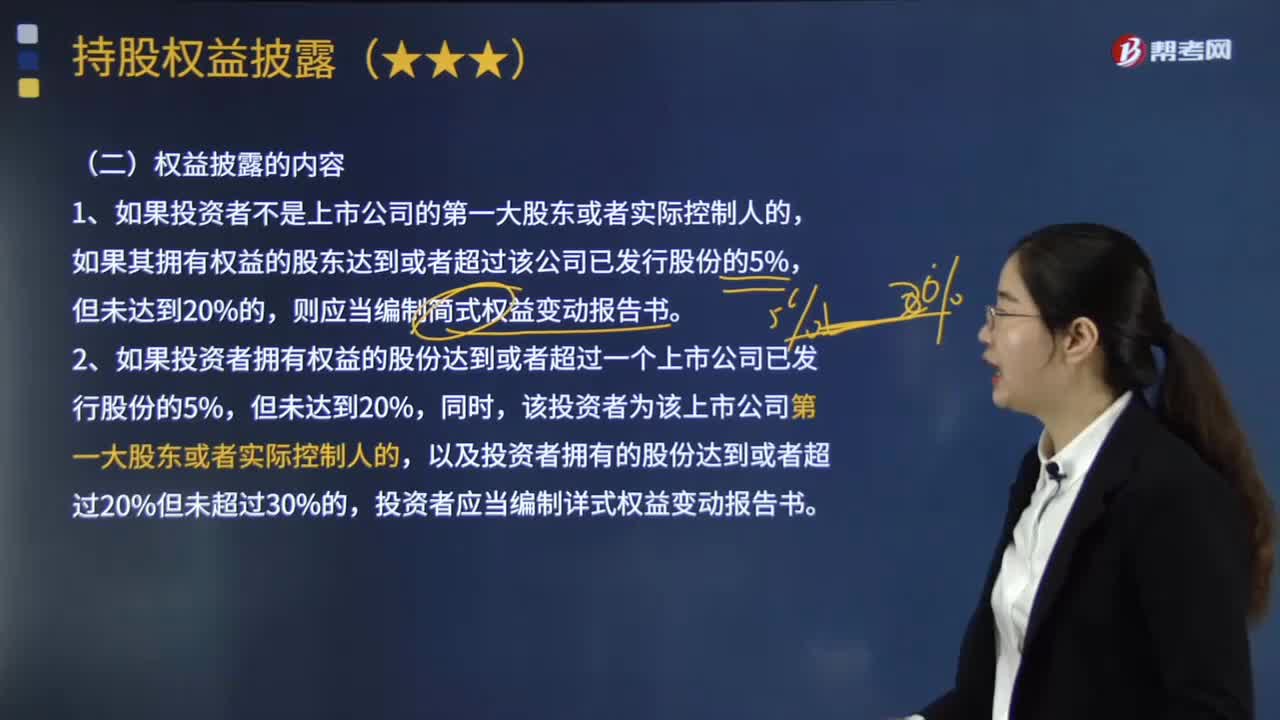

權(quán)益披露的內(nèi)容有哪些?

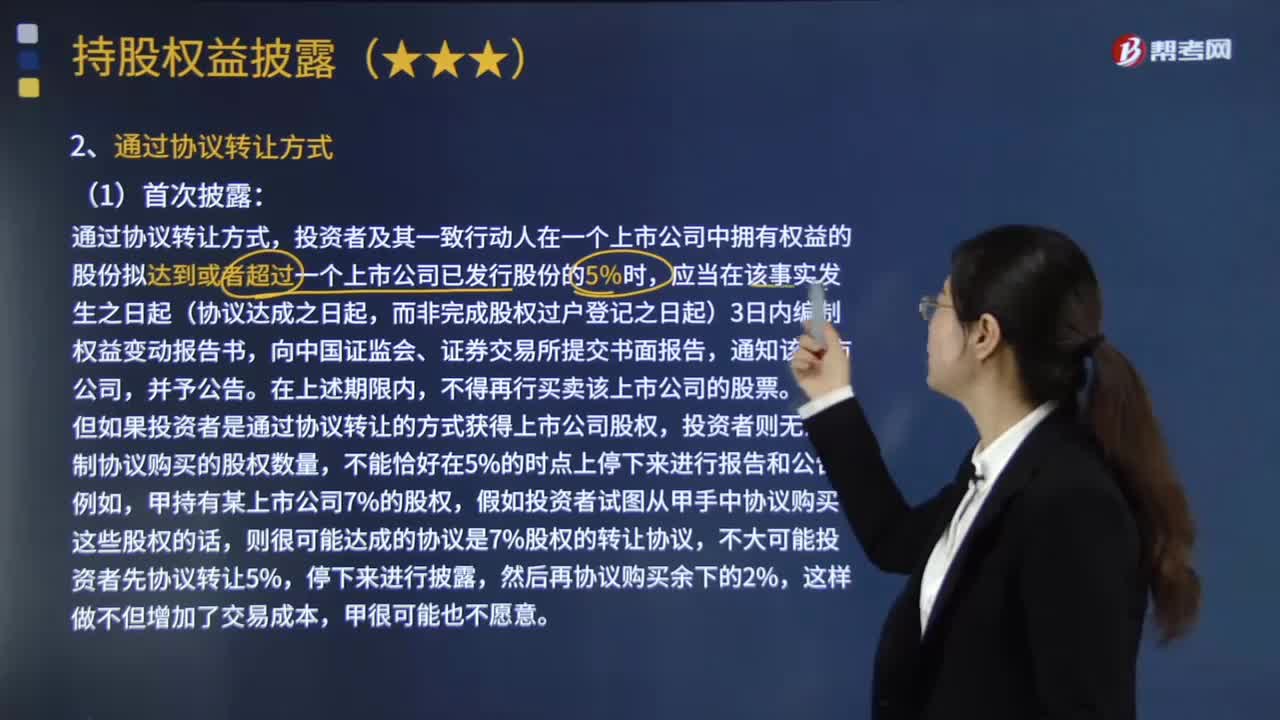

通過協(xié)議轉(zhuǎn)讓方式引起的大股東披露和權(quán)益變動披露包括哪些內(nèi)容?

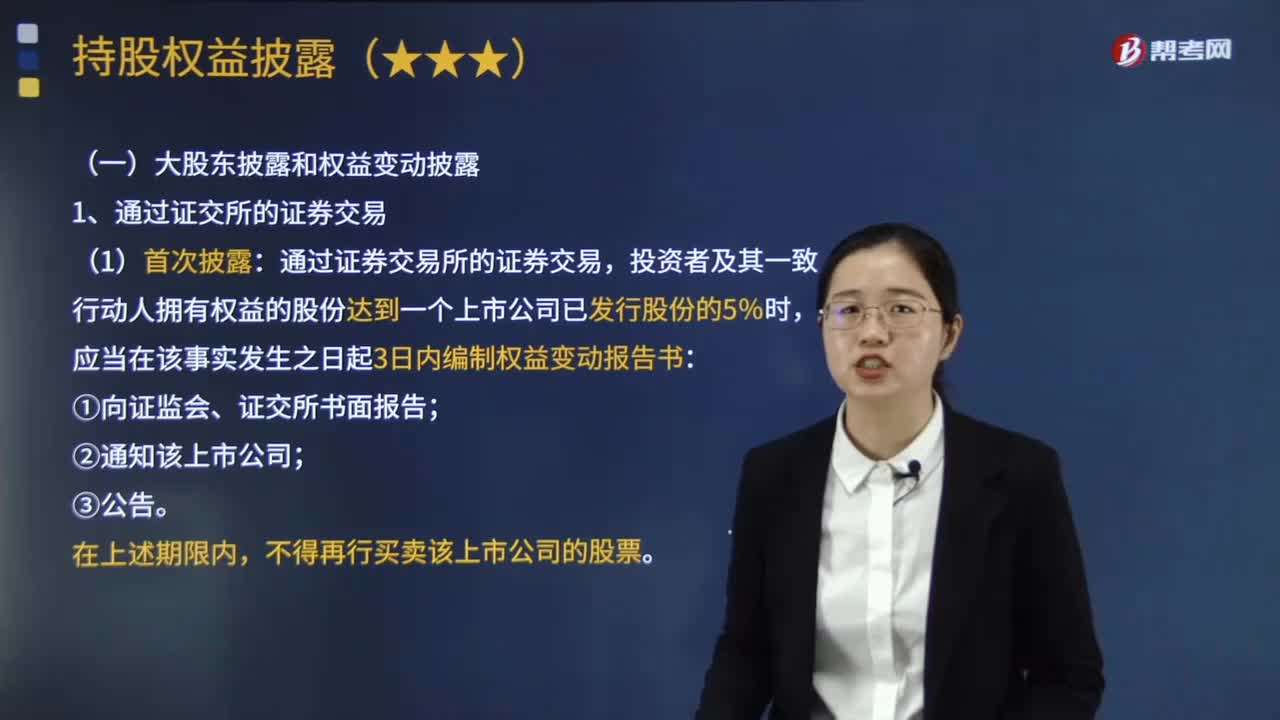

通過證交所的證券交易行為引起的大股東披露和權(quán)益變動披露包括哪些內(nèi)容?

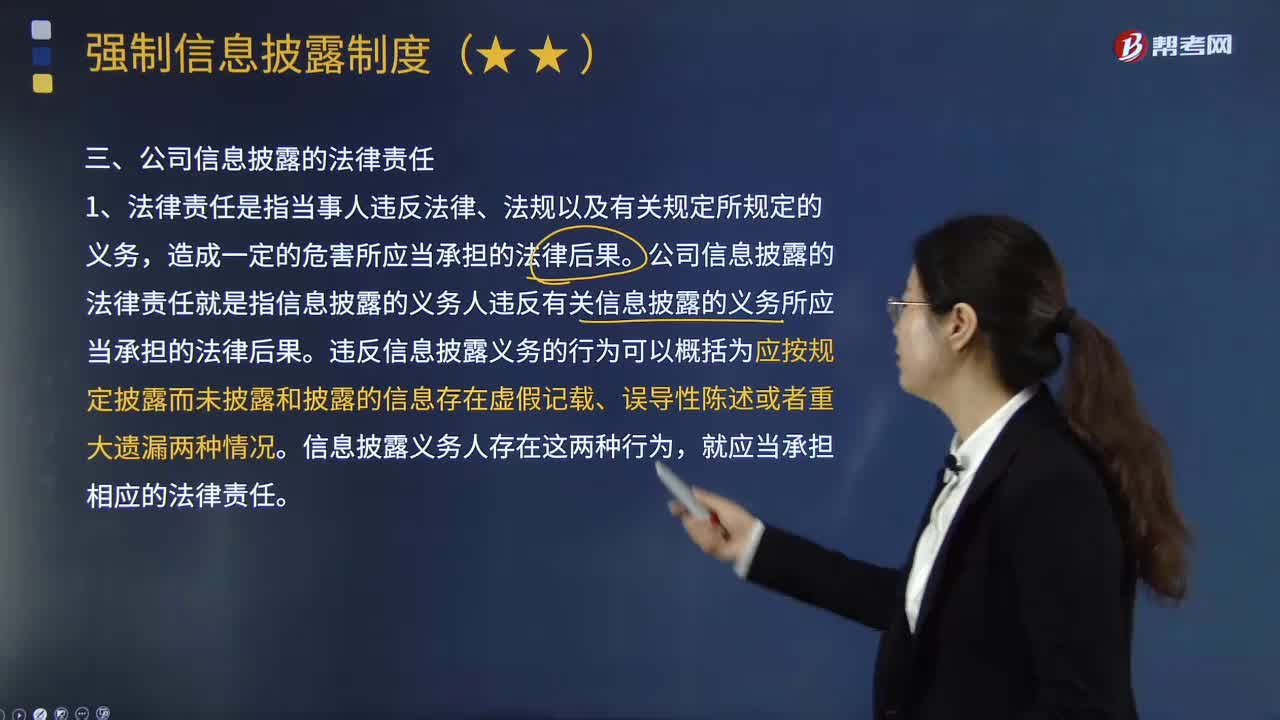

什么是公司信息披露的法律責(zé)任?

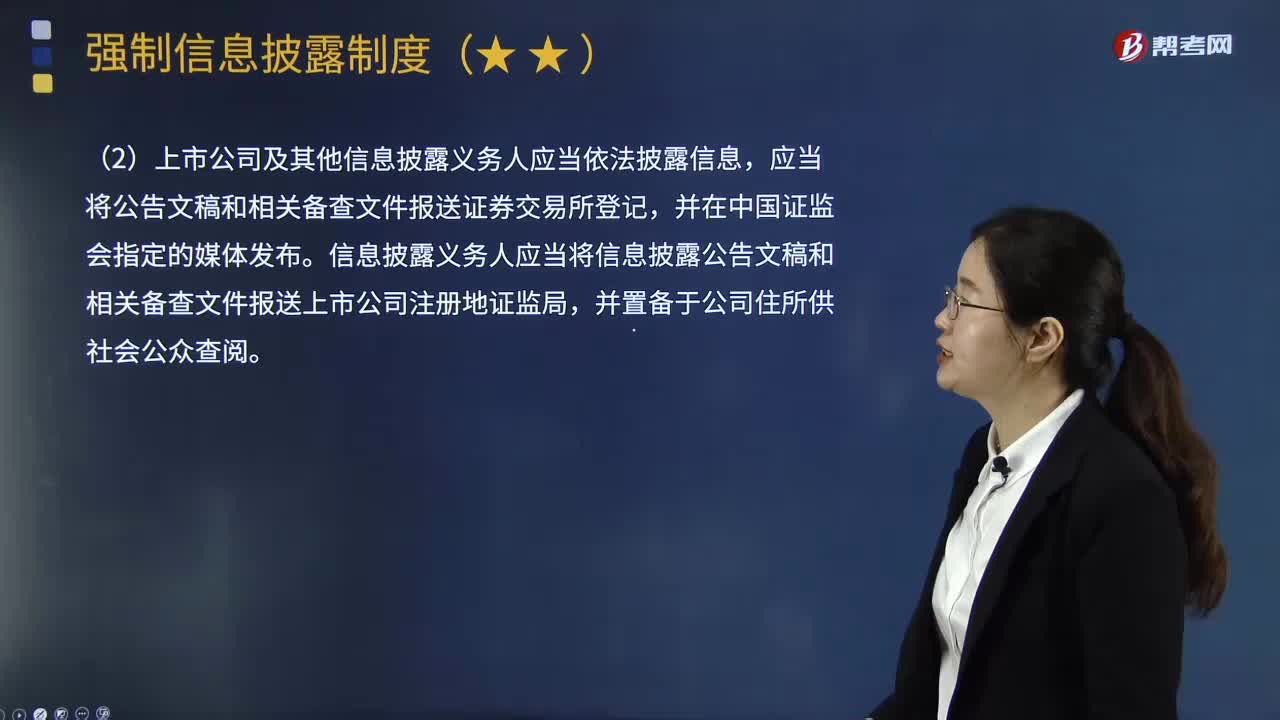

上市公司及其他信息披露義務(wù)人在信息披露工作中的職責(zé)包括哪些?

01:43

01:43

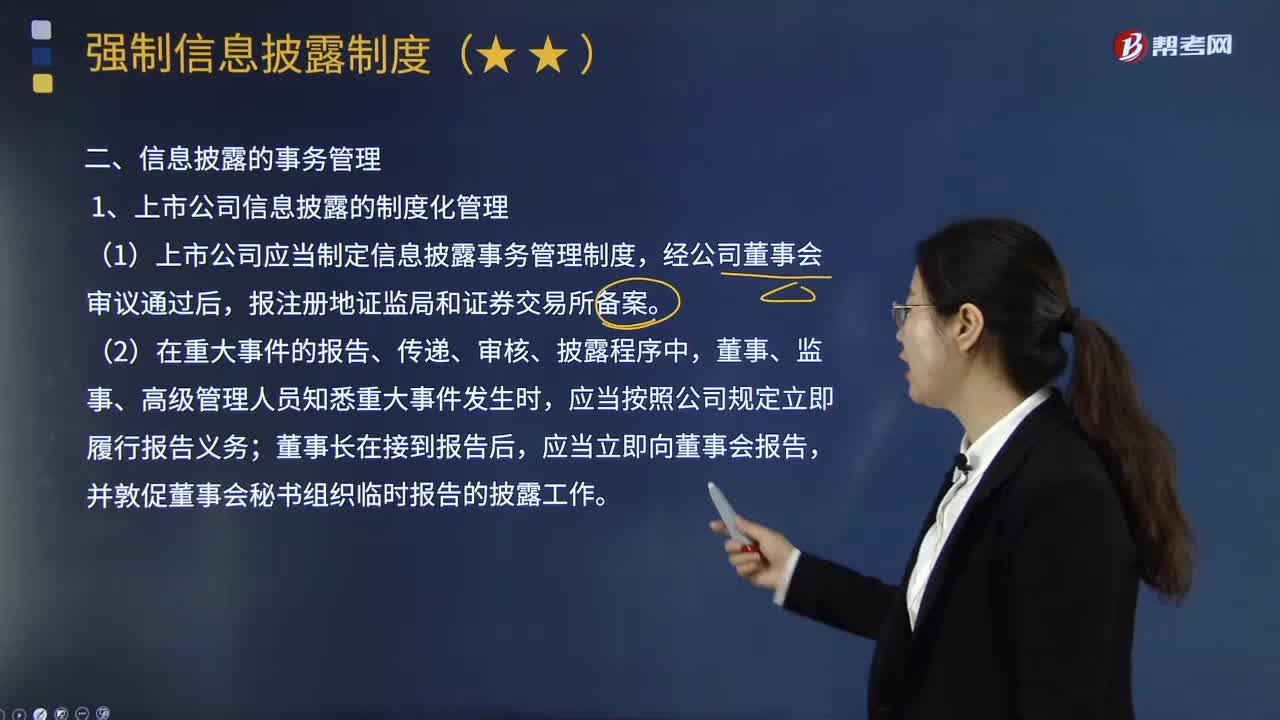

什么是上市公司信息披露的制度化管理?:什么是上市公司信息披露的制度化管理?是指證券的發(fā)行人和其他法定的負(fù)有信息公開義務(wù)的人(以下簡稱為“按照法定或約定要求將應(yīng)當(dāng)向社會公開的財(cái)務(wù)、經(jīng)營及其他有關(guān)影響證券投資者投資判斷的信息向證券監(jiān)督管理機(jī)構(gòu)和證券交易所報(bào)告,上市公司信息披露的制度化管理內(nèi)容如下:(1)上市公司應(yīng)當(dāng)制定信息披露事務(wù)管理制度,(2)在重大事件的報(bào)告、傳遞、審核、披露程序中,并敦促董事會秘書組織臨時(shí)報(bào)告的披露工作。

07:31

07:31

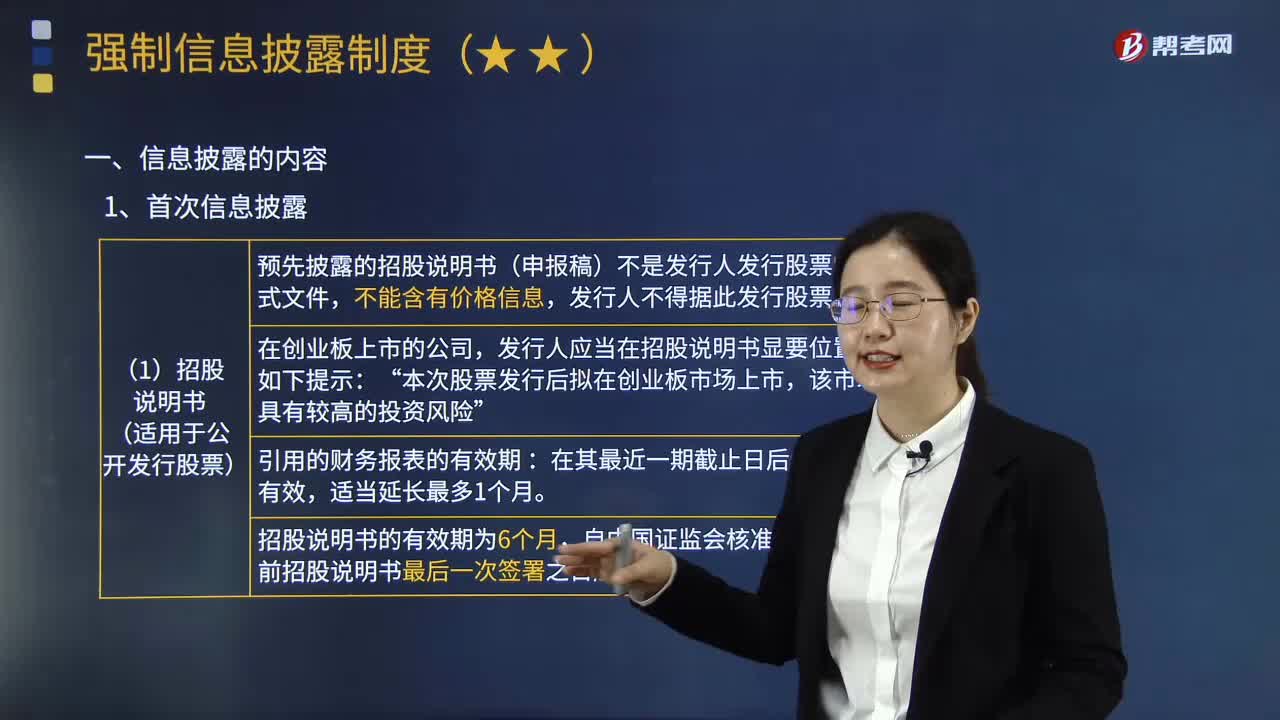

首次信息披露包括哪些內(nèi)容?:按照法定或約定要求將應(yīng)當(dāng)向社會公開的財(cái)務(wù)、經(jīng)營及其他有關(guān)影響證券投資者投資判斷的信息向證券監(jiān)督管理機(jī)構(gòu)和證券交易所報(bào)告,首次信息披露主要有招股說明書、債券募集說明書和上市公告書等。招股說明書是公開發(fā)行股票最基本的法律文件,向社會公眾公開披露公司主要事項(xiàng)以及招股情況的文件。發(fā)行人首次公開發(fā)行股票的信息主要是通過招股說明書披露:

04:34

04:34

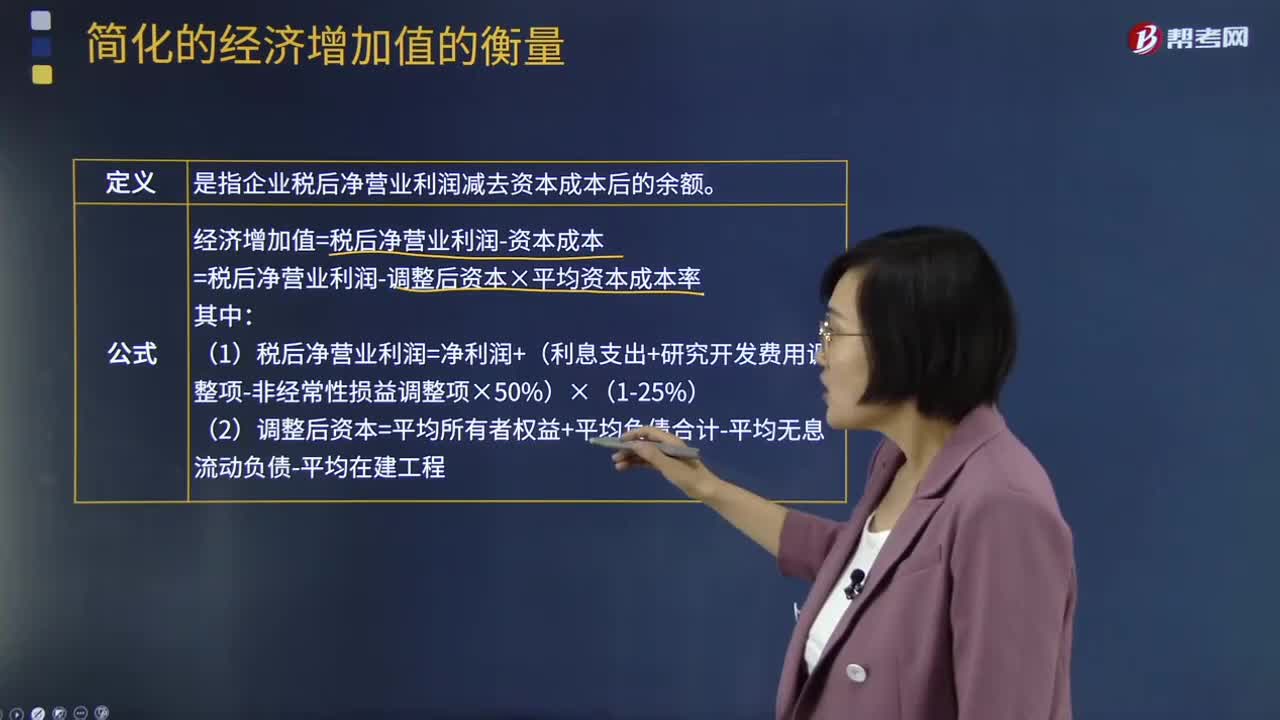

簡化的經(jīng)濟(jì)增加值的衡量的定義及公式是什么?:簡化的經(jīng)濟(jì)增加值的衡量是指企業(yè)稅后凈營業(yè)利潤減去資本成本后的余額。經(jīng)濟(jì)增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率。(1)稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費(fèi)用調(diào)整項(xiàng)-非經(jīng)常性稅前收益)×(1-25%):非經(jīng)常性稅前收益是指企業(yè)通過變賣主業(yè)優(yōu)質(zhì)資產(chǎn)等取得的稅前收益“(2)調(diào)整后資本=平均所有者權(quán)益+平均負(fù)債合計(jì)-平均無息流動負(fù)債-平均在建工程”

07:02

07:02

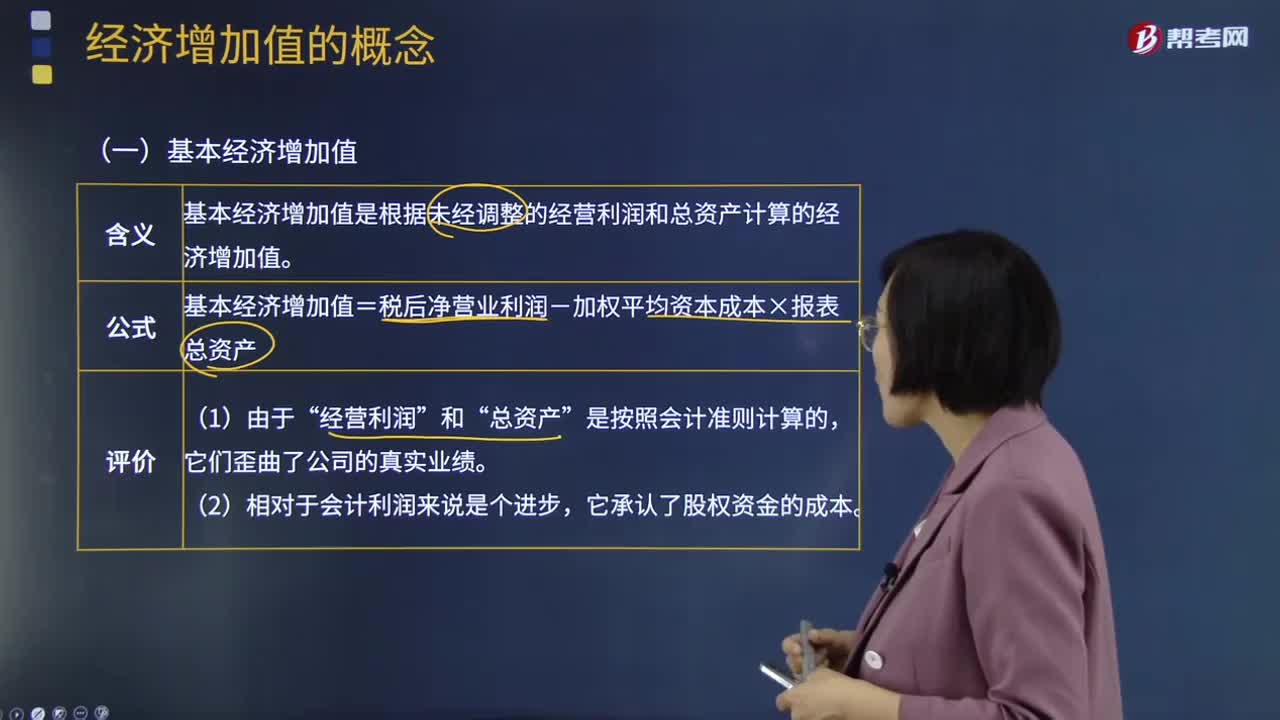

基本經(jīng)濟(jì)增加值和披露經(jīng)濟(jì)增加值分別指什么?:基本經(jīng)濟(jì)增加值是根據(jù)未經(jīng)調(diào)整的經(jīng)營利潤和總資產(chǎn)計(jì)算的經(jīng)濟(jì)增加值。基本經(jīng)濟(jì)增加值=稅后凈營業(yè)利潤-加權(quán)平均資本成本×報(bào)表總資產(chǎn)“披露的經(jīng)濟(jì)增加值是利用公開會計(jì)數(shù)據(jù)進(jìn)行十幾項(xiàng)標(biāo)準(zhǔn)的調(diào)整計(jì)算出來的。披露的經(jīng)濟(jì)增加值=調(diào)整后稅后凈營業(yè)利潤-加權(quán)平均資本成本×調(diào)整后的凈投資資本。【調(diào)整原則】所有對未來利潤有貢獻(xiàn)的支出都是投資,會計(jì)作為費(fèi)用立即將其從利潤中扣除。

00:48

00:48

工資應(yīng)發(fā)和實(shí)發(fā)的區(qū)別是什么?:工資應(yīng)發(fā)和實(shí)發(fā)的區(qū)別是什么?應(yīng)發(fā)工資,即根據(jù)勞動者付出的勞動,應(yīng)當(dāng)?shù)玫降墓べY待遇。實(shí)發(fā)工資,也稱應(yīng)得工資,即勞動者應(yīng)當(dāng)實(shí)際得到或者用人單位應(yīng)當(dāng)實(shí)際支付給勞動者的工資報(bào)酬。區(qū)別:應(yīng)發(fā)工資扣除五險(xiǎn)一金個人部分,扣除個人所得稅(如果達(dá)到標(biāo)準(zhǔn)的話),扣除其它費(fèi)用(比如個別單位的住宿費(fèi)、住宿水電費(fèi)等)后剩余的實(shí)際拿到手的工資就是實(shí)發(fā)工資。

02:10

02:10

怎么判斷虛假陳述的實(shí)施之日和披露日、更正日?:怎么判斷虛假陳述的實(shí)施之日和披露日、更正日?投資者在虛假陳述實(shí)施日及以后,在虛假陳述揭露日或者更正日及以后,虛假陳述實(shí)施日:在指定信息披露媒體發(fā)布虛假陳述文件的日期,即可確定為虛假陳述實(shí)施日;則以法定期限的最后一個期日為虛假陳述實(shí)施日。隱瞞和不履行信息披露義務(wù)的法定期限的最后一個期日”虛假陳述揭露日。(2)媒體的揭露行為是否可以作為虛假陳述揭露日;則可以認(rèn)定其揭露行為的時(shí)日為虛假陳述揭露日。

00:44

00:44

信息披露義務(wù)的強(qiáng)制性和自愿性強(qiáng)制和自愿不是對立的嗎?怎么理解?:信息披露義務(wù)的強(qiáng)制性和自愿性強(qiáng)制和自愿不是對立的嗎?怎么理解?強(qiáng)制性信息披露是指法規(guī)規(guī)定的披露事項(xiàng),不披露會遭到處罰。自愿性信息披露是指除強(qiáng)制性披露的信息之外,上市公司基于公司形象、投資者關(guān)系、回避訴訟風(fēng)險(xiǎn)等動機(jī)主動披露的信息,如管理者對公司長期戰(zhàn)略及競爭優(yōu)勢的評價(jià)、環(huán)境保護(hù)和社區(qū)責(zé)任、公司實(shí)際運(yùn)作數(shù)據(jù)、前瞻性預(yù)測信息、公司治理效果等。兩者并不矛盾。

00:19

00:19

系統(tǒng)選樣跟簡單隨機(jī)選樣有什么區(qū)別呢?:系統(tǒng)選樣跟簡單隨機(jī)選樣有什么區(qū)別呢?系統(tǒng)選樣就是確定一個起點(diǎn)之后,隔幾個選取一個樣本。簡單隨機(jī)選樣就是根據(jù)隨機(jī)數(shù)列表或者計(jì)算機(jī)隨機(jī)選,也是隨機(jī)。

02:19

02:19

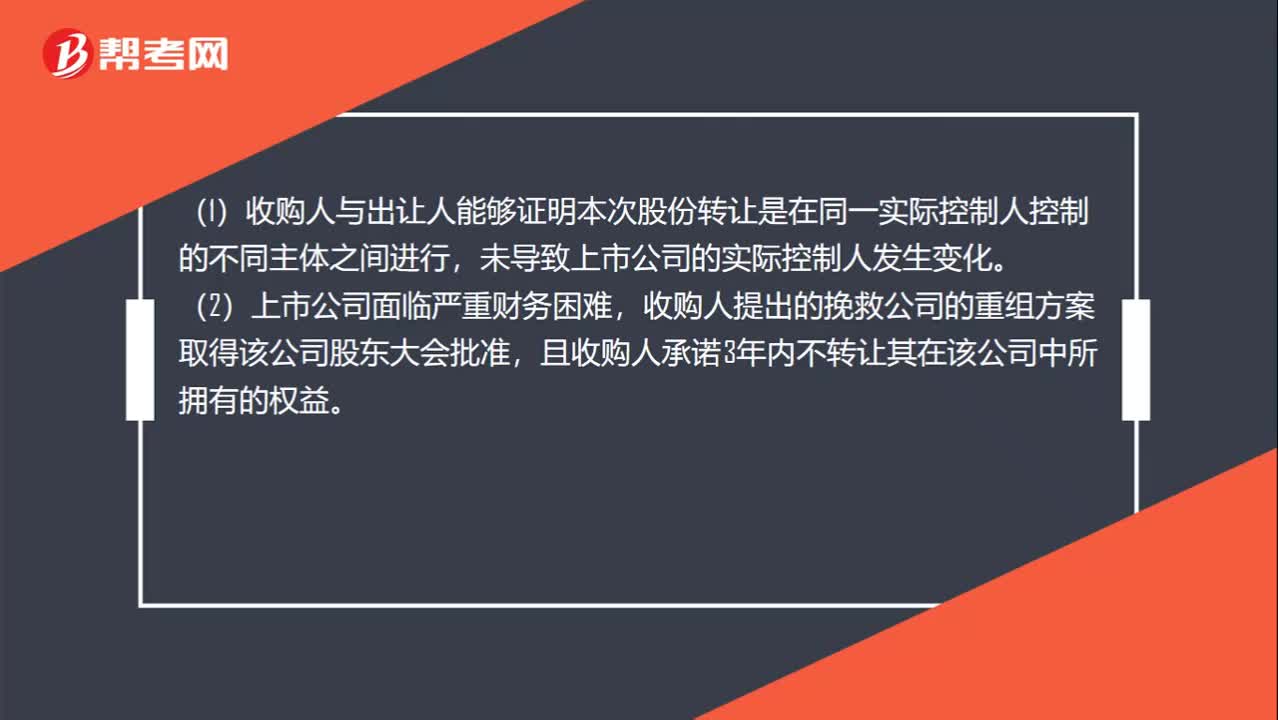

免于以要約收購和簡易程序免于發(fā)出要約收購有什么區(qū)別?:1.免于以要約收購方式增持股份的事項(xiàng),(1)收購人與出讓人能夠證明本次股份轉(zhuǎn)讓是在同一實(shí)際控制人控制的不同主體之間進(jìn)行,收購人提出的挽救公司的重組方案取得該公司股東大會批準(zhǔn),且收購人承諾3年內(nèi)不轉(zhuǎn)讓其在該公司中所擁有的權(quán)益。2.簡易程序免于發(fā)出要約收購方式增持股份的事項(xiàng),相關(guān)投資者可以向證券交易所和證券登記結(jié)算機(jī)構(gòu)申請辦理股份轉(zhuǎn)讓和過戶登記手續(xù)。

01:53

01:53

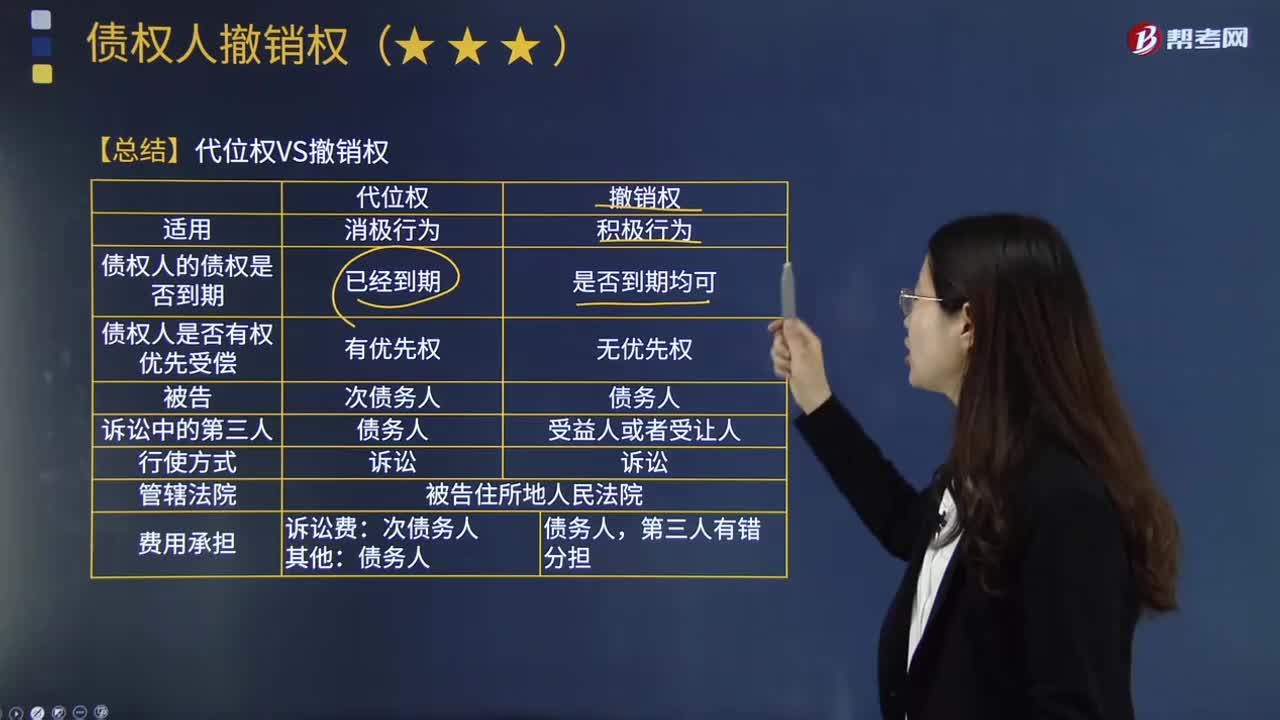

代位權(quán)和撤銷權(quán)的區(qū)別是什么?:破產(chǎn)財(cái)產(chǎn)的管理人對破產(chǎn)人在破產(chǎn)宣告前法定期間內(nèi)進(jìn)行的損害破產(chǎn)債權(quán)人共同利益的行為,撤銷權(quán)設(shè)立的宗旨在于防止債權(quán)人共同利益因破產(chǎn)人在破產(chǎn)宣告前對財(cái)產(chǎn)的不當(dāng)處分行為而受損害。破產(chǎn)宣告后因有損債權(quán)人共同利益而又可能恢復(fù)原狀或追回財(cái)產(chǎn)才被否認(rèn)撤銷。一些國家的破產(chǎn)法將得行使撤銷權(quán)的情況分為無償否認(rèn)、故意否認(rèn)、危機(jī)否認(rèn)等數(shù)種。代位權(quán)是指債務(wù)人怠于行使其對第三人(次債務(wù)人)享有的到期債權(quán)。

00:28

00:28

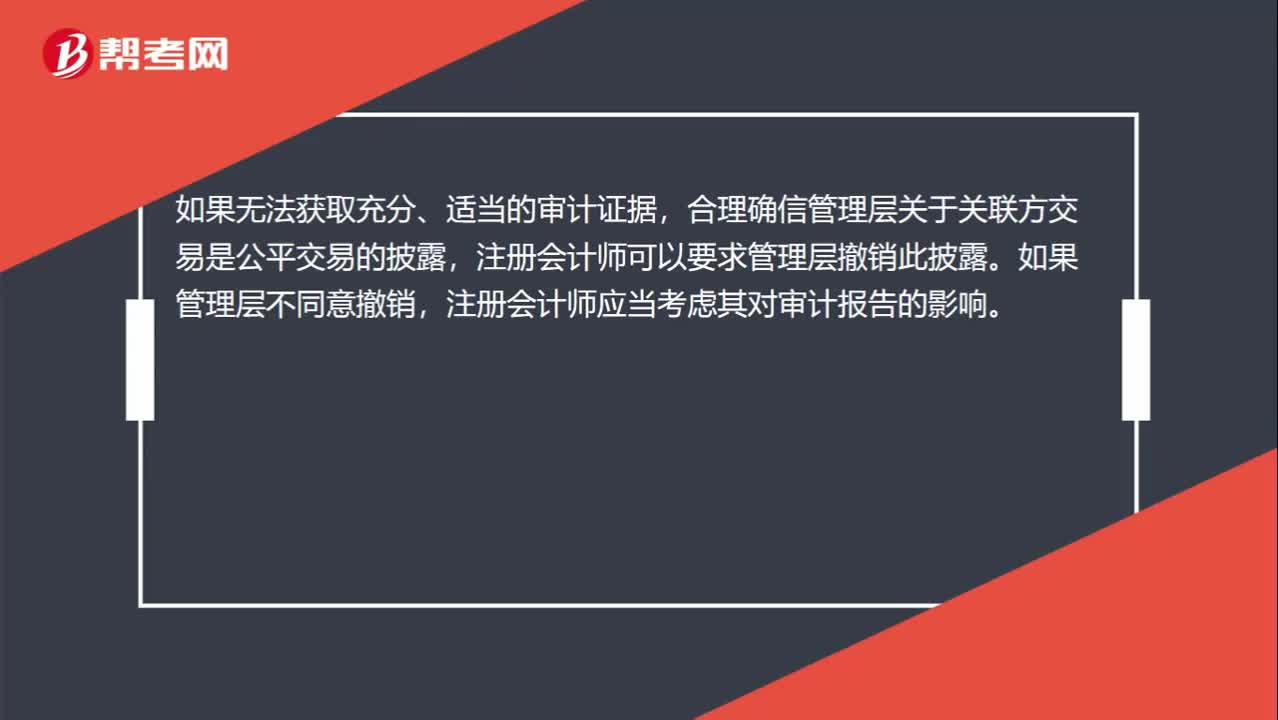

如何要求管理層撤銷披露?:如何要求管理層撤銷披露?如果無法獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù),合理確信管理層關(guān)于關(guān)聯(lián)方交易是公平交易的披露,注冊會計(jì)師可以要求管理層撤銷此披露。如果管理層不同意撤銷,注冊會計(jì)師應(yīng)當(dāng)考慮其對審計(jì)報(bào)告的影響。

01:31

01:31

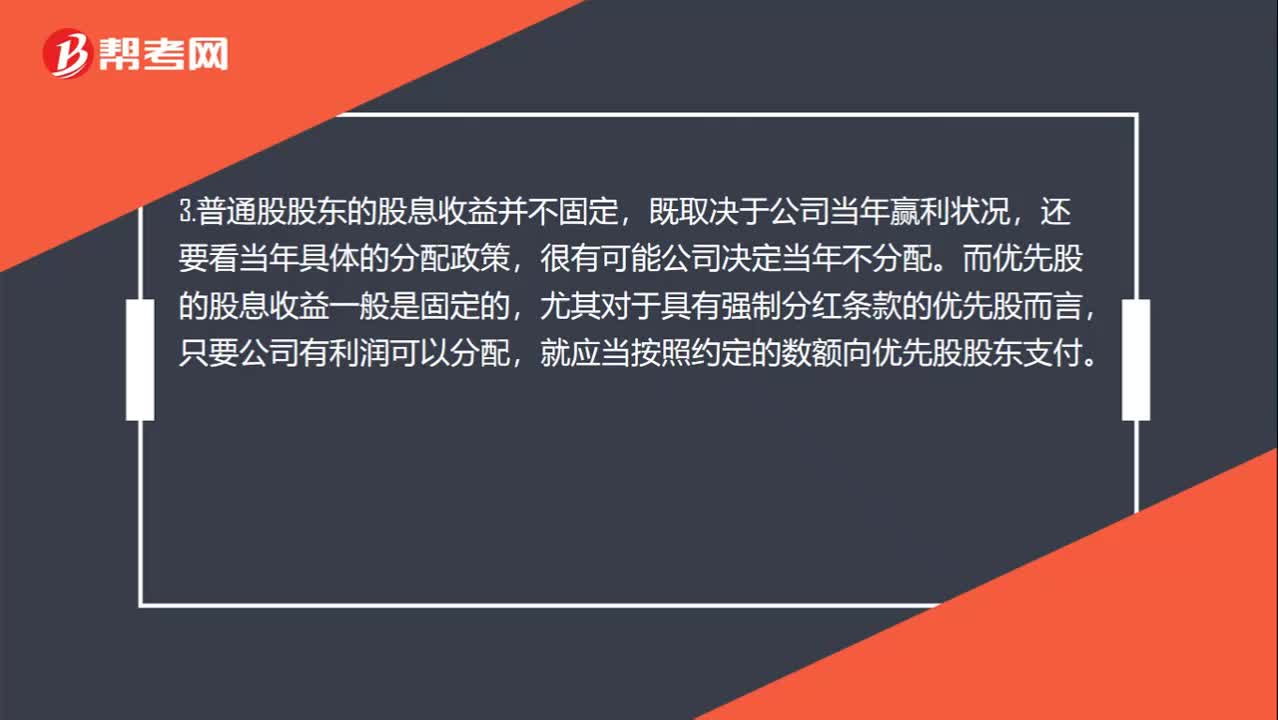

優(yōu)先股和普通股的區(qū)別是什么?:優(yōu)先股和普通股的區(qū)別是什么?享有資產(chǎn)收益、參與重大決策和選擇管理者等權(quán)利,而優(yōu)先股股東一般不參與公司的日常經(jīng)營管理。2.相對于普通股股東,優(yōu)先股股東在公司利潤和剩余財(cái)產(chǎn)的分配上享有優(yōu)先權(quán)。3.普通股股東的股息收益并不固定,而優(yōu)先股的股息收益一般是固定的,尤其對于具有強(qiáng)制分紅條款的優(yōu)先股而言,就應(yīng)當(dāng)按照約定的數(shù)額向優(yōu)先股股東支付。4.普通股股東除了獲取股息收益外。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日