下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:26

00:26攤余成本法是什么?:攤余成本法是什么?攤余成本法是指估值對象以買入成本列示,按照票面利率或商定利率并考慮其買入時的溢價與折價,在其剩余期限內(nèi)平均攤銷,每日計提收益。

00:34

00:34成本加成法公式是什么?:成本加成法公式是什么?成本加成法是指依據(jù)成本加上一定合理的費用和利潤而進行定價的方法。公平成交價格=關(guān)聯(lián)交易的合理成本×(1+可比非關(guān)聯(lián)交易成本加成率)。可比非關(guān)聯(lián)交易成本加成率=可比非關(guān)聯(lián)交易毛利可比非關(guān)聯(lián)交易成本×100%

01:44

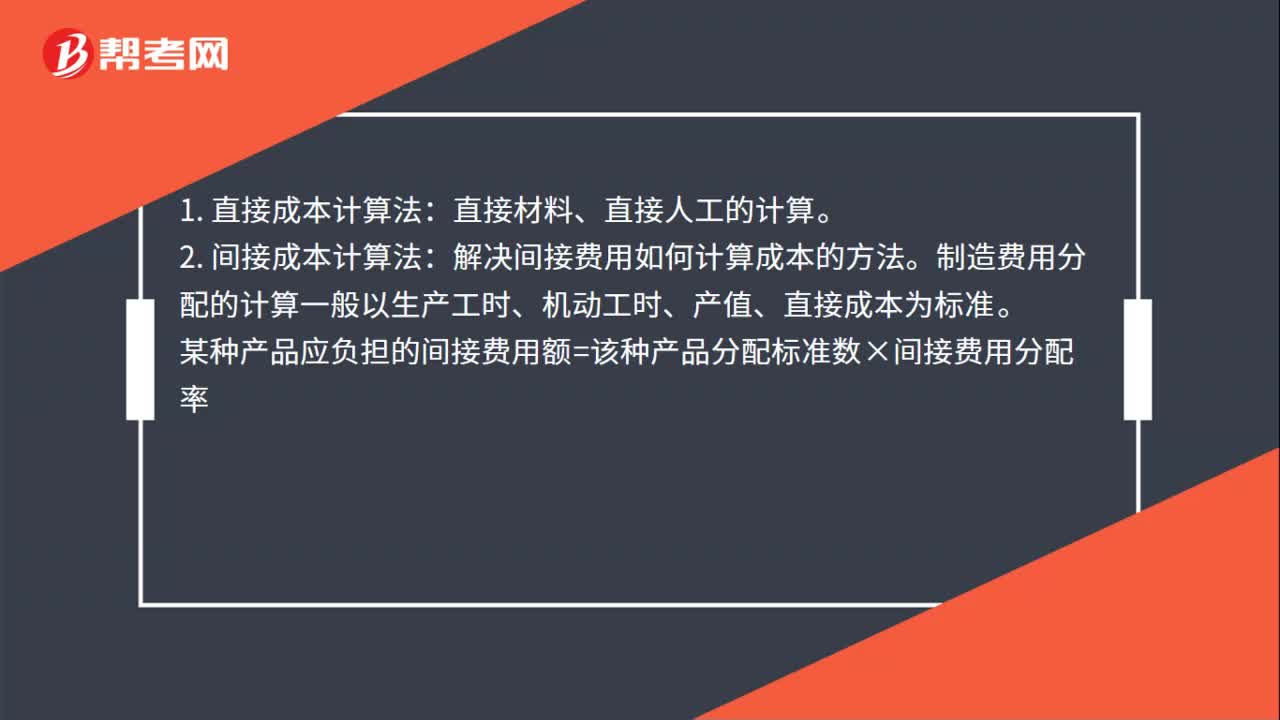

01:44成本核算方法計算公式是什么?:成本核算方法計算公式是什么?成本計算的基本方法有直接成本計算法、間接成本計算法、完工成本及未完工成本計算法:1.直接成本計算法。2.間接成本計算法。解決間接費用如何計算成本的方法。制造費用分配的計算一般以生產(chǎn)工時、機動工時、產(chǎn)值、直接成本為標準:即將各種產(chǎn)品成本按完工產(chǎn)品定額耗用量和在產(chǎn)品定額耗用量的比例分別成本項目計算劃分完工產(chǎn)品和在產(chǎn)品成本的方法。(3)在產(chǎn)品定額成本扣除法

08:28

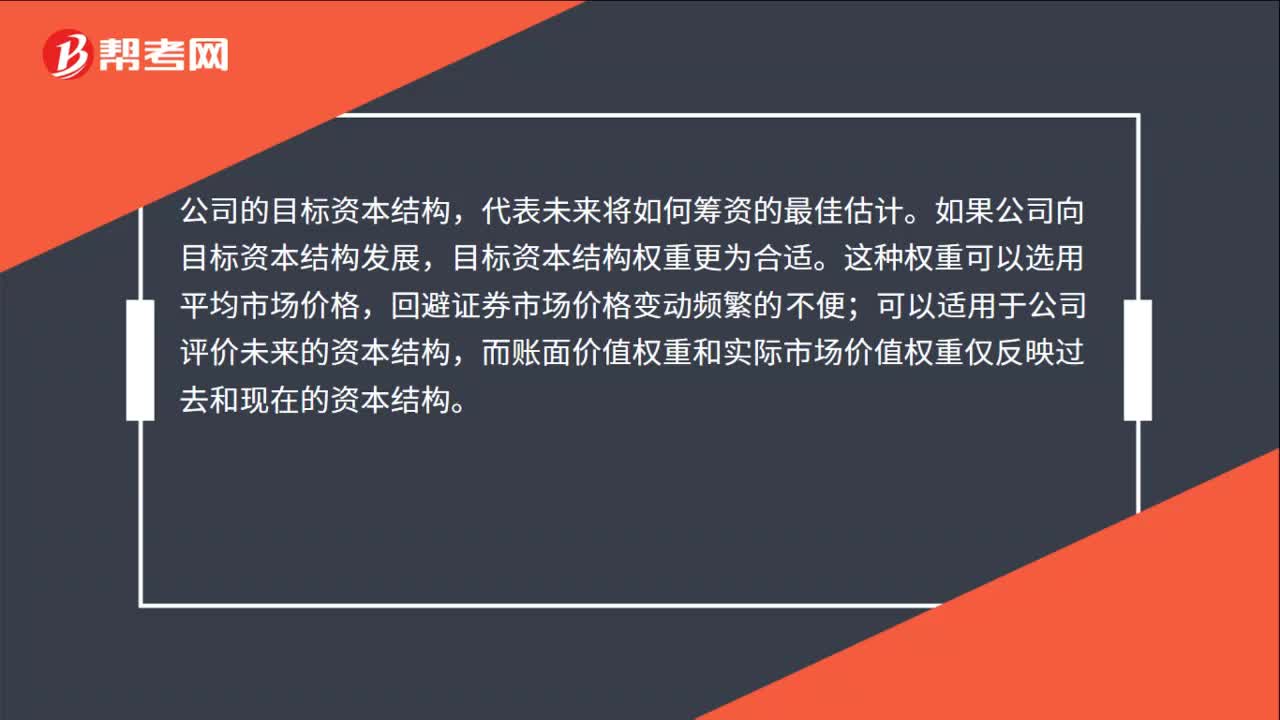

08:28加權(quán)平均資本成本是怎么計算的?:加權(quán)平均資本成本是怎么計算的?加權(quán)平均資本成本的計算方法:計算公司的加權(quán)平均資本成本,計算出的加權(quán)平均資本成本數(shù)額也是經(jīng)常變化的:指根據(jù)按市場價值計量的目標資本結(jié)構(gòu)衡量每種資本要素的比例;【例題·計算分析題】ABC公司按平均市場價值計量的目標資本結(jié)構(gòu)是,A.計算加權(quán)平均資本成本時,理想的做法是按照以市場價值計量的目標資本結(jié)構(gòu)的比例計量每種資本要素的權(quán)重,B.計算加權(quán)平均資本成本時。

05:21

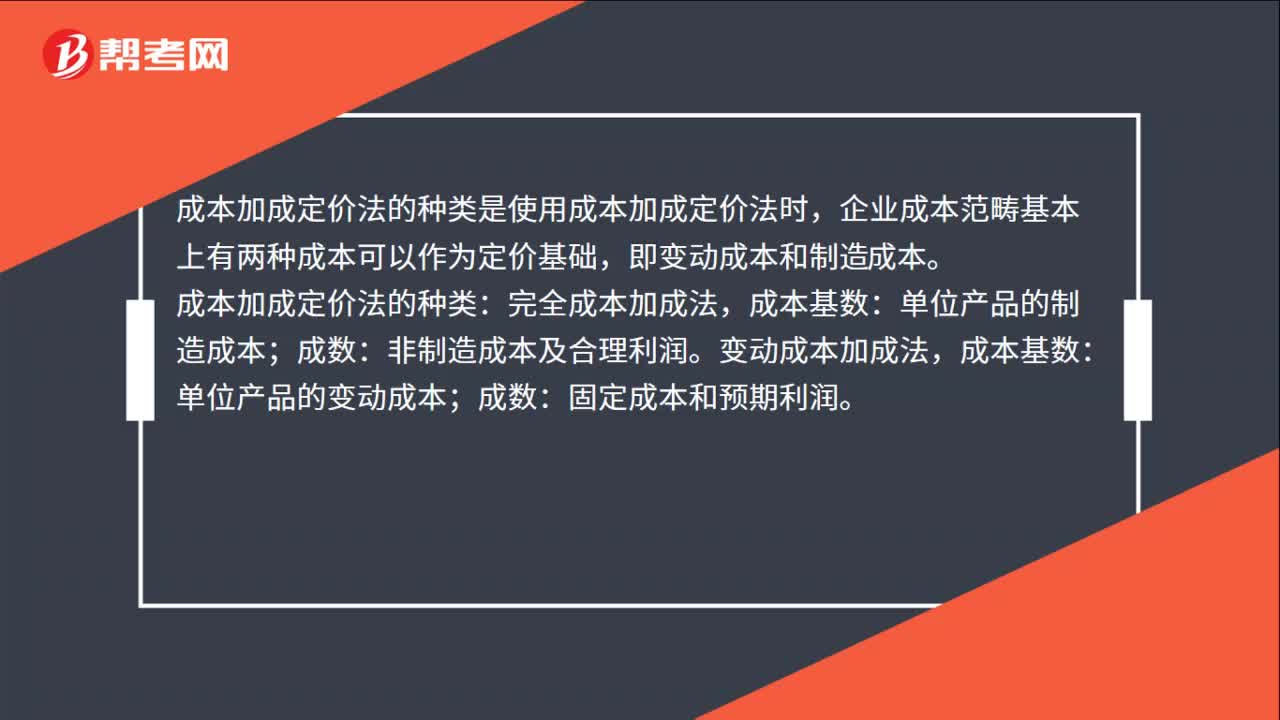

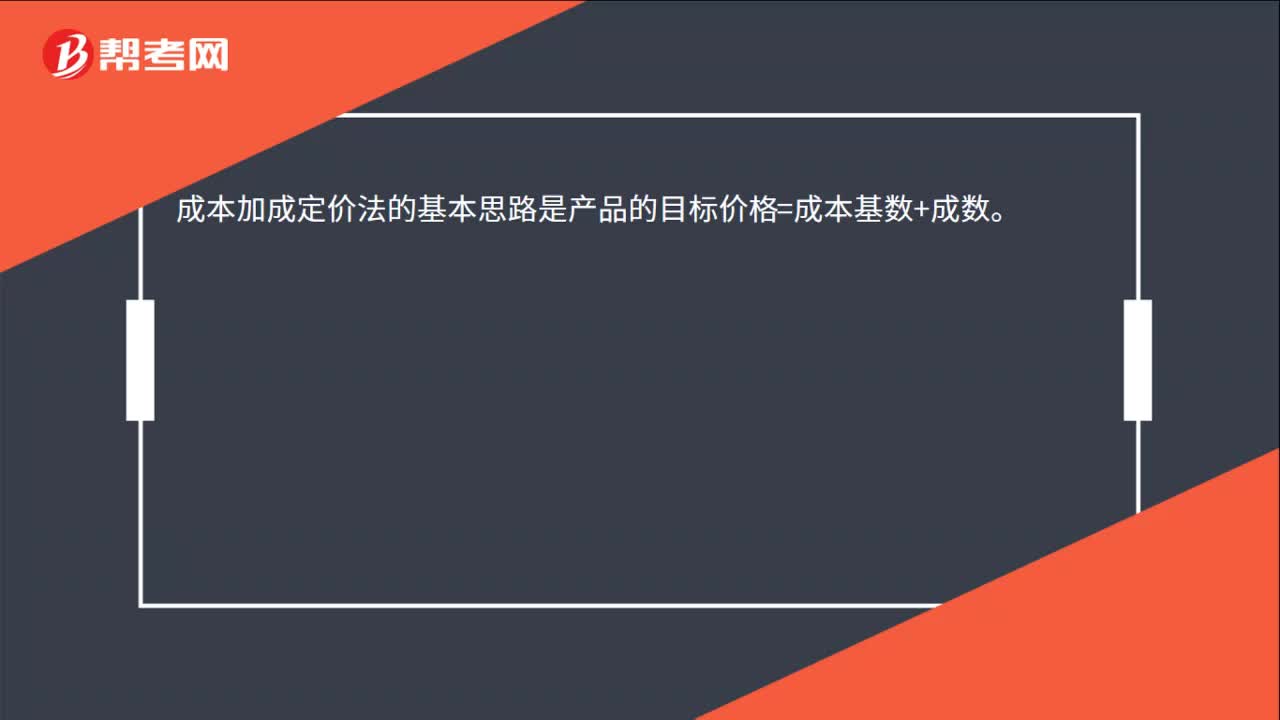

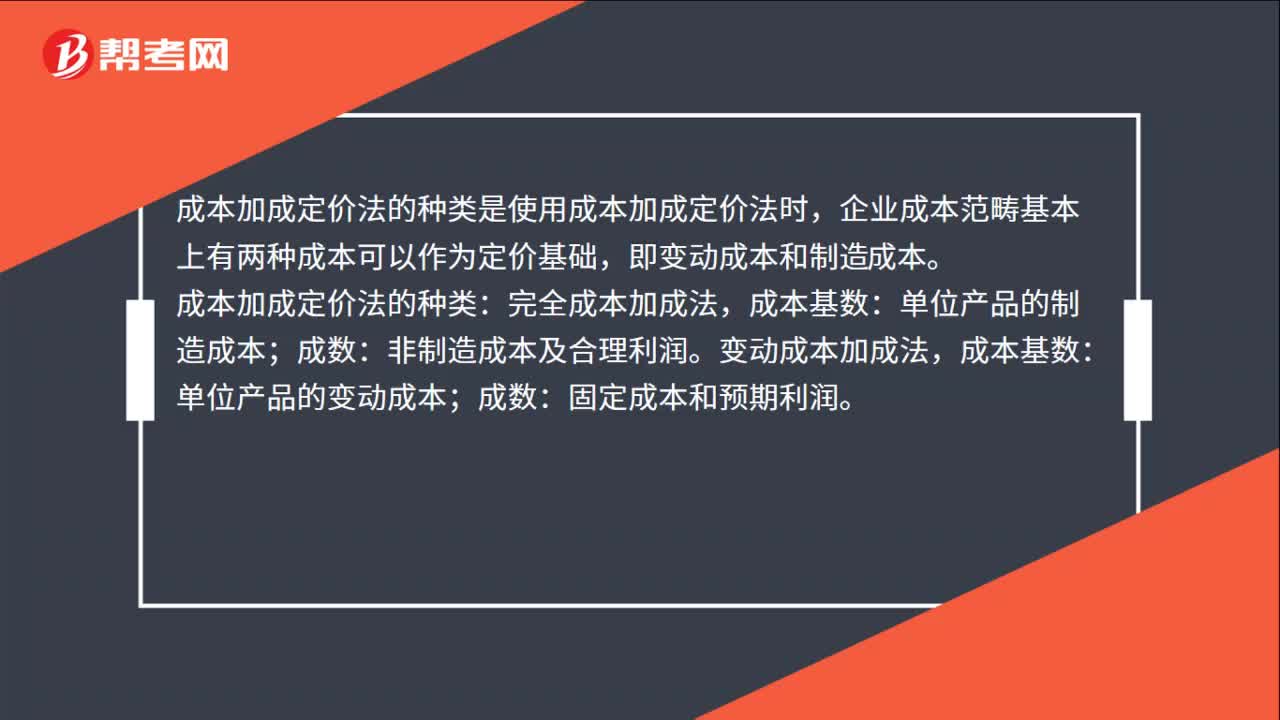

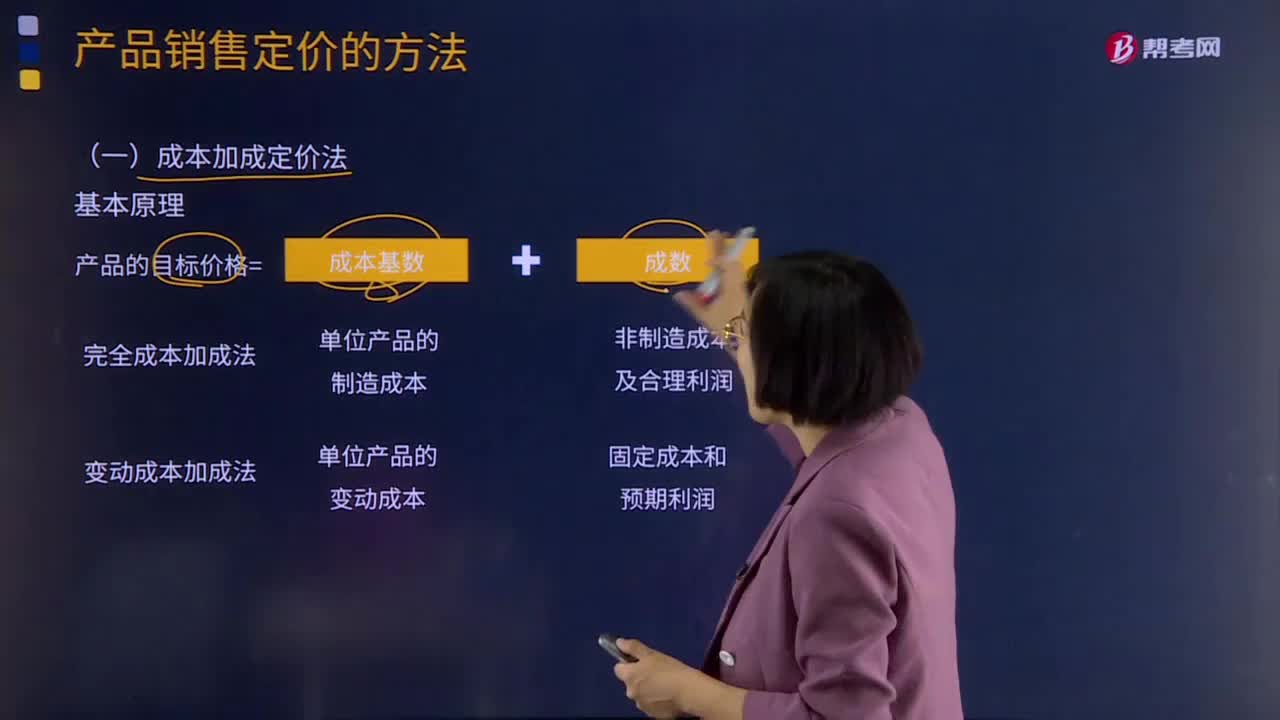

05:21成本加成定價法是指什么?:成本加成定價法的基本思路是先計算成本基數(shù),成本加成定價法可以分為完全成本加成法和變動成本加成法。成本基數(shù)為單位產(chǎn)品的制造成本。【提示】以這種制造成本進行加成,的內(nèi)容應該包括非制造成本及合理利潤”2.變動成本加成法。企業(yè)采用變動成本加成,成本基數(shù)為單位產(chǎn)品的變動成本,加成的部分要求彌補全部的固定成本,應該考慮是否涵蓋了全部的固定成本和預期利潤。用完全成本加成法計算產(chǎn)品目標銷售價格。

05:00

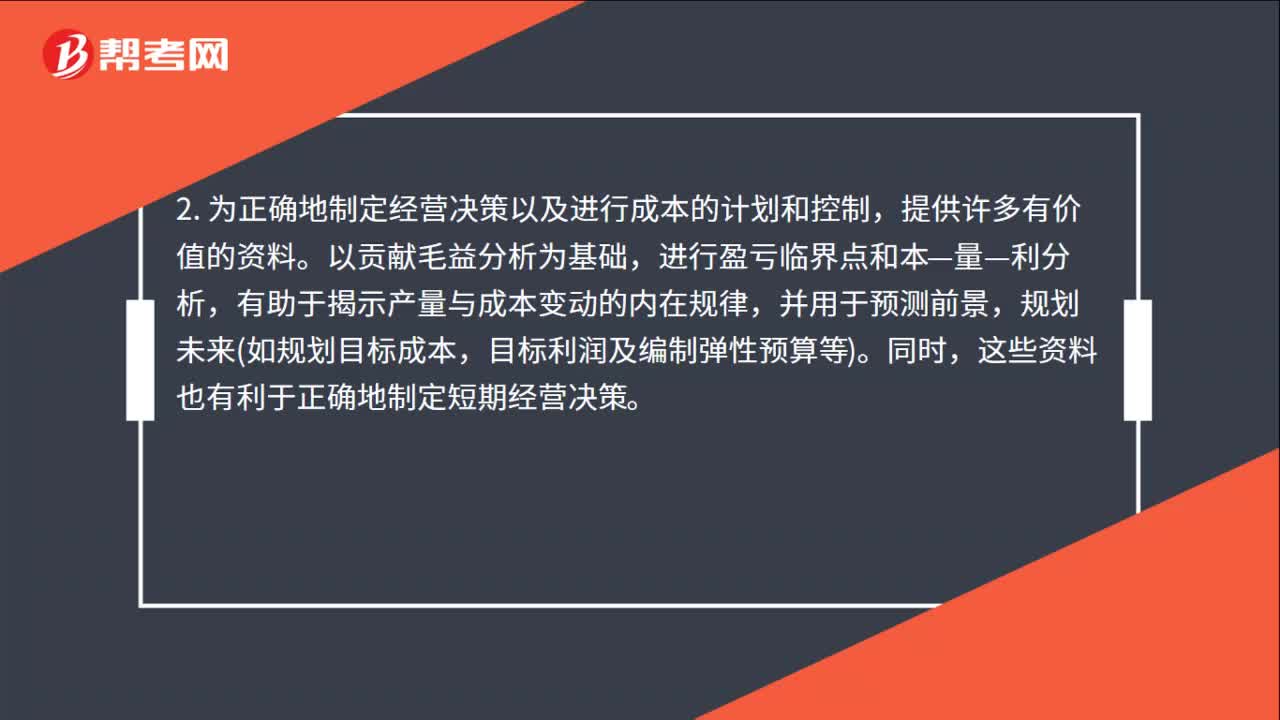

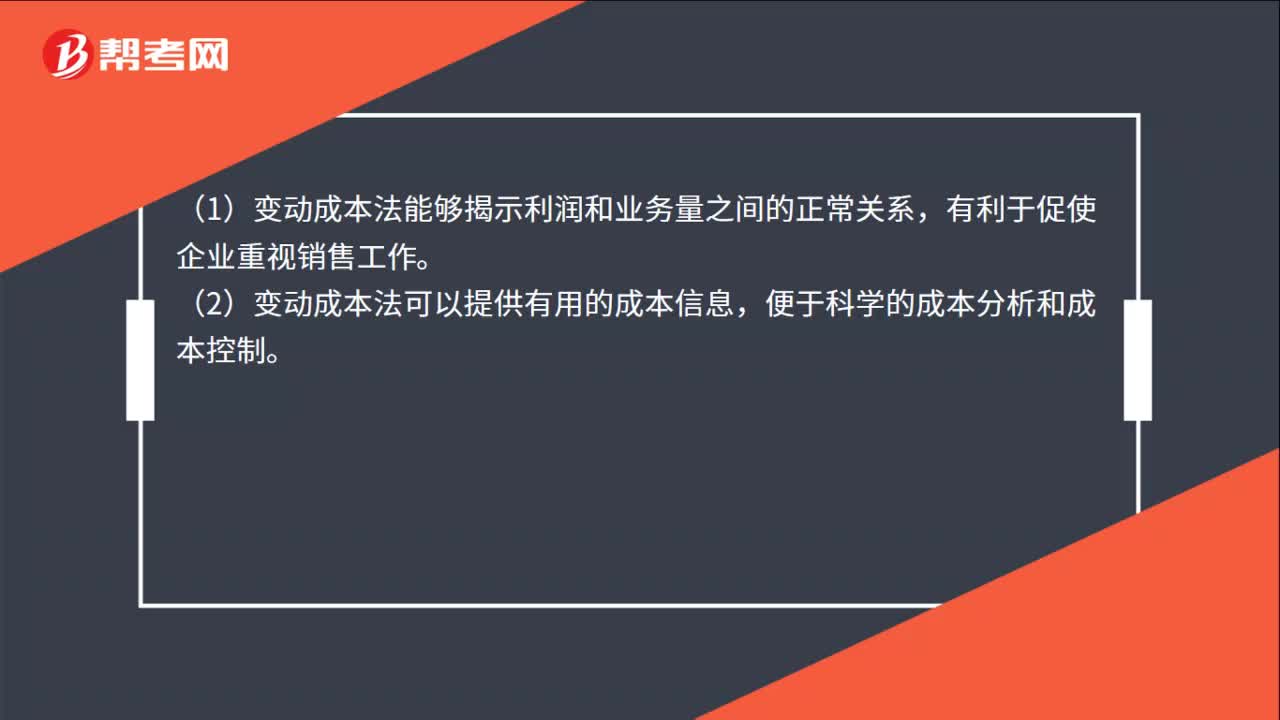

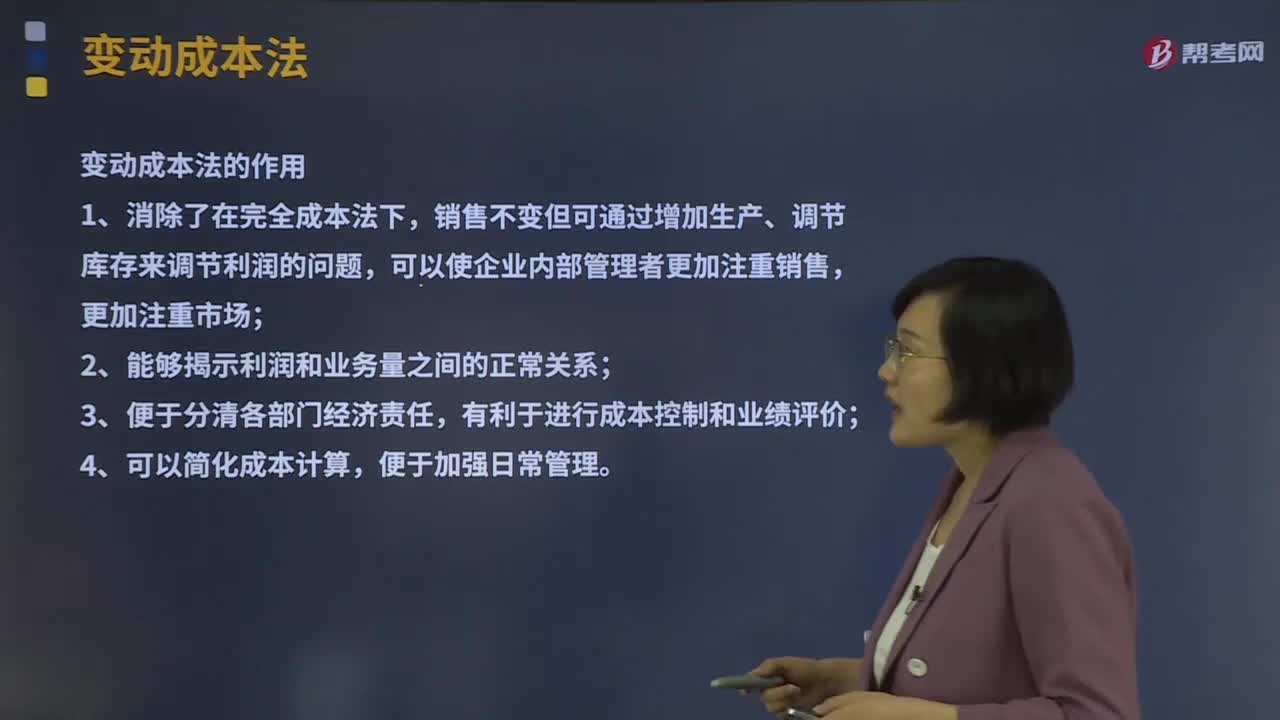

05:00變動成本法是指什么?:變動成本法也稱直接成本法、邊際成本法。產(chǎn)品成本只包括直接材料、直接人工和變動制造費用,變動成本法是在組織常規(guī)的成本計算過程中,以成本性態(tài)分析為前提條件,只將變動生產(chǎn)成本作為產(chǎn)品成本的構(gòu)成內(nèi)容,并按貢獻式損益確定程序計算損益的一種成本計算模式。變動成本法的作用:【2011年注冊會計師考試真題】如果企業(yè)采用變動成本法核算產(chǎn)品成本,C.直接材料、直接人工、變動制造費用

07:47

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費用更準確地分配到產(chǎn)品和服務的一種成本計算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計算的要大,【例題·多選題】下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計算方法(以產(chǎn)量為基礎的完全成本計算方法)比較的說法中。A.傳統(tǒng)的成本計算方法對全部生產(chǎn)成本進行分配,作業(yè)成本法只對變動成本進行分配,B.傳統(tǒng)的成本計算方法按部門歸集間接費用。

06:48

06:48聯(lián)產(chǎn)品加工成本的分配是指什么?:聯(lián)合成本分配率=待分配聯(lián)合成本÷各聯(lián)產(chǎn)品分配標準合計,某聯(lián)產(chǎn)品應分配聯(lián)合成本=聯(lián)合成本分配率×該聯(lián)產(chǎn)品分配標準,其中A產(chǎn)品的銷售價格總額為1 800萬元。B產(chǎn)品的銷售價格總額為1 200萬元。采用售價法分配聯(lián)合成本,加工后C產(chǎn)品的銷售價格總額為1。采用可變現(xiàn)凈值法分配聯(lián)合成本C產(chǎn)品分配的聯(lián)合成本=4002 500×1 500=240(萬元)

01:43

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費用的發(fā)生與產(chǎn)品的關(guān)系可將費用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關(guān)的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費用等。【提示】制造成本與非制造成本是針對成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計入到產(chǎn)品成本中的成本,當產(chǎn)品成本計算方法采用制造成本法時。

02:20

02:20資本成本比較法是指什么?:資本成本比較法是指什么?資本成本比較法是指在不考慮各種融資方式在數(shù)量和比例上的約束以及財務風險差異時,通過計算各種基于市場價值的長期融資組合方案的加權(quán)平均資本成本,并根據(jù)計算結(jié)果選擇加權(quán)平均資本成本最小的融資方案,確定為相對最優(yōu)的資本結(jié)構(gòu)。為大家說明這個知識點在考試中的應用,【例題·計算分析題】某企業(yè)初始成立時需要資本總額為7 000萬元,將表中的數(shù)據(jù)帶入計算三種不同籌資方案的加權(quán)平均資本成本。

01:42

01:42發(fā)出存貨成本計量的移動加權(quán)平均法是指什么?:發(fā)出存貨成本計量的移動加權(quán)平均法是指什么?移動加權(quán)平均法指企業(yè)按實際成本進行材料明細分類核算時,以各批材料收入數(shù)量和上批結(jié)余材料數(shù)量為權(quán)數(shù),計算材料平均單位成本的一種方法。每購進一批材料需重新計算一次加權(quán)平均單價,據(jù)以作為領(lǐng)用材料的單位成本。存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數(shù)量+本次進貨數(shù)量),本次發(fā)出存貨成本=本次發(fā)貨數(shù)量×本次發(fā)貨前存貨單位成本。

07:25

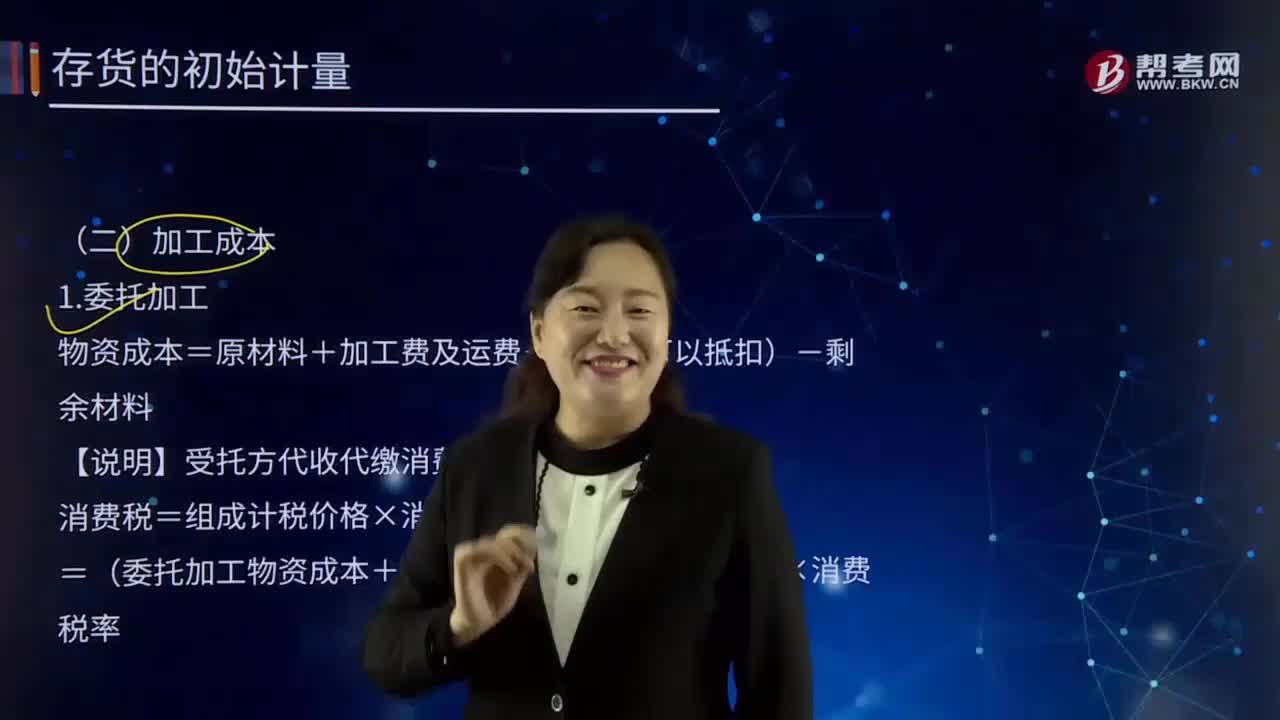

07:25如何理解加工成本?:指產(chǎn)品在加工過程中發(fā)生的除原材料成本以外的各項成本。生產(chǎn)工人工資、提取的職工福利基金、燃料及動力費、車間經(jīng)費、企業(yè)管理費等。加工成本有產(chǎn)成品加工成本和在制品或半成品加工成本之分。物資成本=原材料+加工費及運費+稅(不可以抵扣)-剩余材料:【說明】受托方代收代繳消費稅;消費稅=組成計稅價格×消費稅率,=(委托加工物資成本+加工費)/(1-消費稅率)×消費稅率;甲公司為一般納稅人委托乙公司加工煙絲:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日