注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

13:10

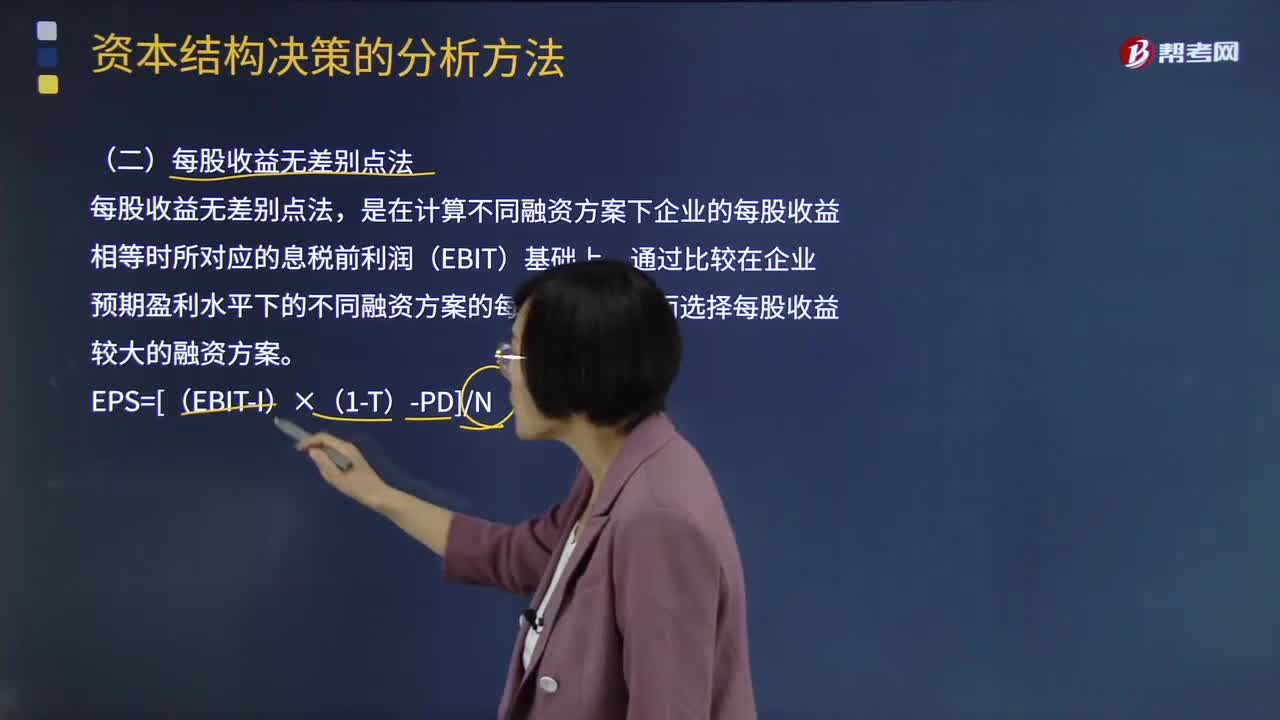

13:10什么是每股收益無差別點(diǎn)法?:是在計(jì)算不同融資方案下企業(yè)的每股收益相等時(shí)所對(duì)應(yīng)的息稅前利潤(rùn)(EBIT)基礎(chǔ)上,通過比較在企業(yè)預(yù)期盈利水平下的不同融資方案的每股收益,進(jìn)而選擇每股收益較大的融資方案。【注意】有的題目也會(huì)要求計(jì)算每股收益無差別點(diǎn)的營業(yè)收入:選擇每股收益最大的融資方案;(1)計(jì)算長(zhǎng)期債務(wù)和普通股籌資方式的每股收益無差別點(diǎn),(2)計(jì)算優(yōu)先股和普通股籌資的每股收益無差別點(diǎn),即長(zhǎng)期債務(wù)和普通股籌資方式的每股收益無差別點(diǎn)。

04:13

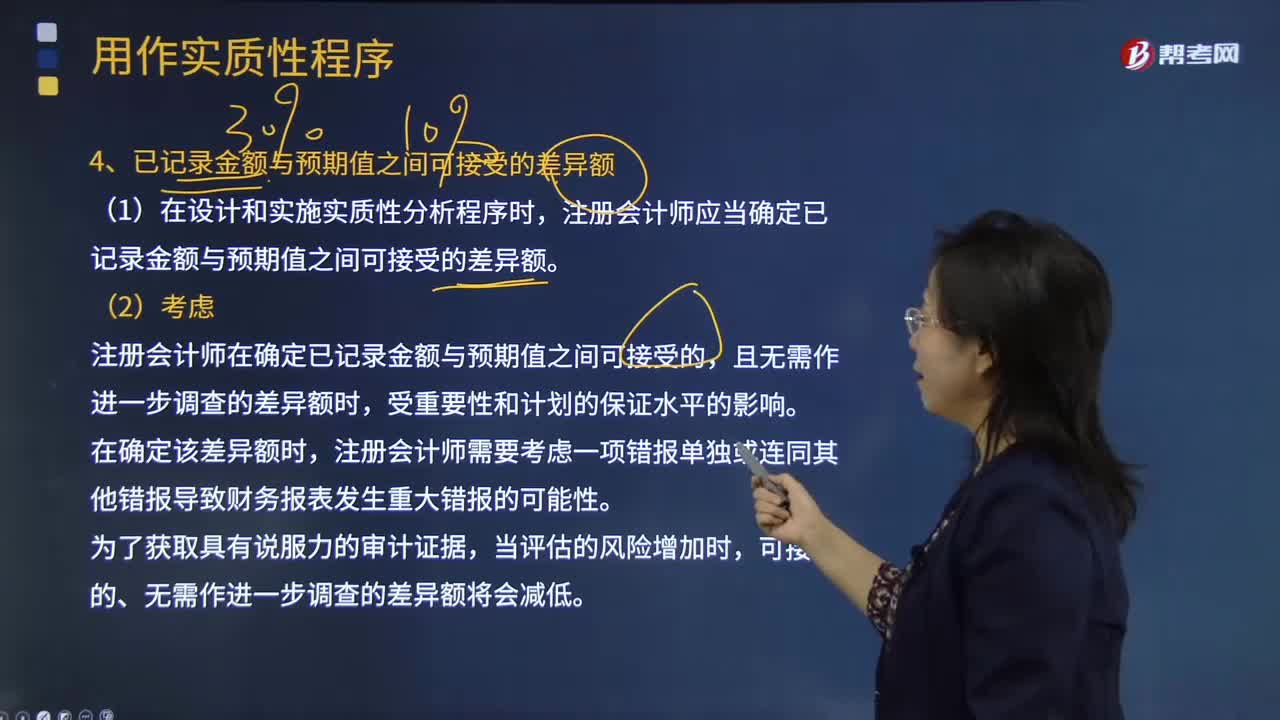

04:13注冊(cè)會(huì)計(jì)師已記錄金額與預(yù)期值之間可接受的差異額的含義是什么?:注冊(cè)會(huì)計(jì)師已記錄金額與預(yù)期值之間可接受的差異額的含義是什么?將實(shí)際執(zhí)行的重要性作為已記錄金額與預(yù)期值之間可接受的差異額。注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)確定已記錄金額與預(yù)期值之間可接受的差異額。注冊(cè)會(huì)計(jì)師在確定已記錄金額與預(yù)期值之間可接受的,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮實(shí)質(zhì)性分析程序?qū)μ囟ㄕJ(rèn)定的適用性、數(shù)據(jù)的可靠性、評(píng)價(jià)預(yù)期值的準(zhǔn)確程度以及可接受的差異額,并評(píng)估這些因素如何影響針對(duì)剩余期間獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù)的能力。

02:00

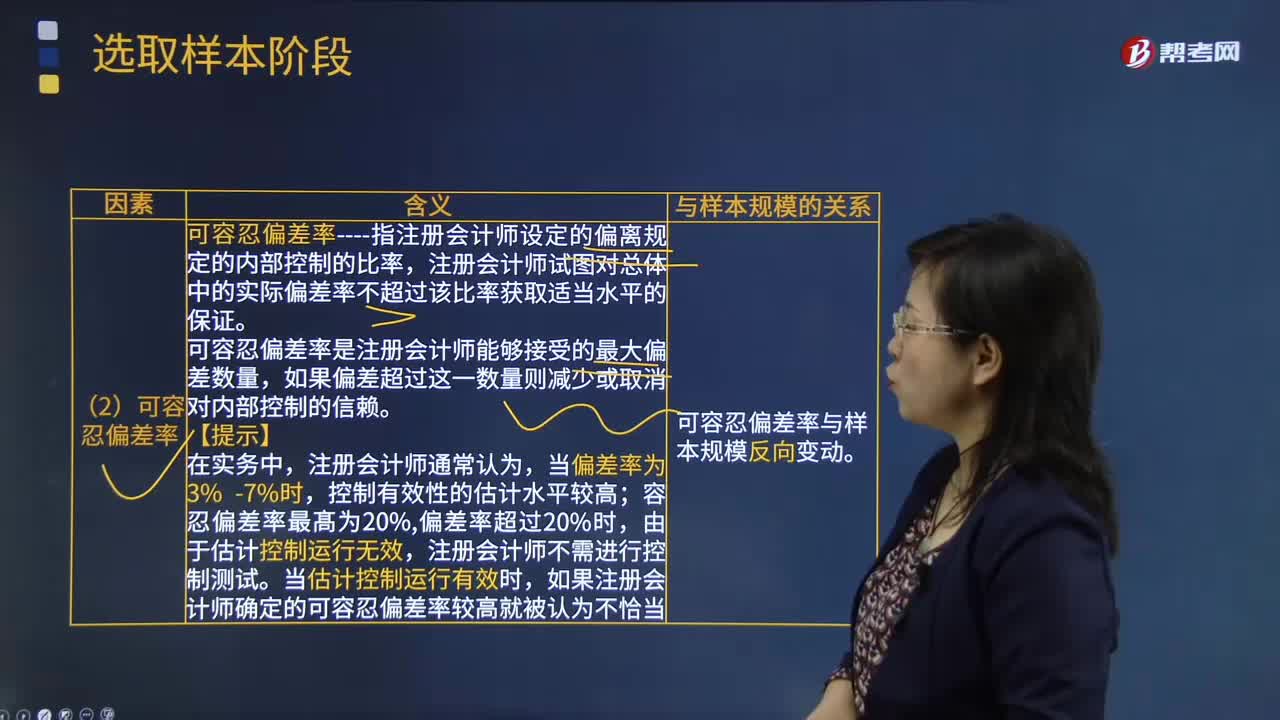

02:00可容忍偏差率是指什么?:指注冊(cè)會(huì)計(jì)師設(shè)定的偏離規(guī)定的內(nèi)部控制的比率,注冊(cè)會(huì)計(jì)師試圖對(duì)總體中的實(shí)際偏差率不超過該比率獲取適當(dāng)水平的保證。可容忍偏差率是注冊(cè)會(huì)計(jì)師能夠接受的最大偏差數(shù)量,如果偏差超過這一數(shù)量則減少或取消對(duì)內(nèi)部控制的信賴。控制有效性的估計(jì)水平較高,注冊(cè)會(huì)計(jì)師不需進(jìn)行控制測(cè)試,如果注冊(cè)會(huì)計(jì)師確定的可容忍偏差率較髙就被認(rèn)為不恰當(dāng):注冊(cè)會(huì)計(jì)師應(yīng)考慮計(jì)劃評(píng)估的控制有效性,計(jì)劃評(píng)估的控制有效性越低。

01:04

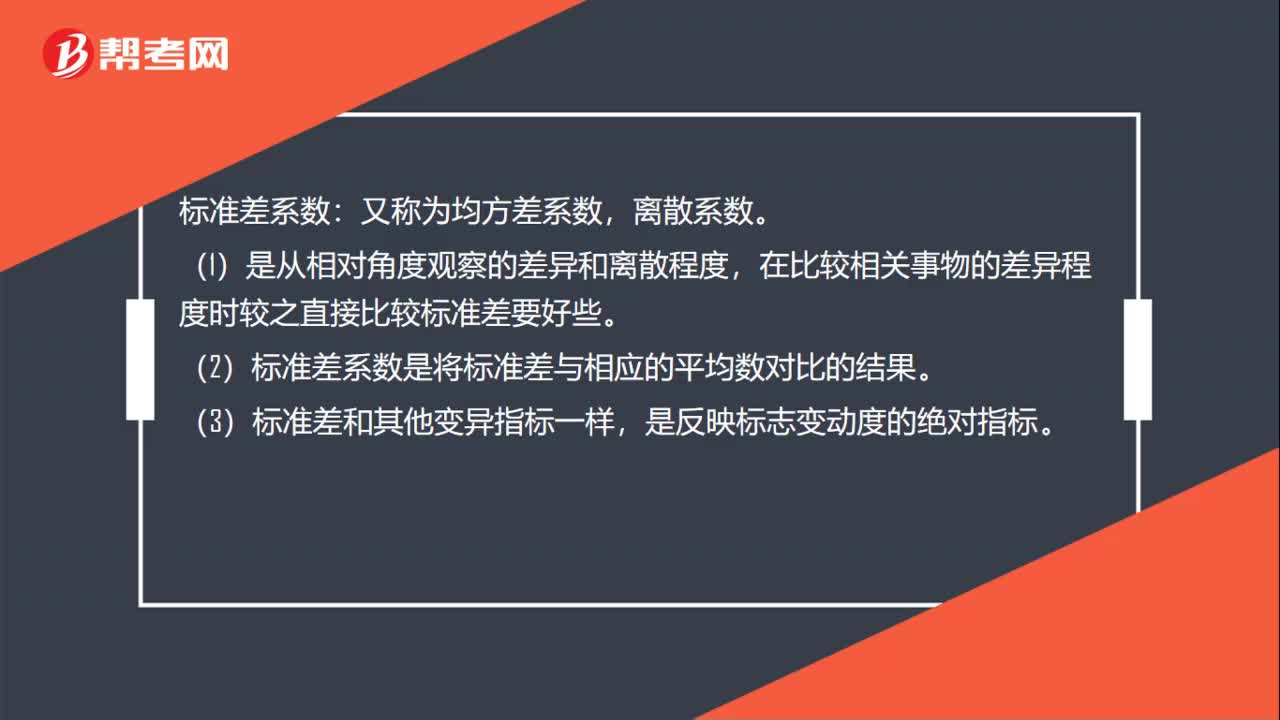

01:04標(biāo)準(zhǔn)差系數(shù)是什么?:標(biāo)準(zhǔn)差系數(shù):又稱為均方差系數(shù),離散系數(shù)。(1)是從相對(duì)角度觀察的差異和離散程度,在比較相關(guān)事物的差異程度時(shí)較之直接比較標(biāo)準(zhǔn)差要好些。(2)標(biāo)準(zhǔn)差系數(shù)是將標(biāo)準(zhǔn)差與相應(yīng)的平均數(shù)對(duì)比的結(jié)果。(3)標(biāo)準(zhǔn)差和其他變異指標(biāo)一樣,是反映標(biāo)志變動(dòng)度的絕對(duì)指標(biāo)。不僅取決于標(biāo)準(zhǔn)值的離差程度,(5)對(duì)于具有不同水平的數(shù)列或總體,就不宜直接用標(biāo)準(zhǔn)差來比較其標(biāo)志變動(dòng)度的大小,而需要將標(biāo)準(zhǔn)差與其相應(yīng)的平均數(shù)對(duì)比。

10:47

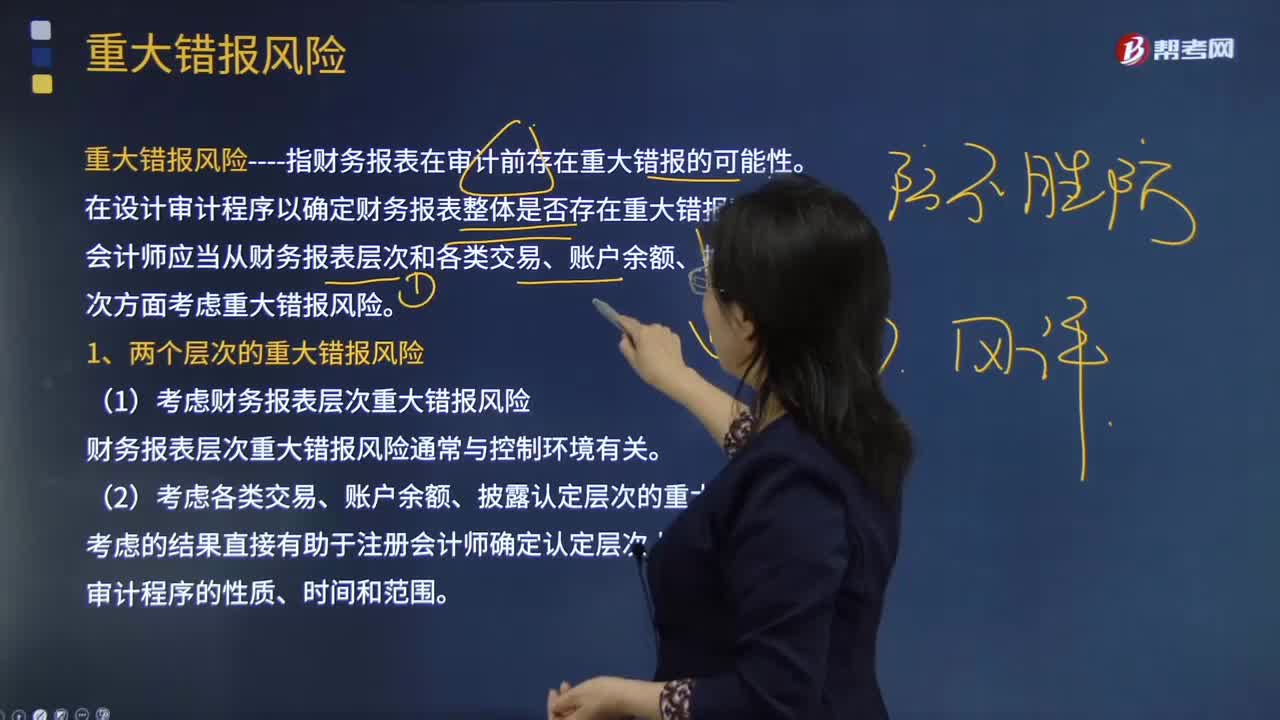

10:47重大錯(cuò)報(bào)風(fēng)險(xiǎn)的具體內(nèi)容是什么?:(1)考慮財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)。財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)通常與控制環(huán)境有關(guān),認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)又可以進(jìn)一步細(xì)分為固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn)。A.財(cái)務(wù)報(bào)表層次和認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)可以細(xì)分為固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn),注冊(cè)會(huì)計(jì)師為將審計(jì)風(fēng)險(xiǎn)降至可接受的低水平而實(shí)施程序后沒有發(fā)現(xiàn)這種錯(cuò)報(bào)的風(fēng)險(xiǎn)B.重大錯(cuò)報(bào)風(fēng)險(xiǎn)包括財(cái)務(wù)報(bào)表層次和各類交易、賬戶余額以及列報(bào)和披露認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)

08:14

08:14勞務(wù)派遣——可選差額計(jì)稅的內(nèi)容是什么?:勞務(wù)派遣——可選差額計(jì)稅的內(nèi)容是什么?小規(guī)模納稅人提供勞務(wù)派遣服務(wù),扣除代用工單位支付給勞務(wù)派遣員工的工資、福利和為其辦理社會(huì)保險(xiǎn)及住房公積金后的余額為銷售額,按照簡(jiǎn)易計(jì)稅方法依5%的征收率計(jì)算繳納增值稅。向用工單位收取用于支付給勞務(wù)派遣員工工資、福利和為其辦理社會(huì)保險(xiǎn)及住房公積金的費(fèi)用,勞務(wù)派遣又稱人力派遣、人才租賃、勞動(dòng)派遣、勞動(dòng)力租賃、雇員租賃,是指由勞務(wù)派遣機(jī)構(gòu)與派遣勞工訂立勞動(dòng)合同。

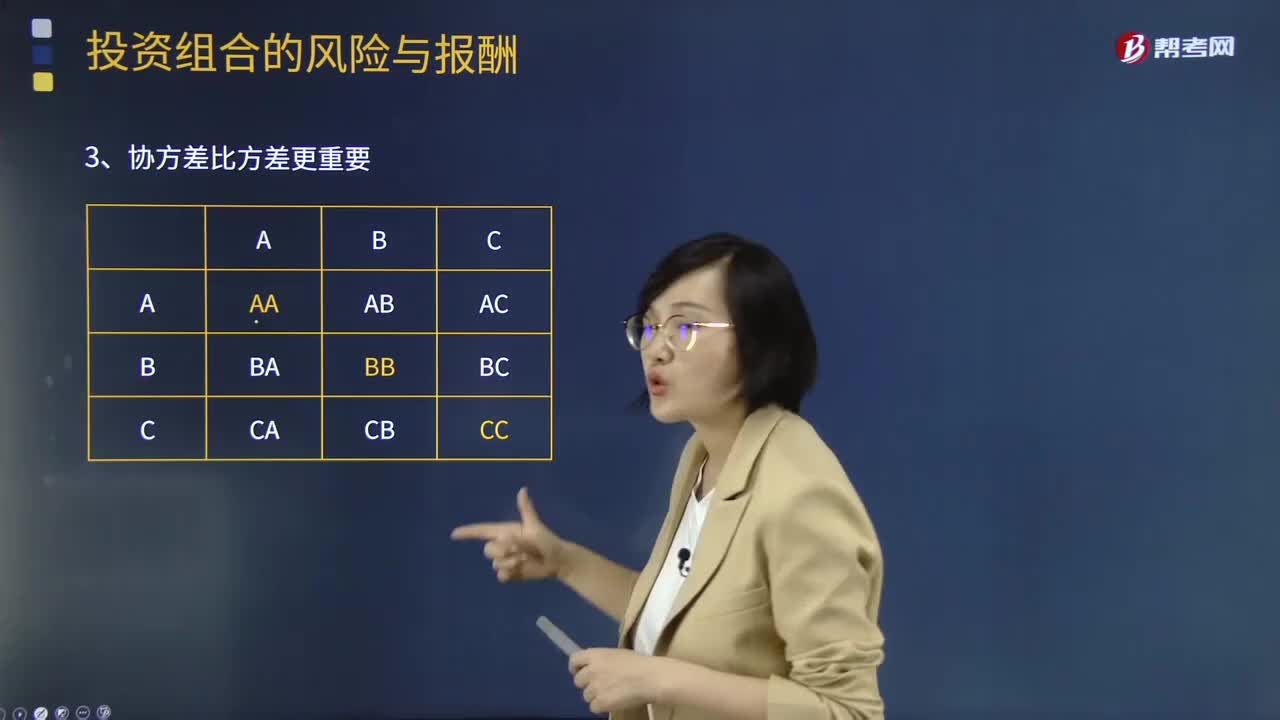

01:56

01:56來看看協(xié)方差與方差的關(guān)系是怎樣的?:來看看協(xié)方差與方差的關(guān)系是怎樣的?方差用于反應(yīng)數(shù)據(jù)的離散程度,期望用于反應(yīng)數(shù)據(jù)的聚合情況。協(xié)方差用于反映兩個(gè)維度之間的數(shù)據(jù)偏離期望值的相關(guān)性,(某維度偏離點(diǎn)-均值)*(另一維度-均值)0,同時(shí)也能反映偏離強(qiáng)度,若協(xié)方差結(jié)果越大,協(xié)方差比方差更重要:1.協(xié)方差的計(jì)算,兩種證券報(bào)酬率的協(xié)方差。表示兩項(xiàng)資產(chǎn)的報(bào)酬率呈同方向變化。表示兩項(xiàng)資產(chǎn)的報(bào)酬率呈反方向變化;

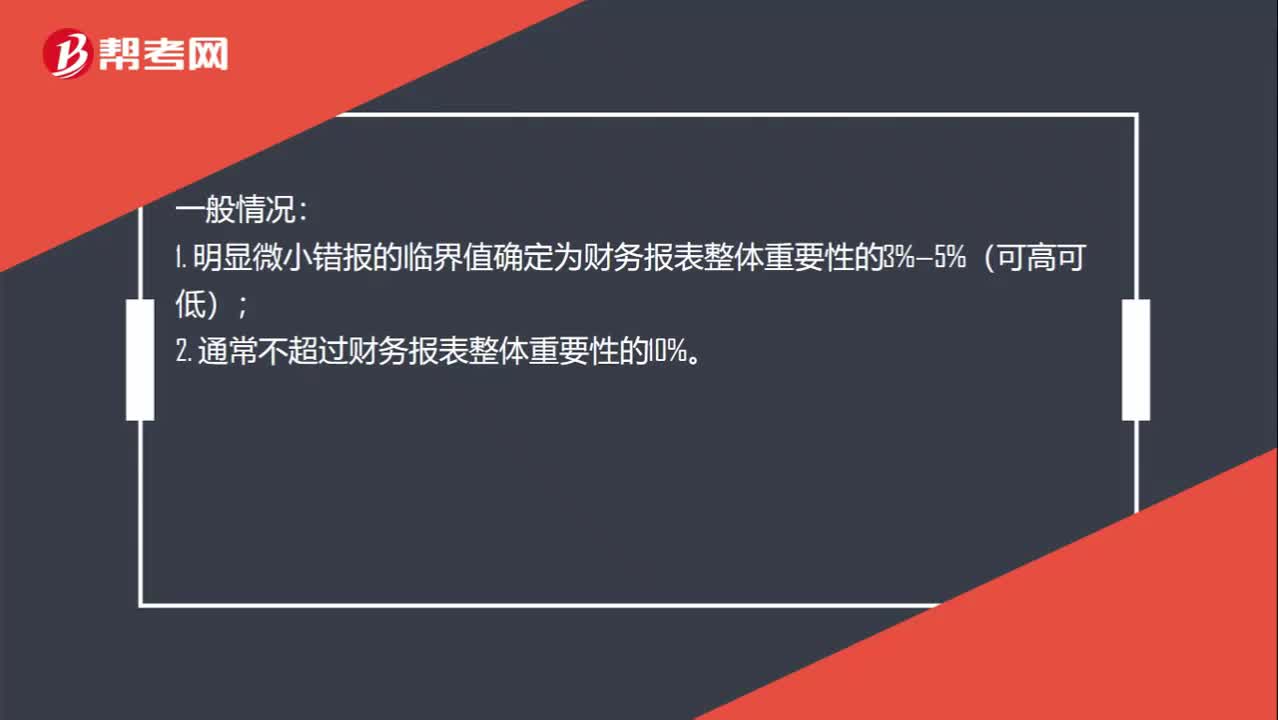

00:36

00:36明顯微小錯(cuò)報(bào)臨界值范圍是什么?:明顯微小錯(cuò)報(bào)臨界值范圍是什么?一般情況:1. 明顯微小錯(cuò)報(bào)的臨界值確定為財(cái)務(wù)報(bào)表整體重要性的3%—5%(可高可低);2. 通常不超過財(cái)務(wù)報(bào)表整體重要性的10%。特殊情況:除非注冊(cè)會(huì)計(jì)師認(rèn)為有必要單獨(dú)為重分類錯(cuò)報(bào)(可能更寬容,并非必須)確定一個(gè)更高的臨界值。

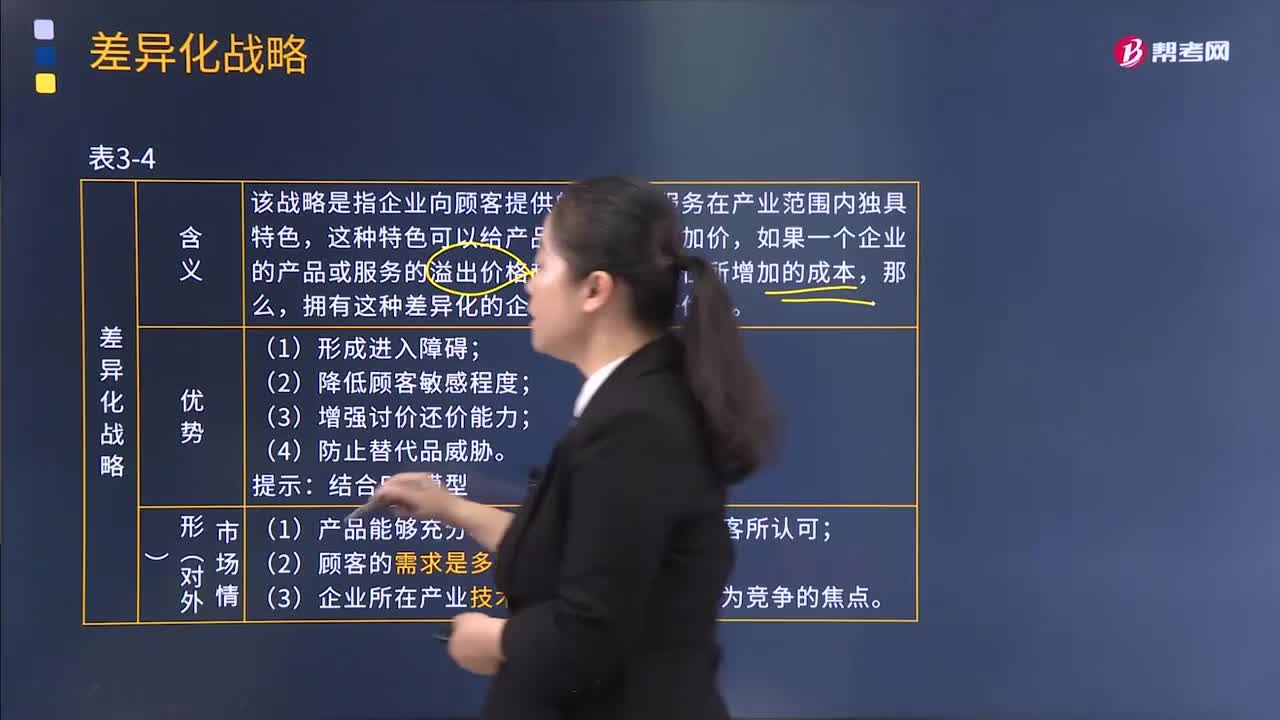

05:40

05:40基本戰(zhàn)略中的差異化戰(zhàn)略是指什么?:該戰(zhàn)略是指企業(yè)向顧客提供的產(chǎn)品和服務(wù)在產(chǎn)業(yè)范圍內(nèi)獨(dú)具特色,如果一個(gè)企業(yè)的產(chǎn)品或服務(wù)的溢出價(jià)格超過因其獨(dú)特性所增加的成本,擁有這種差異化的企業(yè)將獲得競(jìng)爭(zhēng)優(yōu)勢(shì)。(1)產(chǎn)品能夠充分地實(shí)現(xiàn)差異化;(3)企業(yè)所在產(chǎn)業(yè)技術(shù)變革較快。(1)具有強(qiáng)大的研發(fā)能力和產(chǎn)品設(shè)計(jì)能力;具有很強(qiáng)的研究開發(fā)管理人員,具有很強(qiáng)的市場(chǎng)營銷能力的管理人員;(3)有能夠確保激勵(lì)員工創(chuàng)造性的激勵(lì)體制、管理體制和良好的創(chuàng)造性文化。

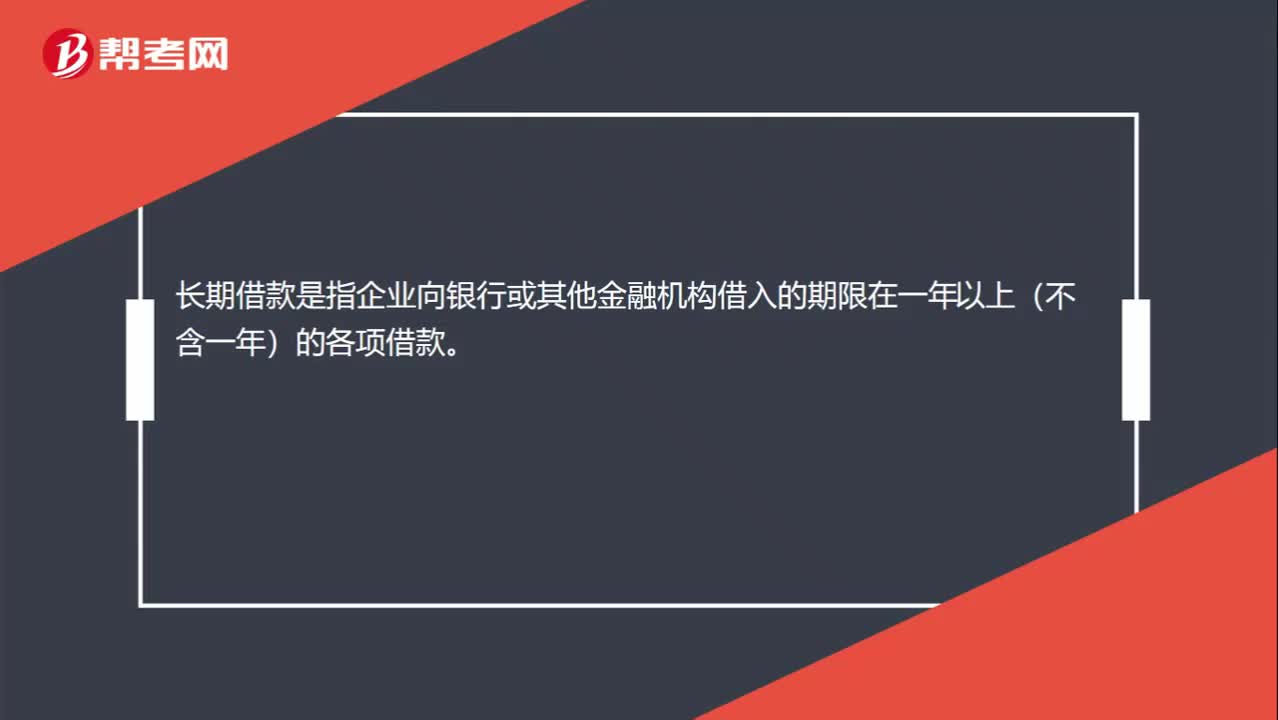

00:17

00:17什么是長(zhǎng)期借款?:長(zhǎng)期借款是指企業(yè)向銀行或其他金融機(jī)構(gòu)借入的期限在一年以上(不含一年)的各項(xiàng)借款。

02:50

02:50什么是審計(jì)報(bào)告和信息差距?:什么是審計(jì)報(bào)告和信息差距?審計(jì)報(bào)告是注冊(cè)會(huì)計(jì)師對(duì)財(cái)務(wù)報(bào)表發(fā)表審計(jì)意見形成的書面報(bào)告,同時(shí)也是注冊(cè)會(huì)計(jì)師與財(cái)務(wù)報(bào)表使用者溝通審計(jì)事項(xiàng)的主要手段。財(cái)務(wù)報(bào)表使用者作出明智投資和信托決策需要的信息,與他們從審計(jì)報(bào)告和已審計(jì)財(cái)務(wù)報(bào)表中得到的信息之間存在著較大的差距。會(huì)影響資本市場(chǎng)的效率和資本的成本。審計(jì)報(bào)告的標(biāo)準(zhǔn)化具有格式統(tǒng)一、要素一致、內(nèi)容簡(jiǎn)潔、意見明確等優(yōu)點(diǎn),但也存在著信息含量低、相關(guān)性差等缺陷。

02:52

02:52什么是職業(yè)責(zé)任和期望差距?:什么是職業(yè)責(zé)任和期望差距?注冊(cè)會(huì)計(jì)師的職業(yè)責(zé)任指注冊(cè)會(huì)計(jì)師作為一個(gè)職業(yè)應(yīng)盡的義務(wù),在很大程度上反映財(cái)務(wù)報(bào)表使用人的期望。1、財(cái)務(wù)報(bào)表使用人期望,財(cái)務(wù)報(bào)表使用人期望注冊(cè)會(huì)計(jì)師評(píng)價(jià)被審計(jì)單位管理層的會(huì)計(jì)確認(rèn)、計(jì)量與披露。判斷財(cái)務(wù)報(bào)表是否不存在重大錯(cuò)報(bào)(而無論這種錯(cuò)報(bào)是否出于故意)。注冊(cè)會(huì)計(jì)師職業(yè)界普遍接受的責(zé)任是通過審計(jì)以發(fā)現(xiàn)財(cái)務(wù)報(bào)表中存在的重大非故意錯(cuò)報(bào)”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日