什么是審計(jì)報(bào)告和信息差距?

幫考網(wǎng)校2020-05-06 16:27:50

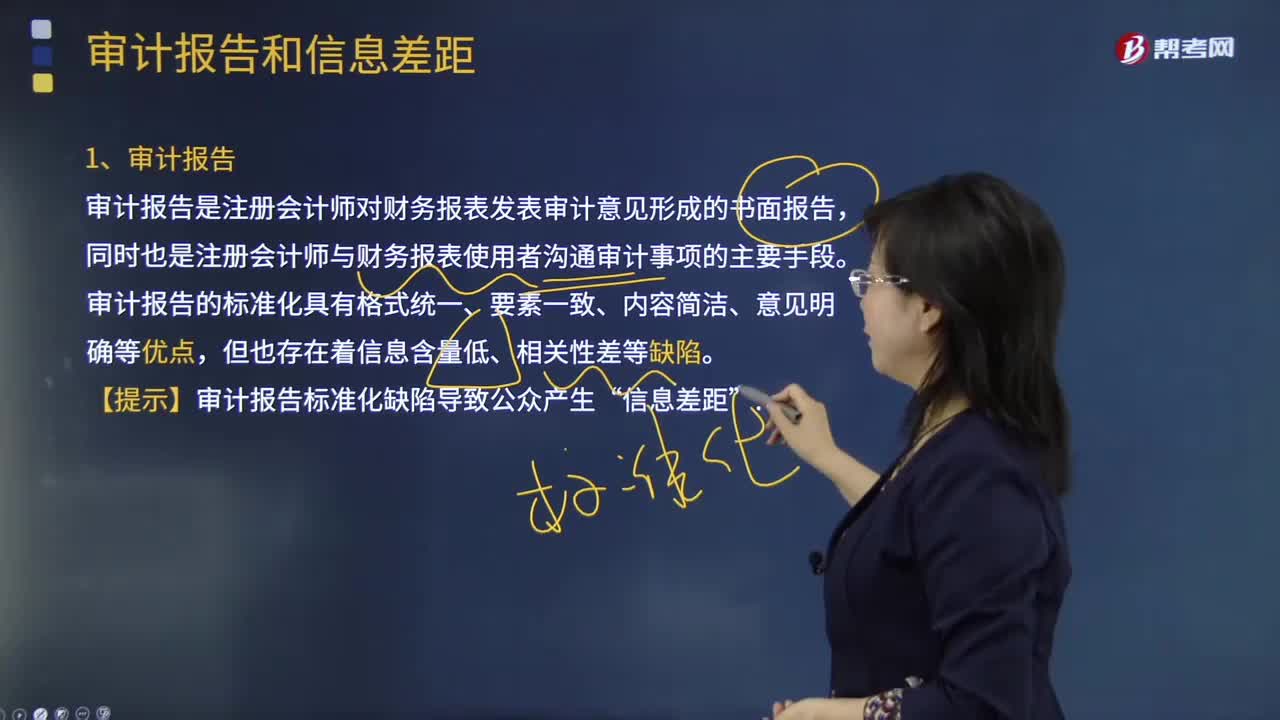

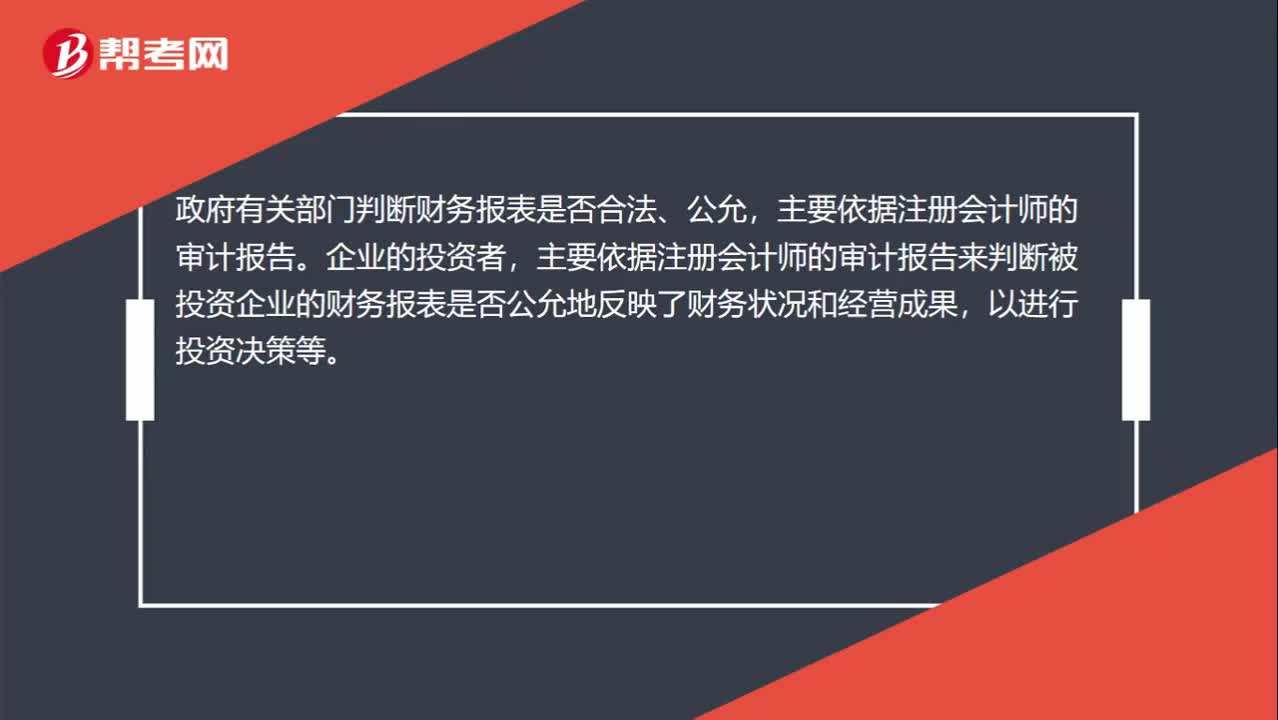

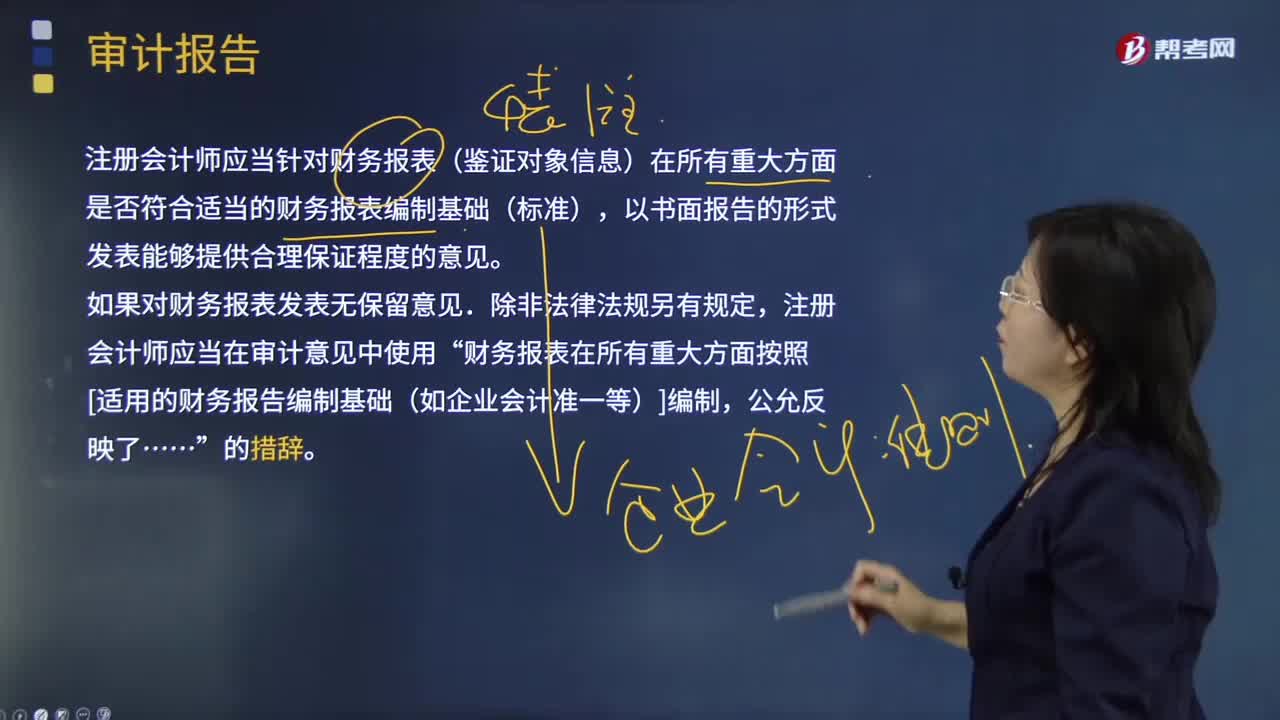

審計(jì)報(bào)告是由獨(dú)立審計(jì)師對(duì)企業(yè)財(cái)務(wù)報(bào)表進(jìn)行審計(jì)后所做出的書(shū)面陳述,其中包括對(duì)企業(yè)財(cái)務(wù)報(bào)表的真實(shí)性、準(zhǔn)確性和完整性的評(píng)估。審計(jì)報(bào)告是企業(yè)財(cái)務(wù)報(bào)表的重要組成部分,對(duì)于投資者、債權(quán)人、管理層和監(jiān)管機(jī)構(gòu)來(lái)說(shuō)具有重要的參考價(jià)值。

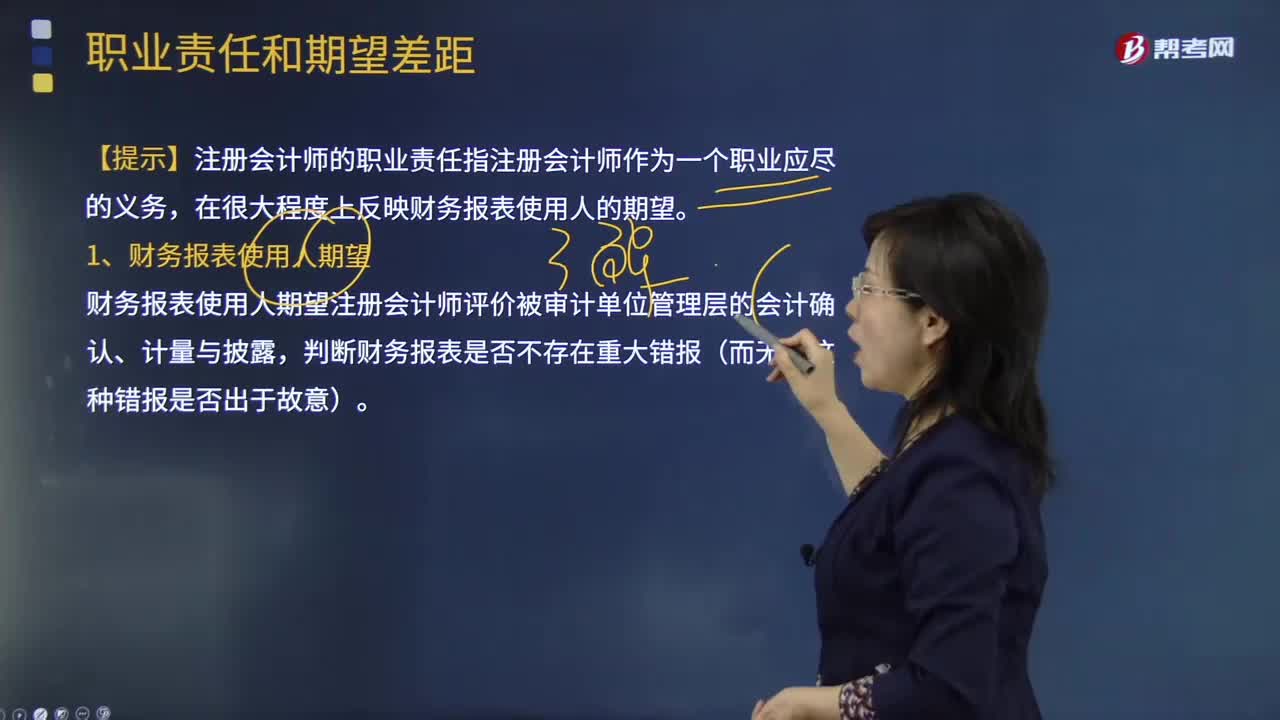

信息差距是指企業(yè)內(nèi)部和外部人員對(duì)企業(yè)財(cái)務(wù)報(bào)表和經(jīng)營(yíng)狀況的了解程度不同,導(dǎo)致信息的不對(duì)稱(chēng)性。這種不對(duì)稱(chēng)性會(huì)導(dǎo)致投資者和其他利益相關(guān)方對(duì)企業(yè)的評(píng)估存在偏差,從而影響他們的決策。信息差距可能是由于企業(yè)管理層的信息披露不充分或不透明,或者是由于投資者和其他利益相關(guān)方對(duì)企業(yè)的了解不夠深入所導(dǎo)致的。因此,信息差距是企業(yè)財(cái)務(wù)報(bào)表審計(jì)的一個(gè)重要原因,審計(jì)可以提高企業(yè)財(cái)務(wù)報(bào)表的透明度和準(zhǔn)確性,進(jìn)一步減少信息差距。

幫考網(wǎng)校

幫考網(wǎng)校