下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:57

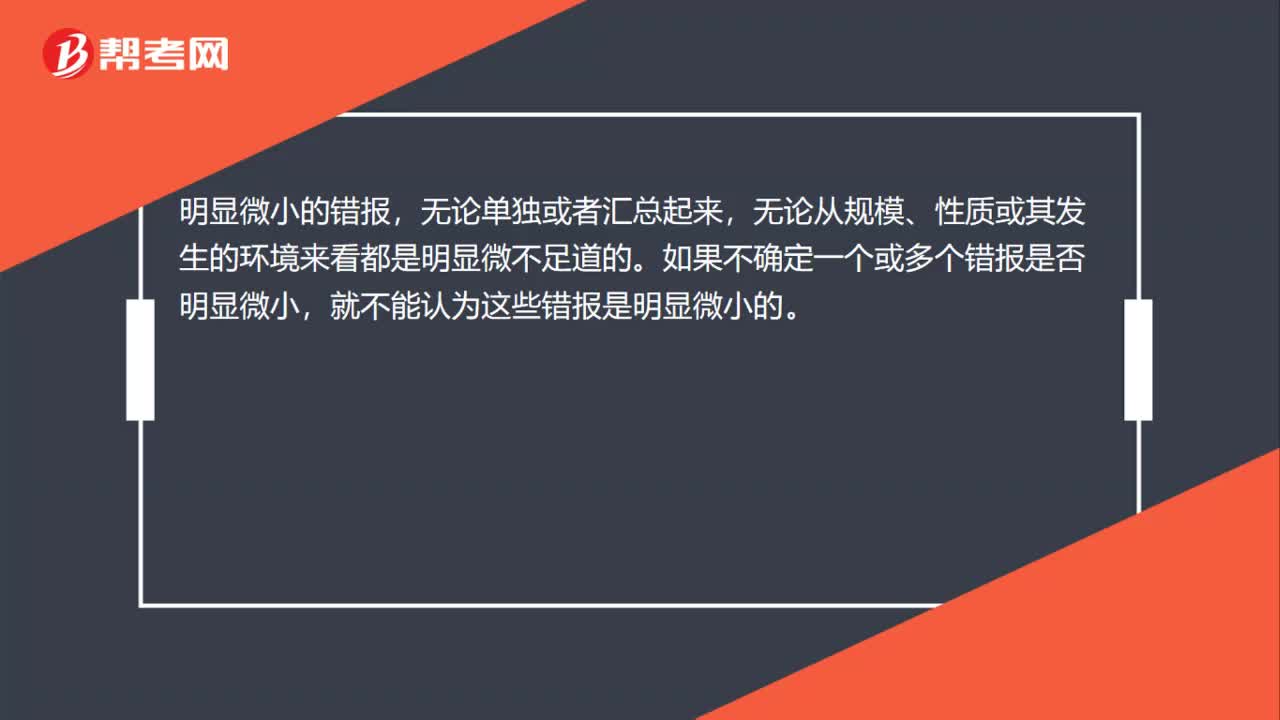

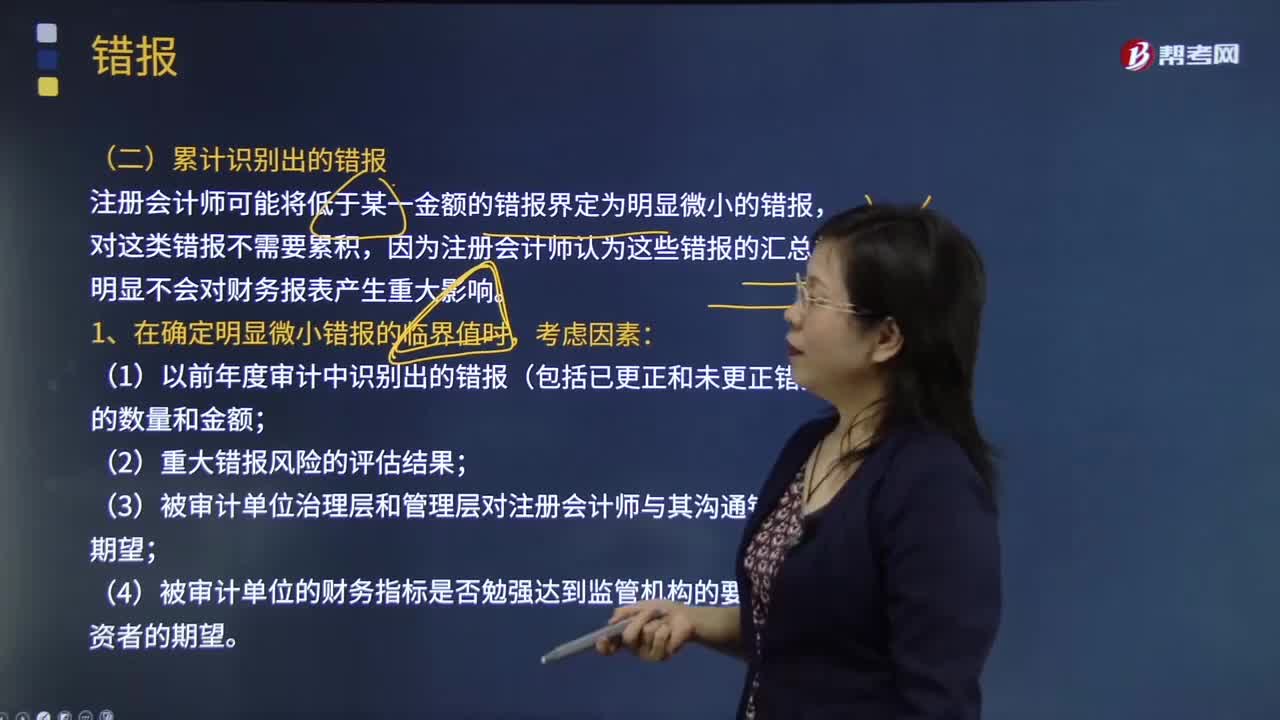

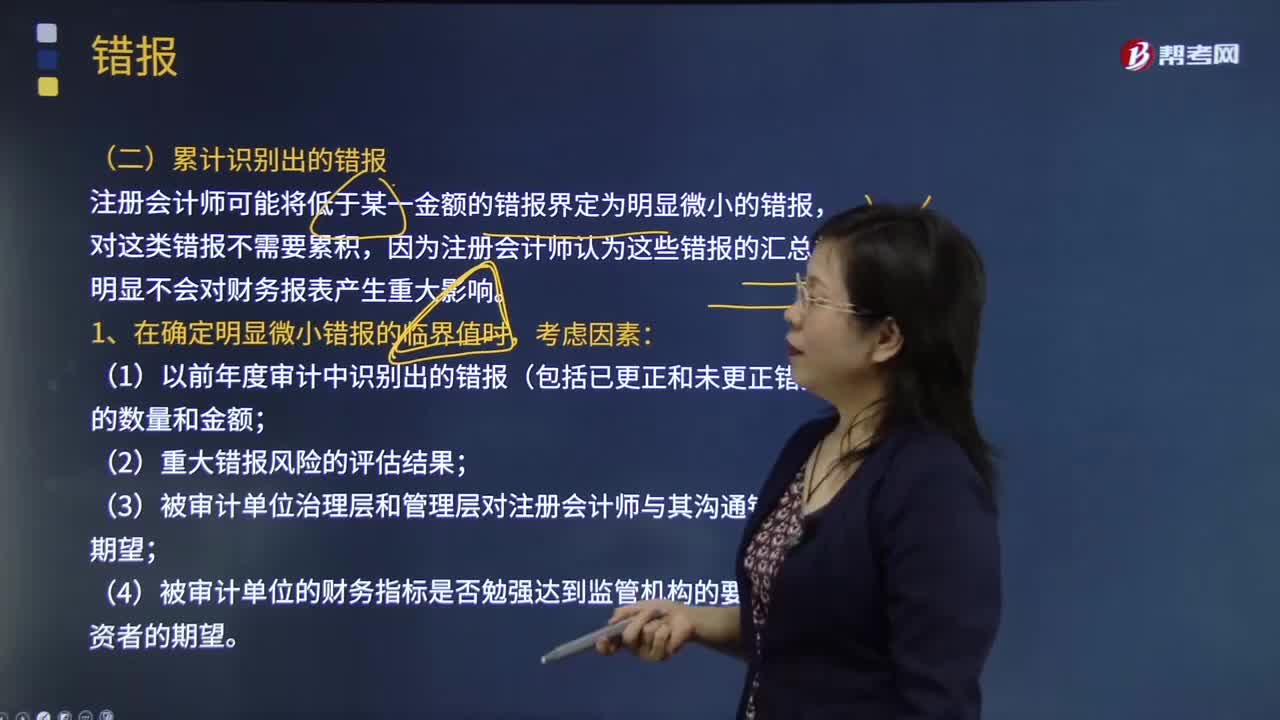

03:57注冊會計師在確定明顯錯報的臨界值時要考慮哪些因素?:注冊會計師在確定明顯錯報的臨界值時要考慮哪些因素?組成部分注冊會計師需要將在組成部分財務信息中識別出的超過臨界值的錯報通報給集團項目組。注冊會計師可能將低于某一金額的錯報界定為明顯微小的錯報,因為注冊會計師認為這些錯報的匯總數(shù)明顯不會對財務報表產(chǎn)生重大影響。注冊會計師在確定明顯微小錯報臨界值時,(1)以前年度審計中識別出的錯報(包括已更正和未更正錯報)的數(shù)量和金額。

03:57

03:57如何理解錯報的定義?:指某一財務報表項目的金額、分類、列報,與按照適用的財務報告編制基礎應當列示的金額、分類、列報之間存在的差異;1.收集或處理用以編制財務報表的數(shù)據(jù)時出現(xiàn)錯誤;3.由于疏忽或明顯誤解有關事實導致作出不正確的會計估計;4.注冊會計師認為管理層對會計估計作出不合理的判斷或?qū)嬚咦鞒霾磺‘數(shù)倪x擇和運用;C.錯報僅指某一財務報表項目金額與按照企業(yè)會計準則應當列示的金額之間的差異。

10:47

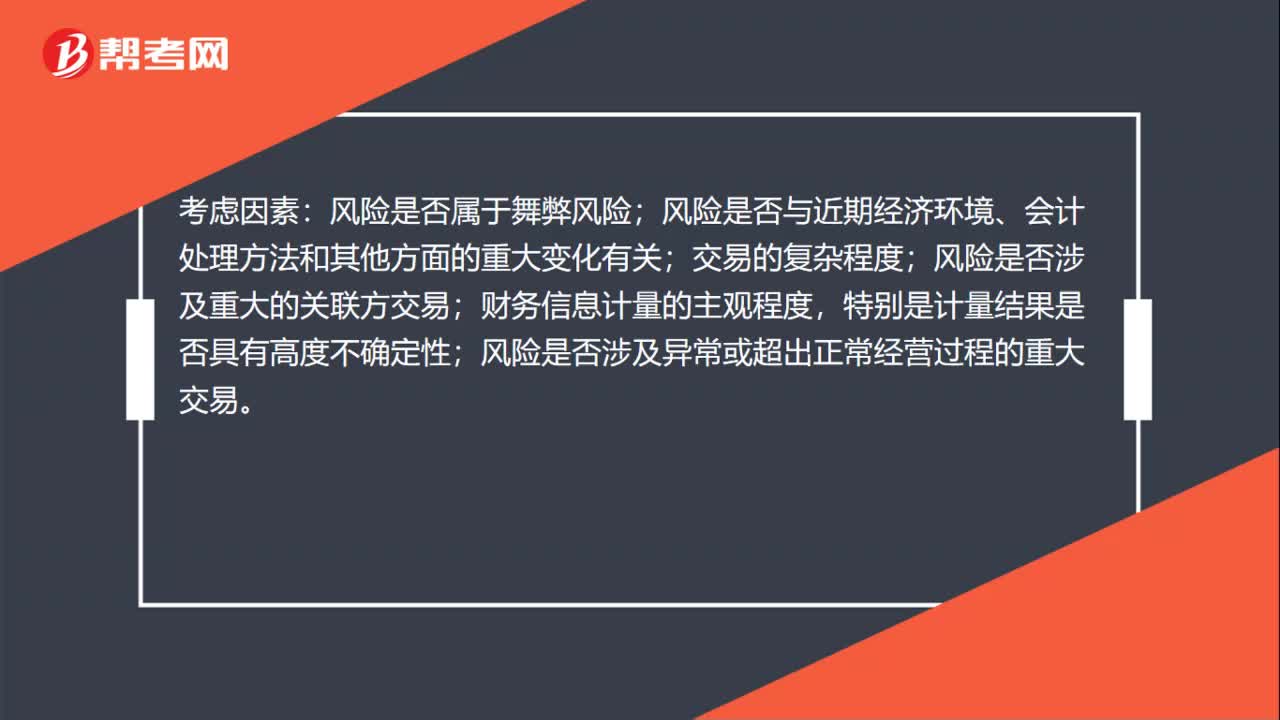

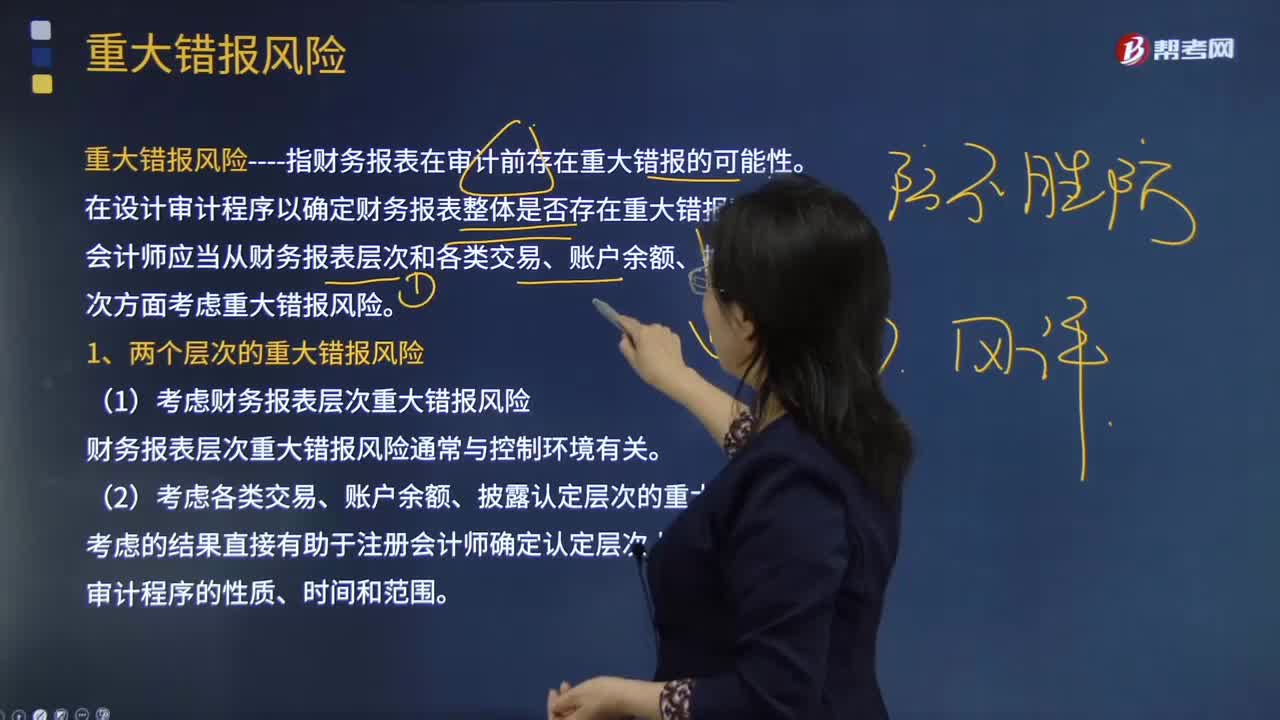

10:47重大錯報風險的具體內(nèi)容是什么?:(1)考慮財務報表層次重大錯報風險。財務報表層次重大錯報風險通常與控制環(huán)境有關,認定層次的重大錯報風險又可以進一步細分為固有風險和控制風險。A.財務報表層次和認定層次的重大錯報風險可以細分為固有風險和控制風險,注冊會計師為將審計風險降至可接受的低水平而實施程序后沒有發(fā)現(xiàn)這種錯報的風險B.重大錯報風險包括財務報表層次和各類交易、賬戶余額以及列報和披露認定層次的重大錯報風險

01:01

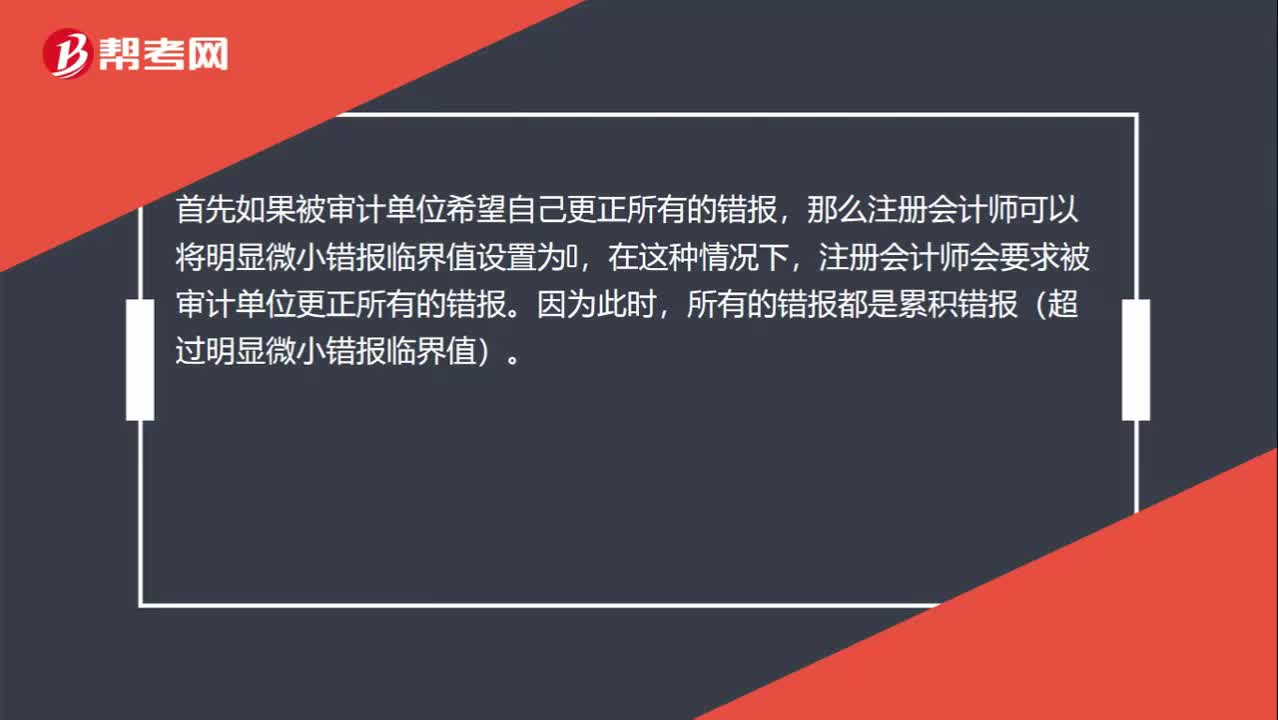

01:01為什么注冊會計師更正所有錯報或者所有識別出的錯報不對?:為什么注冊會計師更正所有錯報或者所有識別出的錯報不對?首先如果被審計單位希望自己更正所有的錯報,那么注冊會計師可以將明顯微小錯報臨界值設置為0,注冊會計師會要求被審計單位更正所有的錯報。所有的錯報都是累積錯報(超過明顯微小錯報臨界值)。而在通常的情況下,注冊會計師只會要求被審計單位更正所有累積的錯報,而并不是所有識別出的錯報。其實我們可以理解為,無論明顯微小錯報臨界值設置為多少。

00:33

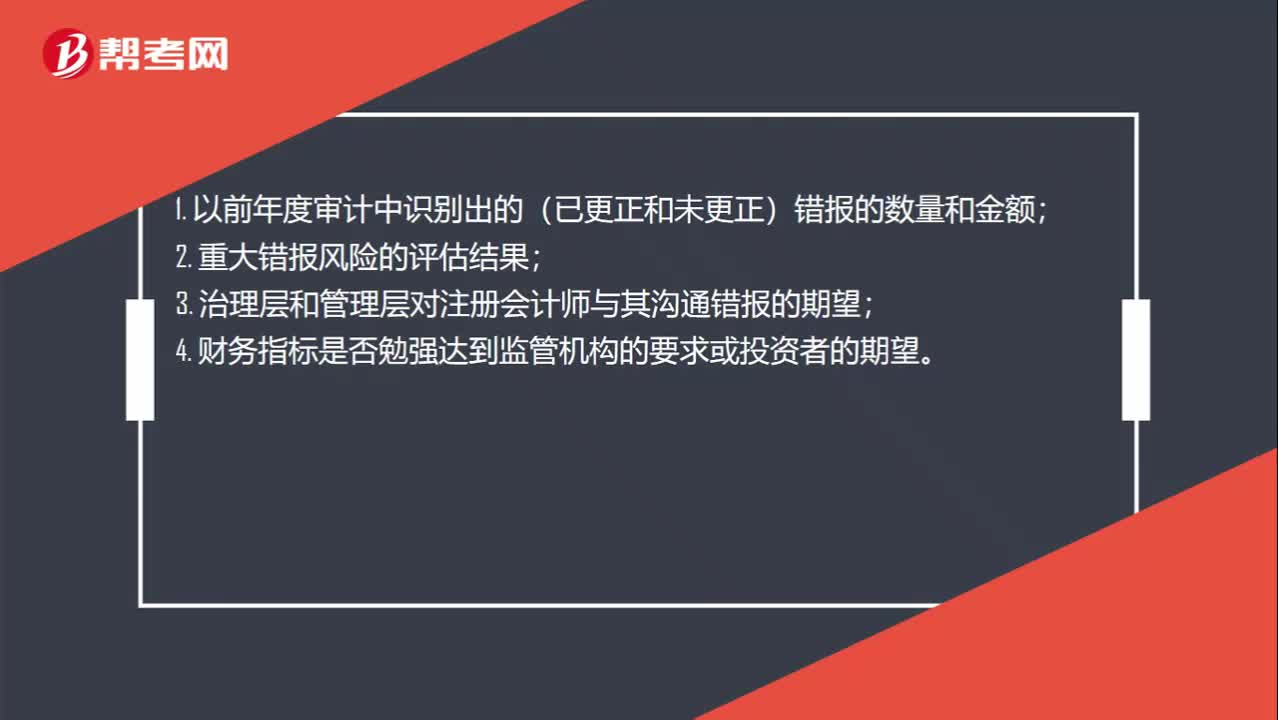

00:33確定明顯微小錯報臨界值應該考慮什么事項?:確定明顯微小錯報臨界值應該考慮什么事項?1. 以前年度審計中識別出的(已更正和未更正)錯報的數(shù)量和金額;2. 重大錯報風險的評估結(jié)果;3. 治理層和管理層對注冊會計師與其溝通錯報的期望;4. 財務指標是否勉強達到監(jiān)管機構(gòu)的要求或投資者的期望。

00:32

00:32重大錯報風險為什么可以降低?:重大錯報風險為什么可以降低?重大錯報風險本身是客觀存在的,并不能降低,可以降低的是注冊會計師評估的重大錯報風險,降低的只是評估結(jié)果,因為注冊會計師的審計證據(jù)是不斷獲取的,新的證據(jù)可能表明之前評估的重大錯報風險不正確,此時評估的重大錯報風險就可能降低。

00:36

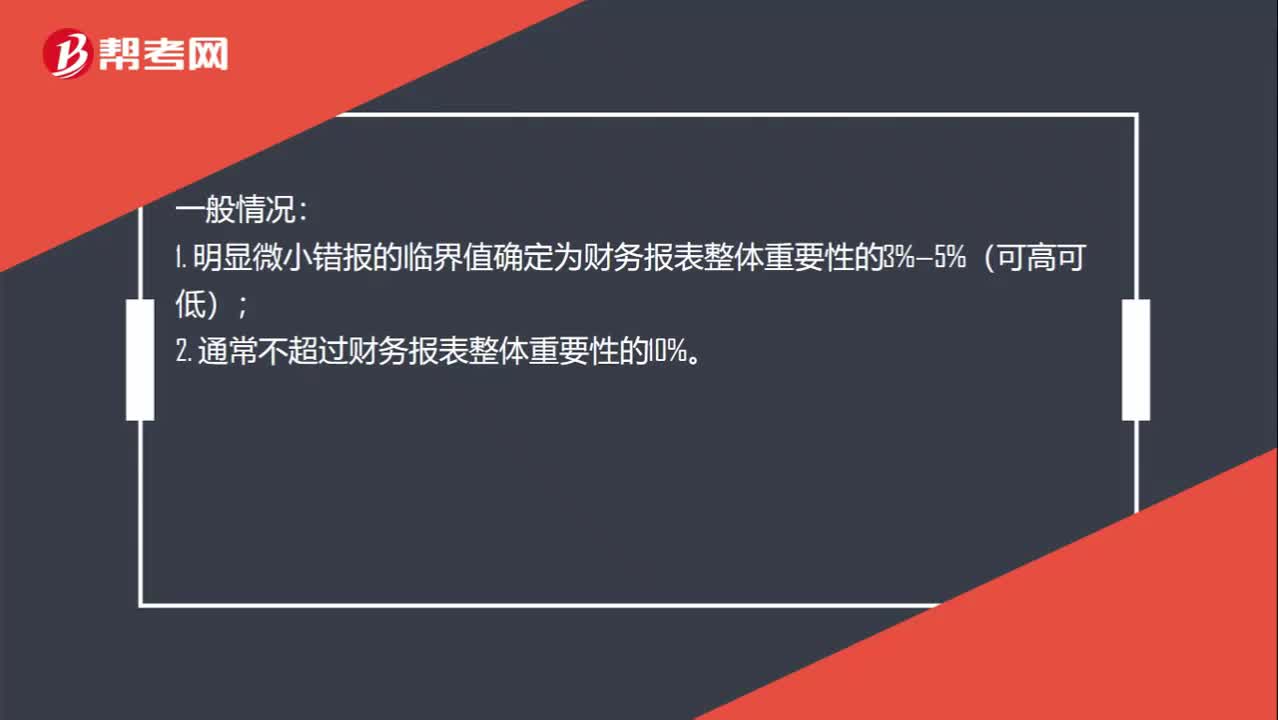

00:36明顯微小錯報臨界值范圍是什么?:明顯微小錯報臨界值范圍是什么?一般情況:1. 明顯微小錯報的臨界值確定為財務報表整體重要性的3%—5%(可高可低);2. 通常不超過財務報表整體重要性的10%。特殊情況:除非注冊會計師認為有必要單獨為重分類錯報(可能更寬容,并非必須)確定一個更高的臨界值。

00:34

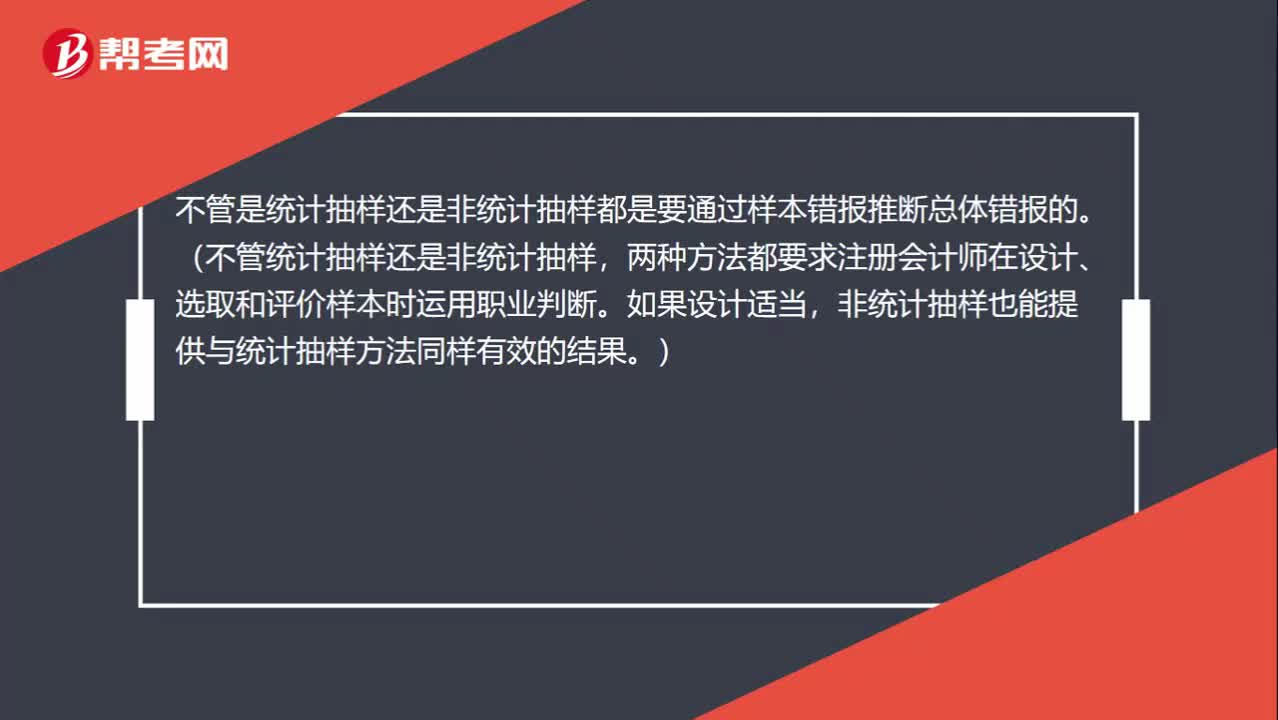

00:34非統(tǒng)計抽樣為什么能推斷錯報?:非統(tǒng)計抽樣為什么能推斷錯報?不管是統(tǒng)計抽樣還是非統(tǒng)計抽樣都是要通過樣本錯報推斷總體錯報的。(不管統(tǒng)計抽樣還是非統(tǒng)計抽樣,兩種方法都要求注冊會計師在設計、選取和評價樣本時運用職業(yè)判斷。如果設計適當,非統(tǒng)計抽樣也能提供與統(tǒng)計抽樣方法同樣有效的結(jié)果。)

00:42

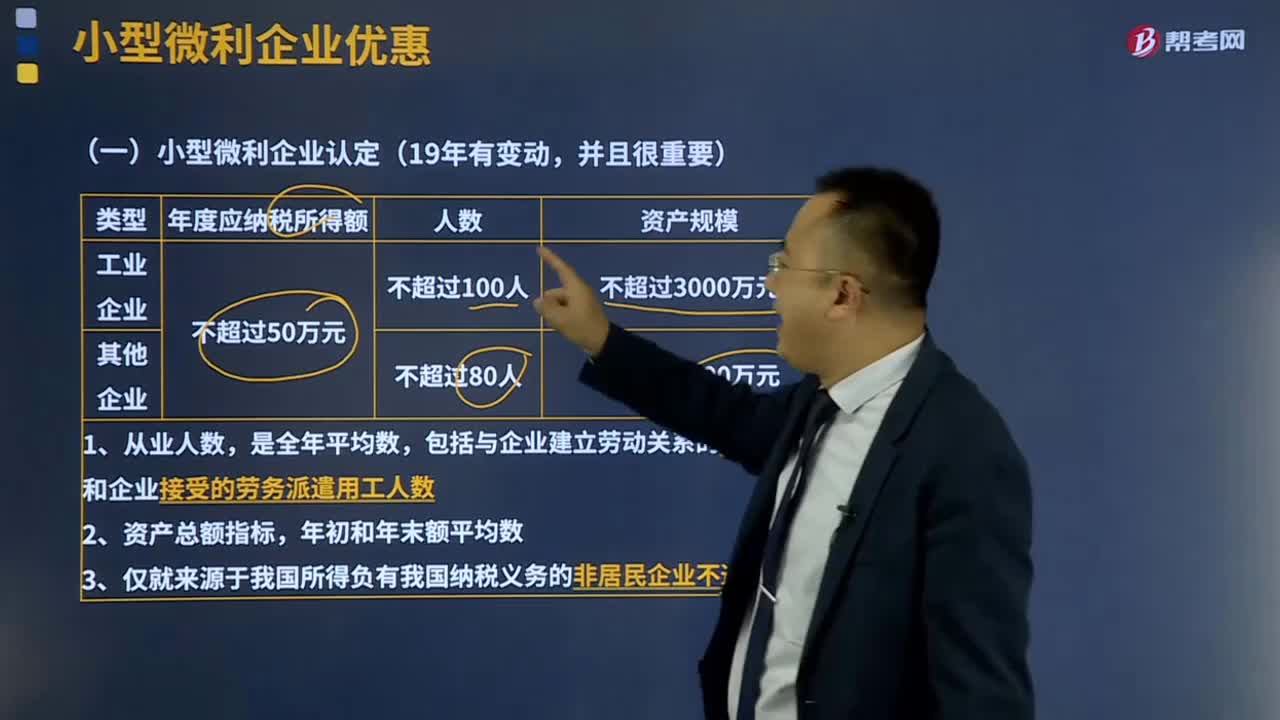

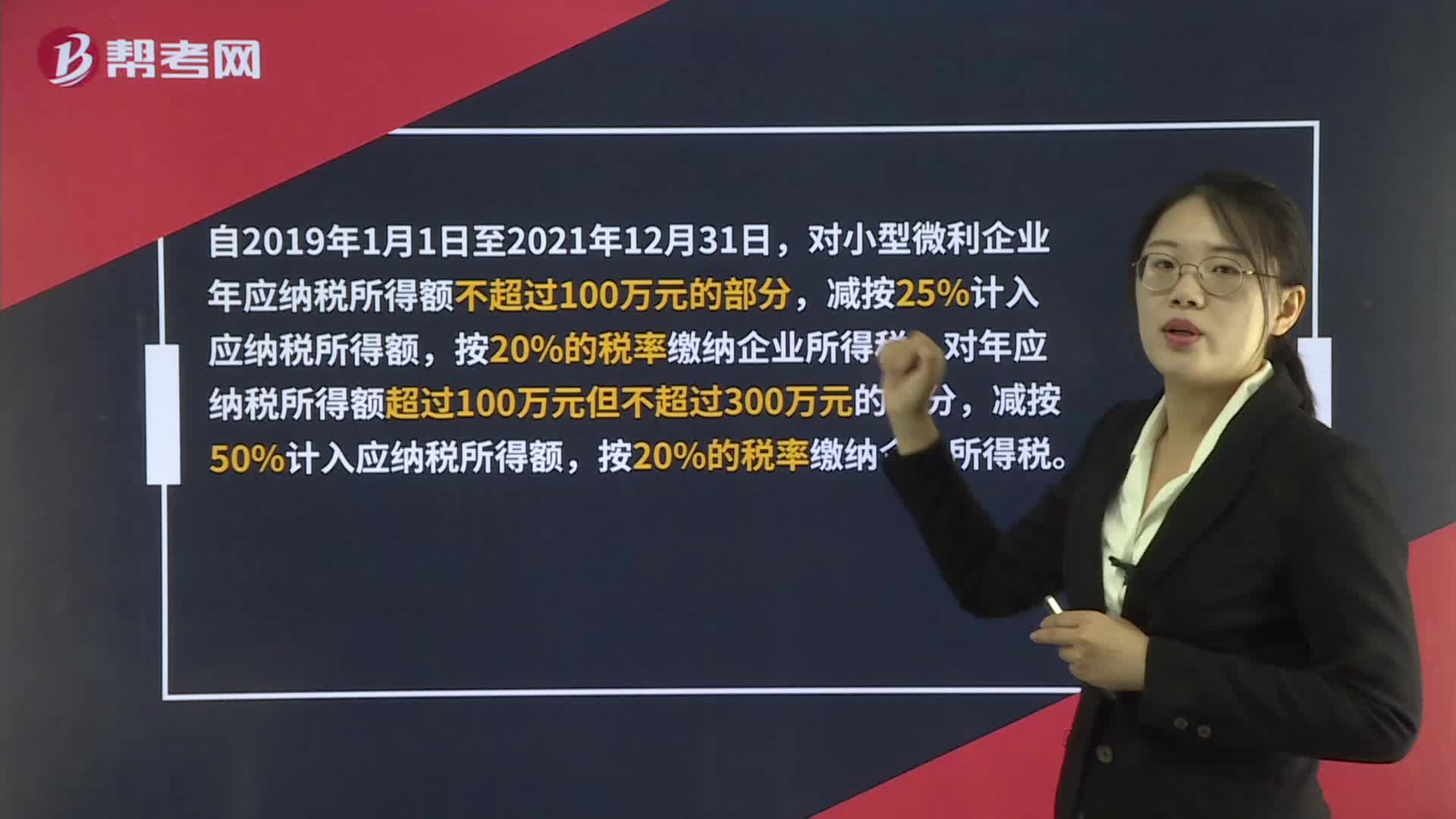

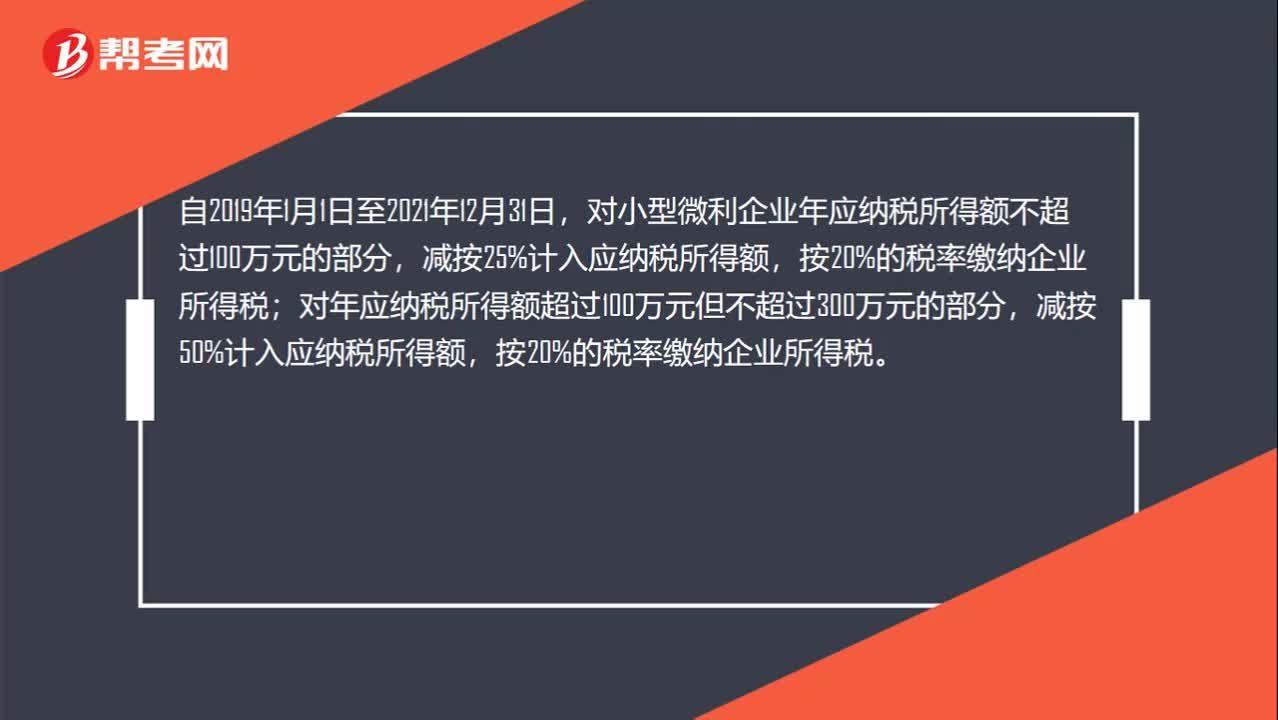

00:42小型微利企業(yè)所得稅是多少?:小型微利企業(yè)所得稅是多少?自2019年1月1日至2021年12月31日,對小型微利企業(yè)年應納稅所得額不超過100萬元的部分,對年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業(yè)所得稅。

00:20

00:20注會報名錯過怎么辦?:注會報名錯過怎么辦?注冊會計師報名并沒有補報名,報考人員需要在規(guī)定的時間內(nèi)完成注會的報名。一旦錯過報名時間,是不能進行補報名的。若是錯過了考試,只能再等一年。

00:25

00:25小規(guī)模納稅人增值稅怎么計算?:小規(guī)模納稅人增值稅怎么計算?小規(guī)模納稅人應按照銷售額和征收率計算應納稅額,且不得抵扣進項稅額。應納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率

00:29

00:29財務預算編制說明是什么?:財務預算編制說明是什么?企業(yè)財務預算說明,指的是針對預算報表編制與預算管理工作情況的說明,它是預算報告的重要組成部分,主要內(nèi)容包括上年度財務預算工作情況總結(jié)、本年度預算工作組織情況、本年度預算編制基礎。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日