下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:20

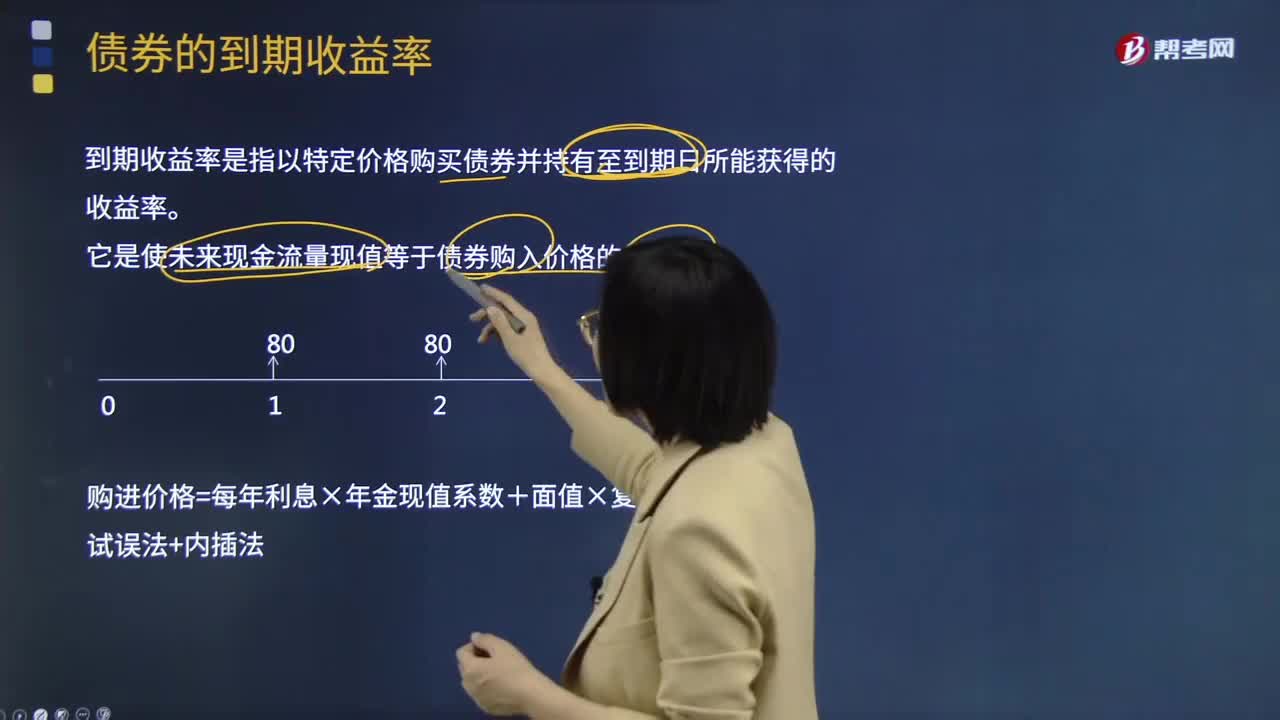

09:20怎樣用到期收益法估計稅前債務(wù)資本成本?:怎樣用到期收益法估計稅前債務(wù)資本成本?稅前債務(wù)資本成本的估計的方法有:到期收益率法:是指將債券持有到償還期所獲得的收益,到期收益率Yield to Maturity,是投資購買國債的內(nèi)部收益率,即可以使投資購買國債獲得的未來現(xiàn)金流量的現(xiàn)值等于債券當前市價的貼現(xiàn)率。它相當于投資者按照當前市場價格購買并且一直持有到滿期時可以獲得的年平均收益率。

00:45

00:45留存收益資本成本是什么?:留存收益資本成本是什么?留存收益是將歸屬于股東的收益留存在企業(yè),相當于股東對企業(yè)的第二次投資,所以股東要求的回報率與普通股應(yīng)該相似,而留存收益屬于企業(yè)的內(nèi)部籌資,所以不產(chǎn)生籌資費用。即如果不考慮籌資費用,留存收益資本成本=普通股資本成本,如果考慮籌資費用,則留存收益資本成本=不考慮籌資費用的普通股資本成本。

00:38

00:38長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因為設(shè)定受益計劃產(chǎn)生的)金額。

09:10

09:10兩種證券投資組合收益率的標準差應(yīng)怎樣計算?:兩種證券投資組合收益率的標準差應(yīng)怎樣計算?證券投資組合是為了避免證券投資風險,確保證券投資的盈利性、流動性和安全性而對各種證券投資進行的合理搭配。證券投資具有諸多風險因素,投資者為了避免單獨投資于某一種證券而遭受絕對風險,1.資產(chǎn)組合的風險衡量指標:(1)兩種證券投資組合收益率的標準差計算:【例題·計算分析題】假設(shè)A證券的期望報酬率為10%。B證券的期望報酬率是18%。假設(shè)等比例投資于兩種證券。

01:31

01:31優(yōu)先股和普通股的區(qū)別是什么?:優(yōu)先股和普通股的區(qū)別是什么?享有資產(chǎn)收益、參與重大決策和選擇管理者等權(quán)利,而優(yōu)先股股東一般不參與公司的日常經(jīng)營管理。2.相對于普通股股東,優(yōu)先股股東在公司利潤和剩余財產(chǎn)的分配上享有優(yōu)先權(quán)。3.普通股股東的股息收益并不固定,而優(yōu)先股的股息收益一般是固定的,尤其對于具有強制分紅條款的優(yōu)先股而言,就應(yīng)當按照約定的數(shù)額向優(yōu)先股股東支付。4.普通股股東除了獲取股息收益外。

00:49

00:49成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?:成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?因為個別報表確認的投資收益是以成本法的賬面價值為基礎(chǔ)計算的,但是在合并報表中,先要將長期股權(quán)投資按權(quán)益法進行調(diào)整,然后再去處置,這樣長期股權(quán)投資就會因為按權(quán)益法調(diào)整增加,從而減少投資收益的金額,所以借方?jīng)_減投資收益。而且按權(quán)益法調(diào)整時會增加留存收益和其他綜合收益,所以分錄中貸方為盈余公積未分配利潤和其他綜合收益。

00:28

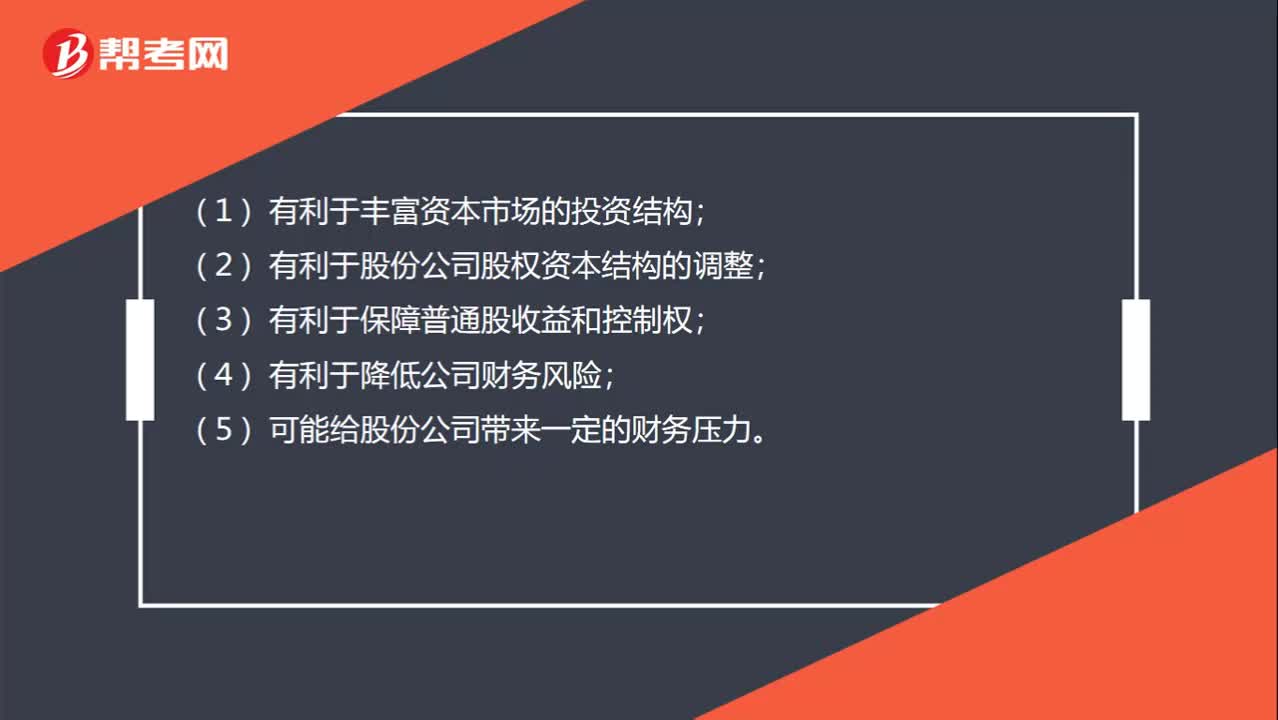

00:28可轉(zhuǎn)換優(yōu)先股的特點是什么?:可轉(zhuǎn)換優(yōu)先股的特點是什么?(1)有利于豐富資本市場的投資結(jié)構(gòu);(2)有利于股份公司股權(quán)資本結(jié)構(gòu)的調(diào)整;(3)有利于保障普通股收益和控制權(quán);(4)有利于降低公司財務(wù)風險;(5)可能給股份公司帶來一定的財務(wù)壓力。

04:59

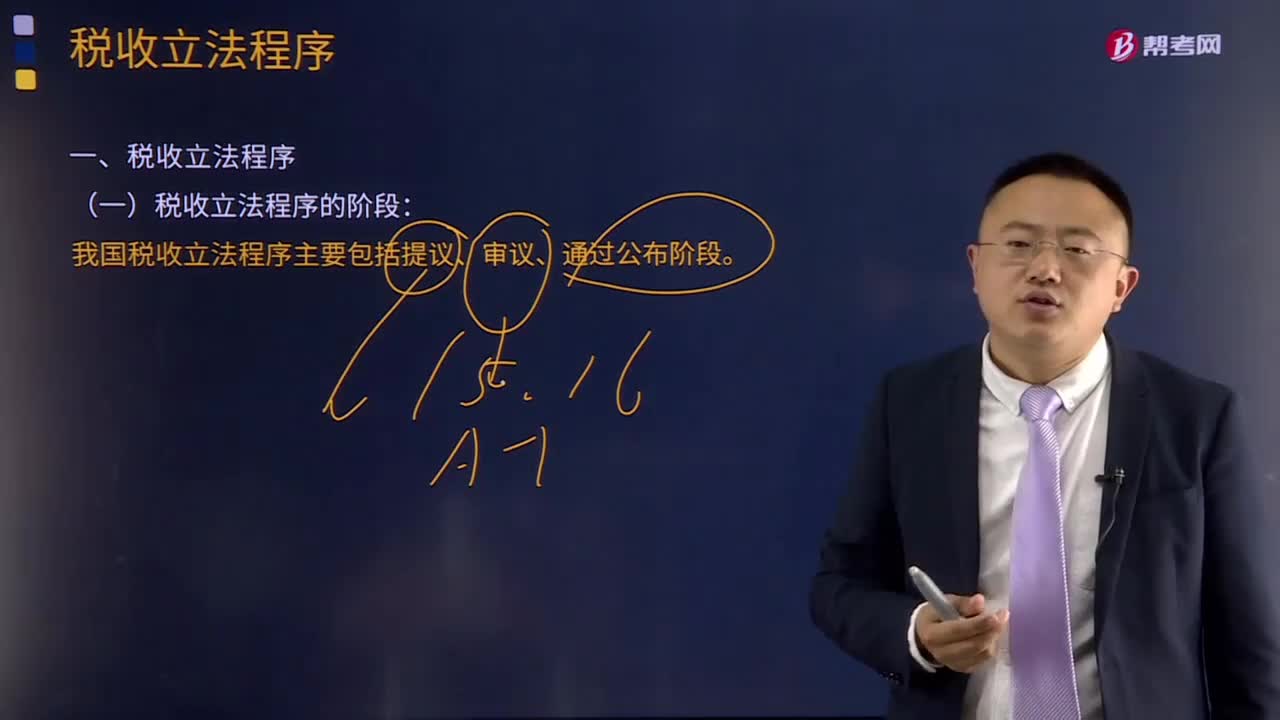

04:59什么是稅收立法程序?:什么是稅收立法程序?稅收立法程序是指有權(quán)的機關(guān),在制定、認可、修改、補充、廢止等稅收立法活動中必須遵循的法定步驟和方法。目前我國稅收立法程序主要包括提議、審議、通過公布三個階段。一般由國務(wù)院授權(quán)其稅務(wù)主管部門(財政部或國家稅務(wù)總局)負責立法的調(diào)查研究等準備工作,并提出立法方案或稅法草案。(2)審議階段。稅收法規(guī)由國務(wù)院負責審議,稅收法律由全國人民代表大會或其常務(wù)委員會審議通過。

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務(wù)合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對象、課稅標準等稅收要件必須以法律形式作出規(guī)定,2.國家對任何稅種征稅要素的變動都應(yīng)當按照有關(guān)法律的規(guī)定進行。3.征稅的各個要素不僅要有各個法律作出專門的規(guī)定。

01:18

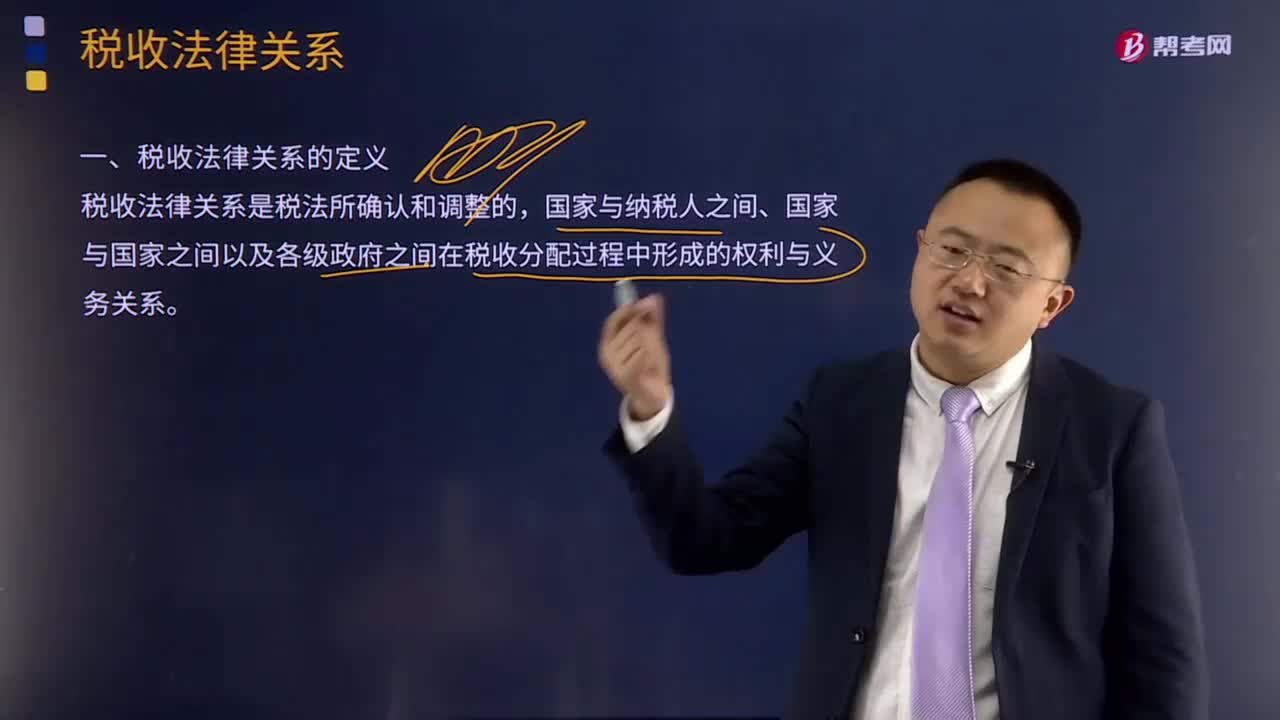

01:18什么是稅收分配過程中的稅收法律關(guān)系?:什么是稅收分配過程中的稅收法律關(guān)系?稅收法律關(guān)系是稅法所確認和調(diào)整的國家與納稅人之間、國家與國家之間以及各級政府之間在稅收分配過程中形成的權(quán)利與義務(wù)關(guān)系。國家征稅與納稅人納稅形式上表現(xiàn)為利益分配的關(guān)系,了解稅收法律關(guān)系,對于正確理解國家稅法的本質(zhì),嚴格依法納稅、依法征稅都具有重要的意義。稅收征收法律關(guān)系是國家參與國民收入分配與再分配的稅收經(jīng)濟關(guān)系在法律上的體現(xiàn)。

11:18

11:18稅法的兩個特點具體是指什么?:稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。稅法體現(xiàn)為法律這一規(guī)范的形式,稅法有義務(wù)性法規(guī)和綜合性法規(guī)兩個特點。稅法屬于義務(wù)性法規(guī),并不是指稅法沒有規(guī)定納稅人的權(quán)利,稅法屬義務(wù)性法規(guī)的這一特點是由稅收的無償性和強制性特點所決定的,其內(nèi)容涉及課稅的基本原則、征納雙方的權(quán)利和義務(wù)、稅收管理規(guī)則、法律責任、解決稅務(wù)爭議的法律規(guī)范等。

02:42

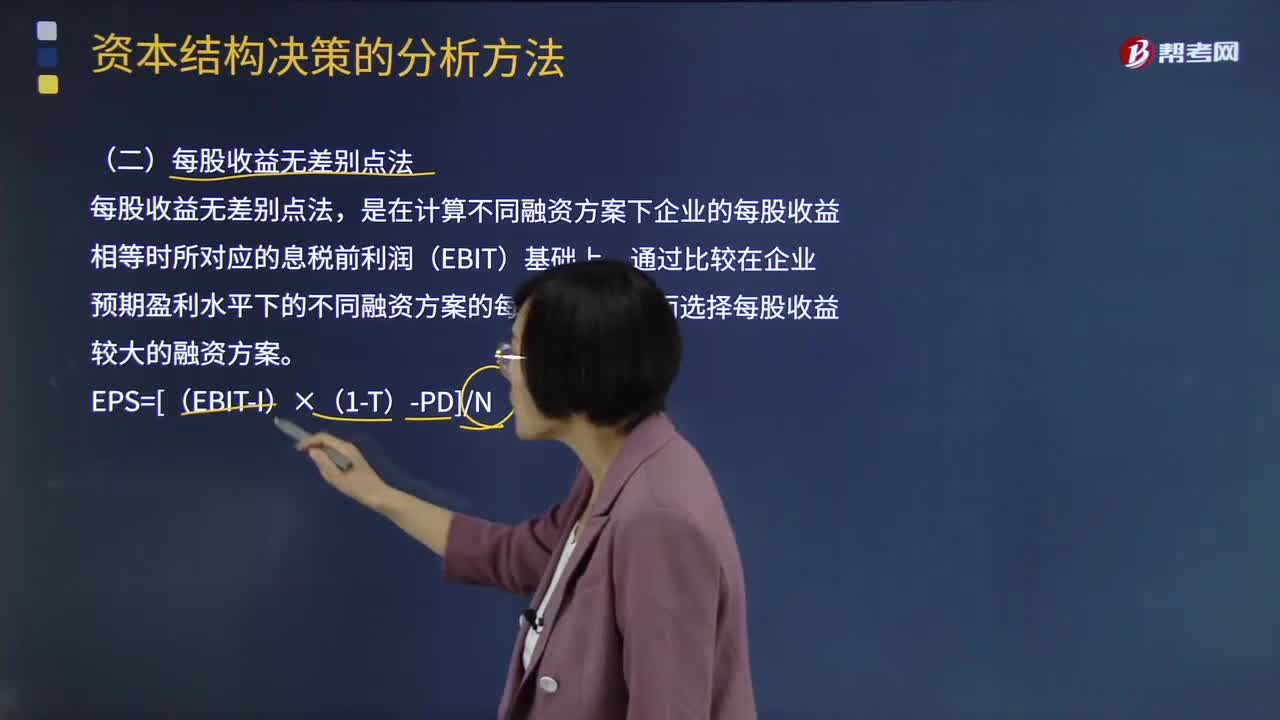

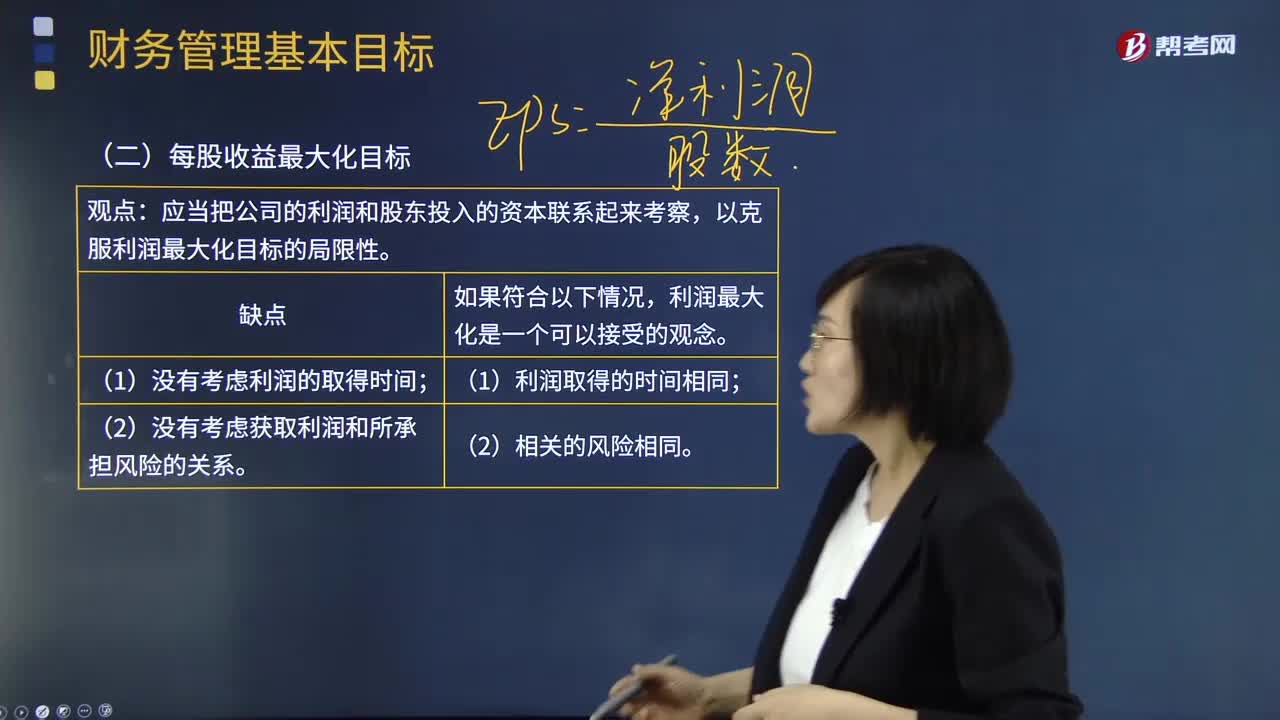

02:42什么是每股收益最大化目標?:目標是導(dǎo)向和標準。沒有明確目標,財務(wù)管理目標決定財務(wù)管理所采用的原則、程序和方法。財務(wù)管理的目標是建立財務(wù)管理體系的邏輯起點。公司財務(wù)管理的基本目標取決于公司的目標,公司的目標綜合體現(xiàn)為公司的財務(wù)管理目標。是稅后凈利潤和流通在外的普通股股數(shù)之比,表示普通股股東每持有一股普通股所能享有的企業(yè)凈利潤。每股收益最大化優(yōu)點是:與利潤最大化觀點相比,其考慮了利潤和投入資本的關(guān)系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日