下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:25

00:25成本會計的首要職能是什么?:成本會計的首要職能是反映的職能和監(jiān)督的職能。成本會計的職能,是指成本會計作為一種管理經(jīng)濟的活動,在生產(chǎn)經(jīng)營過程中所能發(fā)揮的作用。

00:38

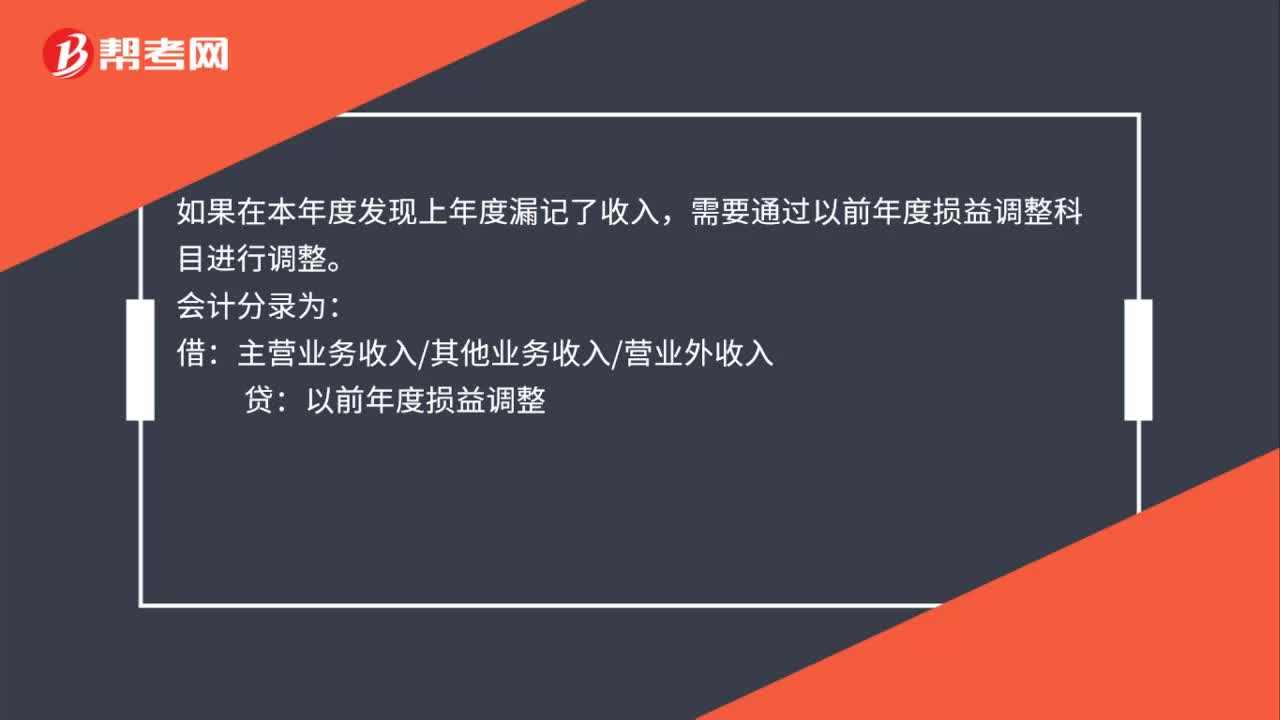

00:38上年度收入少記會計分錄是什么?:上年度收入少記會計分錄是什么?如果在本年度發(fā)現(xiàn)上年度漏記了收入,需要通過以前年度損益調(diào)整科目進行調(diào)整。以前年度損益調(diào)整:結(jié)轉(zhuǎn)收入:會計分錄:借主營業(yè)務(wù)收入其他業(yè)務(wù)收入營業(yè)外收入貸本年利潤

00:43

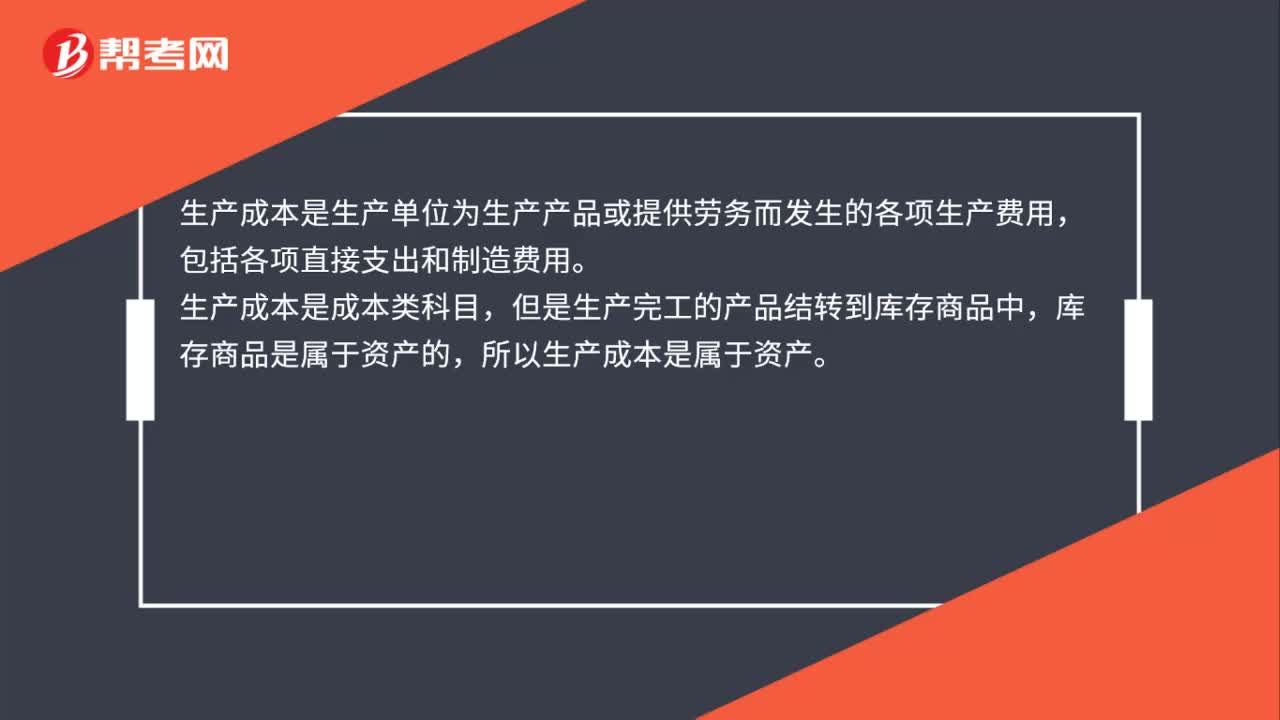

00:43生產(chǎn)成本為什么屬于資產(chǎn)?:生產(chǎn)成本為什么屬于資產(chǎn)?生產(chǎn)成本是生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的各項生產(chǎn)費用,包括各項直接支出和制造費用。生產(chǎn)成本是成本類科目,但是生產(chǎn)完工的產(chǎn)品結(jié)轉(zhuǎn)到庫存商品中,庫存商品是屬于資產(chǎn)的,所以生產(chǎn)成本是屬于資產(chǎn)。

05:24

05:24什么是成本性態(tài)分析的變動成本?:什么是成本性態(tài)分析的變動成本?變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)其總額隨業(yè)務(wù)量變動而正比例變動的成本。直接材料、直接人工、按產(chǎn)量計提的固定設(shè)備折舊等。(1)變動成本總額隨業(yè)務(wù)量變化成正比例變化;(3)變動成本和業(yè)務(wù)量之間的線性關(guān)系。1、技術(shù)性變動成本(約束性變動成本)。與業(yè)務(wù)量有明確的技術(shù)或?qū)嵨镪P(guān)系的變動成本,其技術(shù)變動成本便為零。2、酌量性變動成本。可以通過管理決策行動改變的變動成本。

07:32

07:32成本性態(tài)分析的固定成本是指什么?:成本性態(tài)分析的固定成本是指什么?如固定的月工資、固定資產(chǎn)折舊、取暖費、財產(chǎn)保險費、職工培訓(xùn)費、科研開發(fā)費、廣告費等。(1)固定成本總額在一定期間穩(wěn)定是相對于業(yè)務(wù)量來說的;(2)固定成本的穩(wěn)定性是相對成本總額而言的。單位固定成本隨產(chǎn)量成反方向變化。1、約束性固定成本“(1)不能通過當(dāng)前的管理決策行動加以改變的固定成本”(2)約束性固定成本屬于企業(yè),是企業(yè)為了維持一定的業(yè)務(wù)量所必須負擔(dān)的最低成本。

08:24

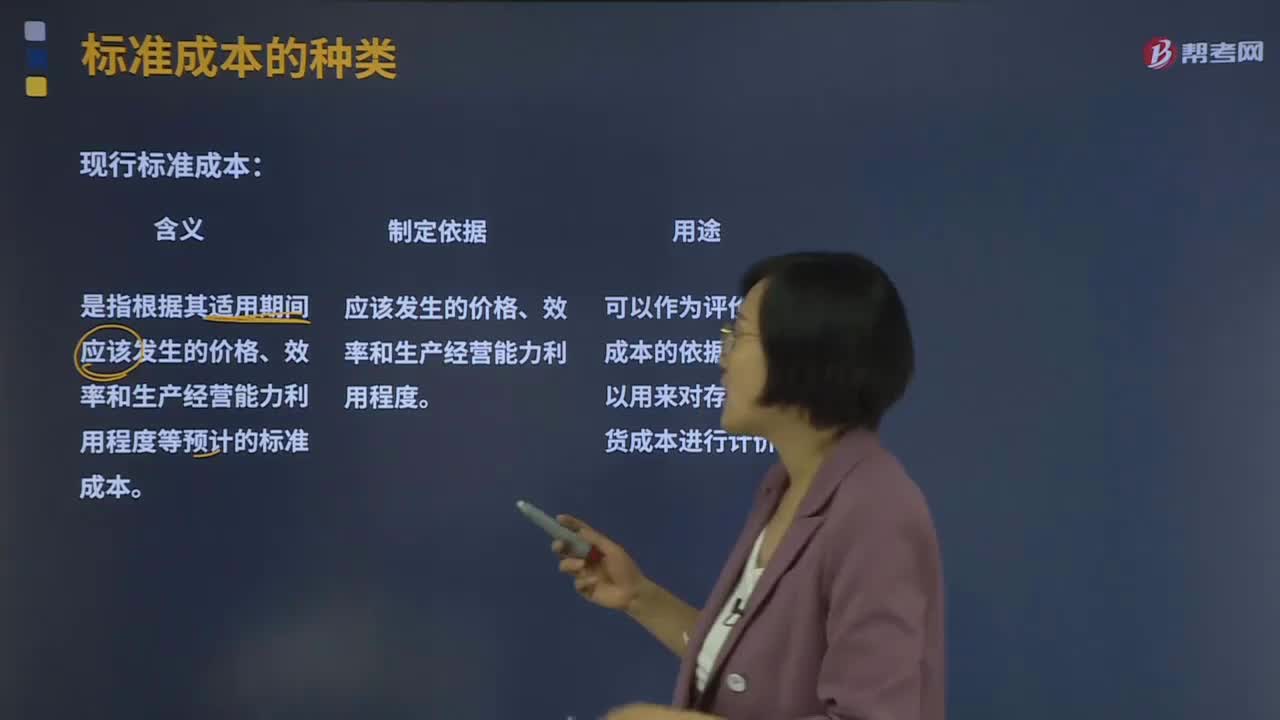

08:24現(xiàn)行標準成本和基本標準成本分別指什么?:現(xiàn)行標準成本和基本標準成本分別指什么?發(fā)現(xiàn)并分析實際成本對標準成本的偏離構(gòu)成成本控制一項重要內(nèi)容。現(xiàn)行標準成本是指根據(jù)其適用期間應(yīng)該發(fā)生的價格、效率和生產(chǎn)經(jīng)營能力利用程度等預(yù)計的標準成本。是根據(jù)應(yīng)該發(fā)生的價格、效率和生產(chǎn)經(jīng)營能力利用程度制定出的標準成本。是根據(jù)生產(chǎn)的基本條件無重大變化制定出的標準成本。下列情況中需要修訂現(xiàn)行標準成本的有( )。

00:52

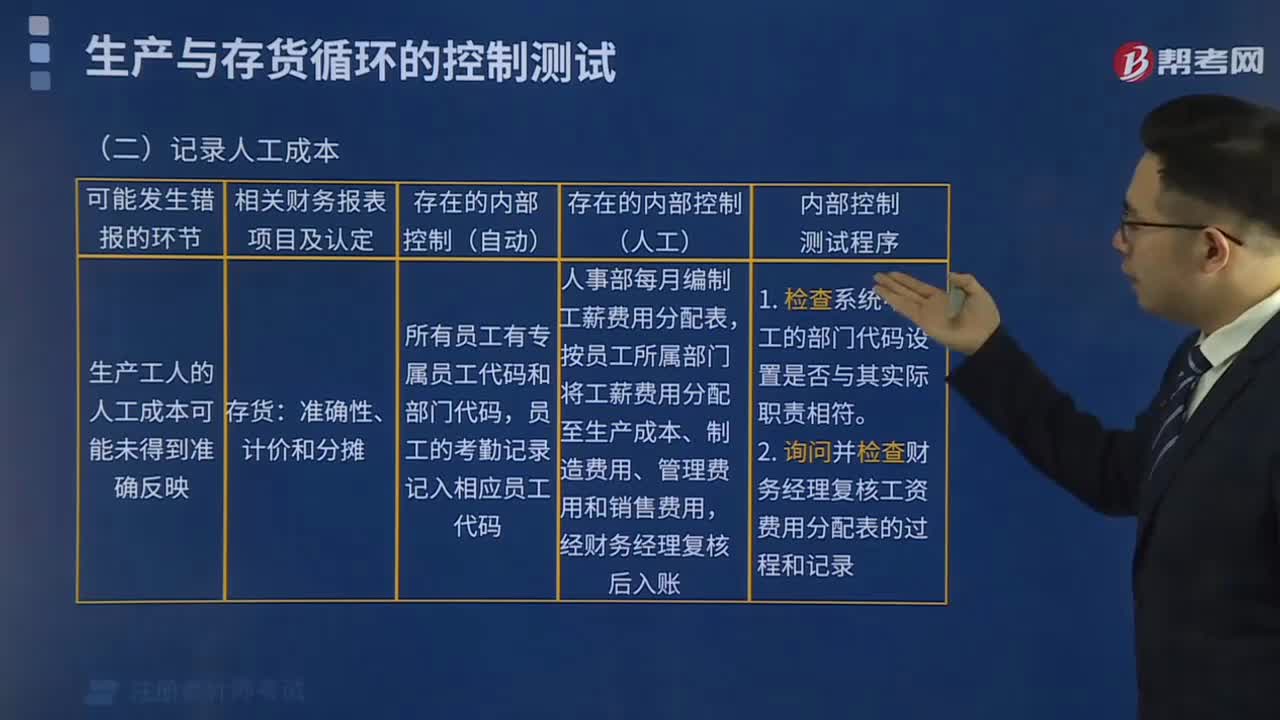

00:52直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計入成本對象的方式可將費用劃分為直接成本和間接成本。間接成本指與成本對象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟合理的方式追溯到成本對象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對于直接生產(chǎn)成本一般應(yīng)從改進生產(chǎn)工藝、降低消耗定額著手來降低產(chǎn)品成本。對于間接生產(chǎn)成本一般應(yīng)從加強費用的預(yù)算管理、降低各生產(chǎn)單位的費用總額著手來降低產(chǎn)品成本。

01:43

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費用的發(fā)生與產(chǎn)品的關(guān)系可將費用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關(guān)的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費用等。【提示】制造成本與非制造成本是針對成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計入到產(chǎn)品成本中的成本,當(dāng)產(chǎn)品成本計算方法采用制造成本法時。

01:00

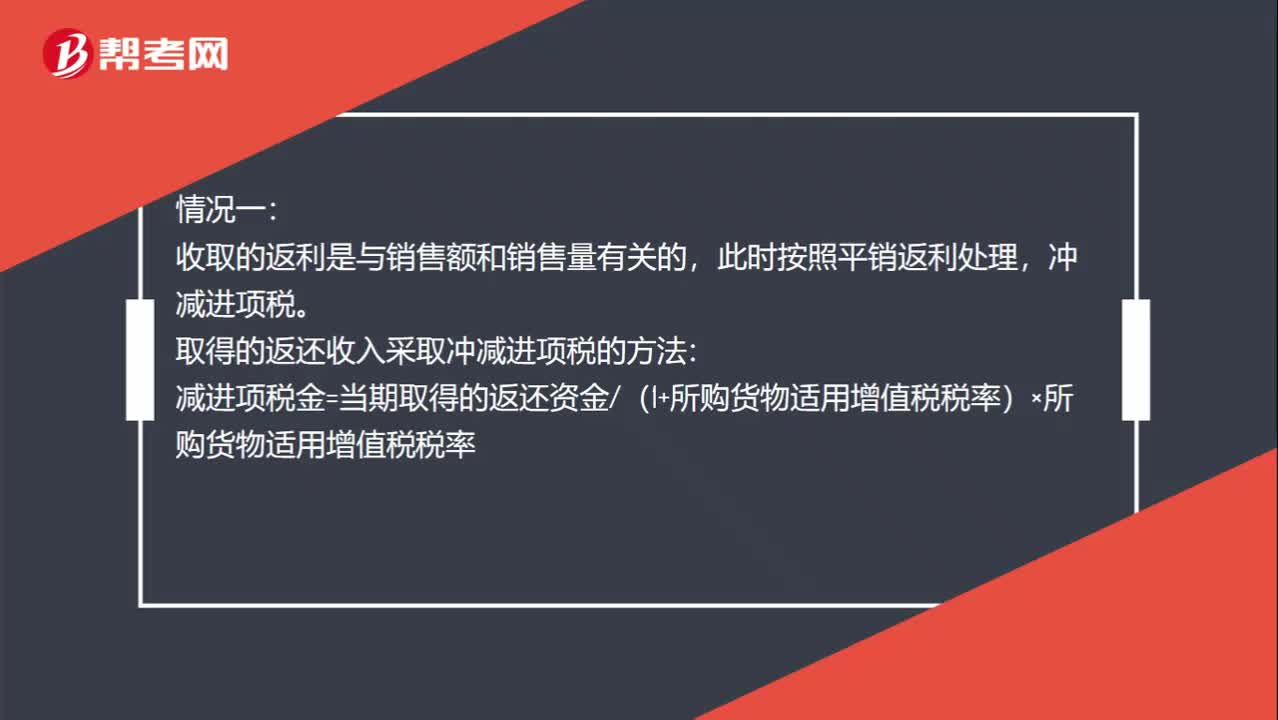

01:00平銷返利怎么記錄?:平銷返利怎么記錄?情況一:收取的返利是與銷售額和銷售量有關(guān)的,此時按照平銷返利處理,沖減進項稅。取得的返還收入采取沖減進項稅的方法:減進項稅金=當(dāng)期取得的返還資金(1+所購貨物適用增值稅稅率)×所購貨物適用增值稅稅率:情況二,收取的返利是與銷售額和銷售量無關(guān)的。此時按照現(xiàn)代服務(wù)6%稅率繳納增值稅的

00:49

00:49成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?:成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?因為個別報表確認的投資收益是以成本法的賬面價值為基礎(chǔ)計算的,但是在合并報表中,先要將長期股權(quán)投資按權(quán)益法進行調(diào)整,然后再去處置,這樣長期股權(quán)投資就會因為按權(quán)益法調(diào)整增加,從而減少投資收益的金額,所以借方?jīng)_減投資收益。而且按權(quán)益法調(diào)整時會增加留存收益和其他綜合收益,所以分錄中貸方為盈余公積未分配利潤和其他綜合收益。

16:17

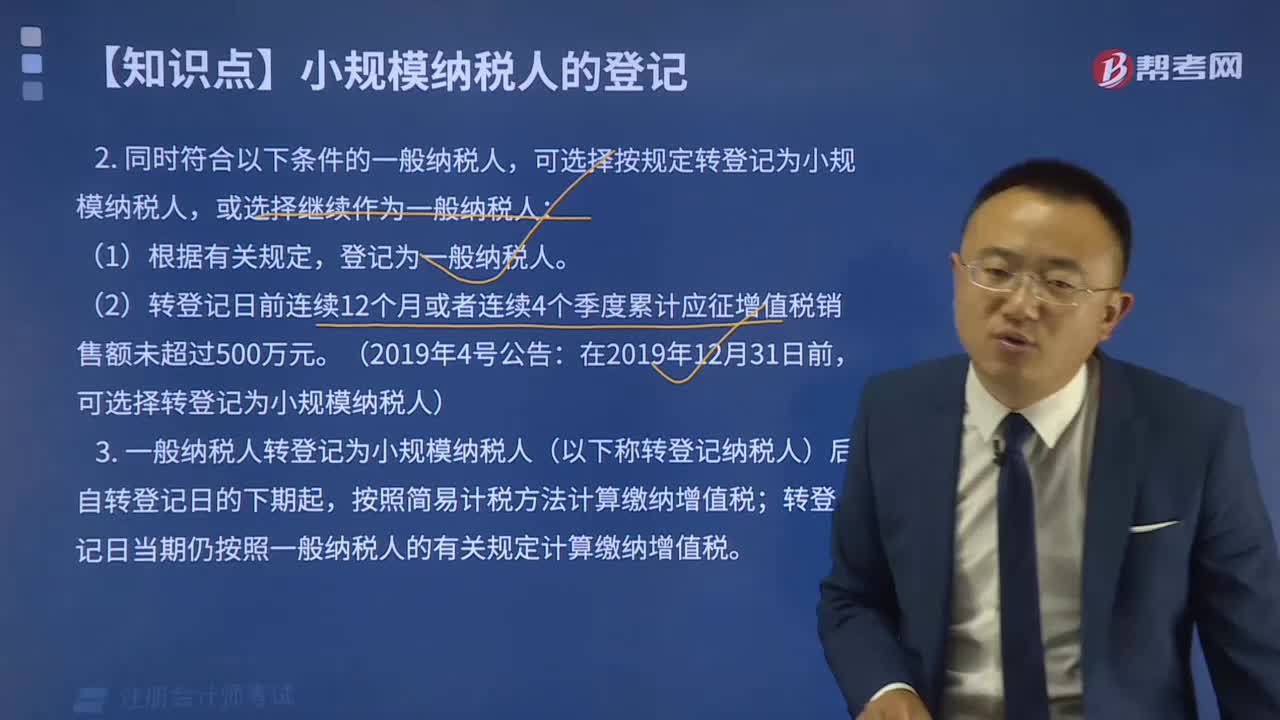

16:17一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人有哪些規(guī)定?:可選擇轉(zhuǎn)登記為小規(guī)模納稅人。(1)一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人(以下稱轉(zhuǎn)登記納稅人)后。轉(zhuǎn)登記日當(dāng)期仍按照一般納稅人的有關(guān)規(guī)定計算繳納增值稅”(2)轉(zhuǎn)登記納稅人尚未申報抵扣的進項稅額以及轉(zhuǎn)登記日當(dāng)期的期末留抵稅額。(3)轉(zhuǎn)登記納稅人在一般納稅人期間銷售或者購進的貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn),(4)轉(zhuǎn)登記納稅人可以繼續(xù)使用現(xiàn)有稅控設(shè)備開具增值稅發(fā)票。

00:27

00:27營業(yè)成本是什么?:營業(yè)成本是什么?營業(yè)成本是企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)等發(fā)生的可歸屬于產(chǎn)品成本、勞務(wù)成本等的費用,應(yīng)當(dāng)在確認產(chǎn)品銷售收入、勞務(wù)收入等時,將已銷售產(chǎn)品、已提供勞務(wù)的成本等計入當(dāng)期損益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日