下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:21

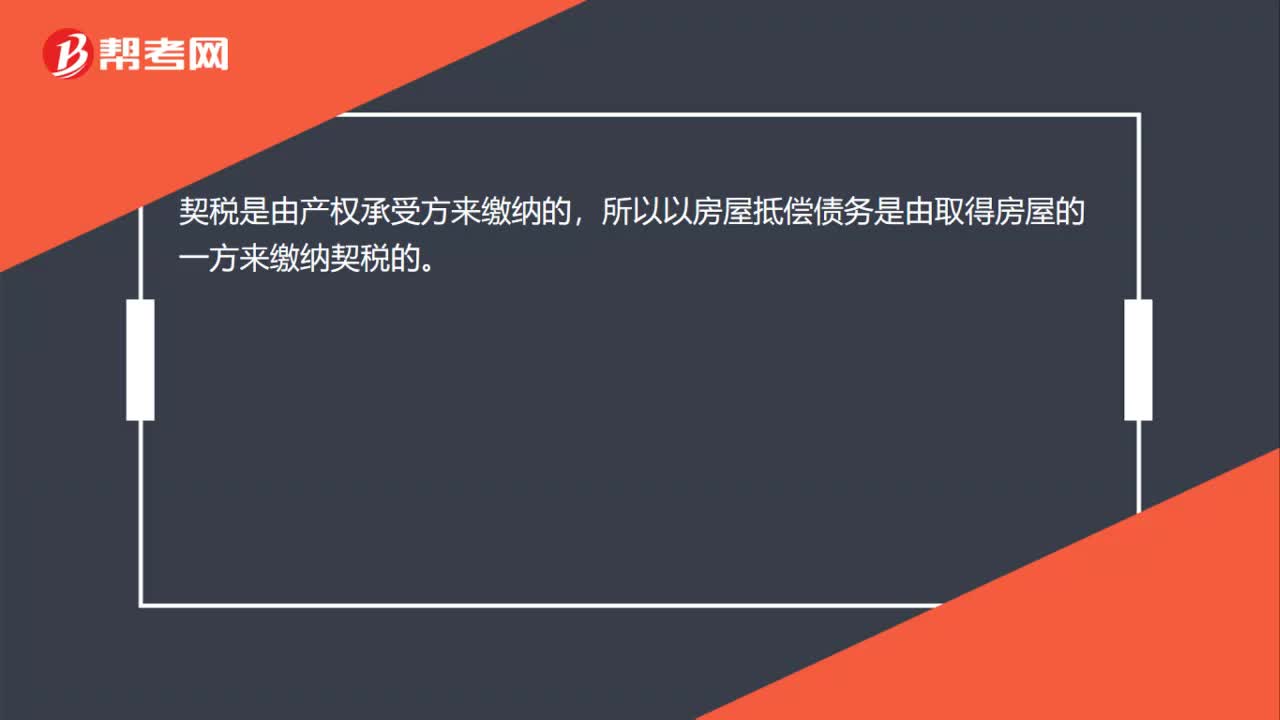

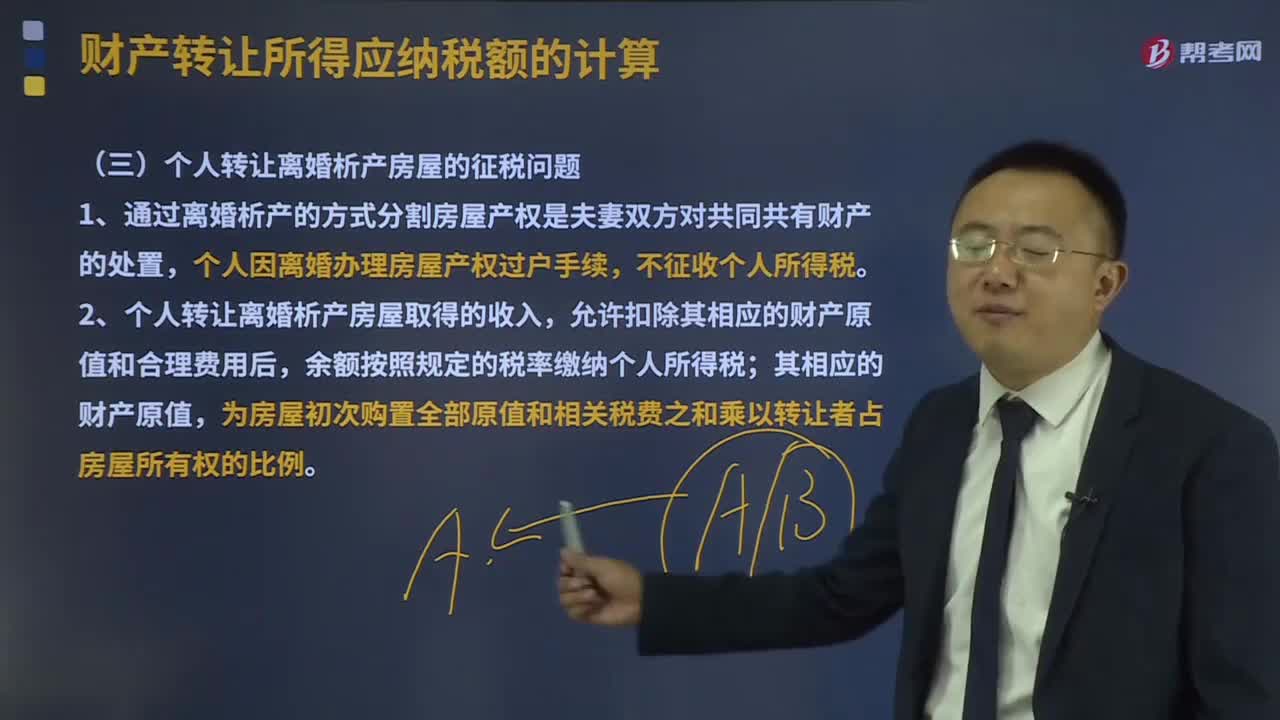

03:21個人轉(zhuǎn)讓離婚析產(chǎn)房屋的如何征稅?:個人轉(zhuǎn)讓離婚析產(chǎn)房屋的如何征稅?是指財產(chǎn)共有人通過協(xié)議的方式,將共同財產(chǎn)予以分割,析產(chǎn)一般發(fā)生在大家庭分家或者夫妻離婚時對財產(chǎn)的處理中。可以申請免征個人所得稅。1、通過離婚析產(chǎn)的方式分割房屋產(chǎn)權(quán)是夫妻雙方對共同共有財產(chǎn)的處置,個人因離婚辦理房屋產(chǎn)權(quán)過戶手續(xù),2、個人轉(zhuǎn)讓離婚析產(chǎn)房屋取得的收入,允許扣除其相應的財產(chǎn)原值和合理費用后,余額按照規(guī)定的稅率繳納個人所得稅;其相應的財產(chǎn)原值。

02:29

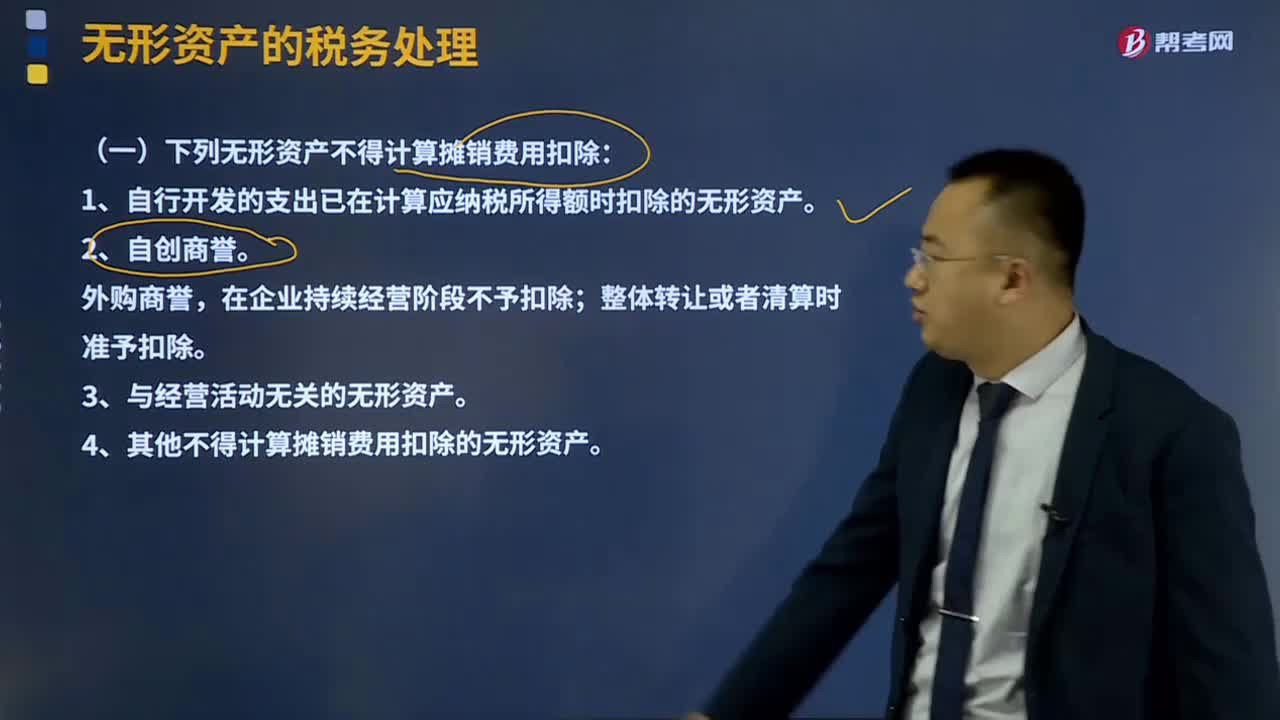

02:29什么是無形資產(chǎn)的稅務處理?:計算應納稅所得額時,企業(yè)按照規(guī)定計算的無形資產(chǎn)攤銷費用,(一)下列無形資產(chǎn)不得計算攤銷費用扣除:1、自行開發(fā)的支出已在計算應納稅所得額時扣除的無形資產(chǎn)。在企業(yè)持續(xù)經(jīng)營階段不予扣除;整體轉(zhuǎn)讓或者清算時準予扣除。4、其他不得計算攤銷費用扣除的無形資產(chǎn)。(二)無形資產(chǎn)的攤銷方法及年限無形資產(chǎn)的攤銷采取直線法計算。無形資產(chǎn)的攤銷不得低于10年。投資或者受讓的無形資產(chǎn)。

05:17

05:17個人出售住房享受什么稅收優(yōu)惠?:個人出售住房享受什么稅收優(yōu)惠?對于人民法院、仲裁委員會出具的法律文書確認個人購買住房的,1、個人將購買2年以上(含2年)的非普通住房對外銷售的,以銷售收入減去購買住房價款后的差額按照5%的征收率繳納增值稅;個人將購買2年以上(含2年)的普通住房對外銷售的,2、個人將購買不足2年的住房對外銷售的,個人將購買2年以上(含2年)的住房對外銷售的,B.個人轉(zhuǎn)讓金融商品;

13:59

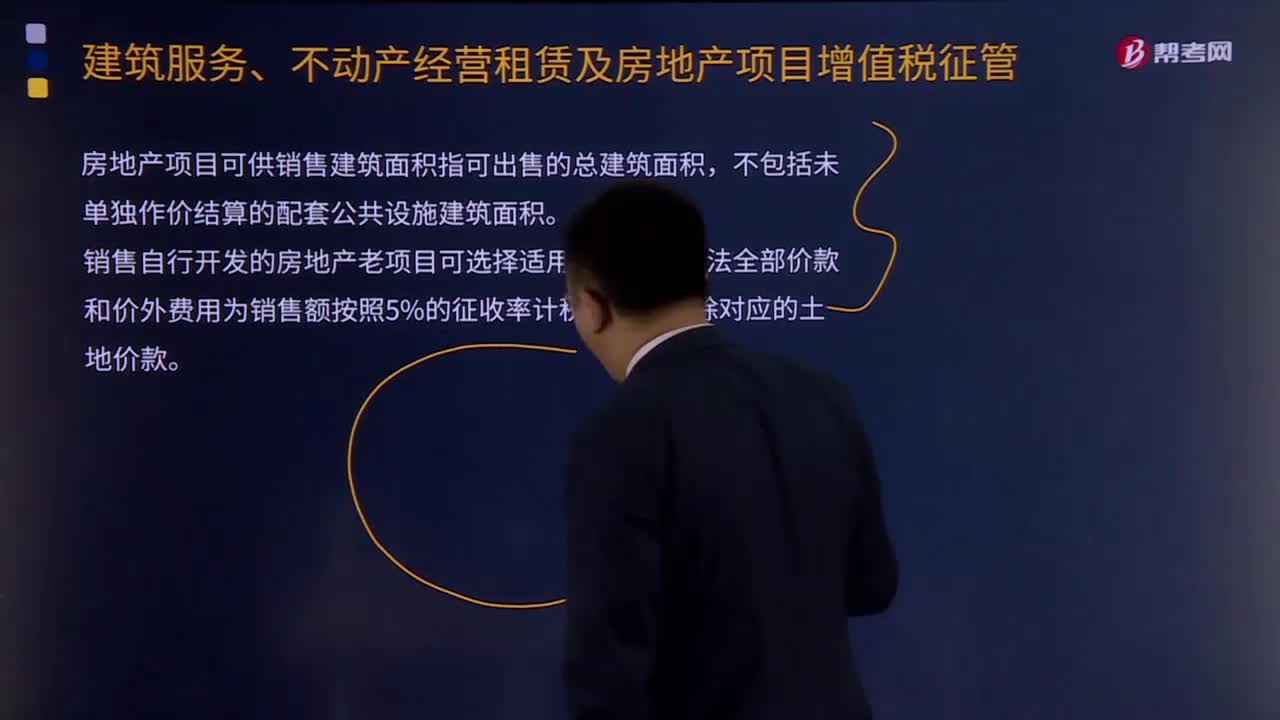

13:59房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理暫行辦法是什么?:房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理暫行辦法是什么?屬于本辦法規(guī)定的銷售自行開發(fā)的房地產(chǎn)項目。銷售額=(全部價款和價外費用-當期允許扣除的土地價款)÷(1+10%),銷售自行開發(fā)的房地產(chǎn)老項目可選擇適用簡易計稅方法全部價款和價外費用為銷售額按照5%的征收率計稅:【掌握新知識】房地產(chǎn)開發(fā)企業(yè)的一般納稅人采取預收款方式銷售自行開發(fā)的房地產(chǎn)項目。

00:27

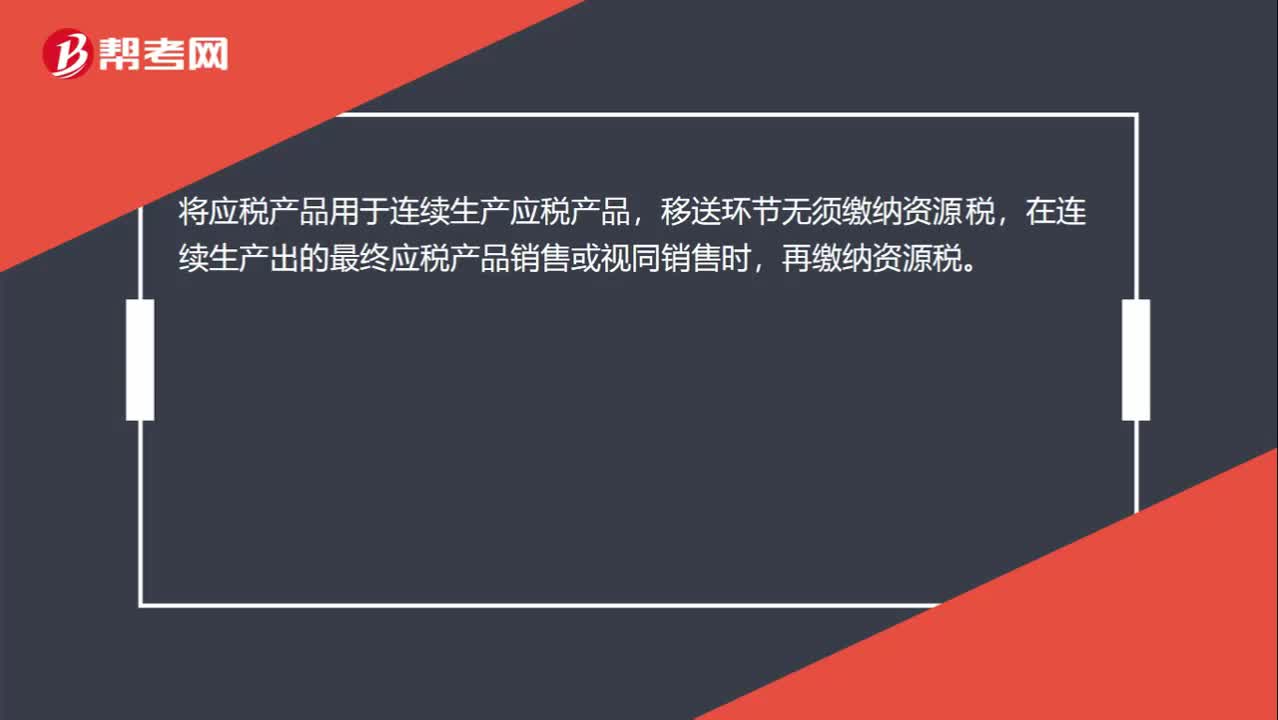

00:27將應稅產(chǎn)品用于連續(xù)生產(chǎn)應稅產(chǎn)品,是否需要交資源稅?:是否需要交資源稅?將應稅產(chǎn)品用于連續(xù)生產(chǎn)應稅產(chǎn)品,移送環(huán)節(jié)無須繳納資源稅,在連續(xù)生產(chǎn)出的最終應稅產(chǎn)品銷售或視同銷售時,再繳納資源稅。

04:07

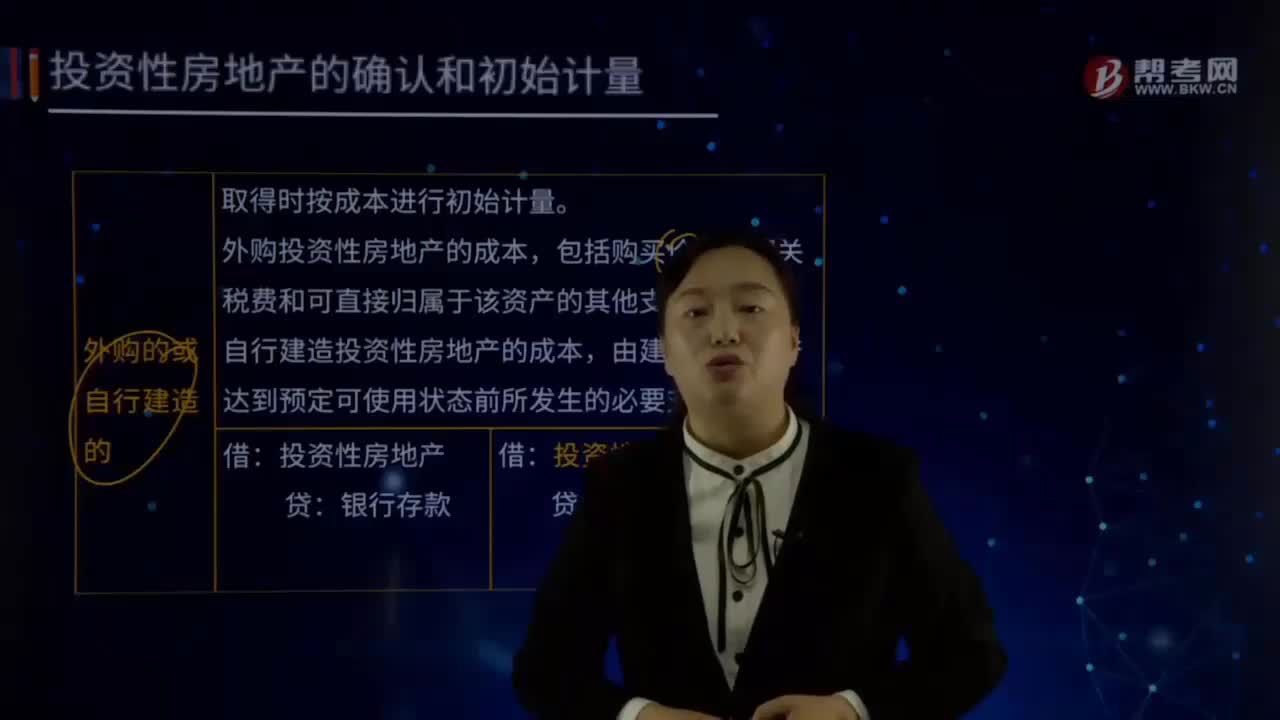

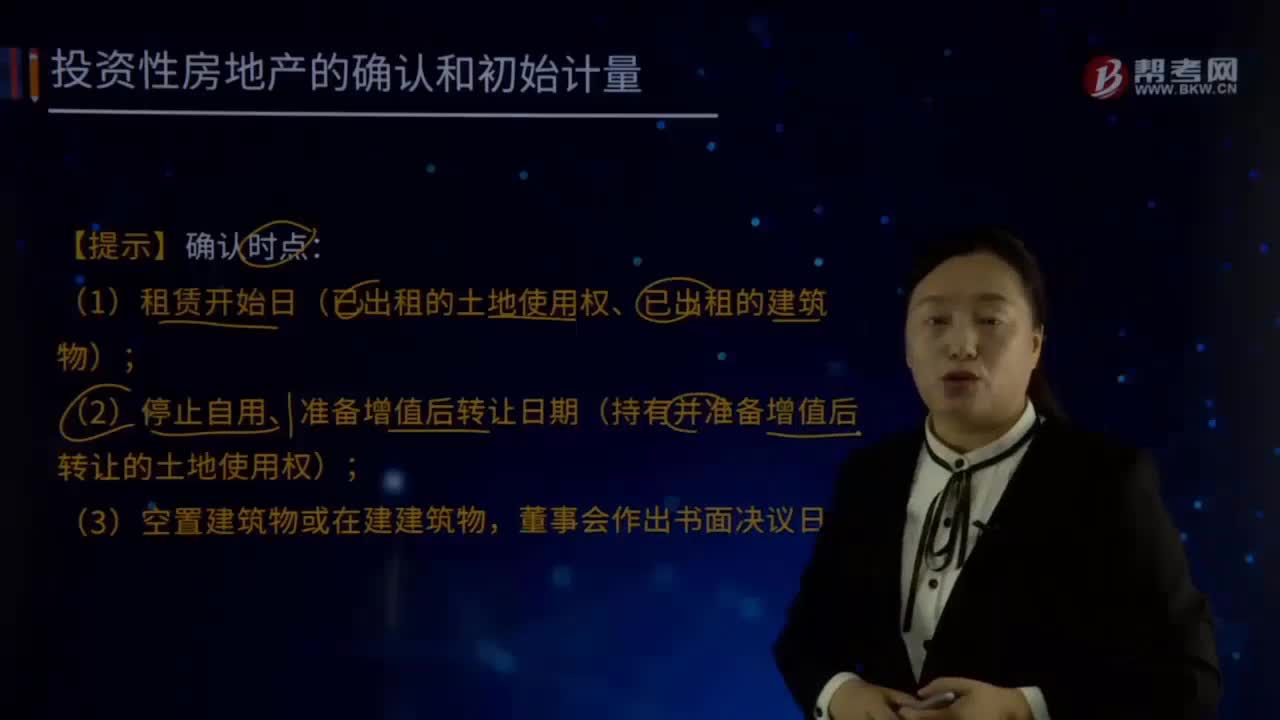

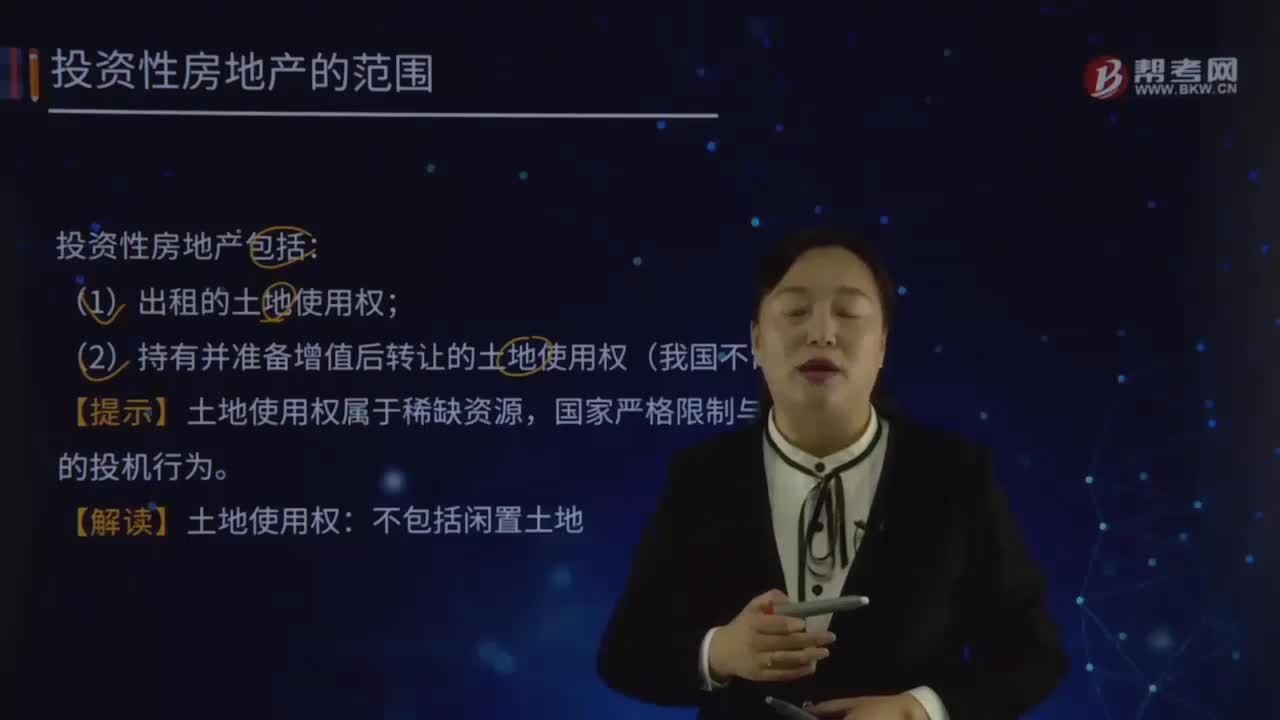

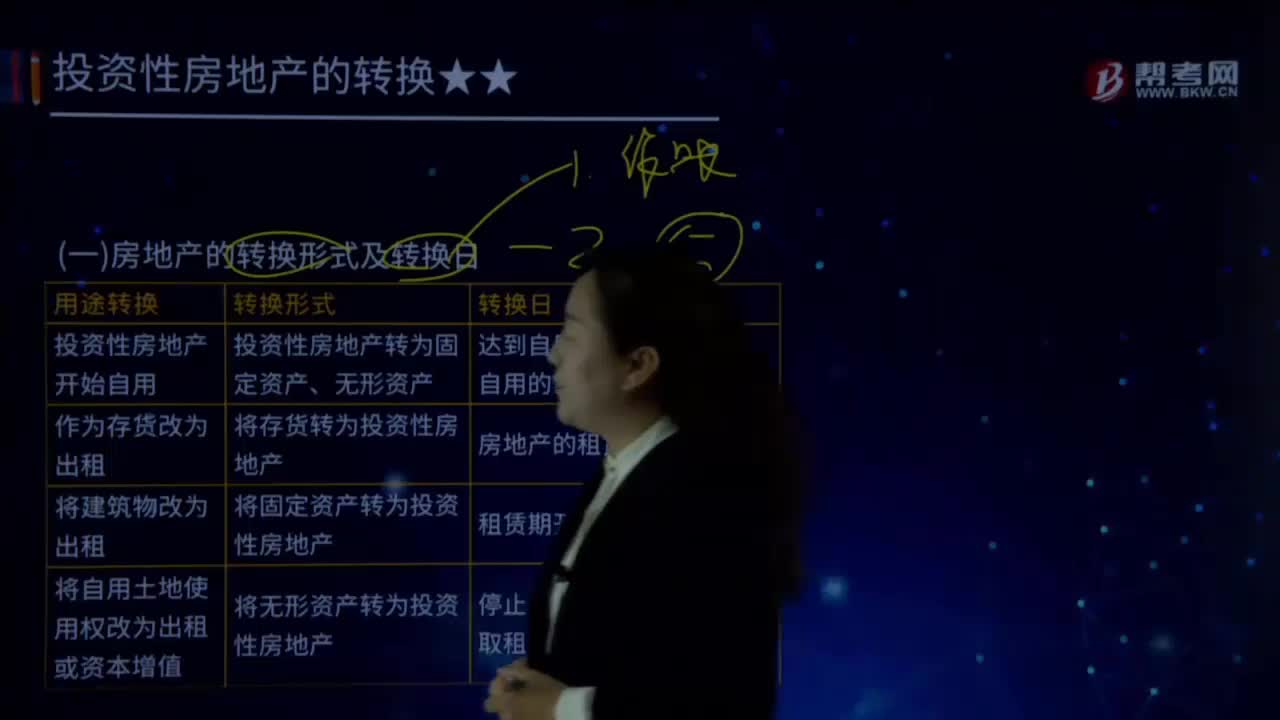

04:07房地產(chǎn)的轉(zhuǎn)換形式及轉(zhuǎn)換日的具體內(nèi)容是什么?:應當將投資性房地產(chǎn)轉(zhuǎn)換為其他資產(chǎn)或者將其他資產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn):即將投資性房地產(chǎn)轉(zhuǎn)為自用房地產(chǎn),轉(zhuǎn)換日為房地產(chǎn)達到自用狀態(tài)。通常指房地產(chǎn)開發(fā)企業(yè)將其持有的開發(fā)產(chǎn)品以經(jīng)營租賃的方式出租,存貨相應地轉(zhuǎn)換為投資性房地產(chǎn)。即企業(yè)將原本用于生產(chǎn)商品、提供勞務或者經(jīng)營管理的房地產(chǎn)改用于出租。固定資產(chǎn)或土地使用權(quán)相應地轉(zhuǎn)換為投資性房地產(chǎn),4.自用土地使用權(quán)停止自用改用于資本增值。

04:29

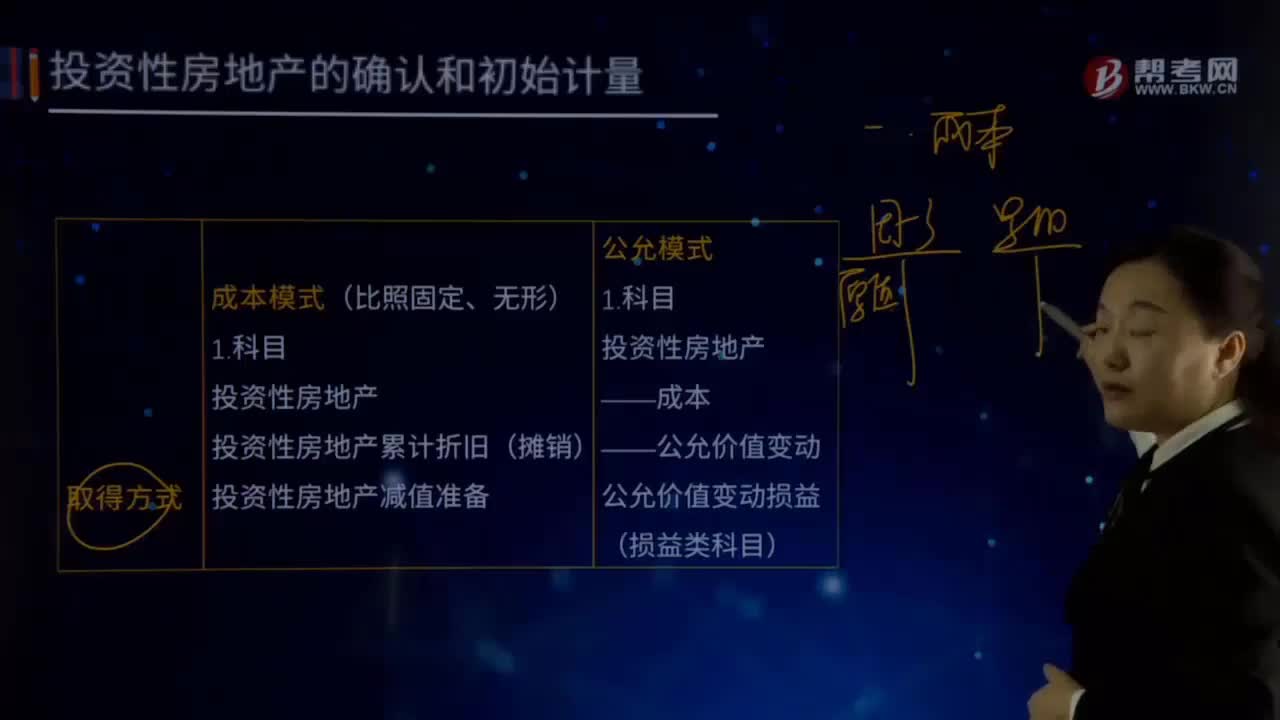

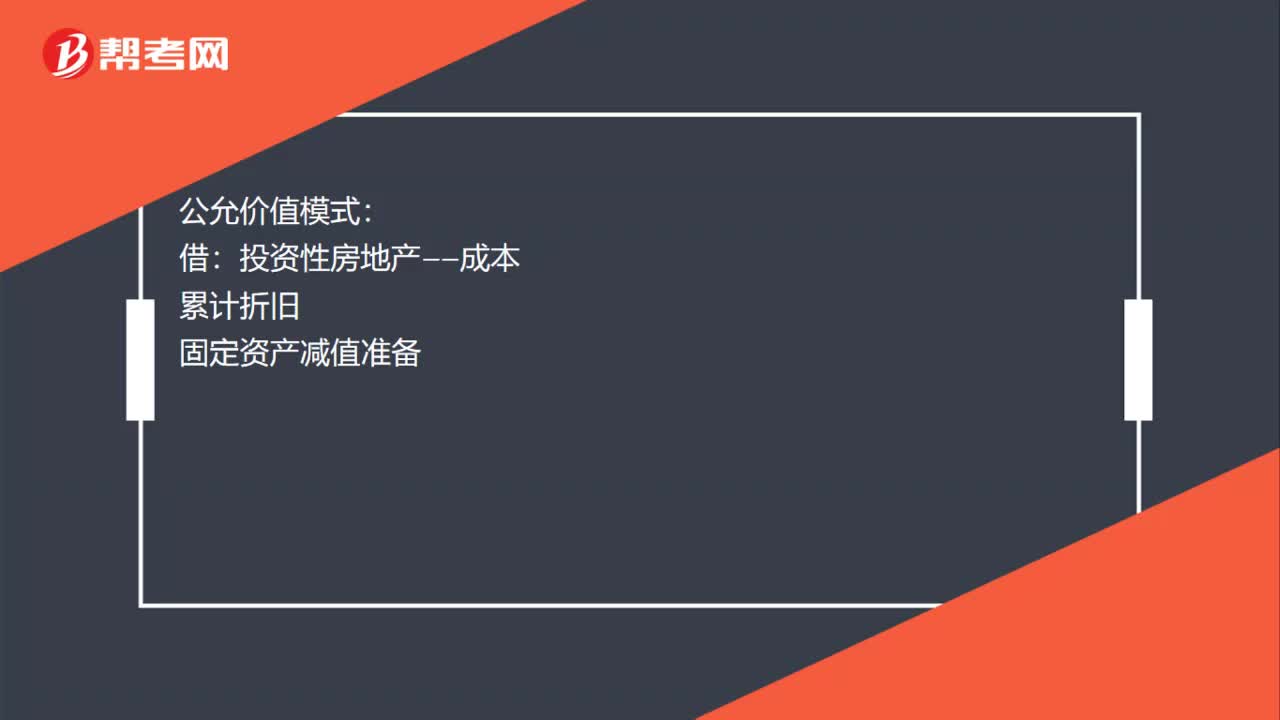

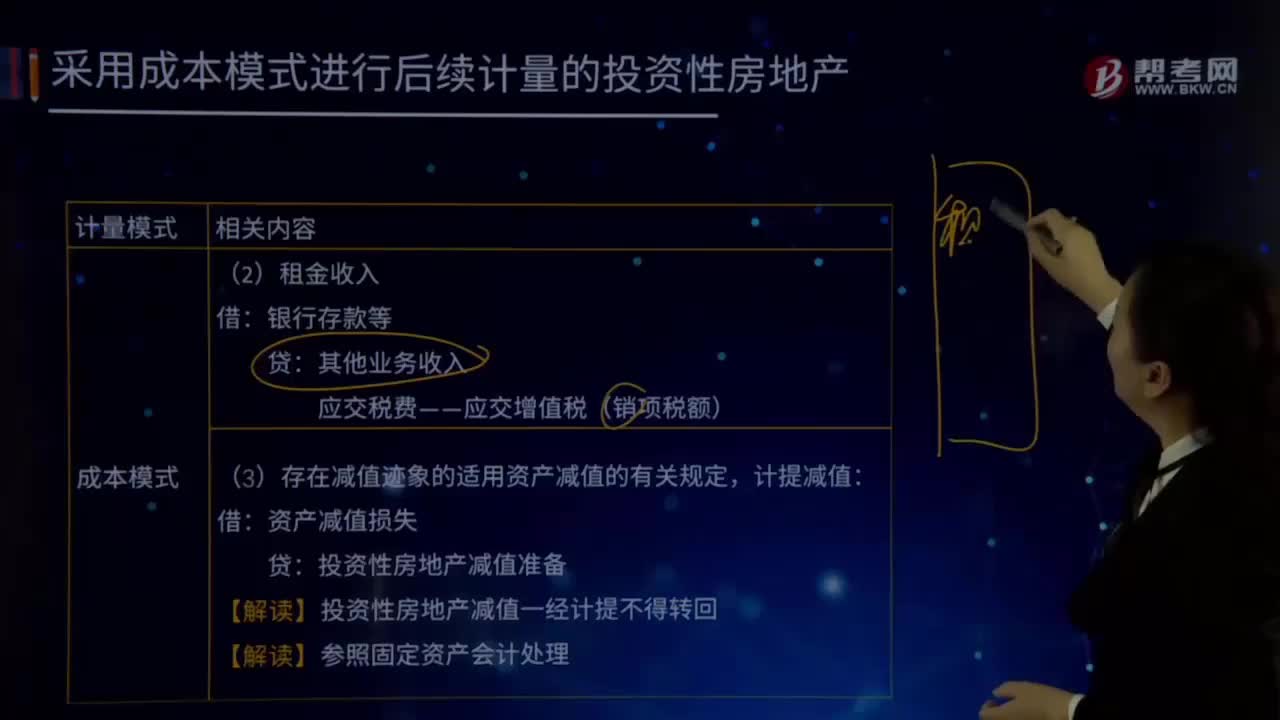

04:29成本模式計量的投資性房地產(chǎn)的內(nèi)容是什么?:成本模式計量的投資性房地產(chǎn)的內(nèi)容是什么?是指為賺取租金或資本增值(房地產(chǎn)買賣的差價),投資性房地產(chǎn)應當能夠單獨計量和出售。投資性房地產(chǎn)減值準備:(1)按照固定資產(chǎn)或無形資產(chǎn)的有關(guān)規(guī)定:按期(月)計提折舊或攤銷,(3)存在減值跡象的適用資產(chǎn)減值的有關(guān)規(guī)定計提減值資產(chǎn)減值損失投資性房地產(chǎn)減值準備【解讀】投資性房地產(chǎn)減值一經(jīng)計提不得轉(zhuǎn)回投資性房地產(chǎn)――廠房(在建)投資性房地產(chǎn)累計折舊(攤銷)

02:37

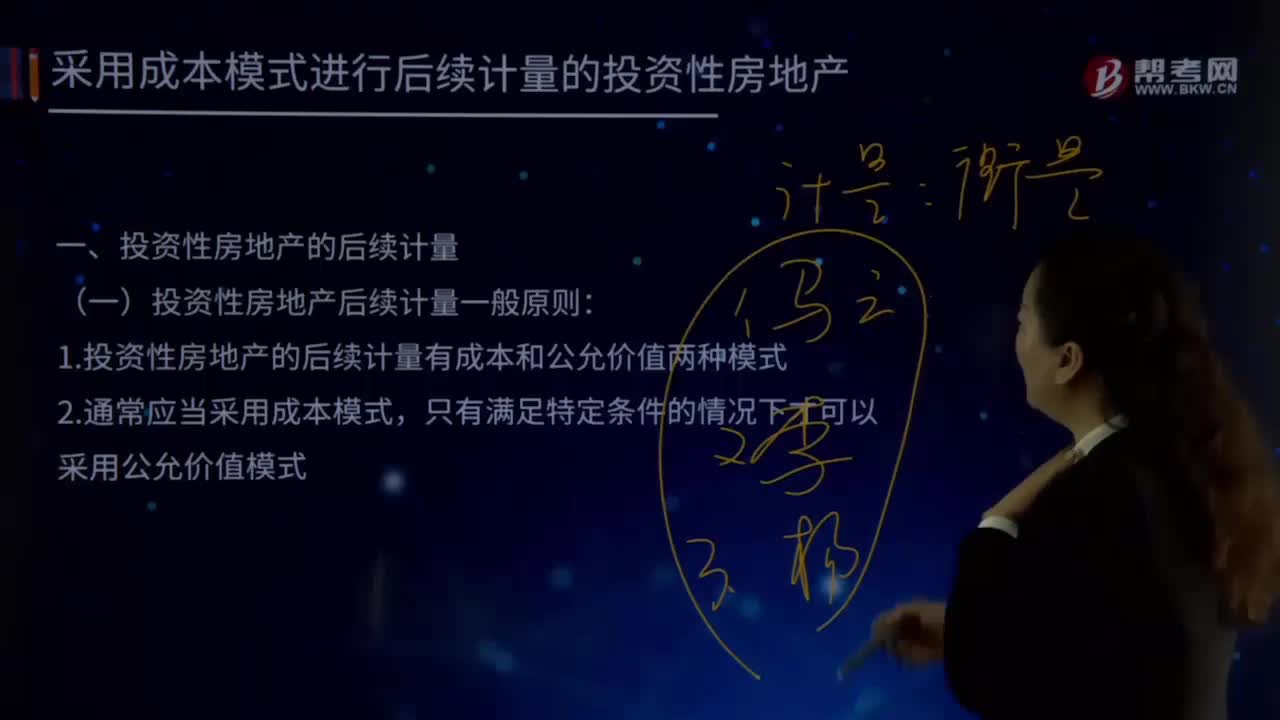

02:37投資性房地產(chǎn)后續(xù)計量的一般原則是什么?:投資性房地產(chǎn)應當能夠單獨計量和出售。投資性房地產(chǎn)屬于正常經(jīng)常性活動,投資性房地產(chǎn)的后續(xù)計量,企業(yè)應當按照投資性房地產(chǎn)類別和項目進行核算。以成本模式計量的投資性房地產(chǎn)在"投資性房地產(chǎn)"、"投資性房地產(chǎn)累計折舊(攤銷)"、"投資性房地產(chǎn)減值準備"科目中計量。以公允價值模式計量的投資性房地產(chǎn)在"投資性房地產(chǎn)-成本"和"公允價值變動"科目中計量。投資性房地產(chǎn)后續(xù)計量一般原則:

00:38

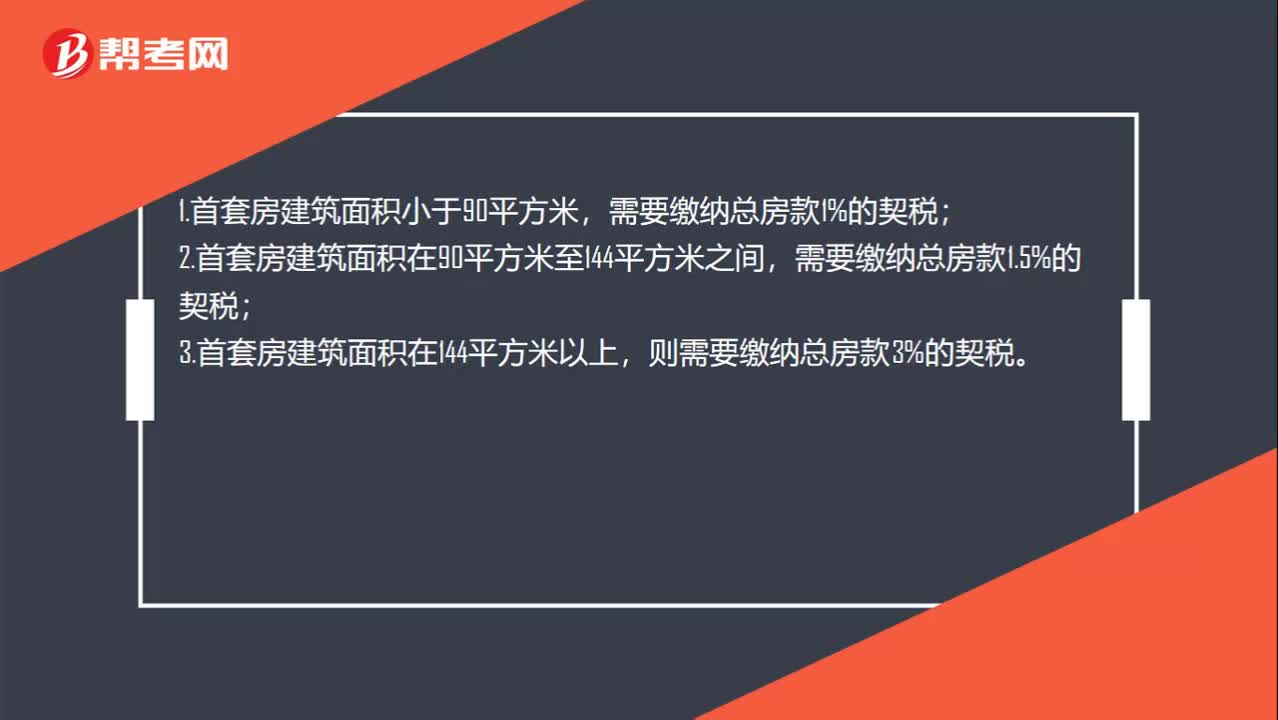

00:38首套房契稅稅率是多少?:首套房契稅稅率是多少?1.首套房建筑面積小于90平方米,2.首套房建筑面積在90平方米至144平方米之間,3.首套房建筑面積在144平方米以上,則需要繳納總房款3%的契稅。

00:32

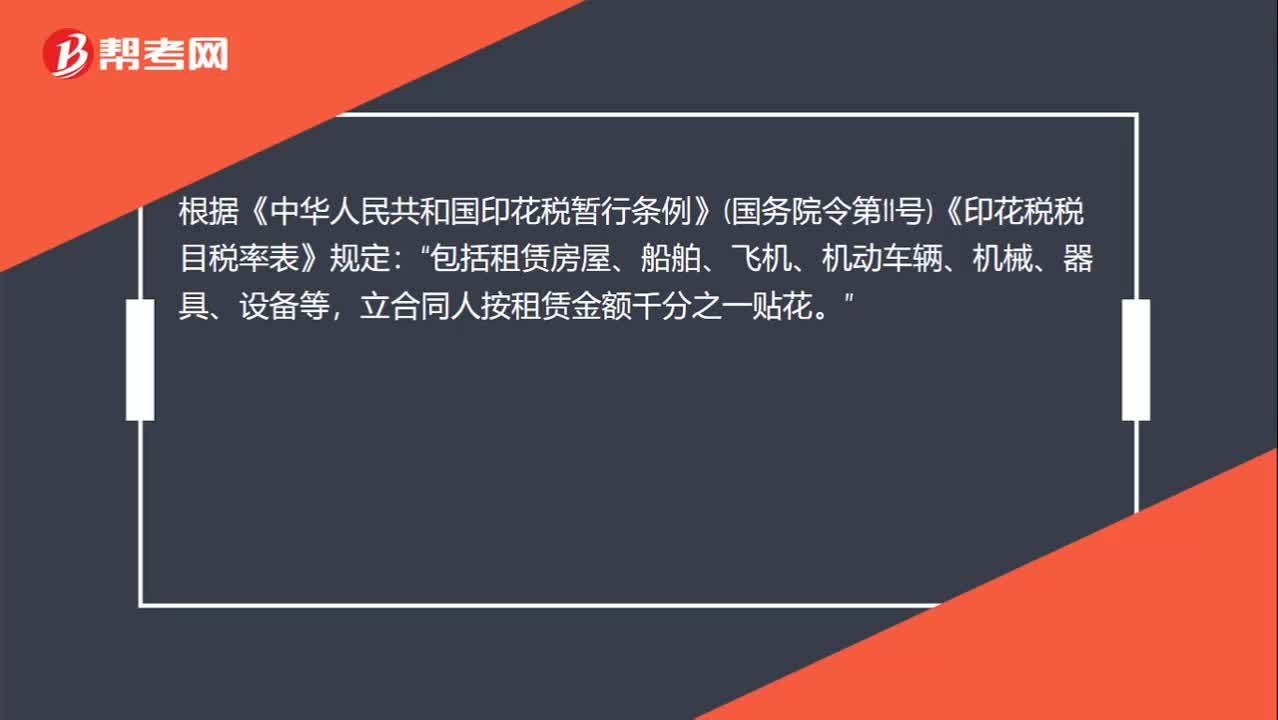

00:32房屋租賃合同印花稅是否需要繳納?:房屋租賃合同印花稅是否需要繳納?根據(jù)《中華人民共和國印花稅暫行條例》(國務院令第11號)《印花稅稅目稅率表》規(guī)定:包括租賃房屋、船舶、飛機、機動車輛、機械、器具、設備等“立合同人按租賃金額千分之一貼花。

00:37

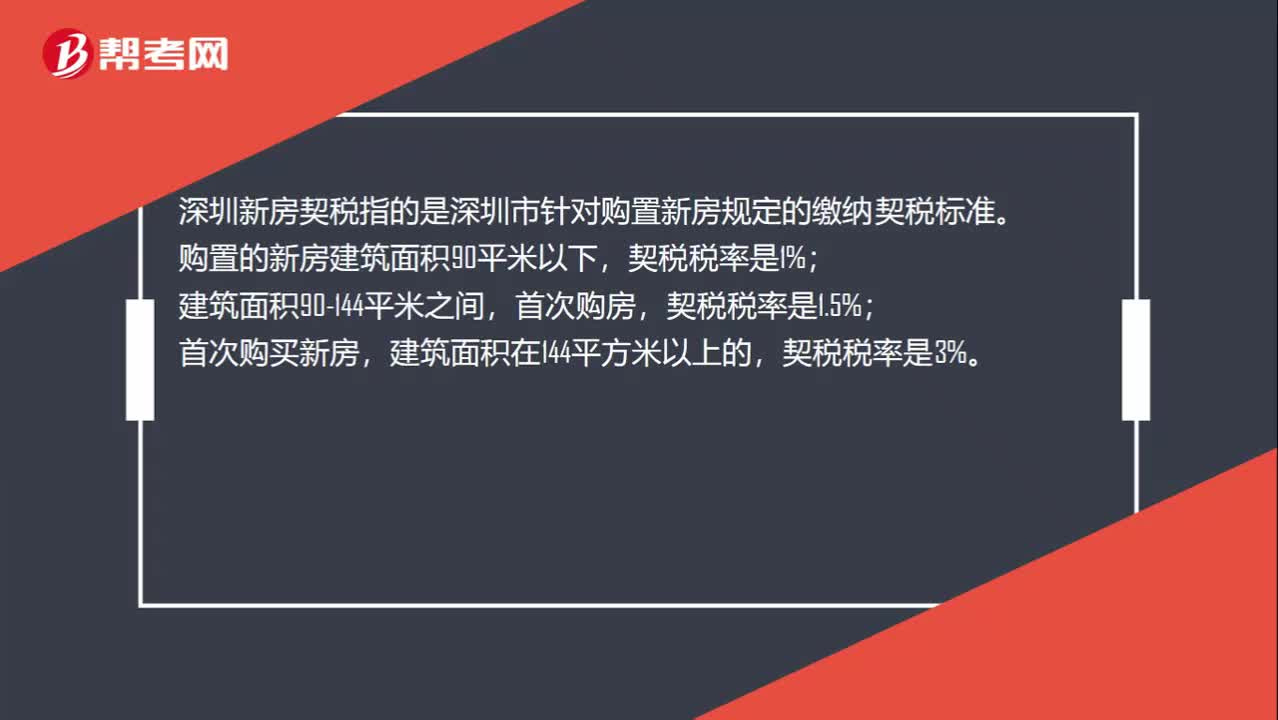

00:37深圳新房契稅是什么?:深圳新房契稅是什么?深圳新房契稅指的是深圳市針對購置新房規(guī)定的繳納契稅標準。購置的新房建筑面積90平米以下,建筑面積90-144平米之間,首次購房,首次購買新房,建筑面積在144平方米以上的,契稅稅率是3%。

00:23

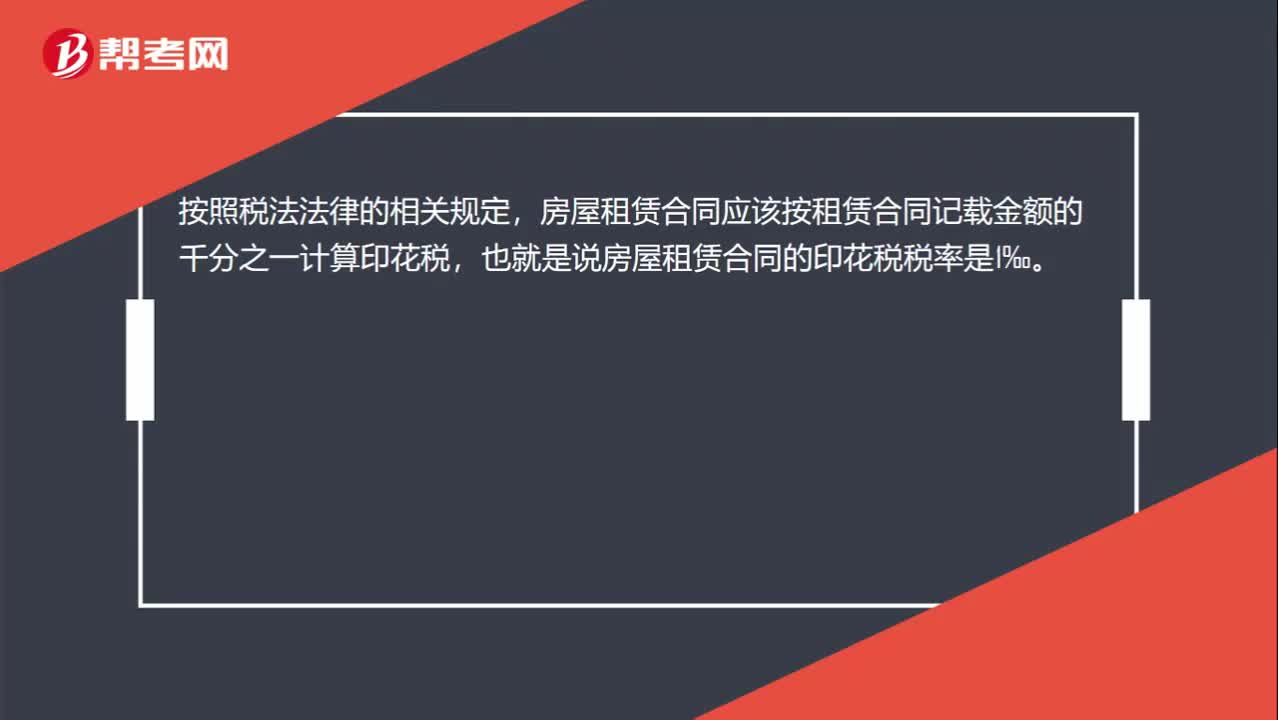

00:23房屋租賃合同印花稅稅率是多少?:房屋租賃合同印花稅稅率是多少?按照稅法法律的相關(guān)規(guī)定,房屋租賃合同應該按租賃合同記載金額的千分之一計算印花稅,也就是說房屋租賃合同的印花稅稅率是1‰。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日