注冊會計師考試相關視頻

房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理暫行辦法是什么?

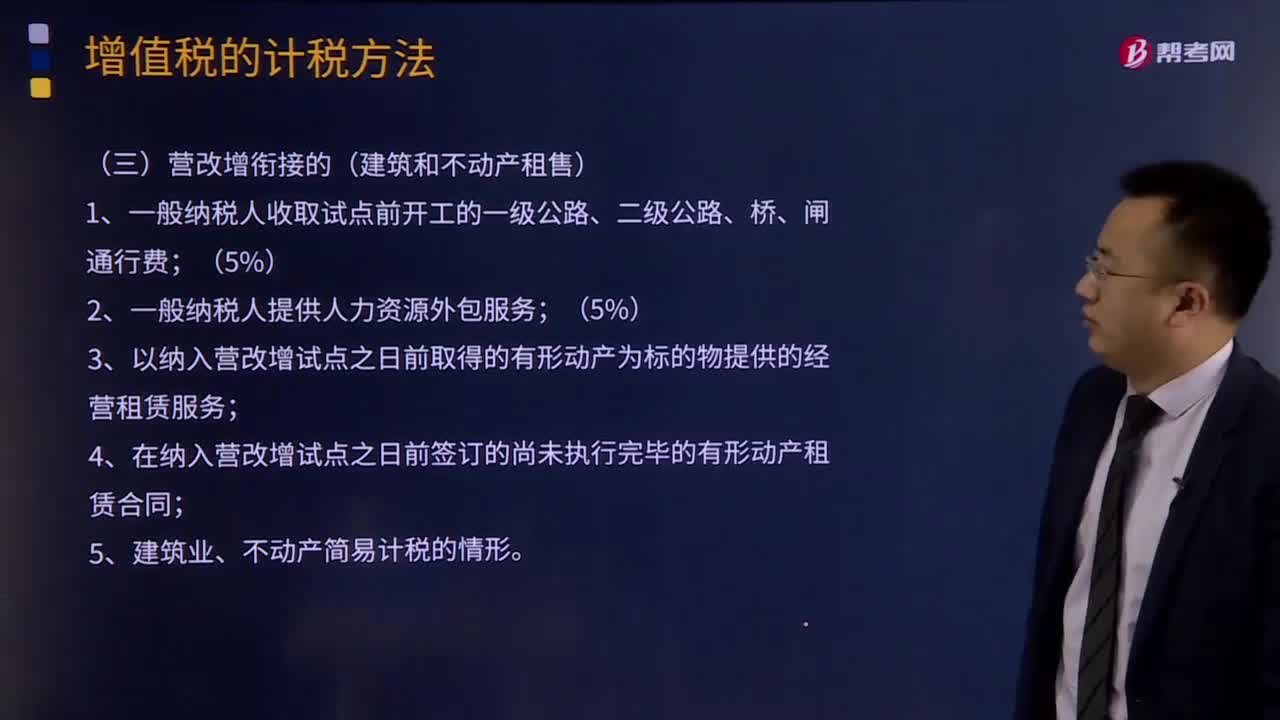

納稅人提供不動產(chǎn)經(jīng)營租賃服務增值稅征收管理的適用范圍是什么?

納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法的適用范圍有哪些?

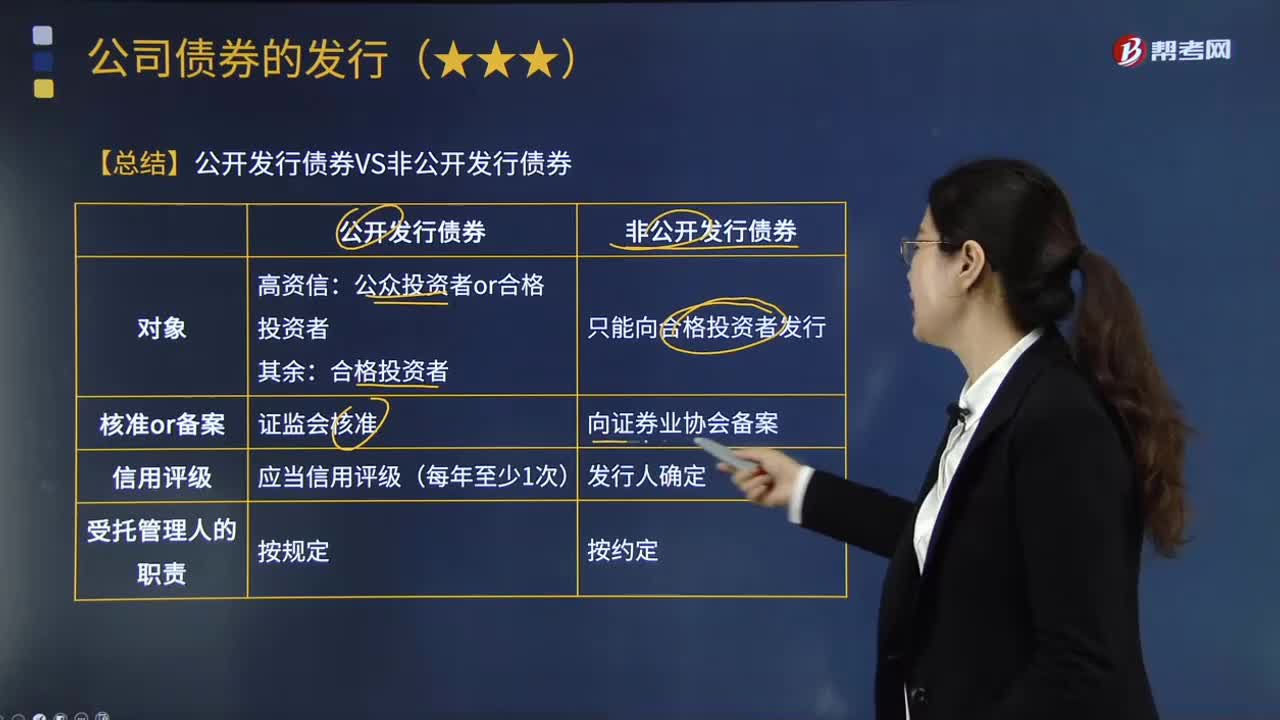

如何區(qū)分公開發(fā)行債券和非公開發(fā)行債券?

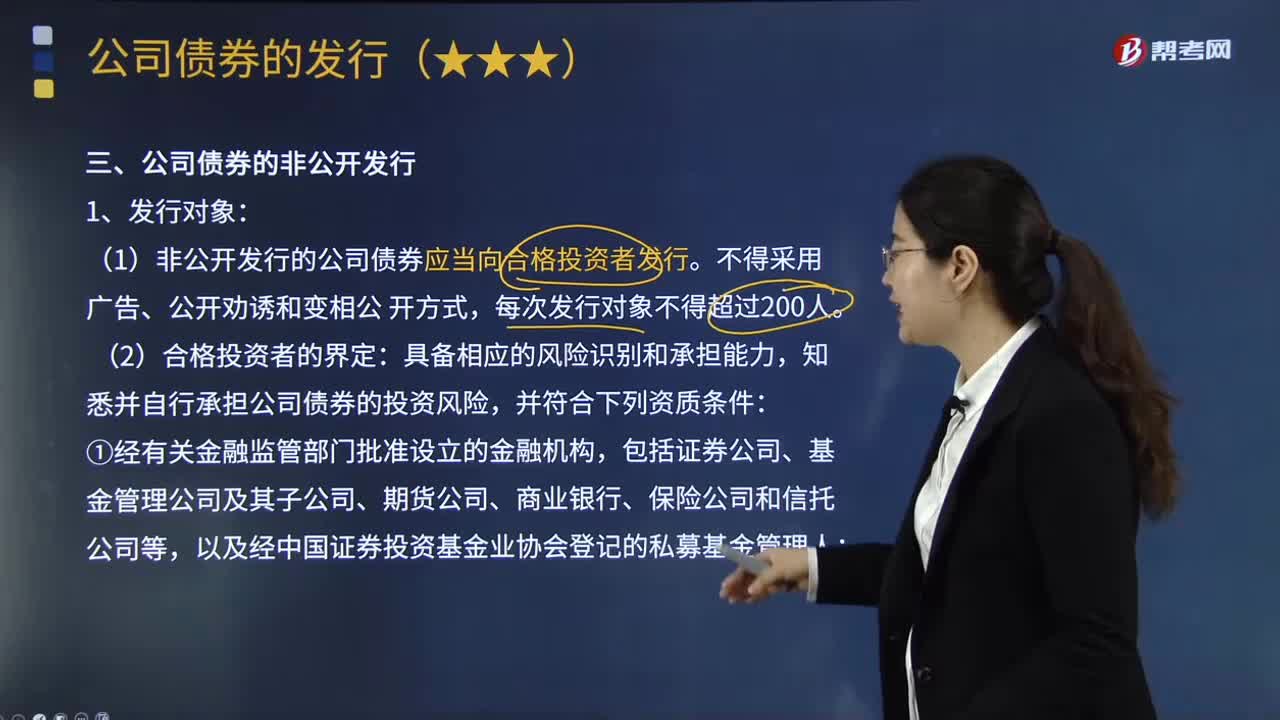

什么是公司債券的非公開發(fā)行?

視同發(fā)生應稅銷售行為的銷售額如何確定?

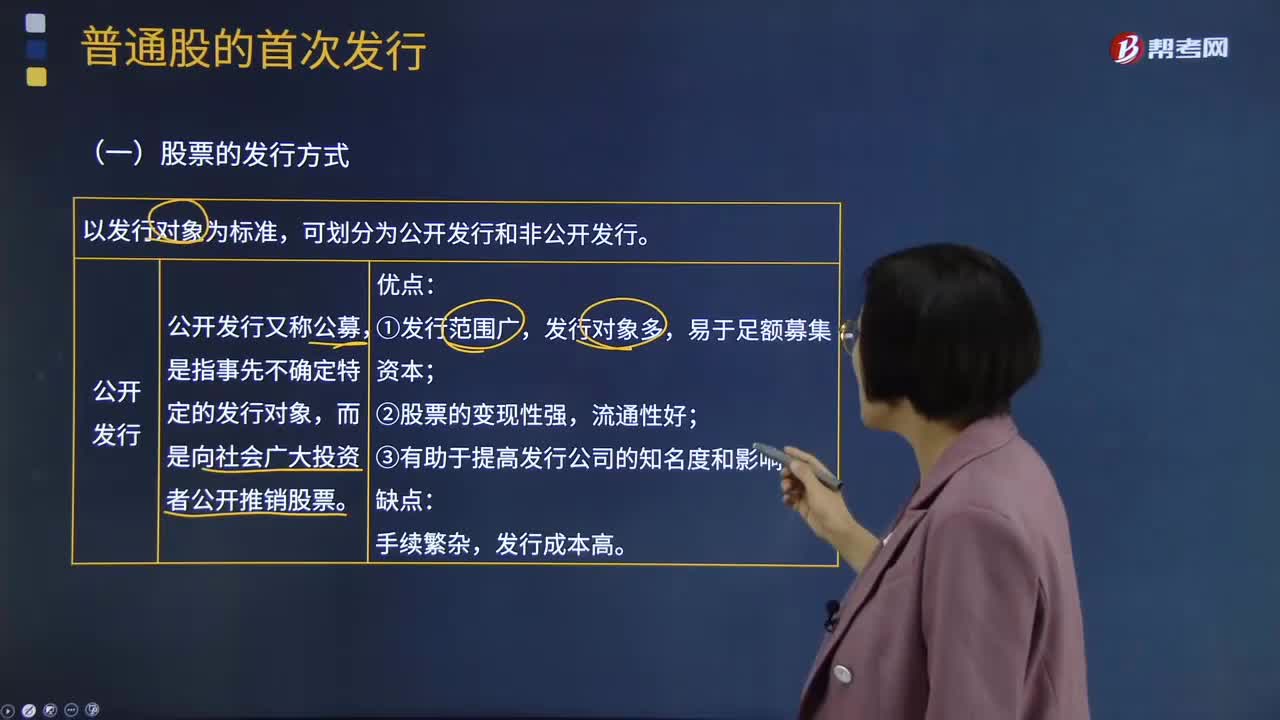

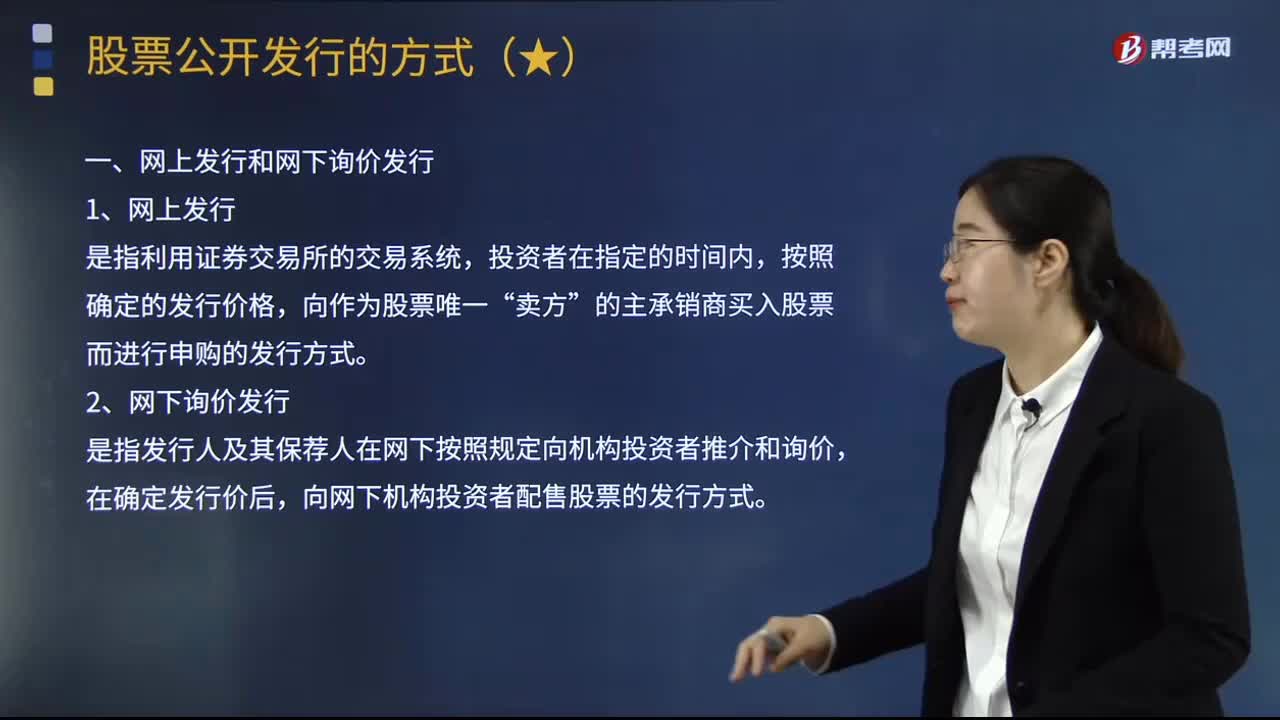

什么是股票公開發(fā)行方式中的網(wǎng)上發(fā)行和網(wǎng)下詢價發(fā)行?

土地增值稅和增值稅的區(qū)別是什么?

企業(yè)捐贈實物資產(chǎn),增值稅是否要視同銷售?

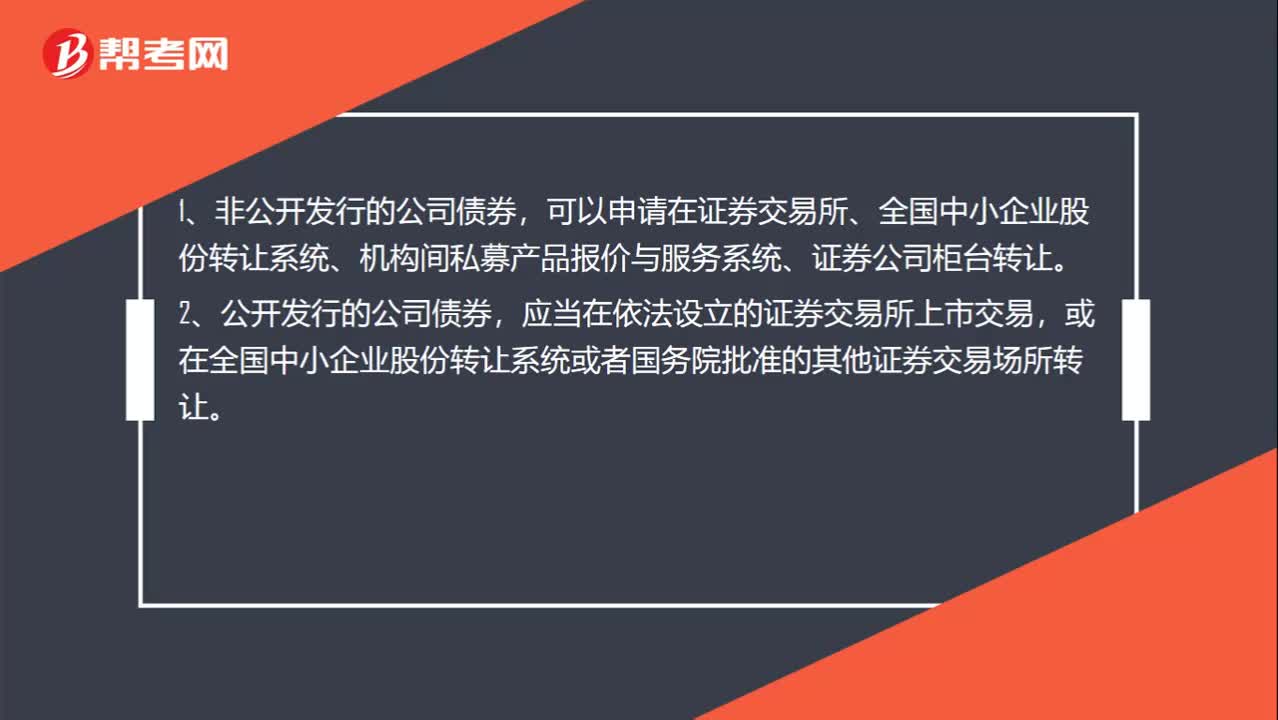

公開發(fā)行和非公開發(fā)行的轉(zhuǎn)讓渠道有什么區(qū)別呢?

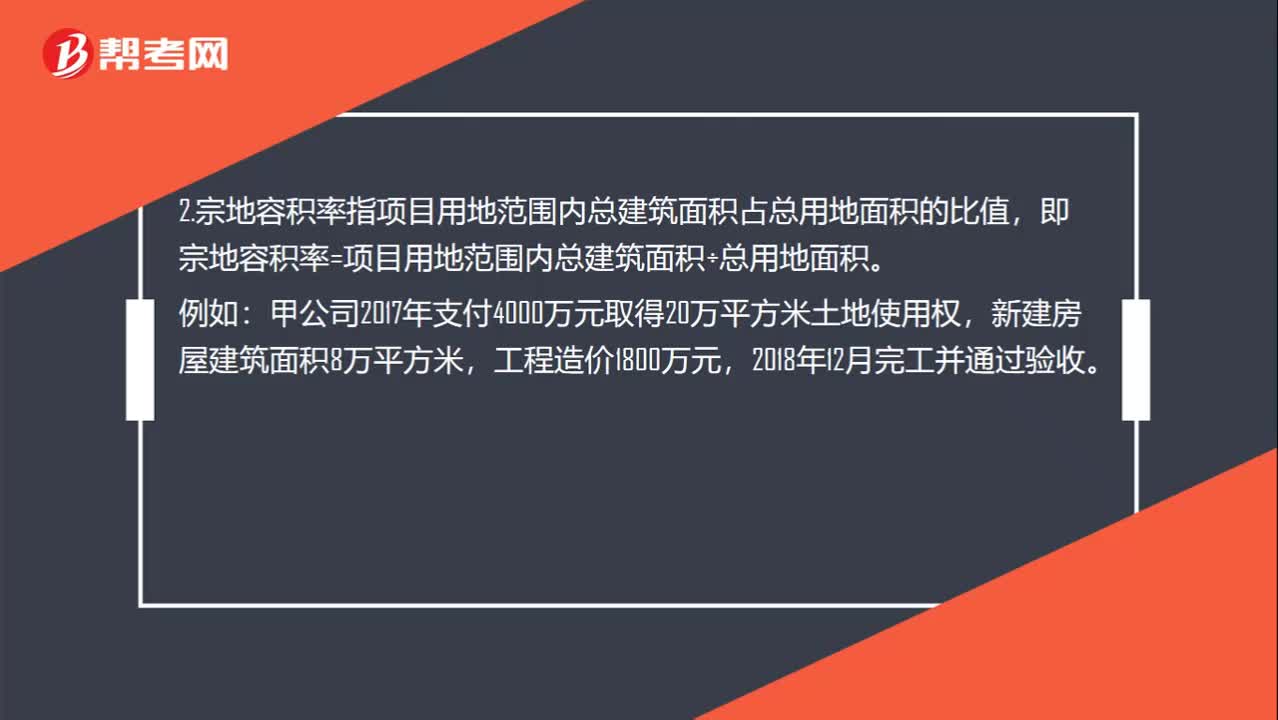

分期開發(fā)與土地容積率區(qū)別?

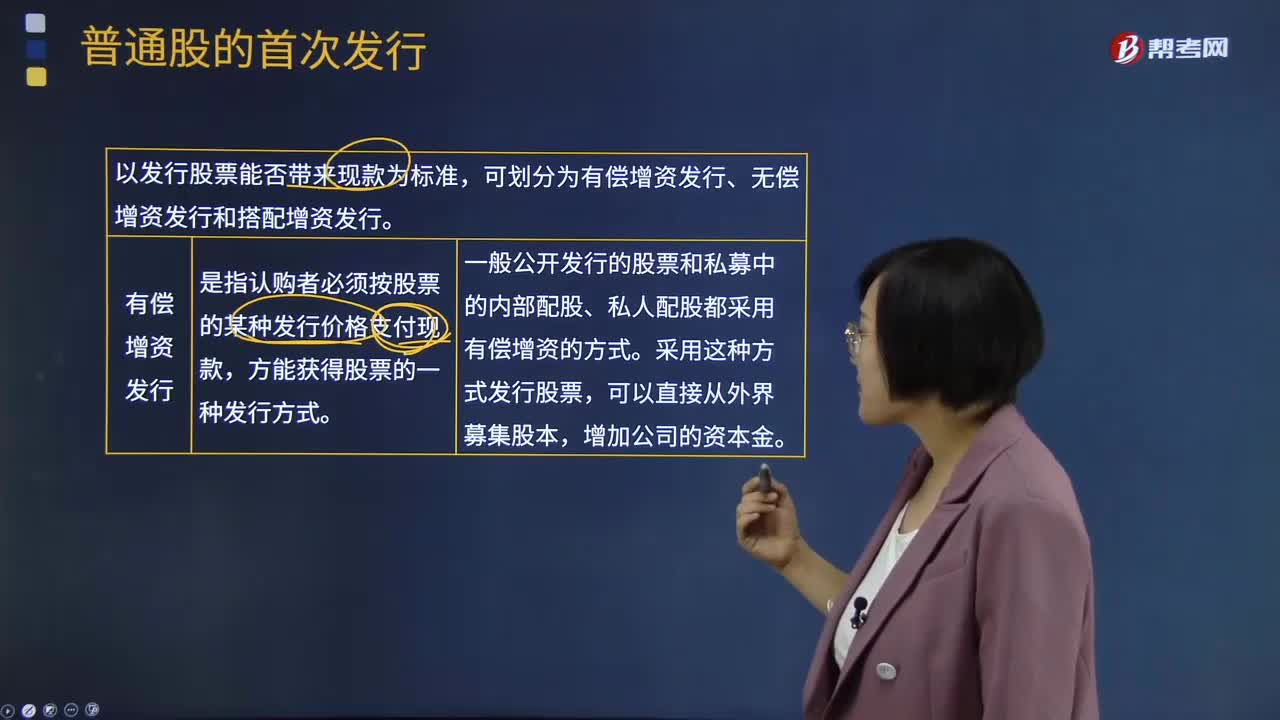

股票的有償增資發(fā)行、無償增資發(fā)行和搭配增資發(fā)行分別指什么?