注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:03

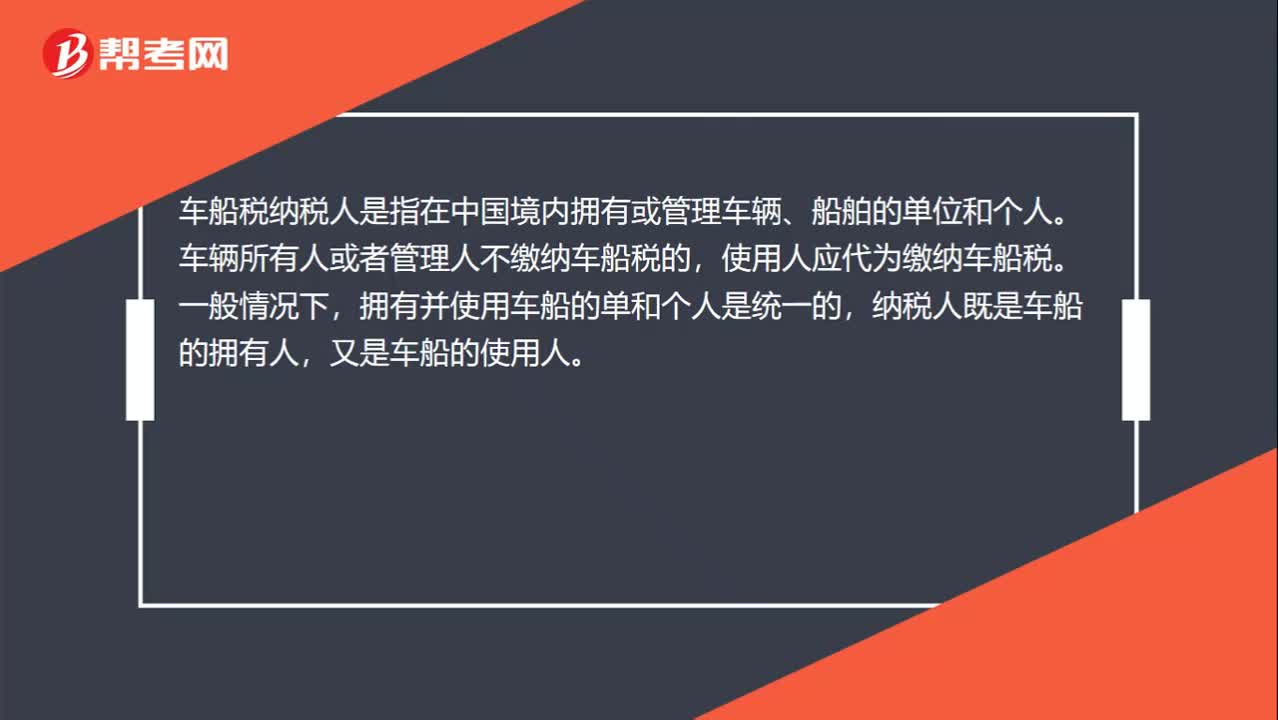

01:03車船稅納稅人是誰(shuí)?:車船稅納稅人是誰(shuí)?車船稅納稅人是指在中國(guó)境內(nèi)擁有或管理車輛、船舶的單位和個(gè)人。車輛所有人或者管理人不繳納車船稅的,使用人應(yīng)代為繳納車船稅。擁有并使用車船的單和個(gè)人是統(tǒng)一的,納稅人既是車船的擁有人,又是車船的使用人。擁有人與使用人不一致時(shí),如果車輛擁有人未繳納車船稅,使用人應(yīng)當(dāng)代為繳納車船稅。外商投資企業(yè)、外國(guó)企業(yè)、華僑和香港、澳門,臺(tái)灣同胞投資興辦的企業(yè),外籍人員和香港、澳門。

00:34

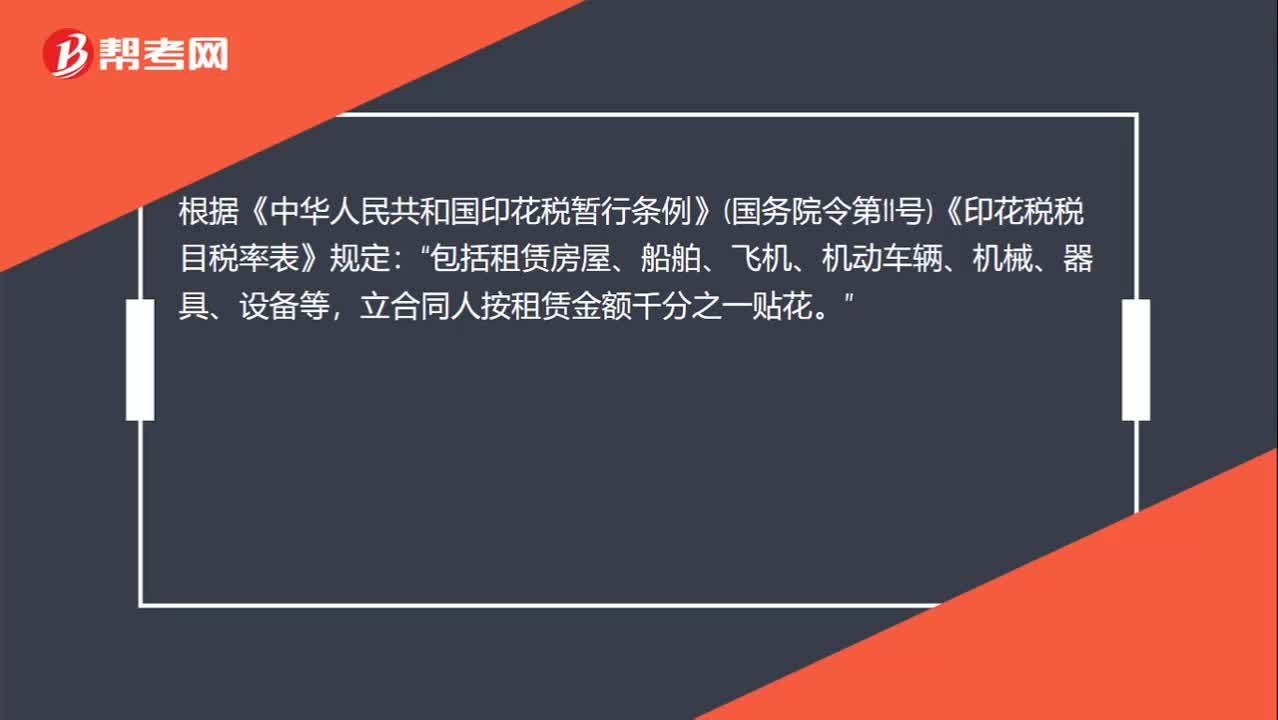

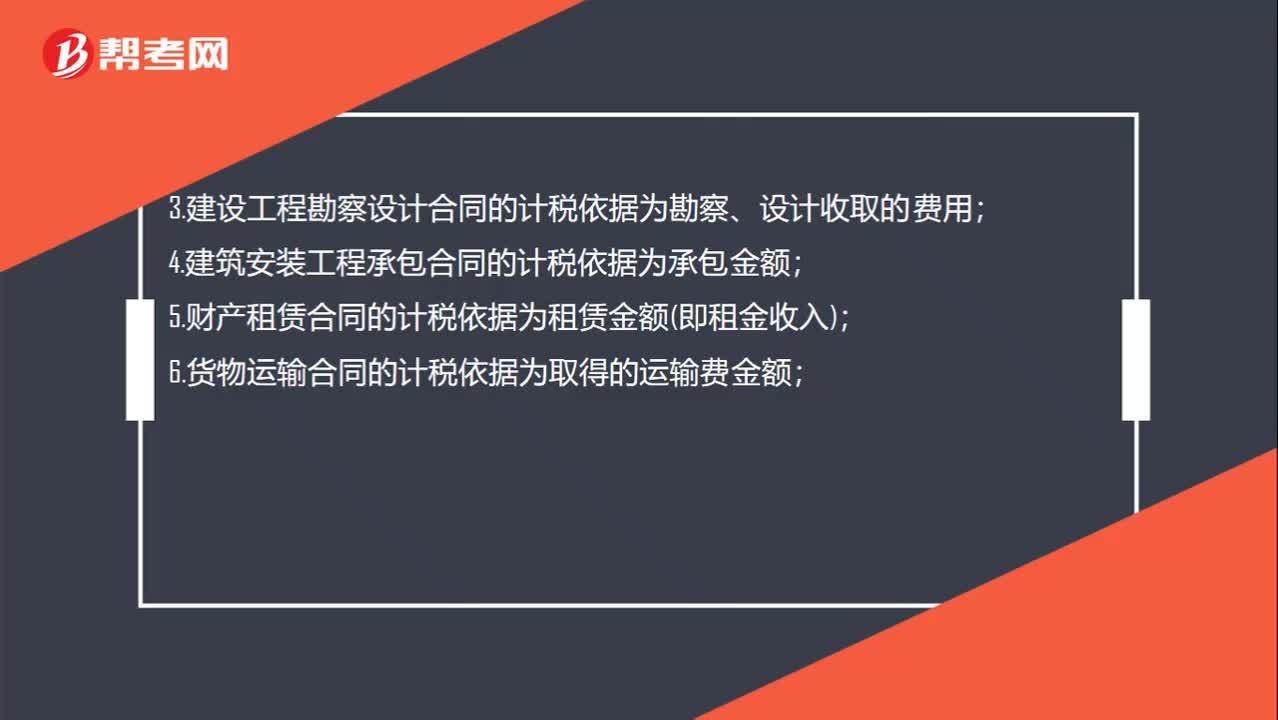

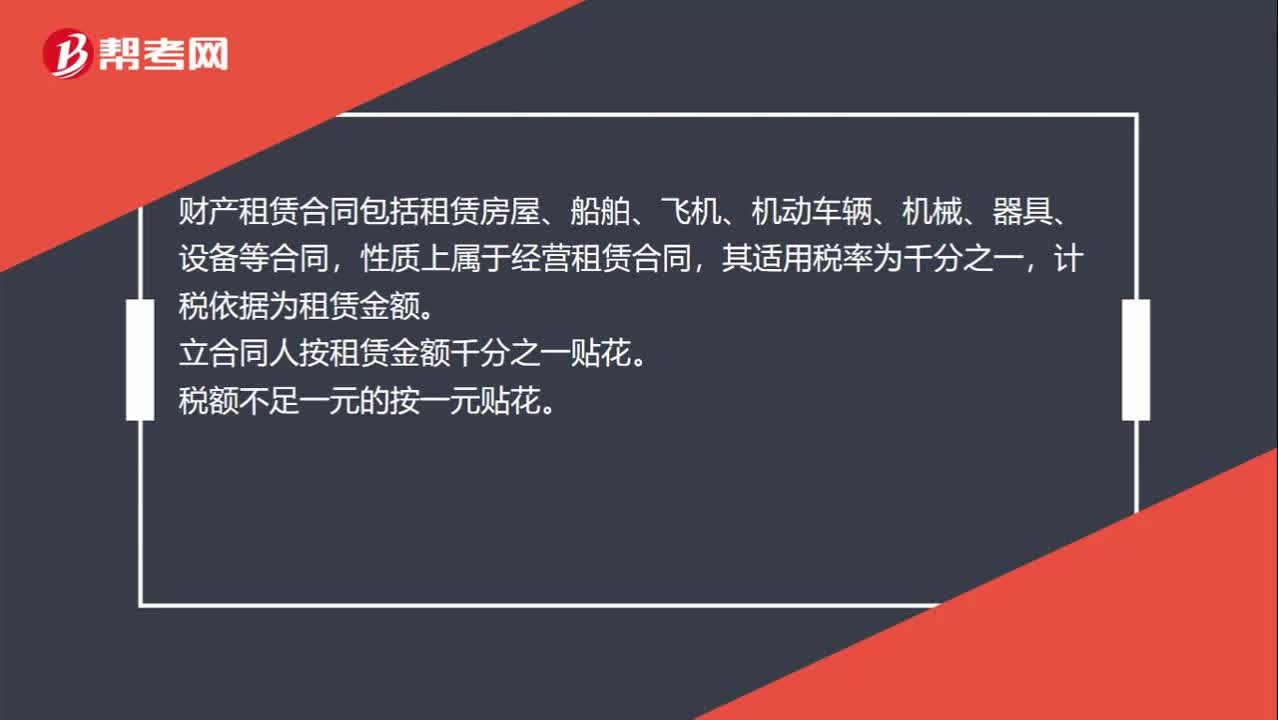

00:34租賃合同印花稅稅率是多少?:租賃合同印花稅稅率是多少?財(cái)產(chǎn)租賃合同包括租賃房屋、船舶、飛機(jī)、機(jī)動(dòng)車輛、機(jī)械、器具、設(shè)備等合同,性質(zhì)上屬于經(jīng)營(yíng)租賃合同,其適用稅率為千分之一,計(jì)稅依據(jù)為租賃金額。立合同人按租賃金額千分之一貼花。稅額不足一元的按一元貼花。

00:32

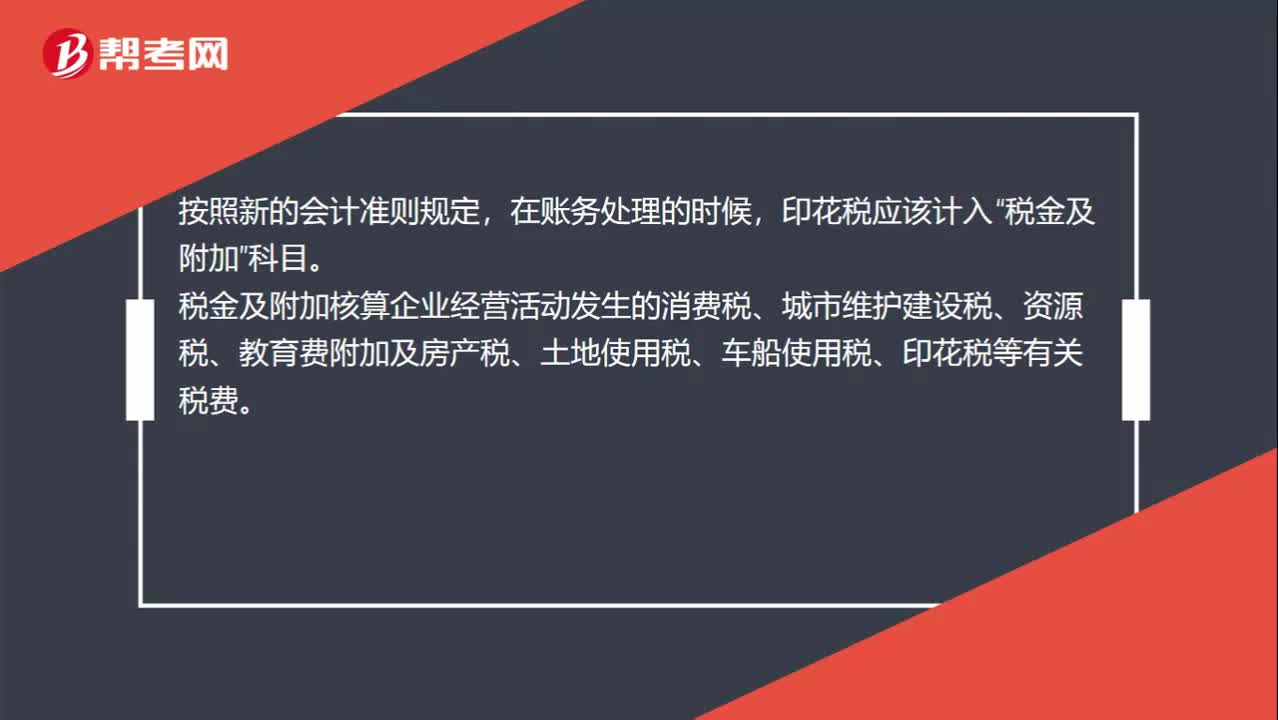

00:32印花稅應(yīng)計(jì)入什么科目?:印花稅應(yīng)計(jì)入什么科目?按照新的會(huì)計(jì)準(zhǔn)則規(guī)定,在賬務(wù)處理的時(shí)候,印花稅應(yīng)該計(jì)入“稅金及附加”科目。稅金及附加核算企業(yè)經(jīng)營(yíng)活動(dòng)發(fā)生的消費(fèi)稅、城市維護(hù)建設(shè)稅、資源稅、教育費(fèi)附加及房產(chǎn)稅、土地使用稅、車船使用稅、印花稅等有關(guān)稅費(fèi)。

00:25

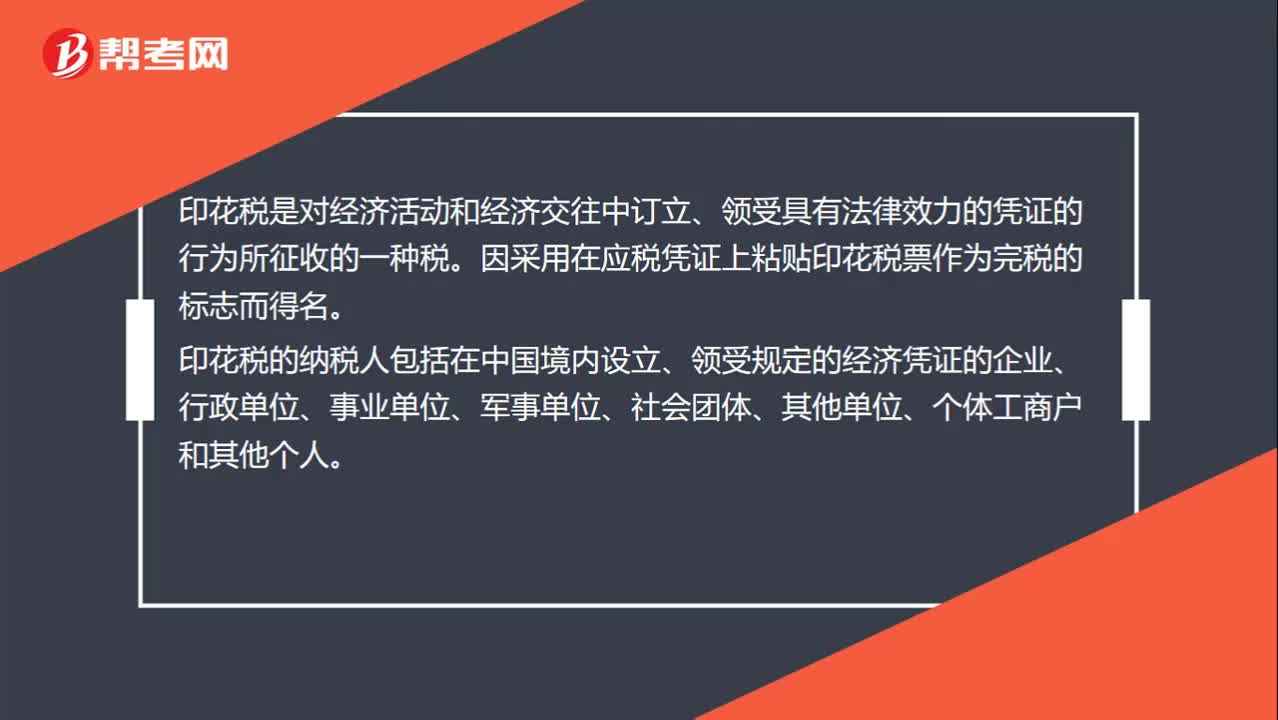

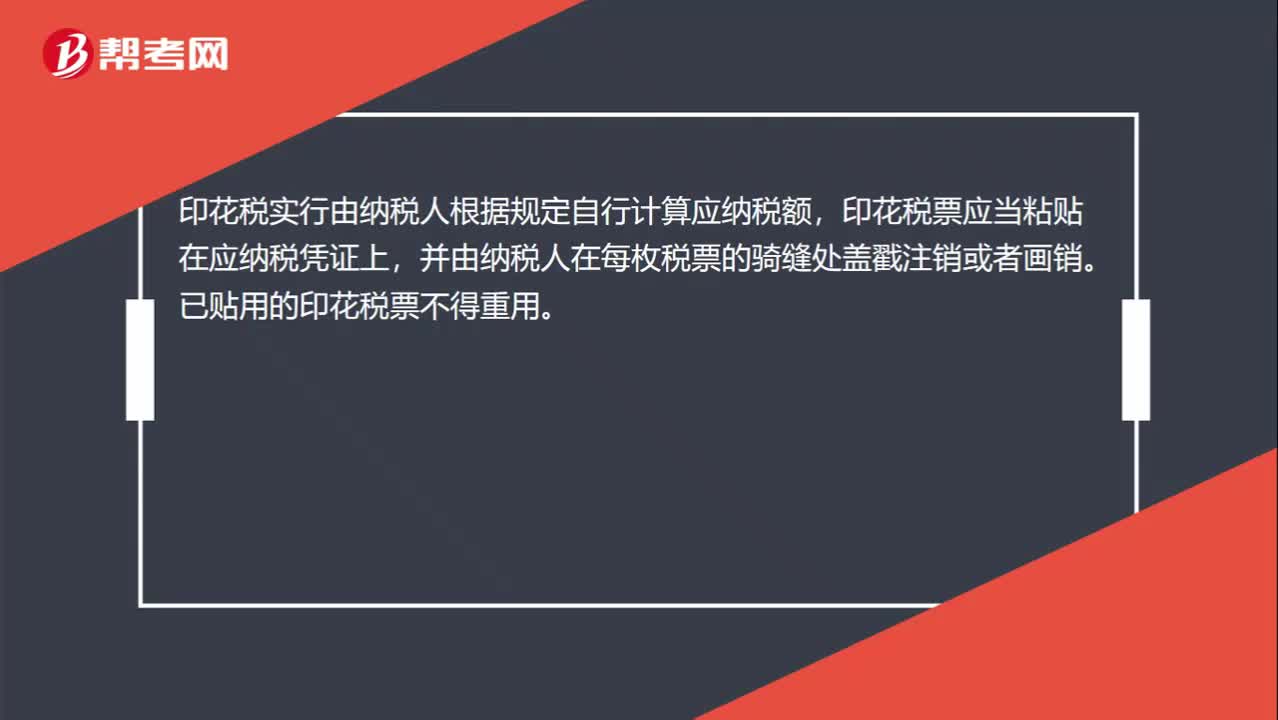

00:25印花稅票怎么貼?:印花稅票怎么貼?印花稅實(shí)行由納稅人根據(jù)規(guī)定自行計(jì)算應(yīng)納稅額,印花稅票應(yīng)當(dāng)粘貼在應(yīng)納稅憑證上,并由納稅人在每枚稅票的騎縫處蓋戳注銷或者畫(huà)銷。已貼用的印花稅票不得重用。

00:21

00:21未分配利潤(rùn)轉(zhuǎn)增資本需要繳納什么稅?:未分配利潤(rùn)轉(zhuǎn)增資本需要繳納什么稅?股份制企業(yè)用資本公積金轉(zhuǎn)增股本不屬于股息、紅利性質(zhì)的分配,對(duì)個(gè)人取得的轉(zhuǎn)增股本數(shù)額,不作為個(gè)人所得,不征收個(gè)人所得稅。股份制企業(yè)用盈余公積金派發(fā)紅股屬于股息、紅利性質(zhì)的分配,對(duì)個(gè)人取得的紅股數(shù)額,應(yīng)作為個(gè)人所得征稅。因此,股東為個(gè)人,且為居民納稅人的,未分配利潤(rùn)轉(zhuǎn)增資本,屬于股息、紅利性質(zhì)的分配,對(duì)個(gè)人股東征稅。

01:19

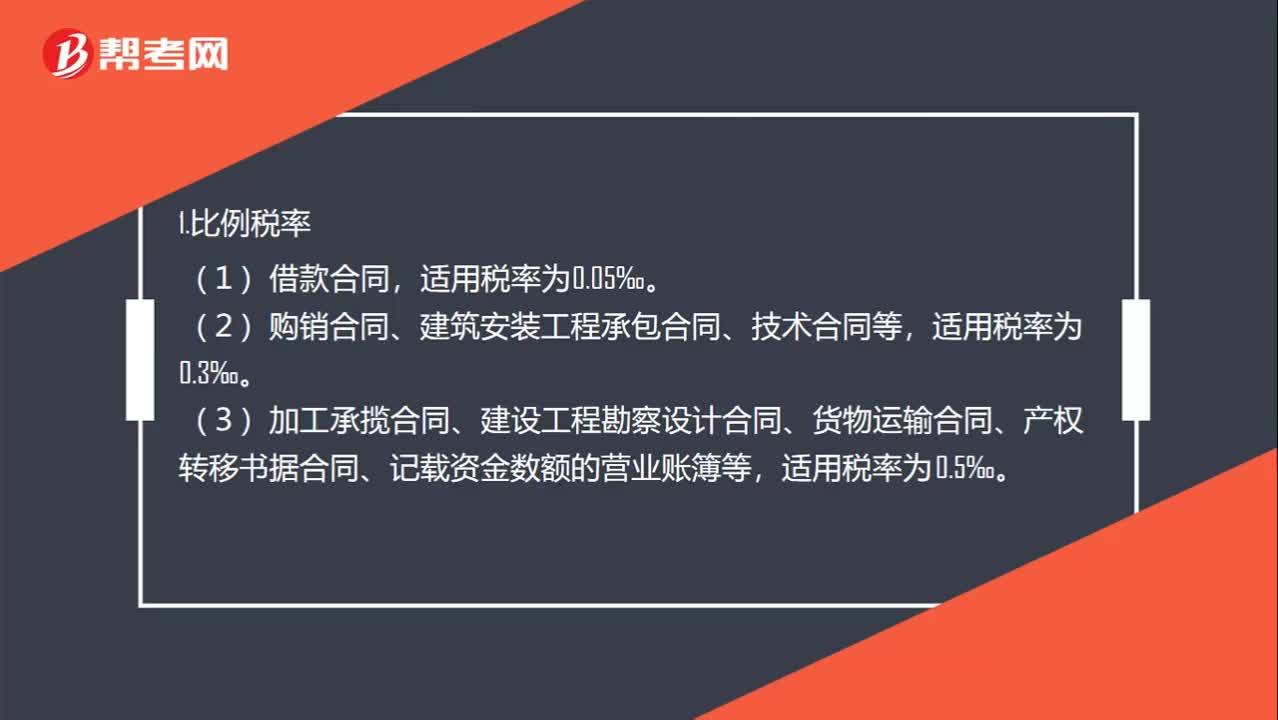

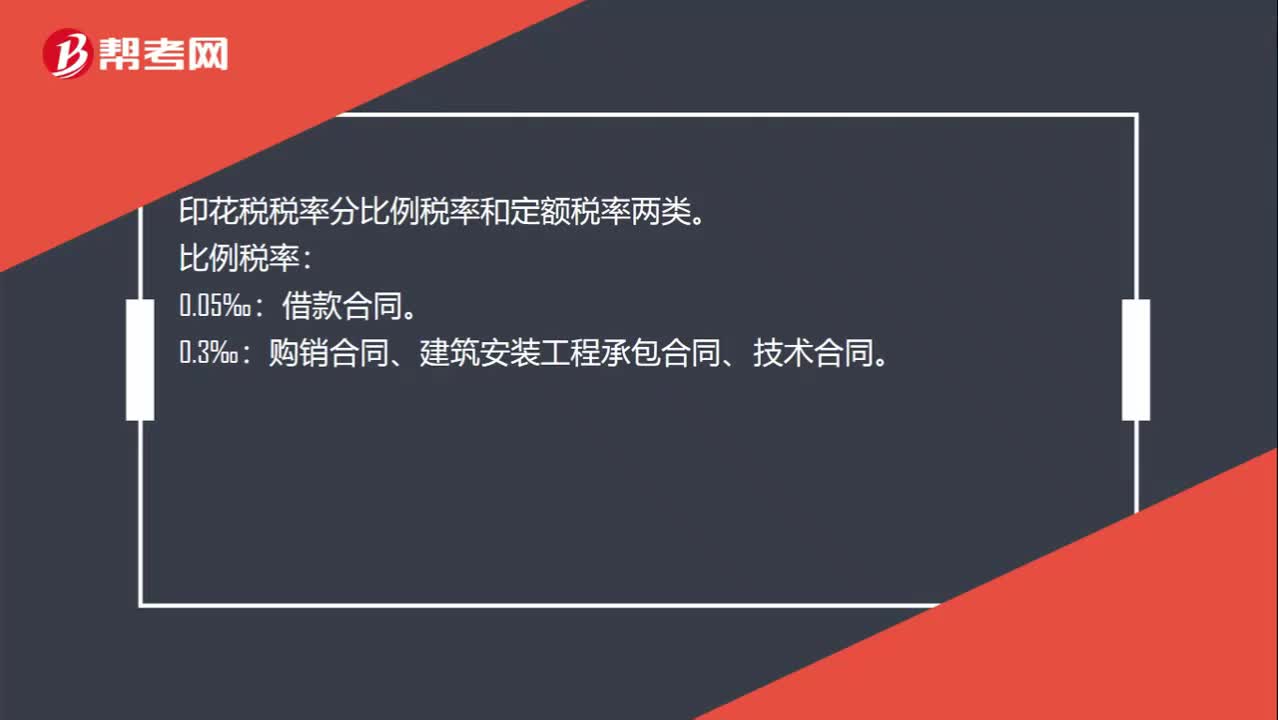

01:19借款合同印花稅是什么?:借款合同印花稅是什么?借款合同印花稅指的是簽訂借款合同需要繳納的印花稅,銀行及其他金融組織和借款人(不包括銀行同業(yè)拆借)所簽訂的借款合同按借款金額萬(wàn)分之零點(diǎn)五貼花。印花稅稅率分比例稅率和定額稅率兩類。比例稅率:借款合同。購(gòu)銷合同、建筑安裝工程承包合同、技術(shù)合同。營(yíng)業(yè)賬簿中記載資金的賬簿、加工承攬合同、貨物運(yùn)輸合同、產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)、建筑工程勘察設(shè)計(jì)合同。

01:33

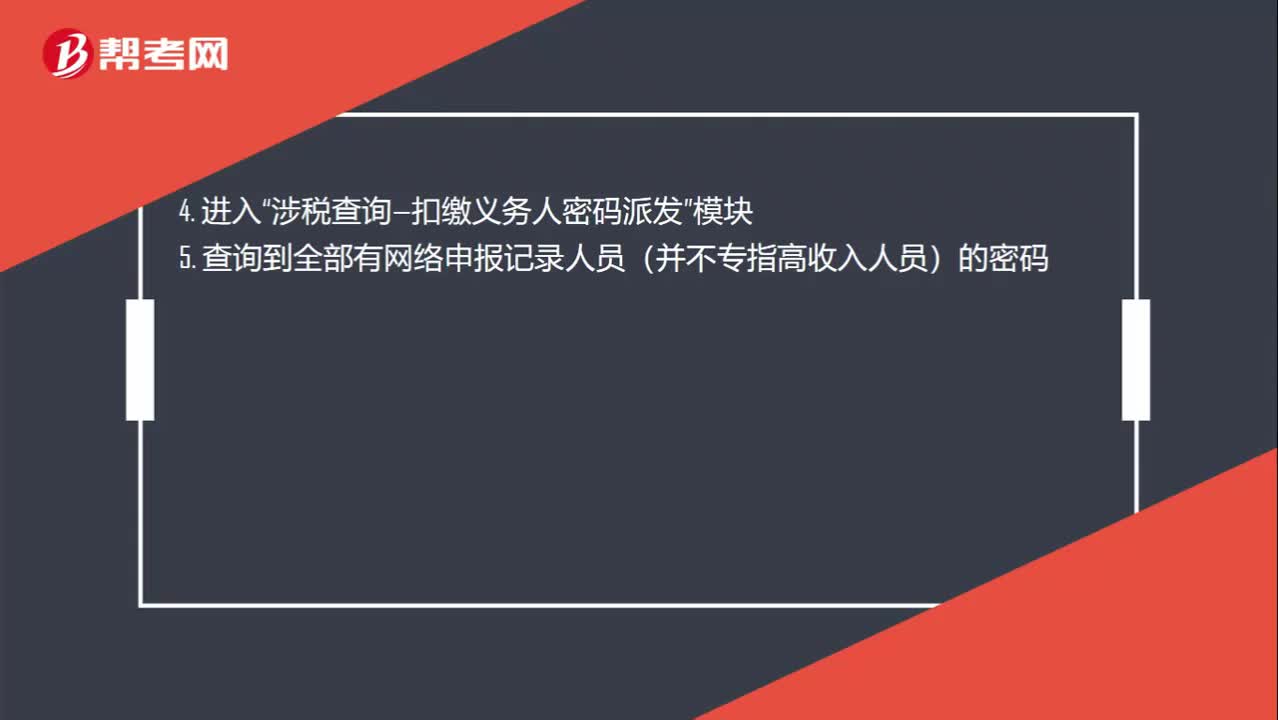

01:33個(gè)人所得稅繳納怎么查詢?:個(gè)人所得稅繳納怎么查詢?查詢個(gè)人所得稅的方法分為企業(yè)財(cái)務(wù)人員查詢和個(gè)人納稅情況查詢,都需要登錄地方稅務(wù)局網(wǎng)站查詢納稅情況,輸入相關(guān)信息和驗(yàn)證碼即可。1. 企業(yè)進(jìn)入地方稅務(wù)局網(wǎng)站辦稅大廳“2. 進(jìn)入地方稅務(wù)局網(wǎng)上辦稅系統(tǒng)”3. 輸入企業(yè)用戶名和密碼、驗(yàn)證碼:涉稅查詢—扣繳義務(wù)人密碼派發(fā)”5. 查詢到全部有網(wǎng)絡(luò)申報(bào)記錄人員(并不專指高收入人員)的密碼“個(gè)人納稅情況查詢操作流程”

00:23

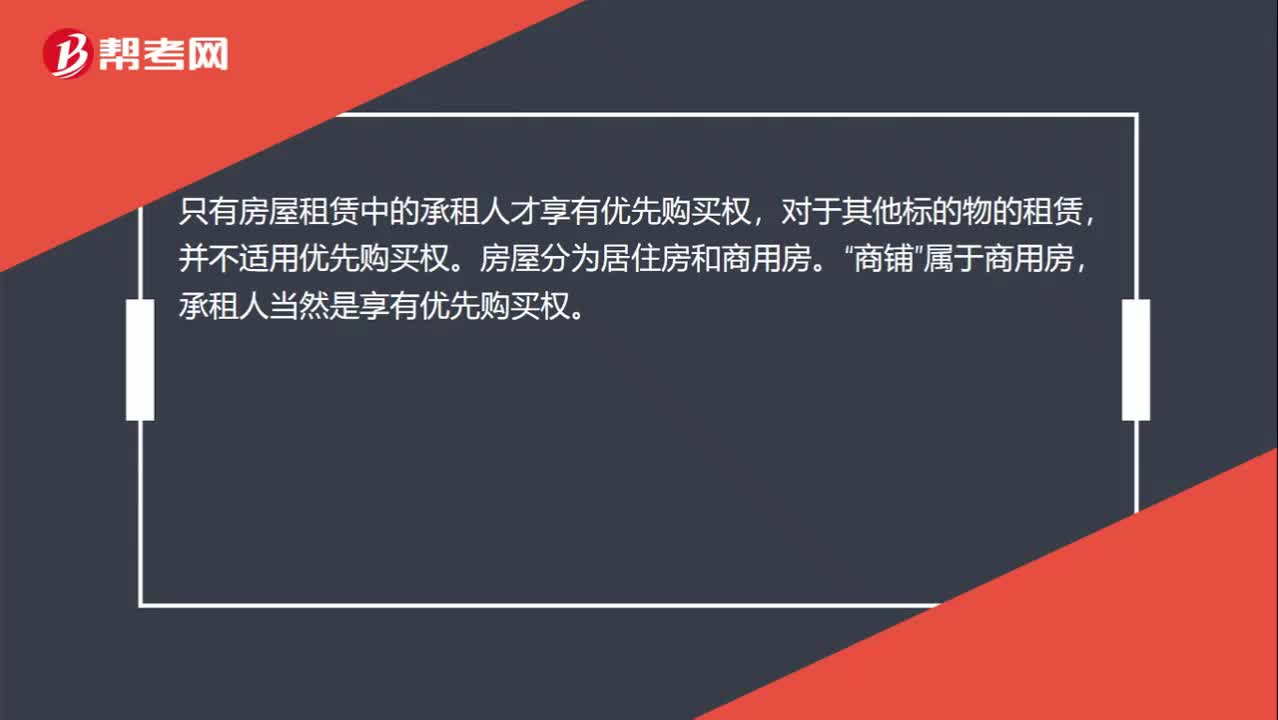

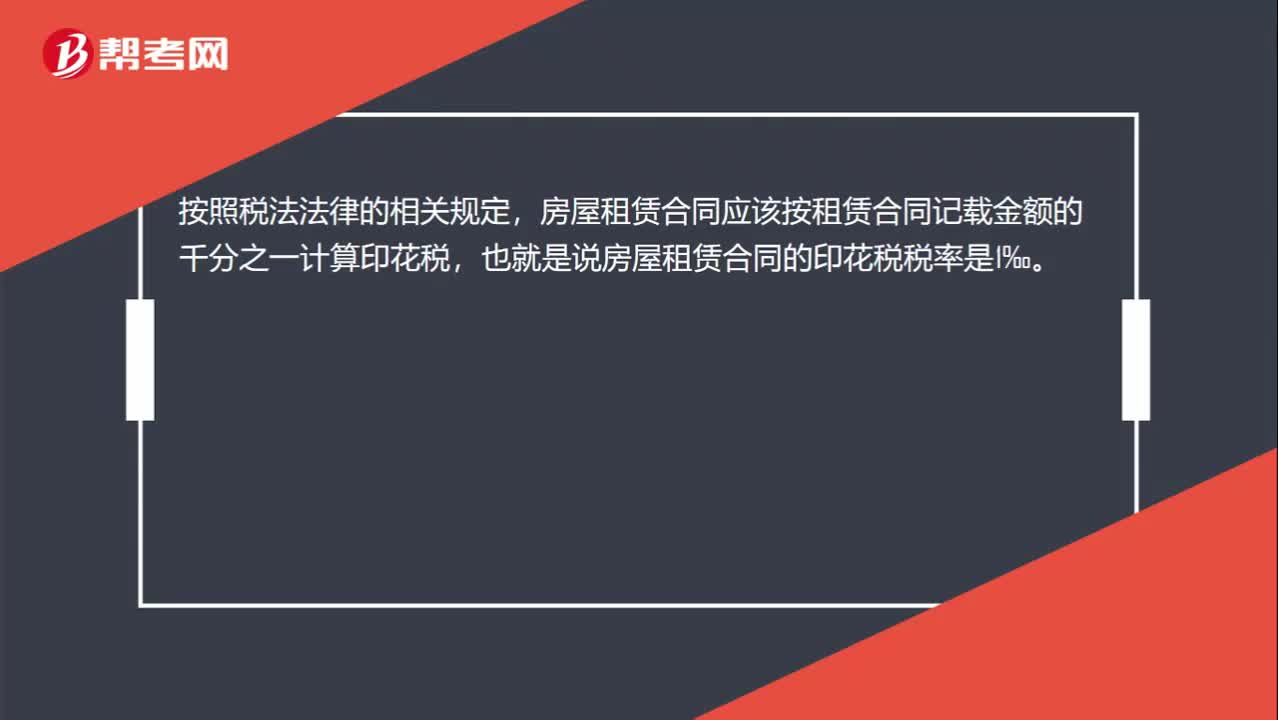

00:23房屋租賃合同印花稅稅率是多少?:房屋租賃合同印花稅稅率是多少?按照稅法法律的相關(guān)規(guī)定,房屋租賃合同應(yīng)該按租賃合同記載金額的千分之一計(jì)算印花稅,也就是說(shuō)房屋租賃合同的印花稅稅率是1‰。

06:47

06:47租賃服務(wù)的具體的內(nèi)容是什么?:包括融資租賃服務(wù)和經(jīng)營(yíng)租賃服務(wù)。(1)融資租賃服務(wù)。即出租人根據(jù)承租人所要求的規(guī)格、型號(hào)、性能等條件購(gòu)入有形動(dòng)產(chǎn)或者不動(dòng)產(chǎn)租賃給承租人,合同期內(nèi)租賃物所有權(quán)屬于出租人,不論出租人是否將租賃物銷售給承租人。融資租賃服務(wù)可分為有形動(dòng)產(chǎn)融資租賃服務(wù)和不動(dòng)產(chǎn)融資租賃服務(wù)。融資性售后回租不按照本稅目繳納增值稅(按金融服務(wù)中的貸款服務(wù)繳納增值稅),(2)經(jīng)營(yíng)租賃服務(wù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日