下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:19

00:19教育費附加稅率是什么?:教育費附加稅率是什么?教育費附加統(tǒng)一按增值稅、消費稅、實際繳納稅額的3%征收;地方教育附加統(tǒng)一按增值稅、消費稅、實際繳納稅額的2%征收。

00:28

00:28關(guān)稅與消費稅的關(guān)系是什么?:關(guān)稅與消費稅的關(guān)系是什么?消費稅同關(guān)稅之間存在著配合關(guān)系。一般說來,出口商品大都免征關(guān)稅,出口商品也大都免征消費稅,或者將已征收的消費稅予以退還。進口商品大都征收進口關(guān)稅,同時,也大都征收進口環(huán)節(jié)的消費稅。

01:23

01:23關(guān)稅稅率的運用規(guī)則是什么?:進出口貨物。應(yīng)當適用海關(guān)接受該貨物申報進口或者出口之日實施的稅率,2. 保稅、減免稅等貨物的補稅規(guī)定,已申報進境并放行的保稅貨物、減免稅貨物、租賃貨物或者已申報進出境并放行的暫時進出境貨物:應(yīng)當適用海關(guān)接受納稅義務(wù)人再次填寫報關(guān)單申報辦理納稅及有關(guān)手續(xù)之日實施的稅率;(1)保稅貨物經(jīng)批準不復運出境的;(3)減免稅貨物經(jīng)批準轉(zhuǎn)讓或者移作他用的;(4)可暫不繳納稅款的暫時進出境貨物。

00:22

00:22船舶噸稅稅率是什么?:船舶噸稅稅率:船舶噸稅設(shè)置優(yōu)惠稅率和普通稅率。拖船、非機動駁船分別按照相同凈噸位船舶稅率的50%計征船舶噸稅。

04:23

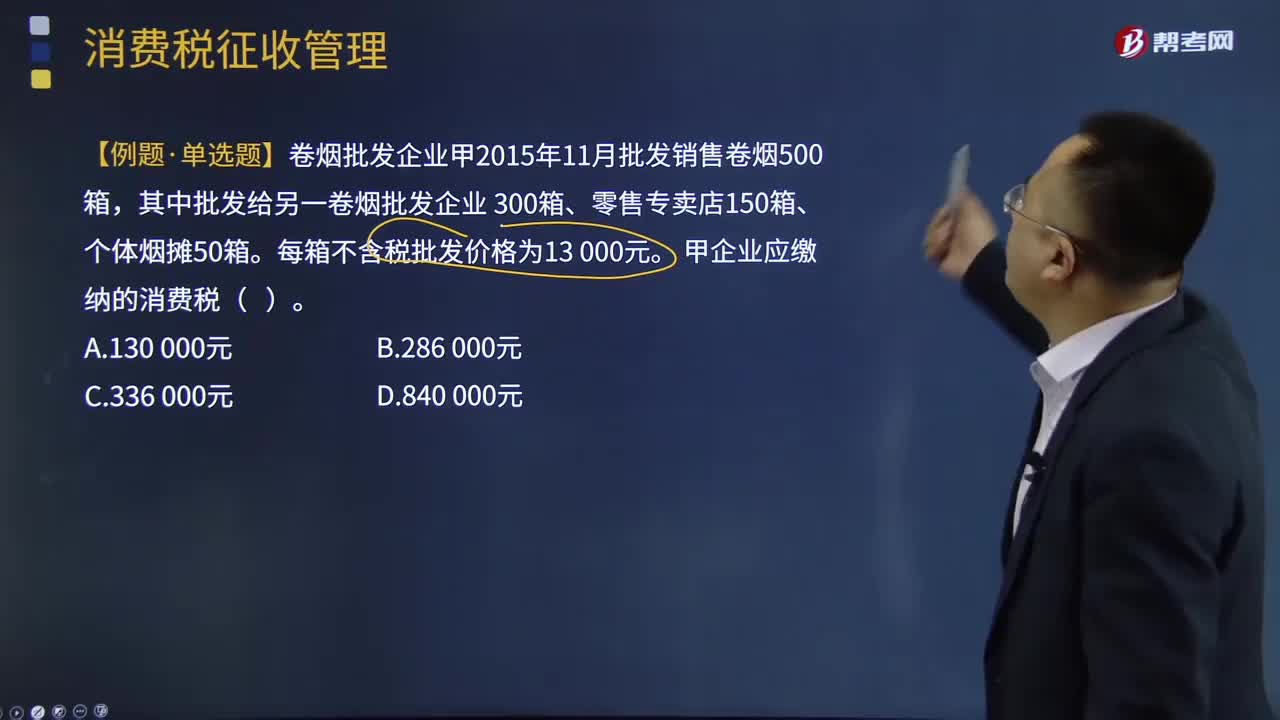

04:23消費稅的納稅環(huán)節(jié)是怎樣的?:消費稅的納稅環(huán)節(jié)是怎樣的?基礎(chǔ)四個納稅環(huán)節(jié),卷煙除了初始環(huán)節(jié)征稅外。批發(fā)環(huán)節(jié)加征11%從價稅:【例題·單選題】卷煙批發(fā)企業(yè)甲2015年11月批發(fā)銷售卷煙500箱,甲企業(yè)應(yīng)繳納的消費稅( )。【解析】甲企業(yè)應(yīng)繳納的消費稅 =13000×(150+50)×11%+ (150+50)×250元=336 000 (元),下列消費品的生產(chǎn)經(jīng)營環(huán)節(jié),A.批發(fā)環(huán)節(jié)銷售的卷煙。B.零售環(huán)節(jié)銷售的金基合金首飾

07:43

07:43消費稅出口退稅是如何計算的?:對我國報關(guān)出口的貨物退還在國內(nèi)各生產(chǎn)環(huán)節(jié)和流轉(zhuǎn)環(huán)節(jié)按稅法規(guī)定繳納的增值稅和消費稅,代理出口應(yīng)稅消費品才可辦理出口退稅,已征且未在內(nèi)銷應(yīng)稅消費品應(yīng)納稅額中抵扣的購進出口貨物金額:已征且未在內(nèi)銷應(yīng)稅消費品應(yīng)納稅額中抵扣的購進出口貨物數(shù)量,【提示】出口貨物的消費稅應(yīng)退稅額的計稅依據(jù),按購進出口貨物的消費稅專用繳款書和海關(guān)進口消費稅專用繳款書確定,這類企業(yè)委托外貿(mào)企業(yè)代理出口應(yīng)稅消費品一律不予退(免)稅

29:16

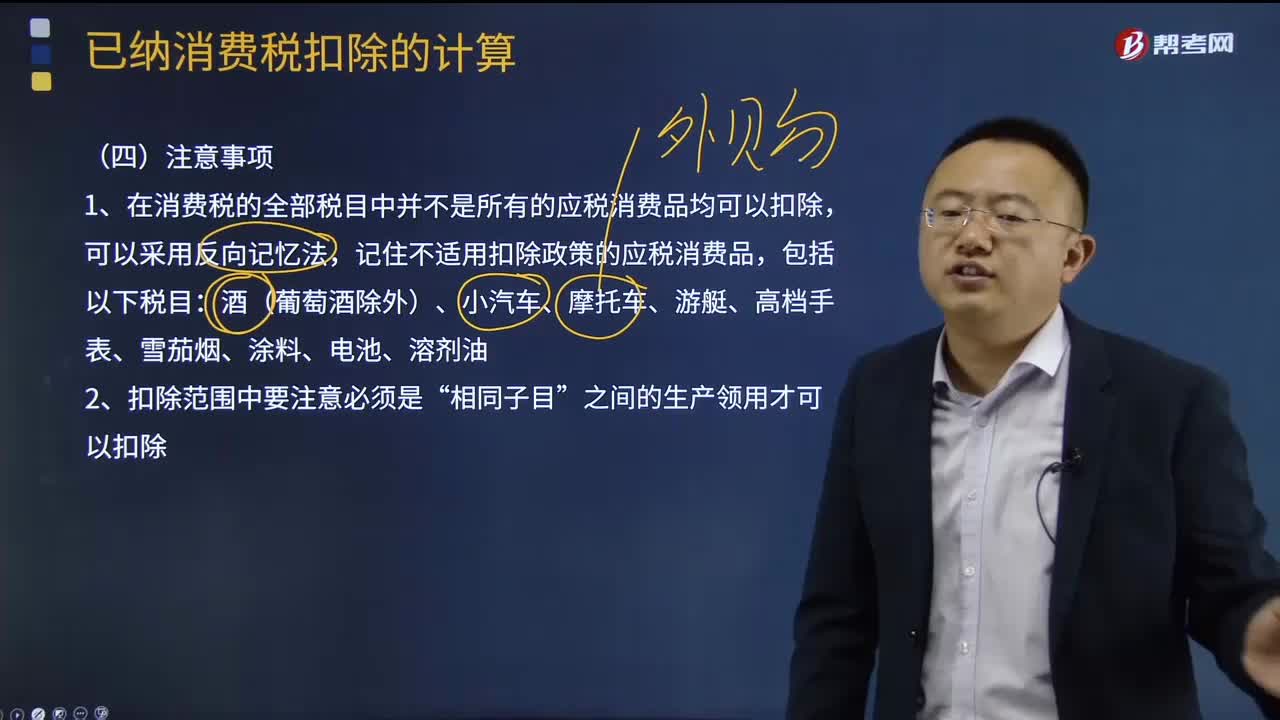

29:16已納消費稅計算的注意事項是什么?:外購應(yīng)稅消費品已納稅款的扣除(委托加工收回的應(yīng)稅消費品已納稅款的扣除與此相同,按當期生產(chǎn)領(lǐng)用數(shù)量計算準予扣除外購的應(yīng)稅消費品已納的消費稅稅款。(1)計算禮花廠銷售給A商貿(mào)公司鞭炮應(yīng)繳納的消費稅。(2)計算禮花廠銷售給B商貿(mào)公司鞭炮應(yīng)繳納的消費稅。(3)計算禮花廠門市部銷售鞭炮應(yīng)繳納的消費稅。(4)計算禮花廠用鞭炮換取原材料應(yīng)繳納的消費稅。(6)計算禮花廠當月允許扣除的已納消費稅

02:32

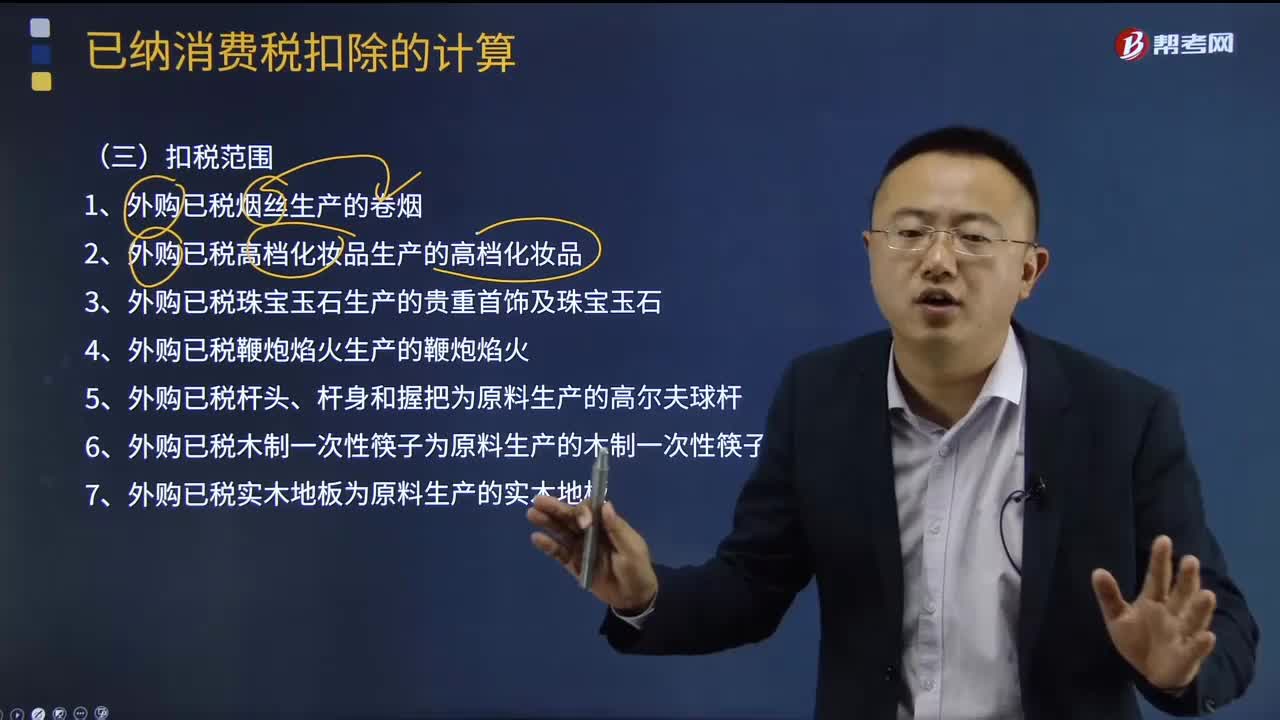

02:32已納消費稅的扣稅范圍是什么?:外購應(yīng)稅消費品已納稅款的扣除(委托加工收回的應(yīng)稅消費品已納稅款的扣除與此相同,外購已稅消費品連續(xù)生產(chǎn)應(yīng)稅消費品銷售時,按當期生產(chǎn)領(lǐng)用數(shù)量計算準予扣除外購的應(yīng)稅消費品已納的消費稅稅款。1、外購已稅煙絲生產(chǎn)的卷煙;2、外購已稅高檔化妝品生產(chǎn)的高檔化妝品;8、外購已稅汽油、柴油、石腦油、燃料油、潤滑油為原料生產(chǎn)應(yīng)稅成品油;9、納稅人從葡萄酒生產(chǎn)企業(yè)購進、進口葡萄酒連續(xù)生產(chǎn)應(yīng)稅葡萄酒的。

03:17

03:17怎么正確區(qū)分委托加工應(yīng)稅消費品和銷售自制應(yīng)稅消費品?:怎么正確區(qū)分委托加工應(yīng)稅消費品和銷售自制應(yīng)稅消費品?區(qū)分委托加工應(yīng)稅消費品和銷售自制應(yīng)稅消費品的判斷關(guān)鍵點:受托方只收取加工費和代墊部分輔助材料加工的應(yīng)稅消費品按委托加工應(yīng)稅消費品計算繳納消費稅。【強調(diào)】委托加工應(yīng)稅消費品的確定(同時滿足):2、受托方只收取加工費和代墊部分輔助材料。對于由受托方提供原材料生產(chǎn)的應(yīng)稅消費品,或者受托方先將原材料賣給委托方,后再接受加工的應(yīng)稅消費品。

20:34

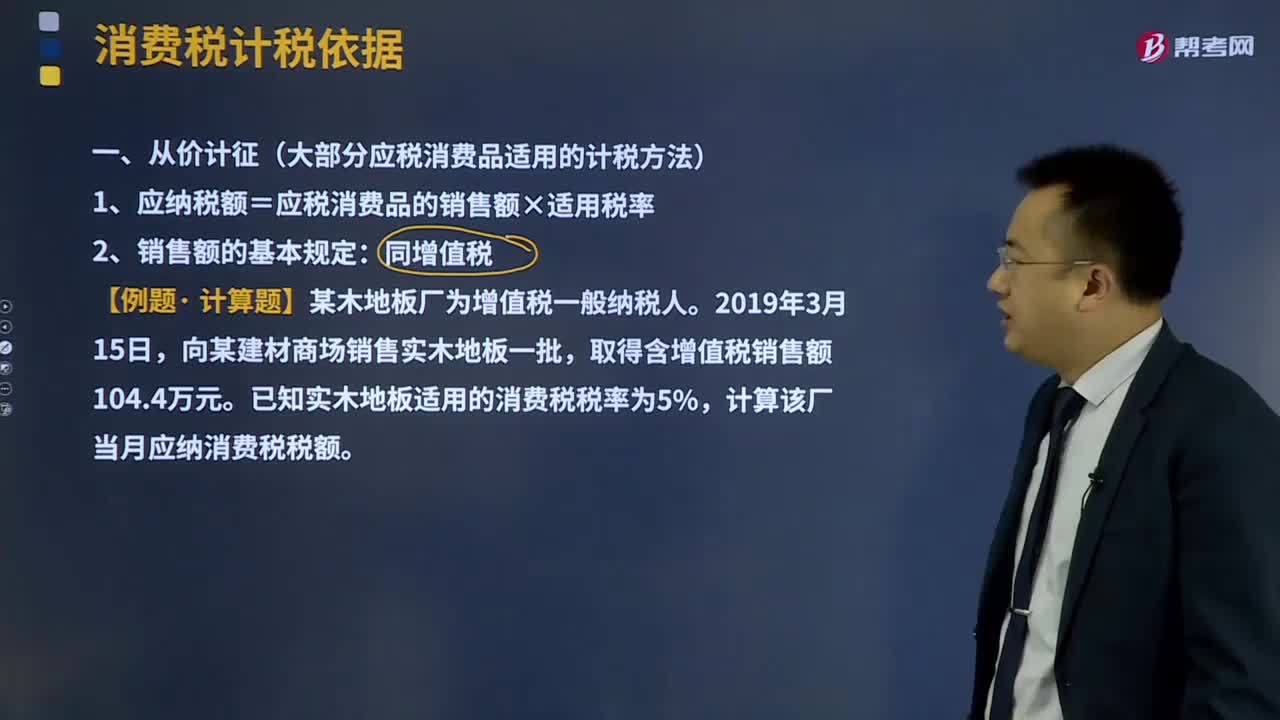

20:34大部分應(yīng)稅消費品適用的計稅方法從價計征是指什么?:大部分應(yīng)稅消費品適用的計稅方法從價計征是指什么?指以征稅對象的價值形式為計稅依據(jù)計算征收的名現(xiàn)行的產(chǎn)品稅(大型電力除外)、增值稅、各種所得稅等,1、應(yīng)納稅額=應(yīng)稅消費品的銷售額×適用稅率:均應(yīng)并入應(yīng)稅消費品的銷售額中征收消費稅。此項押金則不應(yīng)并入應(yīng)稅消費品的銷售額中征稅;應(yīng)并入應(yīng)稅消費品的銷售額,按照應(yīng)稅消費品的適用稅率繳納消費稅,(3)對既作價隨同應(yīng)稅消費品銷售,均應(yīng)并入應(yīng)稅消費品的銷售額。

03:01

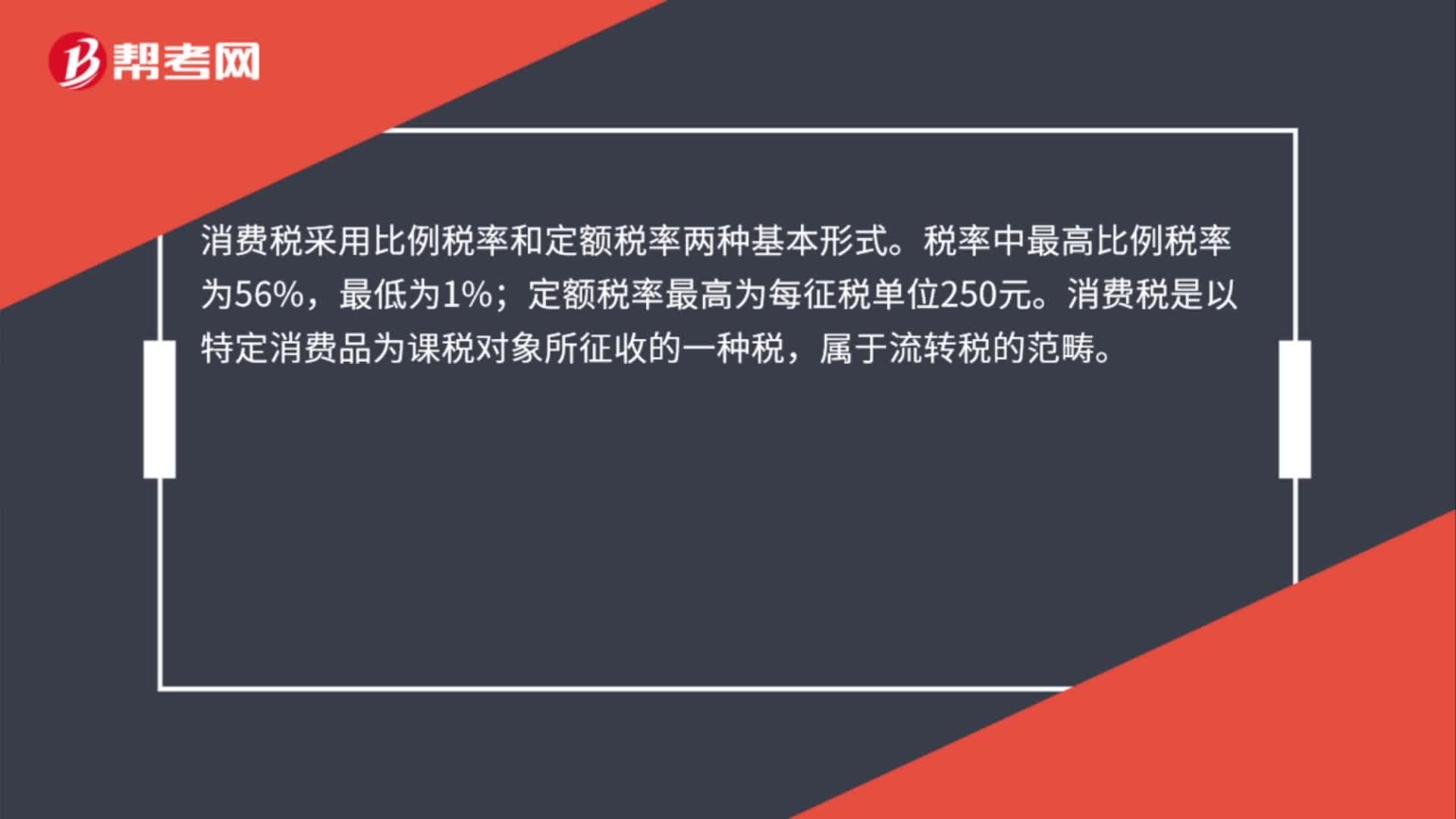

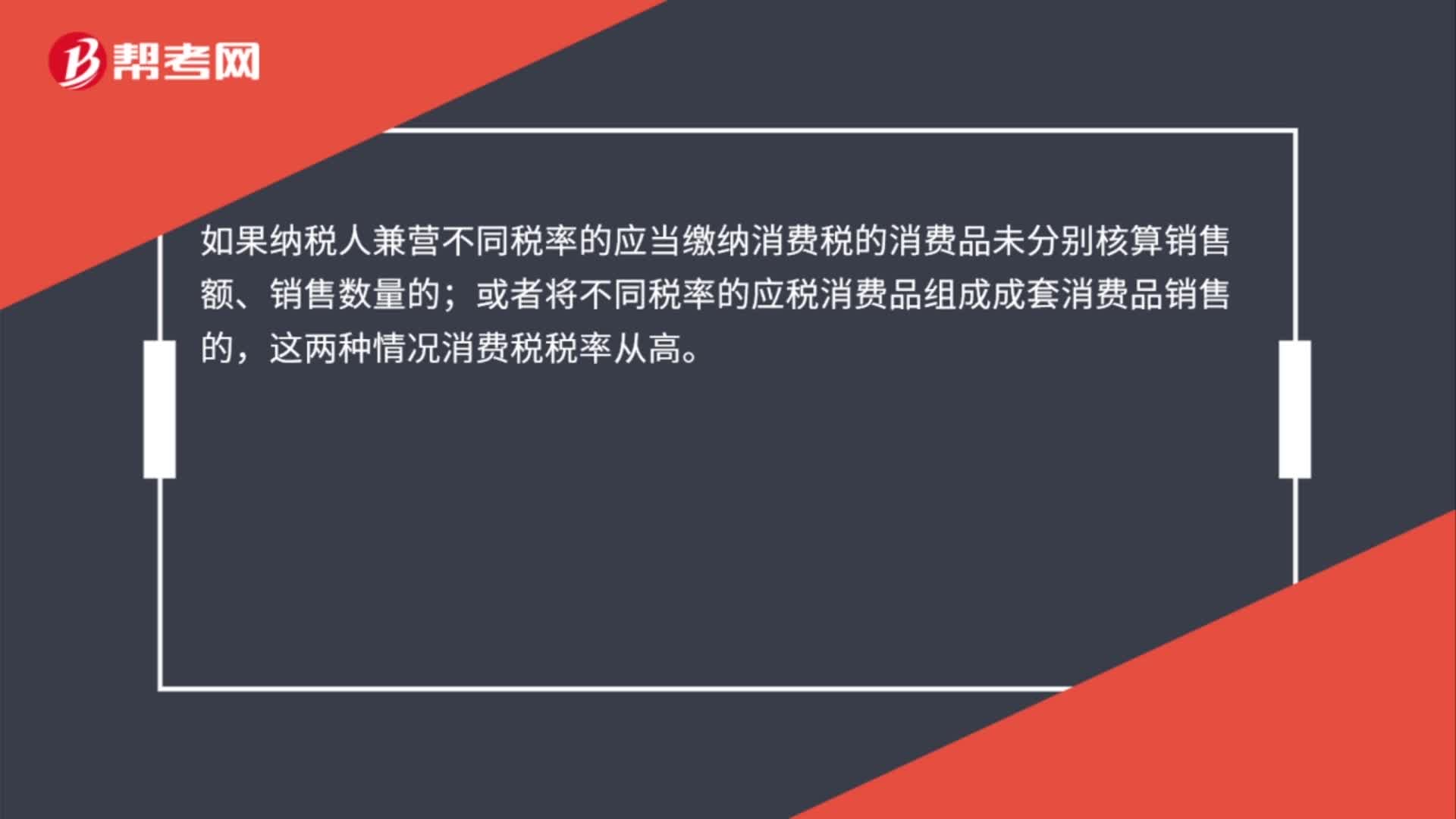

03:01消費稅稅率應(yīng)該如何確定?:消費稅稅率應(yīng)該如何確定?消費稅稅率形式的選擇,選擇計稅簡單的定額稅率,對一種消費品只選擇一種稅率形式,則采用了定額稅率和比例稅率雙重征收形式。(1)請注意卷煙生產(chǎn)或進口環(huán)節(jié)的從量消費稅稅率是0.003元支,而卷煙批發(fā)環(huán)節(jié)的從量消費稅稅率是0.005元支,(2)納稅人兼營不同稅率的應(yīng)稅消費品,應(yīng)當分別核算不同稅率應(yīng)稅消費品的銷售額、銷售數(shù)量。或者將不同稅率的應(yīng)稅消費品組成成套消費品銷售的。

01:57

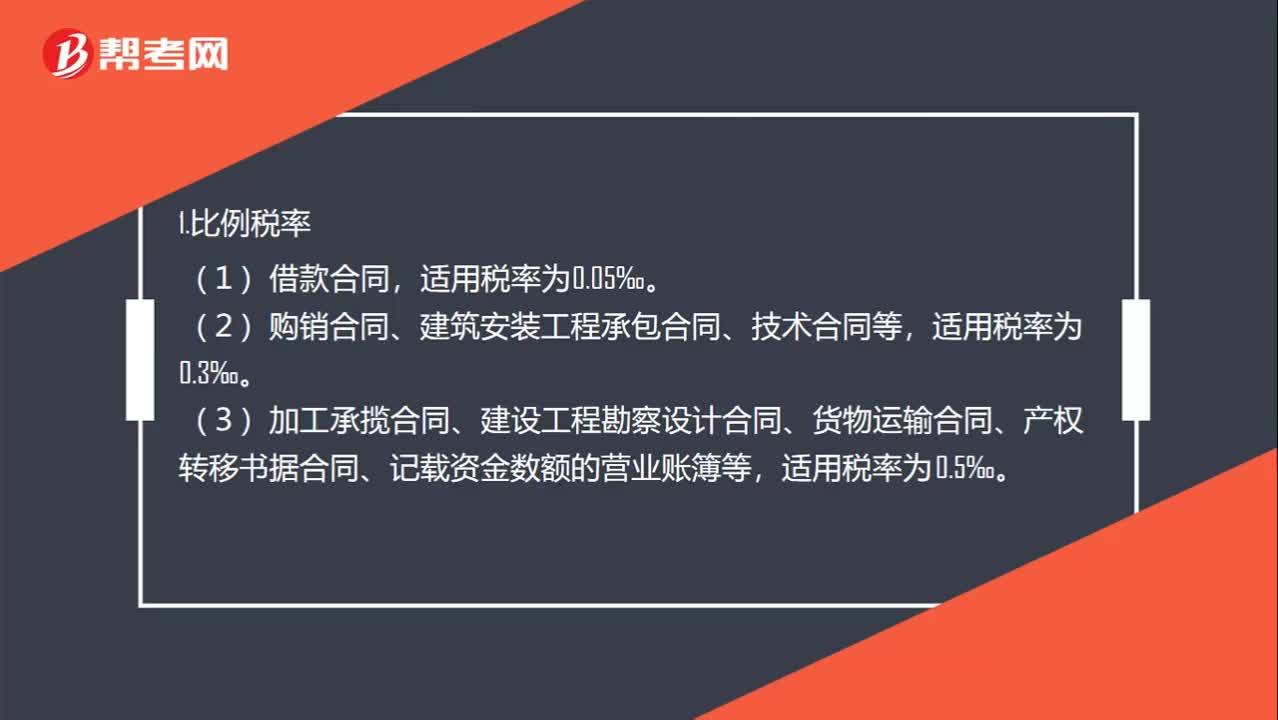

01:57印花稅的稅率是多少?:印花稅的稅率有“③營業(yè)賬簿中記載資金的賬簿(實收資本+資本公積);定額稅率。②營業(yè)賬簿中的其他賬簿(日記賬和各種明細賬等);1.比例稅率。(2)購銷合同、建筑安裝工程承包合同、技術(shù)合同等,(3)加工承攬合同、建設(shè)工程勘察設(shè)計合同、貨物運輸合同、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)合同、記載資金數(shù)額的營業(yè)賬簿等,(4)財產(chǎn)租賃合同、倉儲保管合同、財產(chǎn)保險合同等,適用稅率為1‰。2.定額稅率,對無法計算金額的憑證。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日