下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:43

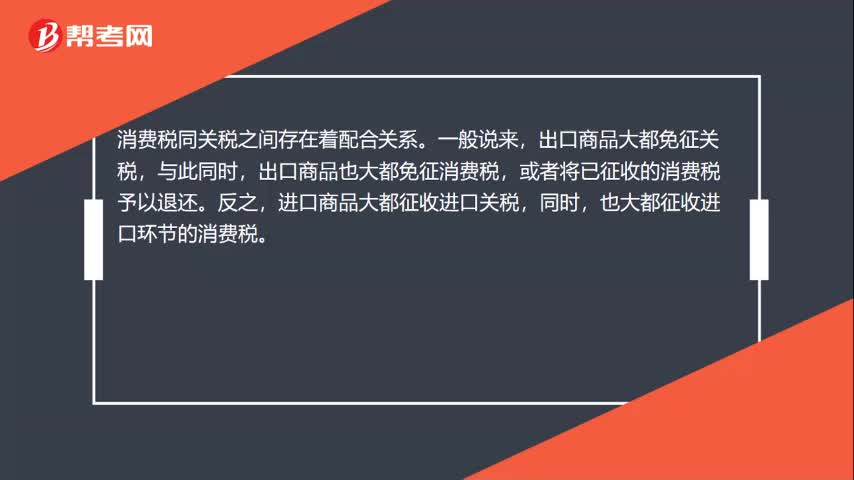

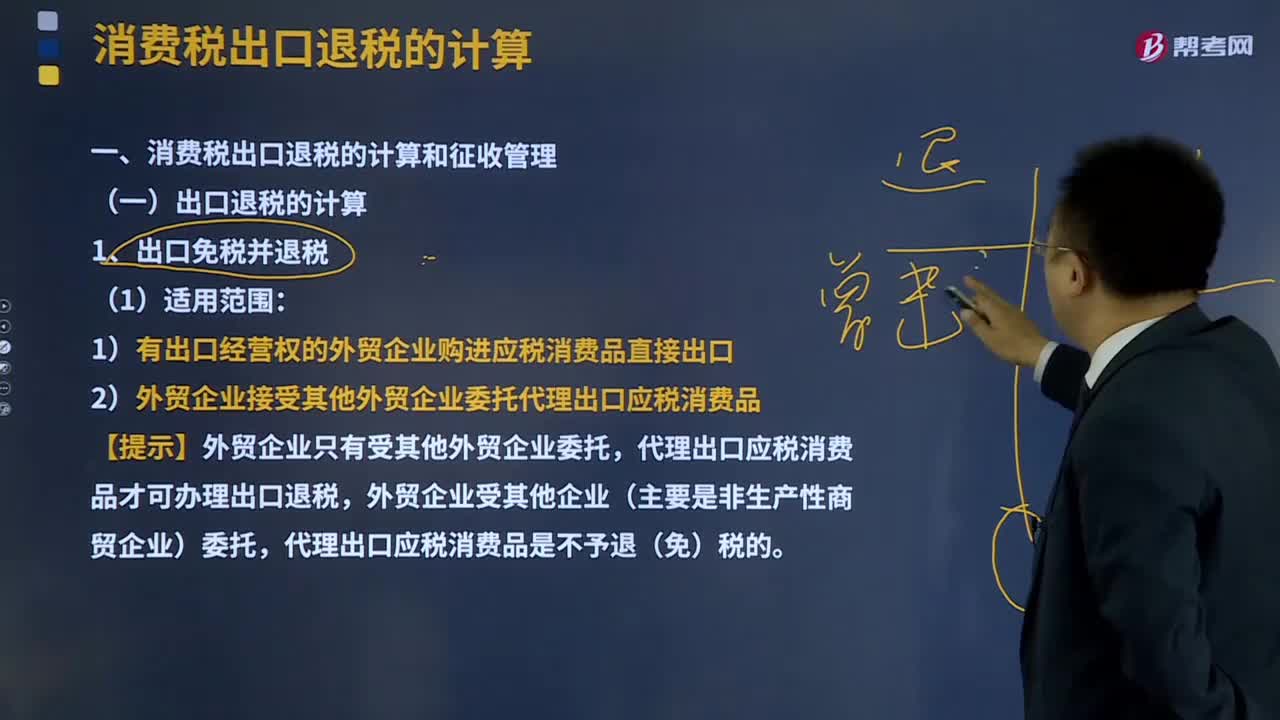

07:43消費稅出口退稅是如何計算的?:對我國報關(guān)出口的貨物退還在國內(nèi)各生產(chǎn)環(huán)節(jié)和流轉(zhuǎn)環(huán)節(jié)按稅法規(guī)定繳納的增值稅和消費稅,代理出口應(yīng)稅消費品才可辦理出口退稅,已征且未在內(nèi)銷應(yīng)稅消費品應(yīng)納稅額中抵扣的購進出口貨物金額:已征且未在內(nèi)銷應(yīng)稅消費品應(yīng)納稅額中抵扣的購進出口貨物數(shù)量,【提示】出口貨物的消費稅應(yīng)退稅額的計稅依據(jù),按購進出口貨物的消費稅專用繳款書和海關(guān)進口消費稅專用繳款書確定,這類企業(yè)委托外貿(mào)企業(yè)代理出口應(yīng)稅消費品一律不予退(免)稅

29:16

29:16已納消費稅計算的注意事項是什么?:外購應(yīng)稅消費品已納稅款的扣除(委托加工收回的應(yīng)稅消費品已納稅款的扣除與此相同,按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計算準予扣除外購的應(yīng)稅消費品已納的消費稅稅款。(1)計算禮花廠銷售給A商貿(mào)公司鞭炮應(yīng)繳納的消費稅。(2)計算禮花廠銷售給B商貿(mào)公司鞭炮應(yīng)繳納的消費稅。(3)計算禮花廠門市部銷售鞭炮應(yīng)繳納的消費稅。(4)計算禮花廠用鞭炮換取原材料應(yīng)繳納的消費稅。(6)計算禮花廠當(dāng)月允許扣除的已納消費稅

02:32

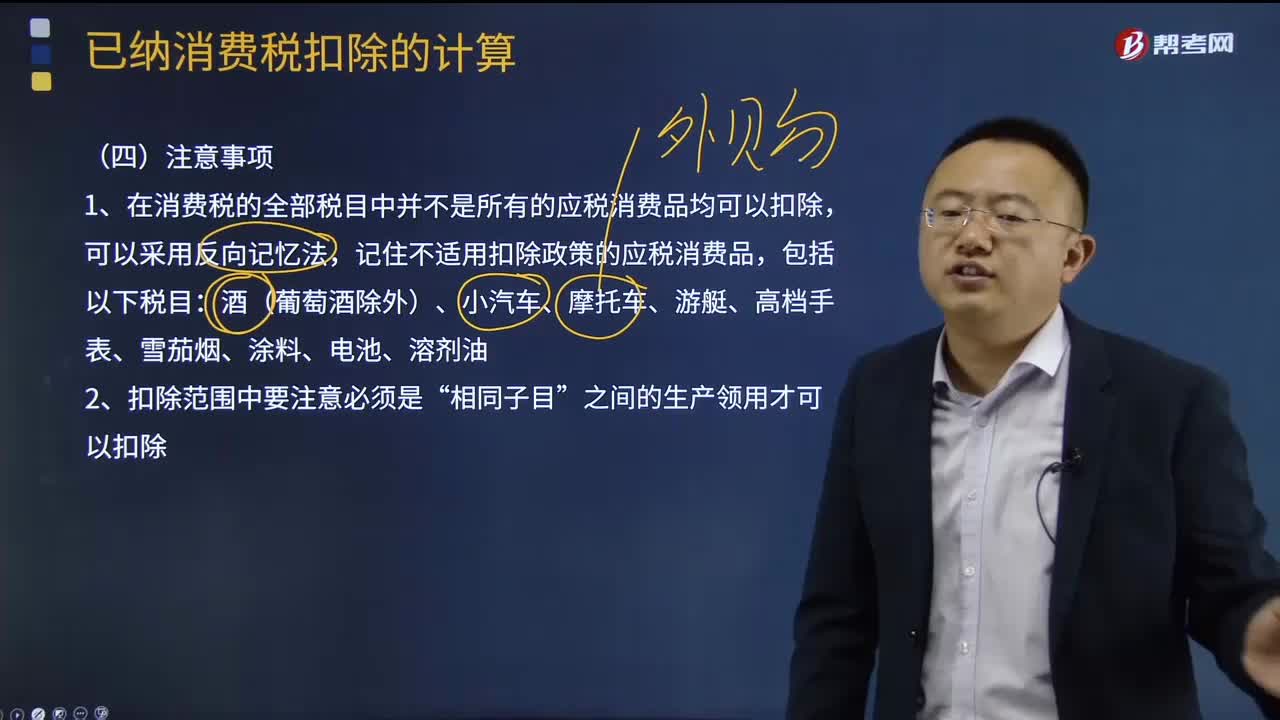

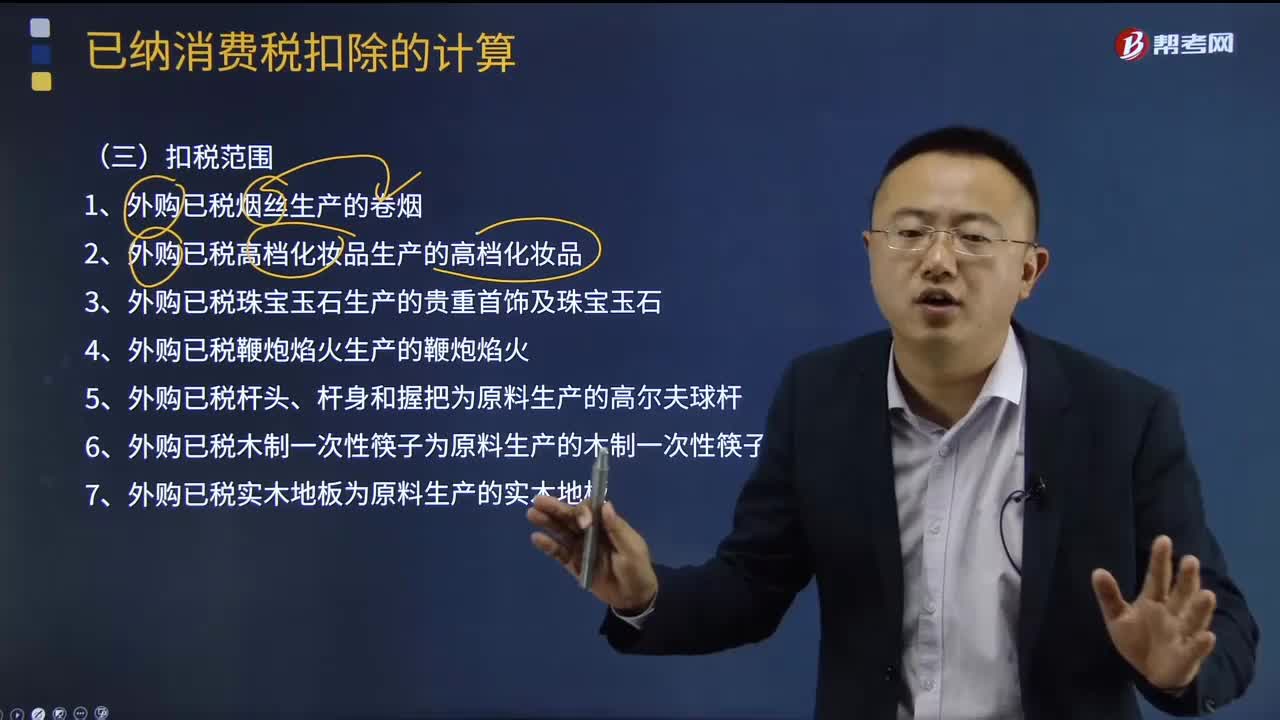

02:32已納消費稅的扣稅范圍是什么?:外購應(yīng)稅消費品已納稅款的扣除(委托加工收回的應(yīng)稅消費品已納稅款的扣除與此相同,外購已稅消費品連續(xù)生產(chǎn)應(yīng)稅消費品銷售時,按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計算準予扣除外購的應(yīng)稅消費品已納的消費稅稅款。1、外購已稅煙絲生產(chǎn)的卷煙;2、外購已稅高檔化妝品生產(chǎn)的高檔化妝品;8、外購已稅汽油、柴油、石腦油、燃料油、潤滑油為原料生產(chǎn)應(yīng)稅成品油;9、納稅人從葡萄酒生產(chǎn)企業(yè)購進、進口葡萄酒連續(xù)生產(chǎn)應(yīng)稅葡萄酒的。

08:19

08:19已納消費稅扣除如何計算?:已納消費稅扣除如何計算?外購應(yīng)稅消費品已納稅款的扣除(委托加工收回的應(yīng)稅消費品已納稅款的扣除與此相同,按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計算準予扣除外購的應(yīng)稅消費品已納的消費稅稅款。按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量扣除其已納消費稅;當(dāng)期準予扣除的已納稅款=當(dāng)期準予扣除的外購應(yīng)稅消費品買價×適用稅率,當(dāng)期準予扣除的外購應(yīng)稅消費品買價=期初庫存的外購應(yīng)稅消費品的買價+當(dāng)期購進的應(yīng)稅消費品的買價-期末庫存的外購應(yīng)稅消費品的買價。

03:17

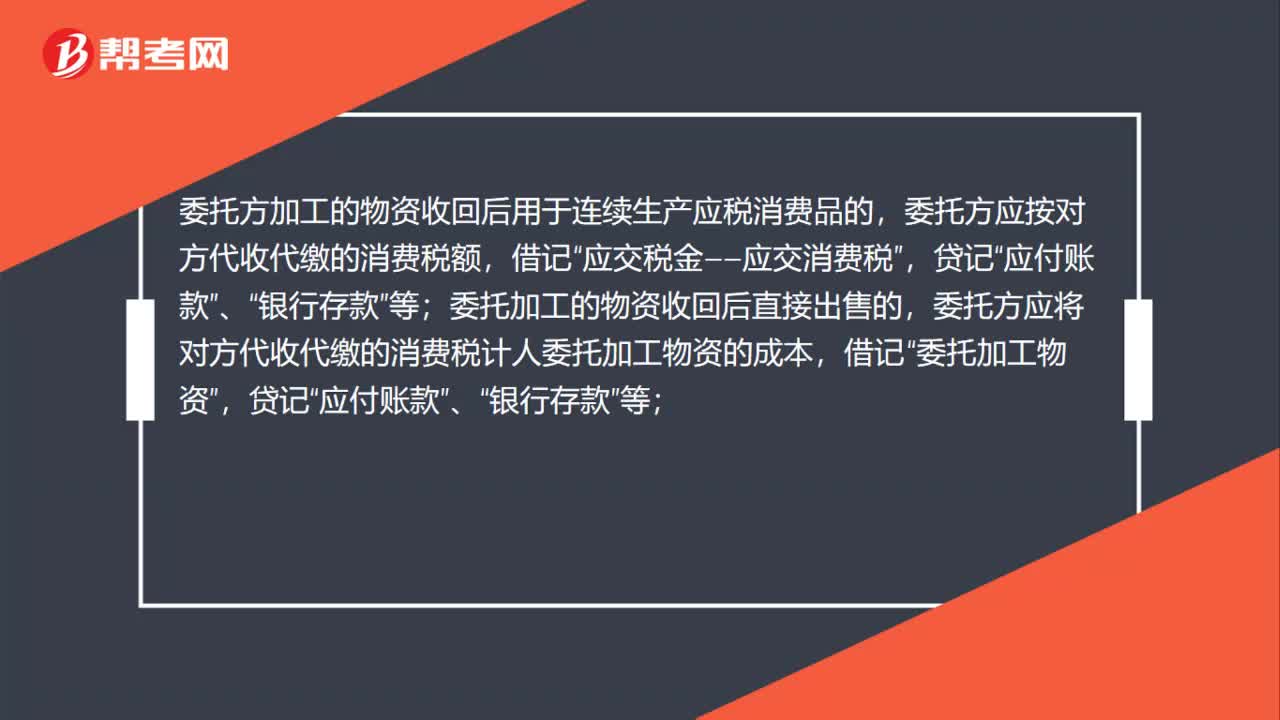

03:17怎么正確區(qū)分委托加工應(yīng)稅消費品和銷售自制應(yīng)稅消費品?:怎么正確區(qū)分委托加工應(yīng)稅消費品和銷售自制應(yīng)稅消費品?區(qū)分委托加工應(yīng)稅消費品和銷售自制應(yīng)稅消費品的判斷關(guān)鍵點:受托方只收取加工費和代墊部分輔助材料加工的應(yīng)稅消費品按委托加工應(yīng)稅消費品計算繳納消費稅。【強調(diào)】委托加工應(yīng)稅消費品的確定(同時滿足):2、受托方只收取加工費和代墊部分輔助材料。對于由受托方提供原材料生產(chǎn)的應(yīng)稅消費品,或者受托方先將原材料賣給委托方,后再接受加工的應(yīng)稅消費品。

07:05

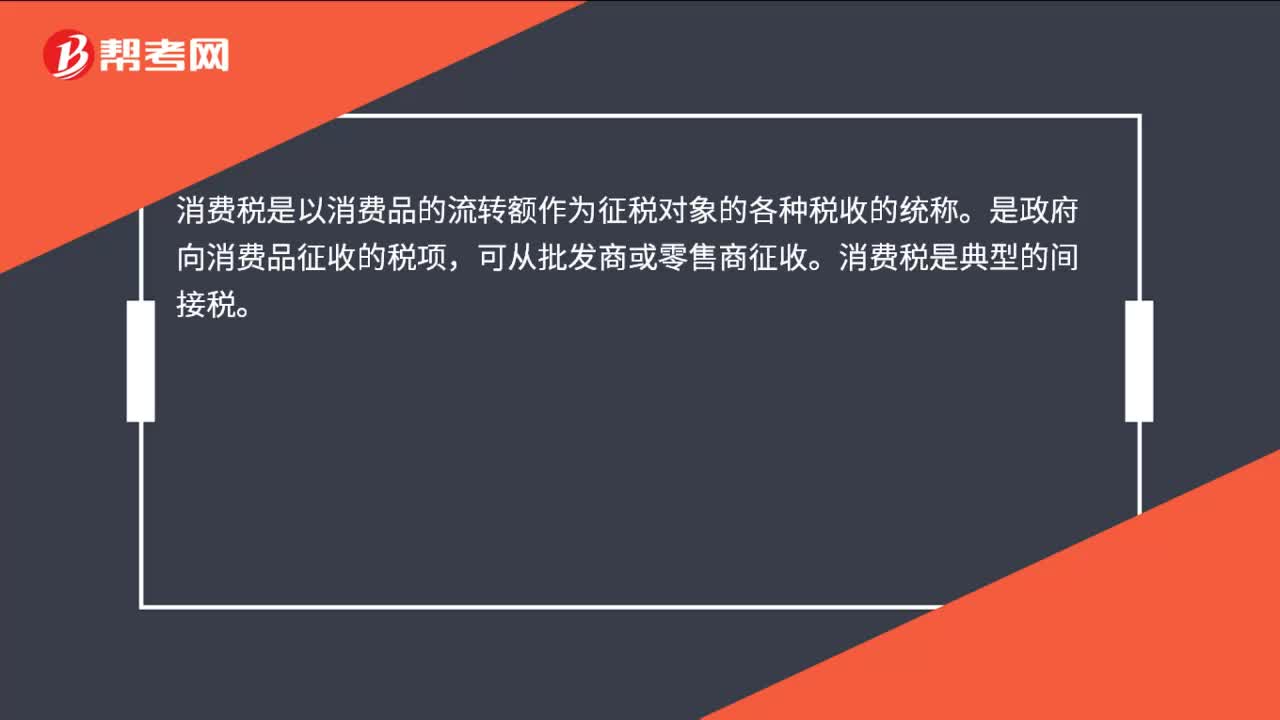

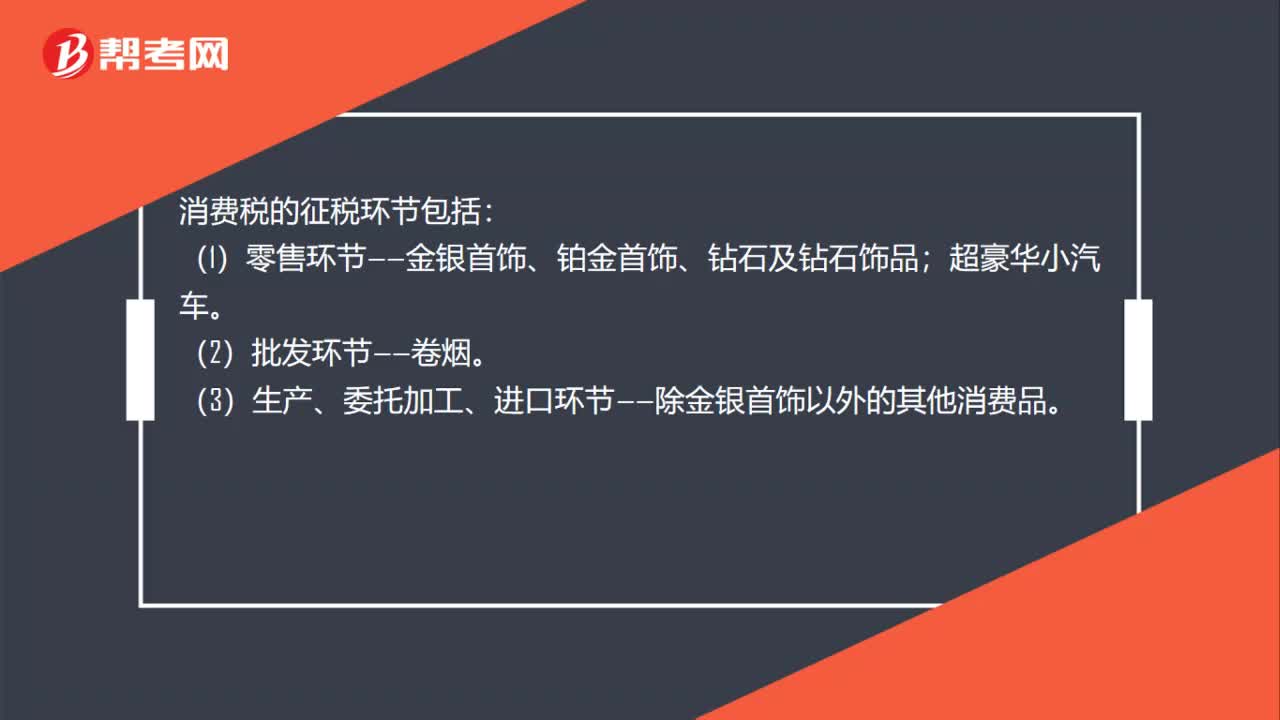

07:05自產(chǎn)自用應(yīng)納消費稅如何計算?:消費稅是以消費品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱。只在應(yīng)稅消費品的生產(chǎn)、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應(yīng)稅消費品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應(yīng)繳納的消費稅,包括直接對外銷售應(yīng)稅消費品應(yīng)繳納的消費稅和自產(chǎn)自用應(yīng)稅消費品應(yīng)繳納的消費稅。移送環(huán)節(jié)不納稅(生產(chǎn)出的最終應(yīng)稅消費品銷售時納稅);

11:18

11:18生產(chǎn)后直接對外銷售應(yīng)納消費稅是如何計算的?:生產(chǎn)后直接對外銷售應(yīng)納消費稅是如何計算的?只在應(yīng)稅消費品的生產(chǎn)、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應(yīng)稅消費品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應(yīng)繳納的消費稅,包括直接對外銷售應(yīng)稅消費品應(yīng)繳納的消費稅和自產(chǎn)自用應(yīng)稅消費品應(yīng)繳納的消費稅。應(yīng)納稅額=應(yīng)稅消費品的不含稅銷售額×適用稅率:

20:34

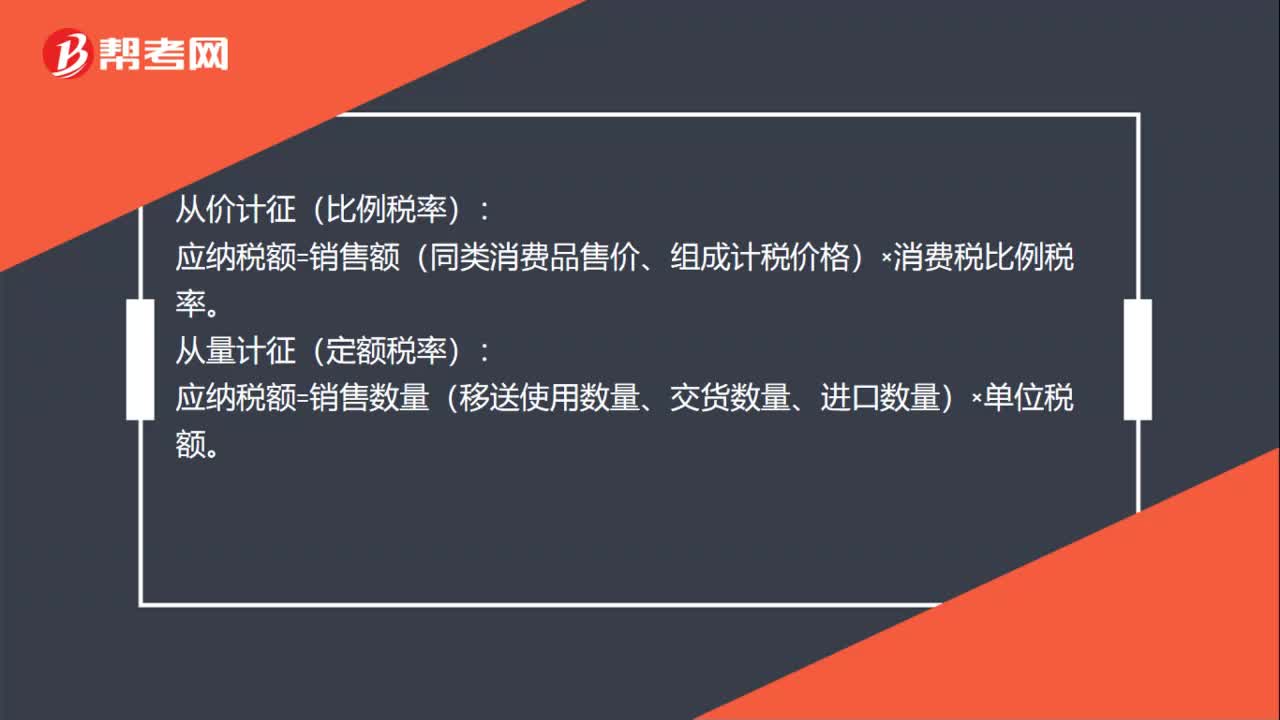

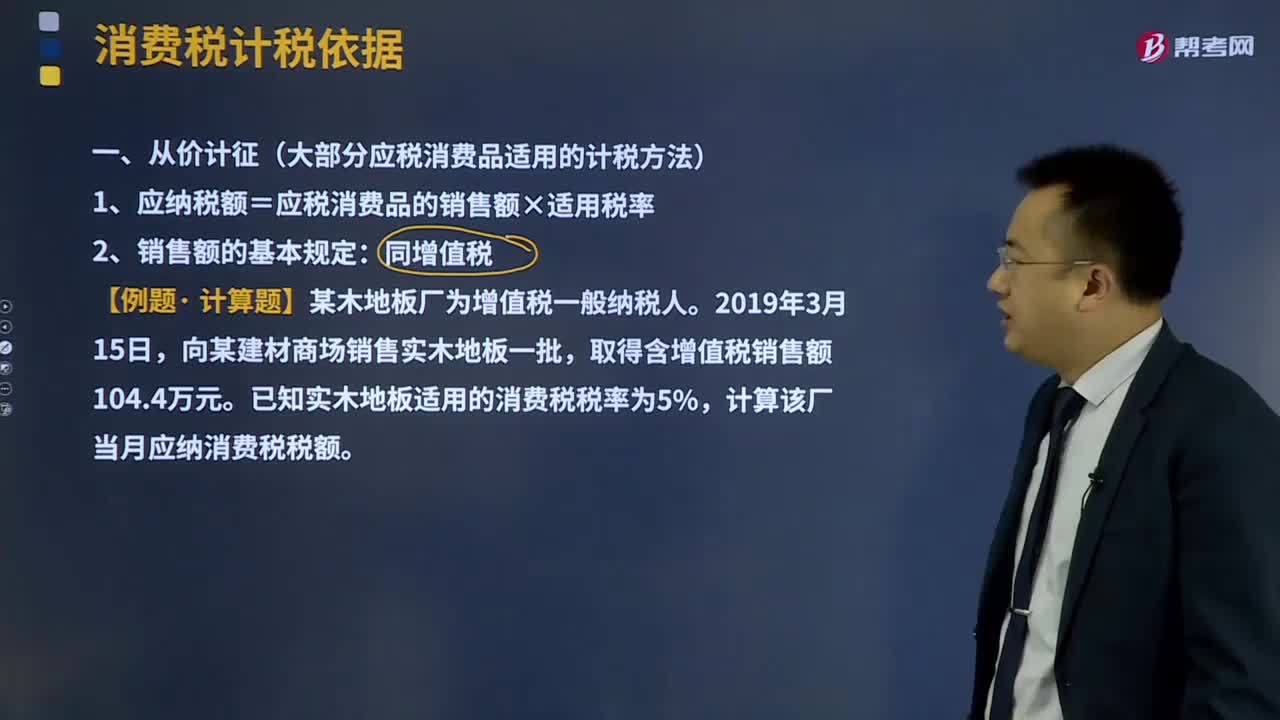

20:34大部分應(yīng)稅消費品適用的計稅方法從價計征是指什么?:大部分應(yīng)稅消費品適用的計稅方法從價計征是指什么?指以征稅對象的價值形式為計稅依據(jù)計算征收的名現(xiàn)行的產(chǎn)品稅(大型電力除外)、增值稅、各種所得稅等,1、應(yīng)納稅額=應(yīng)稅消費品的銷售額×適用稅率:均應(yīng)并入應(yīng)稅消費品的銷售額中征收消費稅。此項押金則不應(yīng)并入應(yīng)稅消費品的銷售額中征稅;應(yīng)并入應(yīng)稅消費品的銷售額,按照應(yīng)稅消費品的適用稅率繳納消費稅,(3)對既作價隨同應(yīng)稅消費品銷售,均應(yīng)并入應(yīng)稅消費品的銷售額。

03:01

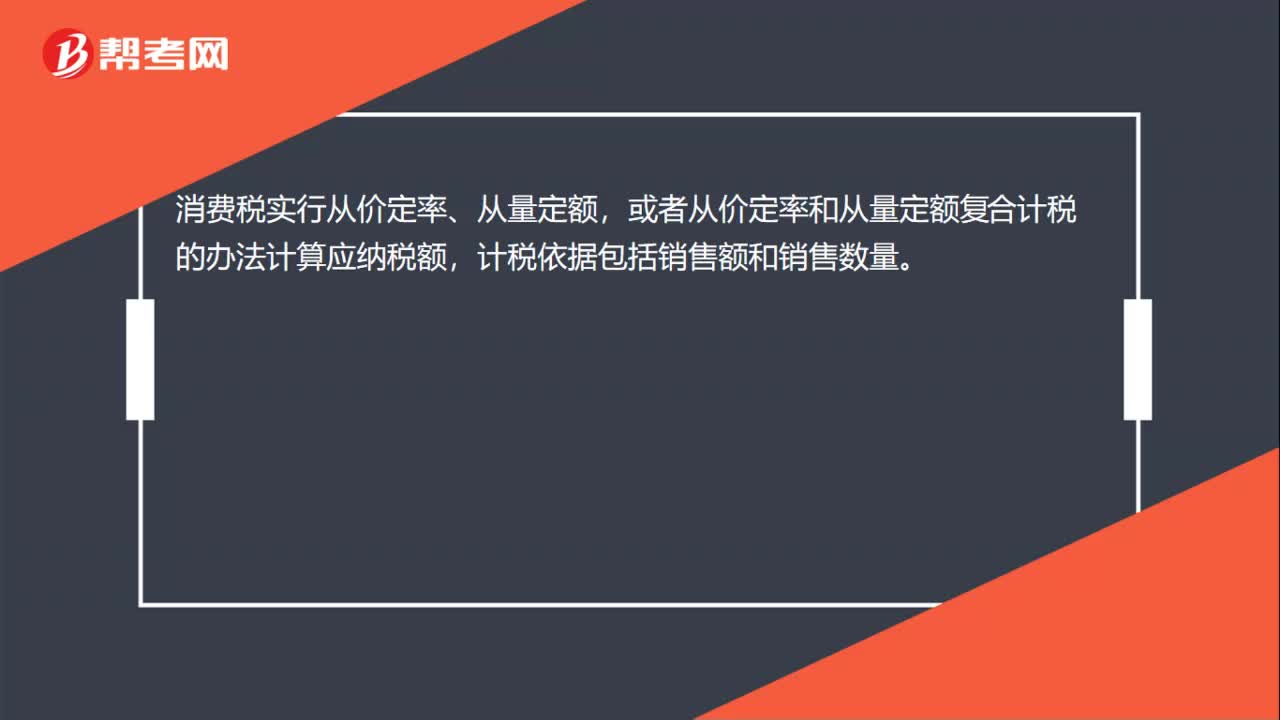

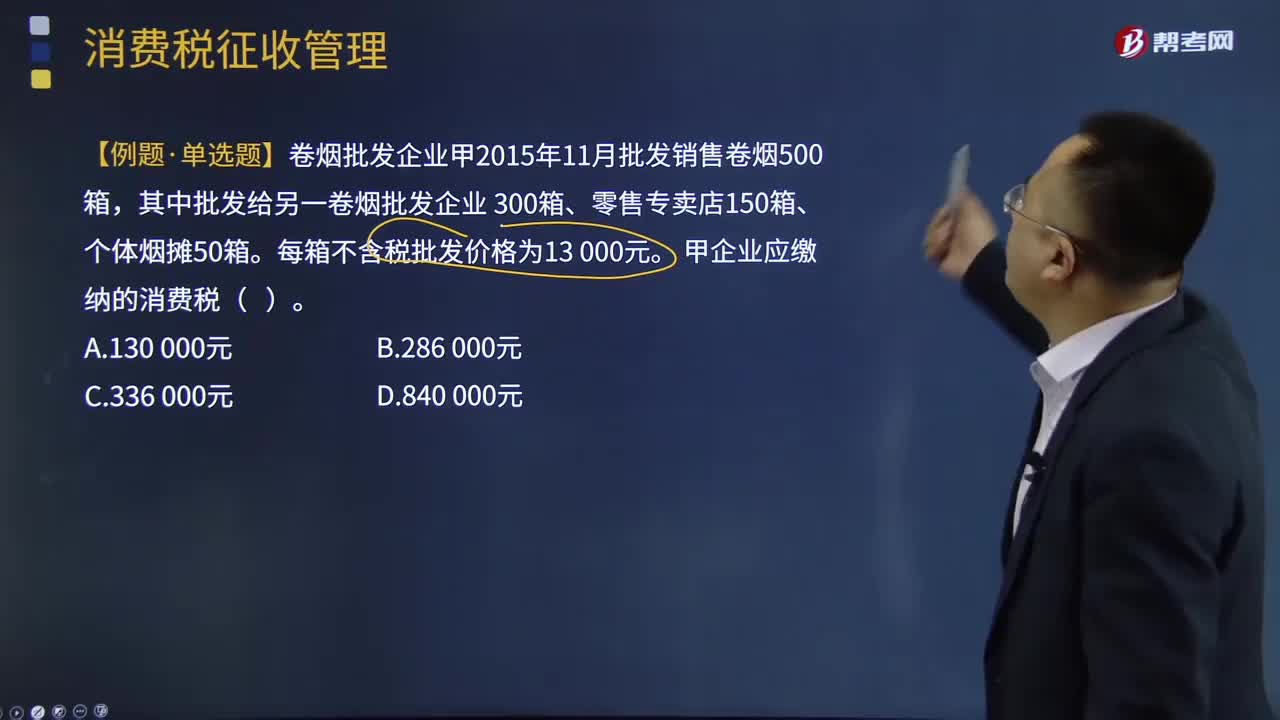

03:01消費稅稅率應(yīng)該如何確定?:消費稅稅率應(yīng)該如何確定?消費稅稅率形式的選擇,選擇計稅簡單的定額稅率,對一種消費品只選擇一種稅率形式,則采用了定額稅率和比例稅率雙重征收形式。(1)請注意卷煙生產(chǎn)或進口環(huán)節(jié)的從量消費稅稅率是0.003元支,而卷煙批發(fā)環(huán)節(jié)的從量消費稅稅率是0.005元支,(2)納稅人兼營不同稅率的應(yīng)稅消費品,應(yīng)當(dāng)分別核算不同稅率應(yīng)稅消費品的銷售額、銷售數(shù)量。或者將不同稅率的應(yīng)稅消費品組成成套消費品銷售的。

01:16

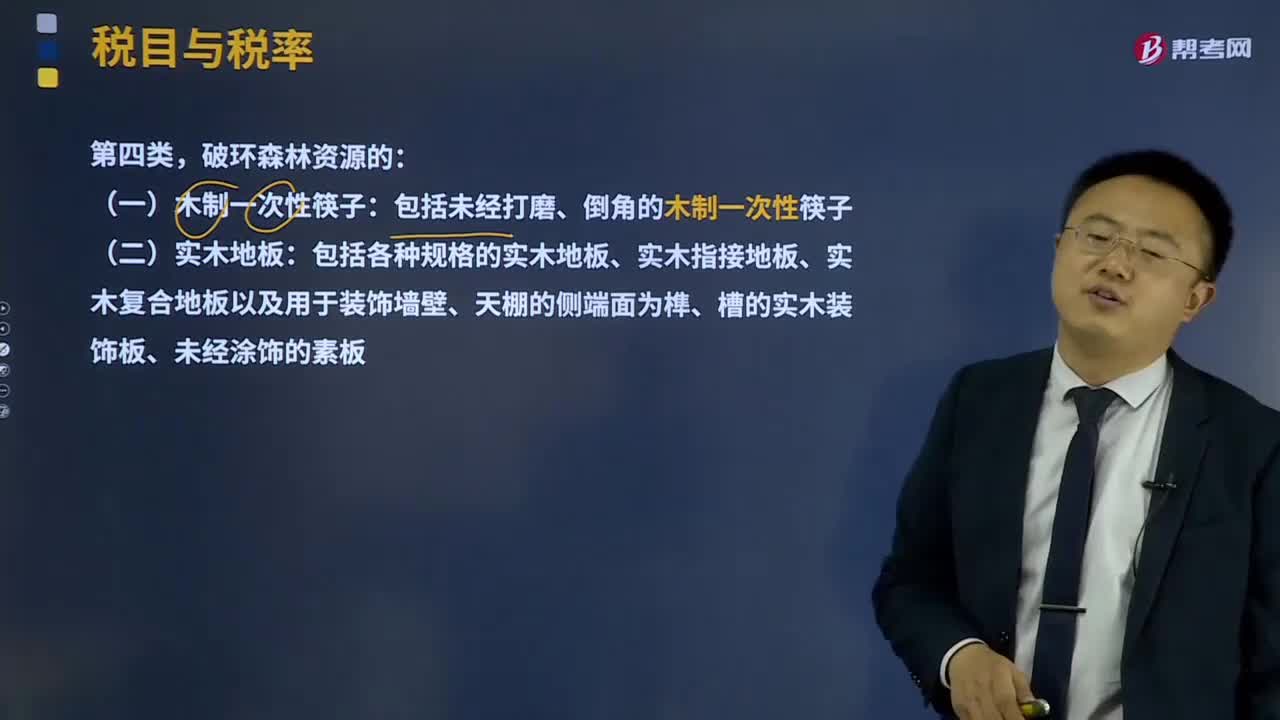

01:16第四類破環(huán)森林資源的應(yīng)該如何征收消費稅?:第四類破環(huán)森林資源的應(yīng)該如何征收消費稅?消費稅的征收范圍包括了五種類型的產(chǎn)品:1、一些過度消費會對人類健康、社會秩序、生態(tài)環(huán)境等方面造成危害的特殊消費品,2、奢侈品、非生活必需品,如貴重首飾、化妝品等;3、高能耗及高檔消費品,4、不可再生和替代的石油類消費品,如汽油、柴油等;5、具有一定財政意義的產(chǎn)品,如護膚護發(fā)品等。包括未經(jīng)打磨、倒角的木制一次性筷子。

00:27

00:27將應(yīng)稅產(chǎn)品用于連續(xù)生產(chǎn)應(yīng)稅產(chǎn)品,是否需要交資源稅?:是否需要交資源稅?將應(yīng)稅產(chǎn)品用于連續(xù)生產(chǎn)應(yīng)稅產(chǎn)品,移送環(huán)節(jié)無須繳納資源稅,在連續(xù)生產(chǎn)出的最終應(yīng)稅產(chǎn)品銷售或視同銷售時,再繳納資源稅。

00:35

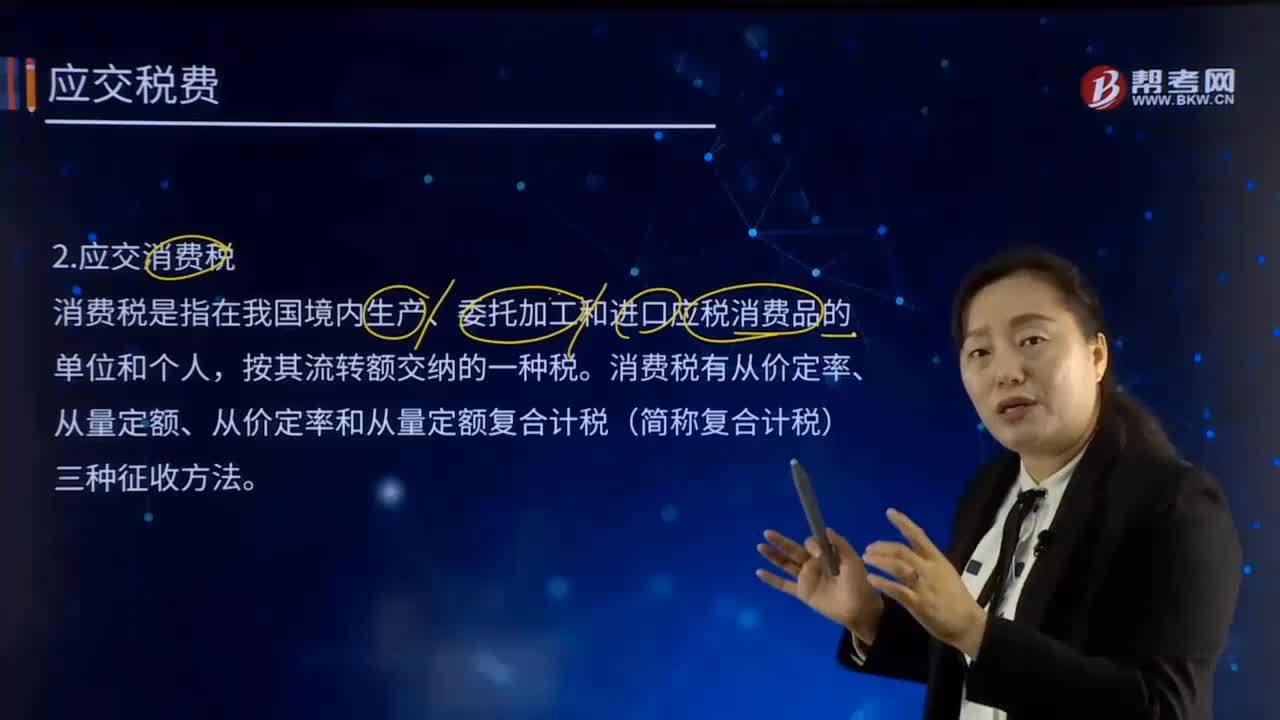

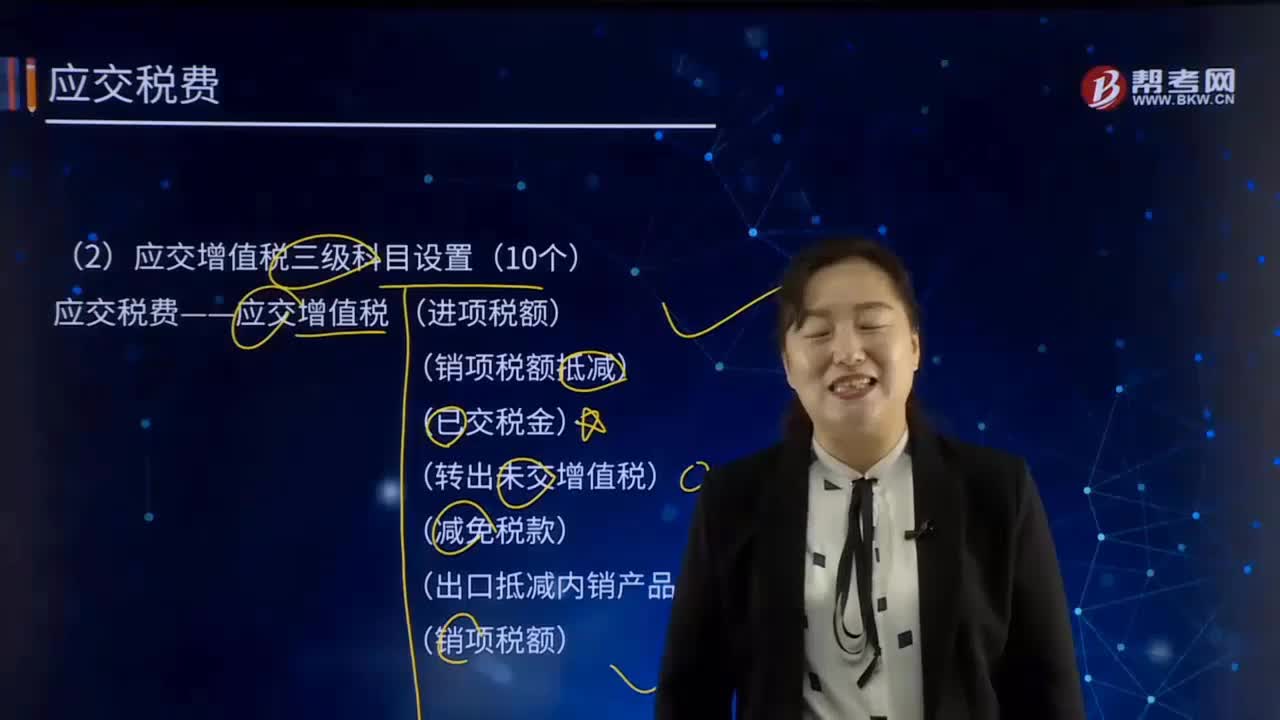

00:35應(yīng)交稅費明細科目都包括哪些?:應(yīng)交稅費明細科目都包括哪些?應(yīng)交稅費明細科目包括增值稅、消費稅、營業(yè)稅、企業(yè)所得稅、資源稅、土地增值稅、城市維護建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅等。本科目還核算企業(yè)按其他規(guī)定繳納的教育費附加、保險保障基金、代扣代繳的個人所得稅、礦產(chǎn)資源補償費等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日