注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:59

00:59城建稅的納稅環(huán)節(jié)和納稅期限分別是什么?:城建稅的納稅環(huán)節(jié)和納稅期限分別是什么?城市維護(hù)建設(shè)稅是以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營(yíng)業(yè)稅稅額為計(jì)稅依據(jù),城市維護(hù)建設(shè)稅是按消費(fèi)稅、增值稅、營(yíng)業(yè)稅(簡(jiǎn)稱(chēng)“)的稅額而征收的,納稅環(huán)節(jié)與“所以城建稅的納稅環(huán)節(jié)就是增值稅、消費(fèi)稅的納稅環(huán)節(jié)!復(fù)習(xí)增值稅納稅期限“申報(bào)納稅并結(jié)清上月稅款,【2014年注冊(cè)會(huì)計(jì)師考試真題】下列關(guān)于城市維護(hù)建設(shè)稅減免稅規(guī)定的表述中。

03:58

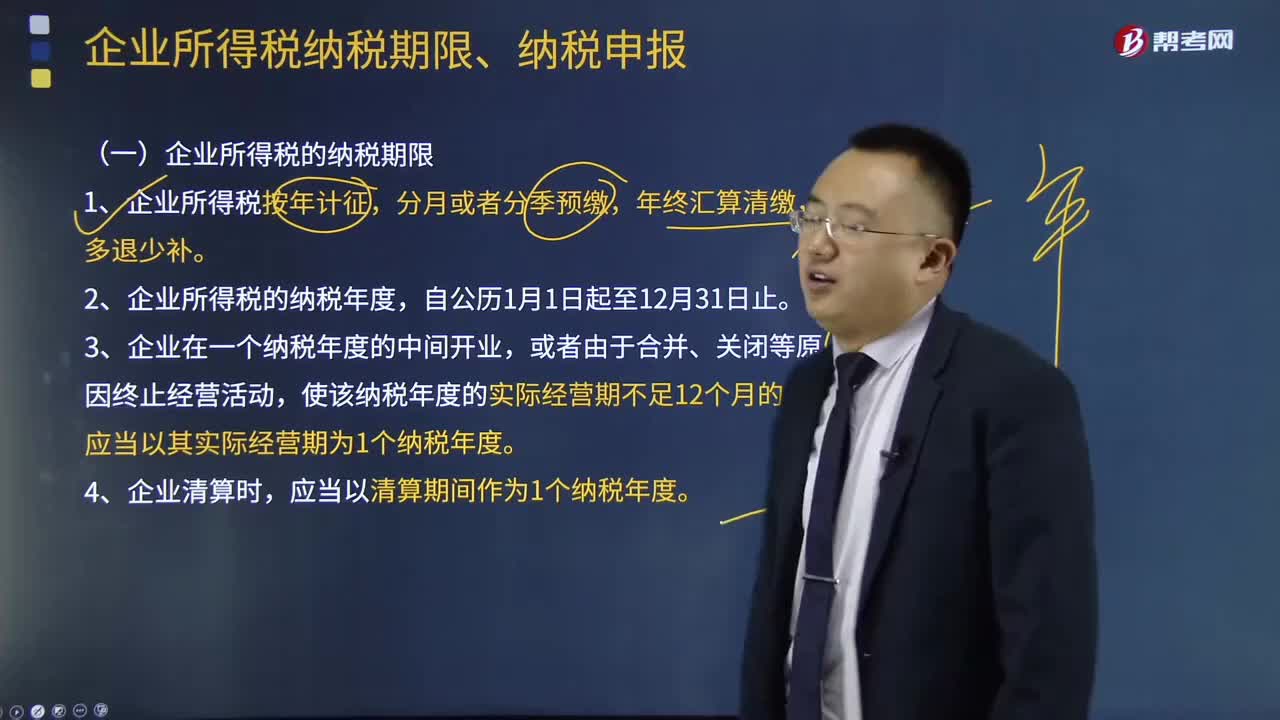

03:58企業(yè)所得稅納稅期限、納稅申報(bào)分別是什么?:企業(yè)所得稅納稅期限、納稅申報(bào)分別是什么?企業(yè)和其他取得收入的組織(以下統(tǒng)稱(chēng)企業(yè))為企業(yè)所得稅的納稅人。個(gè)人獨(dú)資企業(yè)、合伙企業(yè)不屬于企業(yè)所得稅納稅義務(wù)人。(一)企業(yè)所得稅的納稅期限,2、企業(yè)所得稅的納稅年度。應(yīng)當(dāng)以其實(shí)際經(jīng)營(yíng)期為1個(gè)納稅年度,應(yīng)當(dāng)以清算期間作為1個(gè)納稅年度,向稅務(wù)機(jī)關(guān)報(bào)送年度企業(yè)所得稅納稅申報(bào)表,向稅務(wù)機(jī)關(guān)辦理當(dāng)期企業(yè)所得稅匯算清繳,向稅務(wù)機(jī)關(guān)報(bào)送預(yù)繳企業(yè)所得稅納稅申報(bào)表。

04:23

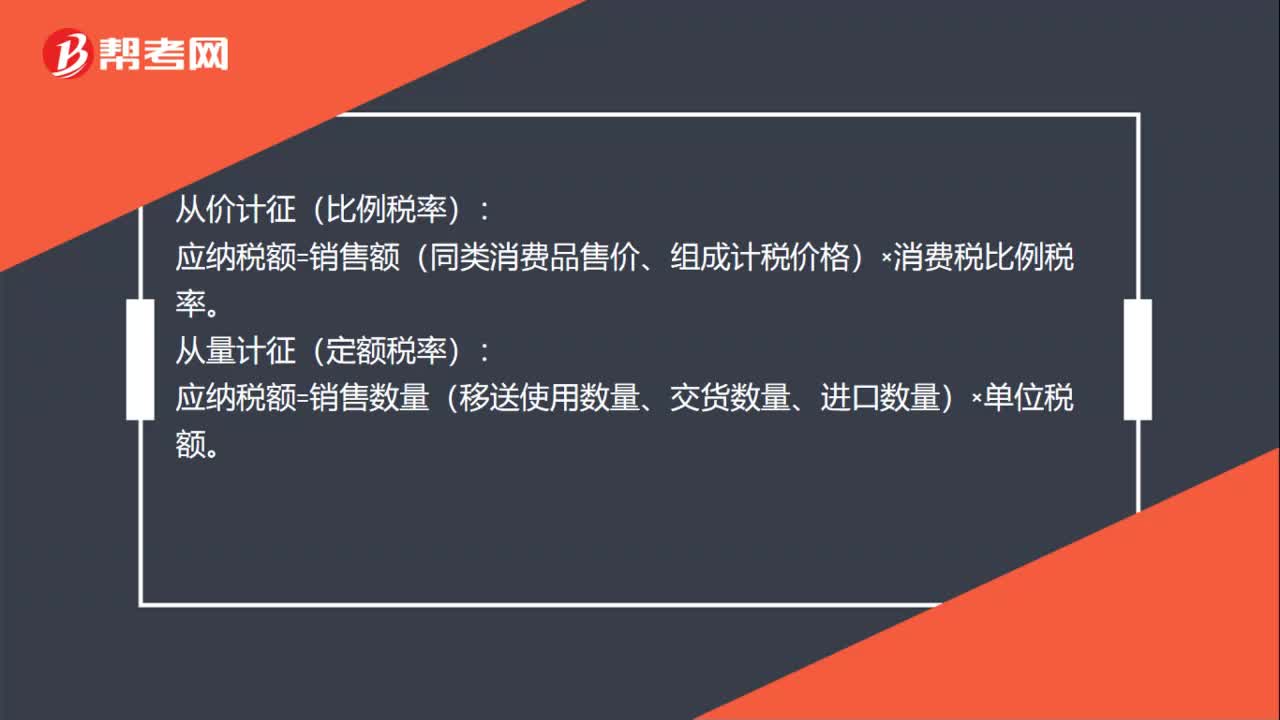

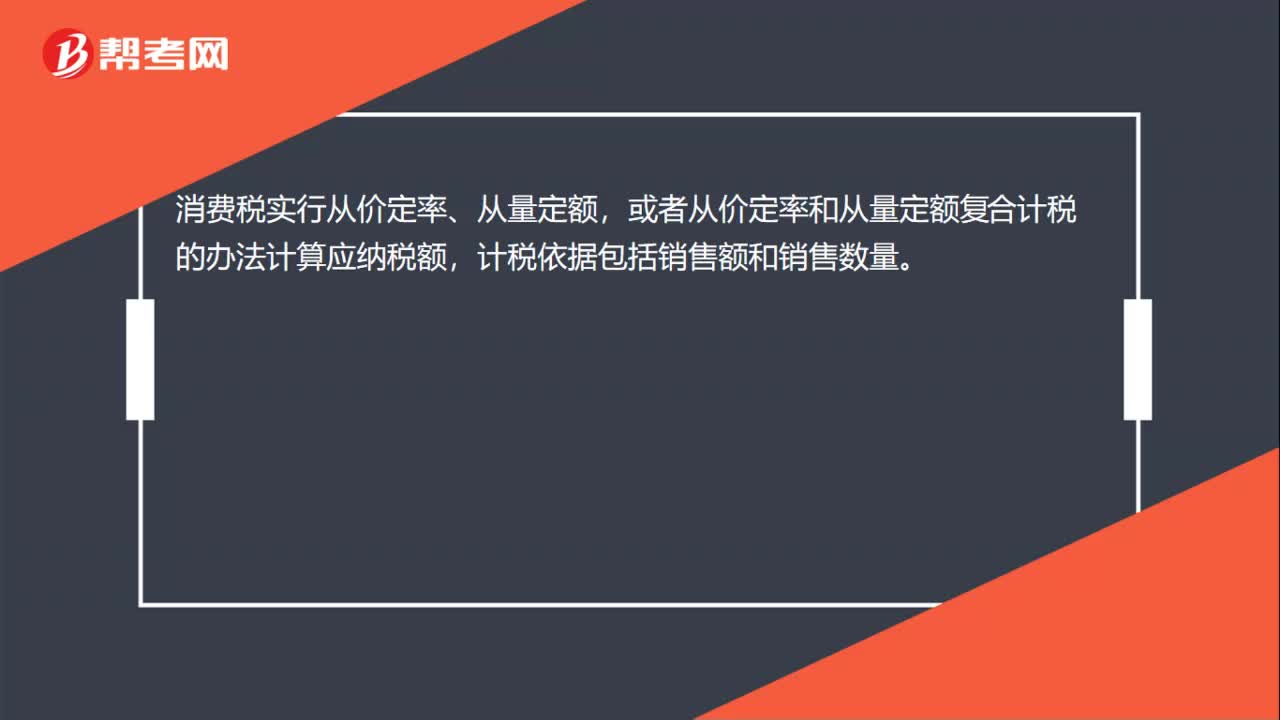

04:23消費(fèi)稅的納稅環(huán)節(jié)是怎樣的?:消費(fèi)稅的納稅環(huán)節(jié)是怎樣的?基礎(chǔ)四個(gè)納稅環(huán)節(jié),卷煙除了初始環(huán)節(jié)征稅外。批發(fā)環(huán)節(jié)加征11%從價(jià)稅:【例題·單選題】卷煙批發(fā)企業(yè)甲2015年11月批發(fā)銷(xiāo)售卷煙500箱,甲企業(yè)應(yīng)繳納的消費(fèi)稅( )。【解析】甲企業(yè)應(yīng)繳納的消費(fèi)稅 =13000×(150+50)×11%+ (150+50)×250元=336 000 (元),下列消費(fèi)品的生產(chǎn)經(jīng)營(yíng)環(huán)節(jié),A.批發(fā)環(huán)節(jié)銷(xiāo)售的卷煙。B.零售環(huán)節(jié)銷(xiāo)售的金基合金首飾

14:19

14:19零售環(huán)節(jié)應(yīng)稅消費(fèi)品應(yīng)納稅額如何計(jì)算?:零售環(huán)節(jié)應(yīng)稅消費(fèi)品應(yīng)納稅額如何計(jì)算?應(yīng)按門(mén)市部對(duì)外銷(xiāo)售額或銷(xiāo)售數(shù)量計(jì)征消費(fèi)稅。應(yīng)按受托方銷(xiāo)售同類(lèi)金銀首飾的銷(xiāo)售價(jià)格確定計(jì)稅依據(jù)征收消費(fèi)稅:組成計(jì)稅價(jià)格=(材料成本+加工費(fèi))÷(1-金銀首飾消費(fèi)稅稅率),應(yīng)按實(shí)際收取的不含增值稅的全部?jī)r(jià)款確定計(jì)稅依據(jù)征收消費(fèi)稅,超豪華小汽車(chē)在零售環(huán)節(jié)加征一道消費(fèi)稅。應(yīng)納稅額=零售環(huán)節(jié)銷(xiāo)售額(不含增值稅)×零售環(huán)節(jié)稅率。

07:43

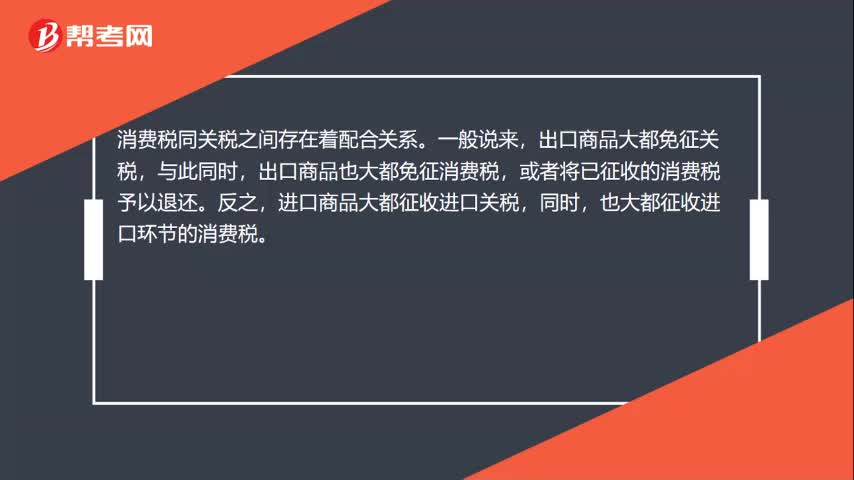

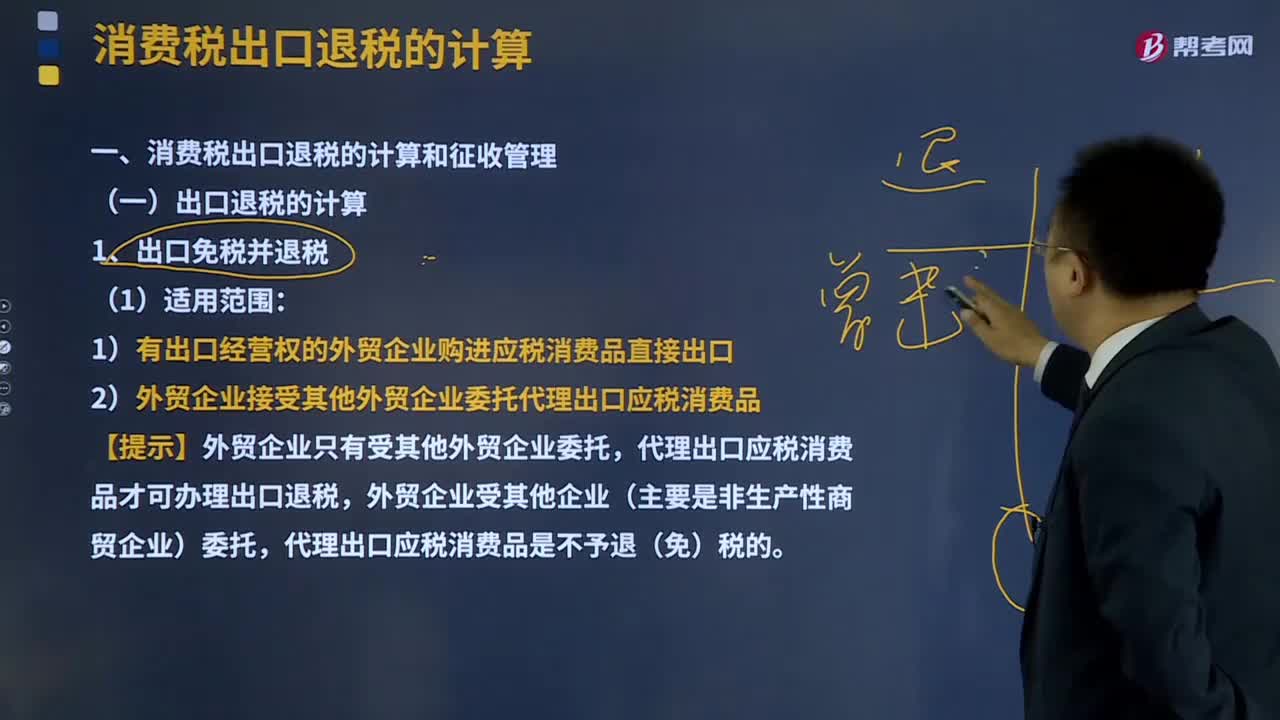

07:43消費(fèi)稅出口退稅是如何計(jì)算的?:對(duì)我國(guó)報(bào)關(guān)出口的貨物退還在國(guó)內(nèi)各生產(chǎn)環(huán)節(jié)和流轉(zhuǎn)環(huán)節(jié)按稅法規(guī)定繳納的增值稅和消費(fèi)稅,代理出口應(yīng)稅消費(fèi)品才可辦理出口退稅,已征且未在內(nèi)銷(xiāo)應(yīng)稅消費(fèi)品應(yīng)納稅額中抵扣的購(gòu)進(jìn)出口貨物金額:已征且未在內(nèi)銷(xiāo)應(yīng)稅消費(fèi)品應(yīng)納稅額中抵扣的購(gòu)進(jìn)出口貨物數(shù)量,【提示】出口貨物的消費(fèi)稅應(yīng)退稅額的計(jì)稅依據(jù),按購(gòu)進(jìn)出口貨物的消費(fèi)稅專(zhuān)用繳款書(shū)和海關(guān)進(jìn)口消費(fèi)稅專(zhuān)用繳款書(shū)確定,這類(lèi)企業(yè)委托外貿(mào)企業(yè)代理出口應(yīng)稅消費(fèi)品一律不予退(免)稅

29:16

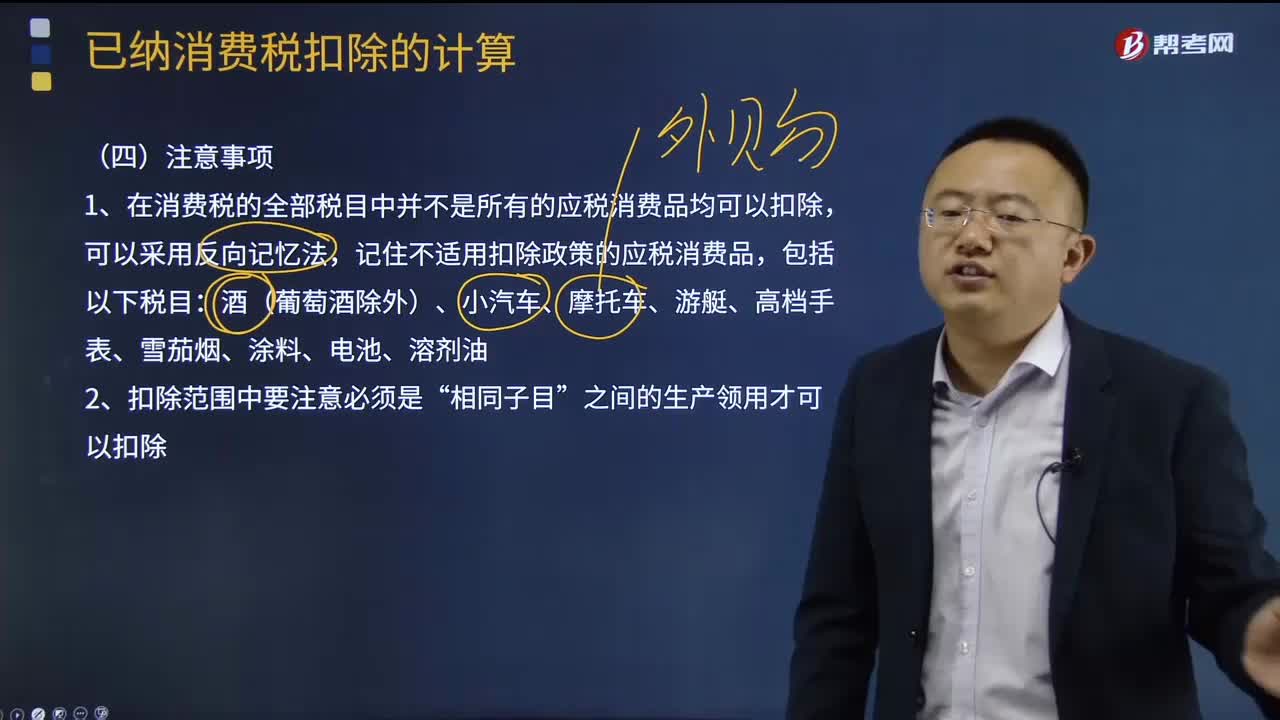

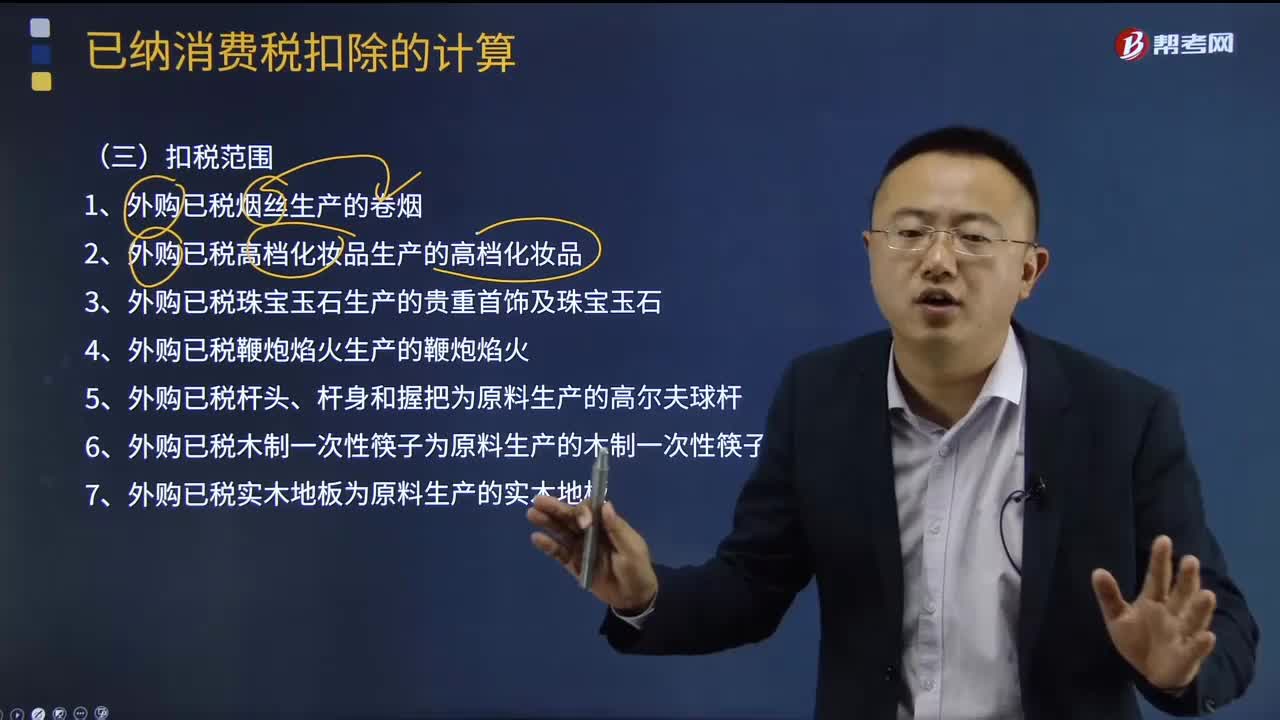

29:16已納消費(fèi)稅計(jì)算的注意事項(xiàng)是什么?:外購(gòu)應(yīng)稅消費(fèi)品已納稅款的扣除(委托加工收回的應(yīng)稅消費(fèi)品已納稅款的扣除與此相同,按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計(jì)算準(zhǔn)予扣除外購(gòu)的應(yīng)稅消費(fèi)品已納的消費(fèi)稅稅款。(1)計(jì)算禮花廠銷(xiāo)售給A商貿(mào)公司鞭炮應(yīng)繳納的消費(fèi)稅。(2)計(jì)算禮花廠銷(xiāo)售給B商貿(mào)公司鞭炮應(yīng)繳納的消費(fèi)稅。(3)計(jì)算禮花廠門(mén)市部銷(xiāo)售鞭炮應(yīng)繳納的消費(fèi)稅。(4)計(jì)算禮花廠用鞭炮換取原材料應(yīng)繳納的消費(fèi)稅。(6)計(jì)算禮花廠當(dāng)月允許扣除的已納消費(fèi)稅

02:32

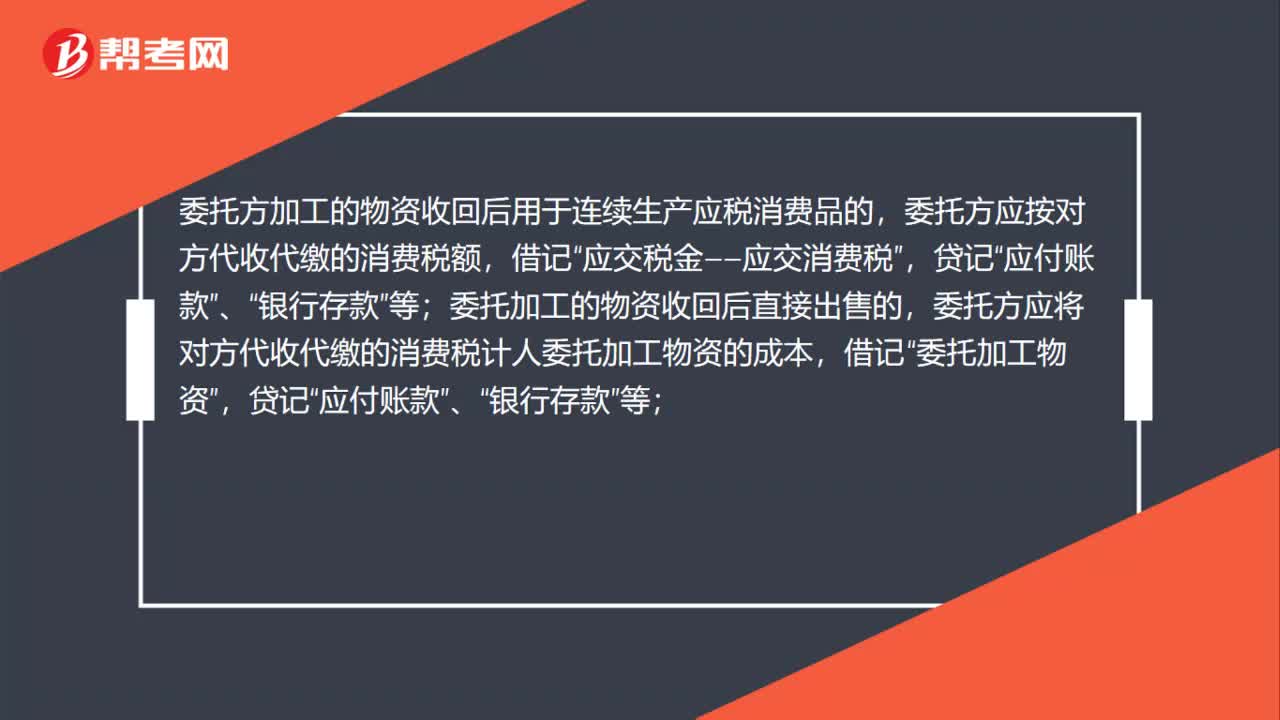

02:32已納消費(fèi)稅的扣稅范圍是什么?:外購(gòu)應(yīng)稅消費(fèi)品已納稅款的扣除(委托加工收回的應(yīng)稅消費(fèi)品已納稅款的扣除與此相同,外購(gòu)已稅消費(fèi)品連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品銷(xiāo)售時(shí),按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計(jì)算準(zhǔn)予扣除外購(gòu)的應(yīng)稅消費(fèi)品已納的消費(fèi)稅稅款。1、外購(gòu)已稅煙絲生產(chǎn)的卷煙;2、外購(gòu)已稅高檔化妝品生產(chǎn)的高檔化妝品;8、外購(gòu)已稅汽油、柴油、石腦油、燃料油、潤(rùn)滑油為原料生產(chǎn)應(yīng)稅成品油;9、納稅人從葡萄酒生產(chǎn)企業(yè)購(gòu)進(jìn)、進(jìn)口葡萄酒連續(xù)生產(chǎn)應(yīng)稅葡萄酒的。

08:19

08:19已納消費(fèi)稅扣除如何計(jì)算?:已納消費(fèi)稅扣除如何計(jì)算?外購(gòu)應(yīng)稅消費(fèi)品已納稅款的扣除(委托加工收回的應(yīng)稅消費(fèi)品已納稅款的扣除與此相同,按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計(jì)算準(zhǔn)予扣除外購(gòu)的應(yīng)稅消費(fèi)品已納的消費(fèi)稅稅款。按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量扣除其已納消費(fèi)稅;當(dāng)期準(zhǔn)予扣除的已納稅款=當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品買(mǎi)價(jià)×適用稅率,當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品買(mǎi)價(jià)=期初庫(kù)存的外購(gòu)應(yīng)稅消費(fèi)品的買(mǎi)價(jià)+當(dāng)期購(gòu)進(jìn)的應(yīng)稅消費(fèi)品的買(mǎi)價(jià)-期末庫(kù)存的外購(gòu)應(yīng)稅消費(fèi)品的買(mǎi)價(jià)。

07:05

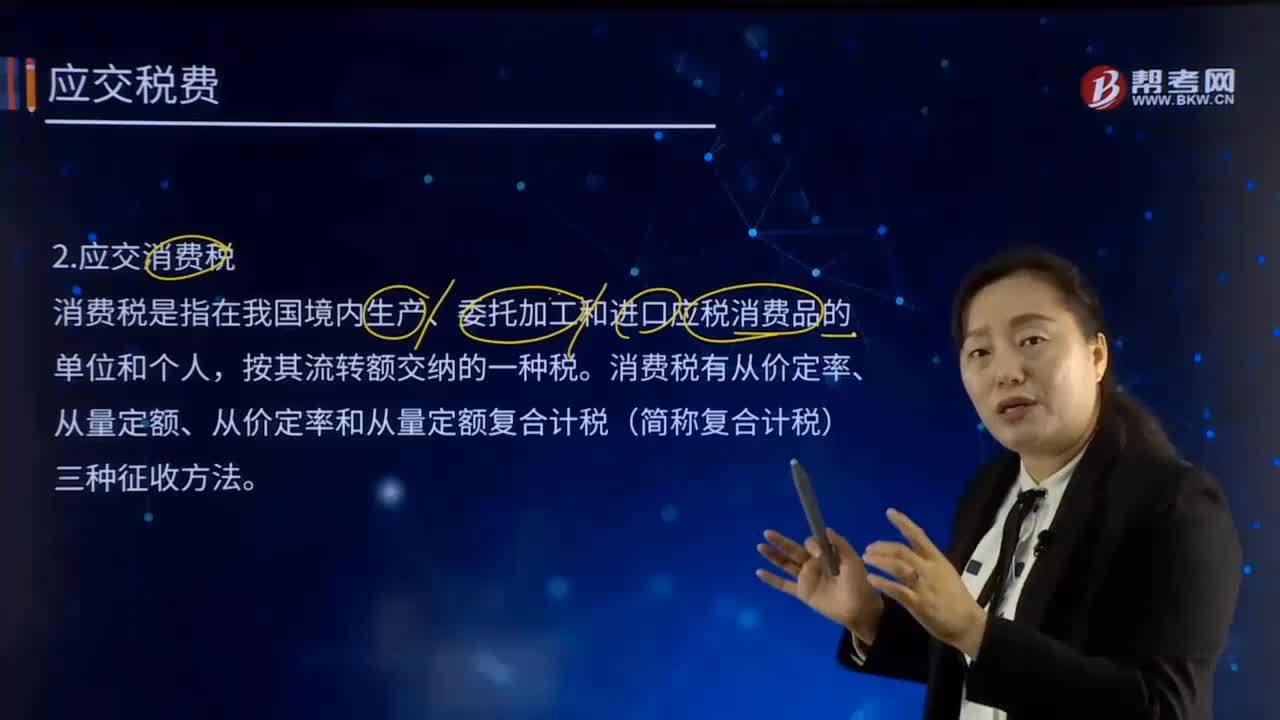

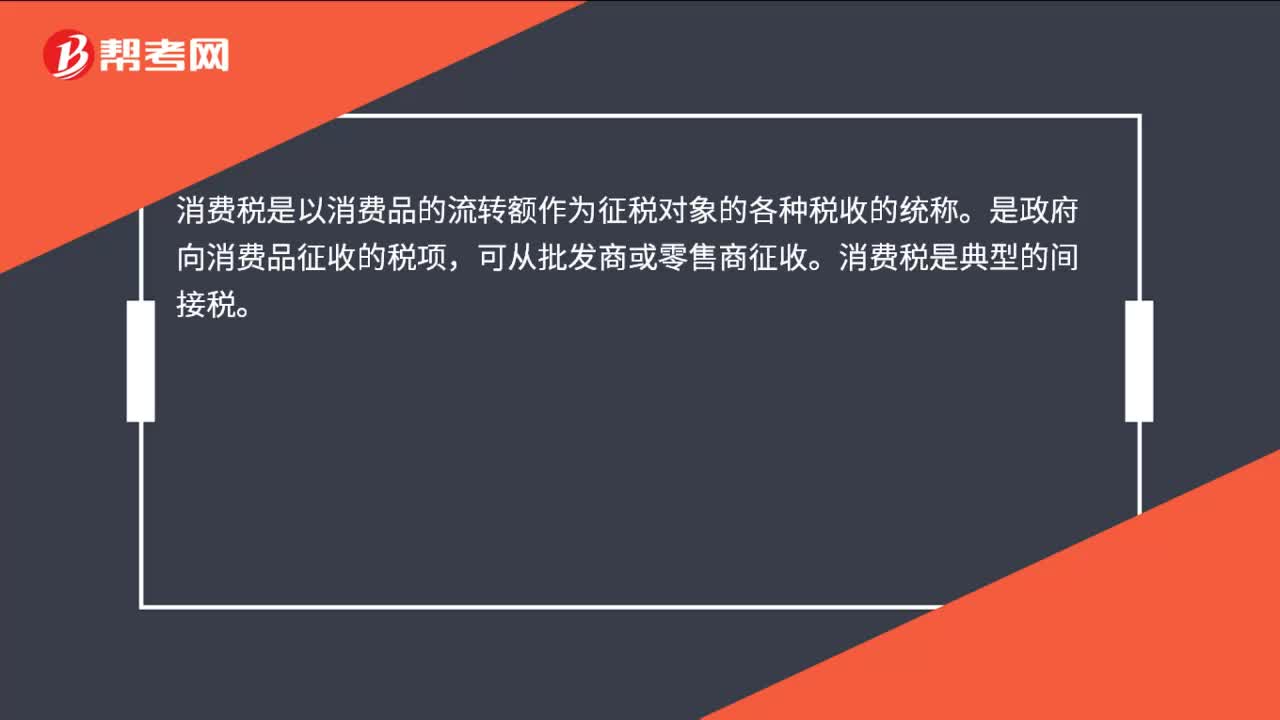

07:05自產(chǎn)自用應(yīng)納消費(fèi)稅如何計(jì)算?:消費(fèi)稅是以消費(fèi)品的流轉(zhuǎn)額作為征稅對(duì)象的各種稅收的統(tǒng)稱(chēng)。只在應(yīng)稅消費(fèi)品的生產(chǎn)、委托加工和進(jìn)口環(huán)節(jié)繳納,消費(fèi)稅的納稅人是我國(guó)境內(nèi)生產(chǎn)、委托加工、零售和進(jìn)口《中華人民共和國(guó)消費(fèi)稅暫行條例》規(guī)定的應(yīng)稅消費(fèi)品的單位和個(gè)人。納稅人在生產(chǎn)銷(xiāo)售環(huán)節(jié)應(yīng)繳納的消費(fèi)稅,包括直接對(duì)外銷(xiāo)售應(yīng)稅消費(fèi)品應(yīng)繳納的消費(fèi)稅和自產(chǎn)自用應(yīng)稅消費(fèi)品應(yīng)繳納的消費(fèi)稅。移送環(huán)節(jié)不納稅(生產(chǎn)出的最終應(yīng)稅消費(fèi)品銷(xiāo)售時(shí)納稅);

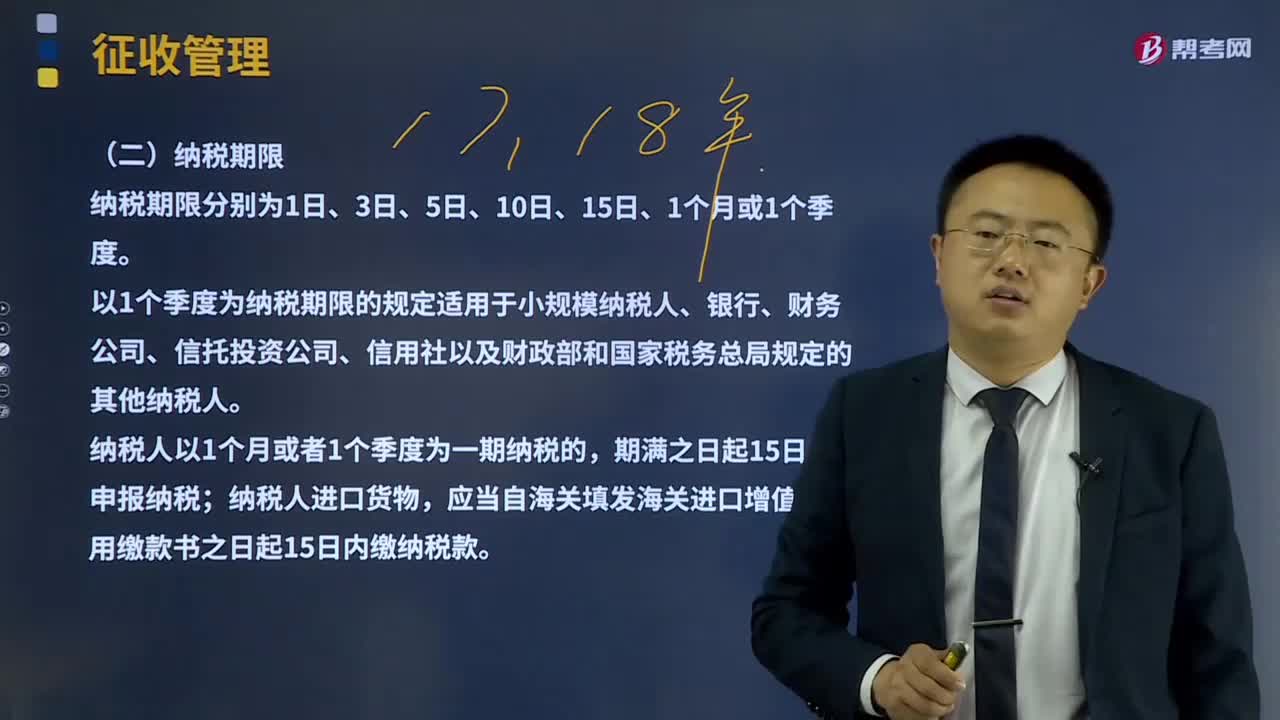

07:50

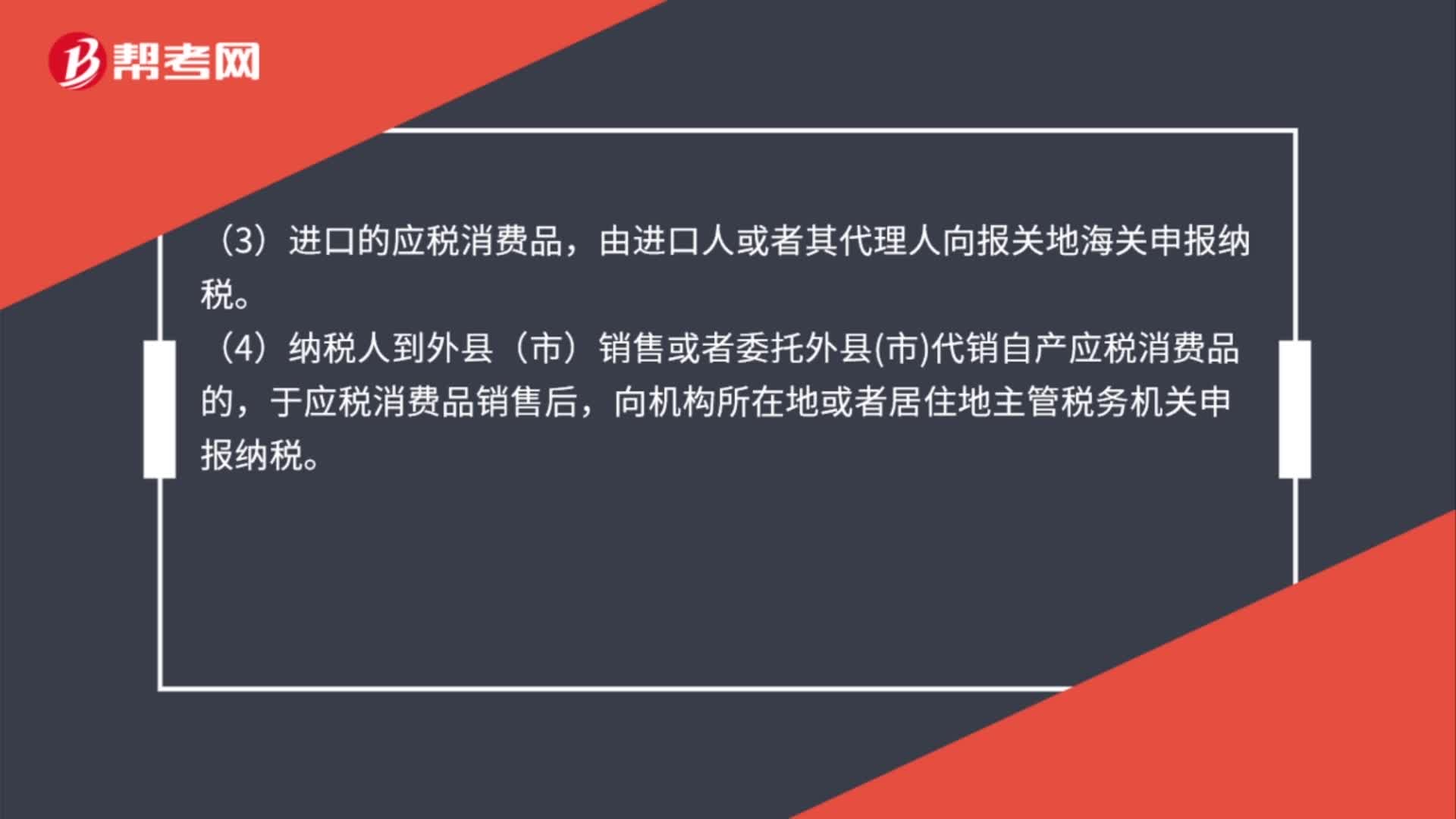

07:50納稅期限與納稅地點(diǎn)分別是什么?:納稅期限與納稅地點(diǎn)分別是什么?以1個(gè)季度為納稅期限的規(guī)定適用于小規(guī)模納稅人、銀行、財(cái)務(wù)公司、信托投資公司、信用社以及財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他納稅人。應(yīng)當(dāng)自海關(guān)填發(fā)海關(guān)進(jìn)口增值稅專(zhuān)用繳款書(shū)之日起15日內(nèi)繳納稅款。在機(jī)構(gòu)所在地或居住地主管稅務(wù)機(jī)關(guān)納稅,應(yīng)當(dāng)分別向各自所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅,可由總機(jī)構(gòu)匯總向總機(jī)構(gòu)所在地申報(bào)納稅,在銷(xiāo)售地、勞務(wù)發(fā)生地和應(yīng)稅行為發(fā)生地主管稅務(wù)機(jī)關(guān)申報(bào)納稅。

00:50

00:50企業(yè)所得稅納稅期限是什么時(shí)候?:企業(yè)所得稅納稅期限是什么時(shí)候?企業(yè)所得稅采取按年計(jì)征,分月或者分季預(yù)繳,年終匯算清繳,多退少補(bǔ)。按月或按季預(yù)繳的,企業(yè)應(yīng)當(dāng)自月份或者季度終了之日起15日內(nèi),向稅務(wù)機(jī)關(guān)報(bào)送預(yù)繳企業(yè)所得稅納稅申報(bào)表,預(yù)繳稅款。正常情況下,企業(yè)應(yīng)當(dāng)自年度終了之日起5個(gè)月內(nèi),向稅務(wù)機(jī)關(guān)報(bào)送年度企業(yè)所得稅納稅申報(bào)表,并匯算清繳,結(jié)清應(yīng)繳應(yīng)退稅款。

09:10

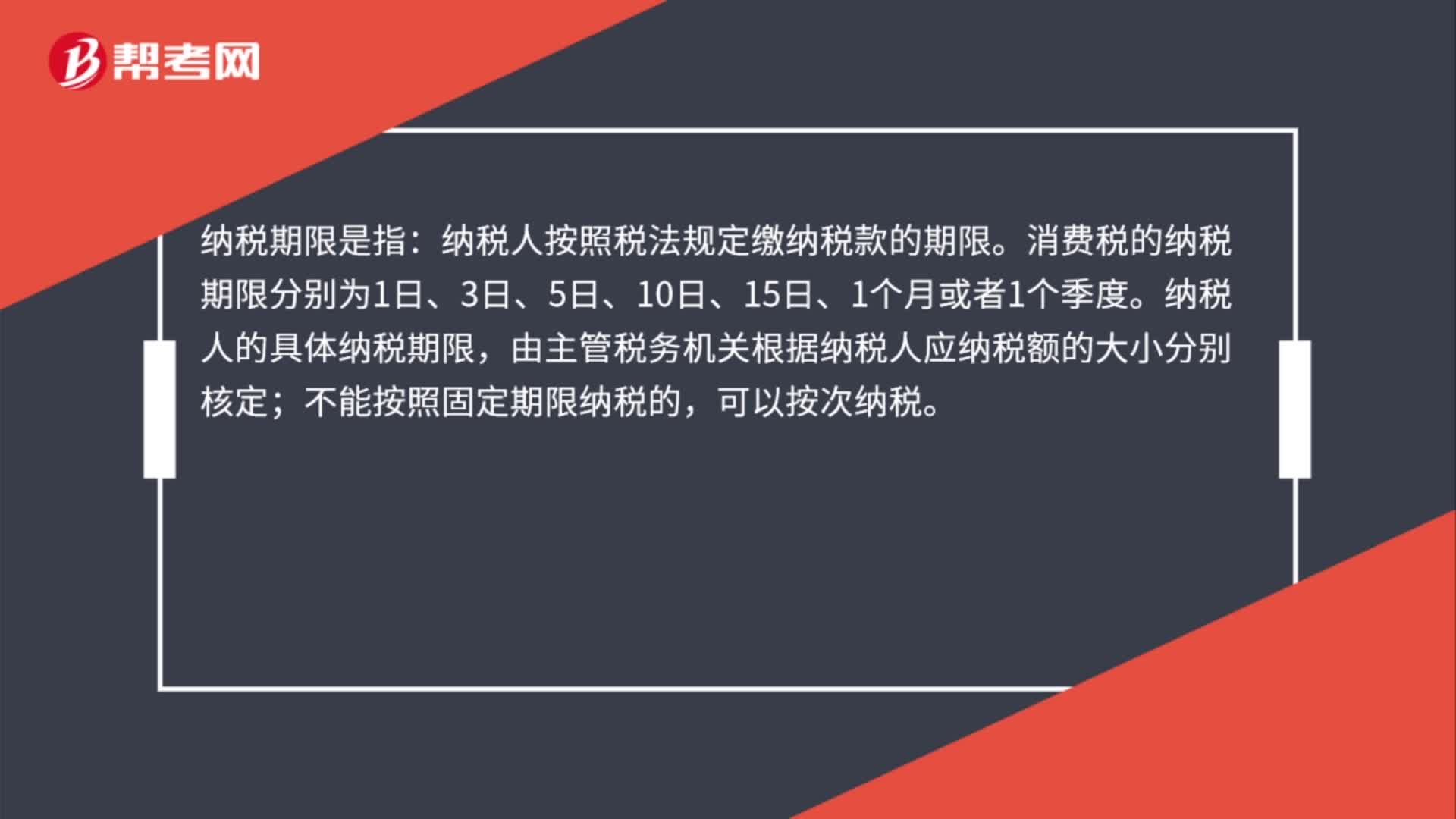

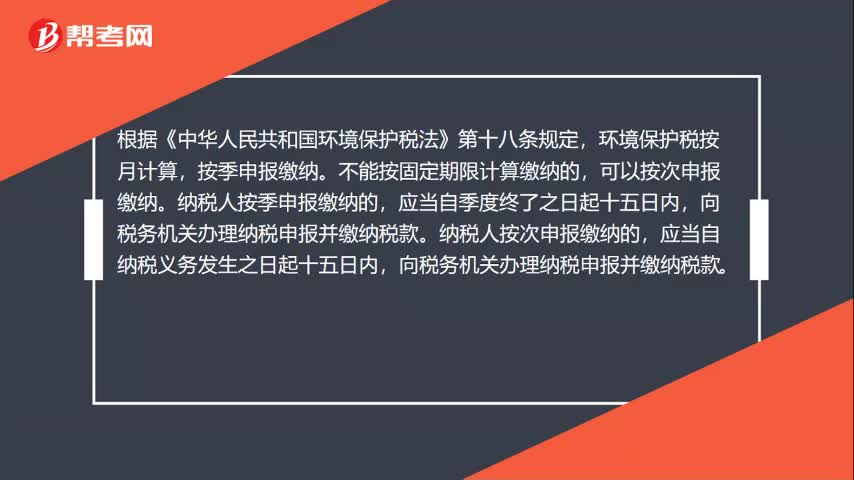

09:10納稅期限、地點(diǎn)、減稅免稅、罰則、附則分別是指什么?:納稅期限、地點(diǎn)、減稅免稅、罰則、附則分別是什么?納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限,稅法關(guān)于納稅時(shí)限的規(guī)定。(2)納稅期限的定義。納稅期限:增值稅的具體納稅期限分別為1日、3日、5日、10日、 15日、1個(gè)月或者1個(gè)季度,納稅人的具體納稅期限。不能按照固定期限納稅的,納稅人將應(yīng)納稅款入庫(kù)的期限。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日