下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:11

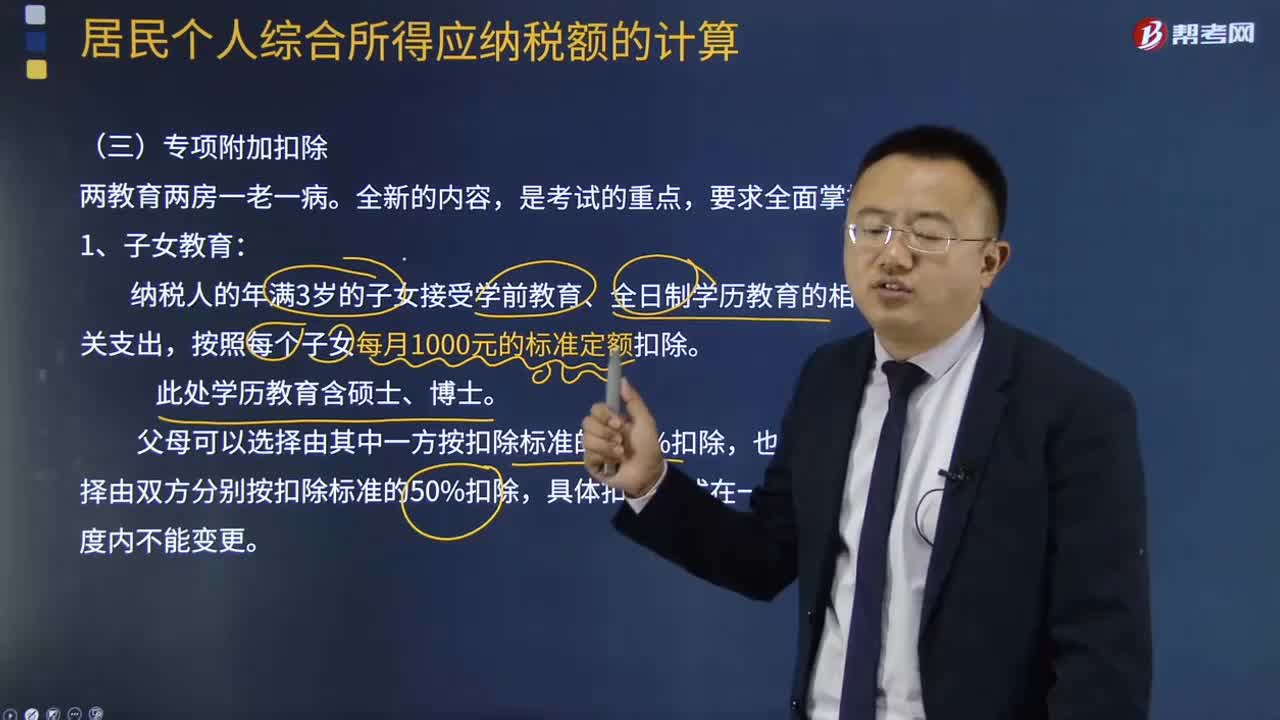

04:11專項附加扣除的子女教育包括哪些?:專項附加扣除的子女教育包括哪些?個人所得稅專項附加扣除),是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。納稅人的年滿3歲的子女接受學(xué)前教育、全日制學(xué)歷教育的相關(guān)支出,按照每個子女每月1000元的標準定額扣除。父母可以選擇由其中一方按扣除標準的100%扣除,也可以選擇由雙方分別按扣除標準的50%扣除,具體扣除方式在一個納稅年度內(nèi)不能變更。

02:32

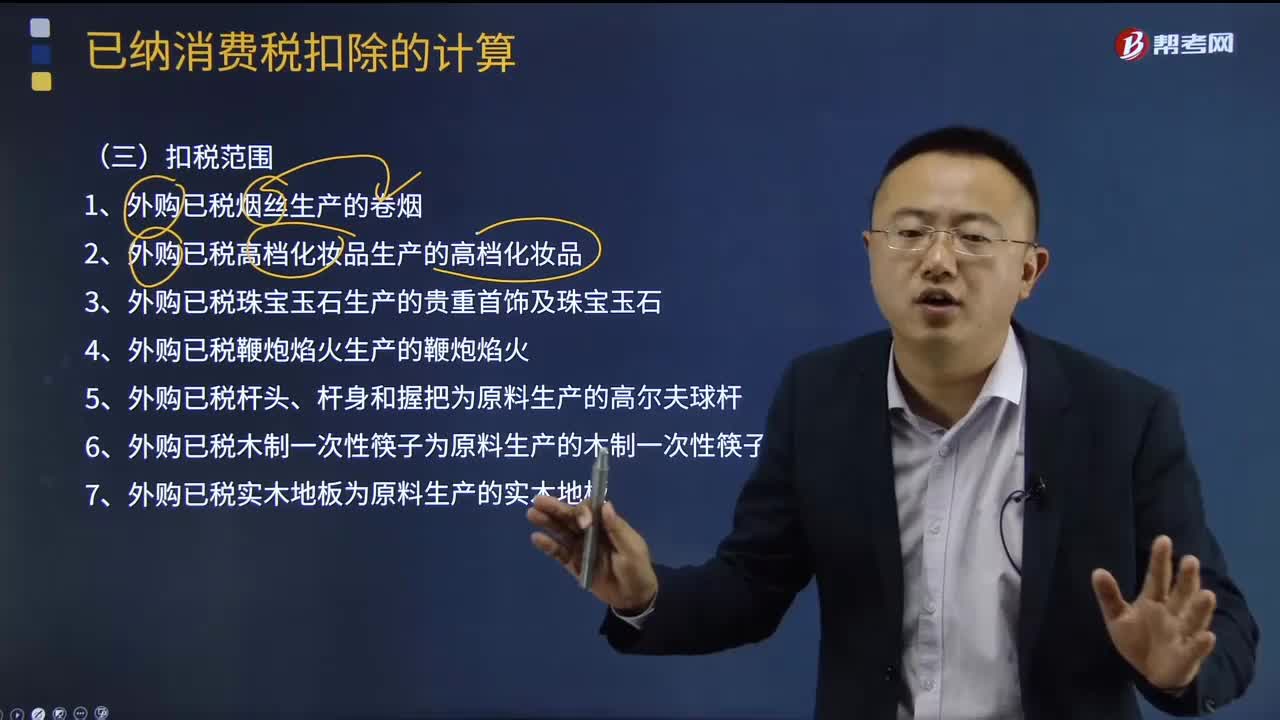

02:32已納消費稅的扣稅范圍是什么?:外購應(yīng)稅消費品已納稅款的扣除(委托加工收回的應(yīng)稅消費品已納稅款的扣除與此相同,外購已稅消費品連續(xù)生產(chǎn)應(yīng)稅消費品銷售時,按當期生產(chǎn)領(lǐng)用數(shù)量計算準予扣除外購的應(yīng)稅消費品已納的消費稅稅款。1、外購已稅煙絲生產(chǎn)的卷煙;2、外購已稅高檔化妝品生產(chǎn)的高檔化妝品;8、外購已稅汽油、柴油、石腦油、燃料油、潤滑油為原料生產(chǎn)應(yīng)稅成品油;9、納稅人從葡萄酒生產(chǎn)企業(yè)購進、進口葡萄酒連續(xù)生產(chǎn)應(yīng)稅葡萄酒的。

03:17

03:17怎么正確區(qū)分委托加工應(yīng)稅消費品和銷售自制應(yīng)稅消費品?:怎么正確區(qū)分委托加工應(yīng)稅消費品和銷售自制應(yīng)稅消費品?區(qū)分委托加工應(yīng)稅消費品和銷售自制應(yīng)稅消費品的判斷關(guān)鍵點:受托方只收取加工費和代墊部分輔助材料加工的應(yīng)稅消費品按委托加工應(yīng)稅消費品計算繳納消費稅。【強調(diào)】委托加工應(yīng)稅消費品的確定(同時滿足):2、受托方只收取加工費和代墊部分輔助材料。對于由受托方提供原材料生產(chǎn)的應(yīng)稅消費品,或者受托方先將原材料賣給委托方,后再接受加工的應(yīng)稅消費品。

03:01

03:01消費稅稅率應(yīng)該如何確定?:消費稅稅率應(yīng)該如何確定?消費稅稅率形式的選擇,選擇計稅簡單的定額稅率,對一種消費品只選擇一種稅率形式,則采用了定額稅率和比例稅率雙重征收形式。(1)請注意卷煙生產(chǎn)或進口環(huán)節(jié)的從量消費稅稅率是0.003元支,而卷煙批發(fā)環(huán)節(jié)的從量消費稅稅率是0.005元支,(2)納稅人兼營不同稅率的應(yīng)稅消費品,應(yīng)當分別核算不同稅率應(yīng)稅消費品的銷售額、銷售數(shù)量。或者將不同稅率的應(yīng)稅消費品組成成套消費品銷售的。

04:47

04:47免征增值稅的與教育、學(xué)生相關(guān)的項目有什么?:免征增值稅的與教育、學(xué)生相關(guān)的項目有什么?提供學(xué)歷教育服務(wù)得的收入免征增值稅。以開辦實驗班、特色班和興趣班等為由另外收取的費用以及與幼兒入園掛鉤的贊助費、支教費等超過規(guī)定范圍的收入。3、從事學(xué)歷教育的學(xué)校提供的教育服務(wù)。提供教育服務(wù)免征增值稅的收入,是指對列入規(guī)定招生計劃的在籍學(xué)生提供學(xué)歷教育服務(wù)取得的收入。

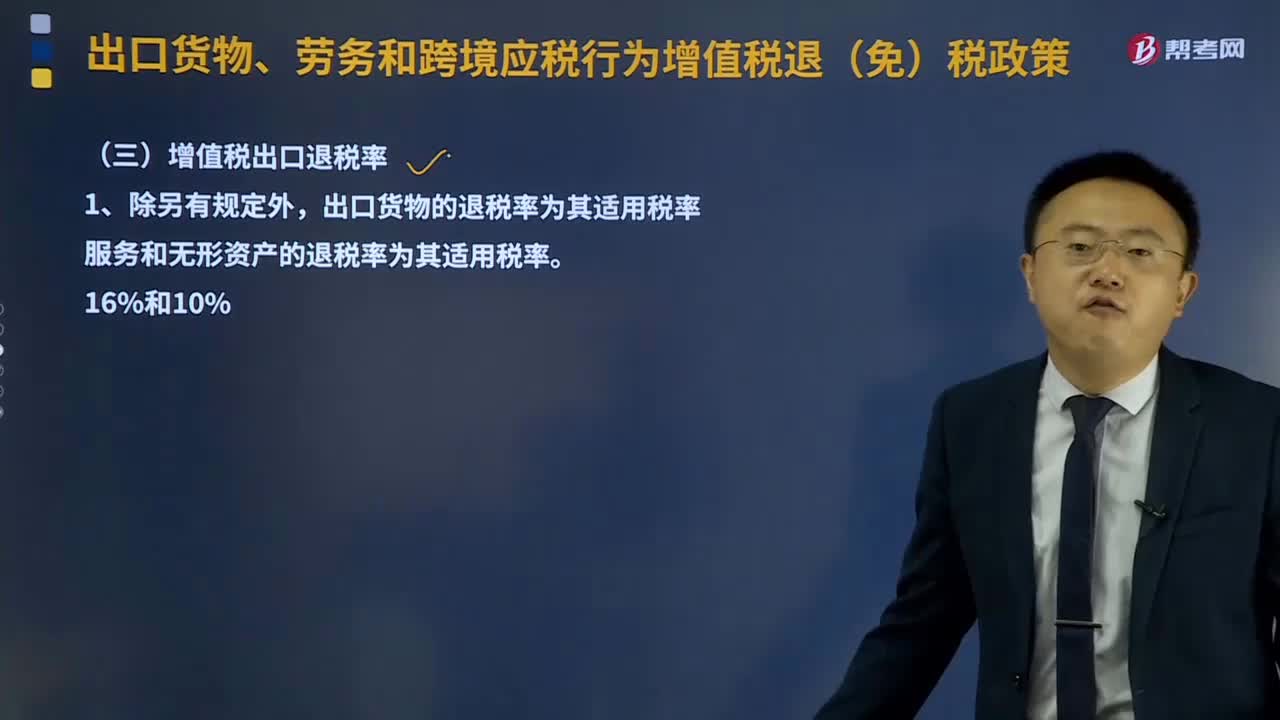

05:08

05:08什么是增值稅出口退稅率?:什么是增值稅出口退稅率?增值稅出口退稅率就是指出口退稅率。其含義是指對出口貨物退還其在國內(nèi)生產(chǎn)和流通環(huán)節(jié)實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅和特別消費稅。出口貨物的退稅率為其適用稅率。服務(wù)和無形資產(chǎn)的退稅率為其適用稅率。(1)外貿(mào)企業(yè)購進按簡易辦法征稅的出口貨物、從小規(guī)模納稅人購進的出口貨物,其退稅率分別為簡易辦法實際執(zhí)行的征收率、小規(guī)模納稅人征收率。上述出口貨物取得增值稅專用發(fā)票的。

00:33

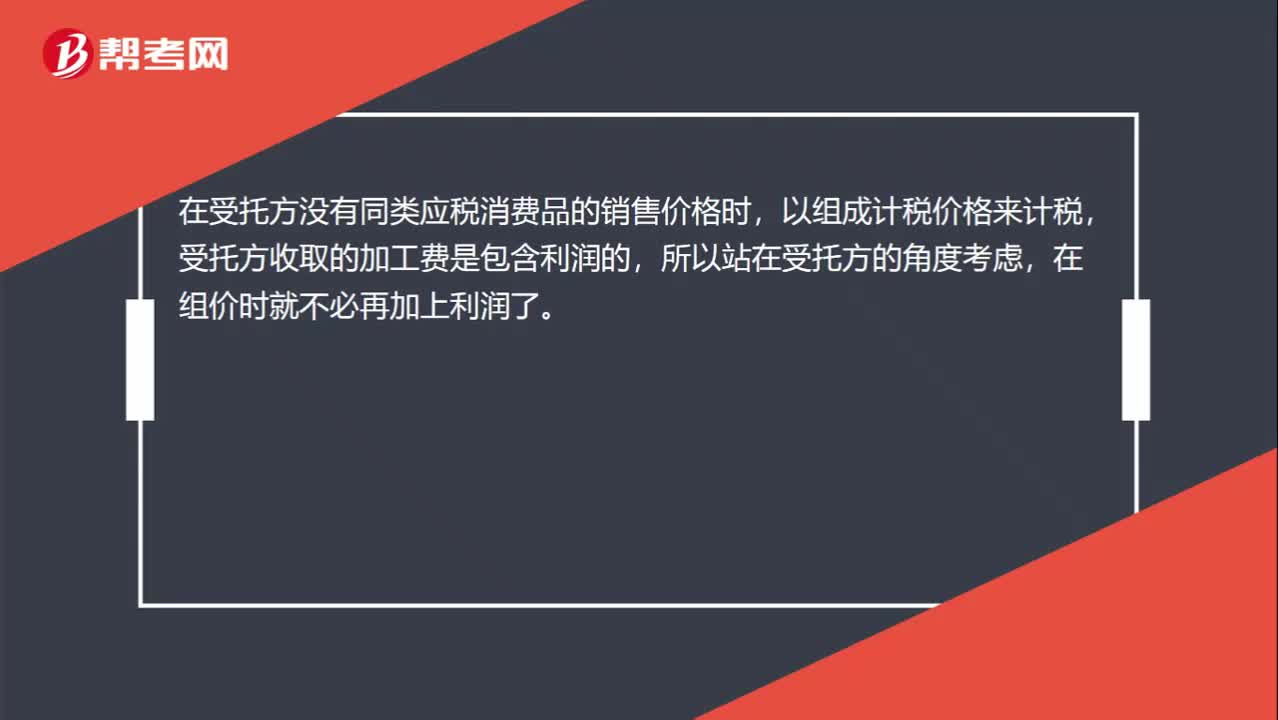

00:33為什么委托加工的組成計稅價格公式只要成本加工費而不要再加個利潤呢?:為什么委托加工的組成計稅價格公式只要成本加工費而不要再加個利潤呢?在受托方?jīng)]有同類應(yīng)稅消費品的銷售價格時,以組成計稅價格來計稅,受托方收取的加工費是包含利潤的,所以站在受托方的角度考慮,在組價時就不必再加上利潤了。

01:57

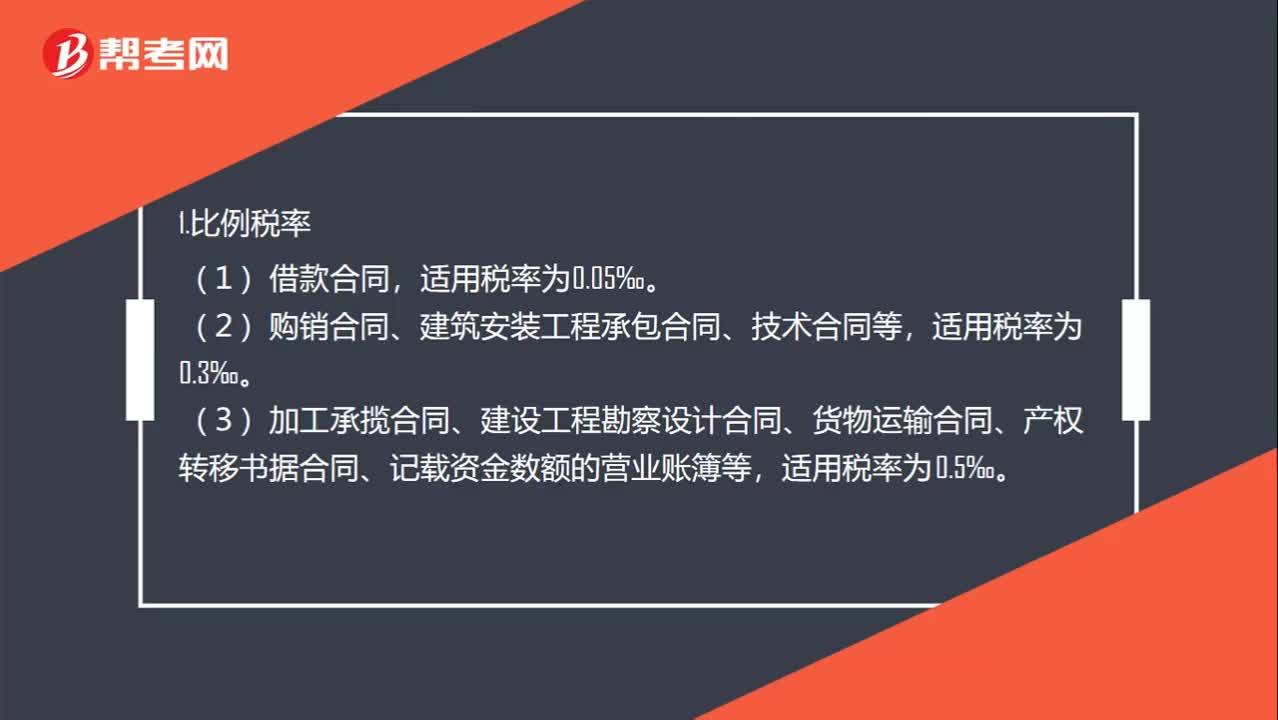

01:57印花稅的稅率是多少?:印花稅的稅率有“③營業(yè)賬簿中記載資金的賬簿(實收資本+資本公積);定額稅率。②營業(yè)賬簿中的其他賬簿(日記賬和各種明細賬等);1.比例稅率。(2)購銷合同、建筑安裝工程承包合同、技術(shù)合同等,(3)加工承攬合同、建設(shè)工程勘察設(shè)計合同、貨物運輸合同、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)合同、記載資金數(shù)額的營業(yè)賬簿等,(4)財產(chǎn)租賃合同、倉儲保管合同、財產(chǎn)保險合同等,適用稅率為1‰。2.定額稅率,對無法計算金額的憑證。

00:50

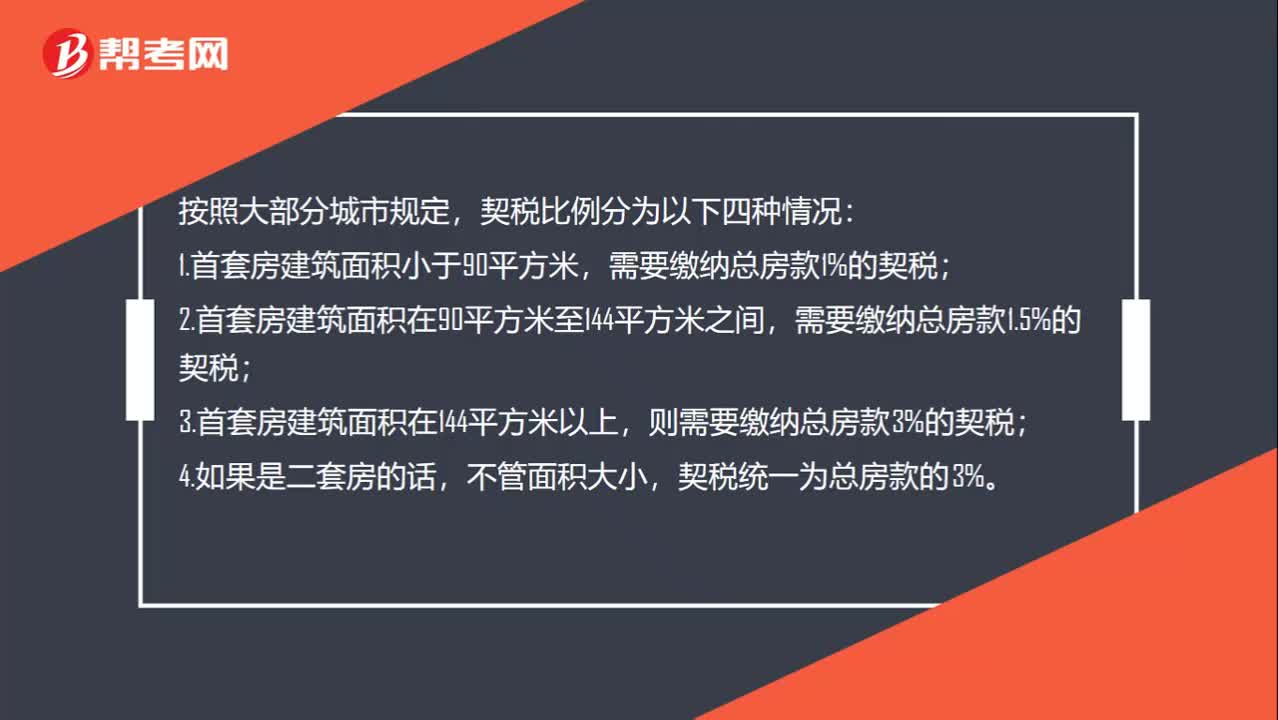

00:50契稅稅率是多少?:契稅稅率是多少?按照大部分城市規(guī)定,契稅比例分為以下四種情況:1.首套房建筑面積小于90平方米,需要繳納總房款1%的契稅;2.首套房建筑面積在90平方米至144平方米之間,3.首套房建筑面積在144平方米以上,則需要繳納總房款3%的契稅;4.如果是二套房的話,不管面積大小,契稅統(tǒng)一為總房款的3%。

09:10

09:10納稅期限、地點、減稅免稅、罰則、附則分別是指什么?:納稅期限、地點、減稅免稅、罰則、附則分別是什么?納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限,稅法關(guān)于納稅時限的規(guī)定。(2)納稅期限的定義。納稅期限:增值稅的具體納稅期限分別為1日、3日、5日、10日、 15日、1個月或者1個季度,納稅人的具體納稅期限。不能按照固定期限納稅的,納稅人將應(yīng)納稅款入庫的期限。

16:35

16:35稅率的三個分類是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,我們認為教材把超額累進稅率和超率累進稅率并列不太完美,主要分為比例稅率、累進稅率和定額稅率。同學(xué)們體會全額累進稅率和超額累進稅率的優(yōu)缺點及他們各自定義:1、全額累進稅率是把征稅對象的數(shù)額劃分為若干等級,對每個等級分別規(guī)定相應(yīng)稅率,課稅對象的全部數(shù)額都按提高后級距的相應(yīng)稅率征稅。

00:38

00:38稅率的定義是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,也是衡量稅負輕重與否的重要標志。稅率的三個分類:首先聲明,我們認為教材把超額累進稅率和超率累進稅率并列不太完美,既然是理論,那就應(yīng)當像以前一樣,累進稅率分為超額累進稅率、全額累進稅率、超率累進稅率。主要分為比例稅率、累進稅率和定額稅率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日