下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:21

04:21關稅的征稅對象是什么?:關稅的征稅對象是什么?關稅是海關依法對進出(關)境貨物、物品征收的一種稅。關稅的征稅對象是準許進出境的貨物和物品。1、征稅對象解讀;貨物——貿易性商品。物品——指入境旅客隨身攜帶的行李物品、個人郵遞物品、各種運輸工具上的服務人員攜帶進口的自用物品、饋贈物品以及其他方式進境的個人物品(即非貿易性)“2、關境的解讀”指關境:關境與國境有時不一致,關境﹥國境,關稅同盟。

02:04

02:04股權、資產(chǎn)劃轉的稅收規(guī)則是什么?:股權、資產(chǎn)劃轉的稅收規(guī)則是什么?《關于促進企業(yè)重組有關企業(yè)所得稅處理問題的通知 》財稅〔2014〕109號,以及受同一或相同多家居民企業(yè)100%直接控制的居民企業(yè)之間按賬面凈值劃轉股權或資產(chǎn)。股權或資產(chǎn)劃轉后連續(xù)12個月內不改變被劃轉股權或資產(chǎn)原來實質性經(jīng)營活動,且劃出方企業(yè)和劃入方企業(yè)均未在會計上確認損益。①劃出方企業(yè)和劃入方企業(yè)均不確認所得。②劃入方企業(yè)取得被劃轉股權或資產(chǎn)的計稅基礎。

01:57

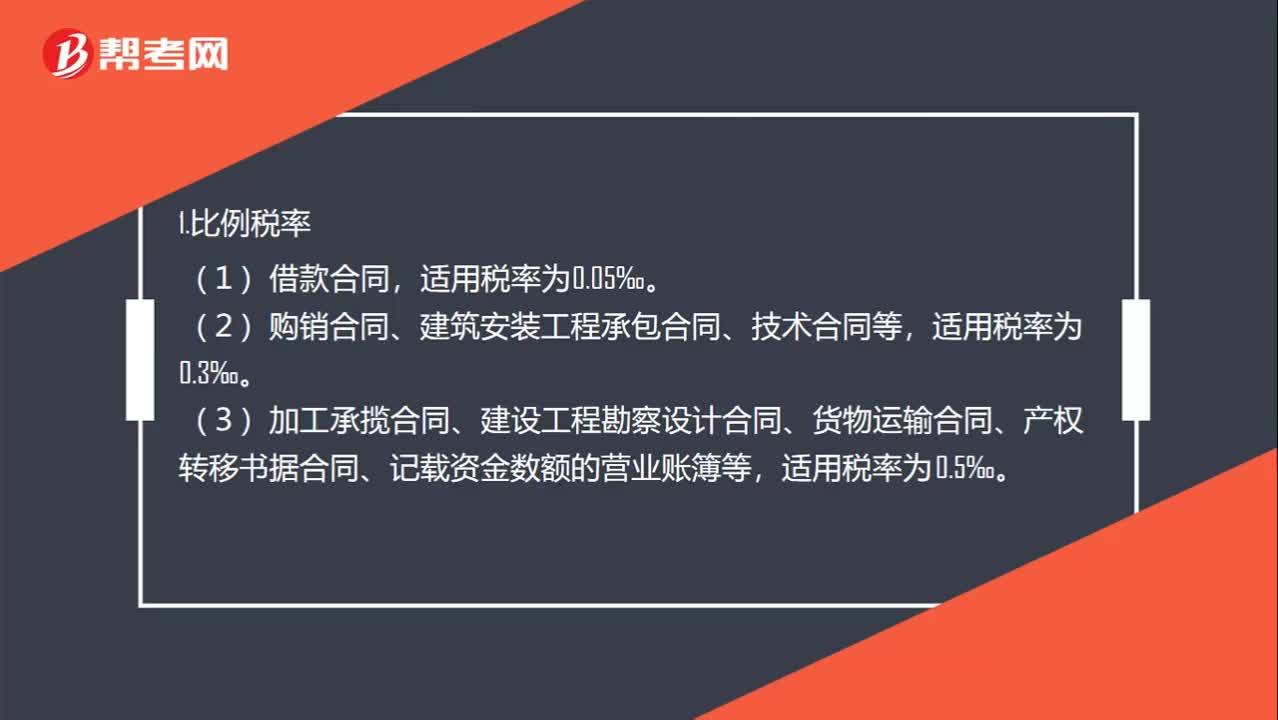

01:57印花稅的稅率是多少?:印花稅的稅率有“③營業(yè)賬簿中記載資金的賬簿(實收資本+資本公積);定額稅率。②營業(yè)賬簿中的其他賬簿(日記賬和各種明細賬等);1.比例稅率。(2)購銷合同、建筑安裝工程承包合同、技術合同等,(3)加工承攬合同、建設工程勘察設計合同、貨物運輸合同、產(chǎn)權轉移書據(jù)合同、記載資金數(shù)額的營業(yè)賬簿等,(4)財產(chǎn)租賃合同、倉儲保管合同、財產(chǎn)保險合同等,適用稅率為1‰。2.定額稅率,對無法計算金額的憑證。

00:31

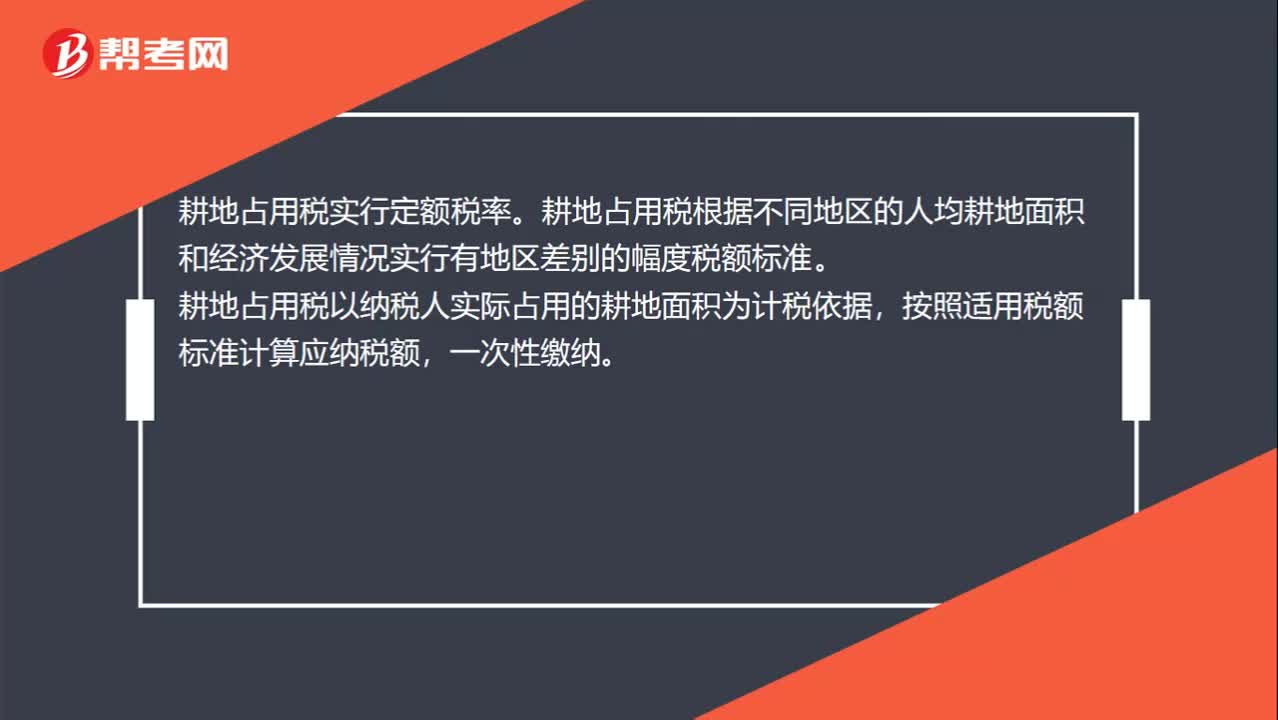

00:31耕地占用稅稅率是多少?:耕地占用稅稅率是多少?耕地占用稅實行定額稅率。耕地占用稅根據(jù)不同地區(qū)的人均耕地面積和經(jīng)濟發(fā)展情況實行有地區(qū)差別的幅度稅額標準。耕地占用稅以納稅人實際占用的耕地面積為計稅依據(jù),按照適用稅額標準計算應納稅額,一次性繳納。

00:23

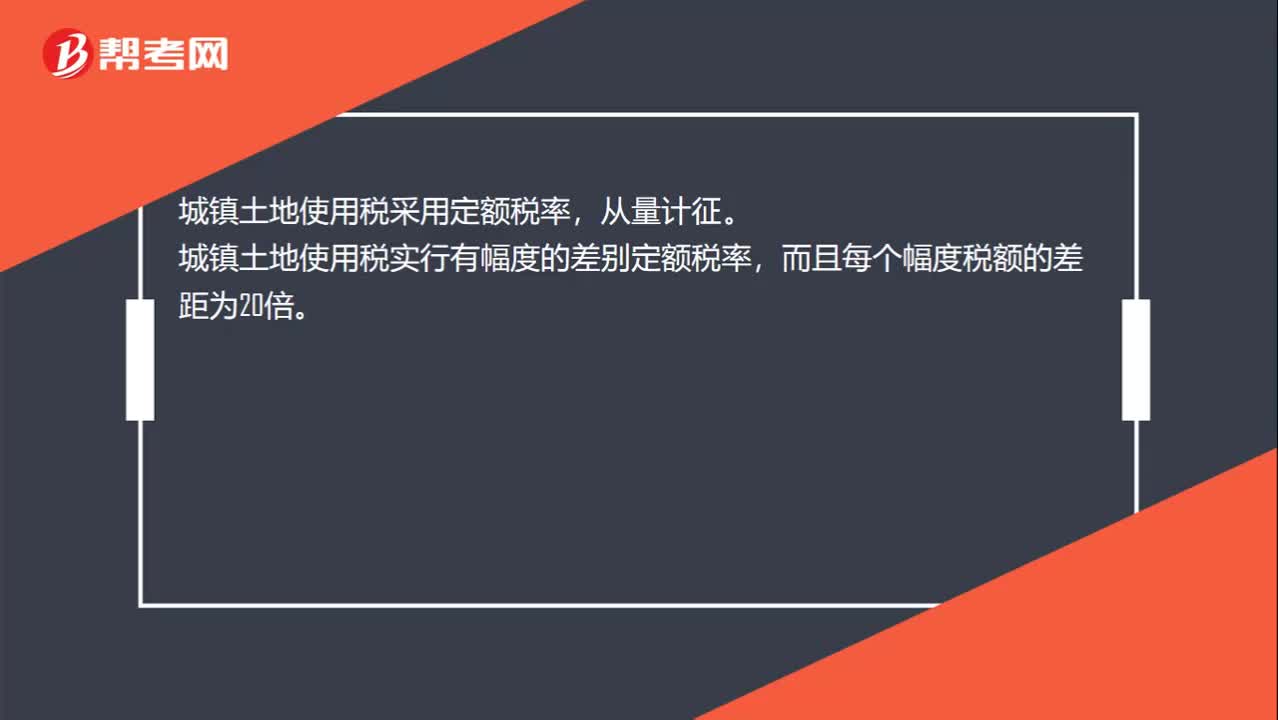

00:23城鎮(zhèn)土地使用稅稅率是多少?:城鎮(zhèn)土地使用稅稅率是多少?城鎮(zhèn)土地使用稅采用定額稅率,從量計征。城鎮(zhèn)土地使用稅實行有幅度的差別定額稅率,而且每個幅度稅額的差距為20倍。

01:26

01:26運營能力比率的指標規(guī)律是怎樣的?:運營能力比率的指標規(guī)律是怎樣的?營運能力指的是企業(yè)的經(jīng)營運行能力,即企業(yè)運用各項資產(chǎn)以賺取利潤的能力。企業(yè)營運能力的財務分析比率有:存貨周轉率、應收賬款周轉率、營業(yè)周期、流動資產(chǎn)周轉率和總資產(chǎn)周轉率等。這些比率揭示了企業(yè)資金運營周轉的情況,反映了企業(yè)對經(jīng)濟資源管理、運用的效率高低。企業(yè)資產(chǎn)周轉越快,資產(chǎn)獲取利潤的速度就越快。××周轉率三種表示形式:②××周轉天數(shù)=365周轉次數(shù)。

09:10

09:10納稅期限、地點、減稅免稅、罰則、附則分別是指什么?:納稅期限、地點、減稅免稅、罰則、附則分別是什么?納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限,稅法關于納稅時限的規(guī)定。(2)納稅期限的定義。納稅期限:增值稅的具體納稅期限分別為1日、3日、5日、10日、 15日、1個月或者1個季度,納稅人的具體納稅期限。不能按照固定期限納稅的,納稅人將應納稅款入庫的期限。

00:38

00:38稅率的定義是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,也是衡量稅負輕重與否的重要標志。稅率的三個分類:首先聲明,我們認為教材把超額累進稅率和超率累進稅率并列不太完美,既然是理論,那就應當像以前一樣,累進稅率分為超額累進稅率、全額累進稅率、超率累進稅率。主要分為比例稅率、累進稅率和定額稅率。

06:46

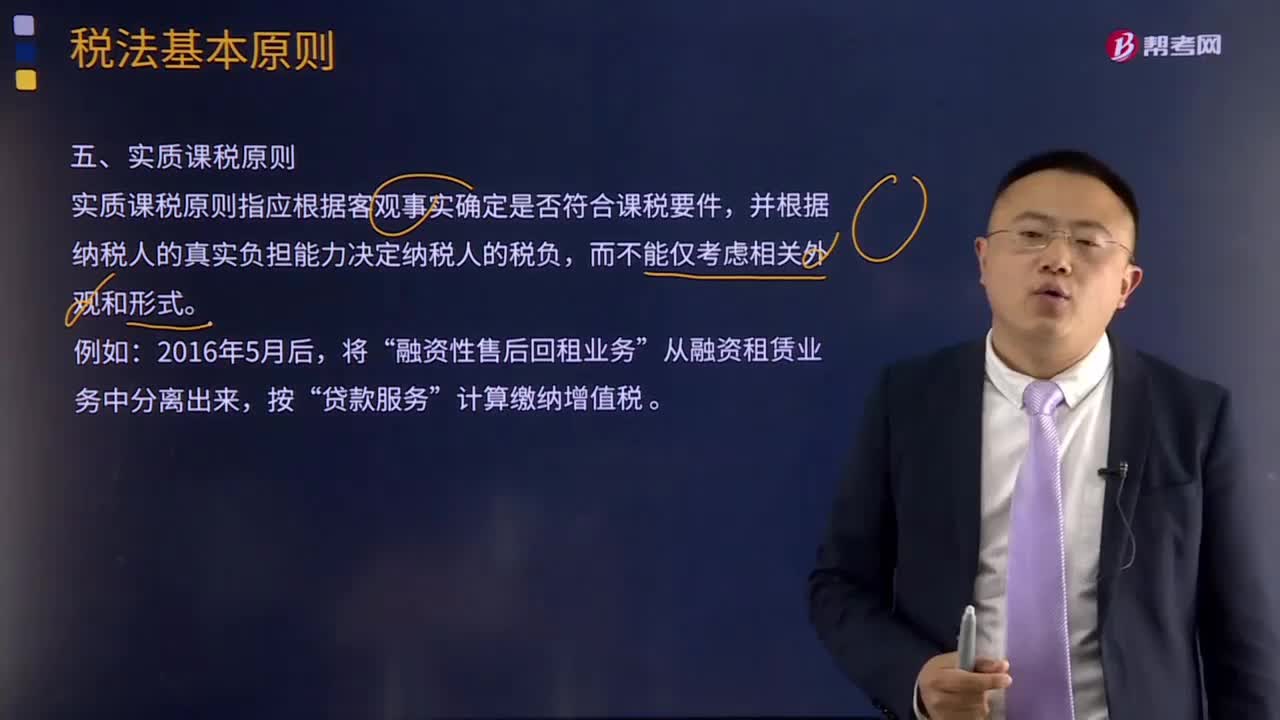

06:46什么是實質課稅原則?:實質課稅原則指應根據(jù)客觀事實確定是否符合課稅要件,對于實質課稅原則的概念,從理論基礎談實質課稅原則與稅收法定原則的抵牾,稅法主體的權利義務必須由法律加以規(guī)定;稅法的各類構成要素皆必須且只能由法律予以明確規(guī)定,征納主體的權利義務只以法律規(guī)定為依據(jù),課稅要素法定原則、課稅要素明確原則和依法稽征原則,課稅要素法定原則要求課稅要素必須且只能由議會在法律中加以規(guī)定。

07:31

07:31稅法的六項適用原則是什么?:稅法的六項適用原則是什么?二、法律不溯及既往原則,對新法實施之前人們的行為不得適用新法:三、新法優(yōu)于舊法原則:新法、舊法對同一事項有不同規(guī)定時,避免因法律修訂帶來新法、舊法對同一事項有不同的規(guī)定而給法律適用帶來的混亂,四、特別法優(yōu)于普通法原則。其效力可以高于作為普通法的級別較高的稅法。程序性稅法在特定條件下具備一定的溯及力:新法實施后進入征收程序的納稅義務,原則上新法具有約束力。

06:01

06:01什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務行政機關和司法機關運用稅收法律規(guī)范解決具體問題所必須遵循的準則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過程中,以達到稅法認可的各項稅收政策目標,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術性準則。

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權利義務必須由法律加以規(guī)定,其內容包括稅收要件法定原則和稅務合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關納稅人、課稅對象、課稅標準等稅收要件必須以法律形式作出規(guī)定,2.國家對任何稅種征稅要素的變動都應當按照有關法律的規(guī)定進行。3.征稅的各個要素不僅要有各個法律作出專門的規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日