下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:19

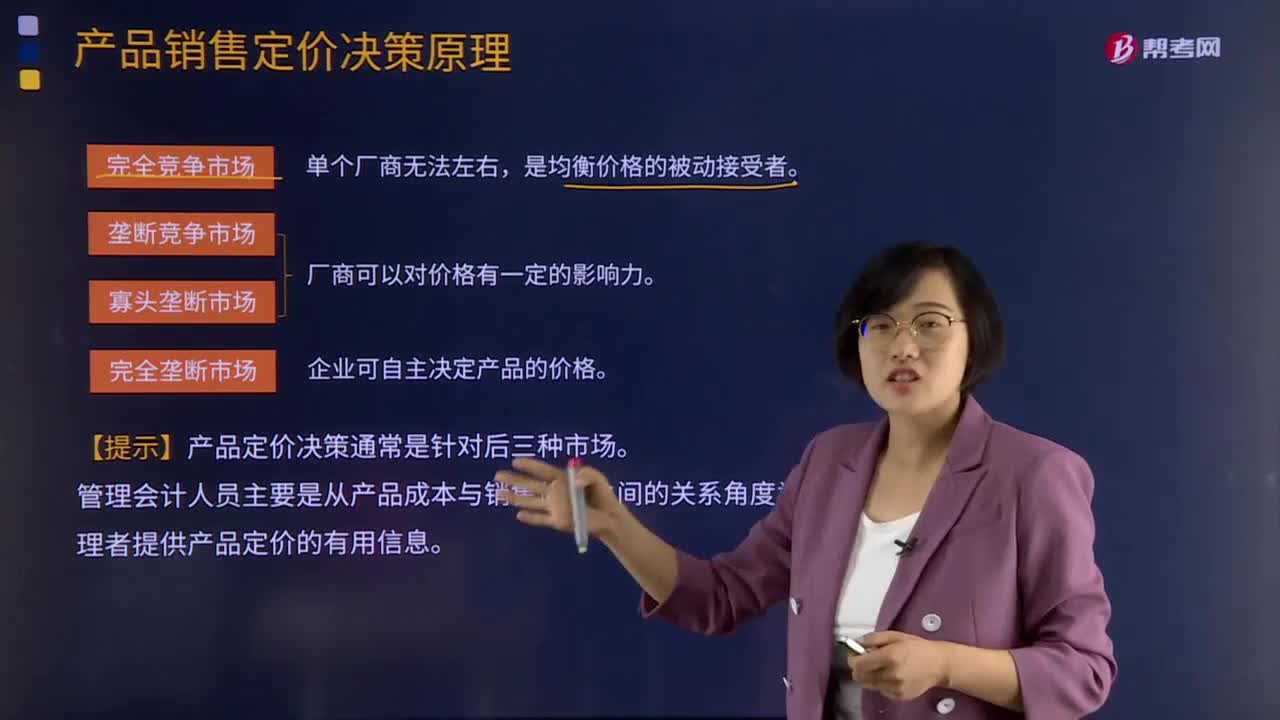

03:19產(chǎn)品銷售定價決策原理是什么?:產(chǎn)品銷售定價決策原理是什么?按照市場中供應方的力量大小可以將市場分為完全競爭、壟斷競爭、寡頭壟斷和完全壟斷四種不同的市場結構。在完全競爭的市場中,市場價格是單個廠商所無法左右的,每個廠商只是均衡價格的被動接受者。廠商可以對價格有一定的影響力。在完全壟斷的市場中,企業(yè)可以自主決定產(chǎn)品的價格。對于產(chǎn)品定價決策來說,在企業(yè)的銷售定價決策過程中,銷售定價屬于企業(yè)營銷戰(zhàn)略的重要組成部分。

11:37

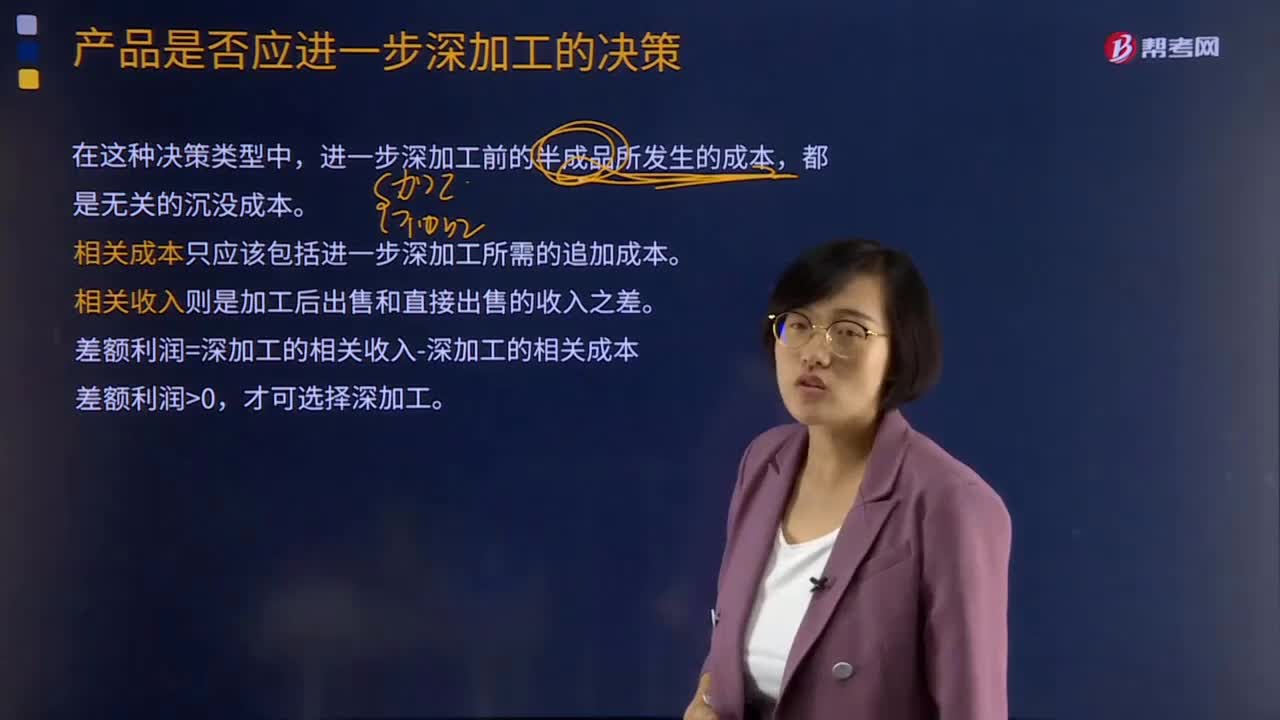

11:37產(chǎn)品是否應進一步深加工的決策是怎樣的?:產(chǎn)品是否應進一步深加工的決策是怎樣的?進一步深加工前的半成品所發(fā)生的成本,相關成本只應該包括進一步深加工所需的追加成本。差額利潤=深加工的相關收入-深加工的相關成本,【例題·計算分析題】某企業(yè)生產(chǎn)A半成品10 000件,(1)企業(yè)具備進一步加工10 000件A產(chǎn)品的生產(chǎn)能力,深加工追加的成本=20×10 000+50 000=250 000(元)。

03:27

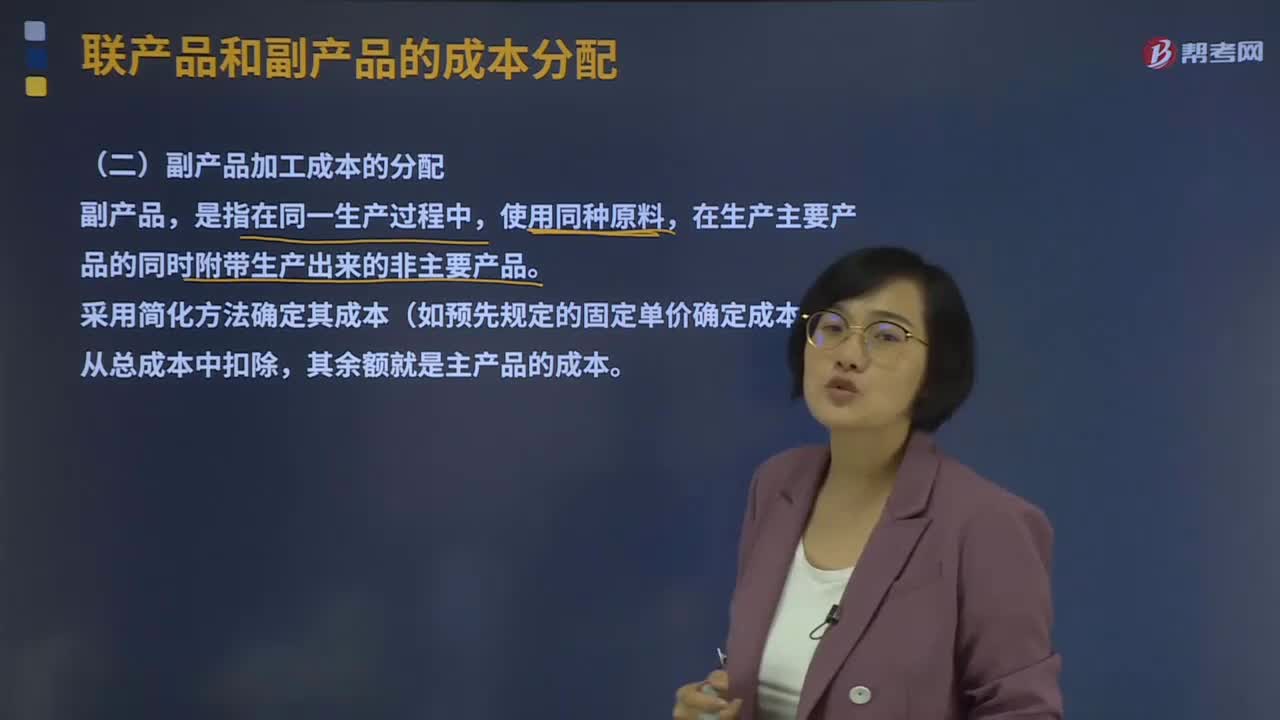

03:27副產(chǎn)品加工成本的分配是怎樣的?:副產(chǎn)品加工成本的分配是怎樣的?副產(chǎn)品,是指在同一生產(chǎn)過程中,使用同種原料,在生產(chǎn)主要產(chǎn)品的同時附帶生產(chǎn)出來的非主要產(chǎn)品。采用簡化方法確定其成本(如預先規(guī)定的固定單價確定成本),從總成本中扣除,其余額就是主產(chǎn)品的成本。主產(chǎn)品成本=總成本-副產(chǎn)品成本【知識梳理】

06:48

06:48聯(lián)產(chǎn)品加工成本的分配是指什么?:聯(lián)合成本分配率=待分配聯(lián)合成本÷各聯(lián)產(chǎn)品分配標準合計,某聯(lián)產(chǎn)品應分配聯(lián)合成本=聯(lián)合成本分配率×該聯(lián)產(chǎn)品分配標準,其中A產(chǎn)品的銷售價格總額為1 800萬元。B產(chǎn)品的銷售價格總額為1 200萬元。采用售價法分配聯(lián)合成本,加工后C產(chǎn)品的銷售價格總額為1。采用可變現(xiàn)凈值法分配聯(lián)合成本C產(chǎn)品分配的聯(lián)合成本=4002 500×1 500=240(萬元)

00:50

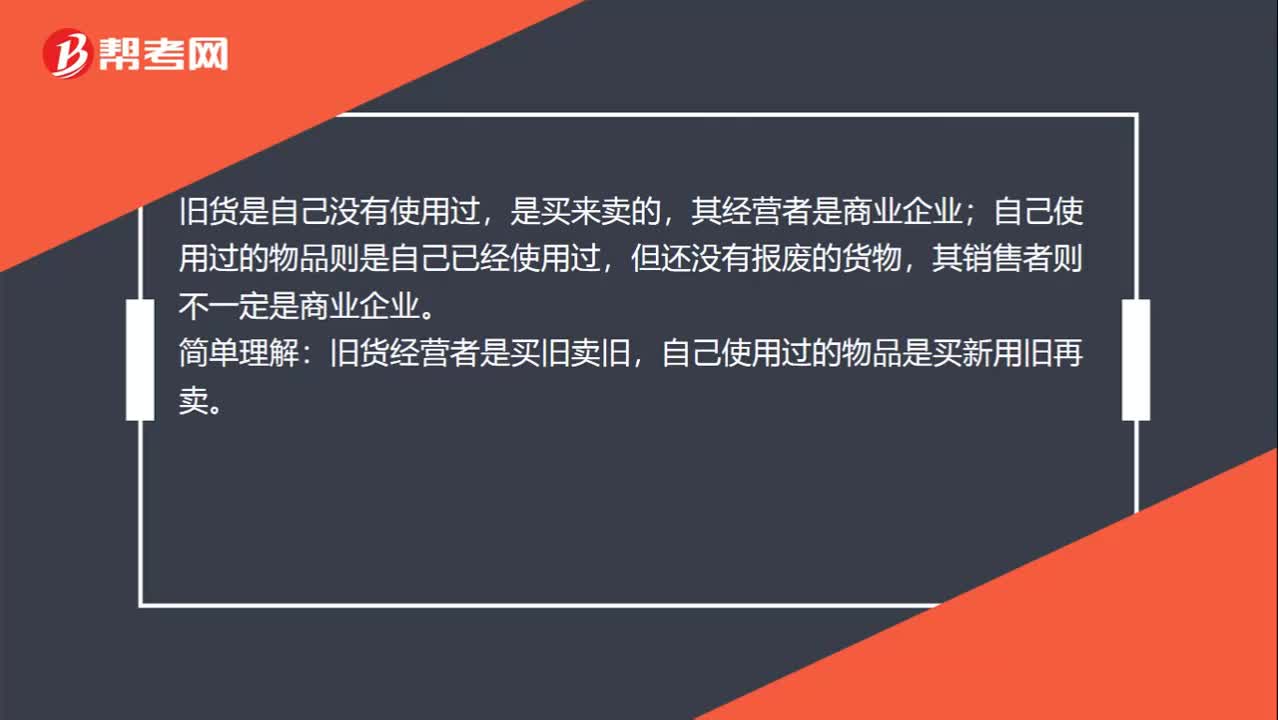

00:50應該如何去區(qū)分銷售自己使用過的舊貨和銷售自己使用過的貨物?:應該如何去區(qū)分銷售自己使用過的舊貨和銷售自己使用過的貨物?舊貨是進入商業(yè)流通環(huán)節(jié)的有使用價值的貨物,是由經(jīng)營舊貨的商業(yè)企業(yè)銷售的;自己使用過的物品是指自己使用過,仍有使用價值的貨物。舊貨是自己沒有使用過,是買來賣的,其經(jīng)營者是商業(yè)企業(yè);自己使用過的物品則是自己已經(jīng)使用過,但還沒有報廢的貨物,其銷售者則不一定是商業(yè)企業(yè)。簡單理解:舊貨經(jīng)營者是買舊賣舊,自己使用過的物品是買新用舊再賣。

00:33

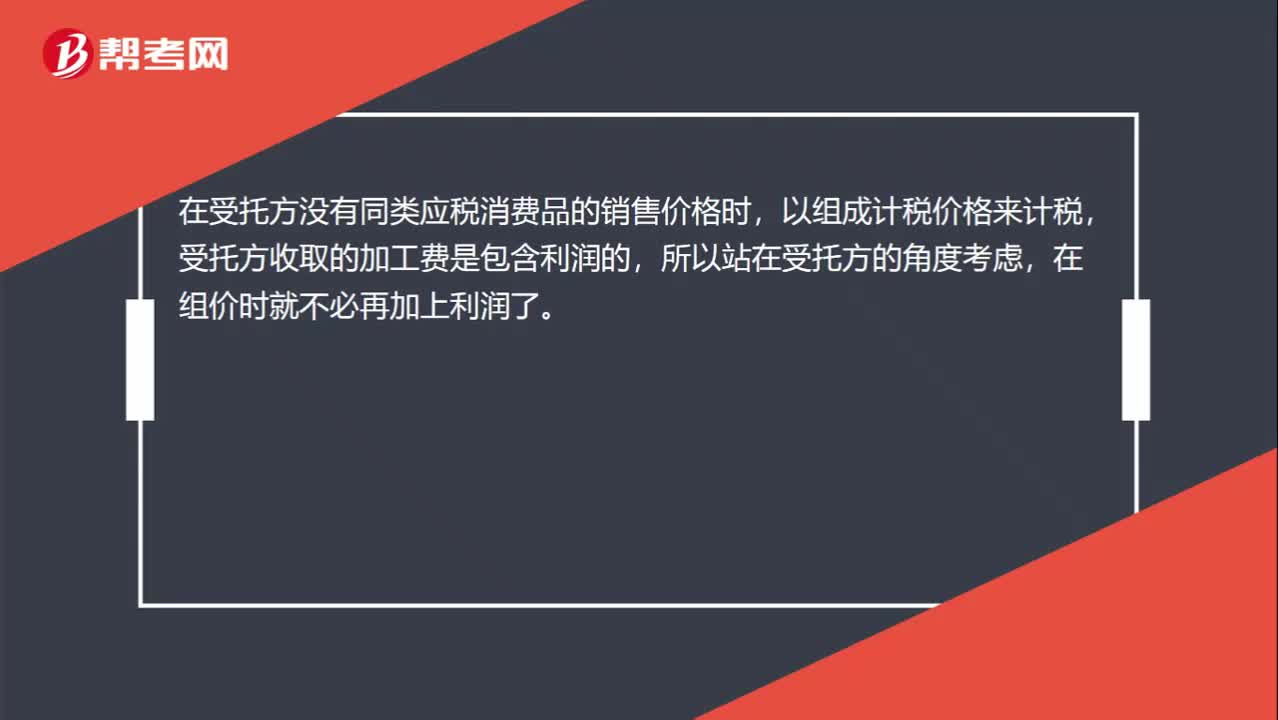

00:33為什么委托加工的組成計稅價格公式只要成本加工費而不要再加個利潤呢?:為什么委托加工的組成計稅價格公式只要成本加工費而不要再加個利潤呢?在受托方?jīng)]有同類應稅消費品的銷售價格時,以組成計稅價格來計稅,受托方收取的加工費是包含利潤的,所以站在受托方的角度考慮,在組價時就不必再加上利潤了。

01:26

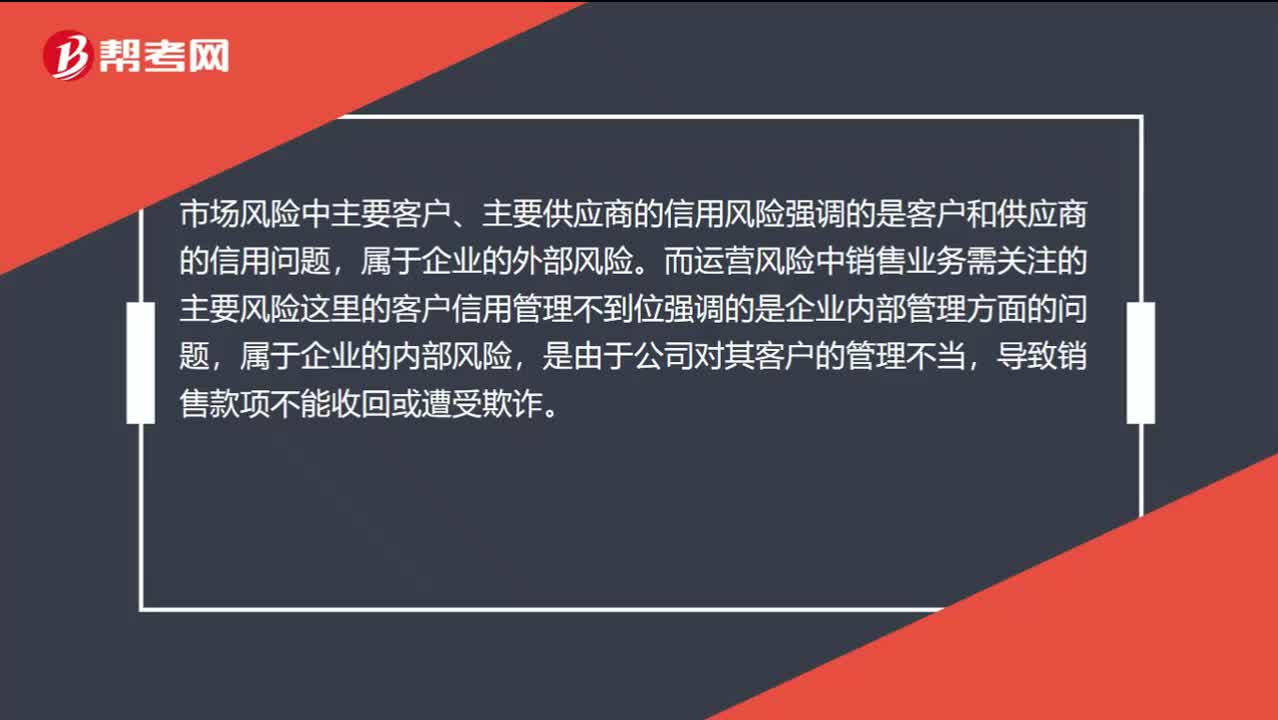

01:26市場信用風險和運營銷售風險怎么區(qū)分?:市場信用風險和運營銷售風險怎么區(qū)分?市場風險中“與運營風險中銷售業(yè)務需關注的主要風險之一“客戶信用管理不到位”市場風險中主要客戶、主要供應商的信用風險強調的是客戶和供應商的信用問題,屬于企業(yè)的外部風險。而運營風險中銷售業(yè)務需關注的主要風險這里的客戶信用管理不到位強調的是企業(yè)內部管理方面的問題,屬于企業(yè)的內部風險,是由于公司對其客戶的管理不當。

00:27

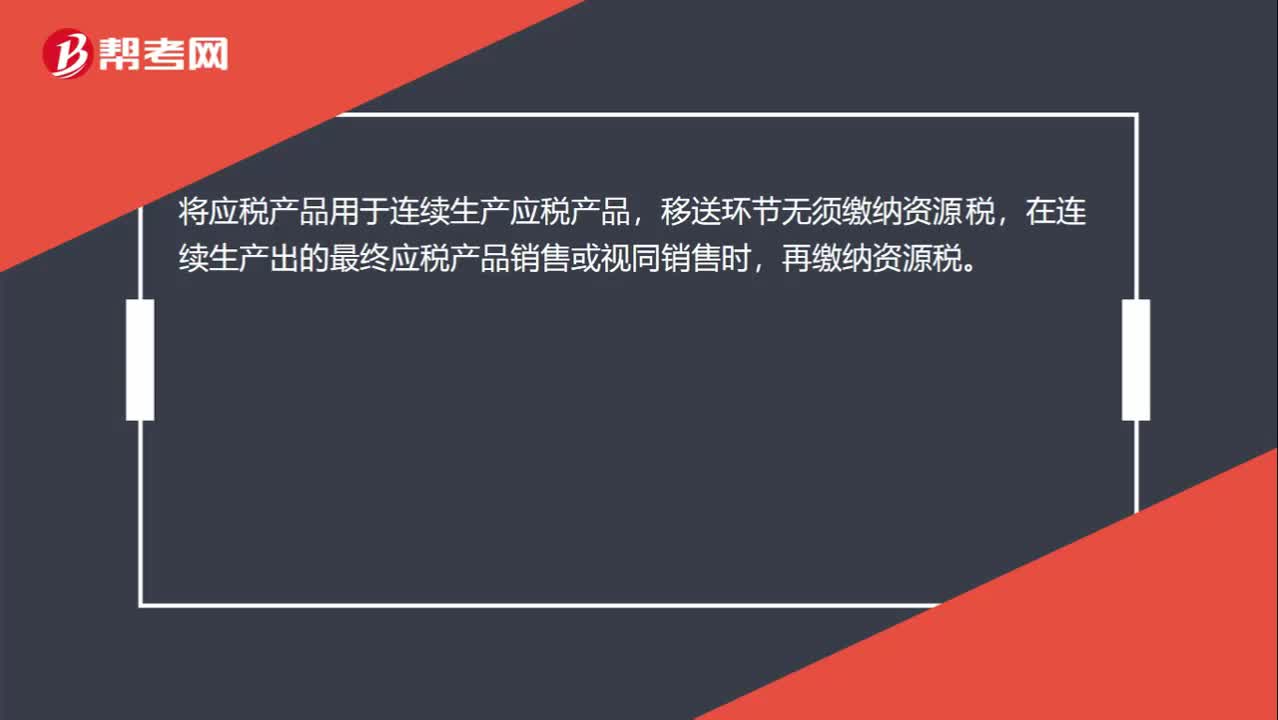

00:27將應稅產(chǎn)品用于連續(xù)生產(chǎn)應稅產(chǎn)品,是否需要交資源稅?:是否需要交資源稅?將應稅產(chǎn)品用于連續(xù)生產(chǎn)應稅產(chǎn)品,移送環(huán)節(jié)無須繳納資源稅,在連續(xù)生產(chǎn)出的最終應稅產(chǎn)品銷售或視同銷售時,再繳納資源稅。

01:00

01:00納稅人銷售自產(chǎn)人工合成牛胚胎免征增值稅還是9%的稅率?:納稅人銷售自產(chǎn)人工合成牛胚胎免征增值稅還是9%的稅率?人工合成牛胚胎適用9%的稅率。納稅人銷售自產(chǎn)人工合成牛胚胎也是免征增值稅的。這里這樣理解,國家出于特殊考慮,給納稅人銷售自產(chǎn)人工合成牛胚胎免稅政策,如果國家取消免稅政策了,那么納稅人就需要按照9%的稅率納稅了。也就是說增值稅的應稅貨物,都會對應著一檔稅率,只不過會給一些項目免稅優(yōu)惠,如果國家取消該優(yōu)惠,那么就需要按照其對應的稅率照章納稅了。

00:35

00:35應交稅費明細科目都包括哪些?:應交稅費明細科目都包括哪些?應交稅費明細科目包括增值稅、消費稅、營業(yè)稅、企業(yè)所得稅、資源稅、土地增值稅、城市維護建設稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅等。本科目還核算企業(yè)按其他規(guī)定繳納的教育費附加、保險保障基金、代扣代繳的個人所得稅、礦產(chǎn)資源補償費等。

02:46

02:46銷售勞務(提供的應稅勞務)的含義是什么?:銷售勞務(提供的應稅勞務)的含義是什么?應稅勞務,就是其收入依法應該納稅的勞務,其收入應該依法納稅,個人或集體向他人提供的勞務就不是應稅勞務。應稅勞務是指應當繳納稅費的除銷售貨物以外的某些服務項目收入,勞務是指納稅人提供的加工、修理修配勞務。受托方按照委托方的要求制造貨物并收取加工費的業(yè)務;修理修配是指受托對損傷和喪失功能的貨物進行修復,提供應稅勞務,是指有償提供加工、修理修配勞務。

03:59

03:59對外銷售商品的會計處理是怎樣的?:對外銷售商品的會計處理是怎樣的?主營業(yè)務成本是指企業(yè)銷售商品、提供勞務等經(jīng)營性活動所發(fā)生的成本。企業(yè)一般在確認銷售商品、提供勞務等主營業(yè)務收入時,將已銷售商品、已提供勞務的成本轉入主營業(yè)務成本。企業(yè)應當設置"主營業(yè)務成本"科目,按主營業(yè)務的種類進行明細核算,用于核算企業(yè)因銷售商品、提供勞務或讓渡資產(chǎn)使用權等日常活動而發(fā)生的實際成本,借記該科目,貸記"庫存商品"、"勞務成本"等科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日