下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:45

02:45應納稅額如何計算?稅收饒讓抵免應納稅額應如何確定?:稅收饒讓抵免應納稅額應如何確定?應納稅額是指企業(yè)按照稅法的規(guī)定,經(jīng)過計算得出的應向稅務機關(guān)繳納的所得稅金額。稅收饒讓抵免應納稅額的確定如下:且該免稅或減稅的數(shù)額按照稅收協(xié)定規(guī)定應視同已繳稅額在中國的應納稅額中抵免的,該免稅或減稅數(shù)額可作為企業(yè)實際繳納的境外所得稅額用于辦理稅收抵免。應全額按中國稅收法律法規(guī)規(guī)定繳納企業(yè)所得稅。

01:53

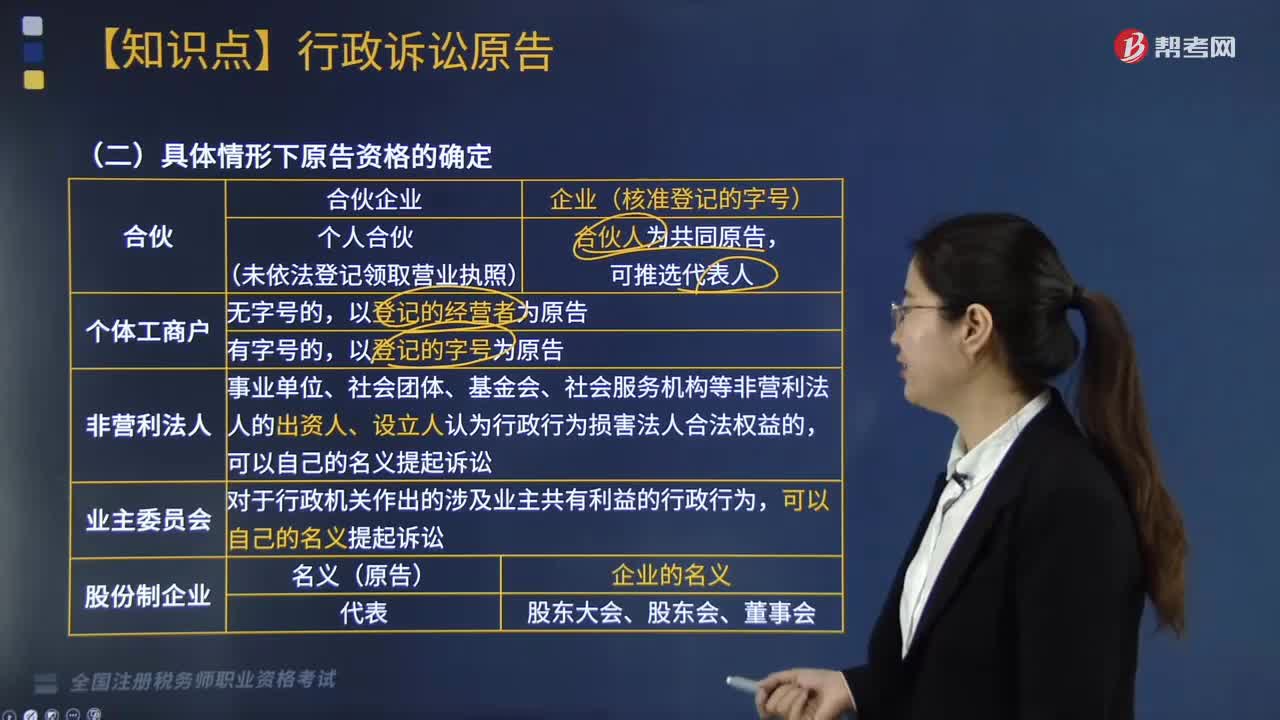

01:53具體情形下如何確定行政訴訟的原告資格?:具體情形下如何確定行政訴訟的原告資格?認為行政機關(guān)和行政機關(guān)工作人員的具體行政行為侵犯其合法權(quán)益,請求人民法院司法保護的公民、法人或者其他組織。(2)個人合伙(未依法登記領(lǐng)取營業(yè)執(zhí)照):以登記的經(jīng)營者為原告;以登記的字號為原告。事業(yè)單位、社會團體、基金會、社會服務機構(gòu)等非營利法人的出資人、設(shè)立人認為行政行為損害法人合法權(quán)益的,對于行政機關(guān)作出的涉及業(yè)主共有利益的行政行為。

05:33

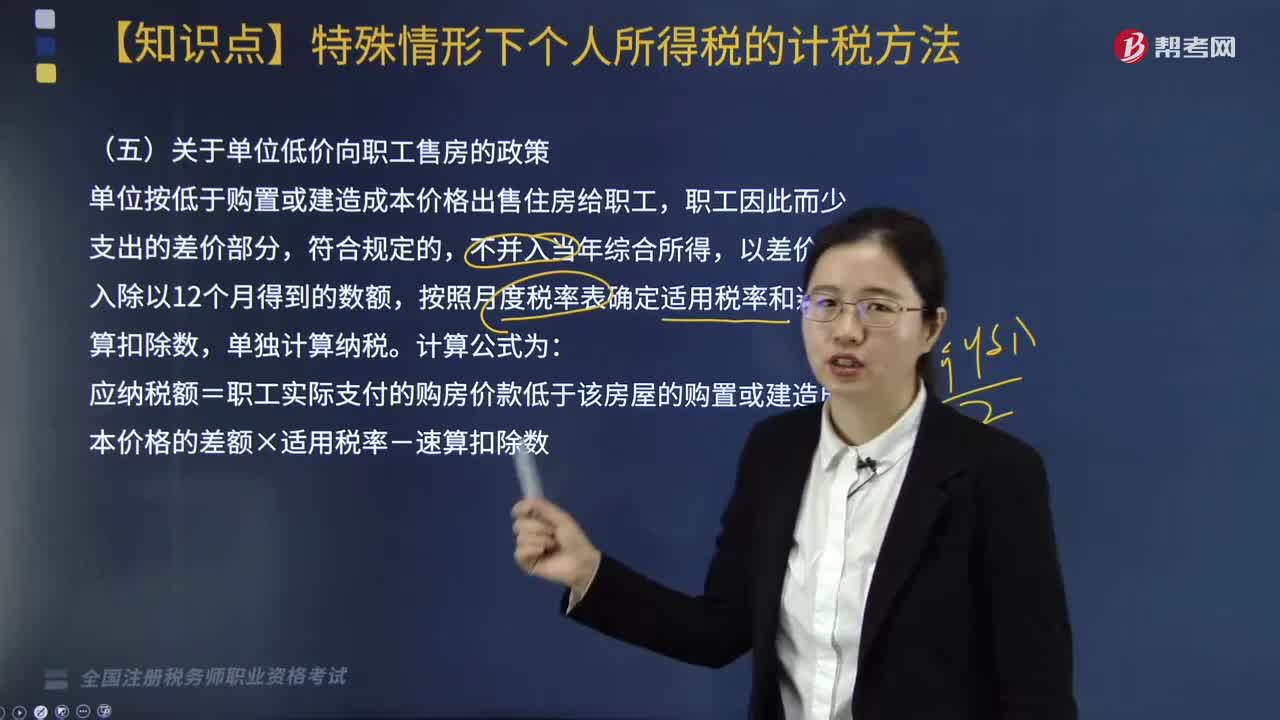

05:33關(guān)于單位低價向職工售房是如何規(guī)定的?:按照月度稅率表確定適用稅率和速算扣除數(shù),應納稅額=職工實際支付的購房價款低于該房屋的購置或建造成本價格的差額×適用稅率-速算扣除數(shù)。境外繳納稅額抵免的計稅方法:按所得來源國家和地區(qū)的法律應繳實繳稅額。應繳納個人所得稅=500000×30%-4410=145590(元)。【例題·計算題】假定某中國居民個人2019年5月轉(zhuǎn)讓美國一套私有住房取得420萬元(折合成人民幣。

01:09

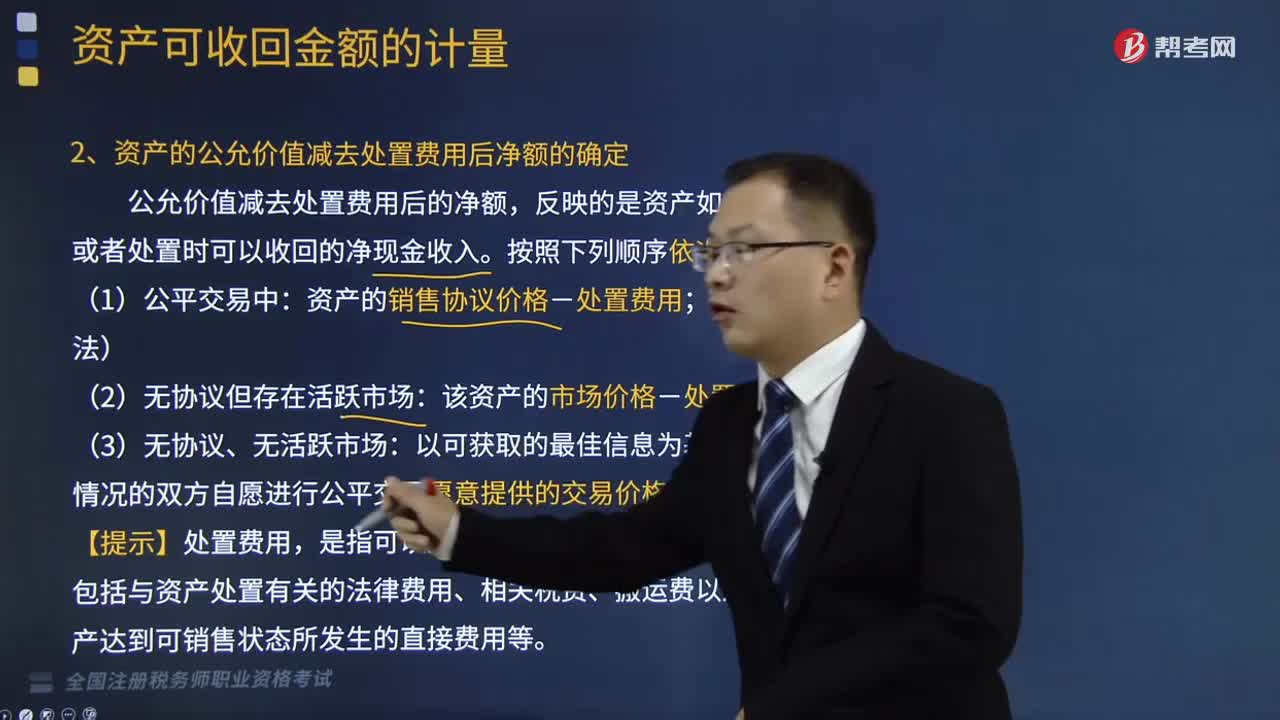

01:09資產(chǎn)的公允價值減去處置費用后凈額該如何確定?:資產(chǎn)的公允價值減去處置費用后凈額該如何確定?公允價值減去處置費用后的凈額,反映的是資產(chǎn)如果被出售或者處置時可以收回的凈現(xiàn)金收入。(1)公平交易中:資產(chǎn)的銷售協(xié)議價格-處置費用;(2)無協(xié)議但存在活躍市場;該資產(chǎn)的市場價格-處置費用:熟悉情況的雙方自愿進行公平交易愿意提供的交易價格-處置費用,【提示】處置費用,是指可以直接歸屬于資產(chǎn)處置的增量成本。

05:17

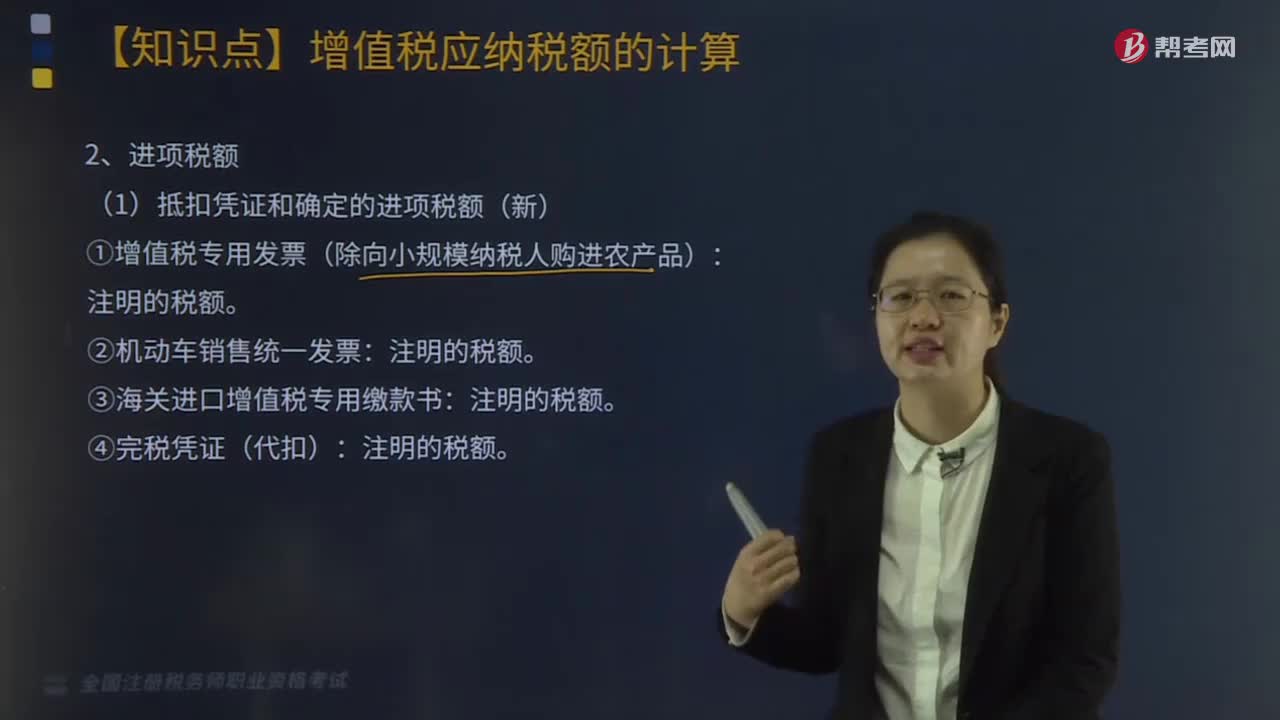

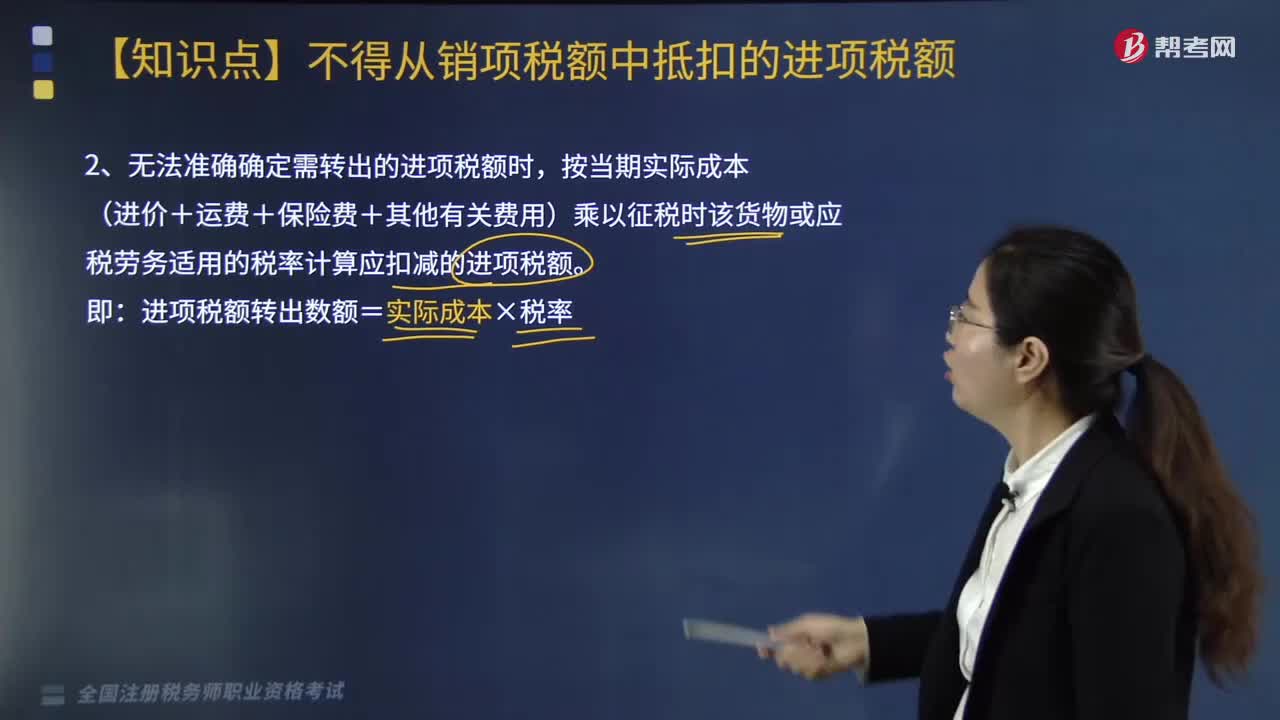

05:17無法準確確定需轉(zhuǎn)出的進項稅額時應該該如何處理?:按當期實際成本(進價+運費+保險費+其他有關(guān)費用)乘以征稅時該貨物或應稅勞務適用的稅率計算應扣減的進項稅額。進項稅額轉(zhuǎn)出數(shù)額=實際成本×稅率,一、不動產(chǎn)按凈值的進項稅額轉(zhuǎn)出有變化,一般納稅人已抵扣進項稅額的不動產(chǎn),專用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的:按照下列公式計算不得抵扣的進項稅額,不得抵扣的進項稅額=已抵扣進項稅額×不動產(chǎn)凈值率。

01:16

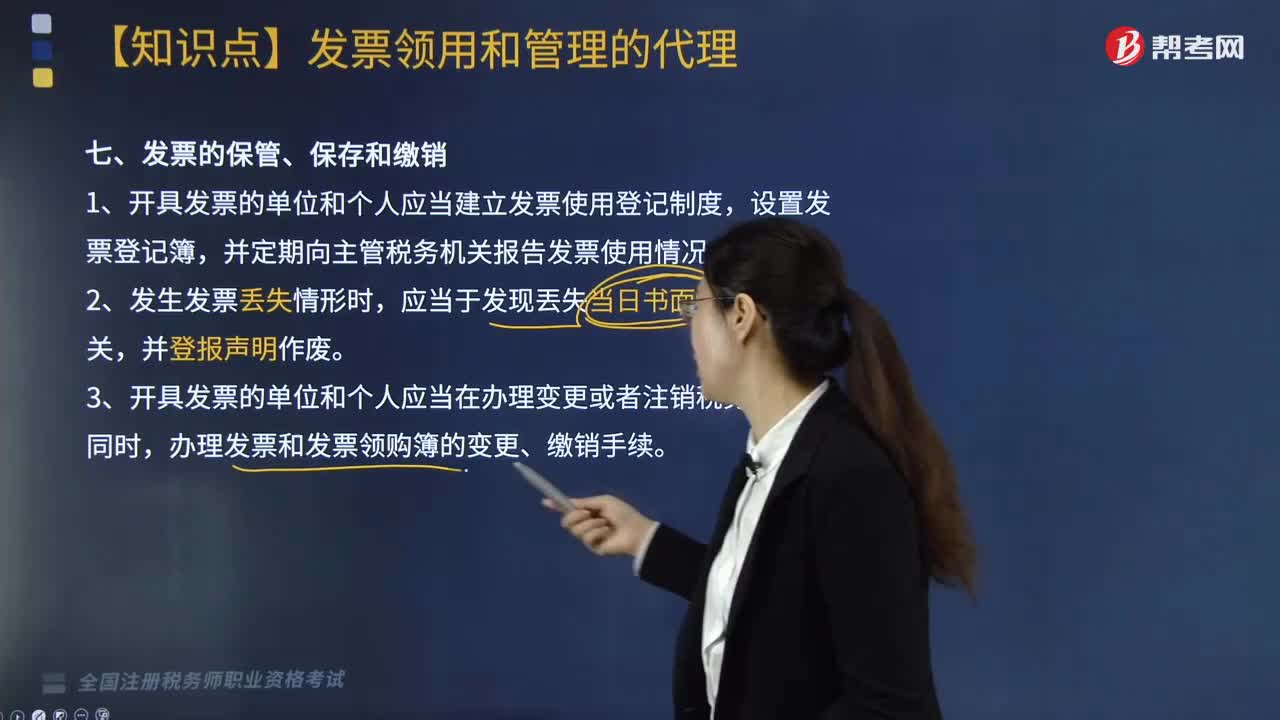

01:16發(fā)票應如何保管、保存或者繳銷?:發(fā)票應如何保管、保存或者繳銷?發(fā)票使用登記制度,定期向主管稅務機關(guān)報告發(fā)票使用情況進行保管;若發(fā)生發(fā)票丟失則登報聲明作廢;在進行辦理變更或注銷稅務登記時進行變更、繳銷手續(xù)。1.開具發(fā)票的單位和個人應當建立發(fā)票使用登記制度,并定期向主管稅務機關(guān)報告發(fā)票使用情況。3.開具發(fā)票的單位和個人應當在辦理變更或者注銷稅務登記的同時,辦理發(fā)票和發(fā)票領(lǐng)購簿的變更、繳銷手續(xù)。

04:03

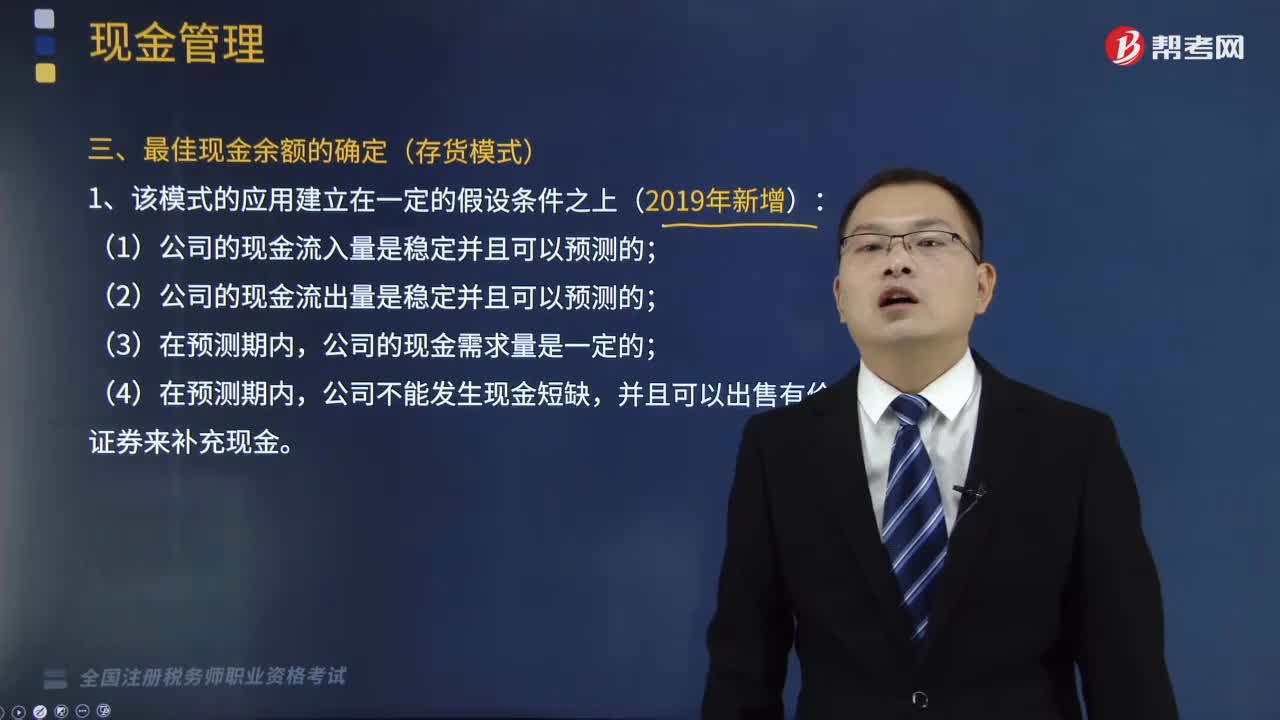

04:03如何確定最佳現(xiàn)金余額?:企業(yè)應持有多少現(xiàn)金要根據(jù)其生產(chǎn)需要確定,確定現(xiàn)金持有量的方法有很多種,(1)公司的現(xiàn)金流入量是穩(wěn)定并且可以預測的;(2)公司的現(xiàn)金流出量是穩(wěn)定并且可以預測的;2.現(xiàn)金相關(guān)成本:它與現(xiàn)金持有量成正比。【提示】現(xiàn)金持有成本包括機會成本、管理成本和短缺成本,是將有價證券轉(zhuǎn)換成現(xiàn)金發(fā)生的手續(xù)費等開支,(3)持有現(xiàn)金的總成本;持有現(xiàn)金的總成本C=持有成本+轉(zhuǎn)換成本;C表示持有現(xiàn)金總成本。Q表示現(xiàn)金持有量

02:51

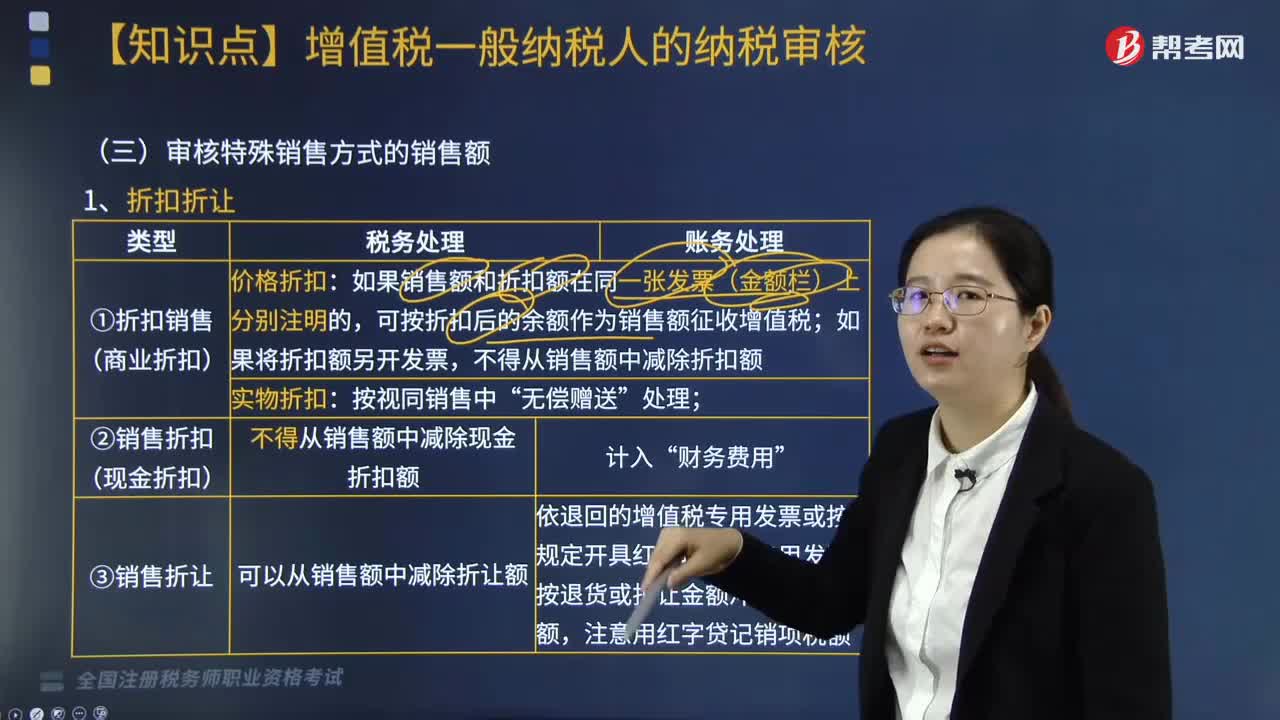

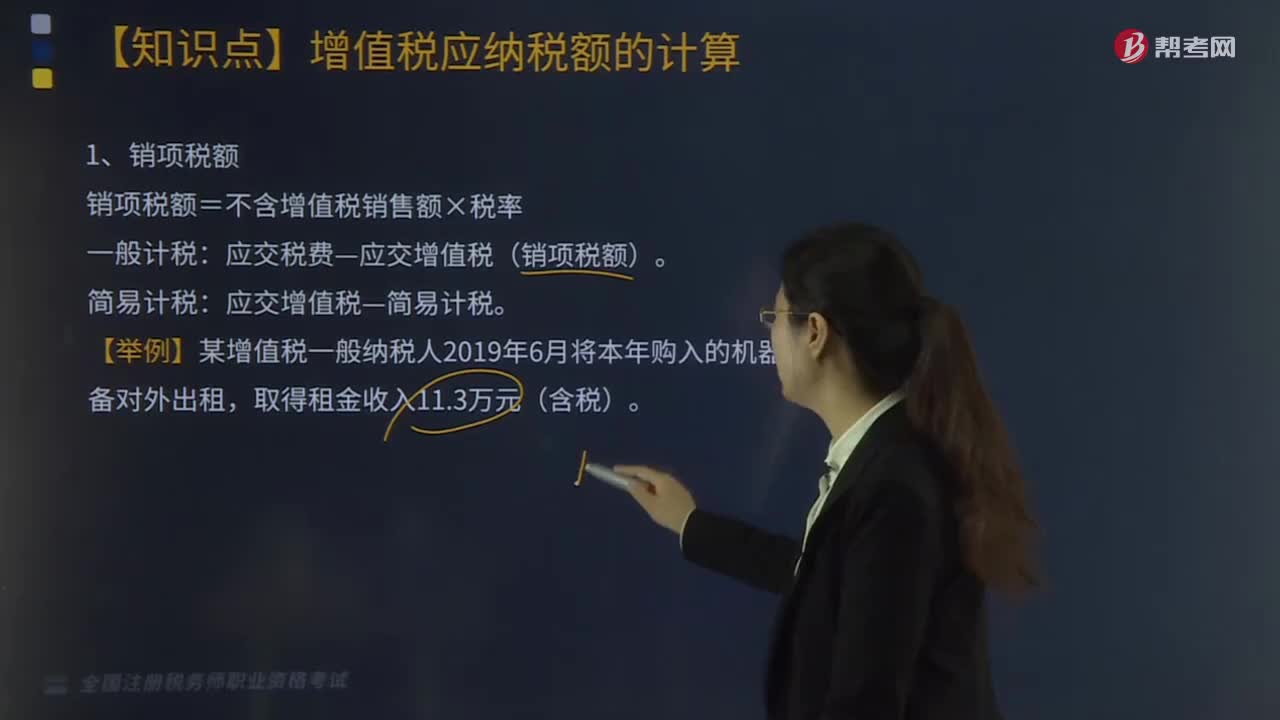

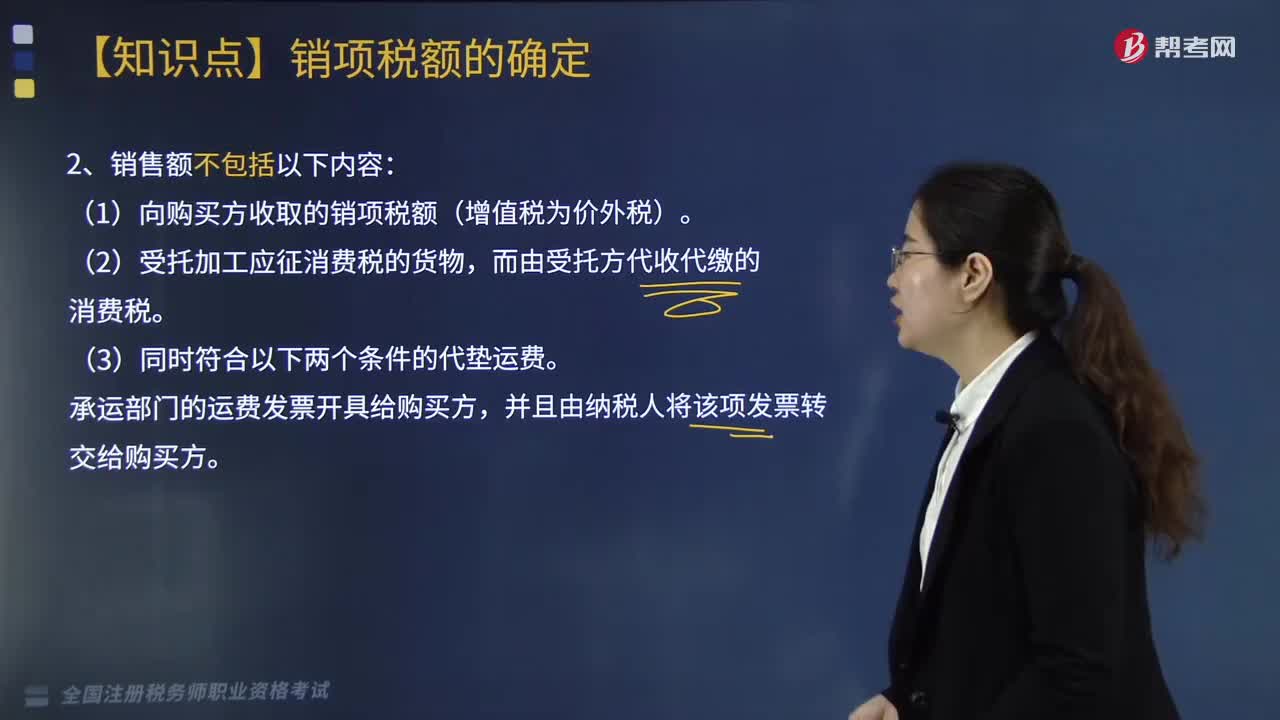

02:51銷售額不包括什么?:(1)向購買方收取的銷項稅額(增值稅為價外稅)。(2)受托加工應征消費稅的貨物,而由受托方代收代繳的消費稅。承運部門的運費發(fā)票開具給購買方,并且由納稅人將該項發(fā)票轉(zhuǎn)交給購買方。(5)銷售貨物的同時代辦保險等而向購買方收取的保險費,以及向購買方收取的代購買方繳納的車輛購置稅、車輛牌照費。【例題·計算題】甲企業(yè)(一般納稅人)2019年6月1日銷售給乙公司貨物15000件,代墊運輸費用6800元。

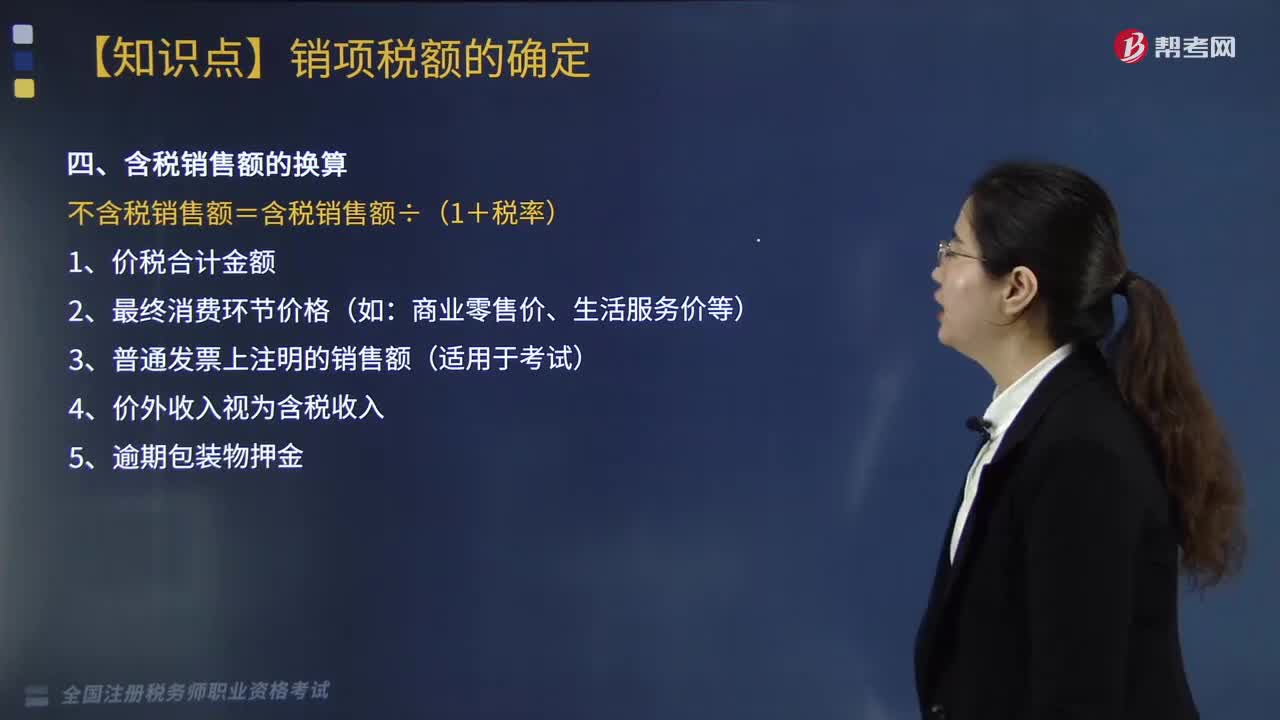

03:06

03:06含稅銷售額如何換算?:含稅銷售額如何換算?含稅銷售額換算方式如下:不含稅銷售額=含稅銷售額÷(1+稅率)。商業(yè)零售價、生活服務價等)。3.普通發(fā)票上注明的銷售額(適用于考試)。4.價外收入視為含稅收入。下面是針對稅務師稅法Ⅰ考試的知識點舉出的例題,某運輸公司(增值稅一般納稅人)為災區(qū)無償提供運輸服務,發(fā)生運輸服務成本2萬元,當月為A企業(yè)提供運輸服務。該運輸公司當月上述業(yè)務的銷項稅額( )萬元。

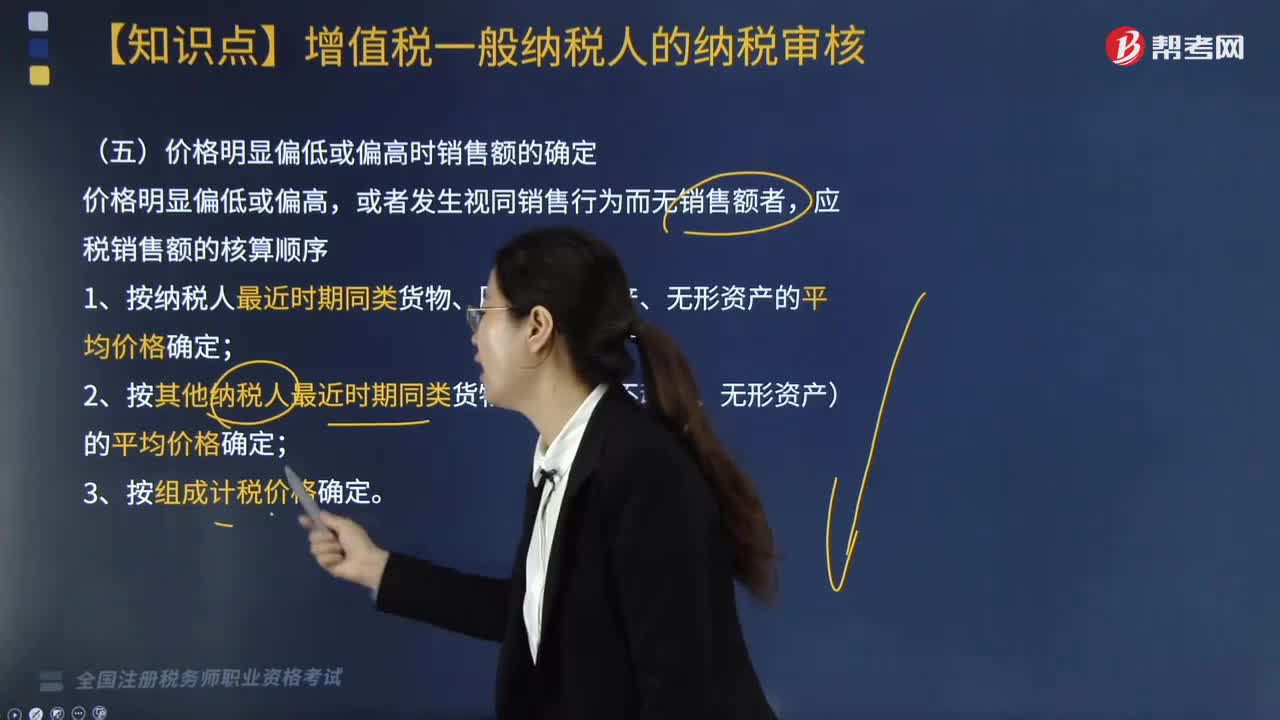

07:24

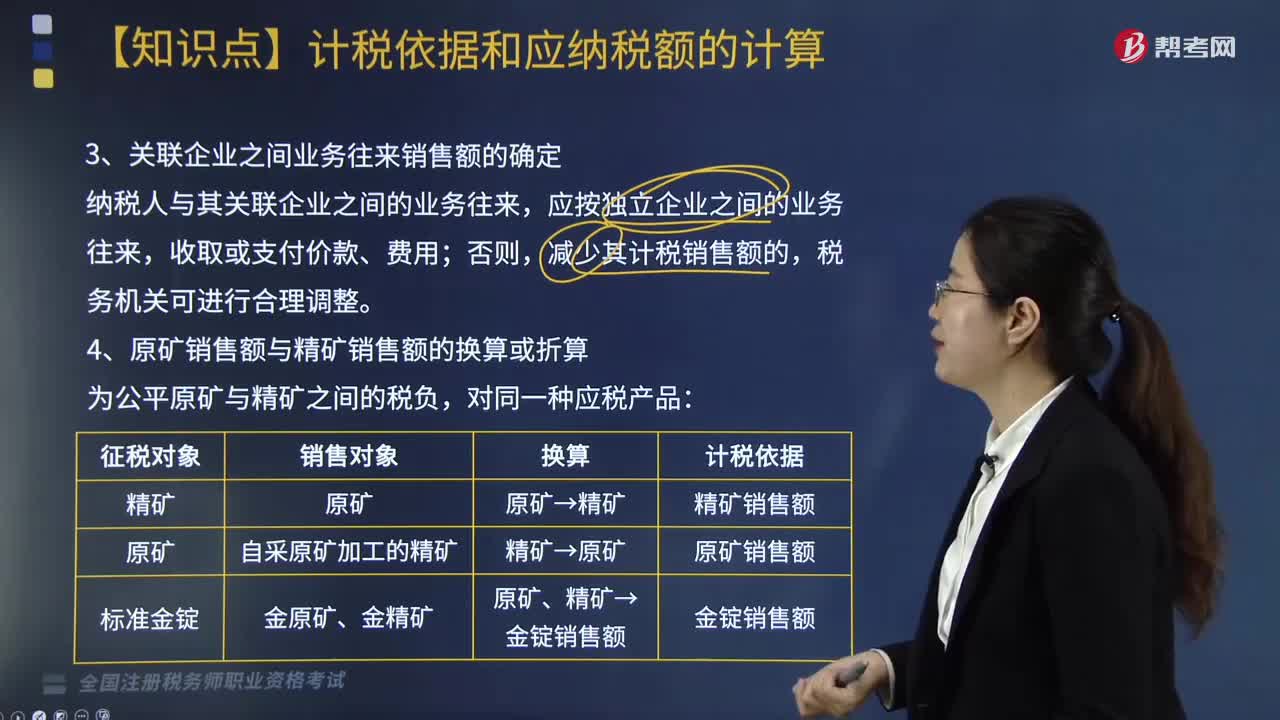

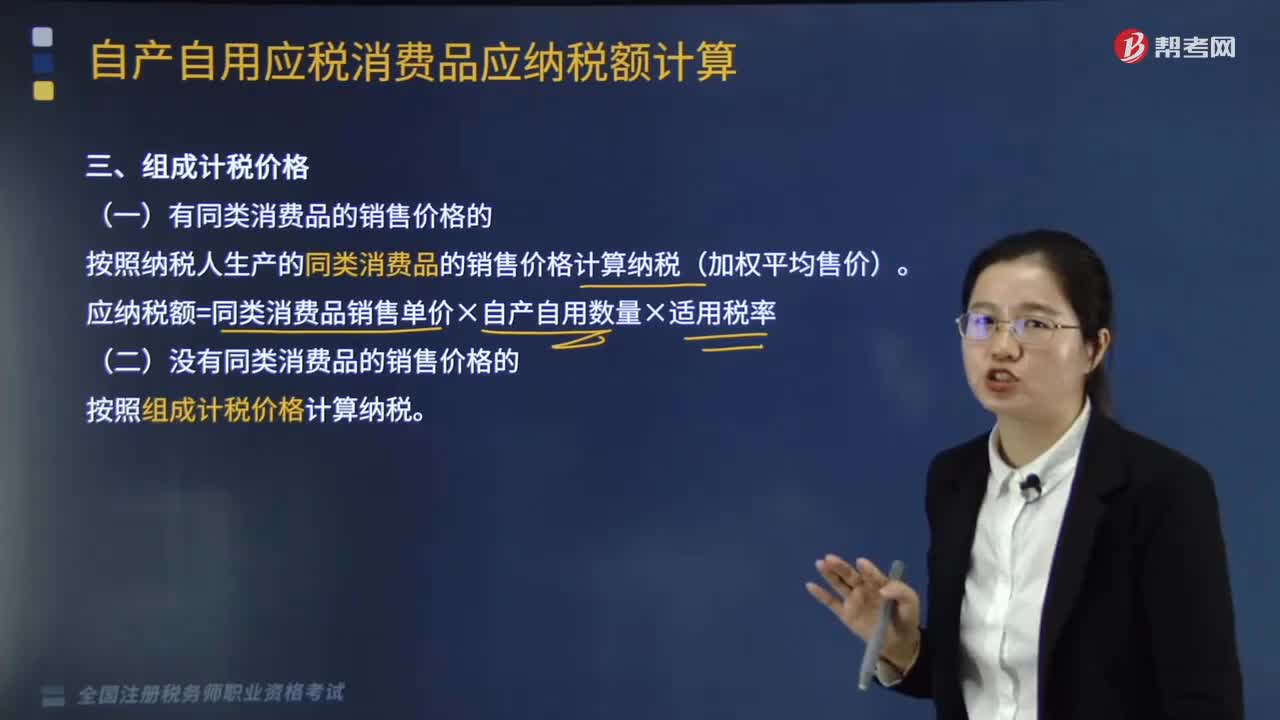

07:24主管稅務機關(guān)核定銷售額如何確定?:2.價格明顯偏低且無正當理由、無銷售額、不具有合理商業(yè)目的,(1)按納稅人最近時期同類貨物、同類服務、無形資產(chǎn)或者不動產(chǎn)的平均價格確定。(2)按其他納稅人最近時期銷售同類貨物、同類服務、無形資產(chǎn)或者不動產(chǎn)的平均價格確定。按組成計稅價格確定銷售額:組成計稅價格=成本×(1+成本利潤率)。其組成計稅價格中應加入消費稅稅額。成本利潤率按消費稅法規(guī)定,=成本×(1+成本利潤率)+消費稅稅額。

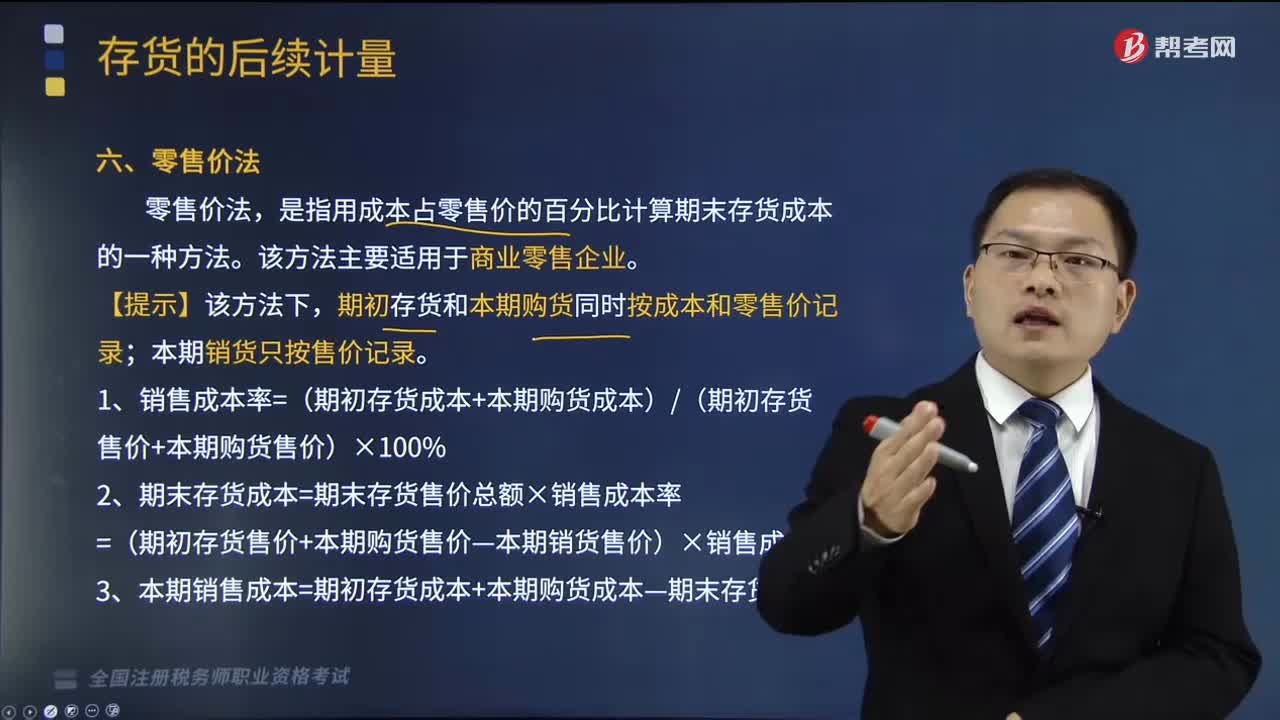

02:09

02:09零售價法如何確定存貨成本?:零售價法如何確定存貨成本?存貨的后續(xù)計量是指發(fā)出存貨成本的確定。應當采用相同的成本計算方法確定發(fā)出存貨的成本;通常采用個別計價法確定發(fā)出存貨的成本。是指用成本占零售價的百分比計算期末存貨成本的一種方法。期初存貨和本期購貨同時按成本和零售價記錄;1、銷售成本率=(期初存貨成本+本期購貨成本)(期初存貨售價+本期購貨售價)×100%2、期末存貨成本=期末存貨售價總額×銷售成本率

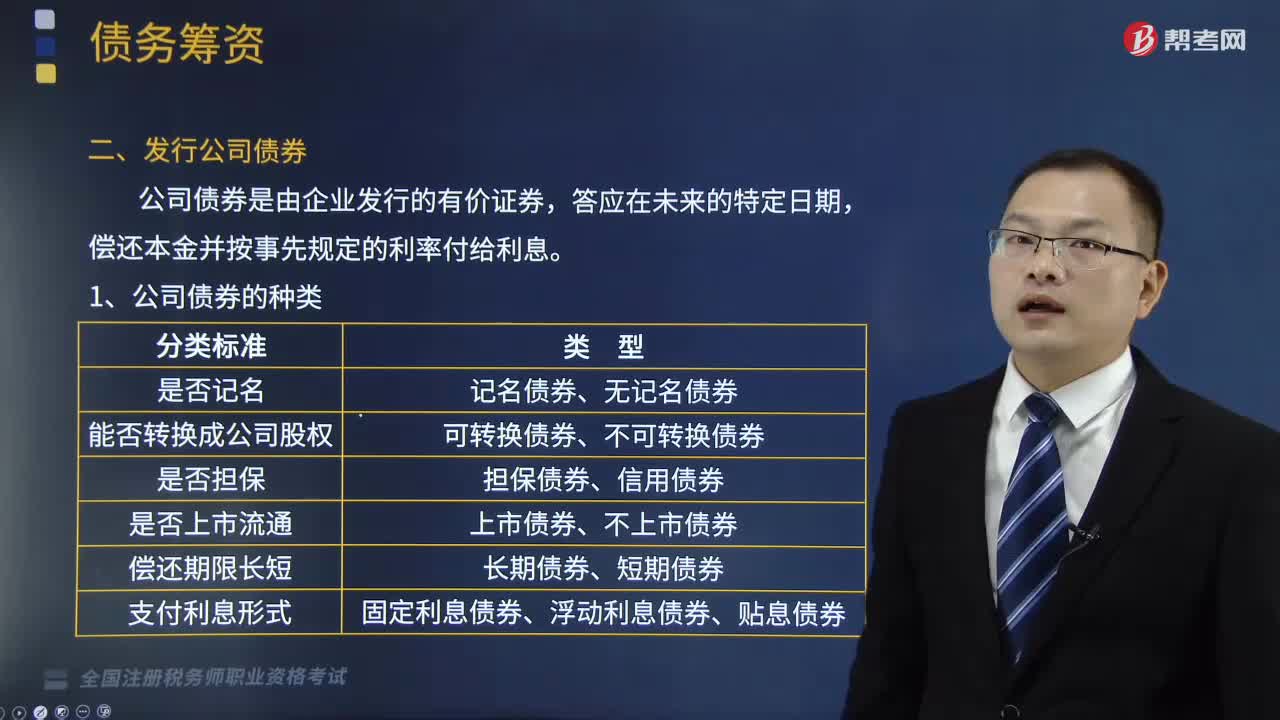

08:30

08:30公司債券的種類有哪些?以及如何確定公司債券發(fā)行價格?:以及如何確定公司債券發(fā)行價格?公司債券是由企業(yè)發(fā)行的有價證券,可分為記名債券和無記名債券,可分為可轉(zhuǎn)換債券和不可轉(zhuǎn)換債券,可分為上市債券和非上市債券,可分為固定利息債券、浮動利息債券和貼息債券,可分為抵押債券、擔保債券和信用債券:(二)公司債券的發(fā)行價格;(2)債券利率:(4)債券期限;債券的發(fā)行價格與面值的差額越大。債券的發(fā)行價格與面值的差額越小。該債券的面值為1000元。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日