稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:52

01:52發(fā)票的管理辦法是什么?:發(fā)票的管理辦法是什么?發(fā)票的管理是根據(jù)《發(fā)票管理辦法》規(guī)定的。不論是發(fā)票的種類、聯(lián)次還是內(nèi)容都由國務(wù)院稅務(wù)主管部門規(guī)定。1.根據(jù)《發(fā)票管理辦法》規(guī)定,3.發(fā)票的種類、聯(lián)次、內(nèi)容以及使用范圍由國務(wù)院稅務(wù)主管部門規(guī)定。在全國范圍內(nèi)統(tǒng)一式樣的發(fā)票,4.增值稅專用發(fā)票由國務(wù)院稅務(wù)主管部門確定的企業(yè)印制;由省級稅務(wù)機關(guān)確定的企業(yè)印制。5.發(fā)票應(yīng)當(dāng)套印全國統(tǒng)一發(fā)票監(jiān)制章。發(fā)票監(jiān)制章由省級稅務(wù)機關(guān)制作。

07:24

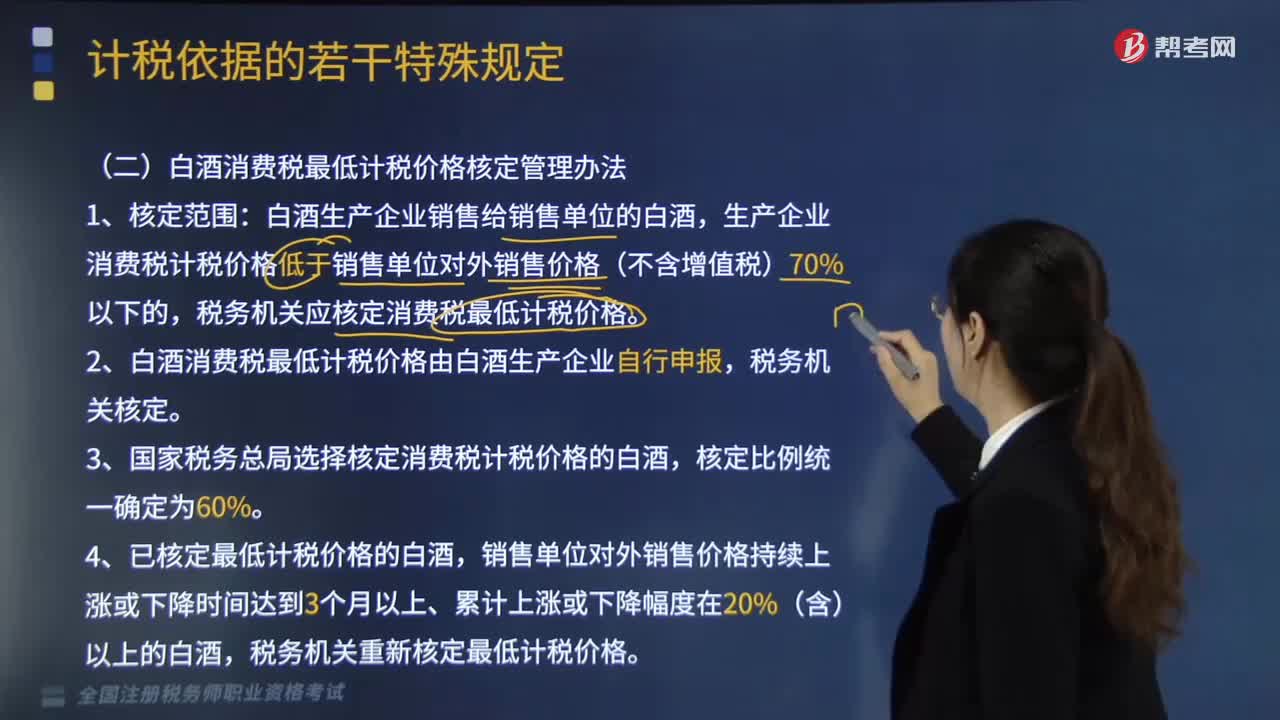

07:24主管稅務(wù)機關(guān)核定銷售額如何確定?:2.價格明顯偏低且無正當(dāng)理由、無銷售額、不具有合理商業(yè)目的,(1)按納稅人最近時期同類貨物、同類服務(wù)、無形資產(chǎn)或者不動產(chǎn)的平均價格確定。(2)按其他納稅人最近時期銷售同類貨物、同類服務(wù)、無形資產(chǎn)或者不動產(chǎn)的平均價格確定。按組成計稅價格確定銷售額:組成計稅價格=成本×(1+成本利潤率)。其組成計稅價格中應(yīng)加入消費稅稅額。成本利潤率按消費稅法規(guī)定,=成本×(1+成本利潤率)+消費稅稅額。

01:06

01:06現(xiàn)金管理辦法包括哪些?:現(xiàn)金管理辦法包括制度管理和預(yù)算管理。(1)企業(yè)對現(xiàn)金的管理;首先要遵守國家關(guān)于現(xiàn)金的管理規(guī)定。其次要建立企業(yè)內(nèi)部現(xiàn)金管理的制度:(2)國家關(guān)于現(xiàn)金的管理制度主要包括;(3)企業(yè)內(nèi)部現(xiàn)金管理制度包括;以現(xiàn)金預(yù)算作為管理現(xiàn)金活動的標(biāo)準(zhǔn);(1)現(xiàn)金收入管理。(2)現(xiàn)金支出管理,(3)現(xiàn)金余額管理等,【選擇題?單選題】下列各項中不屬于企業(yè)內(nèi)部現(xiàn)金管理制度內(nèi)容的是( );B.現(xiàn)金登記制度。

04:35

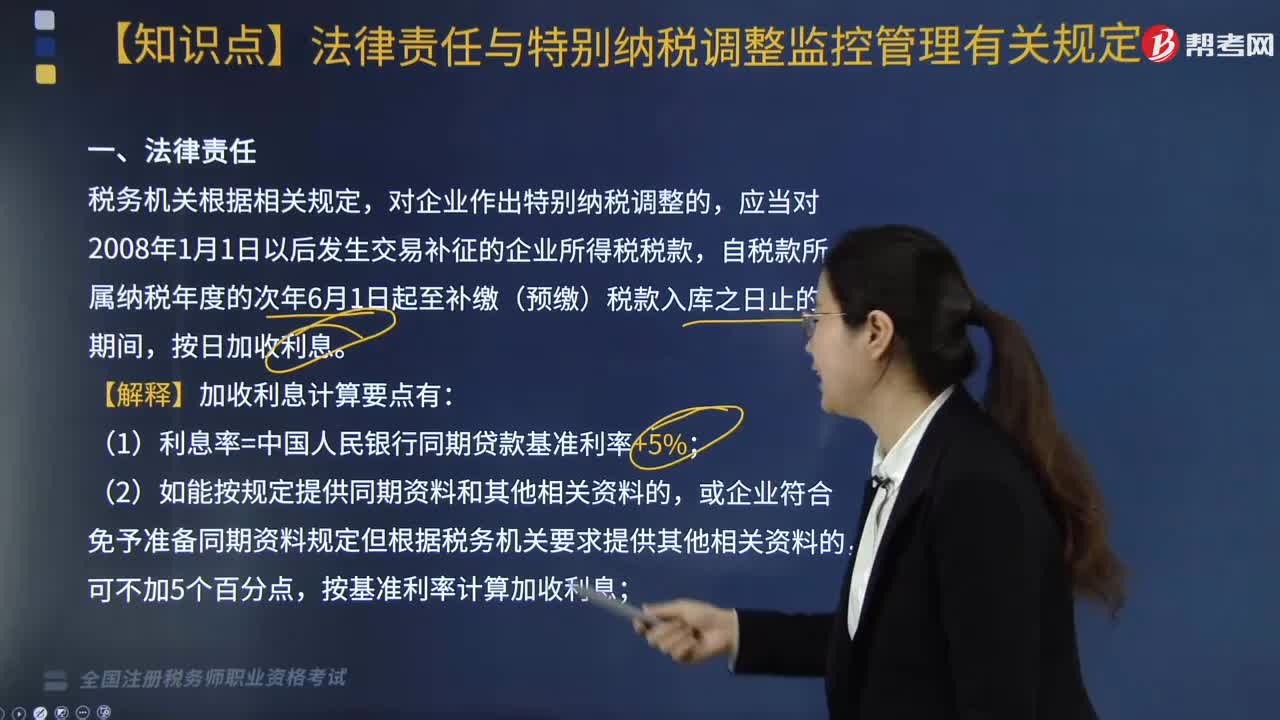

04:35企業(yè)所得稅中法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定是什么?:企業(yè)所得稅中法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定是什么?法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定內(nèi)容如下:1. 稅務(wù)機關(guān)通過關(guān)聯(lián)申報審核、同期資料管理、前期監(jiān)控和后續(xù)跟蹤管理等特別納稅調(diào)整監(jiān)控管理手段發(fā)現(xiàn)納稅人存在特別納稅調(diào)整風(fēng)險的,納稅人應(yīng)當(dāng)審核分析其關(guān)聯(lián)交易定價原則和方法等特別納稅調(diào)整事項的合理性,其自行補稅按照稅款所屬納稅年度中國人民銀行公布的與補稅期間同期的人民幣貸款基準(zhǔn)利率加收利息。

08:14

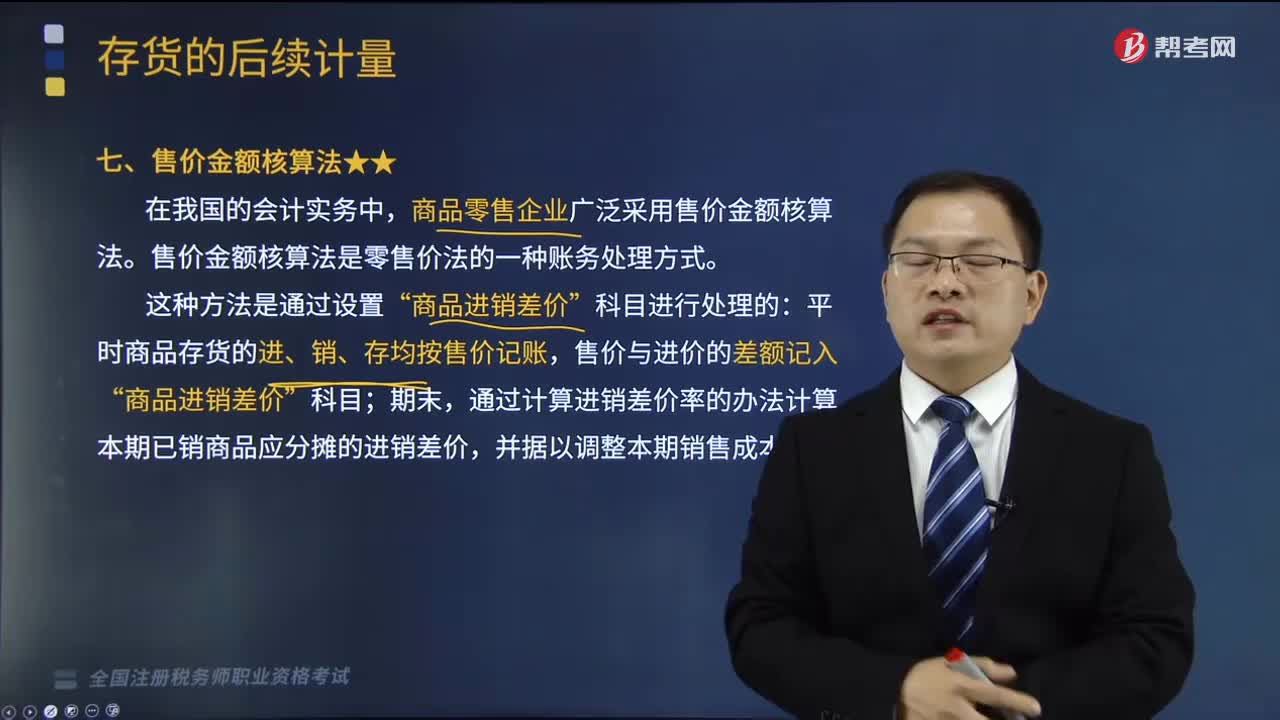

08:14售價金額核算法是指什么?:售價金額核算法是指什么?商品零售企業(yè)廣泛采用售價金額核算法。售價金額核算法是零售價法的一種賬務(wù)處理方式。平時商品存貨的進、銷、存均按售價記賬,通過計算進銷差價率的辦法計算本期已銷商品應(yīng)分?jǐn)偟倪M銷差價,1、進銷差價率=(期初庫存商品進銷差價+當(dāng)期發(fā)生的商品進銷差價)÷(期初庫存商品售價+當(dāng)期發(fā)生的商品售價)×100%=1-銷售成本率。

00:53

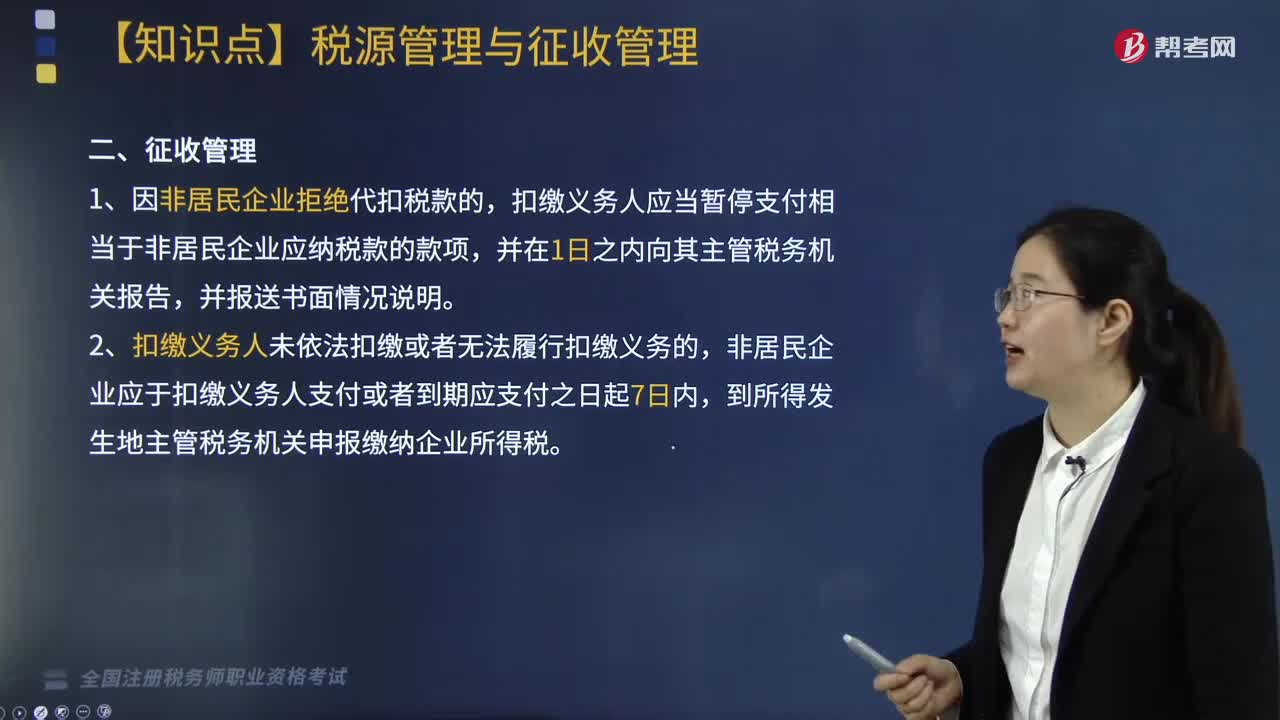

00:53什么是稅源管理與征收管理?:什么是稅源管理與征收管理?稅務(wù)部門做到稅前監(jiān)控、稅中征收、稅后稽查等叫做稅源管理。稅源管理是稅收征管的基礎(chǔ)。而征收管理工作主要包括管理、征收、檢查三方面內(nèi)容。扣繳義務(wù)人與非居民企業(yè)首次簽訂與應(yīng)稅所得有關(guān)的業(yè)務(wù)合同或協(xié)議的,向其主管稅務(wù)機關(guān)申報辦理扣繳稅款登記,二、征收管理,1. 因非居民企業(yè)拒絕代扣稅款的,扣繳義務(wù)人應(yīng)當(dāng)暫停支付相當(dāng)于非居民企業(yè)應(yīng)納稅款的款項。

01:43

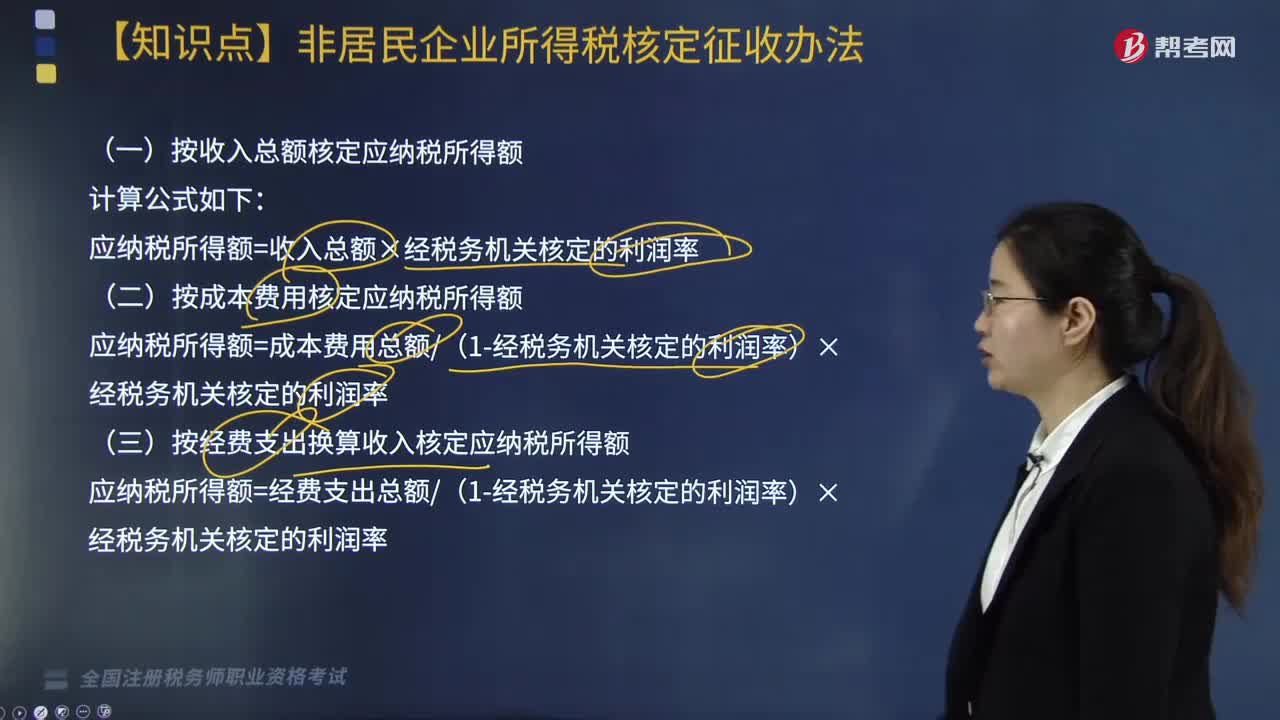

01:43非居民企業(yè)應(yīng)按什么辦法核定應(yīng)納稅所得額?:非居民企業(yè)應(yīng)按什么辦法核定應(yīng)納稅所得額?或者其他原因不能準(zhǔn)確計算并據(jù)實申報其應(yīng)納稅所得額的“稅務(wù)機關(guān)有權(quán)采取以下方法核定其應(yīng)納稅所得額,(一)按收入總額核定應(yīng)納稅所得額,應(yīng)納稅所得額=收入總額×經(jīng)稅務(wù)機關(guān)核定的利潤率。(二)按成本費用核定應(yīng)納稅所得額”應(yīng)納稅所得額=成本費用總額(1-經(jīng)稅務(wù)機關(guān)核定的利潤率)×經(jīng)稅務(wù)機關(guān)核定的利潤率:(三)按經(jīng)費支出換算收入核定應(yīng)納稅所得額

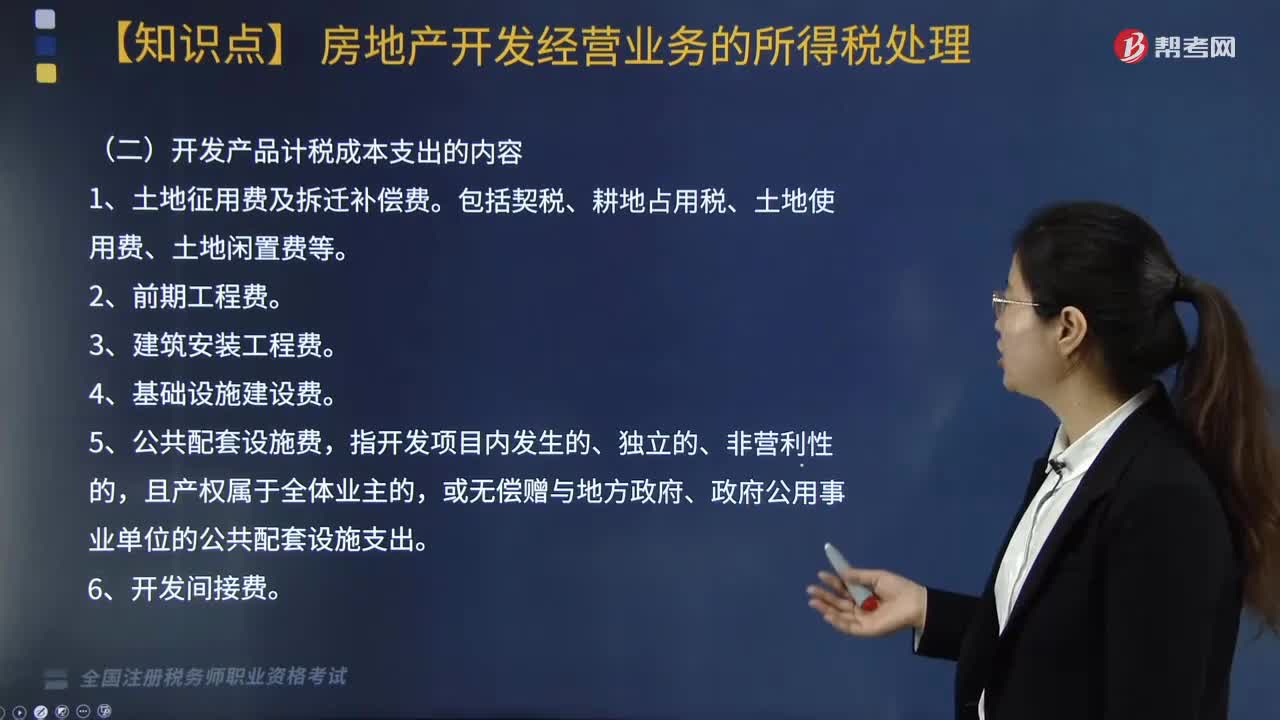

05:56

05:56計稅成本的核算方法包括哪些?:房地產(chǎn)開發(fā)企業(yè)計稅成本對象的確定原則包括:(二)開發(fā)產(chǎn)品計稅成本支出的內(nèi)容,(2)單獨作為過渡性成本對象核算的公共配套設(shè)施開發(fā)成本。按直接成本法或按預(yù)算造價法進行分配,4. 其他成本項目的分配法由企業(yè)自行確定。3. 應(yīng)向政府上繳但尚未上繳的報批報建費用、物業(yè)完善費用可以按規(guī)定預(yù)提,【解析】房地產(chǎn)企業(yè)開發(fā)、建造的開發(fā)產(chǎn)品應(yīng)按制造成本法進行計量與核算,房地產(chǎn)企業(yè)應(yīng)按合理的方法分配成本。

00:26

00:26稅務(wù)師資格考試報名無法登錄網(wǎng)站怎么辦?:稅務(wù)師資格考試報名無法登錄網(wǎng)站怎么辦?稅務(wù)師資格考試報名時無法登錄官網(wǎng)的原因:一是網(wǎng)絡(luò)不暢,導(dǎo)致報名考生不能進入網(wǎng)站進行報名;二是瀏覽器不是官方要求的瀏覽器,建議考生采用最新版本的IE瀏覽器進行報名。

00:34

00:34稅務(wù)師證書領(lǐng)取現(xiàn)場審核不合格怎么辦?:稅務(wù)師證書領(lǐng)取現(xiàn)場審核不合格怎么辦?稅務(wù)師考試一般考前審查嚴(yán)格,考后一般是檢查你的學(xué)歷是否屬實,當(dāng)然提供報名資料時一定要保證信息真實性。只要資料屬實,稅務(wù)師考后審核按照要求攜帶以上相關(guān)資料,一般是沒有問題。

08:09

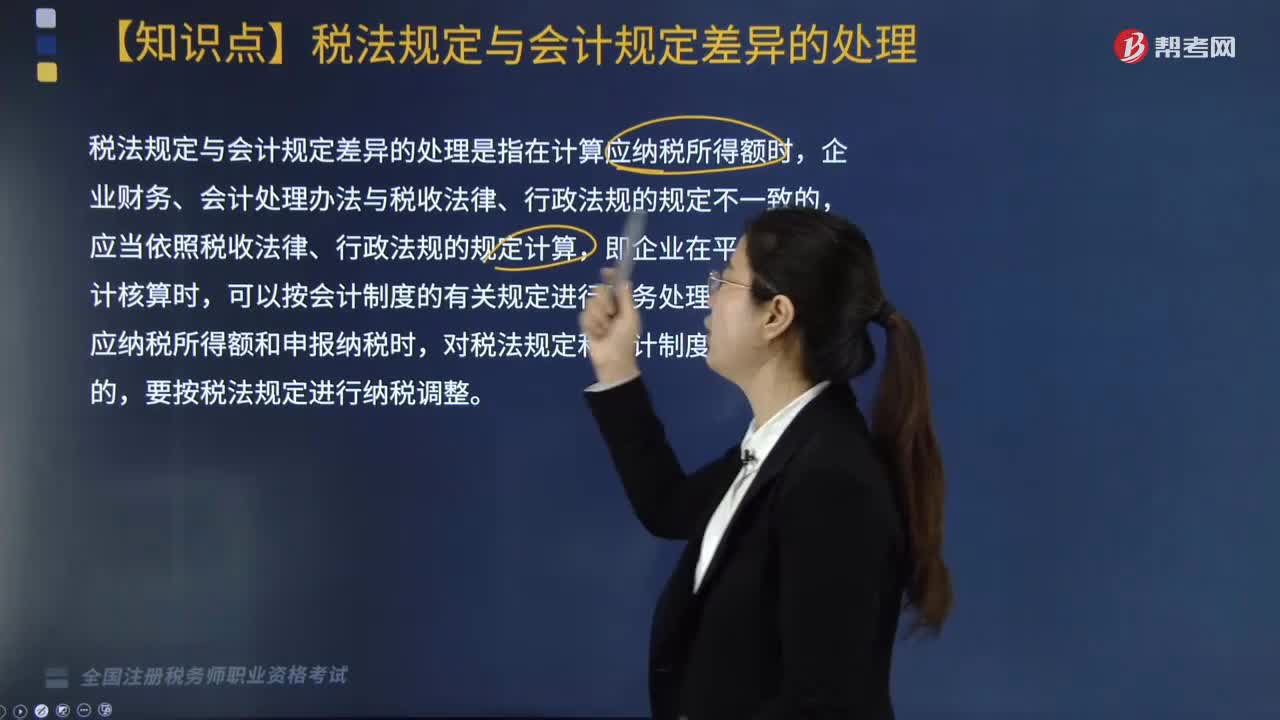

08:09稅法規(guī)定與會計規(guī)定出現(xiàn)差異時該怎么處理?:稅法規(guī)定與會計規(guī)定出現(xiàn)差異時該怎么處理?稅法規(guī)定與會計規(guī)定出現(xiàn)差異時,應(yīng)當(dāng)依照稅收法律、行政法規(guī)的規(guī)定進行計算。稅法規(guī)定與會計規(guī)定差異的處理是指在計算應(yīng)納稅所得額時,但在計算應(yīng)納稅所得額和申報納稅時,要按稅法規(guī)定進行納稅調(diào)整。由稅務(wù)機關(guān)核定其應(yīng)納稅所得額。以其清算終了后的清算所得為應(yīng)納稅所得額,3. 企業(yè)應(yīng)納稅所得額是根據(jù)稅收法規(guī)計算出來的,它在數(shù)額上與依據(jù)財務(wù)會計制度計算的利潤總額往往不一致。

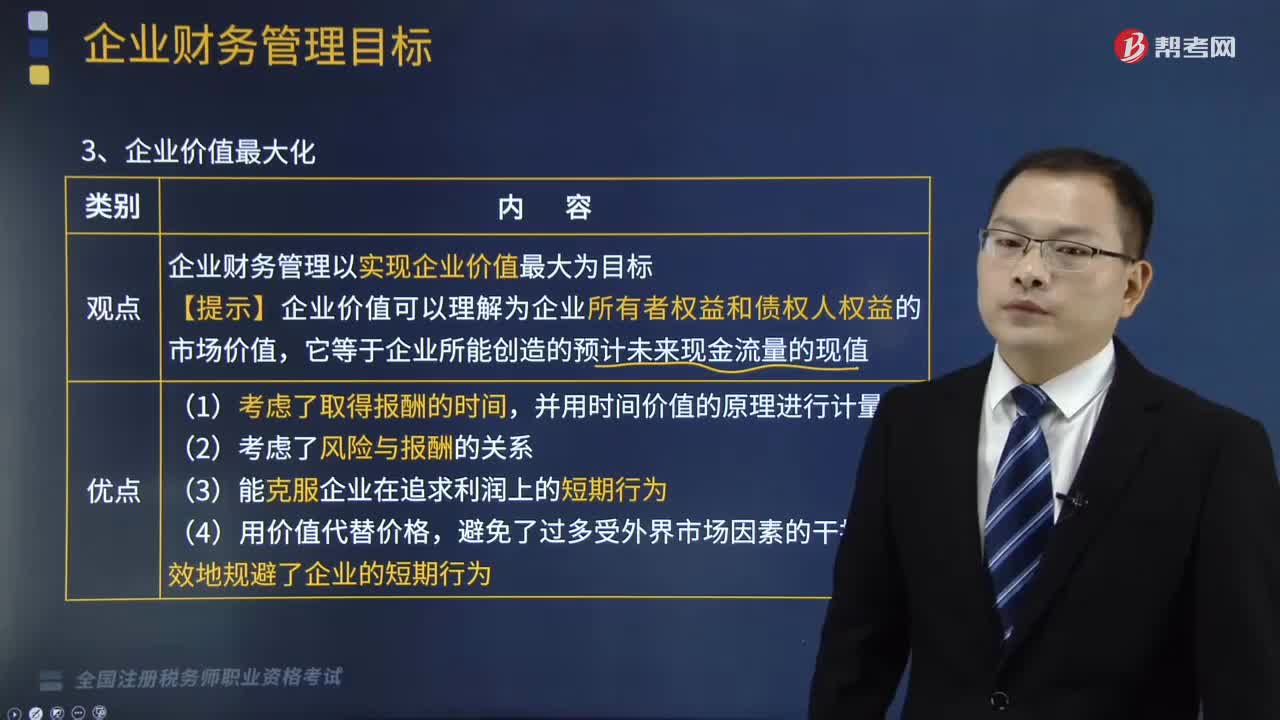

08:13

08:13企業(yè)財務(wù)管理中企業(yè)價值最大化是指什么?:企業(yè)財務(wù)管理中企業(yè)價值最大化是指什么?企業(yè)價值最大化是指企業(yè)財務(wù)管理以實現(xiàn)企業(yè)價值最大為目標(biāo)。股東財富最大化的目標(biāo)容易量化、便于考核,股東財富最大化的主要優(yōu)點是①考慮了風(fēng)險因素,股東財富最大化目標(biāo)比較容易量化A.利潤最大化不能反映企業(yè)財富的增加B.利潤最大化和股東財富最大化都未考慮風(fēng)險因素C.企業(yè)價值最大化同時考慮了風(fēng)險和貨幣的時間價值因素

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日