下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:00

03:00如何計算優(yōu)先股和留存收益的資本成本?:如何計算優(yōu)先股和留存收益的資本成本?資本成本是指資金使用者為籌集資金和使用資金所支付的代價,(一)優(yōu)先股的資本成本(2019新增):2.留存收益資本成本,3.留存收益資本成本KS=[當(dāng)年每股股利×(1+股利增長率)]當(dāng)前每股市價+股利增長率,則該優(yōu)先股的資本成本為(),【解析】該優(yōu)先股的資本成本=(100×5%)[120×(1-2%)] ×100%=4.25%

05:10

05:10如何計算普通股的資本成本?:如何計算普通股的資本成本?普通股的資本成本是企業(yè)以普通股方式籌集資金所支付的各項費用。企業(yè)發(fā)行普通股籌集資金要支付籌資費用和股利,(1)股利增長模型(假定資本市場有效,未來各期股利按照固定增長率g速度增長):普通股資本成本KS =當(dāng)年每股股利×(1+股利增長率) [當(dāng)前每股市價×(1?籌資費用率)]+股利增長率,=預(yù)計下年每股股利[當(dāng)前每股市價×(1?籌資費用率)]+股利增長率。

05:41

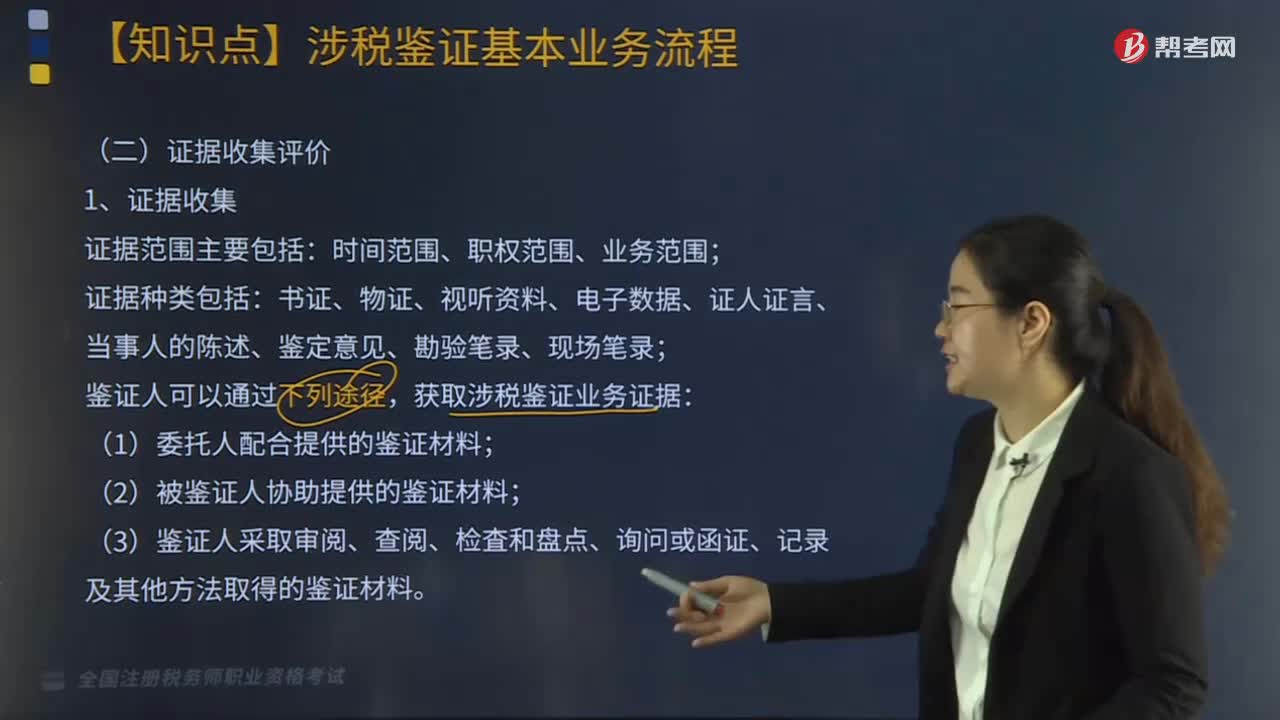

05:41涉稅鑒證基本業(yè)務(wù)流程之證據(jù)收集評價應(yīng)如何操作?:涉稅鑒證基本業(yè)務(wù)流程之證據(jù)收集評價應(yīng)如何操作?鑒證準(zhǔn)備、證據(jù)收集評價、鑒證事項評價、工作底稿、鑒證報告等。書證、物證、視聽資料、電子數(shù)據(jù)、證人證言、當(dāng)事人的陳述、鑒定意見、勘驗筆錄、現(xiàn)場筆錄,從證據(jù)的合法性、真實性角度對證據(jù)進(jìn)行評價;④無正當(dāng)事由超出舉證期限提供的證據(jù)材料;鑒證人應(yīng)當(dāng)取得支持鑒證結(jié)果所需的事實證據(jù)和法律依據(jù)。

05:00

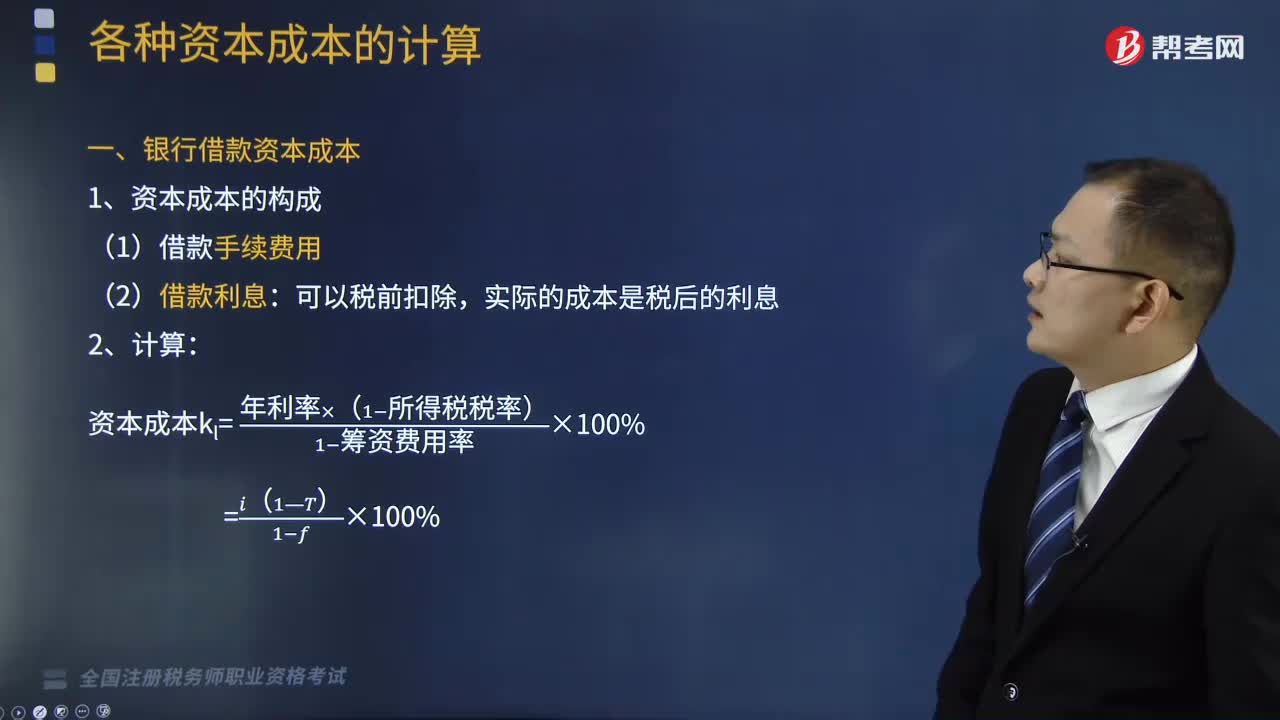

05:00如何計算銀行借款資本成本和公司債券的資本成本?:如何計算銀行借款資本成本和公司債券的資本成本?(一)銀行借款資本成本;(2)借款利息。資本成本Kl =年利率×(1?所得稅稅率)(1?籌資費用率)×100%,(二)公司債券的資本成本:(2)債券利息。實際的成本是稅后的利息,借款費用率為0.2%,該項借款的資本成本是多少?資本成本K=年利率×(1?所得稅稅率)(1?籌資費用率)×100%溢價發(fā)行面值為6000萬元、期限為5年、利率為8%的公司債券

08:30

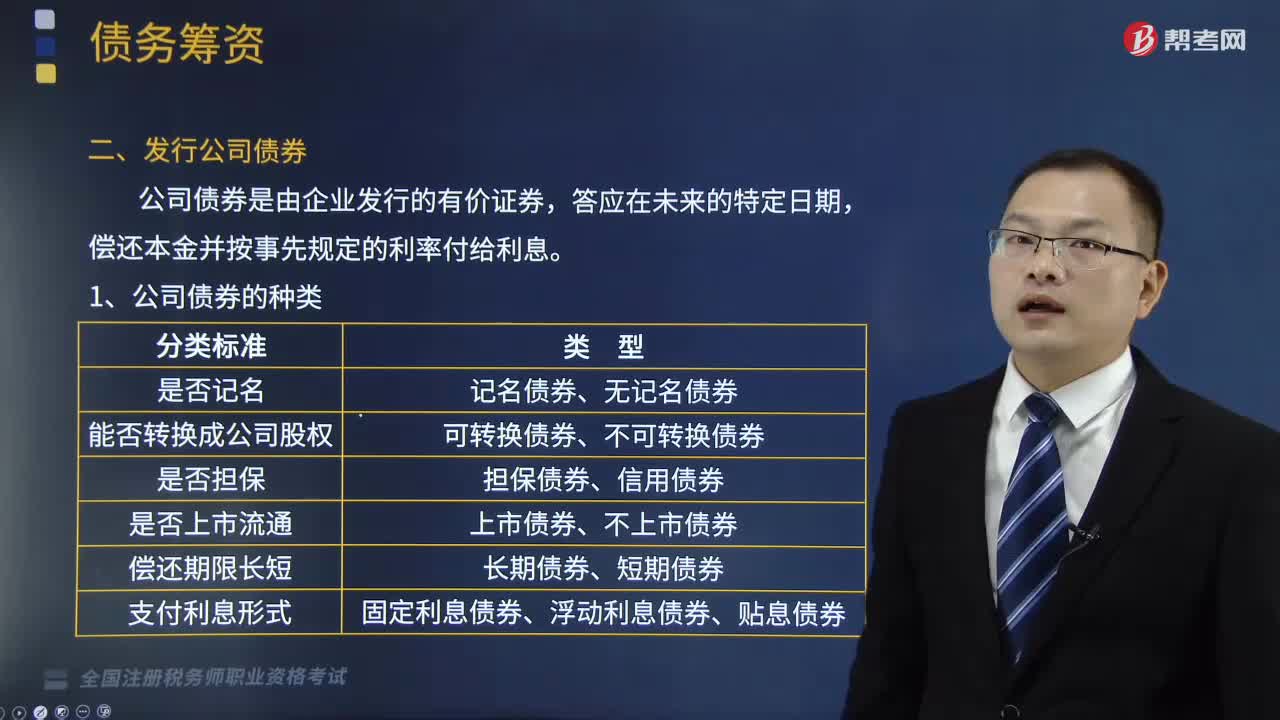

08:30公司債券的種類有哪些?以及如何確定公司債券發(fā)行價格?:以及如何確定公司債券發(fā)行價格?公司債券是由企業(yè)發(fā)行的有價證券,可分為記名債券和無記名債券,可分為可轉(zhuǎn)換債券和不可轉(zhuǎn)換債券,可分為上市債券和非上市債券,可分為固定利息債券、浮動利息債券和貼息債券,可分為抵押債券、擔(dān)保債券和信用債券:(二)公司債券的發(fā)行價格;(2)債券利率:(4)債券期限;債券的發(fā)行價格與面值的差額越大。債券的發(fā)行價格與面值的差額越小。該債券的面值為1000元。

02:58

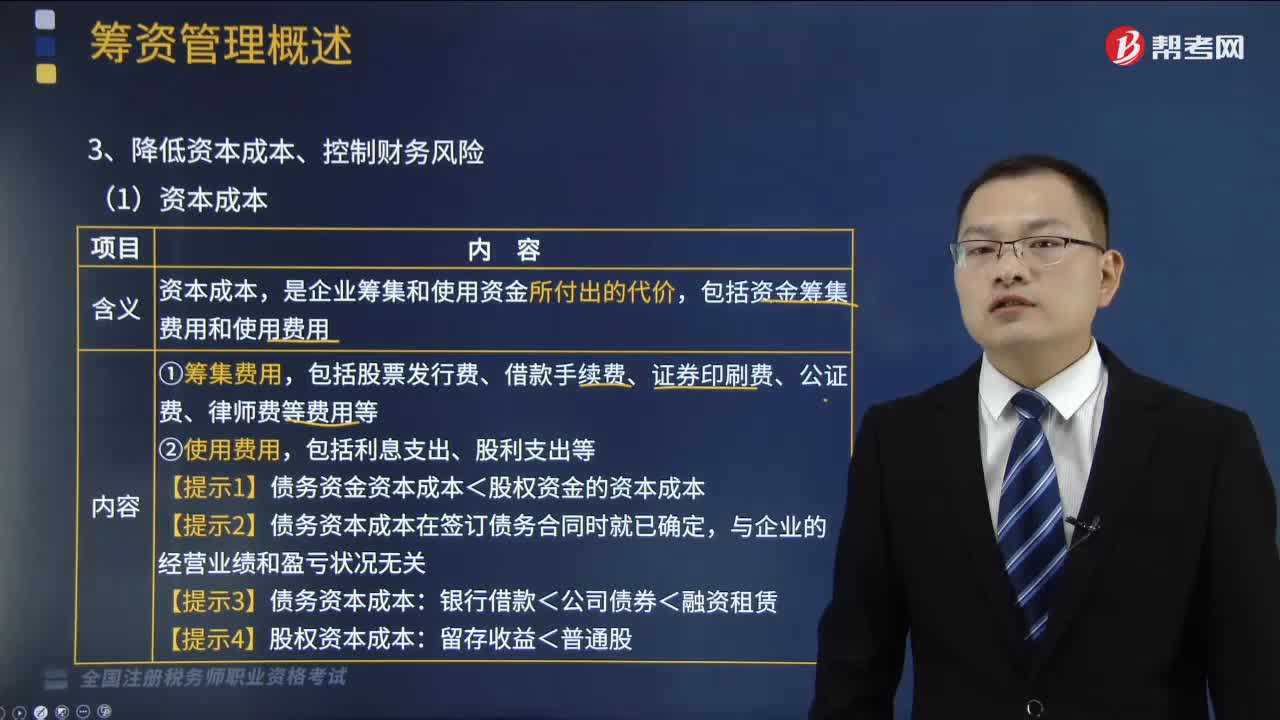

02:58如何降低資本成本、控制財務(wù)風(fēng)險?:如何降低資本成本、控制財務(wù)風(fēng)險?以有效應(yīng)對企業(yè)風(fēng)險,降低企業(yè)成本,資本成本,是企業(yè)籌集和使用資金所付出的代價。包括資金籌集費用和使用費用:包括股票發(fā)行費、借款手續(xù)費、證券印刷費、公證費、律師費等費用等,【提示1】債務(wù)資金資本成本<股權(quán)資金的資本成本,【提示2】債務(wù)資本成本在簽訂債務(wù)合同時就已確定。【提示3】債務(wù)資本成本。【提示4】股權(quán)資本成本。財務(wù)風(fēng)險。

05:51

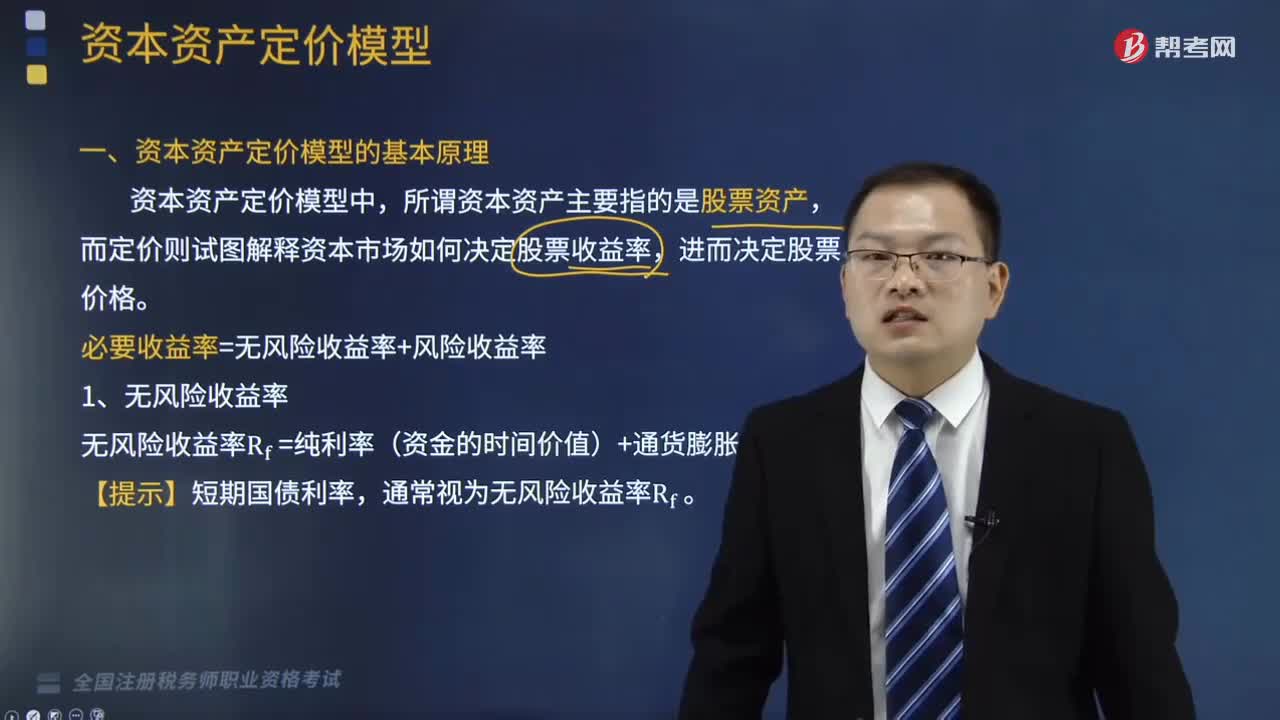

05:51資本資產(chǎn)定價模型的基本原理是什么?:無風(fēng)險收益率Rf=純利率(資金的時間價值)+通貨膨脹補償。β=該資產(chǎn)的系統(tǒng)風(fēng)險市場組合系統(tǒng)風(fēng)險“=該資產(chǎn)的系統(tǒng)風(fēng)險收益率市場組合的系統(tǒng)風(fēng)險收益率”該資產(chǎn)的系統(tǒng)風(fēng)險收益率=β×市場組合的系統(tǒng)風(fēng)險收益率,必要收益率=無風(fēng)險收益率+風(fēng)險收益率,市場組合的風(fēng)險收益率,=市場組合的必要收益率—無風(fēng)險收益率。風(fēng)險收益率=β×(Rm—Rf);R表示某資產(chǎn)的必要收益率“Rf表示無風(fēng)險收益率。

06:30

06:30如何確定企業(yè)所得稅的所得來源地?:如何確定企業(yè)所得稅的所得來源地?企業(yè)所得稅是對我國境內(nèi)的企業(yè)和其他取得收入的組織的生產(chǎn)經(jīng)營所得和其他所得征收的所得稅。企業(yè)所得稅所得來源地的確定具體內(nèi)容如下:(2)動產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動產(chǎn)的企業(yè)或者機構(gòu)、場所所在地確定;(3)權(quán)益專性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定。按照分配所得的企業(yè)所在地確定屬。按照負(fù)擔(dān)、支付所得的企業(yè)或者機構(gòu)、場所所在地確定,企業(yè)轉(zhuǎn)讓動產(chǎn)的所得來源地()。

01:39

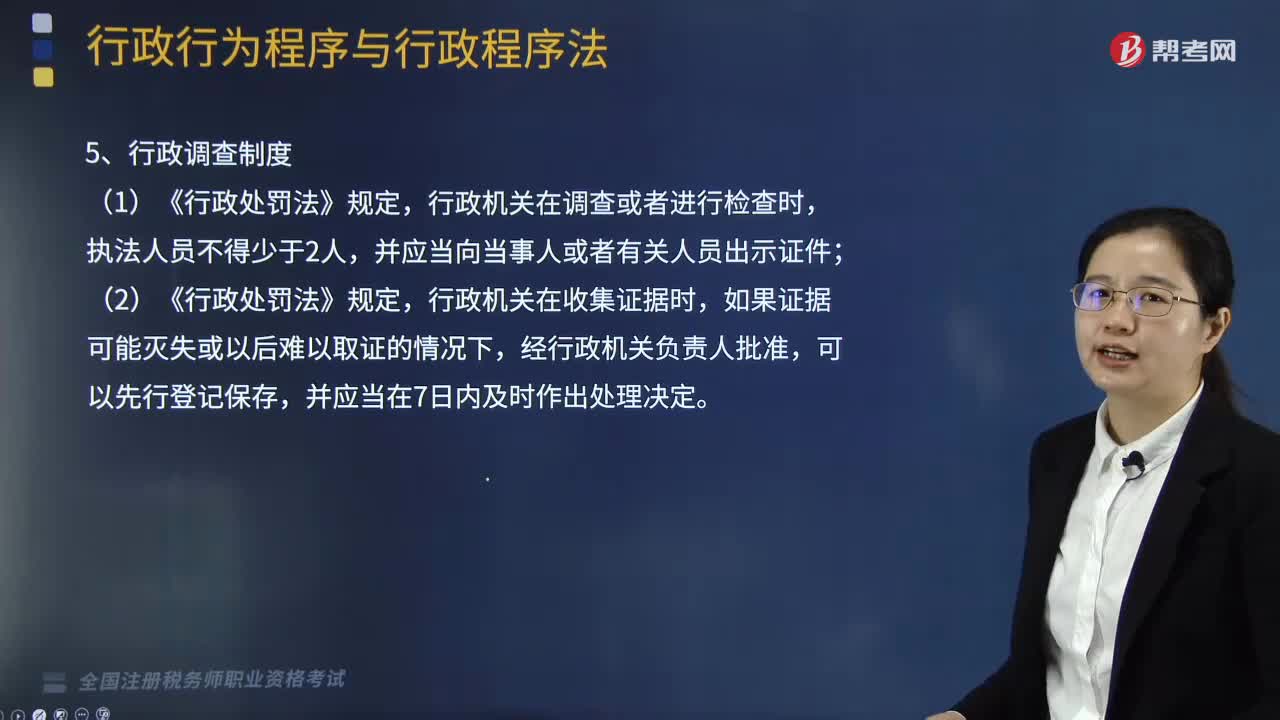

01:39行政程序法基本制度應(yīng)該如何理解?:行政程序法基本制度應(yīng)該如何理解?《行政許可法》、《行政處罰法》、《行政復(fù)議法實施條例》、《稅務(wù)行政復(fù)議規(guī)則》等均規(guī)定了聽證制度;(2)《行政強制法》中的催告制度主要體現(xiàn)在,行政機關(guān)自行強制執(zhí)行的催告、代履行的催告、申請人民法院強制執(zhí)行的催告三個方面,行政機關(guān)作出的具體行政行為對公民、法人或者其他組織的權(quán)利、義務(wù)可能產(chǎn)生不利影響的,甲稅務(wù)局依照《行政復(fù)議法實施條例》及《稅務(wù)行政復(fù)議規(guī)則》的要求。

01:04

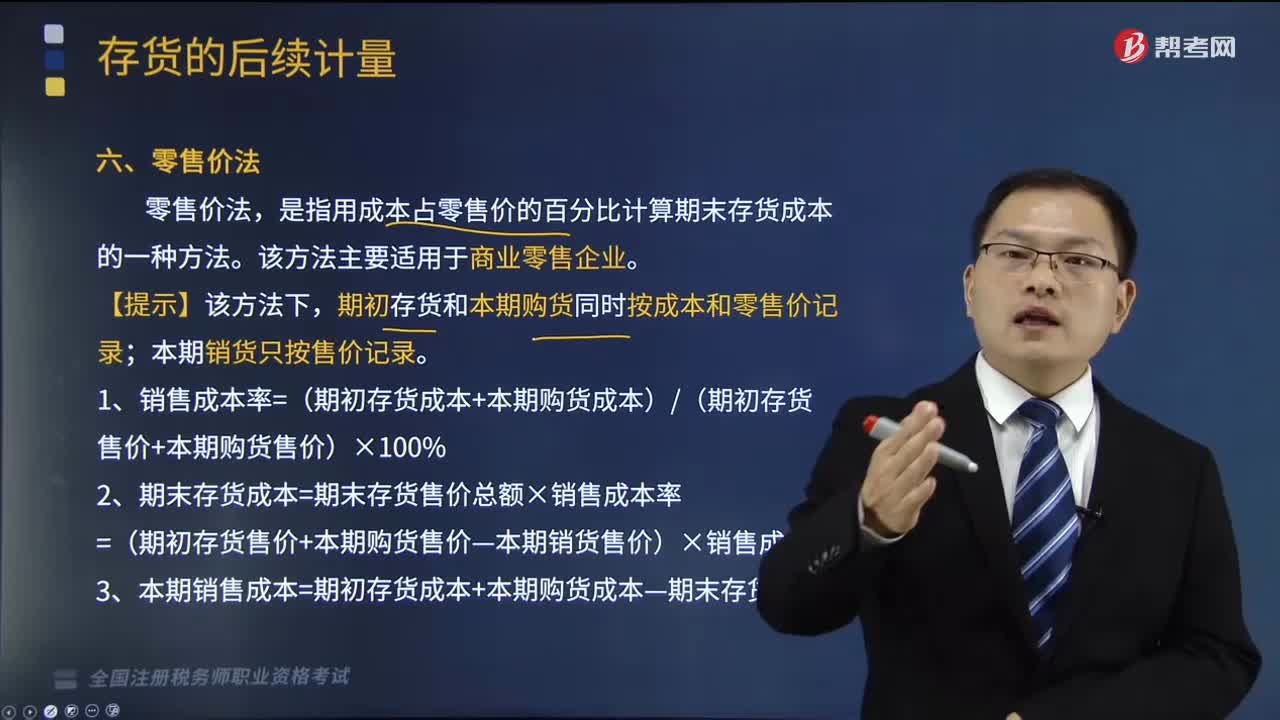

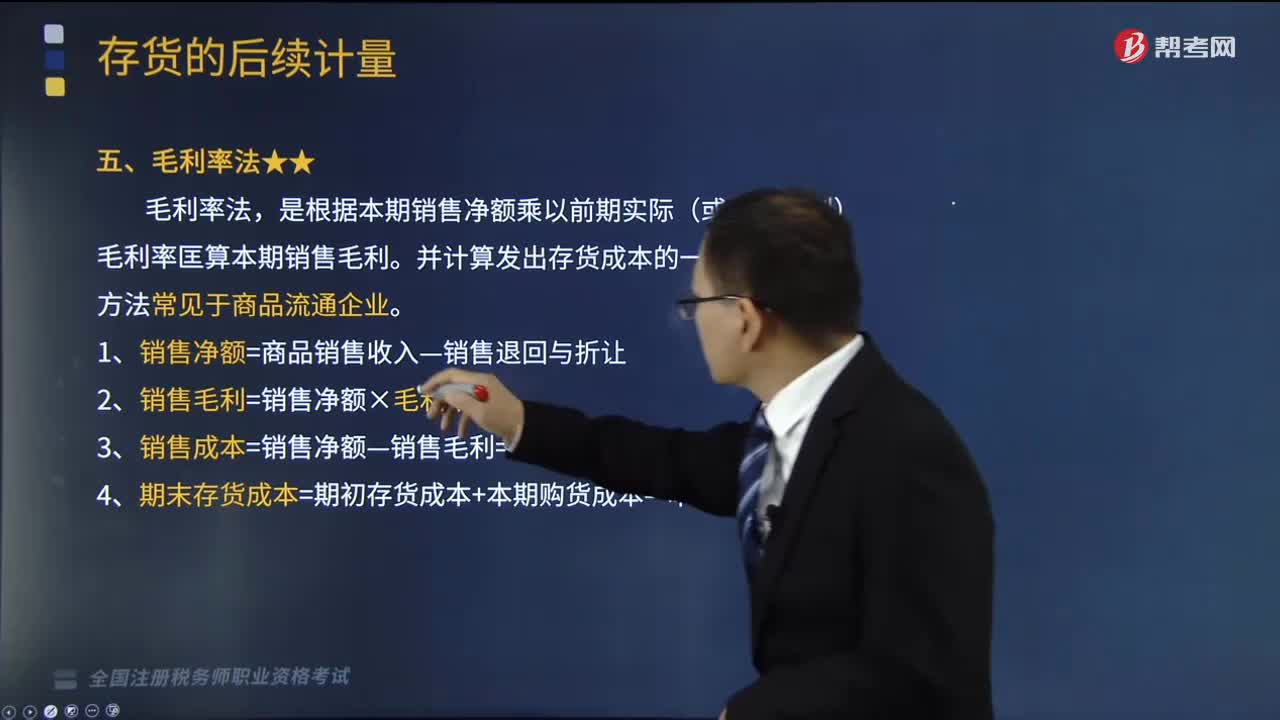

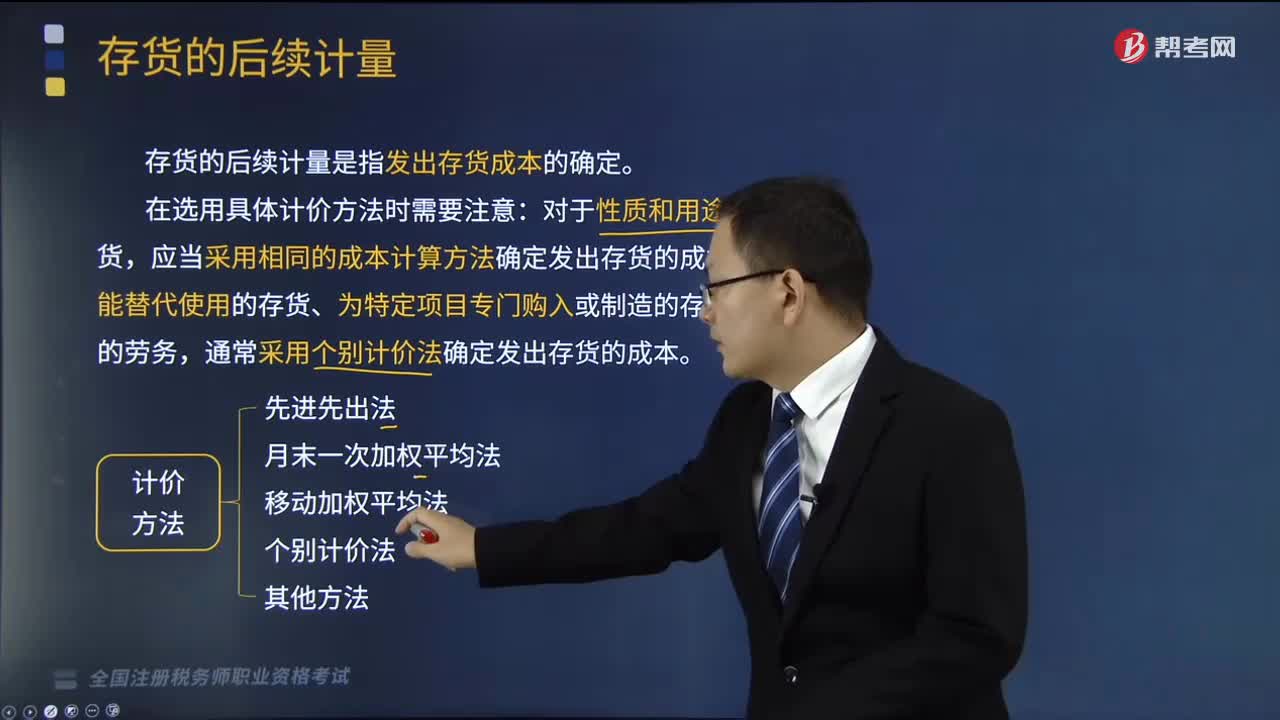

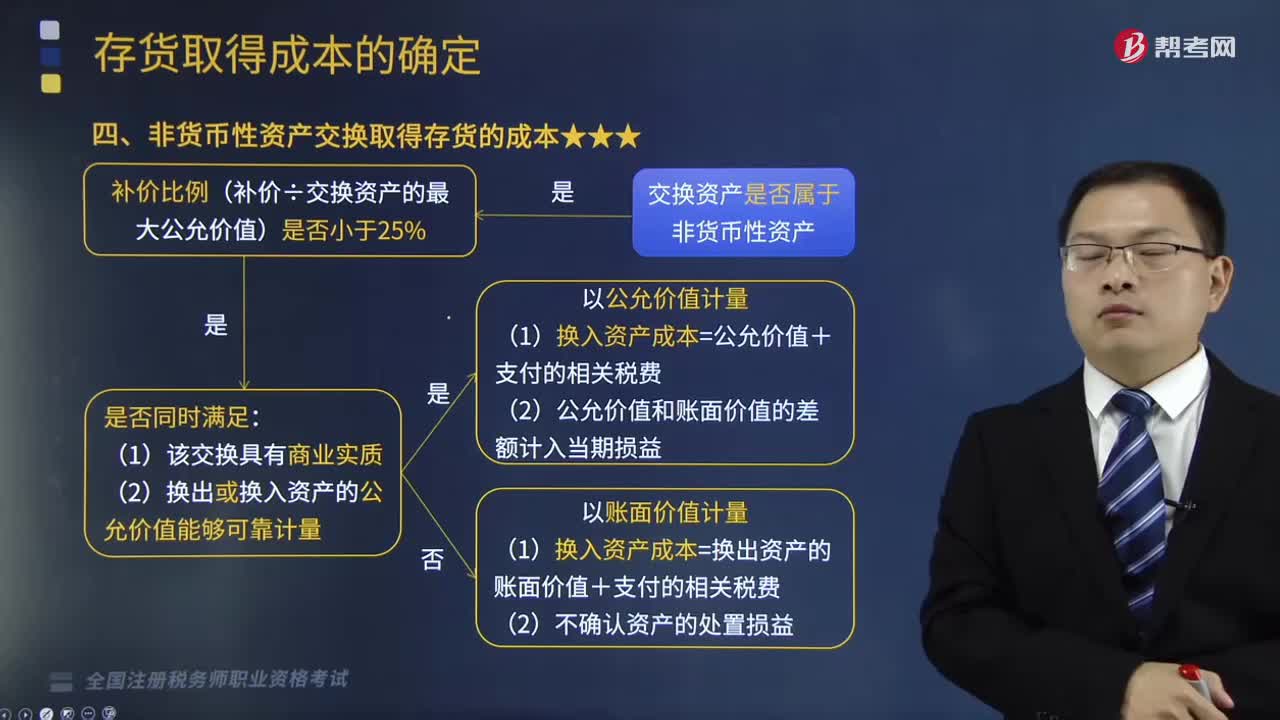

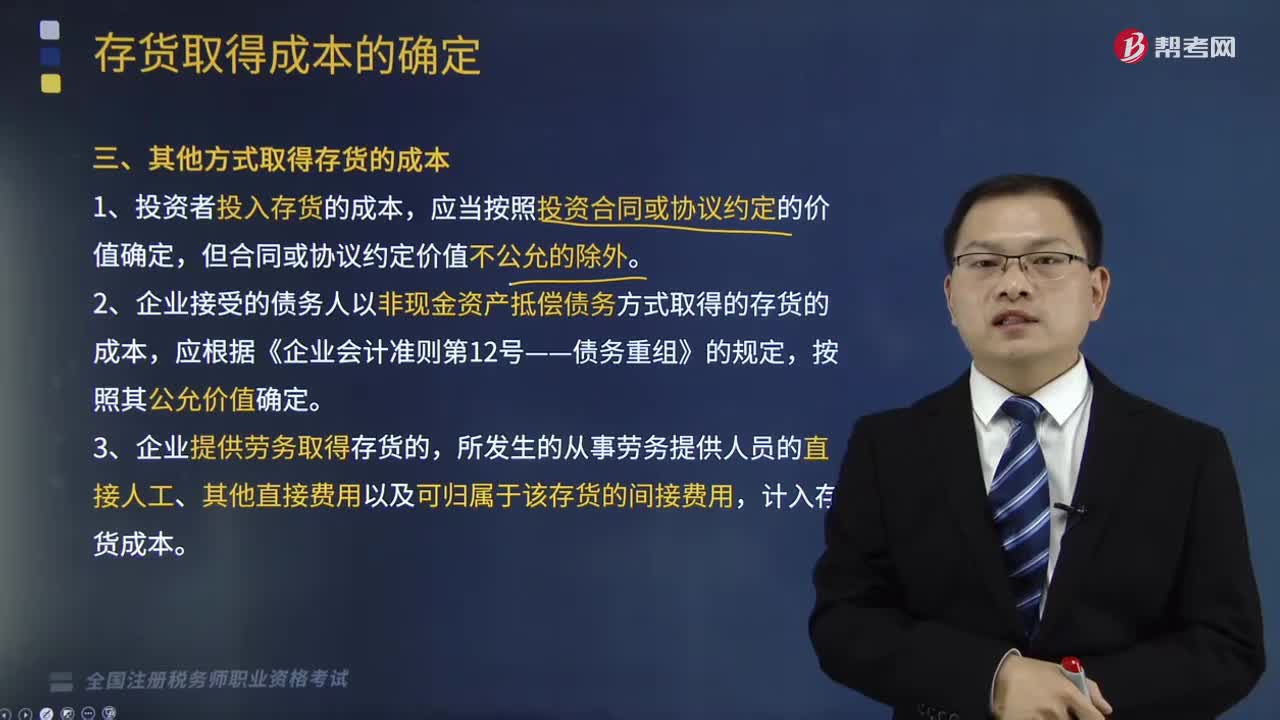

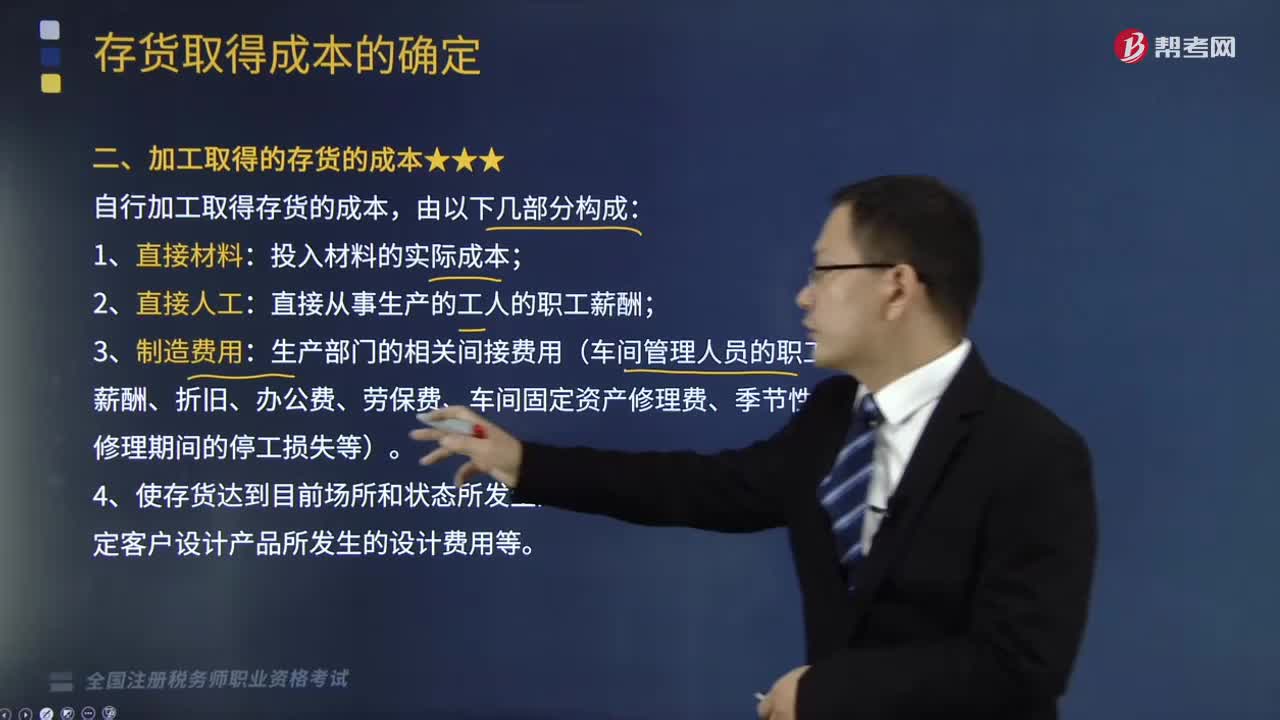

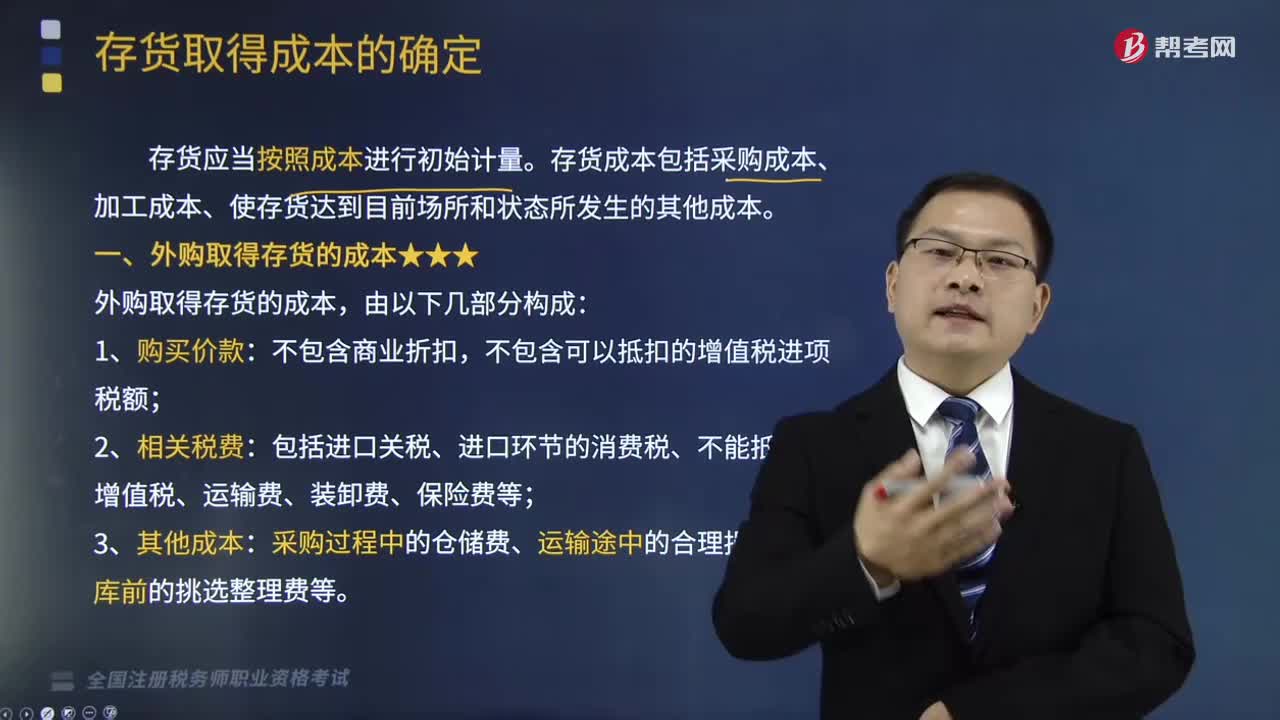

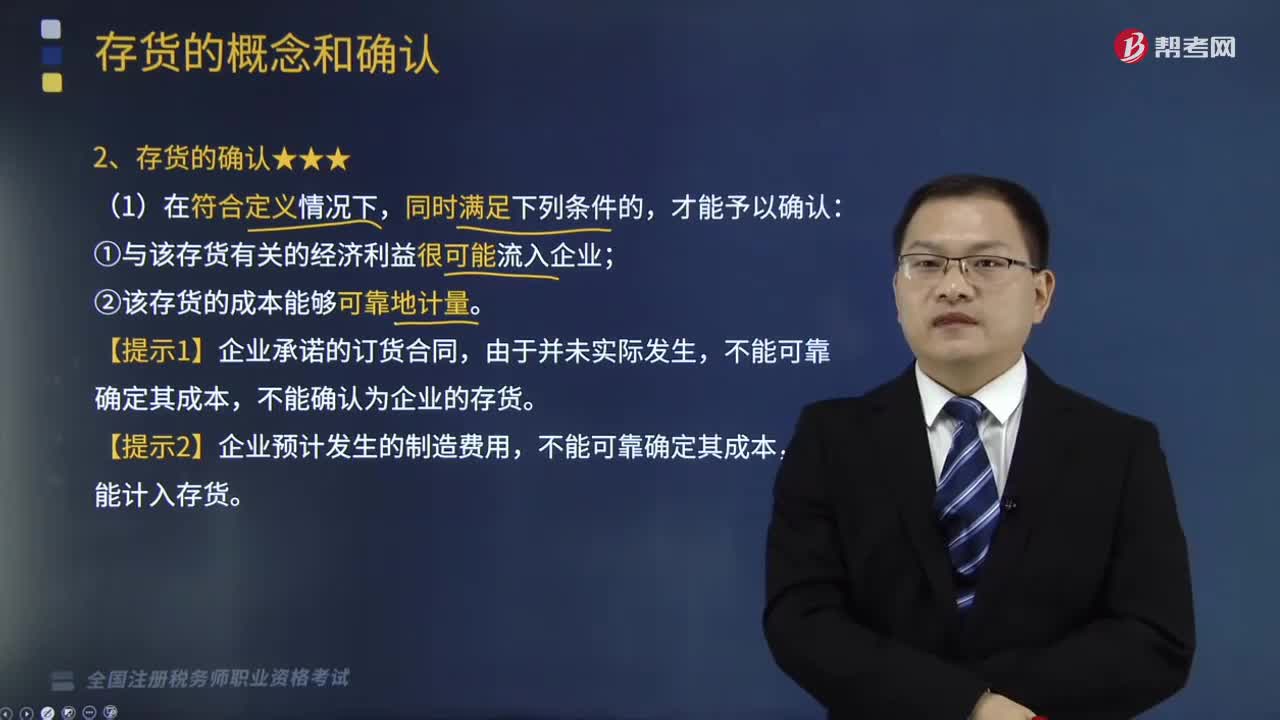

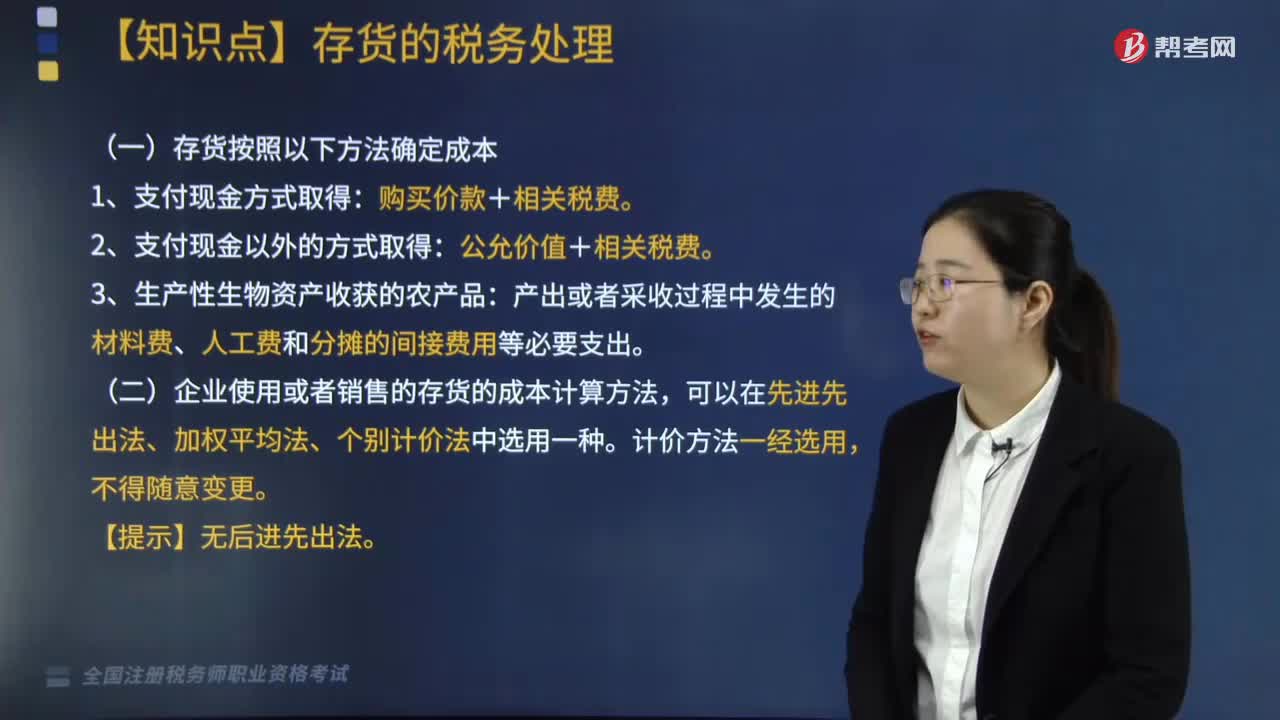

01:041分鐘了解存貨的稅務(wù)處理方法是什么?:存貨通過支付現(xiàn)金方式取得的存貨,再使用或者銷售的存貨的成本計算,存貨按照以下方法確定成本,1. 通過支付現(xiàn)金方式取得的存貨。2. 通過支付現(xiàn)金以外的方式取得的存貨。以該存貨的公允價值和支付的相關(guān)稅費為成本(公允價值+相關(guān)稅費),以產(chǎn)出或者采收過程中發(fā)生的材料費、人工費和分?jǐn)偟拈g接費用等必要支出為成本,企業(yè)使用或者銷售的存貨的成本計算方法。

06:42

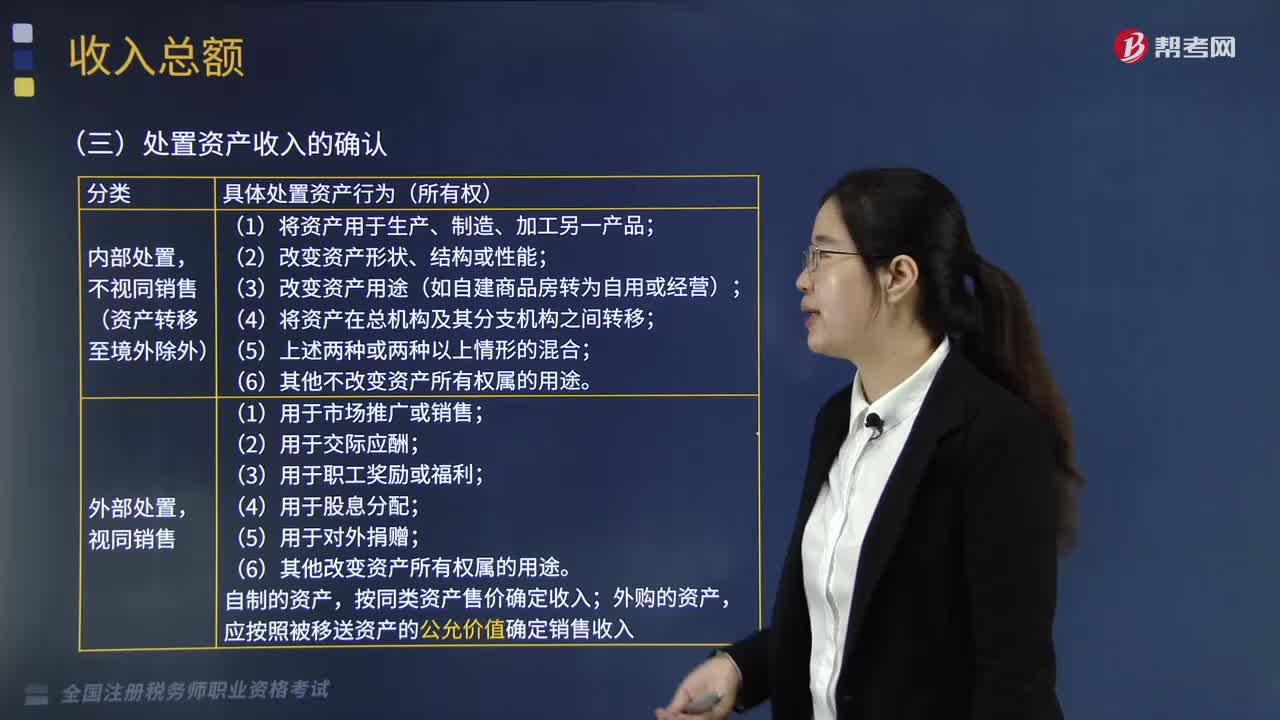

06:42企業(yè)如何確認(rèn)處置資產(chǎn)的收入?:資產(chǎn)處置損益反映企業(yè)出售劃分為持有待售的非流動資產(chǎn)或處置組時確認(rèn)的處置利得或損失,以及處置未劃分為持有待售的固定資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)及無形資產(chǎn)而產(chǎn)生的處置利得或損失,不視同銷售(資產(chǎn)轉(zhuǎn)移至境外除外);(3)改變資產(chǎn)用途(如自建商品房轉(zhuǎn)為自用或經(jīng)營);(6)其他改變資產(chǎn)所有權(quán)屬的用途;按同類資產(chǎn)售價確定收入。應(yīng)按照被移送資產(chǎn)的公允價值確定銷售收入。

12:23

12:23企業(yè)的一般收入是如何確認(rèn)的?:企業(yè)轉(zhuǎn)讓固定資產(chǎn)、生物資產(chǎn)、無形資產(chǎn)、股權(quán)、債權(quán)等財產(chǎn)取得的收入,企業(yè)轉(zhuǎn)讓股權(quán)收入,轉(zhuǎn)讓股權(quán)收入扣除為取得該股權(quán)所發(fā)生的成本后。甲企業(yè)應(yīng)確認(rèn)的股權(quán)轉(zhuǎn)讓所得為( )萬元。【解析】股權(quán)轉(zhuǎn)讓收入扣除為取得該股權(quán)所發(fā)生的成本后,企業(yè)計算股權(quán)轉(zhuǎn)讓所得時。不得扣除被投資企業(yè)未分配利潤等股東留存收益中按該項股權(quán)所可能分配的金額,A. A居民企業(yè)應(yīng)確認(rèn)股息收入225萬元B. A居民企業(yè)應(yīng)確認(rèn)紅利收入225萬元

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日