下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:09

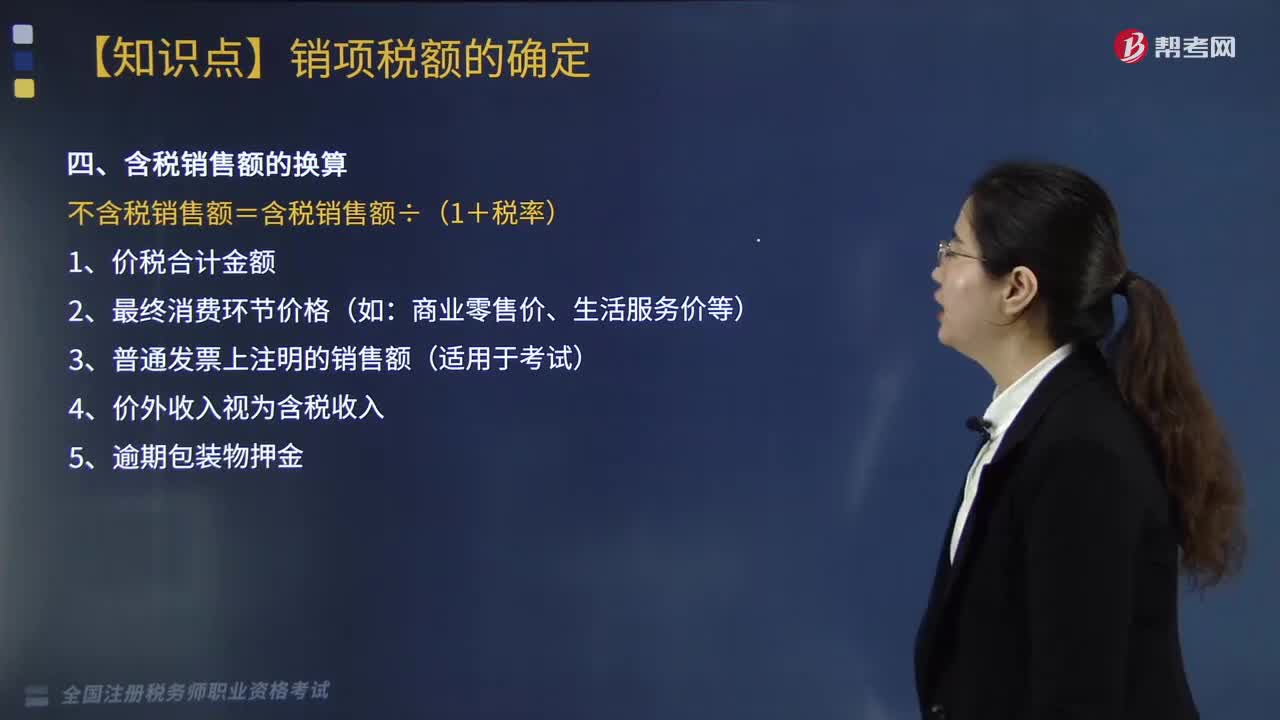

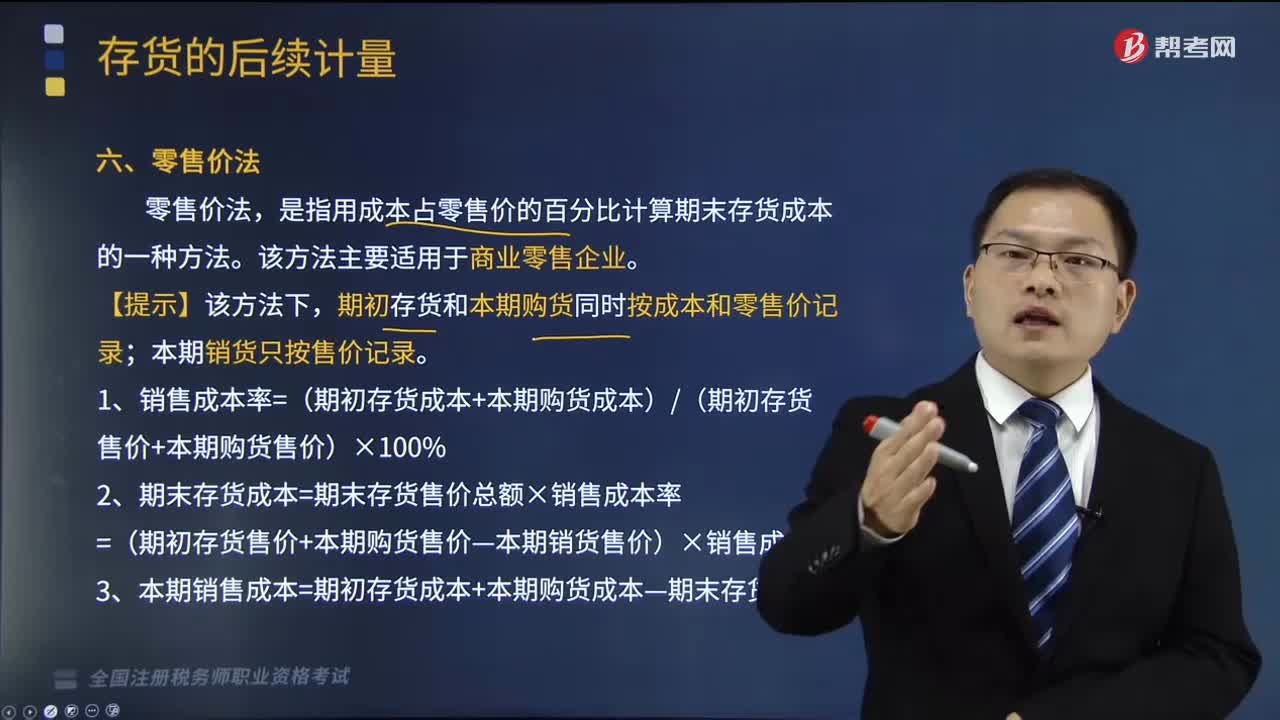

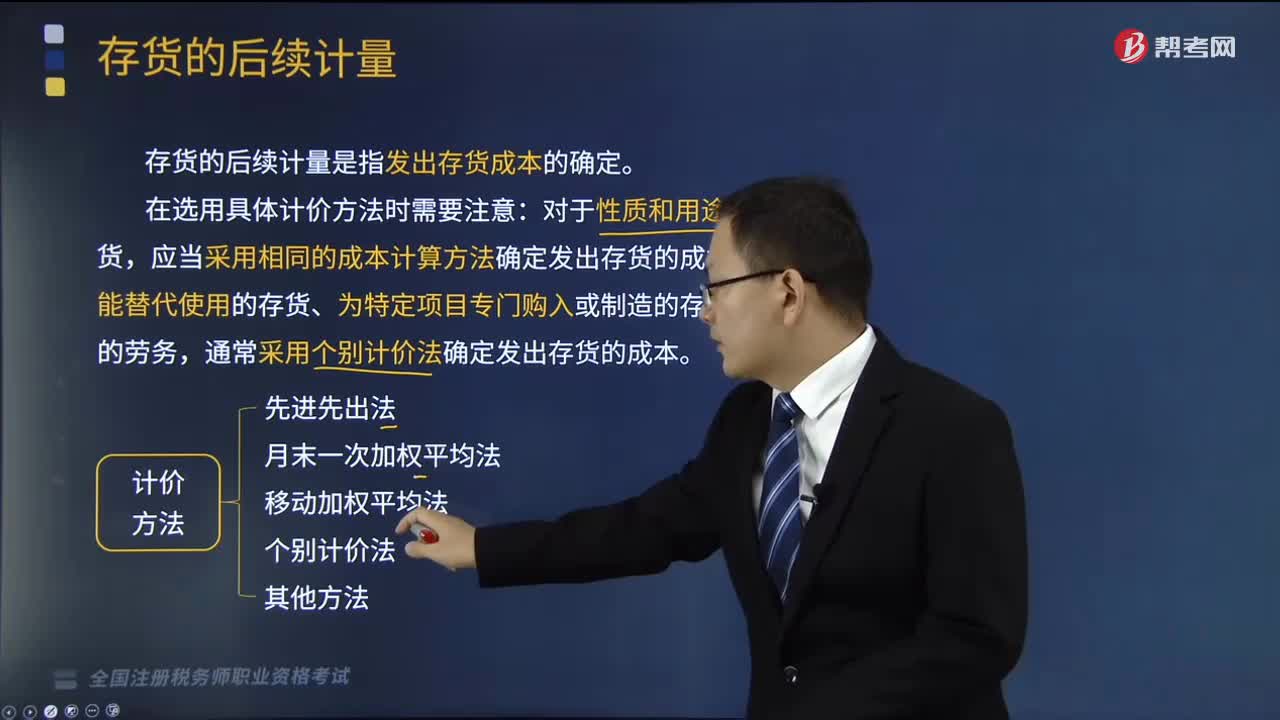

02:09零售價法如何確定存貨成本?:零售價法如何確定存貨成本?存貨的后續(xù)計量是指發(fā)出存貨成本的確定。應(yīng)當(dāng)采用相同的成本計算方法確定發(fā)出存貨的成本;通常采用個別計價法確定發(fā)出存貨的成本。是指用成本占零售價的百分比計算期末存貨成本的一種方法。期初存貨和本期購貨同時按成本和零售價記錄;1、銷售成本率=(期初存貨成本+本期購貨成本)(期初存貨售價+本期購貨售價)×100%2、期末存貨成本=期末存貨售價總額×銷售成本率

02:33

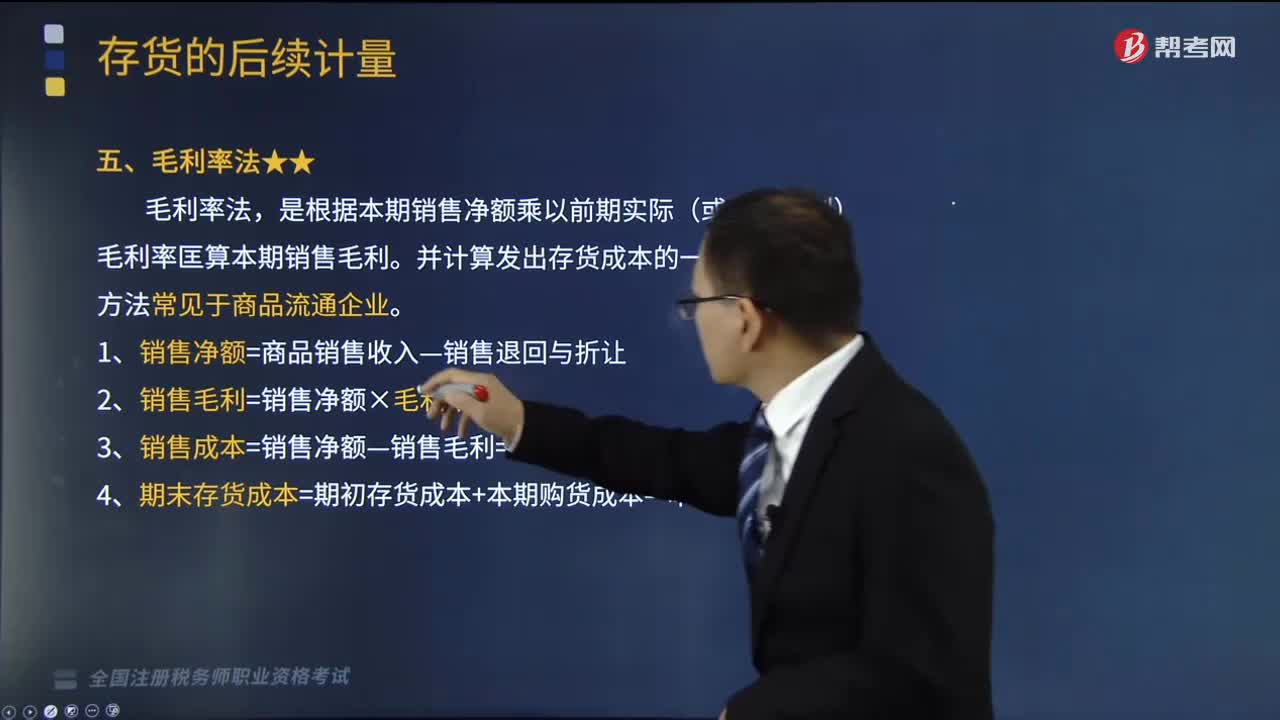

02:33毛利率法如何計算存貨?:毛利率法如何計算存貨?是根據(jù)本期銷售凈額乘以前期實際(或本月計劃)毛利率匡算本期銷售毛利。1、銷售凈額=商品銷售收入—銷售退回與折讓,2、銷售毛利=銷售凈額×毛利率,3、銷售成本=銷售凈額—銷售毛利=銷售凈額×(1—毛利率)。4、期末存貨成本=期初存貨成本+本期購貨成本—本期銷售成本,【2014年稅務(wù)師職業(yè)資格考試真題】【2014年·單選題】甲公司采用毛利率法計算本期銷售成本和期末存貨成本。

04:12

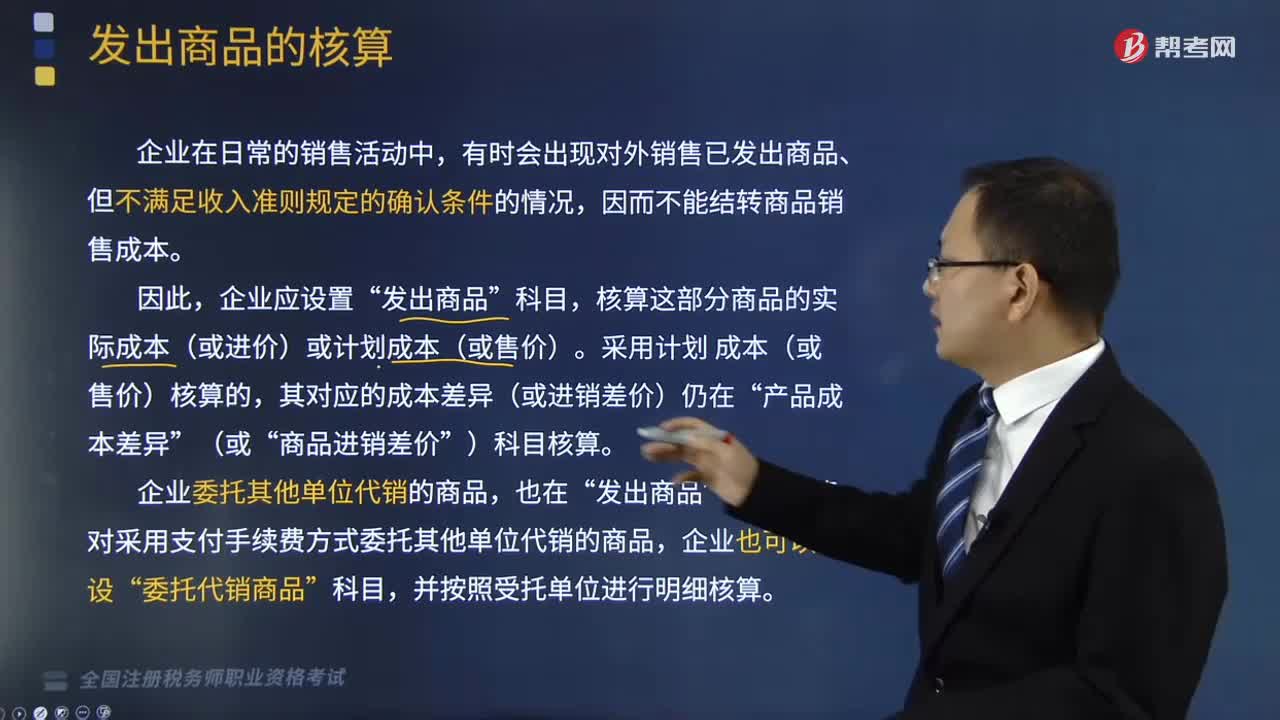

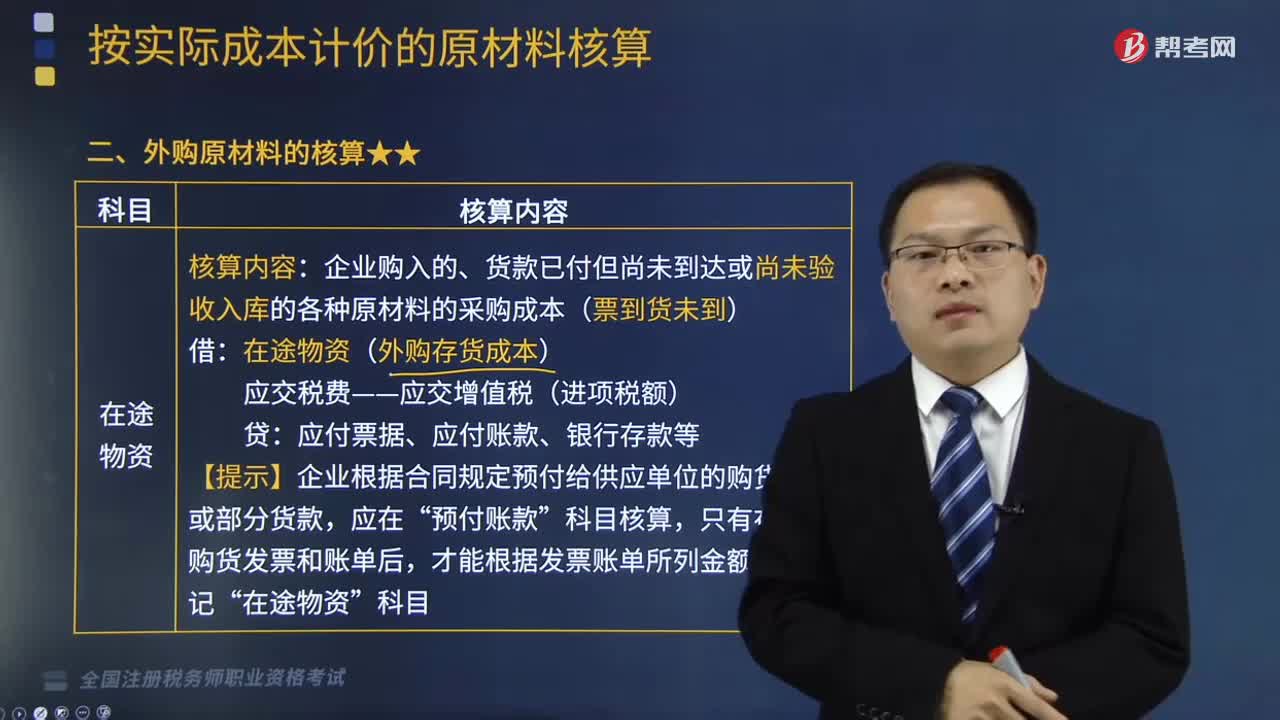

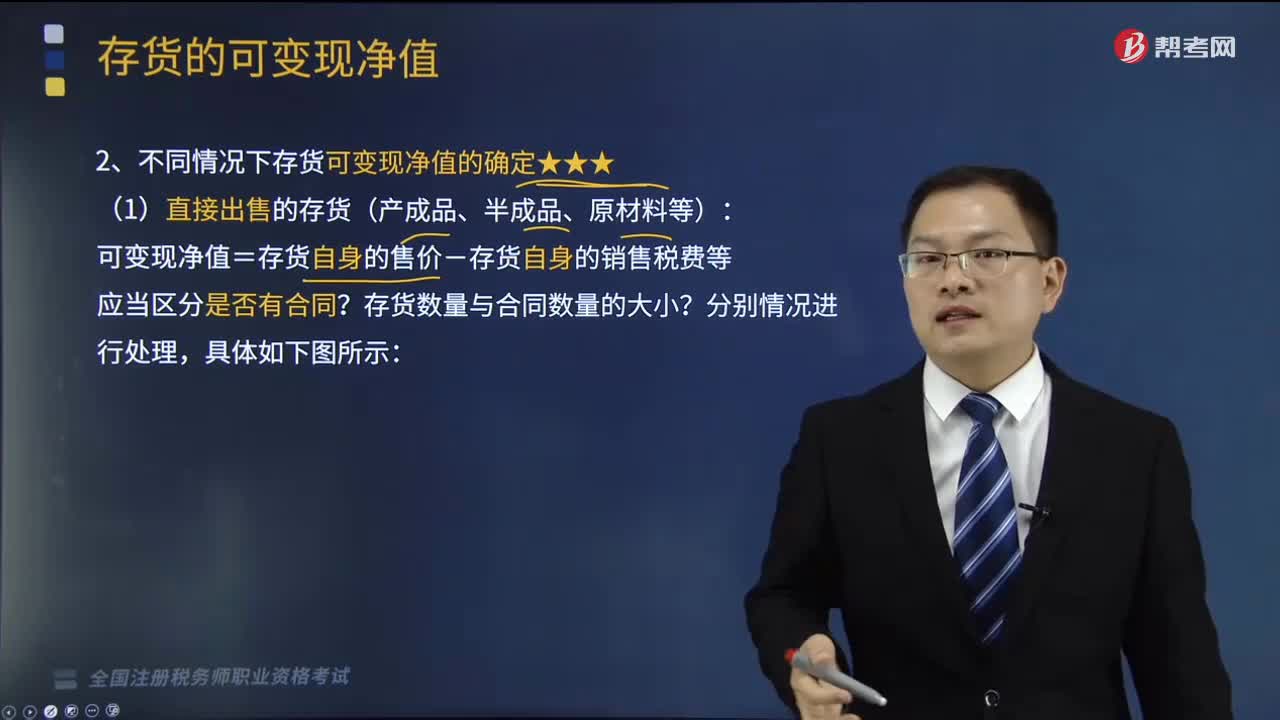

04:12存貨用先進(jìn)先出法如何計價?:存貨用先進(jìn)先出法如何計價?存貨的后續(xù)計量是指發(fā)出存貨成本的確定。應(yīng)當(dāng)采用相同的成本計算方法確定發(fā)出存貨的成本;對于不能替代使用的存貨、為特定項目專門購入或制造的存貨以及提供的勞務(wù),通常采用個別計價法確定發(fā)出存貨的成本。并根據(jù)這種假定的成本流轉(zhuǎn)次序確定發(fā)出存貨成本的一種方法,期末存貨成本接近于市價,而發(fā)出存貨成本偏低,會高估企業(yè)當(dāng)期利潤和庫存存貨價值,會低估企業(yè)庫存存貨價值和當(dāng)期利潤。

03:00

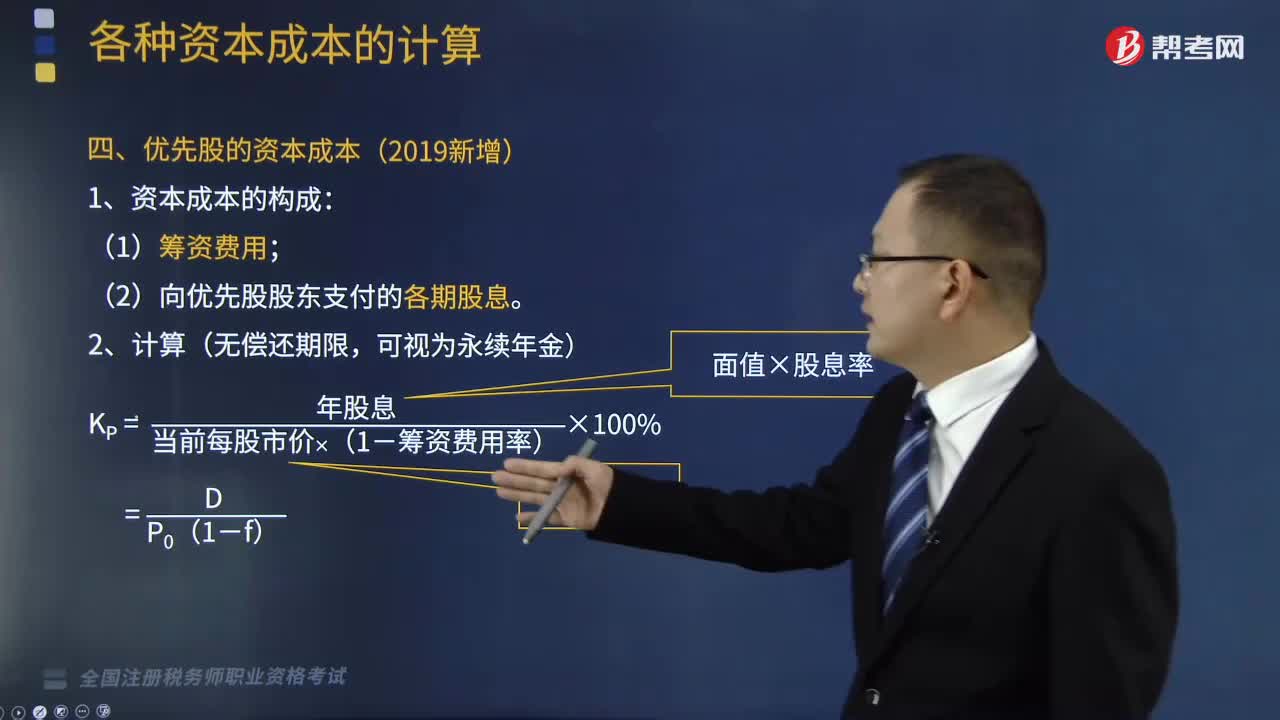

03:00如何計算優(yōu)先股和留存收益的資本成本?:如何計算優(yōu)先股和留存收益的資本成本?資本成本是指資金使用者為籌集資金和使用資金所支付的代價,(一)優(yōu)先股的資本成本(2019新增):2.留存收益資本成本,3.留存收益資本成本KS=[當(dāng)年每股股利×(1+股利增長率)]當(dāng)前每股市價+股利增長率,則該優(yōu)先股的資本成本為(),【解析】該優(yōu)先股的資本成本=(100×5%)[120×(1-2%)] ×100%=4.25%

01:51

01:51非居民企業(yè)如何計算應(yīng)納稅額?:非居民企業(yè)如何計算應(yīng)納稅額?應(yīng)當(dāng)就其來源于中國境內(nèi)的所得繳納企業(yè)所得稅。1. 股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費所得,以收入全額減除財產(chǎn)凈值后的余額為應(yīng)納稅所得額;參照前兩項規(guī)定的方法計算應(yīng)納稅所得額。【2013年稅務(wù)師考試真題】對于在中國境內(nèi)未設(shè)立機(jī)構(gòu)、場所的,或者雖設(shè)立機(jī)構(gòu)、場所但取得的所得與其所設(shè)機(jī)構(gòu)、場所沒有實際聯(lián)系的非居民企業(yè)的所得,計算應(yīng)納稅所得額的方法有( )。

03:59

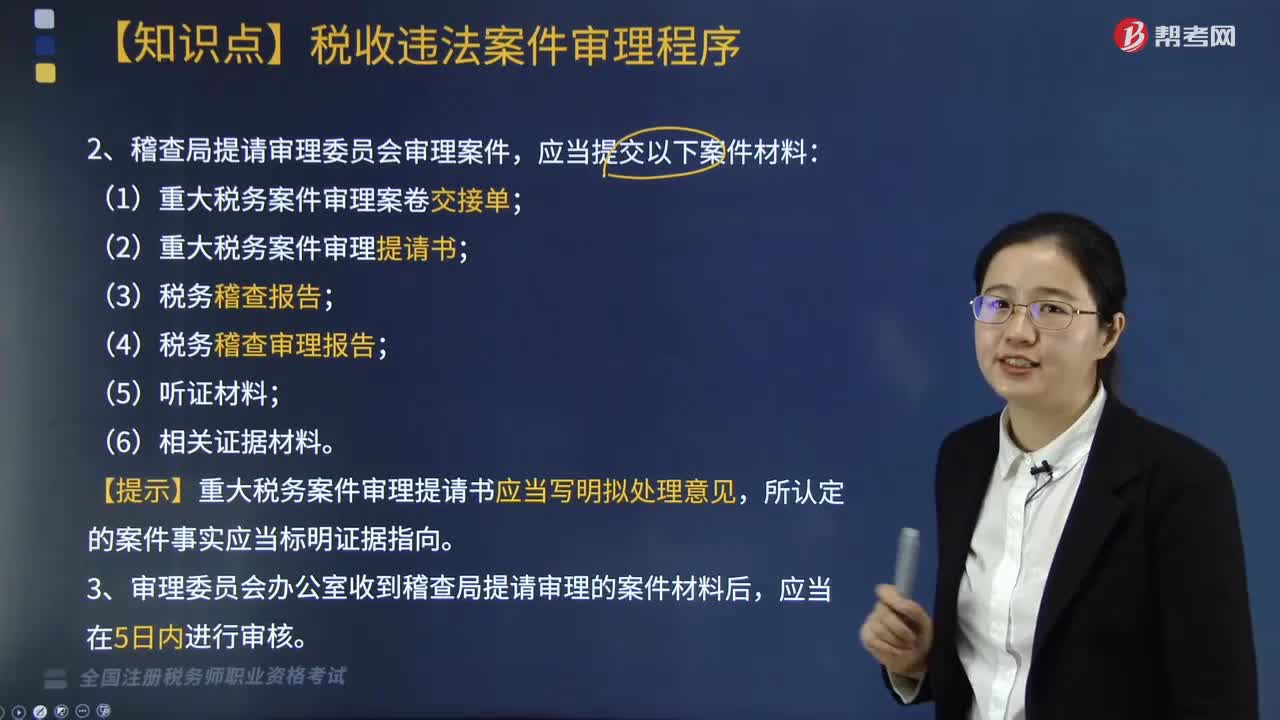

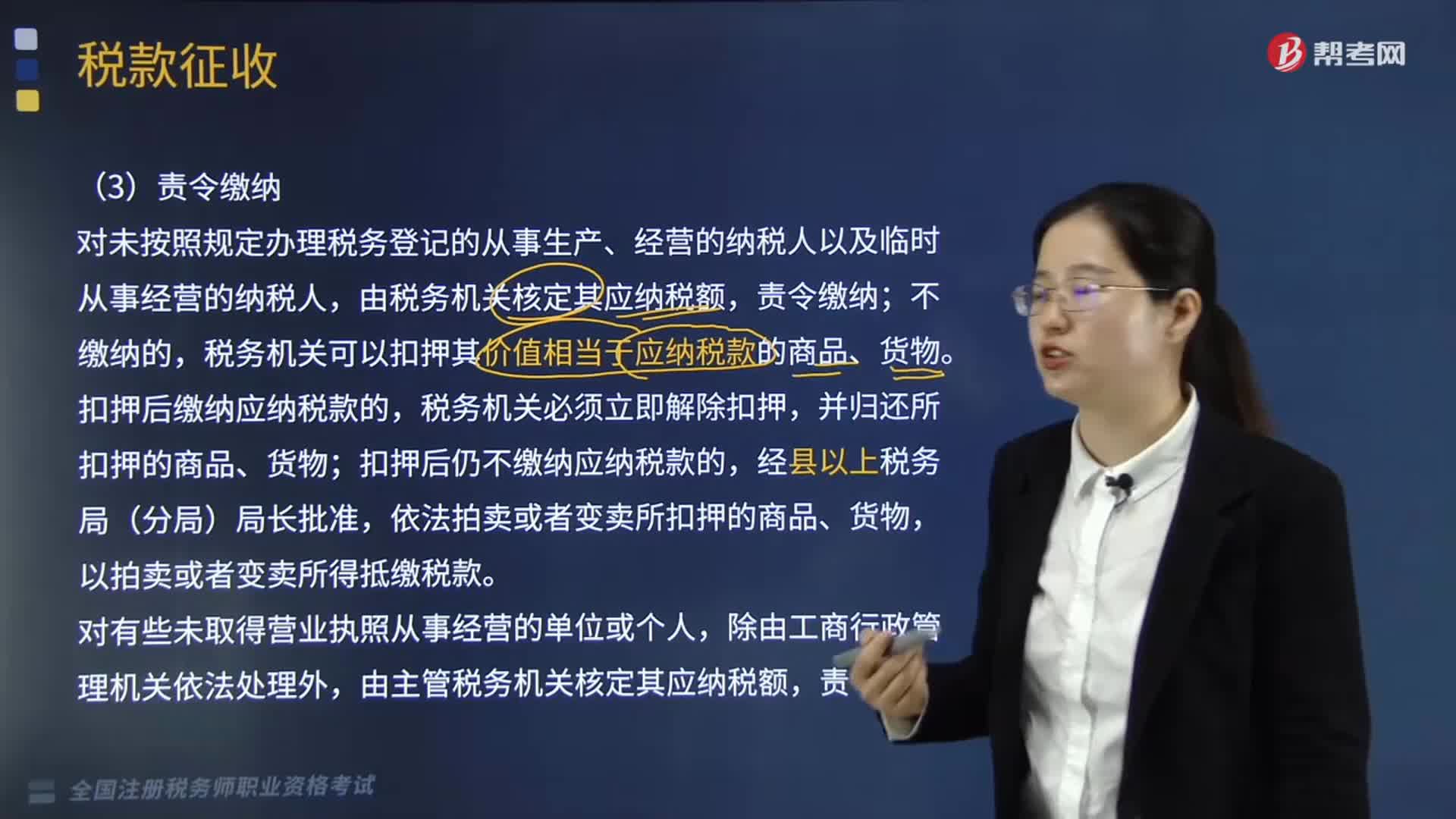

03:59稅款征收措施中的責(zé)令繳納和責(zé)令提供納稅擔(dān)保分別是什么?:稅款征收措施中的責(zé)令繳納和責(zé)令提供納稅擔(dān)保分別是什么?由主管稅務(wù)機(jī)關(guān)調(diào)整應(yīng)納稅額、關(guān)聯(lián)企業(yè)納稅調(diào)整、責(zé)令繳納、責(zé)令提供納稅擔(dān)保、稅收保全措施、強(qiáng)制執(zhí)行措施和阻止出境。本文具體來分析一下責(zé)令繳納、責(zé)令提供納稅擔(dān)保這兩種措施。由稅務(wù)機(jī)關(guān)核定其應(yīng)納稅額;稅務(wù)機(jī)關(guān)可以扣押其價值相當(dāng)于應(yīng)納稅款的商品、貨物,扣押后仍不繳納應(yīng)納稅款的,由主管稅務(wù)機(jī)關(guān)核定其應(yīng)納稅額。

03:39

03:39如何對稅務(wù)登記進(jìn)行管理?:稅務(wù)登記是指稅務(wù)機(jī)關(guān)根據(jù)稅法規(guī)定,對納稅人的生產(chǎn)經(jīng)營活動進(jìn)行登記管理的一項基本制度。(1)稅務(wù)機(jī)關(guān)對稅務(wù)登記證件實行定期驗證和換證制度。(2)納稅人應(yīng)當(dāng)將稅務(wù)登記證件正本在其生產(chǎn)、經(jīng)營場所或者辦公場所公開懸掛,(3)納稅人遺失稅務(wù)登記證件的。改向機(jī)構(gòu)所在地的稅務(wù)機(jī)關(guān)填報《跨區(qū)域涉稅事項報告表》。是否實施跨區(qū)域涉稅事項報驗管理由各省(自治區(qū)、直轄市和計劃單列市)稅務(wù)機(jī)關(guān)自行確定。

04:27

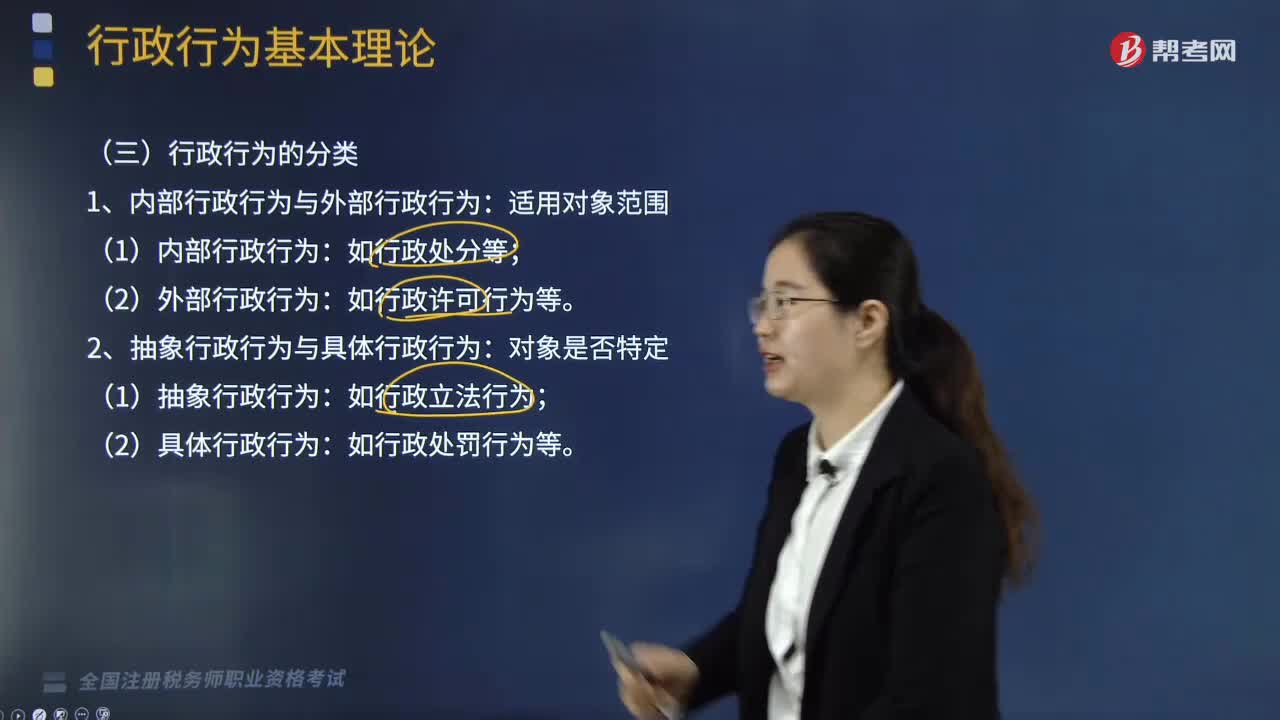

04:27行政行為應(yīng)該如何分類?:2、抽象行政行為與具體行政行為:3、羈束行政行為與裁量行政行為:(1)羈束行政行為:4、依職權(quán)的行政行為與依申請的行政行為:7、作為行政行為與不作為行政行為:8、授益行政行為與損益行政行為:【提示】行政立法行為、內(nèi)部行政行為(如行政處分)、行政終局裁決行為、國家行為屬于行政訴訟排除范圍。( )屬于授益行政行為。【解析】授益行政行為是指行政主體為行政相對人設(shè)定權(quán)益或免除義務(wù)的行為

07:36

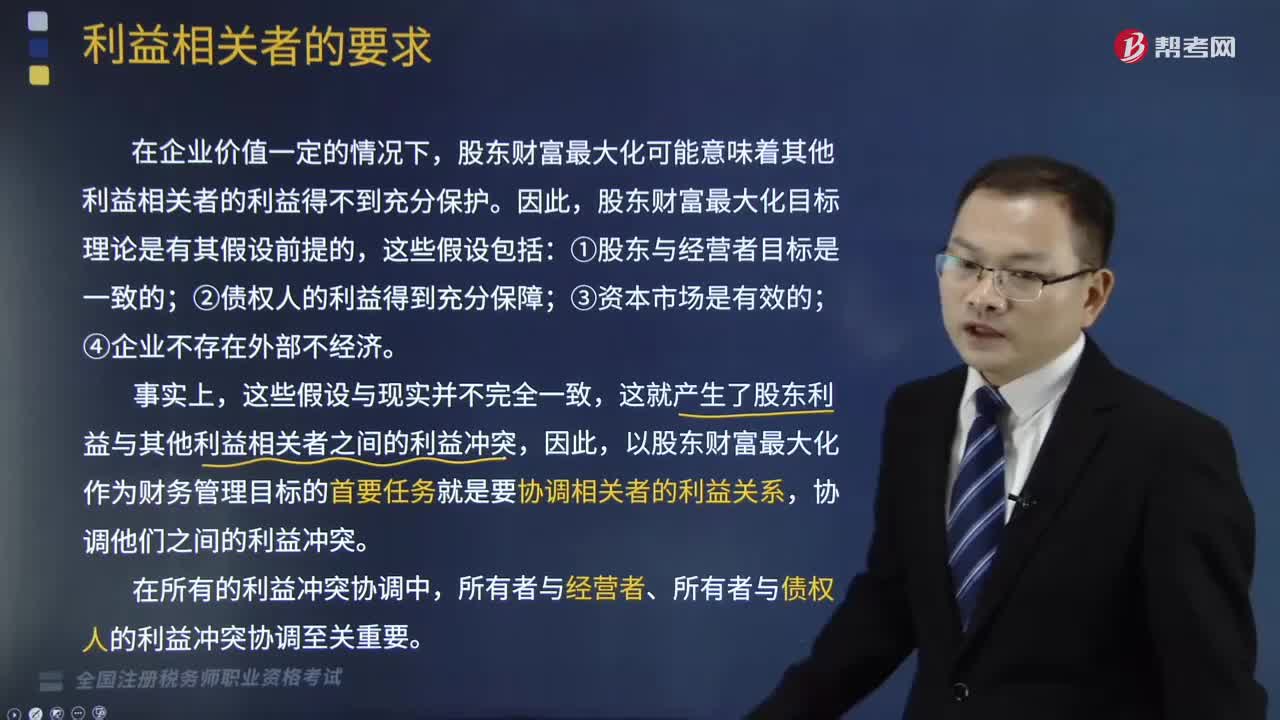

07:36財務(wù)管理中如何處理利益相關(guān)者的沖突?:當(dāng)股東和經(jīng)營者的利益產(chǎn)生沖突時,當(dāng)股東和債權(quán)人的利益產(chǎn)生沖突時,可以通過限制性借債(事先規(guī)定借債用途限制、借債擔(dān)保條款和借債信用條件)、收回借款或停止借款來協(xié)調(diào)他們之間的利益沖突。股東財富最大化可能意味著其他利益相關(guān)者的利益得不到充分保護(hù)。以股東財富最大化作為財務(wù)管理目標(biāo)的首要任務(wù)就是要協(xié)調(diào)相關(guān)者的利益關(guān)系,所有者與經(jīng)營者、所有者與債權(quán)人的利益沖突協(xié)調(diào)至關(guān)重要。一、股東和經(jīng)營者的利益沖突與協(xié)調(diào)。

05:01

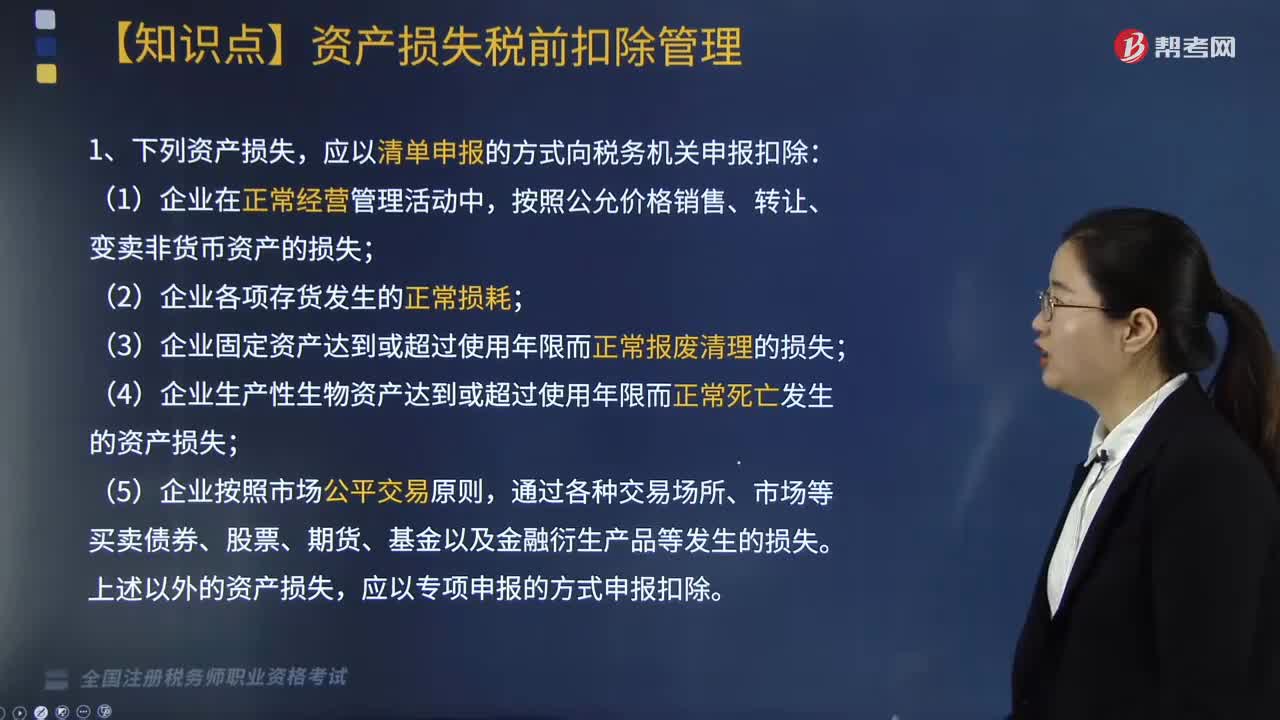

05:01企業(yè)資產(chǎn)損失應(yīng)如何申報扣除?:企業(yè)資產(chǎn)損失應(yīng)如何申報扣除?應(yīng)當(dāng)在其實際發(fā)生且會計上已做損失處理的年度申報扣除;企業(yè)向稅務(wù)機(jī)關(guān)申報扣除資產(chǎn)損失,僅需填報企業(yè)所得稅年度納稅申報《資產(chǎn)損失稅前扣除及納稅調(diào)整明細(xì)表》,【提示】清單申報項目均為正常損失。屬于專項申報的資產(chǎn)損失。二、在中國境內(nèi)跨地區(qū)經(jīng)營的匯總納稅企業(yè)發(fā)生的資產(chǎn)損失,三、商業(yè)零售企業(yè)存貨損失稅前扣除規(guī)定。應(yīng)采取清單申報方式向稅務(wù)機(jī)關(guān)申報扣除的是( )。

07:54

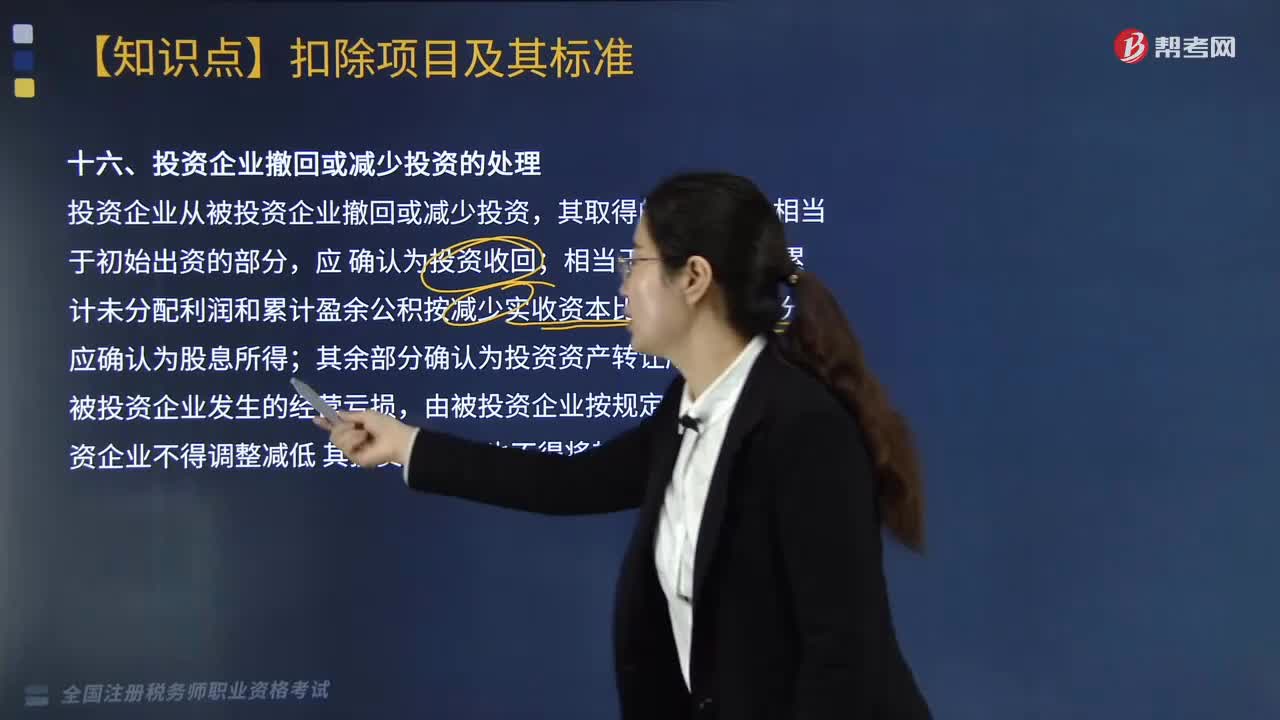

07:54投資企業(yè)撤回或減少投資應(yīng)如何進(jìn)行處理?:投資企業(yè)通過清算、退股方式從被投資單位撤回或減少長期股權(quán)投資。相當(dāng)于被投資企業(yè)累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分;撤資時服裝公司賬面累計未分配利潤和累計盈余公積合計為1600萬元。1. 財產(chǎn)保險公司的保險保障基金余額達(dá)到公司總資產(chǎn)6%的。2. 人身保險公司的保險保障基金余額達(dá)到公司總資產(chǎn)1%的。

04:54

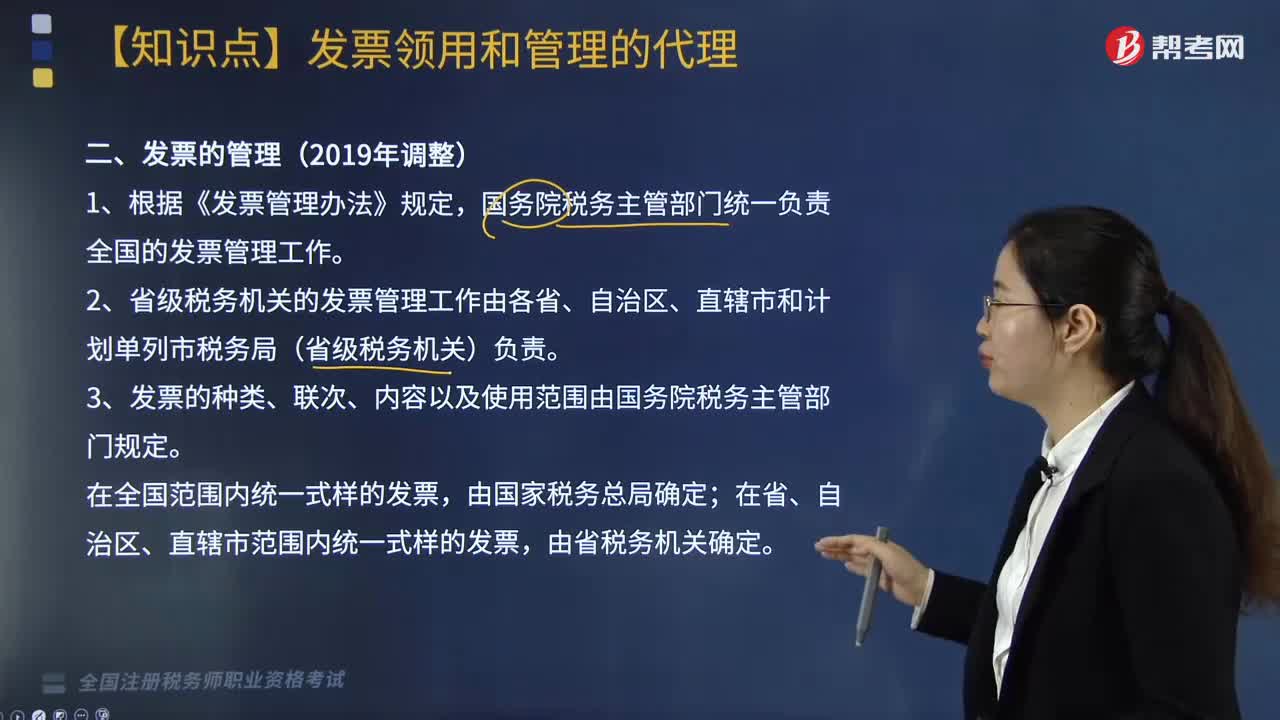

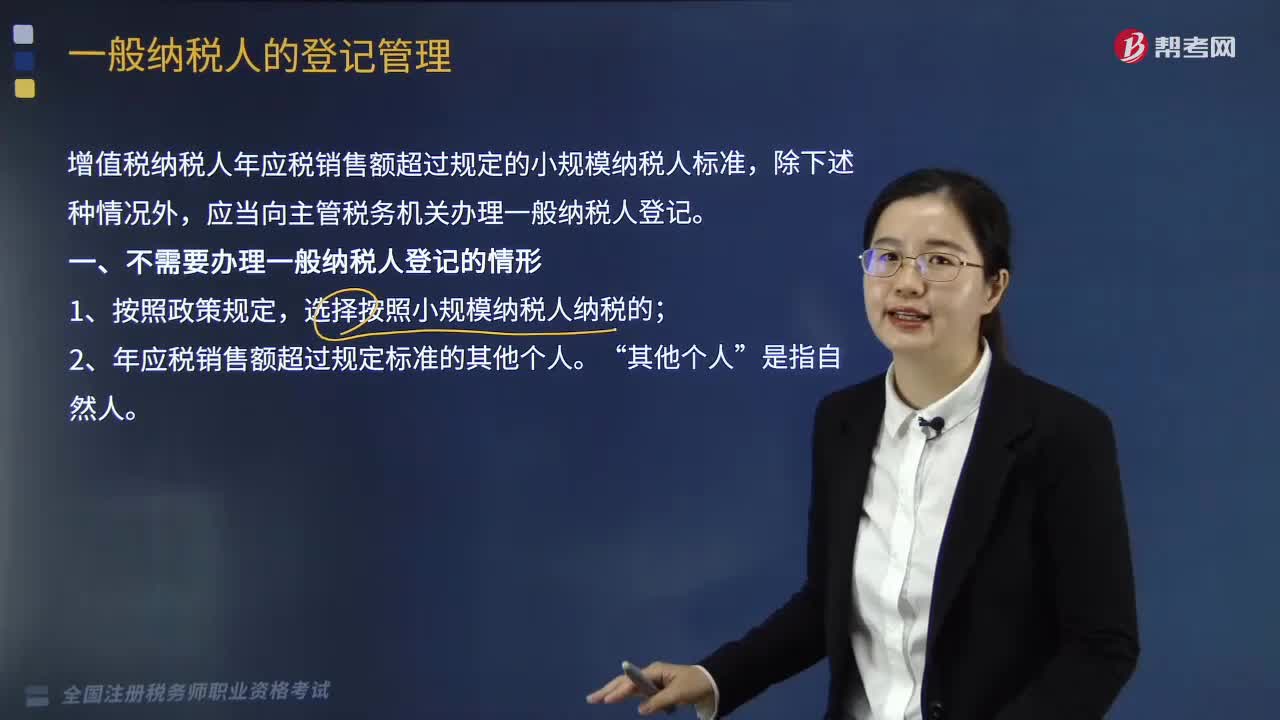

04:54一般納稅人如何進(jìn)行登記管理?:國家稅務(wù)總局制定公布《增值稅一般納稅人登記管理辦法》(國家稅務(wù)總局令第43號,增值稅納稅人年應(yīng)稅銷售額超過規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn),1. 年應(yīng)稅銷售額是指納稅人在連續(xù)不超過12個月或四個季度的經(jīng)營期內(nèi)累計應(yīng)征增值稅銷售額。2. 銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn)(以下簡稱應(yīng)稅行為)有扣除項目的納稅人。其應(yīng)稅行為年應(yīng)稅銷售額按未扣除之前的銷售額計算,是指納稅人自行申報的全部應(yīng)征增值稅銷售額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日