下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:44

04:44合同無效的情形有哪些?:合同無效的情形有哪些?

07:28

07:28債務(wù)的效力是什么?:債務(wù)的效力是什么?

02:53

02:53債權(quán)的效力包括哪些內(nèi)容?:債權(quán)的效力包括哪些內(nèi)容?

01:22

01:22占有的效力分別有哪些?:占有的效力分別有哪些?

03:52

03:52物權(quán)的效力包括哪些?:法律賦予物權(quán)的、保障物權(quán)人對標的物直接為一定行為并享受其利益的作用力。原則上物權(quán)優(yōu)先于債權(quán)而行使。指法律賦予物權(quán)的、排除他人妨害以恢復(fù)權(quán)利人對物正常支配的圓滿狀態(tài)的效力:該權(quán)利以物權(quán)存在為發(fā)生前提“停止侵害請求權(quán)、排除妨礙請求權(quán)、消除危險請求權(quán)、恢復(fù)原狀請求權(quán)和返還原物請求權(quán)。【提示】物上請求權(quán)以物權(quán)存在為發(fā)生前提。表明其為依附于物權(quán)的獨立的請求權(quán),【提示】法律對物權(quán)的追及效力限制:

03:40

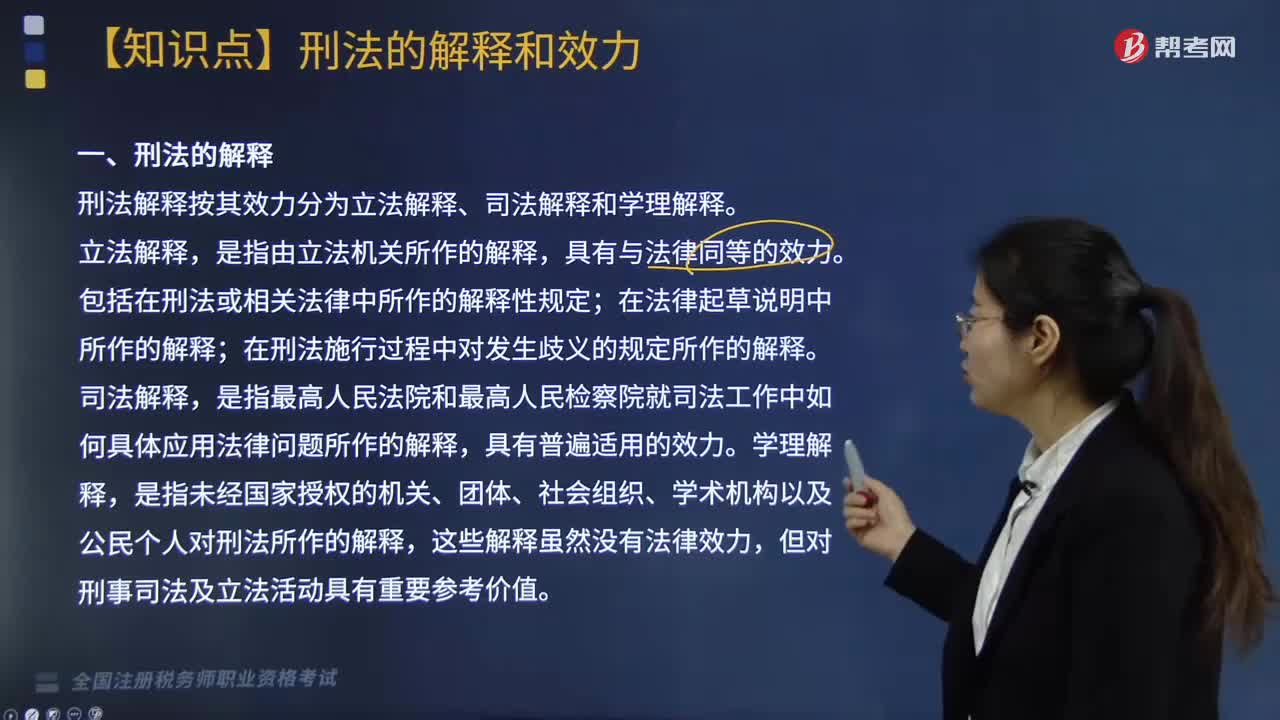

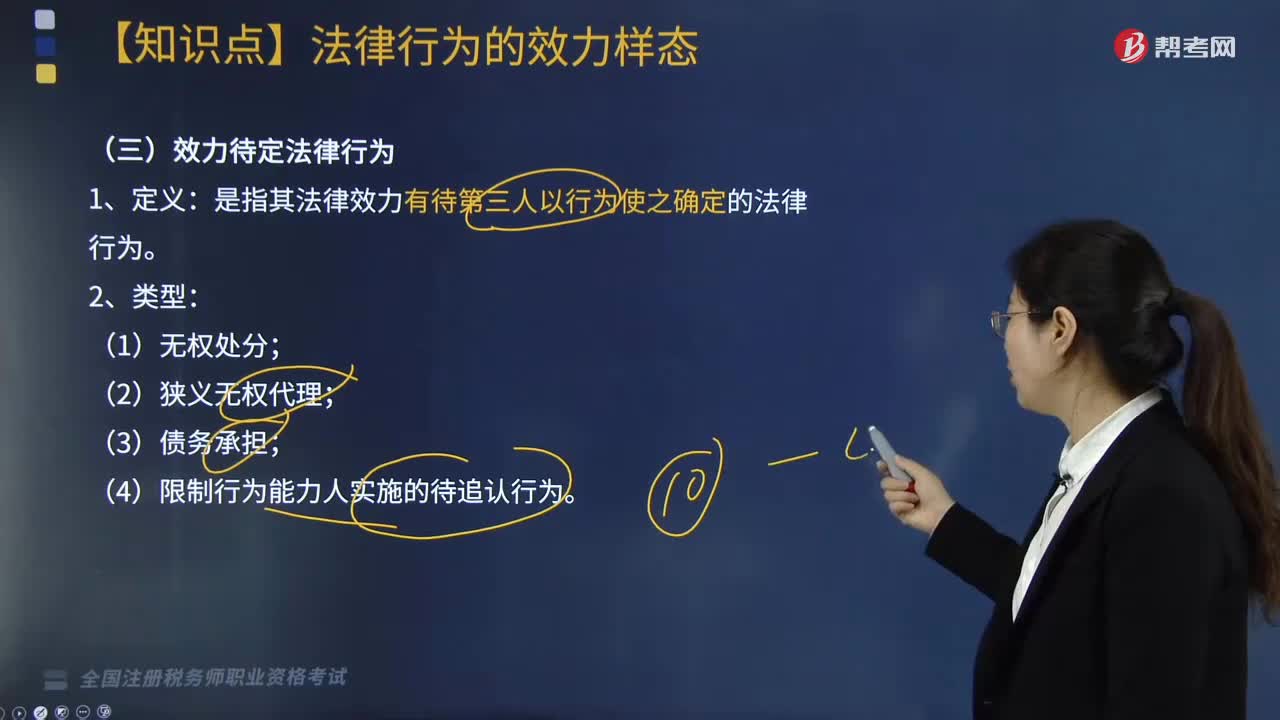

03:40什么是效力待定法律行為?:是指法律行為的效力有待于第三人確認的法律行為。法律行為的效力取決于第三人的行為,第三人同意該法律行為,是指其法律效力有待第三人以行為使之確定的法律行為。下列關(guān)于本案房屋買賣合同屬性、效力及甲、乙雙方權(quán)利義務(wù)的說法中,A.約定房屋價款300萬元的房屋買賣合同有效。B.約定房屋價款250萬元的房屋買賣合同有效,C.甲、乙關(guān)于房屋價款250萬元的約定屬于虛假意思表示。

03:10

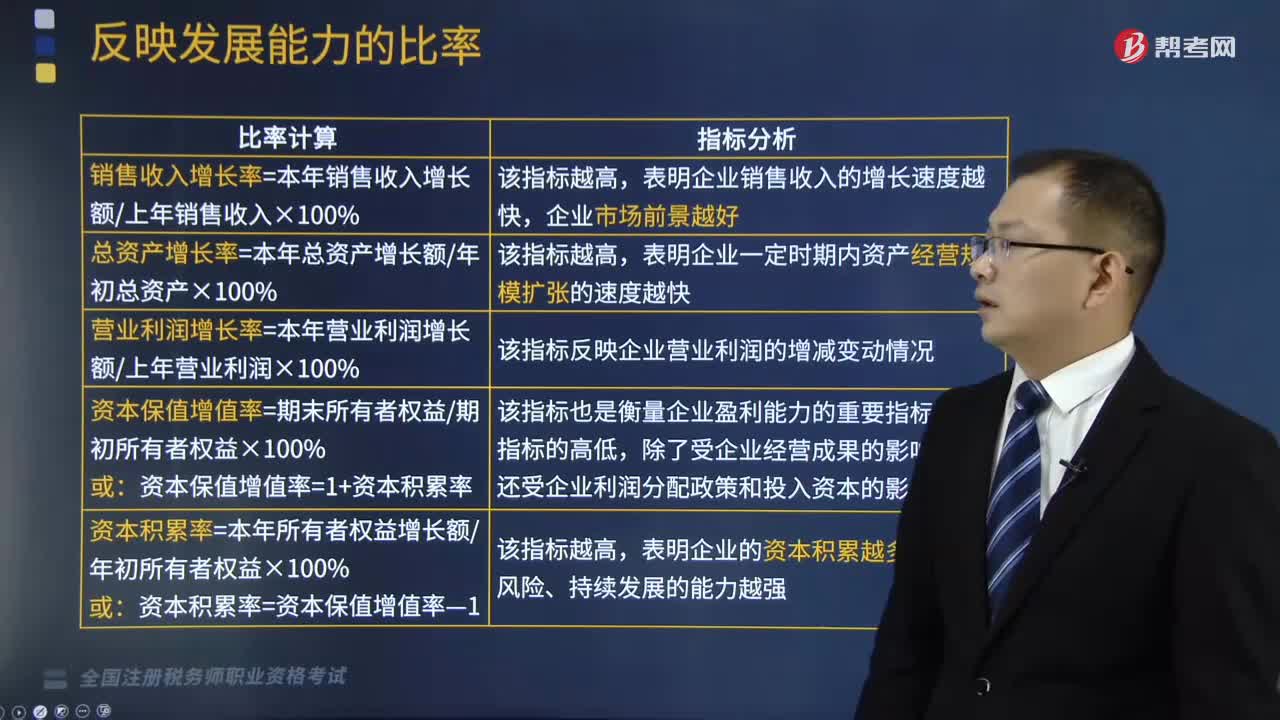

03:10反映企業(yè)發(fā)展能力的比率有哪些?:反映企業(yè)發(fā)展能力的比率包括銷售收入增長率、總資產(chǎn)增長率、營業(yè)利潤增長率、資本保值增值率、資本積累率。(1)該指標反映的是相對化的銷售收入增長情況。是衡量企業(yè)經(jīng)營狀況和市場占有能力、預(yù)測企業(yè)經(jīng)營業(yè)務(wù)拓展趨勢的重要指標,在實際分析時應(yīng)考慮企業(yè)歷年的銷售水平、市場占有情況、行業(yè)未來發(fā)展及其他影響企業(yè)發(fā)展的潛在因素。或結(jié)合企業(yè)前3年的銷售收入增長率進行趨勢性分析判斷:表明企業(yè)銷售收人的增長速度越快。

04:07

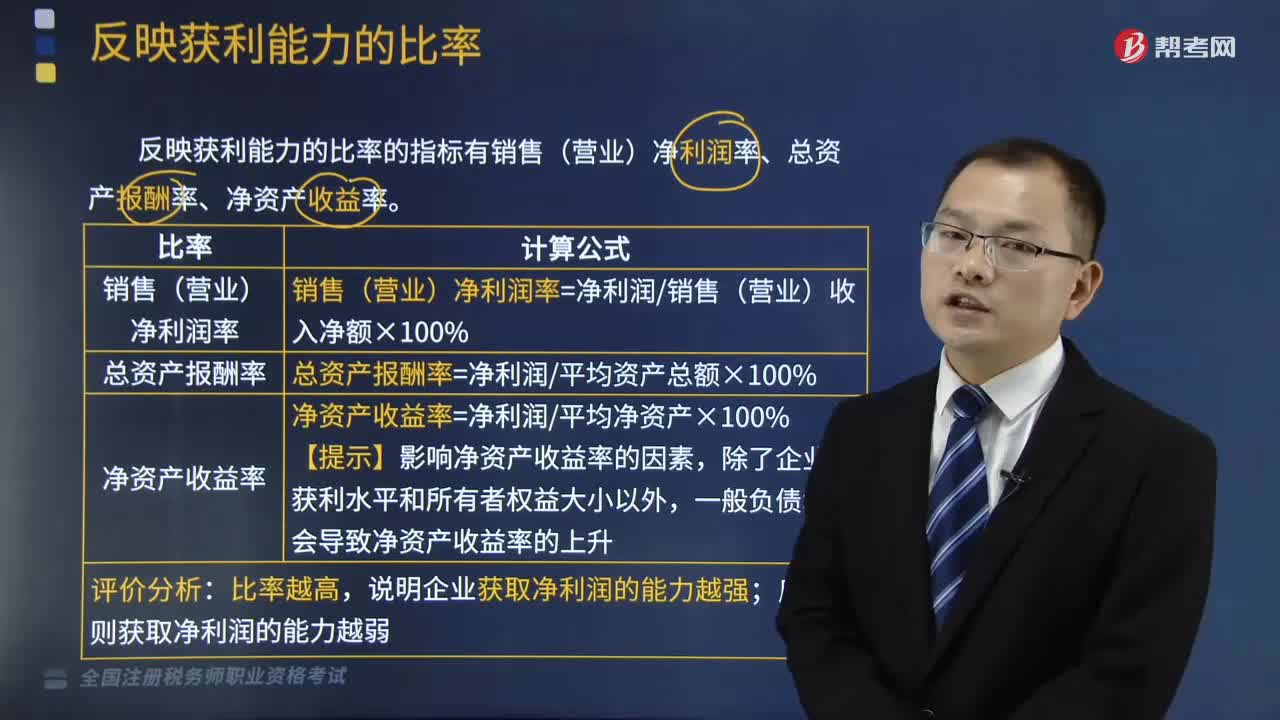

04:07反映企業(yè)獲利能力的比率有哪些?:反映企業(yè)獲利能力的比率的指標有銷售(營業(yè))凈利潤率、總資產(chǎn)報酬率、凈資產(chǎn)收益率。銷售(營業(yè))凈利潤率是企業(yè)凈利潤與銷售(營業(yè))收入凈額的比率:總資產(chǎn)報酬率是企業(yè)凈利潤與平均資產(chǎn)總額的比率,總資產(chǎn)報酬率=凈利潤平均資產(chǎn)總額×100%:3.凈資產(chǎn)收益率,凈資產(chǎn)收益率也稱所有者權(quán)益利潤率或凈資產(chǎn)利潤率,是凈利潤與所有者權(quán)益平均余額之比。凈資產(chǎn)收益率=凈利潤平均凈資產(chǎn)×100%;

06:43

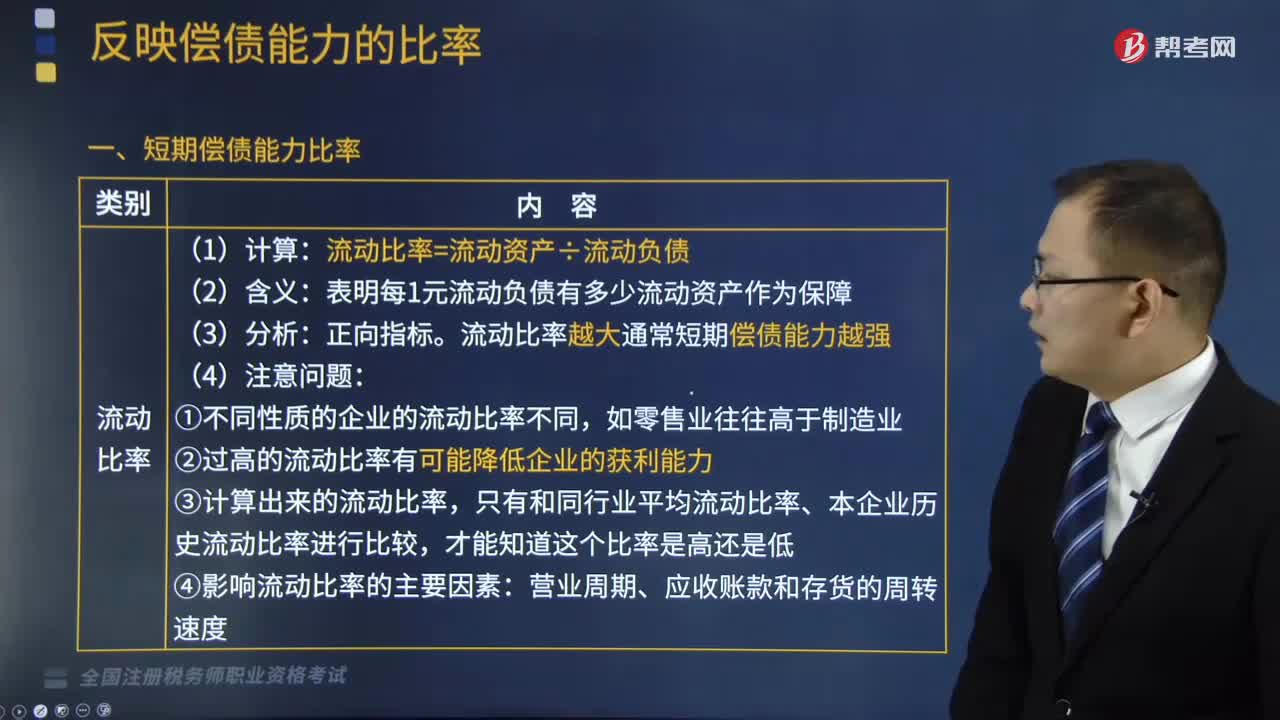

06:43反映企業(yè)短期償債能力的比率有哪些?:反映企業(yè)短期償債能力的比率有哪些?短期償債能力是指企業(yè)以流動資產(chǎn)償還流動負債的能力,反映短期償債能力的比率通常有以下三個:表明每1元流動負債有多少流動資產(chǎn)作為保障。②過高的流動比率有可能降低企業(yè)的獲利能力,只有和同行業(yè)平均流動比率、本企業(yè)歷史流動比率進行比較:速動比率=速動資產(chǎn)÷流動負債:速動比率越大通常短期償債能力越強。①速動比率過低:會因占用現(xiàn)金及應(yīng)收賬款過多而增加企業(yè)的機會成本:

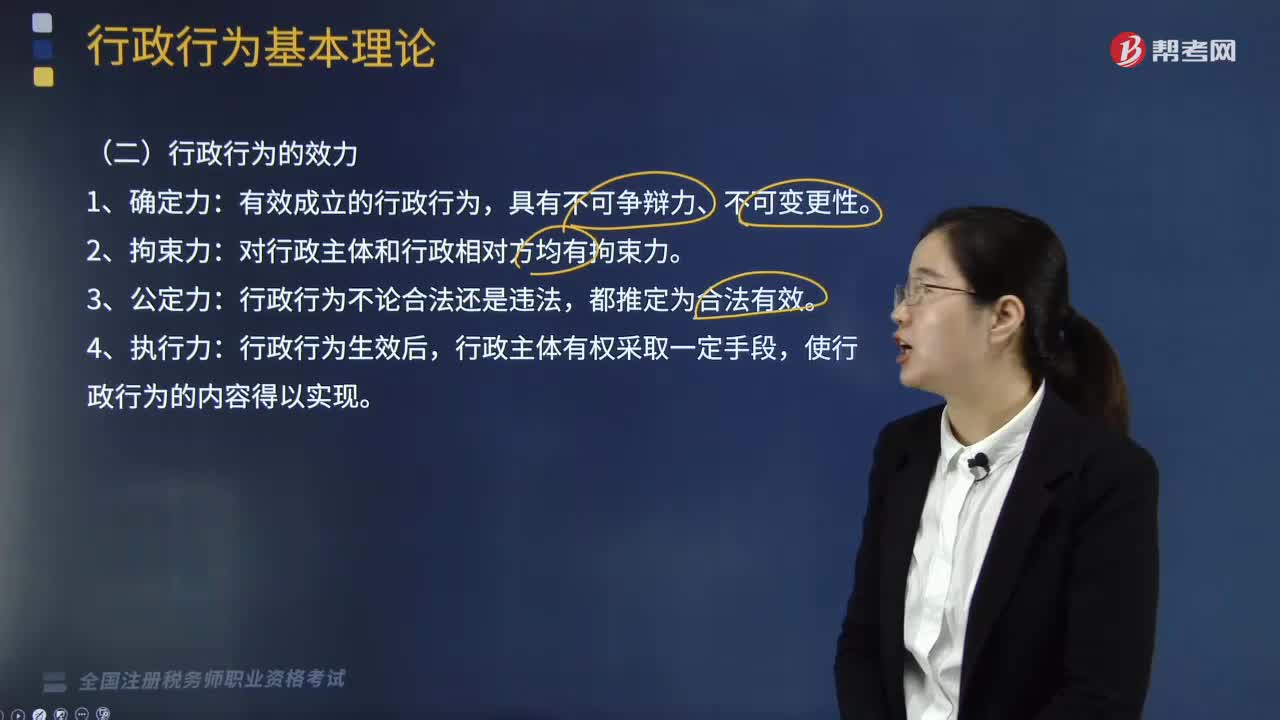

01:17

01:17什么是行政行為的效力?:什么是行政行為的效力?行政行為具有確定力、拘束力、公定力以及執(zhí)行力。對行政主體和行政相對方均有拘束力。行政行為成立后,其內(nèi)容對有關(guān)人員或組織產(chǎn)生法律上的約束力,行政行為不論合法還是違法,行政行為生效后,使行政行為的內(nèi)容得以實現(xiàn)。【例題·單選題】有效成立的行政行為非依法不得隨意變更或撤銷,A.行政行為的公定力,B.行政行為的執(zhí)行力。C.行政行為的確定力D.行政行為的拘束力

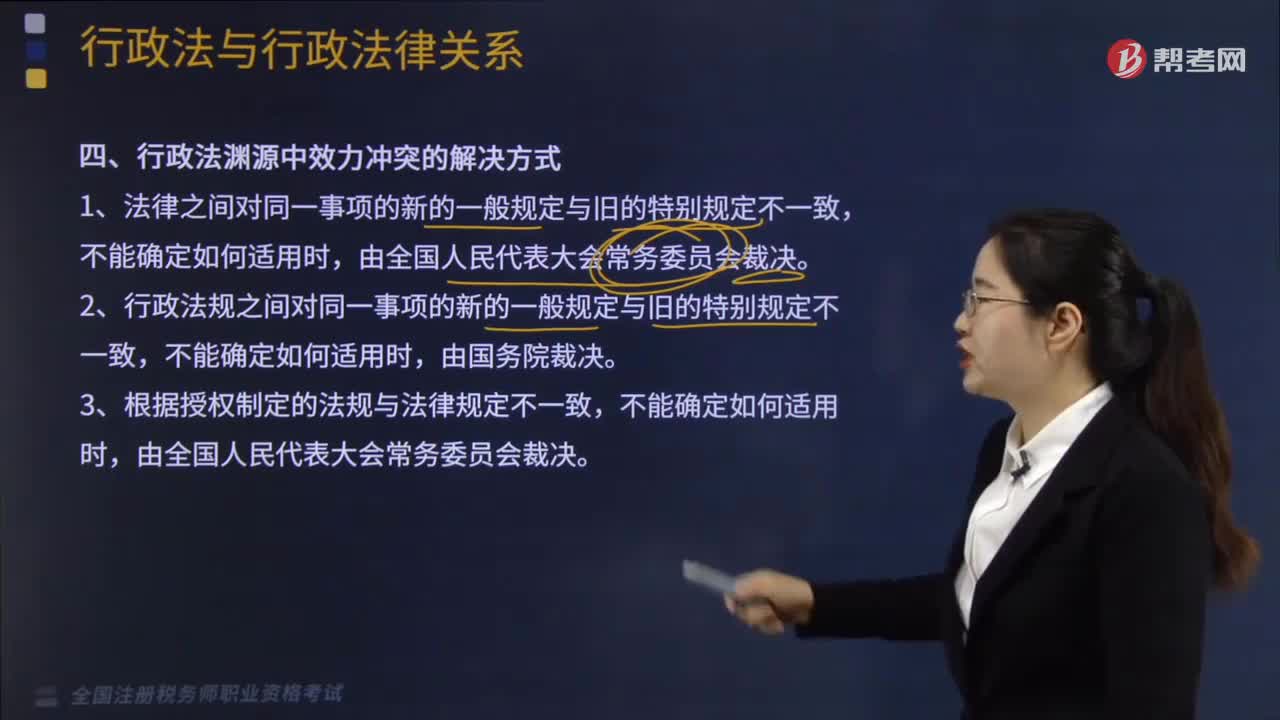

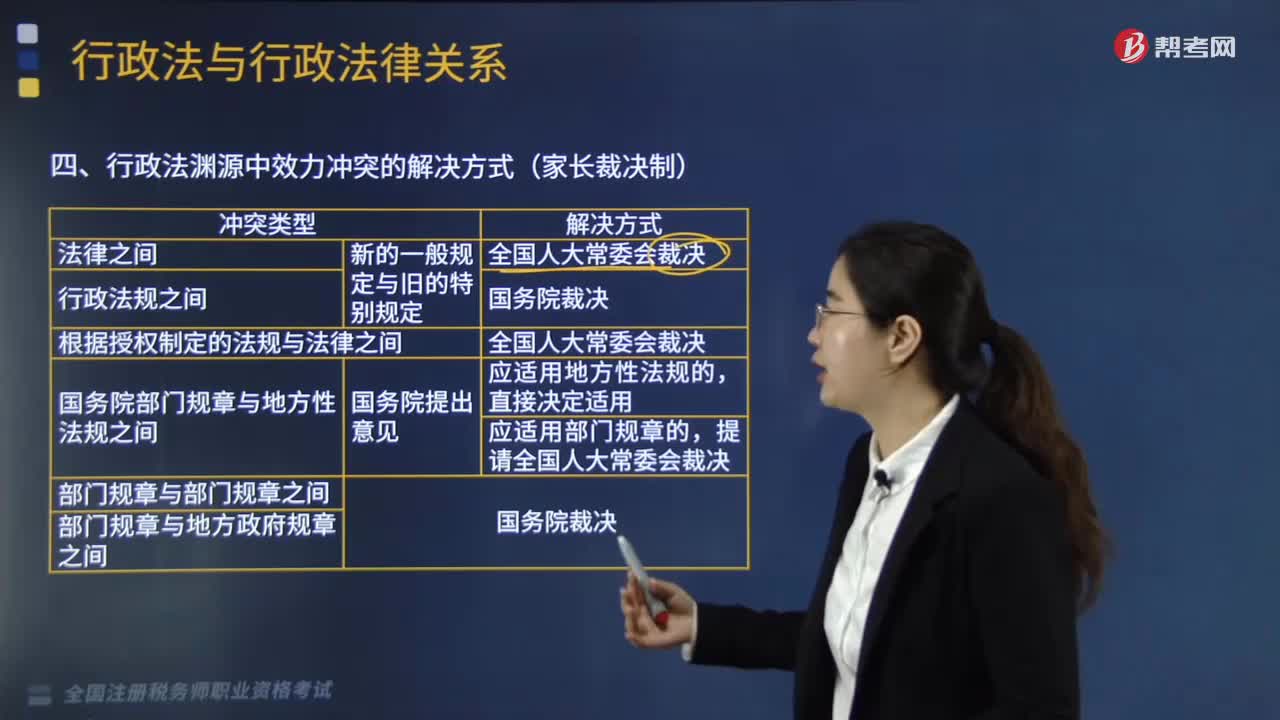

04:16

04:16行政法淵源中效力沖突的解決方式有哪些?:行政法淵源中效力沖突的解決方式有(1)法律之間對同一事項的新的一般規(guī)定與舊的特別規(guī)定不一致,(5)國務(wù)院部門規(guī)章(國務(wù)院部委制定)與地方性法規(guī)(地方人大制定)之間對同一事項的規(guī)定不一致,A.法律之間發(fā)生法律效力沖突由全國人民代表大會裁決;B.行政法規(guī)之間發(fā)生法律效力沖突由國務(wù)院裁決;C.部門規(guī)章與部門規(guī)章之間發(fā)生法律效力沖突由國務(wù)院裁決。

04:32

04:32稅法效力可分為哪些類型?:稅法效力是稅法生效的范圍,稅法的空間效力指稅法在特定地域內(nèi)發(fā)生的效力:我國稅法的空間效力主要包括兩種情況。財政部、國家稅務(wù)總局制定的稅收行政規(guī)章以及具有普遍約束力的稅務(wù)行政命令在除個別特殊地區(qū)外的全國范圍內(nèi)有效“(1)由地方立法機關(guān)或政府依法制定的地方性稅收法規(guī)、規(guī)章、具有普遍約束力的稅收行政命令在其管轄區(qū)域內(nèi)有效;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日