下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:07

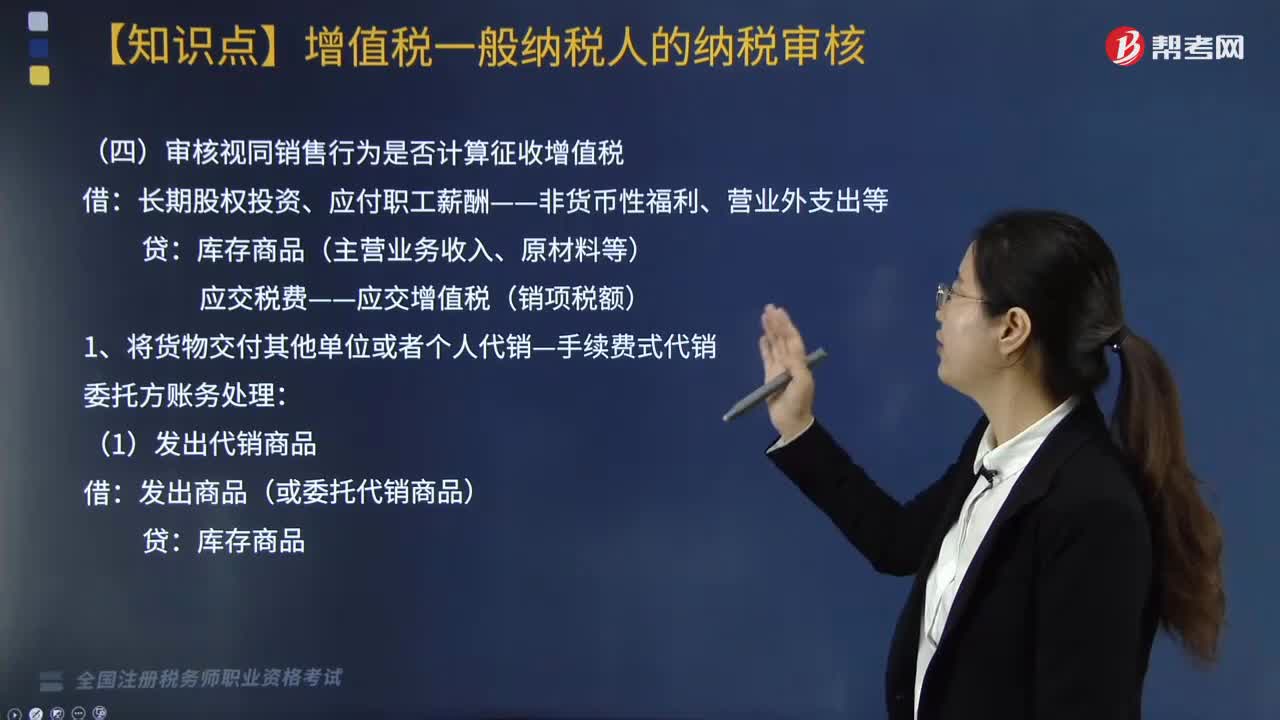

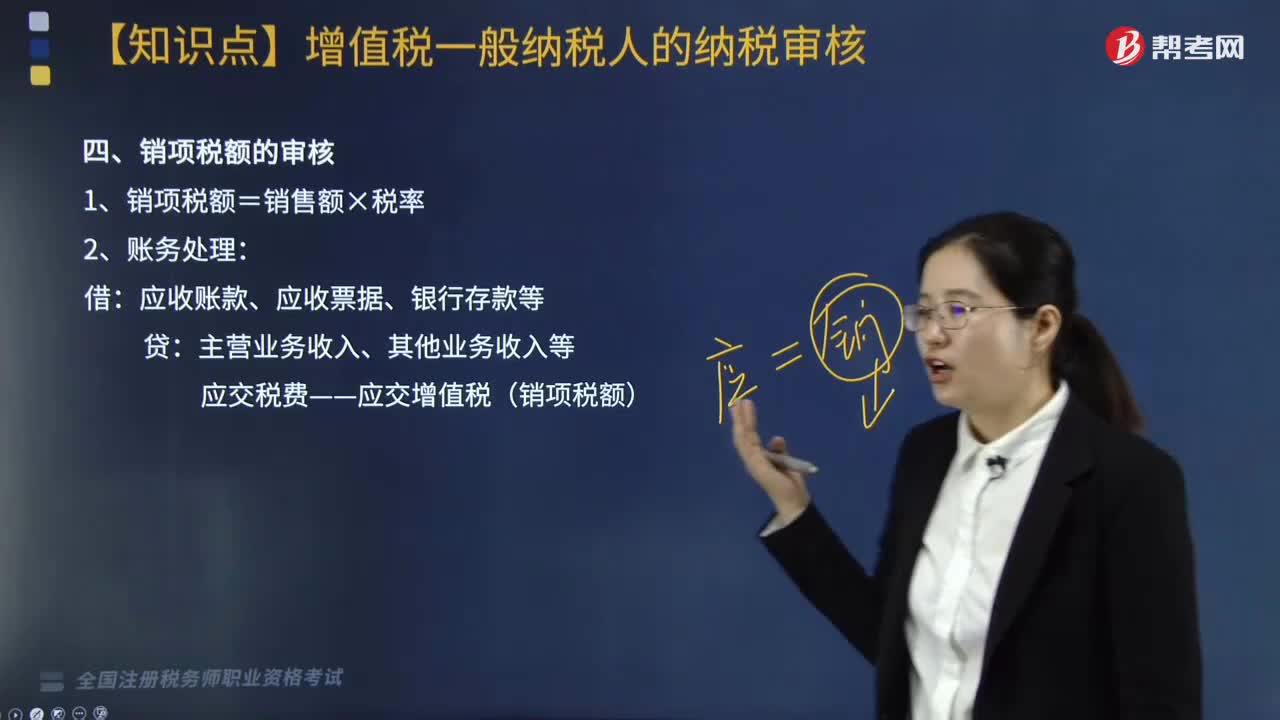

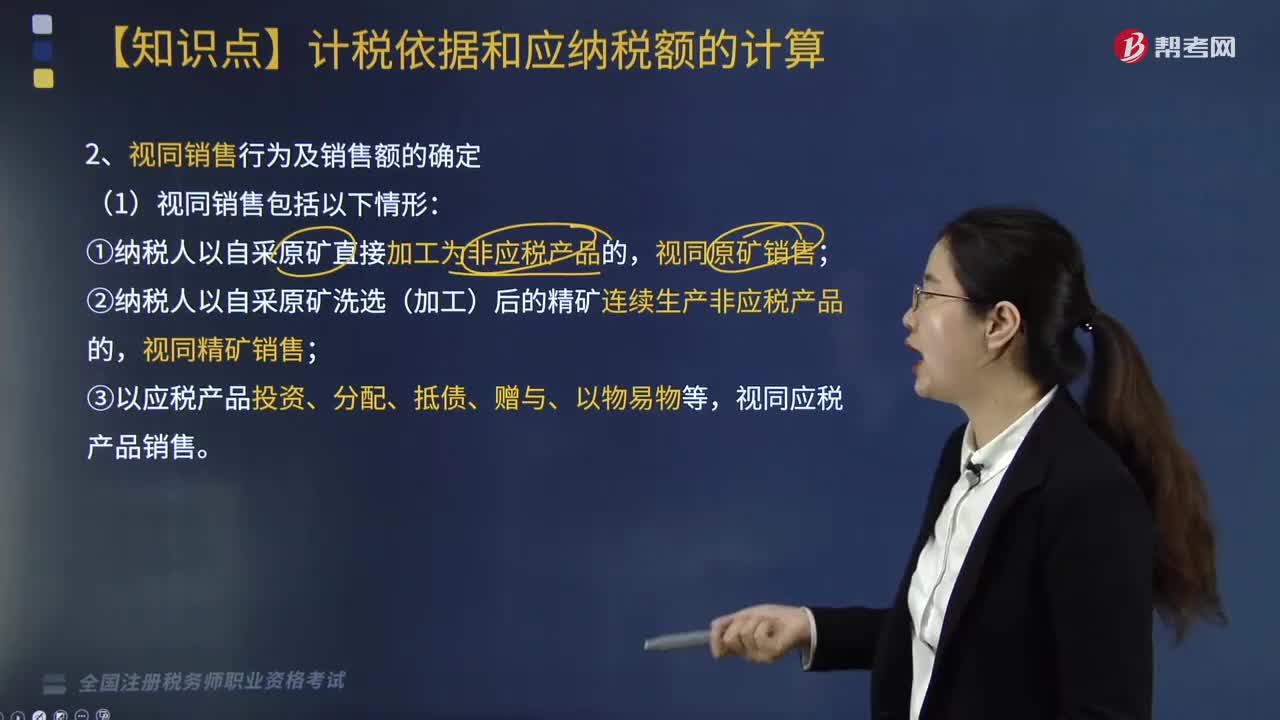

02:07視同銷售的賬務(wù)處理怎么做?:視同銷售的賬務(wù)處理怎么做?視同銷售的賬務(wù)處理如下:(1)企業(yè)將自產(chǎn)、委托加工、購買的貨物用于非貨幣性資產(chǎn)交換、抵償債務(wù)的,按換出資產(chǎn)的公允價值和規(guī)定的稅率計算銷項稅額,(2)企業(yè)將自產(chǎn)、委托加工的貨物用于免征增值稅項目、簡易計稅方法計稅項目、集體福利和個人消費(fèi),按照視同銷售計算出的銷項稅額和貨物的成本:根據(jù)按視同銷售計算出的銷項稅額和貨物的成本,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項稅額)。

02:12

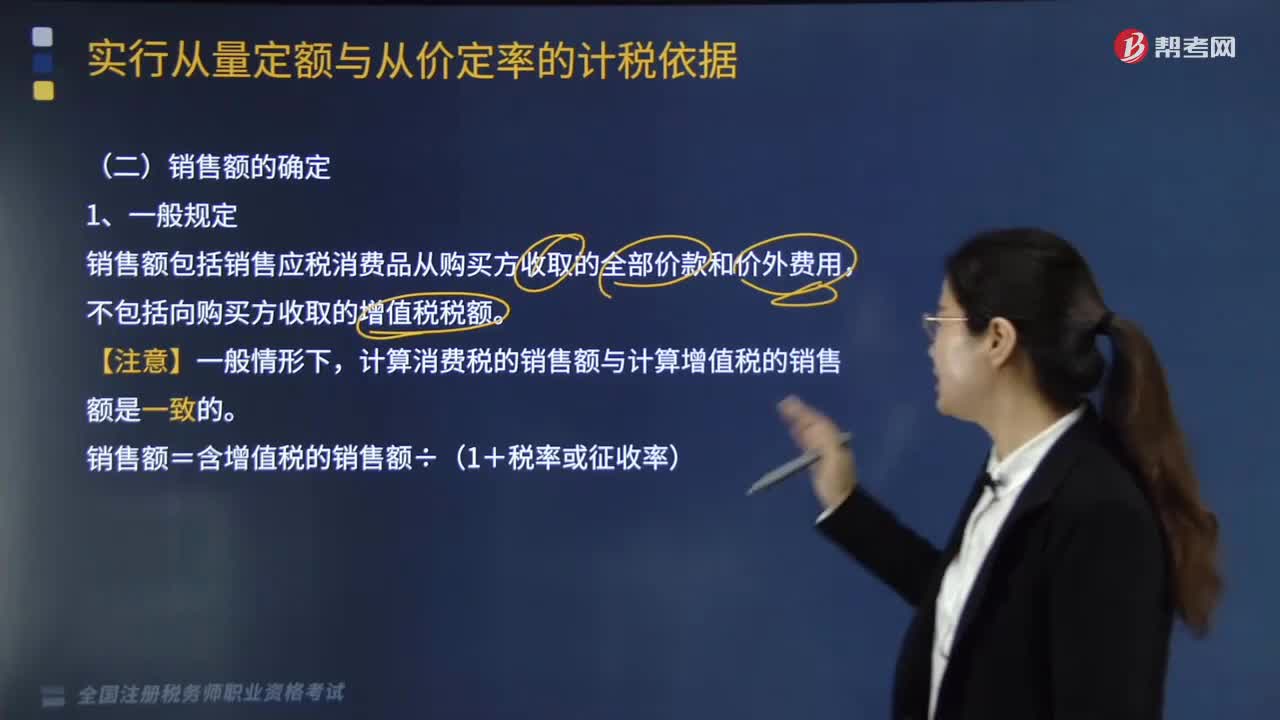

02:12消費(fèi)稅應(yīng)稅消費(fèi)品的銷售額是什么?:消費(fèi)稅應(yīng)稅消費(fèi)品的銷售額是什么?消費(fèi)稅應(yīng)稅消費(fèi)品的銷售額是消費(fèi)稅的計稅依據(jù),指消費(fèi)稅納稅人銷售應(yīng)稅消費(fèi)品向買方收取的全部價款和價外費(fèi)用(包括價外收取的基金、集資費(fèi)、返還利潤、補(bǔ)貼、違約金、延期付款利息、手續(xù)費(fèi)、包裝費(fèi)、儲備費(fèi)、優(yōu)質(zhì)費(fèi)、運(yùn)輸裝卸費(fèi)、代收款項、代墊款項等),不包括向買方收取的增值稅稅額。承運(yùn)部門的運(yùn)輸費(fèi)用發(fā)票開具給購買方的。納稅人將該項發(fā)票轉(zhuǎn)交給購買方的:

05:55

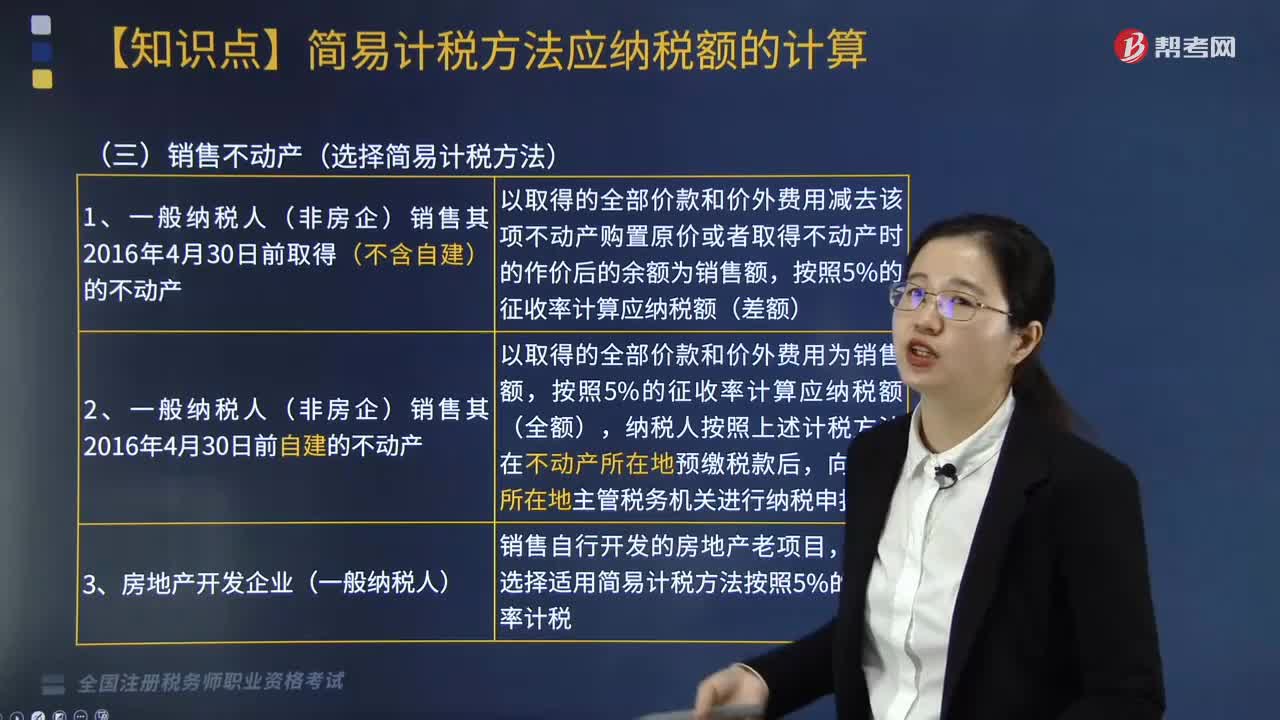

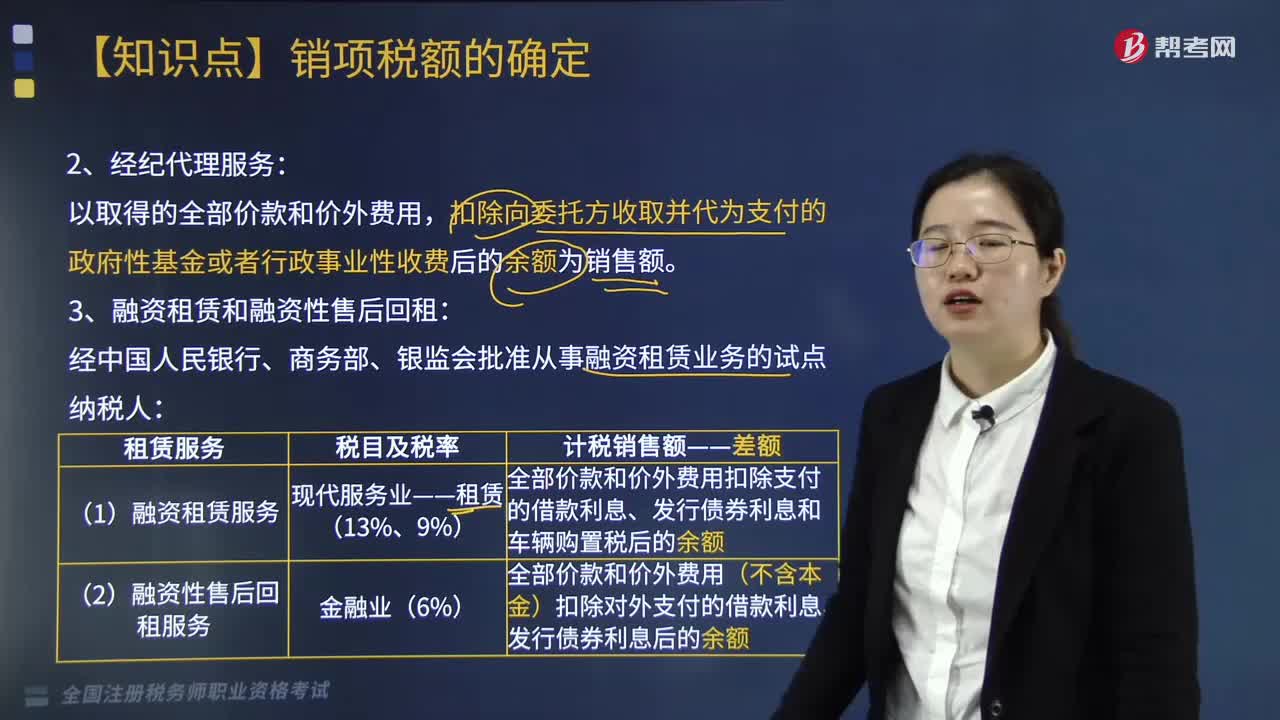

05:55“營改增”后一般納稅人按簡易方法計稅的銷售不動產(chǎn)有哪些?:后一般納稅人按簡易方法計稅的銷售不動產(chǎn)有“1.一般納稅人(非房企)銷售其2016年4月30日前取得(不含自建)的不動產(chǎn)以取得的全部價款和價外費(fèi)用減去該項不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額”2.一般納稅人(非房企)銷售其2016年4月30日前自建的不動產(chǎn)以取得的全部價款和價外費(fèi)用為銷售額。

05:33

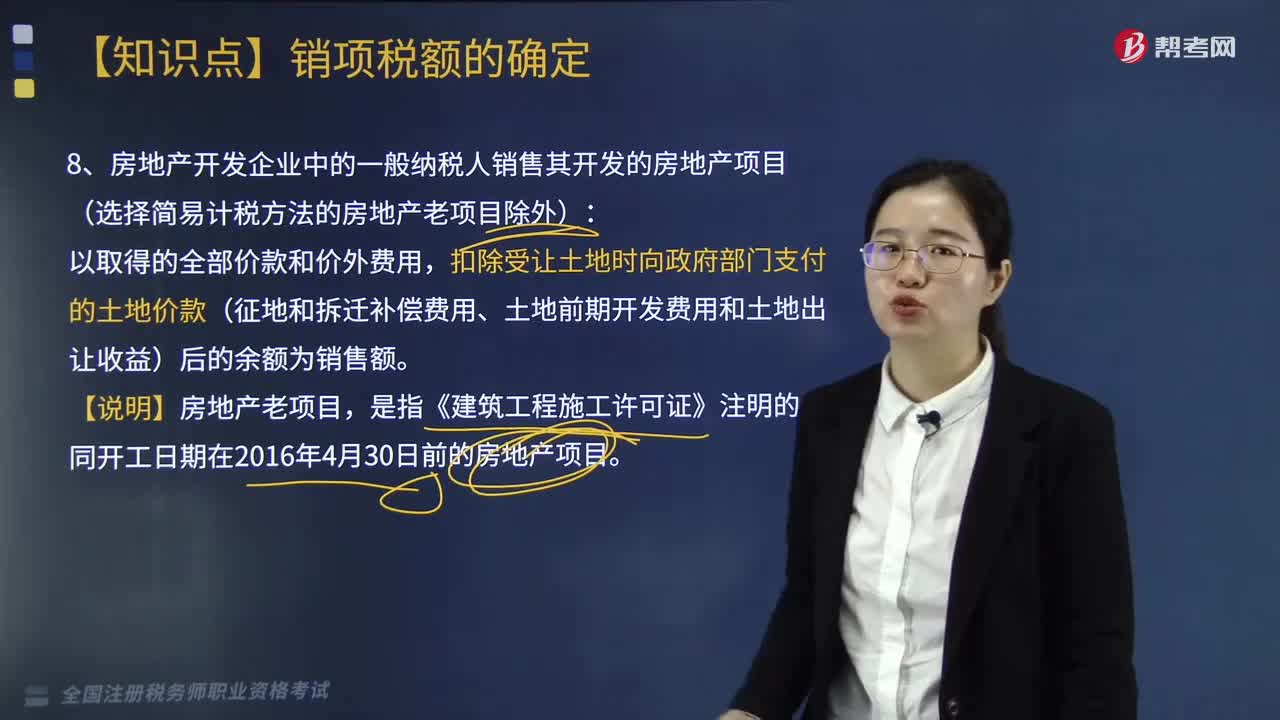

05:33房地產(chǎn)開發(fā)企業(yè)中的一般納稅人銷售其開發(fā)的房地產(chǎn)項目的銷售額是什么?:扣除受讓土地時向政府部門支付的土地價款(征地和拆遷補(bǔ)償費(fèi)用、土地前期開發(fā)費(fèi)用和土地出讓收益)后的余額為銷售額。以取得的全部價款和價外費(fèi)用減去該項不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,二、境外單位通過教育部考試中心及其直屬單位在境內(nèi)開展考試以取得的考試費(fèi)收入扣除支付給境外單位考試費(fèi)后的余額為銷售額“

04:12

04:12經(jīng)紀(jì)代理服務(wù)的銷售額是什么?:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費(fèi)后的余額為銷售額。扣除代收的機(jī)場建設(shè)費(fèi)和代售其他航空運(yùn)輸企業(yè)客票而代收轉(zhuǎn)付的價款為銷售額,取得的全部價款和價外費(fèi)用扣除支付給承運(yùn)方運(yùn)費(fèi)后的余額為銷售額,扣除向旅游服務(wù)購買方收取并支付給其他單位或者個人的住宿費(fèi)、餐飲費(fèi)、交通費(fèi)、簽證費(fèi)、門票費(fèi)和支付給其他接團(tuán)旅游企業(yè)的旅游費(fèi)用后的余額為銷售額。

02:51

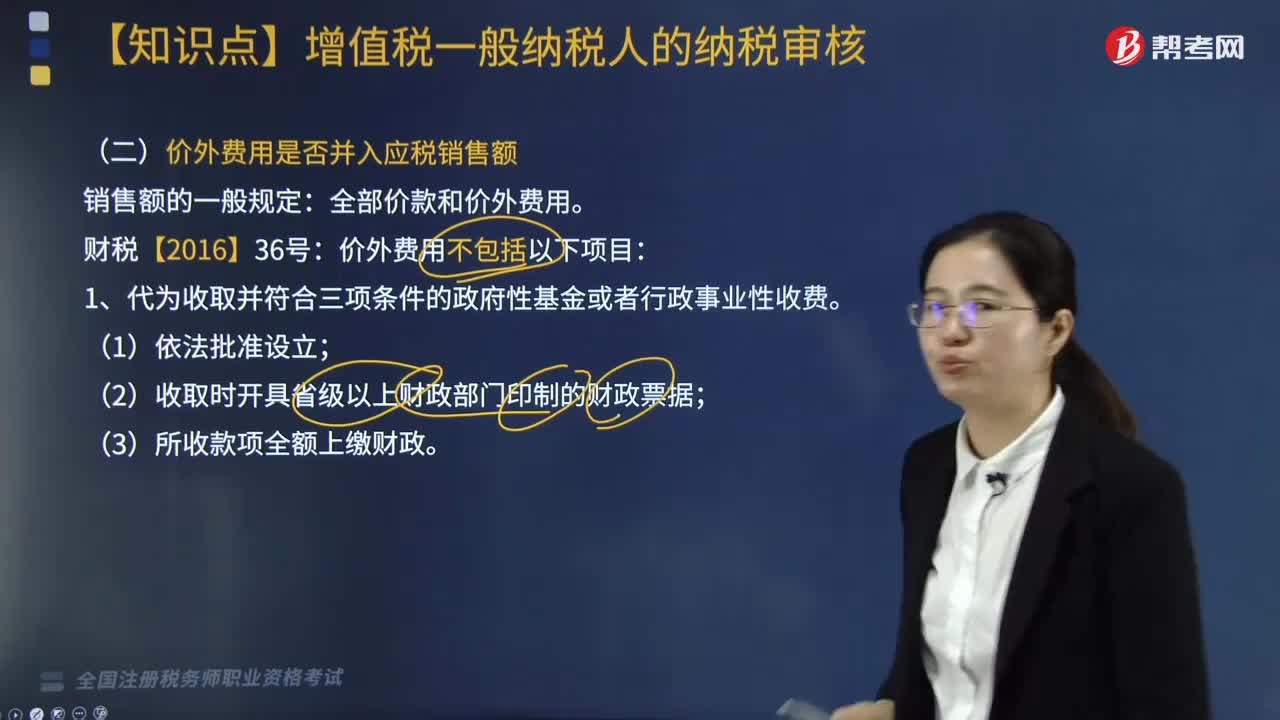

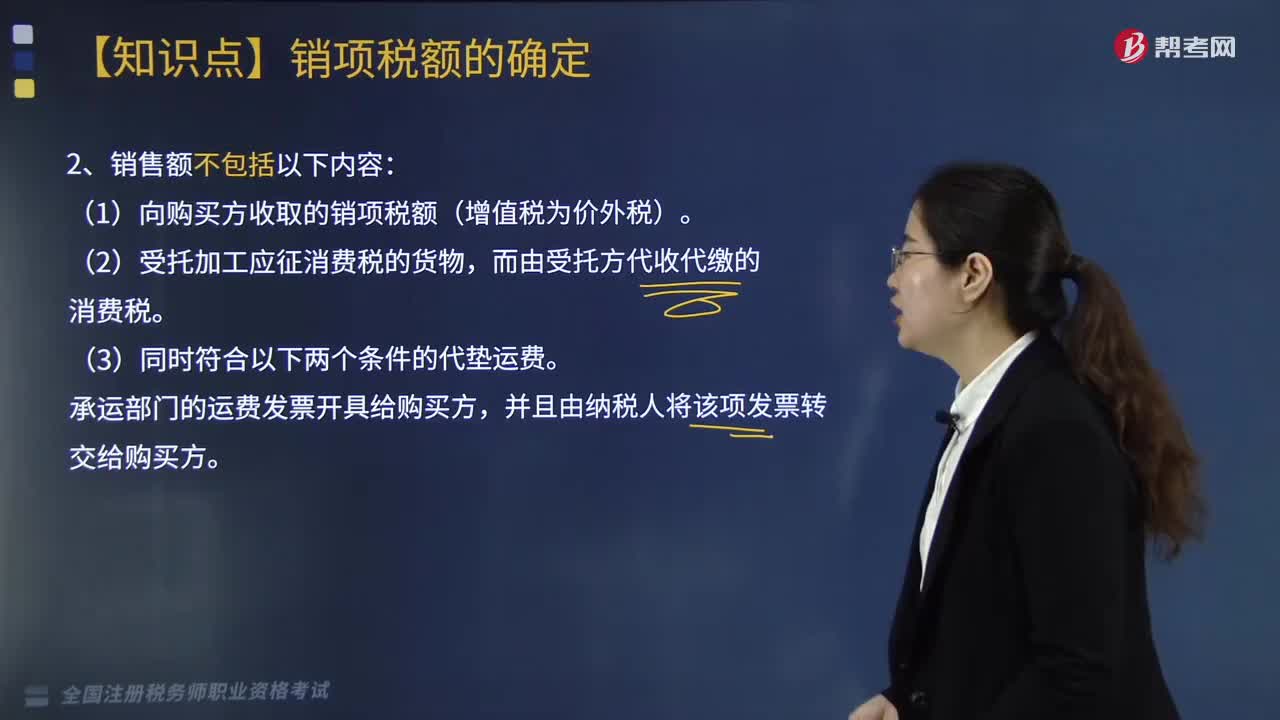

02:51銷售額不包括什么?:(1)向購買方收取的銷項稅額(增值稅為價外稅)。(2)受托加工應(yīng)征消費(fèi)稅的貨物,而由受托方代收代繳的消費(fèi)稅。承運(yùn)部門的運(yùn)費(fèi)發(fā)票開具給購買方,并且由納稅人將該項發(fā)票轉(zhuǎn)交給購買方。(5)銷售貨物的同時代辦保險等而向購買方收取的保險費(fèi),以及向購買方收取的代購買方繳納的車輛購置稅、車輛牌照費(fèi)。【例題·計算題】甲企業(yè)(一般納稅人)2019年6月1日銷售給乙公司貨物15000件,代墊運(yùn)輸費(fèi)用6800元。

03:06

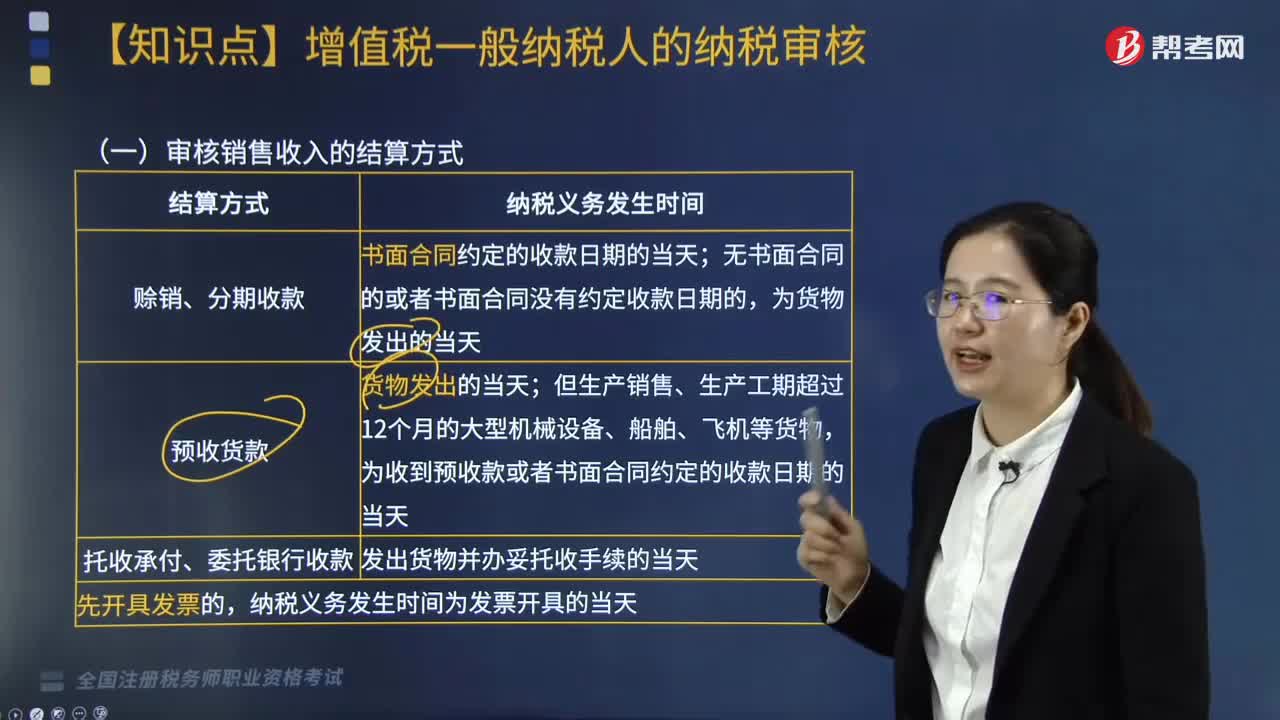

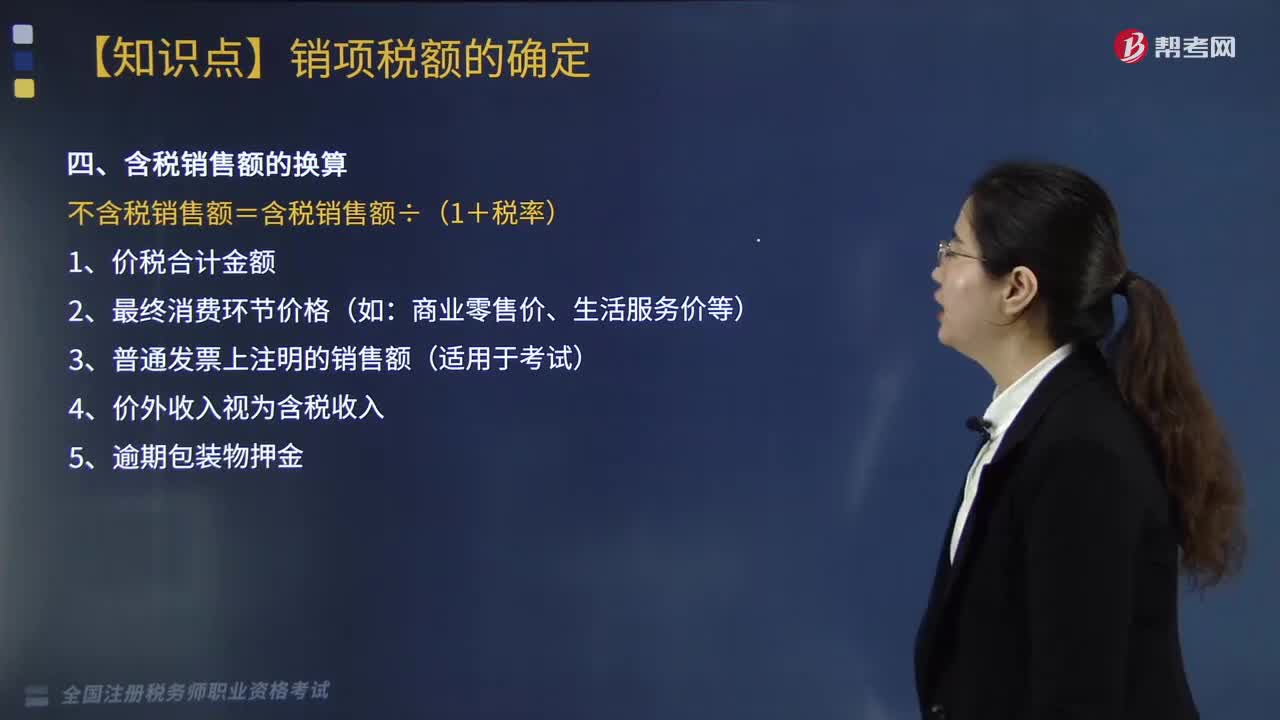

03:06含稅銷售額如何換算?:含稅銷售額如何換算?含稅銷售額換算方式如下:不含稅銷售額=含稅銷售額÷(1+稅率)。商業(yè)零售價、生活服務(wù)價等)。3.普通發(fā)票上注明的銷售額(適用于考試)。4.價外收入視為含稅收入。下面是針對稅務(wù)師稅法Ⅰ考試的知識點(diǎn)舉出的例題,某運(yùn)輸公司(增值稅一般納稅人)為災(zāi)區(qū)無償提供運(yùn)輸服務(wù),發(fā)生運(yùn)輸服務(wù)成本2萬元,當(dāng)月為A企業(yè)提供運(yùn)輸服務(wù)。該運(yùn)輸公司當(dāng)月上述業(yè)務(wù)的銷項稅額( )萬元。

07:24

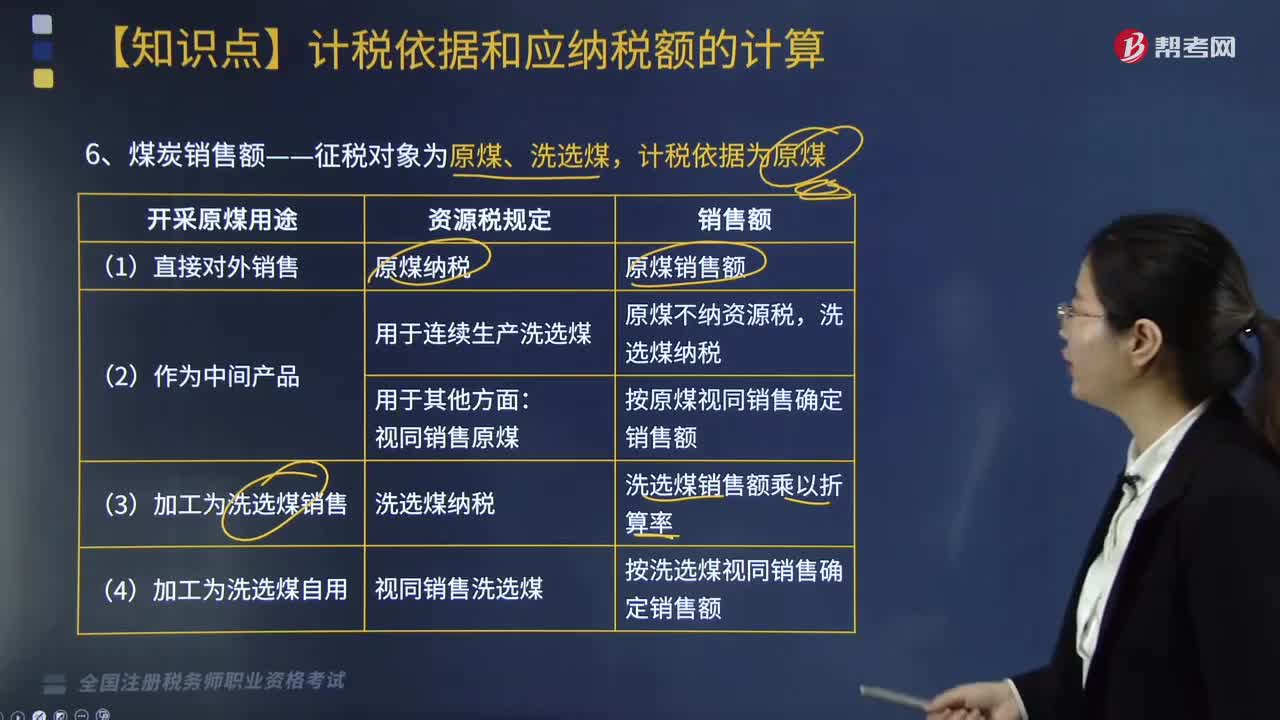

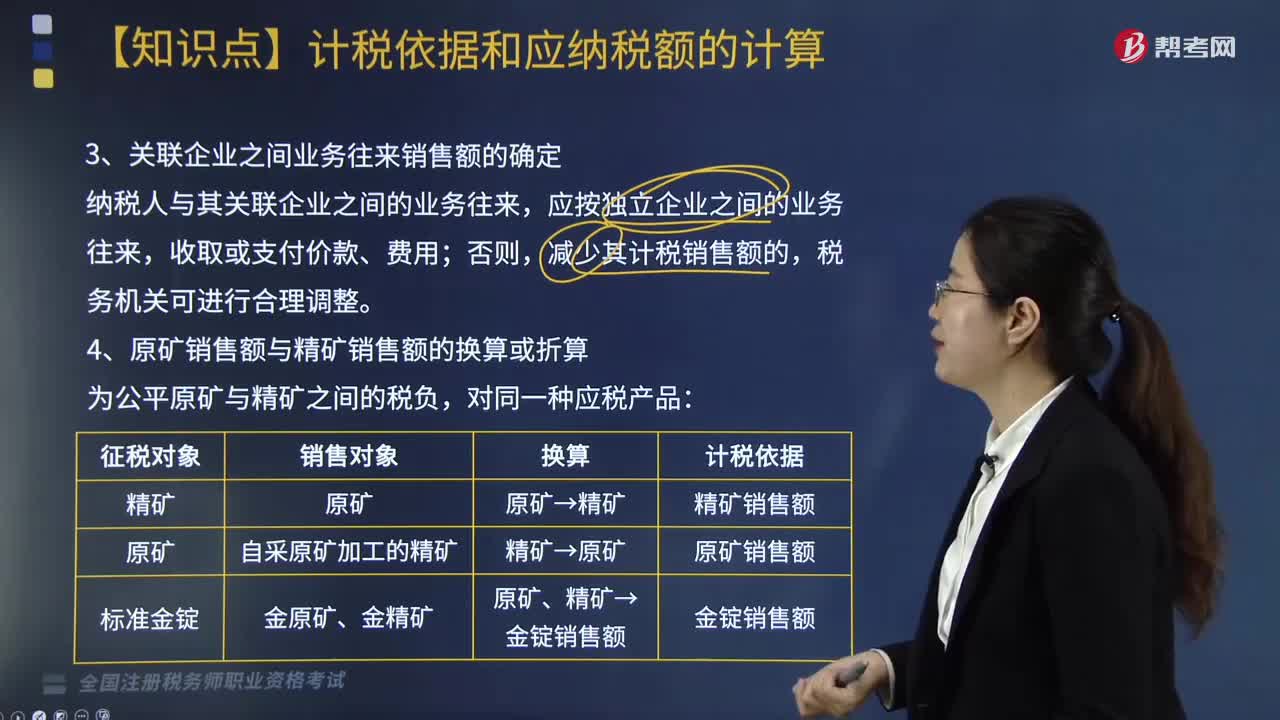

07:24主管稅務(wù)機(jī)關(guān)核定銷售額如何確定?:2.價格明顯偏低且無正當(dāng)理由、無銷售額、不具有合理商業(yè)目的,(1)按納稅人最近時期同類貨物、同類服務(wù)、無形資產(chǎn)或者不動產(chǎn)的平均價格確定。(2)按其他納稅人最近時期銷售同類貨物、同類服務(wù)、無形資產(chǎn)或者不動產(chǎn)的平均價格確定。按組成計稅價格確定銷售額:組成計稅價格=成本×(1+成本利潤率)。其組成計稅價格中應(yīng)加入消費(fèi)稅稅額。成本利潤率按消費(fèi)稅法規(guī)定,=成本×(1+成本利潤率)+消費(fèi)稅稅額。

04:37

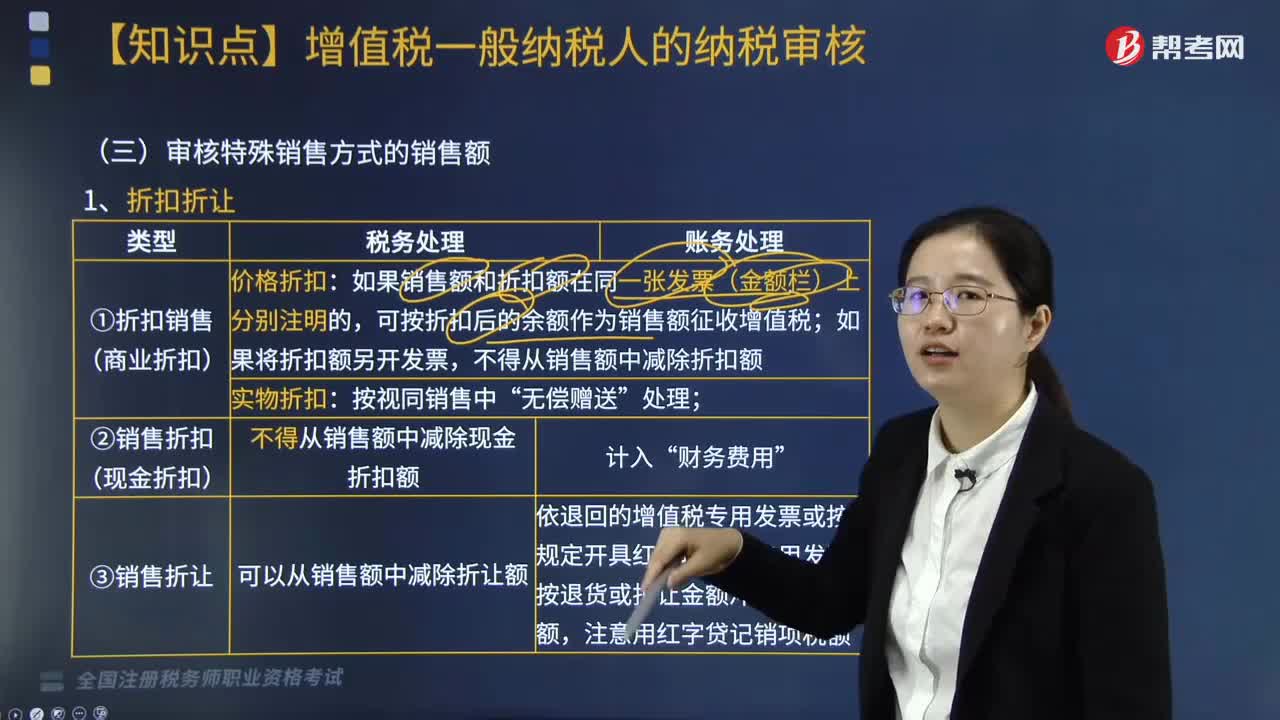

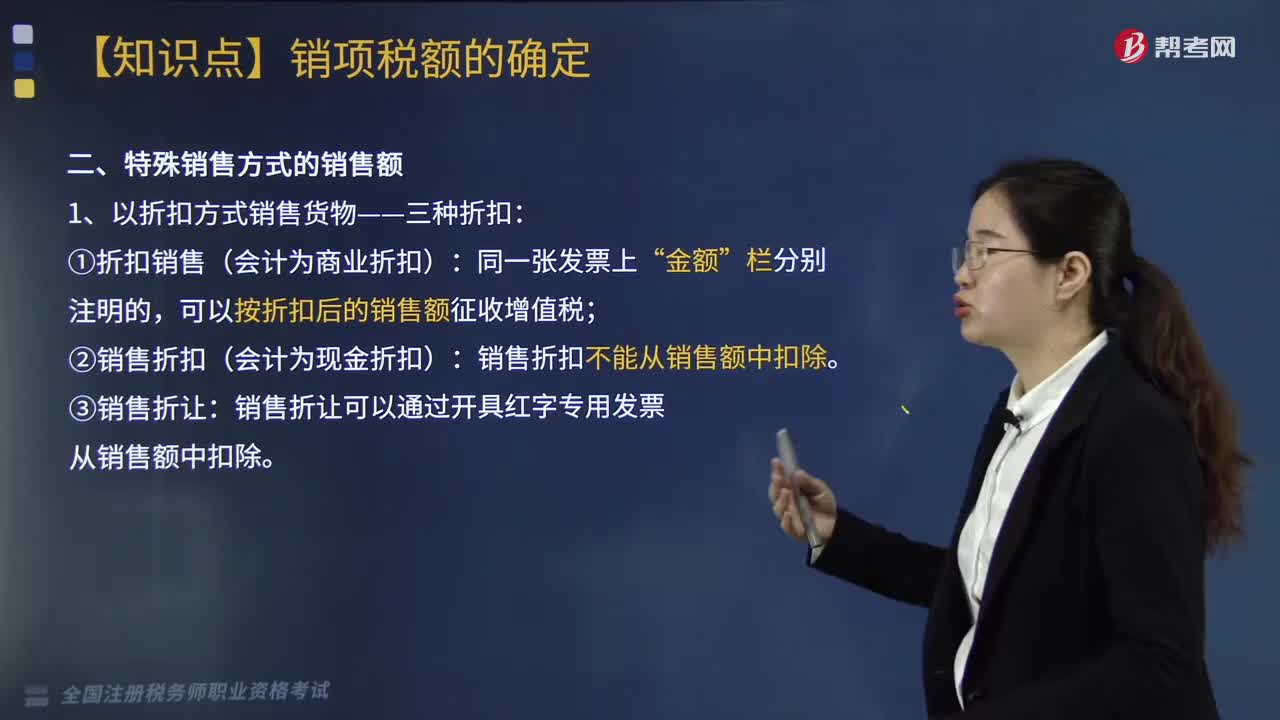

04:37以折扣方式銷售貨物有哪些折扣?:以折扣方式銷售貨物有三種折扣,1.折扣銷售(會計為商業(yè)折扣):可以按折扣后的銷售額征收增值稅;2.銷售折扣(會計為現(xiàn)金折扣):銷售折扣不能從銷售額中扣除。3.銷售折讓:銷售折讓可以通過開具紅字專用發(fā)票從銷售額中扣除。下面是針對稅務(wù)師稅法Ⅰ考試的知識點(diǎn)舉出的例題,【例題·計算題】甲企業(yè)2019年6月銷售給某專賣商店A牌商品一批,給予專賣商店2%折扣,甲企業(yè)實(shí)際取得不含稅銷售額245萬元。

08:14

08:14售價金額核算法是指什么?:售價金額核算法是指什么?商品零售企業(yè)廣泛采用售價金額核算法。售價金額核算法是零售價法的一種賬務(wù)處理方式。平時商品存貨的進(jìn)、銷、存均按售價記賬,通過計算進(jìn)銷差價率的辦法計算本期已銷商品應(yīng)分?jǐn)偟倪M(jìn)銷差價,1、進(jìn)銷差價率=(期初庫存商品進(jìn)銷差價+當(dāng)期發(fā)生的商品進(jìn)銷差價)÷(期初庫存商品售價+當(dāng)期發(fā)生的商品售價)×100%=1-銷售成本率。

05:26

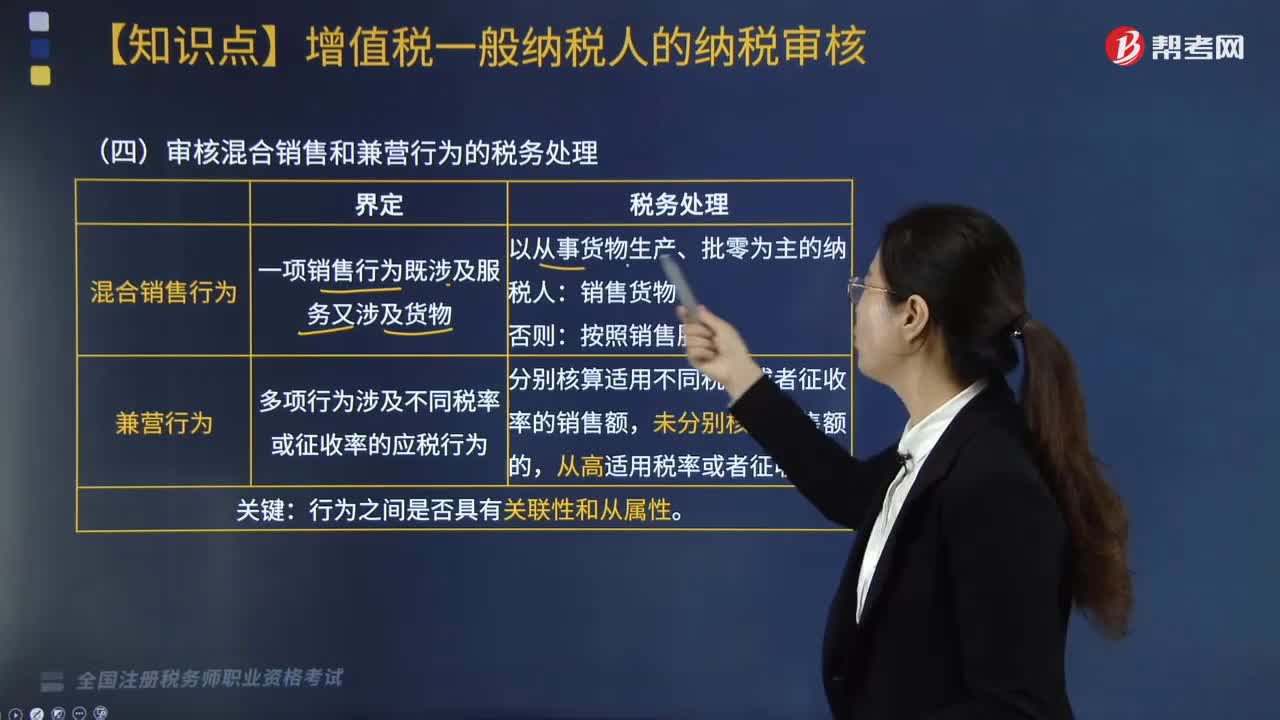

05:26銷售無形資產(chǎn)和銷售不動產(chǎn)的含義是什么?:銷售無形資產(chǎn)是指轉(zhuǎn)讓無形資產(chǎn)所有權(quán)或者使用權(quán)的業(yè)務(wù)活動。納稅人通過省級土地行政主管部門設(shè)立的交易平臺轉(zhuǎn)讓補(bǔ)充耕地指標(biāo),納稅人所有的經(jīng)營活動都應(yīng)繳納增值稅。屬于增值稅征稅范圍的應(yīng)稅行為應(yīng)同時具備四個條件:應(yīng)稅行為是經(jīng)營活動(屬于范圍內(nèi)的業(yè)務(wù)活動);應(yīng)稅行為是有償(含視同銷售)的。下列非經(jīng)營活動不繳納增值稅;2、境內(nèi)銷售服務(wù)或無形資產(chǎn)的界定。下列情形不屬于在境內(nèi)提供銷售服務(wù)或無形資產(chǎn)(找規(guī)律)。

04:14

04:14銷售服務(wù)是什么?:銷售服務(wù),交通運(yùn)輸服務(wù)、郵政服務(wù)、建筑服務(wù)、電信服務(wù)(基礎(chǔ)、增值)、金融服務(wù)、現(xiàn)代服務(wù)、生活服務(wù)。一、交通運(yùn)輸服務(wù):遠(yuǎn)洋運(yùn)輸?shù)某套狻⑵谧鈽I(yè)務(wù):①航空運(yùn)輸?shù)臐褡鈽I(yè)務(wù)。②納稅人已售票但客戶逾期未消費(fèi)取得的運(yùn)輸逾期票證收入:二、郵政服務(wù),以及郵票發(fā)行、報刊發(fā)行和郵政匯兌等業(yè)務(wù)活動。義務(wù)兵平常信函、機(jī)要通信、盲人讀物和革命烈士遺物的寄遞等業(yè)務(wù)活動。郵冊等郵品銷售、郵政代理等活動。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日