下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

09:20

09:20非上市公眾公司的收購(gòu)的基本原則和規(guī)定有哪些?:非上市公眾公司的收購(gòu)的基本原則和規(guī)定有哪些?為了規(guī)范非上市公眾公司的收購(gòu)及相關(guān)股份權(quán)益變動(dòng)活動(dòng),非上市公眾公司的收購(gòu)遵循以下原則和規(guī)定:收購(gòu)人可以通過(guò)取得股份的方式成為公眾公司的控股股東。③收購(gòu)人最近2年有重大證券市場(chǎng)失信行為;⑤法律法規(guī)規(guī)定及證監(jiān)會(huì)認(rèn)定不得收購(gòu)公眾公司的其他情形,(1)被收購(gòu)公司控股股東或?qū)嶋H控制人不得濫用股東權(quán)利損害被收購(gòu)公司或其他股東的合法權(quán)益;

03:43

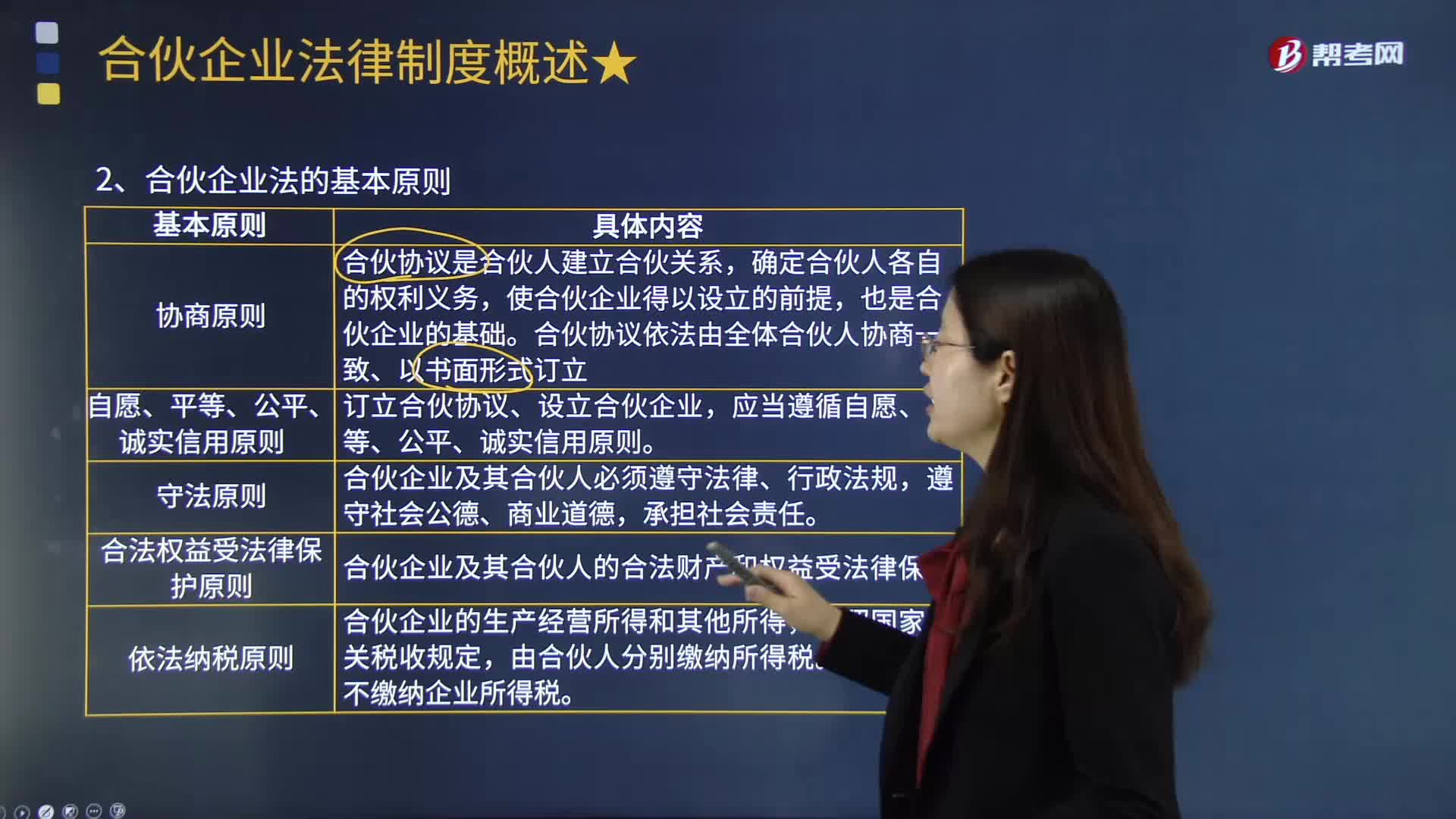

03:43合伙企業(yè)法的基本原則有哪些?:合伙企業(yè)法的基本原則有哪些?合伙企業(yè)是指自然人、法人和其他組織依照《合伙企業(yè)法》在中國(guó)境內(nèi)設(shè)立的普通合伙企業(yè)和有限合伙企業(yè)。《合伙企業(yè)法》規(guī)定了下列基本原則:使合伙企業(yè)得以設(shè)立的前提。合伙協(xié)議依法由全體合伙人協(xié)商一致、以書(shū)面形式訂立,合伙企業(yè)及其合伙人必須遵守法律、行政法規(guī)。合伙企業(yè)及其合伙人的合法財(cái)產(chǎn)和權(quán)益受法律保護(hù)。合伙企業(yè)不繳納企業(yè)所得稅。甲有限合伙企業(yè)實(shí)現(xiàn)利潤(rùn) 300 萬(wàn)元。

01:43

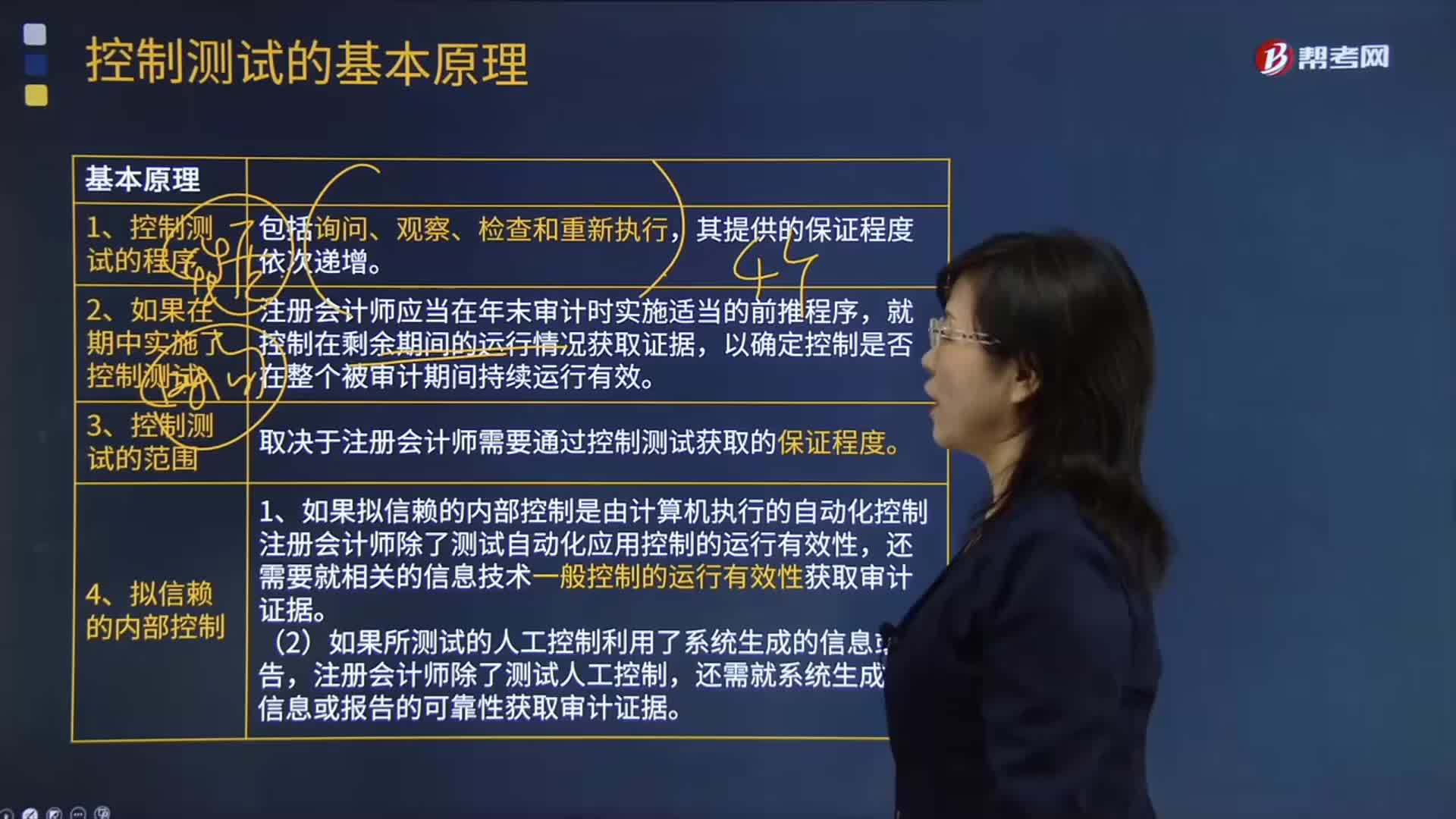

01:43控制測(cè)試的基本原理有哪些?:控制測(cè)試是指用于評(píng)價(jià)內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯(cuò)報(bào)方面的運(yùn)行有效性的審計(jì)程序。控制運(yùn)行有效性強(qiáng)調(diào)的是控制能夠在各個(gè)不同時(shí)點(diǎn)按照既定設(shè)計(jì)得以一貫執(zhí)行,在了解內(nèi)部控制確定控制是否得到執(zhí)行時(shí),以確定控制是否在整個(gè)被審計(jì)期間持續(xù)運(yùn)行有效,取決于注冊(cè)會(huì)計(jì)師需要通過(guò)控制測(cè)試獲取的保證程度。(1)如果擬信賴的內(nèi)部控制是由計(jì)算機(jī)執(zhí)行的自動(dòng)化控制,注冊(cè)會(huì)計(jì)師除了測(cè)試自動(dòng)化應(yīng)用控制的運(yùn)行有效性。

11:40

11:40物權(quán)變動(dòng)的原因有哪些?:物權(quán)變動(dòng)的類型包括基于法律行為的物權(quán)變動(dòng)和非基于法律行為的物權(quán)變動(dòng)。1.基于法律行為的物權(quán)變動(dòng)(必須公示);2.非基于法律行為的物權(quán)變動(dòng)(相對(duì)無(wú)需公示,直接根據(jù)法律的規(guī)定導(dǎo)致物權(quán)變動(dòng))。因合法建造、拆除房屋等事實(shí)行為設(shè)立或者消滅物權(quán)的:導(dǎo)致物權(quán)設(shè)立、變更、轉(zhuǎn)讓或者消滅的,【提示】文書(shū)的內(nèi)容必須是確定物權(quán)歸屬,【提示】基于法律行為的物權(quán)變動(dòng)應(yīng)當(dāng)公示,非基于法律行為的物權(quán)變動(dòng)不必以公示為前提。

10:16

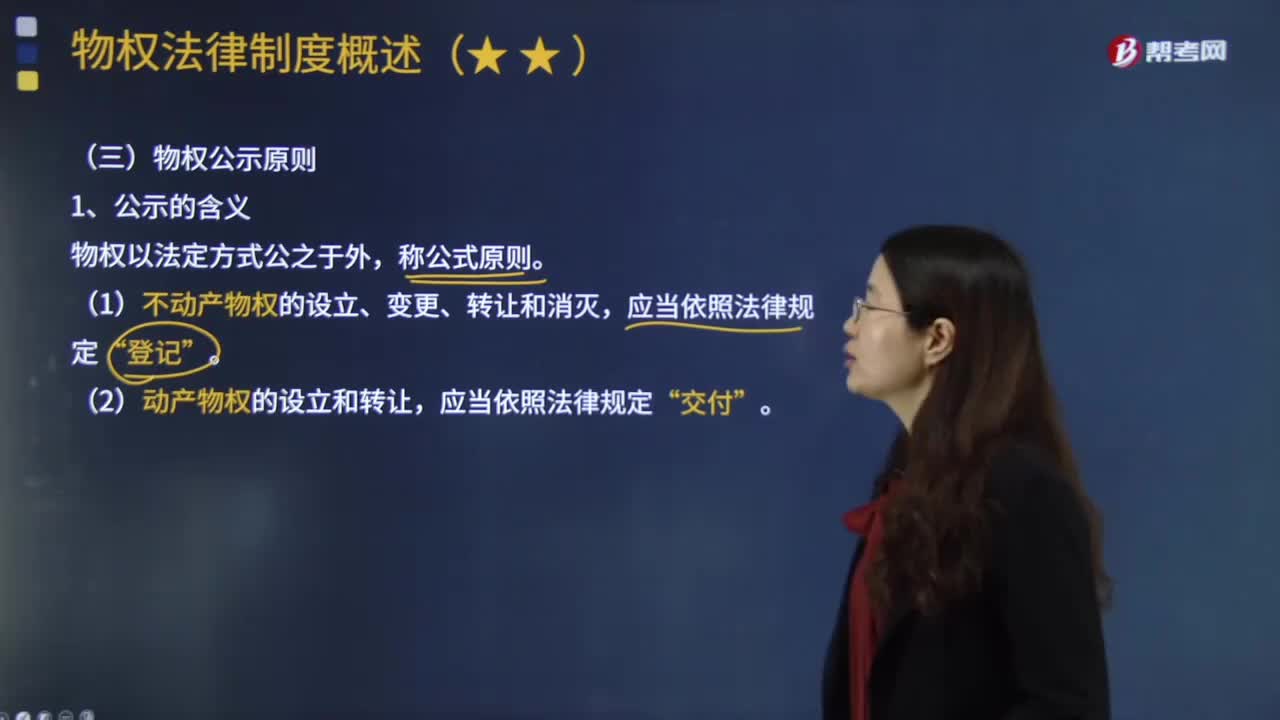

10:16物權(quán)公示原則具體指什么?:物權(quán)公示原則具體指什么?(1)不動(dòng)產(chǎn)物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅“(2)動(dòng)產(chǎn)物權(quán)的設(shè)立和轉(zhuǎn)讓,根據(jù)公示對(duì)于物權(quán)移轉(zhuǎn)效力的影響程度不同,物權(quán)移轉(zhuǎn)有公示生效主義與公示對(duì)抗主義。①公示生效主義(合同生效+登記交付=物權(quán)生效):地役權(quán)自地役權(quán)合同生效時(shí)設(shè)立,船舶、航空器和機(jī)動(dòng)車(chē)等物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅,抵押權(quán)自抵押合同生效時(shí)設(shè)立,由于甲公司以該設(shè)備向乙銀行設(shè)定抵押時(shí)未辦理抵押登記。

04:02

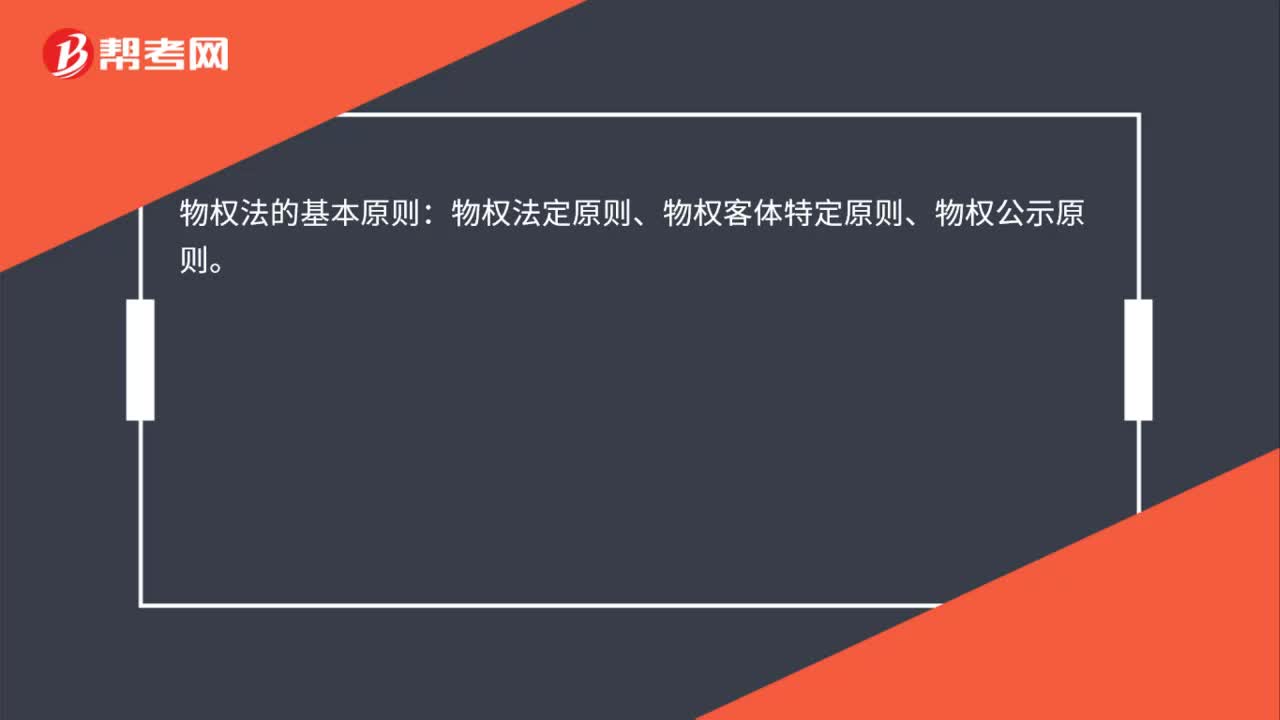

04:02物權(quán)變動(dòng)的含義、型態(tài)、原則分別指什么?:物權(quán)變動(dòng)是物權(quán)法上的一種民事法律效果,物權(quán)的變動(dòng)也是由一定民事法律事實(shí)引起的。是指物權(quán)取得非自他人之手繼受而來(lái)(物權(quán)取得不取決于前手的意志),指物權(quán)的變動(dòng)須以法定的公示方式進(jìn)行才能發(fā)生相應(yīng)法律效果的原則,即為物權(quán)變動(dòng)的公示方法:不動(dòng)產(chǎn)物權(quán)變動(dòng)以登記為公示方法,動(dòng)產(chǎn)物權(quán)變動(dòng)以交付為公示方法,指物權(quán)變動(dòng)依法定方式公示的,即使公示的物權(quán)狀態(tài)與其真實(shí)的物權(quán)狀態(tài)不符。

02:43

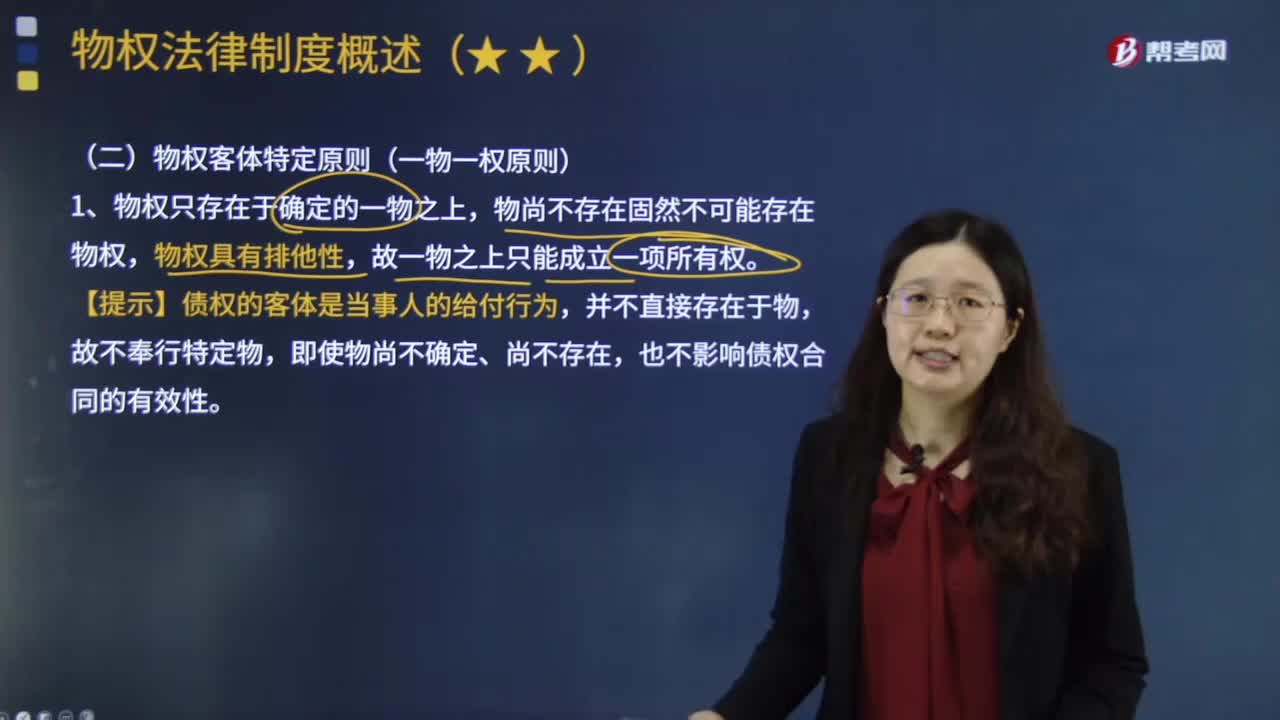

02:43如何理解物權(quán)客體特定原則?:如何理解物權(quán)客體特定原則?物權(quán)客體特定原則又稱一物一權(quán)原則,一物一權(quán)主義系指一物上僅能成立一所有權(quán),一物之上只能存在一個(gè)所有權(quán)以及不相容的他物權(quán),不得有互不相容的兩個(gè)以上的物權(quán)同時(shí)存在于同一標(biāo)的物之上。一物一權(quán)一方面是指一個(gè)物之上只能設(shè)立一個(gè)所有權(quán)而不能同時(shí)設(shè)立兩個(gè)以上的所有權(quán);也是指在一個(gè)物上不能同時(shí)設(shè)立兩個(gè)或者兩個(gè)以上在性質(zhì)上相互排斥的定限物權(quán)。1、物權(quán)只存在于確定的一物之上。

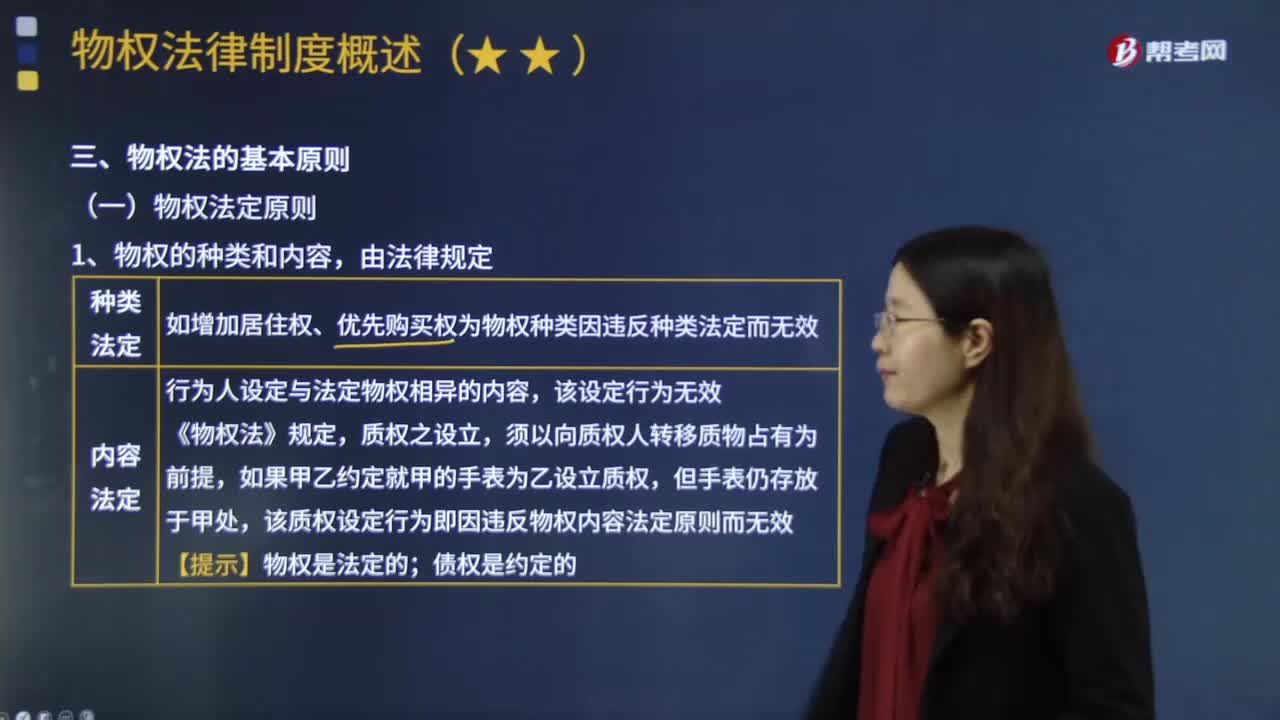

03:06

03:06什么是物權(quán)法定原則?:物權(quán)法定原則,是指物權(quán)的種類與內(nèi)容只能由法律來(lái)規(guī)定,物權(quán)的種類和內(nèi)容,如增加居住權(quán)、優(yōu)先購(gòu)買(mǎi)權(quán)為物權(quán)種類因違反種類法定而無(wú)效。行為人設(shè)定與法定物權(quán)相異的內(nèi)容,該質(zhì)權(quán)設(shè)定行為即因違反物權(quán)內(nèi)容法定原則而無(wú)效。債權(quán)是約定的:【問(wèn)】是否有物權(quán)效力,【答】根據(jù)物權(quán)法定原則,優(yōu)先購(gòu)買(mǎi)權(quán)不是物權(quán)法上的法定物權(quán)種類,因此這一約定因?yàn)檫`反物權(quán)種類法定原則而無(wú)效,叔父亦不得主張房屋買(mǎi)賣(mài)無(wú)效并要求買(mǎi)受人返還房屋?

01:41

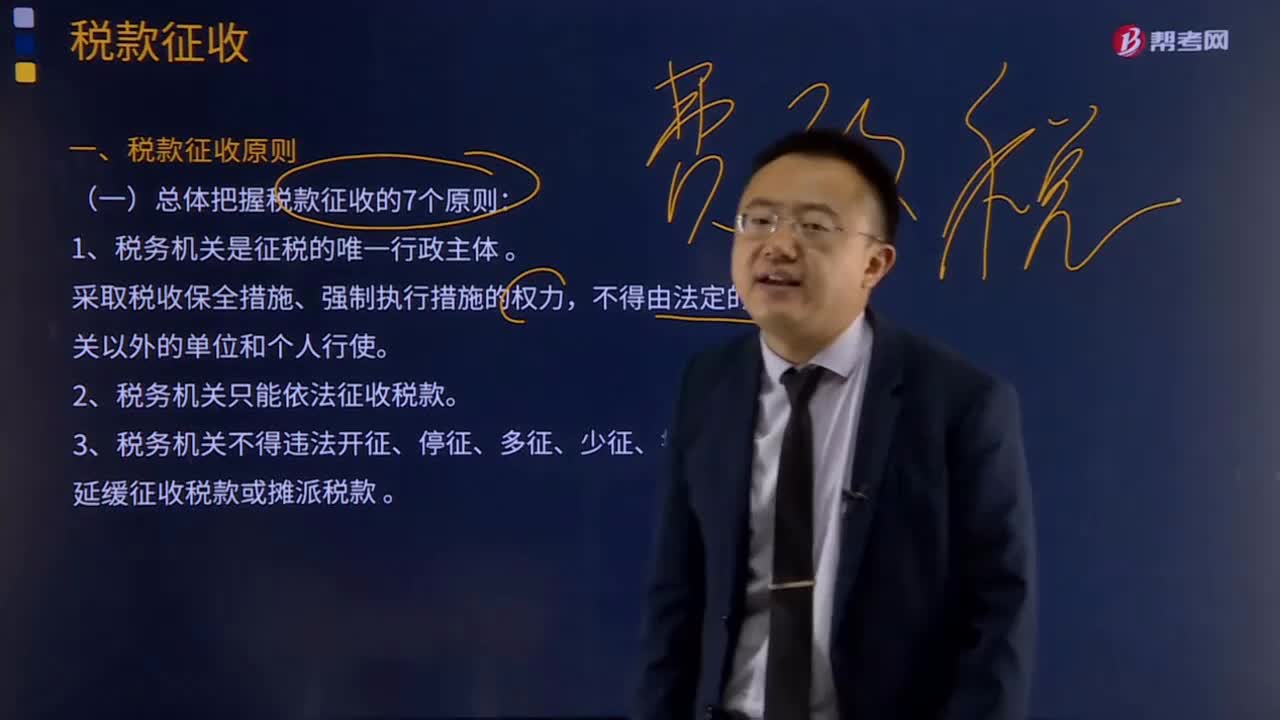

01:41稅收立法的原則有哪些?:稅收立法的原則有哪些?稅收立法是指有權(quán)的機(jī)關(guān)依據(jù)一定的程序,遵循一定的原則,制定、公布、修改、補(bǔ)充和廢止有關(guān)稅收法律、法規(guī)、規(guī)章的活動(dòng)。稅收立法是稅法實(shí)施的前提,有法必依,執(zhí)法必嚴(yán),違法必究,是稅收立法與稅法實(shí)施過(guò)程中必須遵循的基本原則。稅收立法的五個(gè)原則:(二)公平原則——合理負(fù)擔(dān)原則;(三)民主決策的原則;(四)原則性與靈活性相結(jié)合的原則;(五)法律的穩(wěn)定性、連續(xù)性與廢、改、立相結(jié)合原則。

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務(wù)合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對(duì)象、課稅標(biāo)準(zhǔn)等稅收要件必須以法律形式作出規(guī)定,2.國(guó)家對(duì)任何稅種征稅要素的變動(dòng)都應(yīng)當(dāng)按照有關(guān)法律的規(guī)定進(jìn)行。3.征稅的各個(gè)要素不僅要有各個(gè)法律作出專門(mén)的規(guī)定。

03:46

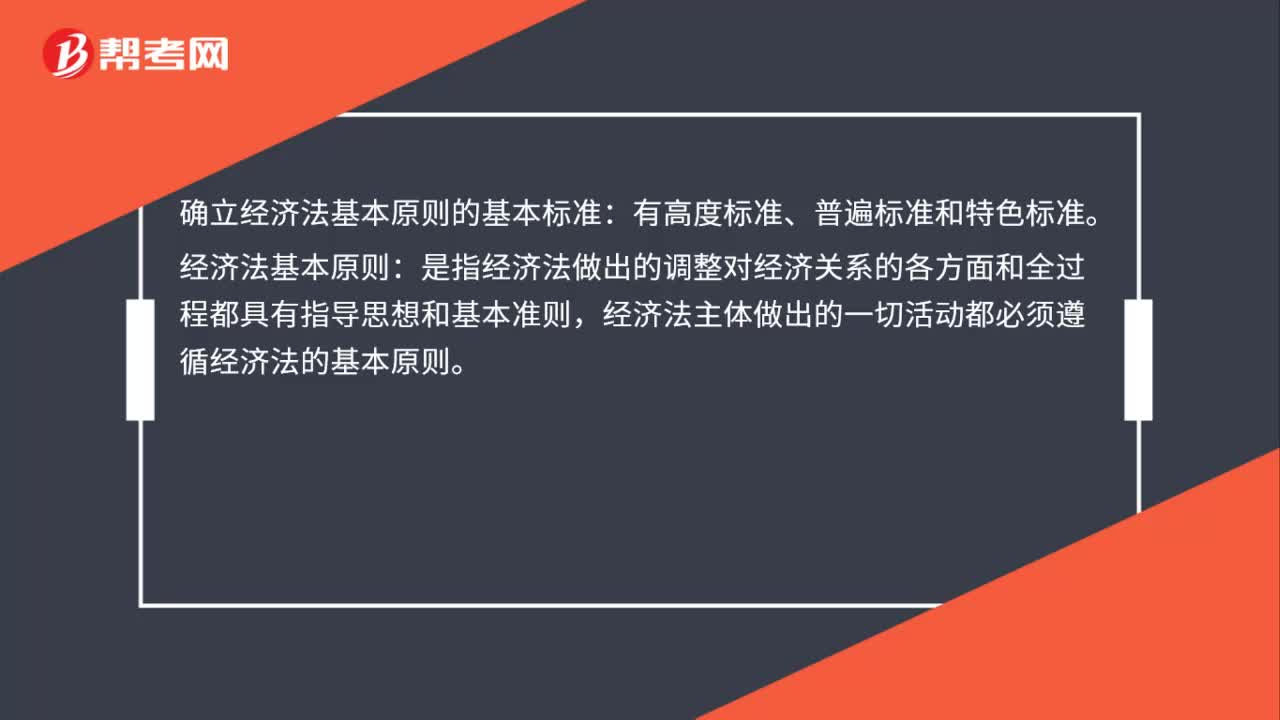

03:46稅法的四個(gè)基本原則是什么?:稅法的四個(gè)基本原則是什么?稅法原則是稅法總論中的重點(diǎn),不但要熟記稅法的四個(gè)基本原則和六個(gè)適用原則,稅法的原則是反映稅收活動(dòng)的根本屬性,所謂稅法的基本原則,是指一國(guó)調(diào)整稅收關(guān)系的基本規(guī)律的抽象和概括,是貫穿稅法的立法、執(zhí)法、司法和守法全過(guò)程的具有普遍性指導(dǎo)意義的法律準(zhǔn)則。稅法的基本原則反應(yīng)稅收活動(dòng)的根本屬性,是稅收法律制度建立的基礎(chǔ)。稅法原則包括稅法基本原則和稅法適用原則。

00:31

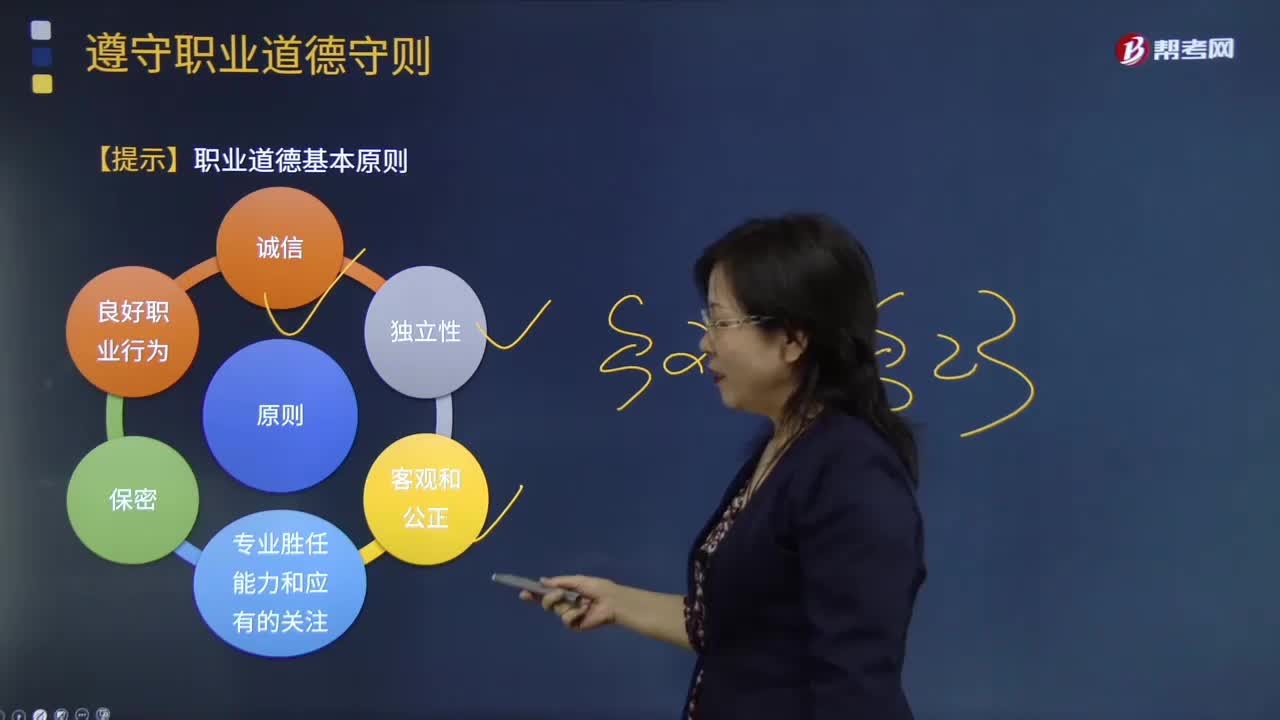

00:31注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)遵循的職業(yè)道德的基本原則有哪些?:注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)遵循的職業(yè)道德的基本原則有哪些?注冊(cè)會(huì)計(jì)師受到與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的職業(yè)道德要求( 包括與獨(dú)立性相關(guān)的要求)的約束。相關(guān)的職業(yè)道德要求通常是指中國(guó)注冊(cè)會(huì)計(jì)師職業(yè)道德守則(以下簡(jiǎn)稱職業(yè)道德守則)中與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日