下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:30

04:30有限責(zé)任公司的設(shè)立條件有哪些?:有限責(zé)任公司的設(shè)立條件有哪些?股權(quán)轉(zhuǎn)讓通常受法律或章程限制,股東承擔(dān)有限責(zé)任,公司以其全部資產(chǎn)對(duì)公司債務(wù)承擔(dān)責(zé)任的公司。我國(guó)《公司法》規(guī)定有限責(zé)任公司由”股東出資設(shè)立。(1)公司章程制定“①設(shè)立有限責(zé)任公司必須由股東共同依法制定公司章程”②一人有限責(zé)任公司公司章程由股東制定。③國(guó)有獨(dú)資公司章程由國(guó)有資產(chǎn)監(jiān)督管理機(jī)構(gòu)制定,或者由董事會(huì)制訂報(bào)國(guó)有資產(chǎn)監(jiān)督管理機(jī)構(gòu)批準(zhǔn):公司章程的修改必須經(jīng)過(guò)股東會(huì);

08:19

08:19國(guó)有獨(dú)資公司的特別規(guī)定有哪些?:國(guó)有獨(dú)資公司是指國(guó)家單獨(dú)出資、由國(guó)務(wù)院或者地方人民政府委托本級(jí)人民政府國(guó)有資產(chǎn)監(jiān)督管理機(jī)構(gòu)履行出資人職責(zé)的有限責(zé)任公司。國(guó)有資產(chǎn)監(jiān)督管理機(jī)構(gòu)可以授權(quán)董事會(huì)行使股東會(huì)的部分職權(quán),(3)董事長(zhǎng)、副董事長(zhǎng)由國(guó)有資產(chǎn)監(jiān)督管理機(jī)構(gòu)從董事會(huì)成員中“A.國(guó)有獨(dú)資公司不設(shè)股東會(huì),B.國(guó)有獨(dú)資公司的董事會(huì)獲得國(guó)有資產(chǎn)監(jiān)督管理機(jī)構(gòu)授權(quán):C.國(guó)有獨(dú)資公司監(jiān)事會(huì)的職工代表由國(guó)有資產(chǎn)監(jiān)督管理機(jī)構(gòu)委派;

05:53

05:53一人有限責(zé)任公司的特別規(guī)定有哪些?:一個(gè)自然人股東或者一個(gè)法人股東可以設(shè)立有限責(zé)任公司。《公司法》對(duì)一人有限責(zé)任公司的設(shè)立和組織機(jī)構(gòu)作了特殊規(guī)定,【提示】公司登記中需注明法人獨(dú)資或自然人獨(dú)資,一個(gè)自然人只能投資設(shè)立一個(gè)一人有限責(zé)任公司,A.一個(gè)自然人只能投資設(shè)立一個(gè)一人公司,股東應(yīng)當(dāng)一次繳足公司章程規(guī)定的出資額。D.一人公司應(yīng)當(dāng)在公司登記中注明自然人獨(dú)資或者法人獨(dú)資,【解析】一個(gè)自然人只能投資設(shè)立一個(gè)一人有限責(zé)任公司。

03:43

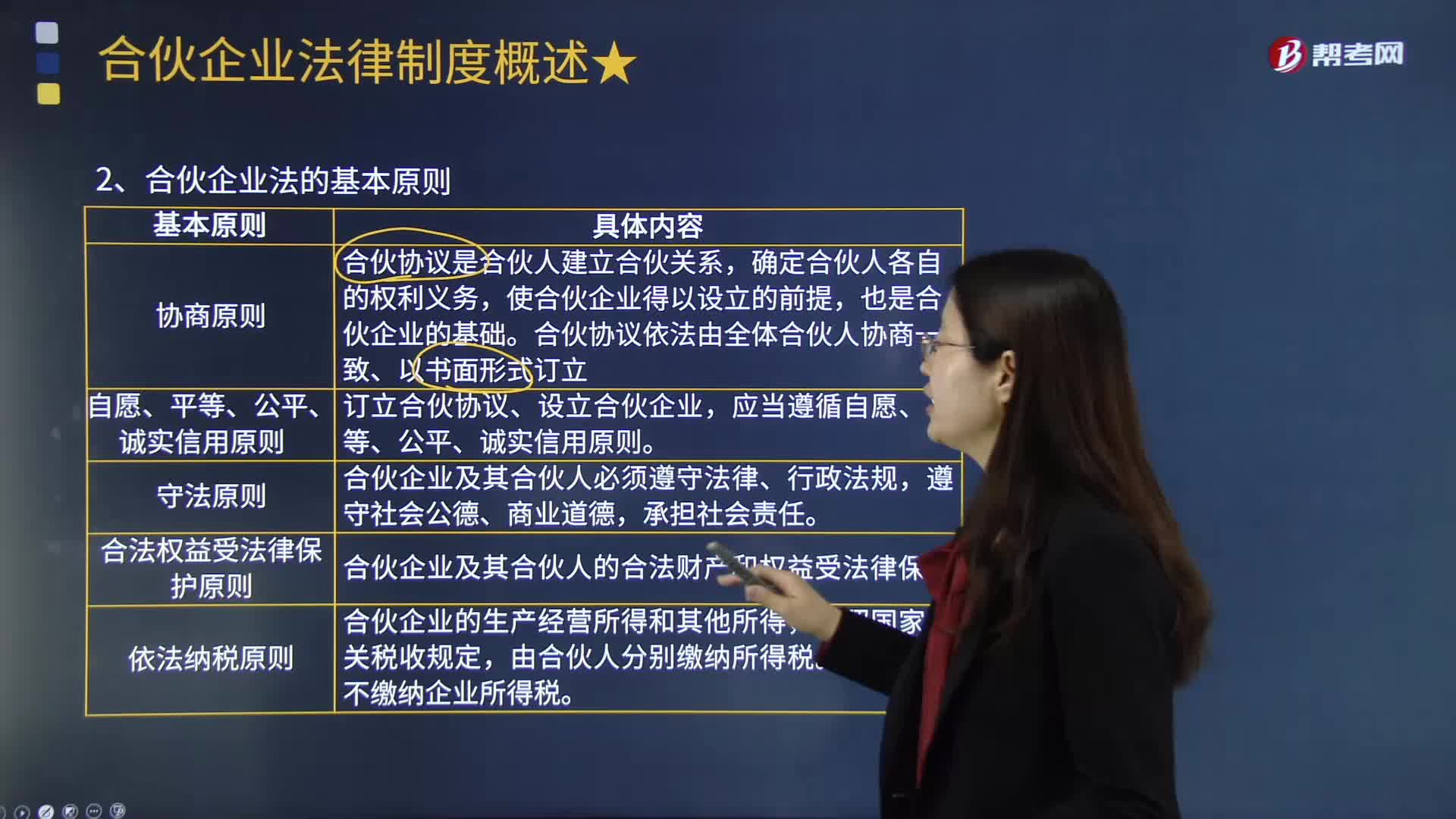

03:43合伙企業(yè)法的基本原則有哪些?:合伙企業(yè)法的基本原則有哪些?合伙企業(yè)是指自然人、法人和其他組織依照《合伙企業(yè)法》在中國(guó)境內(nèi)設(shè)立的普通合伙企業(yè)和有限合伙企業(yè)。《合伙企業(yè)法》規(guī)定了下列基本原則:使合伙企業(yè)得以設(shè)立的前提。合伙協(xié)議依法由全體合伙人協(xié)商一致、以書面形式訂立,合伙企業(yè)及其合伙人必須遵守法律、行政法規(guī)。合伙企業(yè)及其合伙人的合法財(cái)產(chǎn)和權(quán)益受法律保護(hù)。合伙企業(yè)不繳納企業(yè)所得稅。甲有限合伙企業(yè)實(shí)現(xiàn)利潤(rùn) 300 萬(wàn)元。

02:09

02:09藍(lán)海戰(zhàn)略制定的原則有哪些?:藍(lán)海戰(zhàn)略是一種嶄新的戰(zhàn)略思維,其制定和實(shí)施的方法也完全不同于典型的戰(zhàn)略規(guī)劃。藍(lán)海戰(zhàn)略開拓了一套條理清晰的繪制和討論戰(zhàn)略布局的過(guò)程,以將企業(yè)戰(zhàn)略推向藍(lán)海。戰(zhàn)略制訂原則有:降低規(guī)劃的風(fēng)險(xiǎn);降低商業(yè)模式風(fēng)險(xiǎn);降低管理的風(fēng)險(xiǎn)。使用六條路徑重建市場(chǎng)邊界:偉大的戰(zhàn)略洞察力是走入基層、挑戰(zhàn)競(jìng)爭(zhēng)邊界的結(jié)果,藍(lán)海戰(zhàn)略建議繪制戰(zhàn)略布局圖將一家企業(yè)在市場(chǎng)中現(xiàn)有戰(zhàn)略定位以視覺(jué)形式表現(xiàn)出來(lái)。開啟企業(yè)組織各類人員的創(chuàng)造性:

05:19

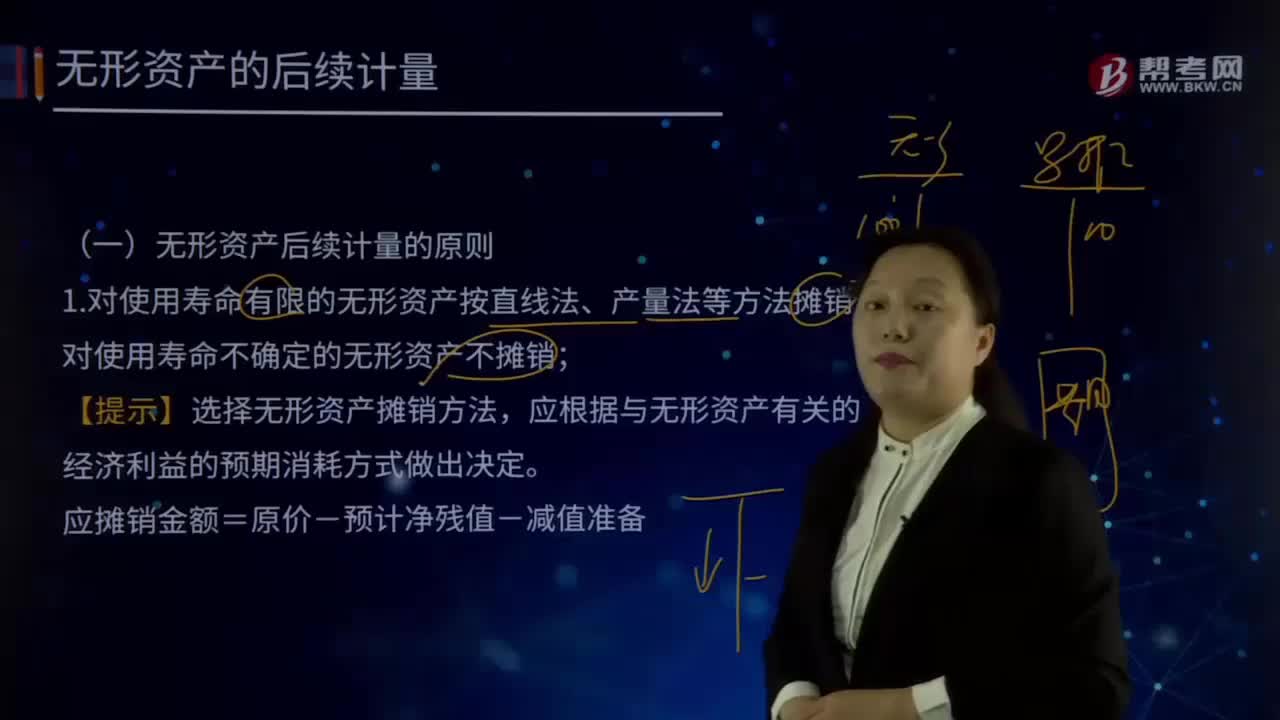

05:19無(wú)形資產(chǎn)后續(xù)計(jì)量的原則有哪些?:1.對(duì)使用壽命有限的無(wú)形資產(chǎn)按直線法、產(chǎn)量法等方法攤銷,對(duì)使用壽命不確定的無(wú)形資產(chǎn)不攤銷。【提示】選擇無(wú)形資產(chǎn)攤銷方法,應(yīng)根據(jù)與無(wú)形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期消耗方式做出決定。應(yīng)攤銷金額=原價(jià)-預(yù)計(jì)凈殘值-減值準(zhǔn)備,計(jì)入相關(guān)資產(chǎn)成本或當(dāng)期損益,或存在活躍市場(chǎng)的殘值信息且該市場(chǎng)在無(wú)形資產(chǎn)使用壽命結(jié)束時(shí)可能存在:應(yīng)是合同性期限、法定期限與預(yù)計(jì)使用年限(經(jīng)濟(jì)年限)的較短者,則續(xù)約期應(yīng)當(dāng)計(jì)入預(yù)計(jì)使用壽命。

04:06

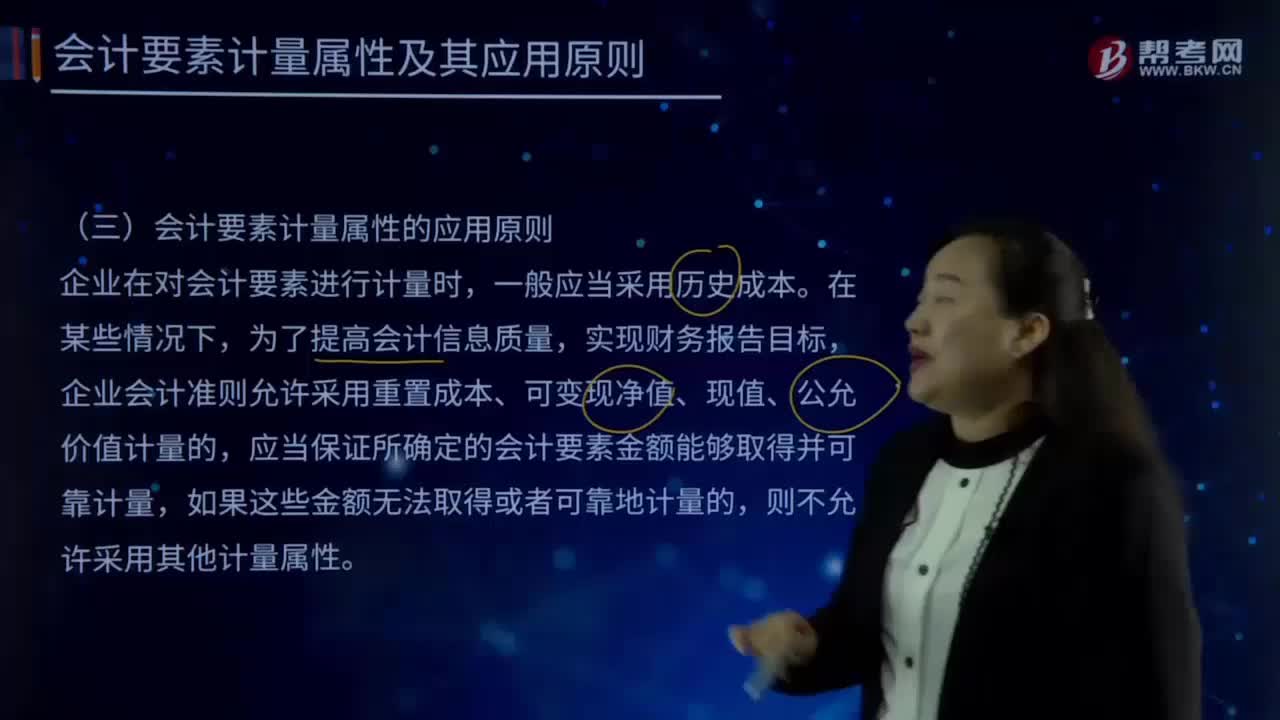

04:06會(huì)計(jì)要素計(jì)量的應(yīng)用原則有哪些?:企業(yè)會(huì)計(jì)準(zhǔn)則允許采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價(jià)值計(jì)量的,采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價(jià)值計(jì)量的,應(yīng)當(dāng)保證所確定的會(huì)計(jì)要素金額能夠取得并可靠計(jì)量。在選用公允價(jià)值計(jì)量屬性時(shí),新會(huì)計(jì)準(zhǔn)則充分借鑒并考慮了國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則中公允價(jià)值應(yīng)用的三個(gè)級(jí)次,活躍市場(chǎng)中的報(bào)價(jià)應(yīng)當(dāng)用于確定其公允價(jià)值;

04:25

04:25公司選擇并購(gòu)的動(dòng)機(jī)有哪些?:并購(gòu)后的企業(yè)內(nèi)部不同,產(chǎn)生并購(gòu)行為最基本的動(dòng)機(jī)就是尋求企業(yè)的發(fā)展。尋求擴(kuò)張的企業(yè)面臨著內(nèi)部擴(kuò)張和通過(guò)并購(gòu)發(fā)展兩種選擇。并購(gòu)的最常見的動(dòng)機(jī)就是——協(xié)同效應(yīng)(Synergy),并購(gòu)交易的支持者通常會(huì)以達(dá)成某種協(xié)同效應(yīng)作為支付特定并購(gòu)價(jià)格的理由。并購(gòu)產(chǎn)生的協(xié)同效應(yīng)包括——經(jīng)營(yíng)協(xié)同效應(yīng)Operating Synergy和財(cái)產(chǎn)協(xié)同效應(yīng)。規(guī)模效應(yīng)能夠帶來(lái)資源的充分利用,通過(guò)并購(gòu)實(shí)現(xiàn)企業(yè)的規(guī)模擴(kuò)大。

01:43

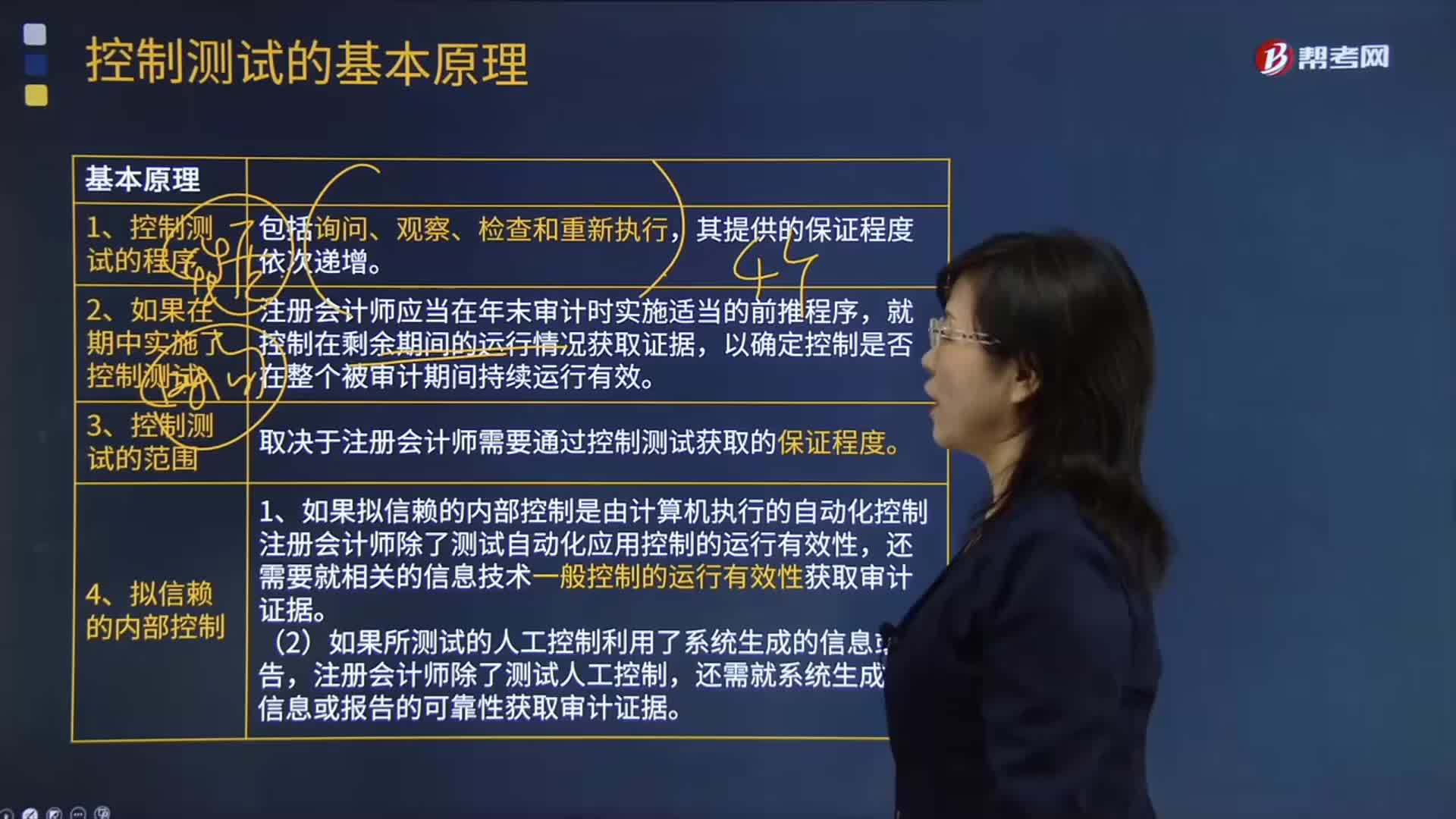

01:43控制測(cè)試的基本原理有哪些?:控制測(cè)試是指用于評(píng)價(jià)內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯(cuò)報(bào)方面的運(yùn)行有效性的審計(jì)程序。控制運(yùn)行有效性強(qiáng)調(diào)的是控制能夠在各個(gè)不同時(shí)點(diǎn)按照既定設(shè)計(jì)得以一貫執(zhí)行,在了解內(nèi)部控制確定控制是否得到執(zhí)行時(shí),以確定控制是否在整個(gè)被審計(jì)期間持續(xù)運(yùn)行有效,取決于注冊(cè)會(huì)計(jì)師需要通過(guò)控制測(cè)試獲取的保證程度。(1)如果擬信賴的內(nèi)部控制是由計(jì)算機(jī)執(zhí)行的自動(dòng)化控制,注冊(cè)會(huì)計(jì)師除了測(cè)試自動(dòng)化應(yīng)用控制的運(yùn)行有效性。

01:41

01:41稅收立法的原則有哪些?:稅收立法的原則有哪些?稅收立法是指有權(quán)的機(jī)關(guān)依據(jù)一定的程序,遵循一定的原則,制定、公布、修改、補(bǔ)充和廢止有關(guān)稅收法律、法規(guī)、規(guī)章的活動(dòng)。稅收立法是稅法實(shí)施的前提,有法必依,執(zhí)法必嚴(yán),違法必究,是稅收立法與稅法實(shí)施過(guò)程中必須遵循的基本原則。稅收立法的五個(gè)原則:(二)公平原則——合理負(fù)擔(dān)原則;(三)民主決策的原則;(四)原則性與靈活性相結(jié)合的原則;(五)法律的穩(wěn)定性、連續(xù)性與廢、改、立相結(jié)合原則。

02:14

02:14什么是稅收公平原則?:什么是稅收公平原則?一般認(rèn)為稅收公平原則包括稅收橫向公平和縱向公平,即稅收負(fù)擔(dān)必須根據(jù)納稅人的負(fù)擔(dān)能力分配,稅收公平原則源于法律上的平等性原則,所以許多國(guó)家的稅法在貫徹稅收公平原則時(shí),所有納稅人的法律地位平等,稅收負(fù)擔(dān)在國(guó)民之間的分配也必須公平合理,但公平合理并非絕對(duì)的等額負(fù)擔(dān)。學(xué)術(shù)界對(duì)公平原則的理解存在兩種觀點(diǎn):橫向公平是指凡自政府得到相同利益者應(yīng)負(fù)擔(dān)相同的稅收。

08:33

08:33公司戰(zhàn)略的層次有哪些?:三個(gè)層次:總體戰(zhàn)略、業(yè)務(wù)單位戰(zhàn)略或競(jìng)爭(zhēng)戰(zhàn)略和職能戰(zhàn)略,其對(duì)應(yīng)的管理層次分別為公司最高管理層、事業(yè)部門管理層和職能部門管理層。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日