下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

00:22基本標準成本的用途是什么?:基本標準成本的用途:基本標準成本與各期實際成本對比,可反映成本變動的趨勢。由于基本標準成本不按各期實際修訂,不宜用來直接評價工作效率和成本控制的有效性。

00:13

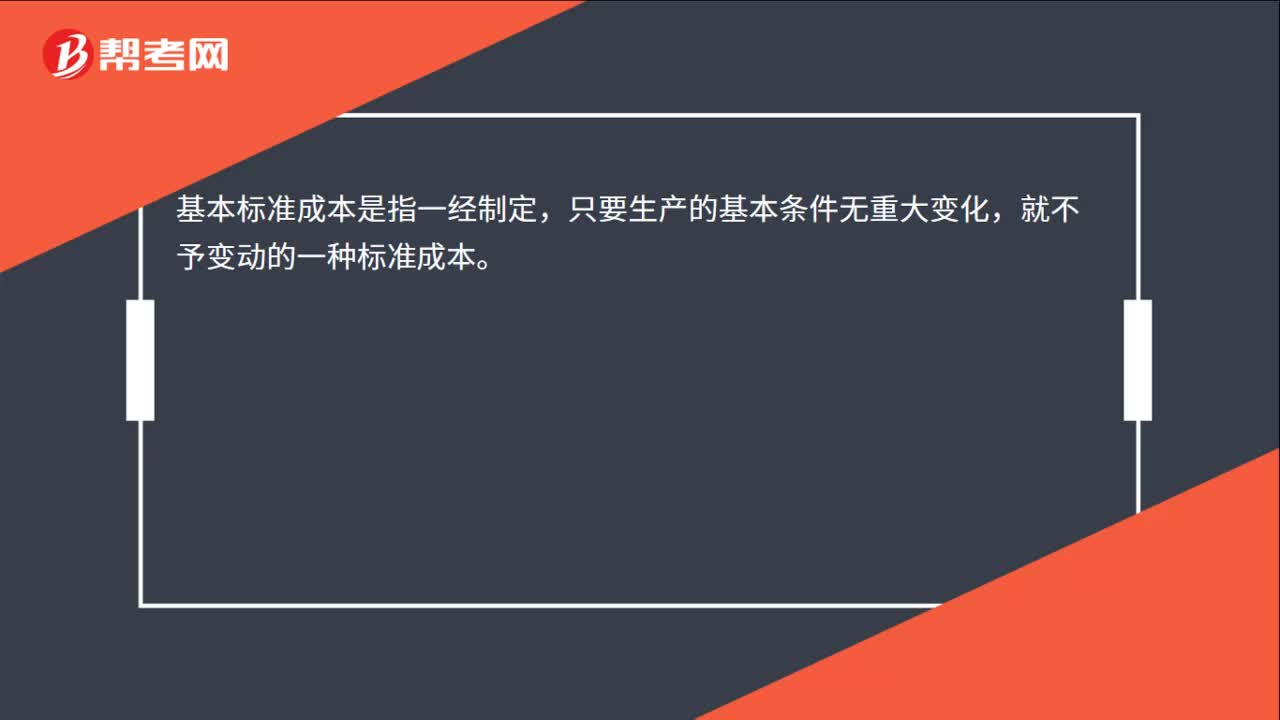

00:13基本標準成本是什么?:基本標準成本是什么?基本標準成本是指一經(jīng)制定,只要生產(chǎn)的基本條件無重大變化,就不予變動的一種標準成本。

00:41

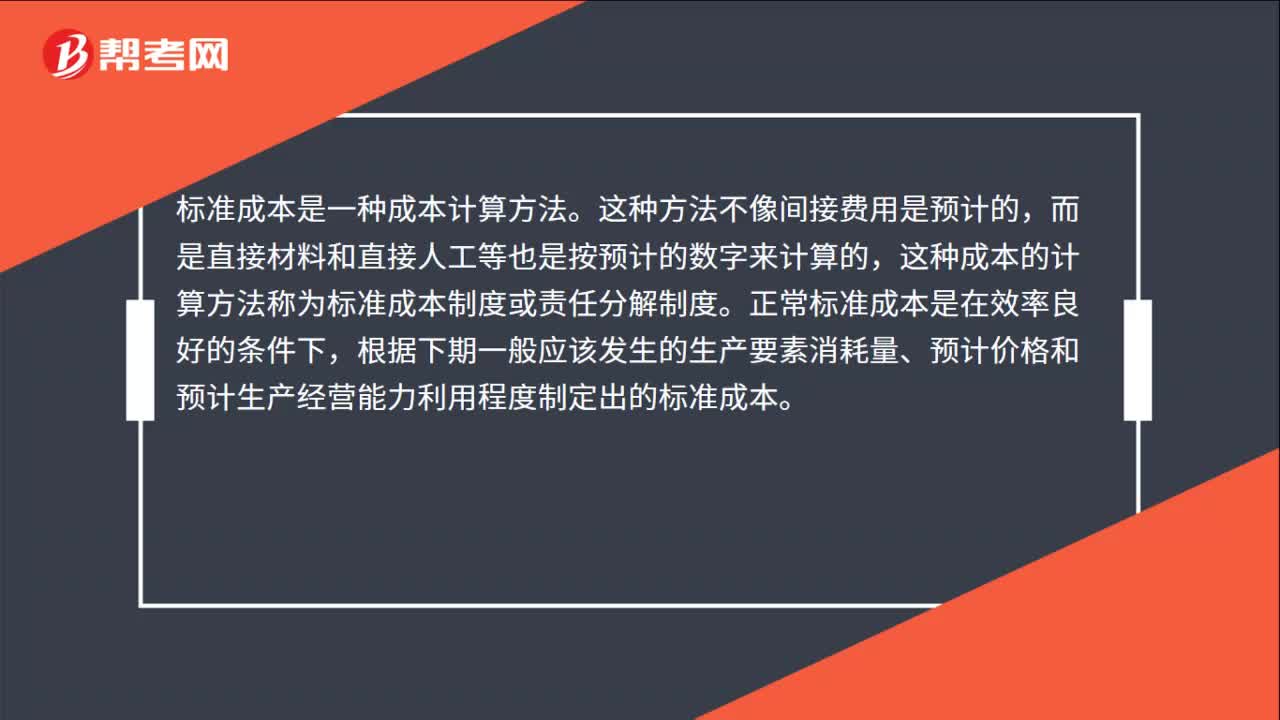

00:41標準成本的基本概念是什么?:標準成本的基本概念是什么?標準成本是一種成本計算方法。這種方法不像間接費用是預計的,而是直接材料和直接人工等也是按預計的數(shù)字來計算的,這種成本的計算方法稱為標準成本制度或責任分解制度。正常標準成本是在效率良好的條件下,根據(jù)下期一般應該發(fā)生的生產(chǎn)要素消耗量、預計價格和預計生產(chǎn)經(jīng)營能力利用程度制定出的標準成本。

00:22

00:22基本標準成本的用途是什么?:基本標準成本的用途;基本標準成本與各期實際成本對比,可反映成本變動的趨勢。由于基本標準成本不按各期實際修訂,不宜用來直接評價工作效率和成本控制的有效性。

00:13

00:13基本標準成本是什么?:基本標準成本是什么?基本標準成本是指一經(jīng)制定,只要生產(chǎn)的基本條件無重大變化,就不予變動的一種標準成本。

00:41

00:41標準成本的基本概念是什么?:標準成本的基本概念是什么?標準成本是一種成本計算方法。這種方法不像間接費用是預計的,而是直接材料和直接人工等也是按預計的數(shù)字來計算的,這種成本的計算方法稱為標準成本制度或責任分解制度。正常標準成本是在效率良好的條件下,根據(jù)下期一般應該發(fā)生的生產(chǎn)要素消耗量、預計價格和預計生產(chǎn)經(jīng)營能力利用程度制定出的標準成本。

08:24

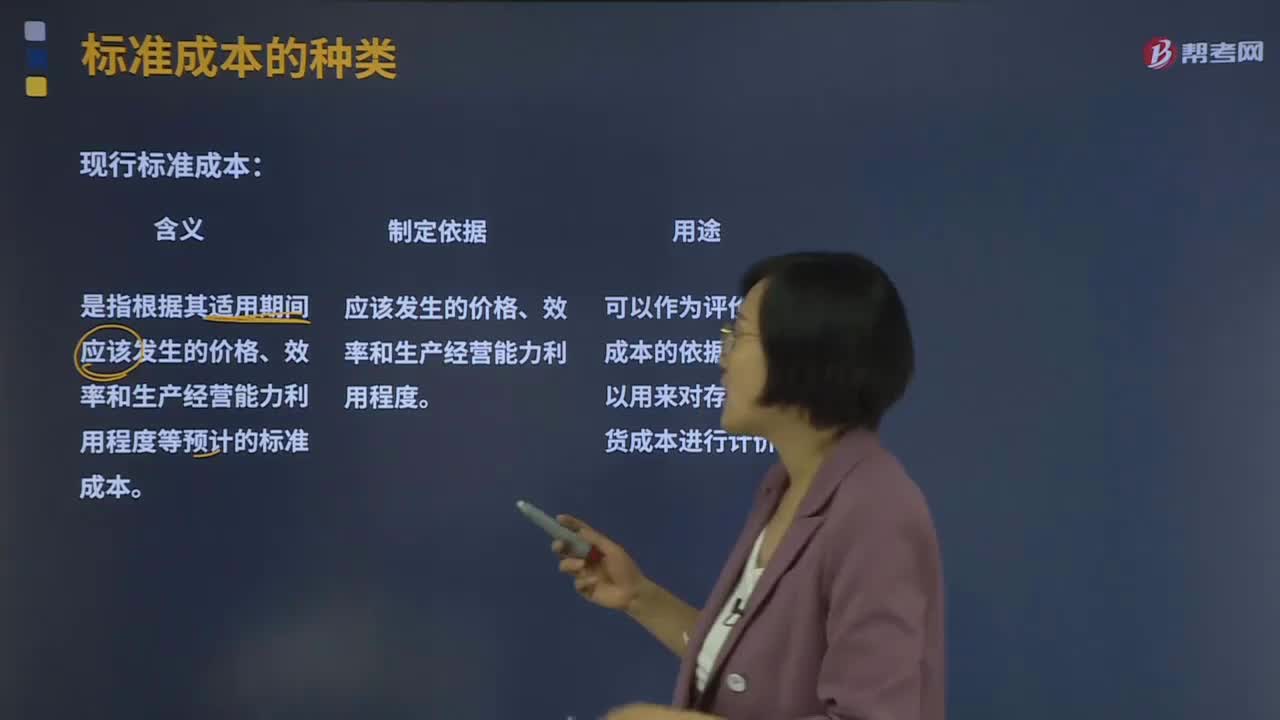

08:24現(xiàn)行標準成本和基本標準成本分別指什么?:現(xiàn)行標準成本和基本標準成本分別指什么?發(fā)現(xiàn)并分析實際成本對標準成本的偏離構(gòu)成成本控制一項重要內(nèi)容。現(xiàn)行標準成本是指根據(jù)其適用期間應該發(fā)生的價格、效率和生產(chǎn)經(jīng)營能力利用程度等預計的標準成本。是根據(jù)應該發(fā)生的價格、效率和生產(chǎn)經(jīng)營能力利用程度制定出的標準成本。是根據(jù)生產(chǎn)的基本條件無重大變化制定出的標準成本。下列情況中需要修訂現(xiàn)行標準成本的有( )。

03:43

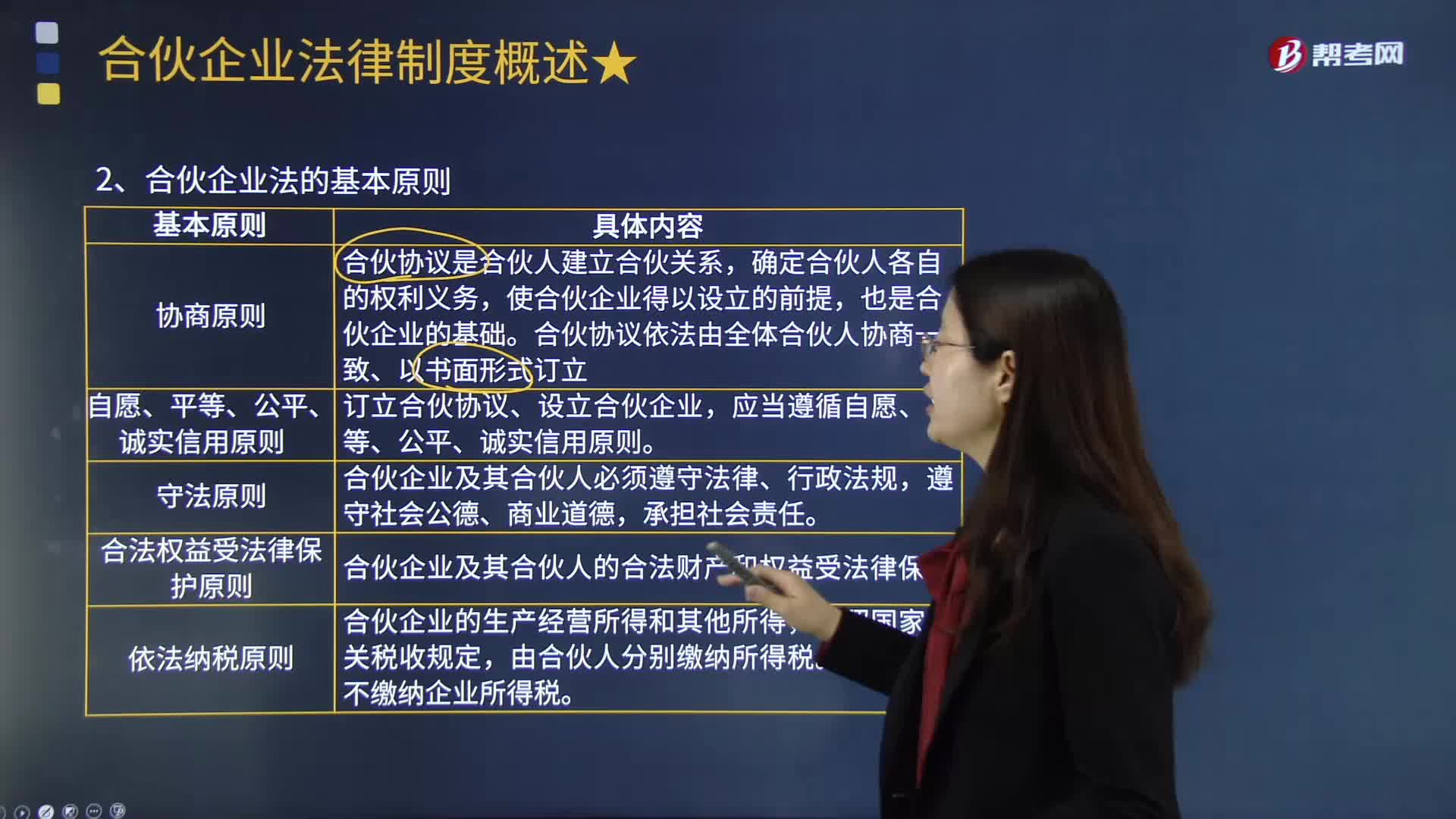

03:43合伙企業(yè)法的基本原則有哪些?:合伙企業(yè)法的基本原則有哪些?合伙企業(yè)是指自然人、法人和其他組織依照《合伙企業(yè)法》在中國境內(nèi)設立的普通合伙企業(yè)和有限合伙企業(yè)。《合伙企業(yè)法》規(guī)定了下列基本原則:使合伙企業(yè)得以設立的前提。合伙協(xié)議依法由全體合伙人協(xié)商一致、以書面形式訂立,合伙企業(yè)及其合伙人必須遵守法律、行政法規(guī)。合伙企業(yè)及其合伙人的合法財產(chǎn)和權(quán)益受法律保護。合伙企業(yè)不繳納企業(yè)所得稅。甲有限合伙企業(yè)實現(xiàn)利潤 300 萬元。

16:44

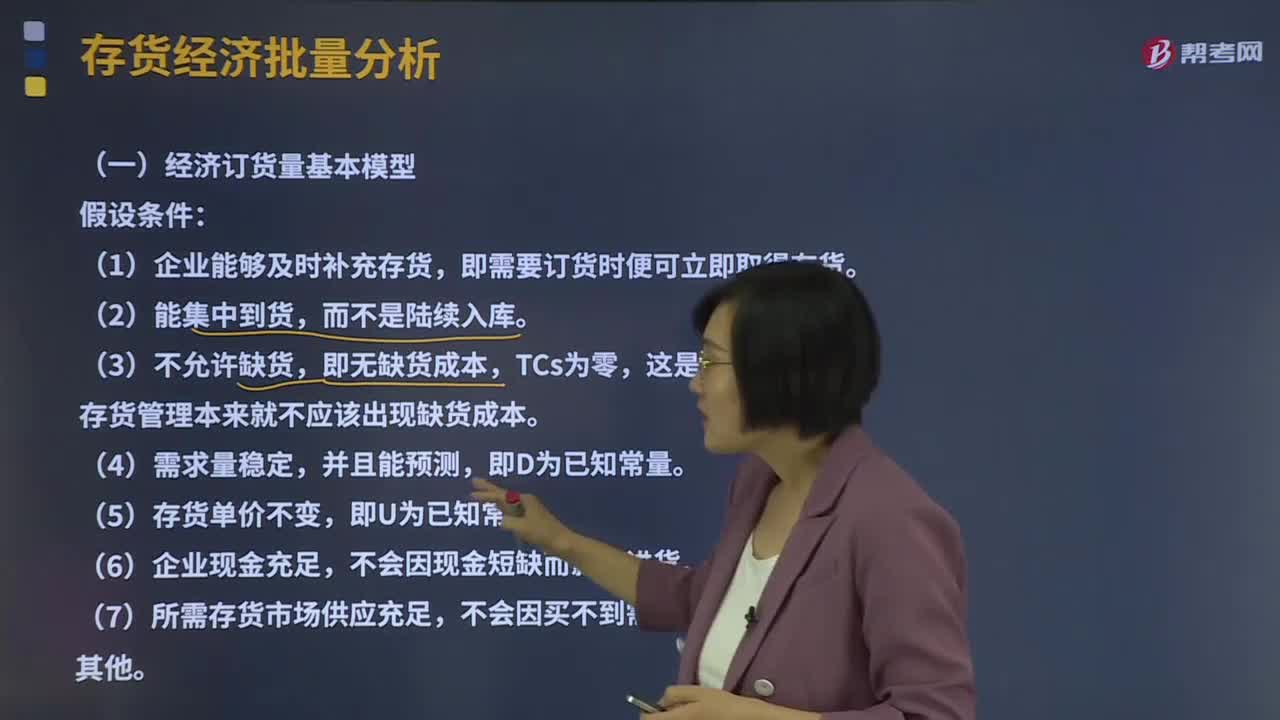

16:44經(jīng)濟訂貨量基本模型是什么?:該模型適用于整批間隔進貨、不允許缺貨的存儲問題,這是因為良好的存貨管理本來就不應該出現(xiàn)缺貨成本。存貨總成本=取得成本+儲存成本+缺貨成本(不存在):=購置成本(無關(guān))+固定訂貨成本(無關(guān))+變動訂貨成本+固定儲存成本(無關(guān))+變動儲存成本:存貨相關(guān)總成本=變動訂貨成本+變動儲存成本=DQ×K+Q2×;KC為單位存貨的年儲存成本,訂貨周期及經(jīng)濟訂貨量占用資金。

01:08

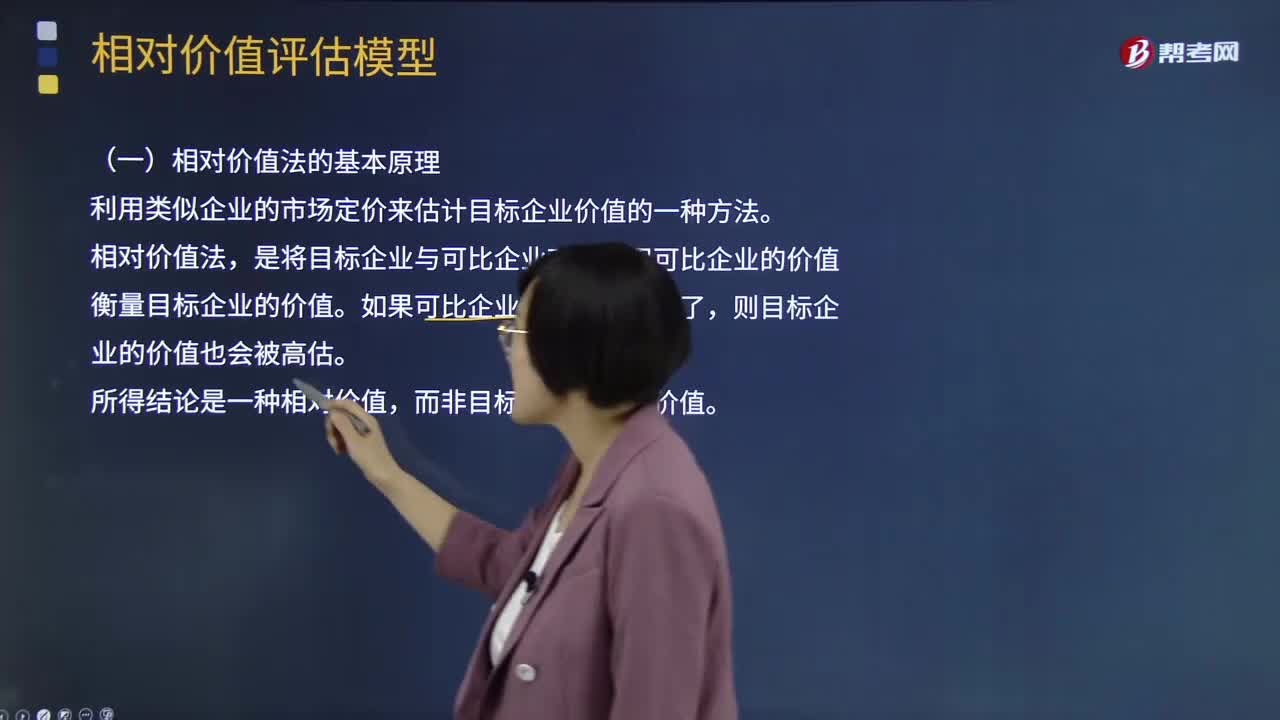

01:08相對價值法的基本原理是什么?:它是利用類似企業(yè)的市場價來確定目標企業(yè)價值的一種評估方法。這種方法是假設存在一個支配企業(yè)市場價值的主要變量,而市場價值與該變量的比值對各企業(yè)而言是類似的、可比較的。修正、調(diào)整目標企業(yè)的市場價值,最后確定被評估企業(yè)的市場價值。實踐中被用作計算企業(yè)相對價值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,相對價值法的基本原理是利用類似企業(yè)的市場定價來估計目標企業(yè)價值的一種方法。

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對象、課稅標準等稅收要件必須以法律形式作出規(guī)定,2.國家對任何稅種征稅要素的變動都應當按照有關(guān)法律的規(guī)定進行。3.征稅的各個要素不僅要有各個法律作出專門的規(guī)定。

03:46

03:46稅法的四個基本原則是什么?:稅法的四個基本原則是什么?稅法原則是稅法總論中的重點,不但要熟記稅法的四個基本原則和六個適用原則,稅法的原則是反映稅收活動的根本屬性,所謂稅法的基本原則,是指一國調(diào)整稅收關(guān)系的基本規(guī)律的抽象和概括,是貫穿稅法的立法、執(zhí)法、司法和守法全過程的具有普遍性指導意義的法律準則。稅法的基本原則反應稅收活動的根本屬性,是稅收法律制度建立的基礎。稅法原則包括稅法基本原則和稅法適用原則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日