下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:43

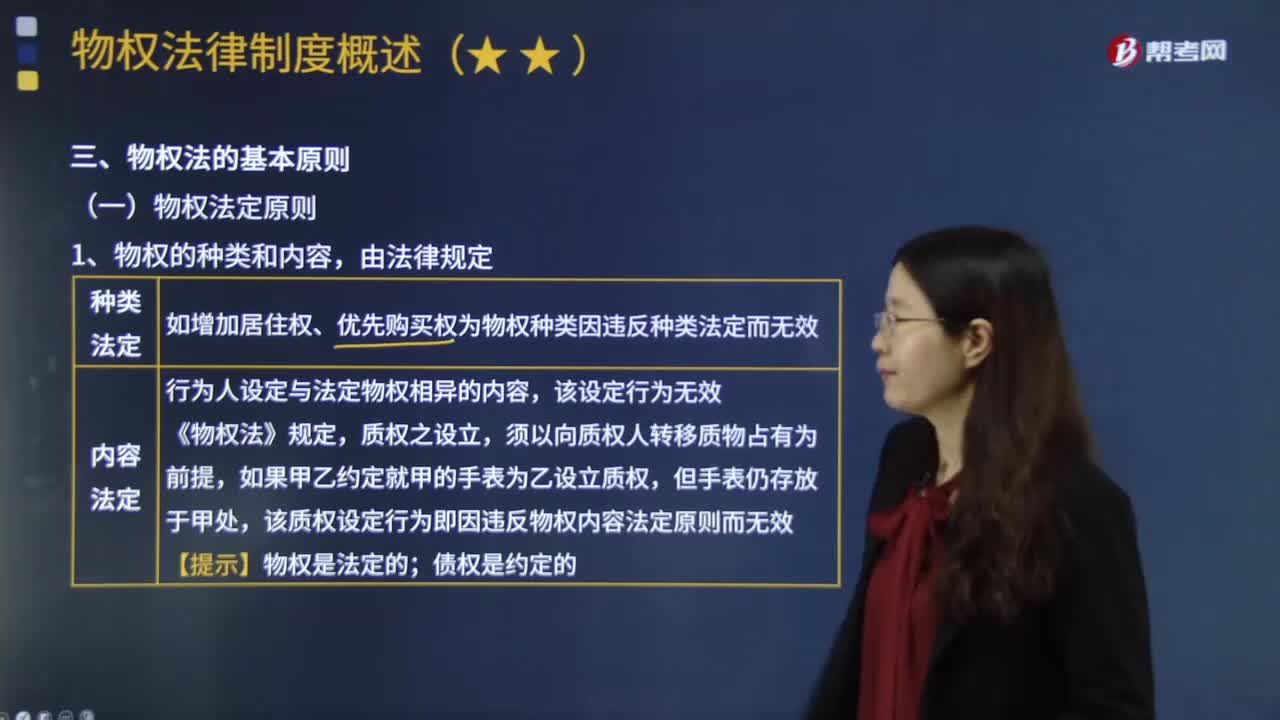

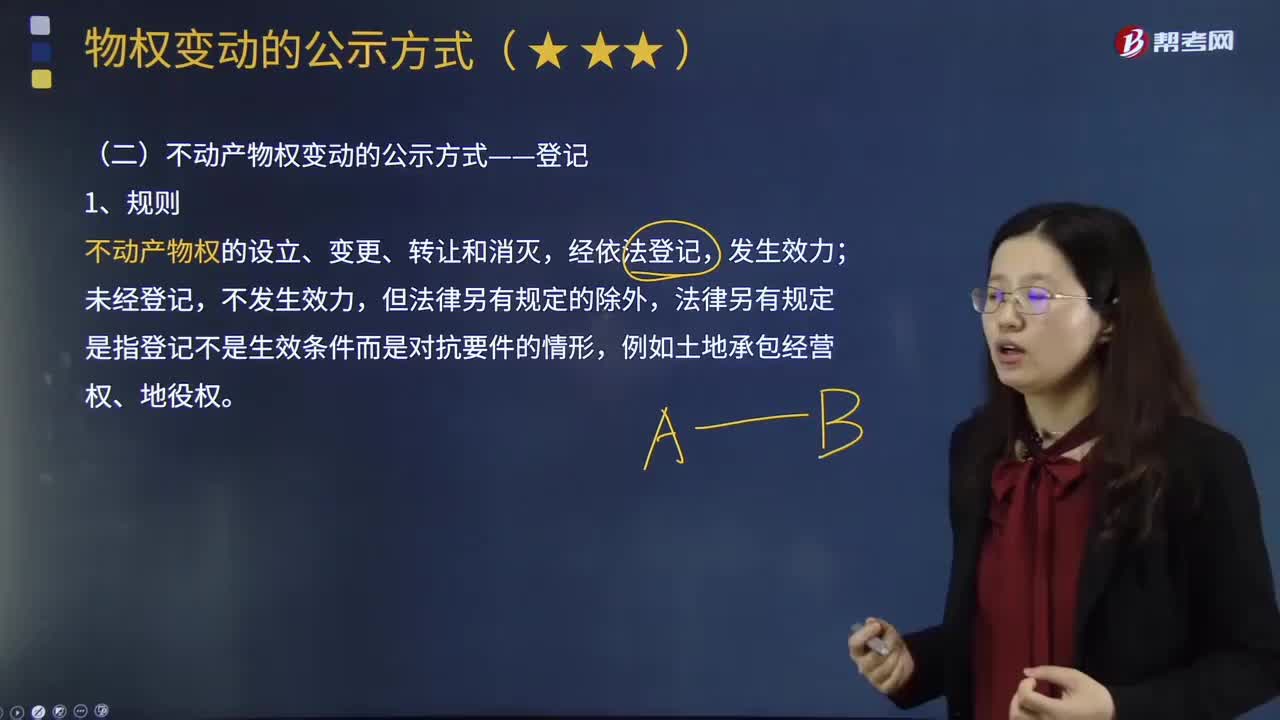

02:43如何理解物權客體特定原則?:如何理解物權客體特定原則?物權客體特定原則又稱一物一權原則,一物一權主義系指一物上僅能成立一所有權,一物之上只能存在一個所有權以及不相容的他物權,不得有互不相容的兩個以上的物權同時存在于同一標的物之上。一物一權一方面是指一個物之上只能設立一個所有權而不能同時設立兩個以上的所有權;也是指在一個物上不能同時設立兩個或者兩個以上在性質上相互排斥的定限物權。1、物權只存在于確定的一物之上。

05:09

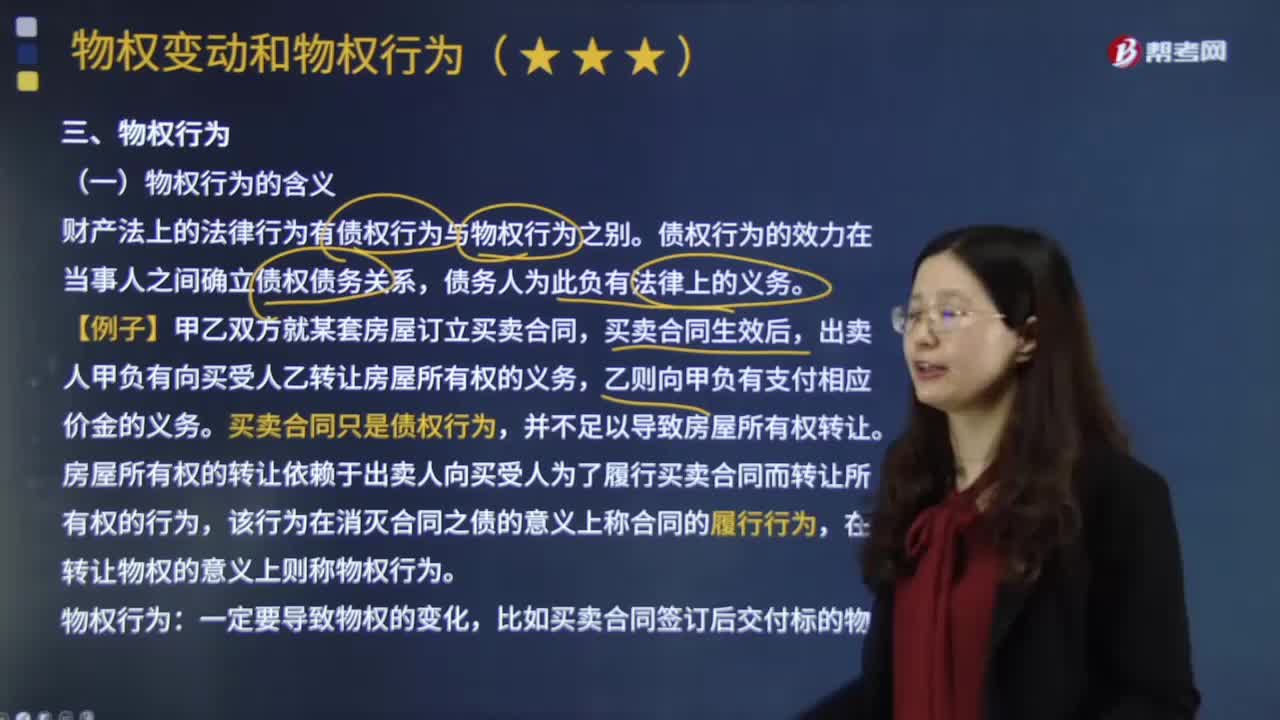

05:09物權的概念是什么?:物權的概念是什么?是指權利人依法對特定的物享有直接支配和排他的權利。以自己意志直接支配標的物:絕對權或對世權(絕對性)“有賴于債務人的履行”同一標的物上可成立雙重買賣,國家、集體、私人的物權和其他權利人的物權受法律保護“物權的種類和內(nèi)容。不動產(chǎn)物權的設立、變更、轉讓和消滅。應當依照法律規(guī)定登記”動產(chǎn)物權的設立和轉讓“應當依照法律規(guī)定交付,物權的取得和行使,物權“創(chuàng)立了具有近代意義的物權學說。

04:21

04:21物權法上的物指的是什么?:物權法上的物指的是什么?物指人們能夠支配的物質實體和自然力。民法上的物都具有物理屬性,物權法上的物指的是有體物,獨立滿足人類社會生活需要之物,(1)權利、行為、智力成果(包括電腦程序)等均不屬于物權法上的物。因而不屬于物權客體。(2)權利在特殊情況下經(jīng)法律規(guī)定可成為物權客體。(1)不為人力所支配(太陽、月亮、星星等)、不為人所需(汽車尾氣)不屬于物權法上的物。

02:10

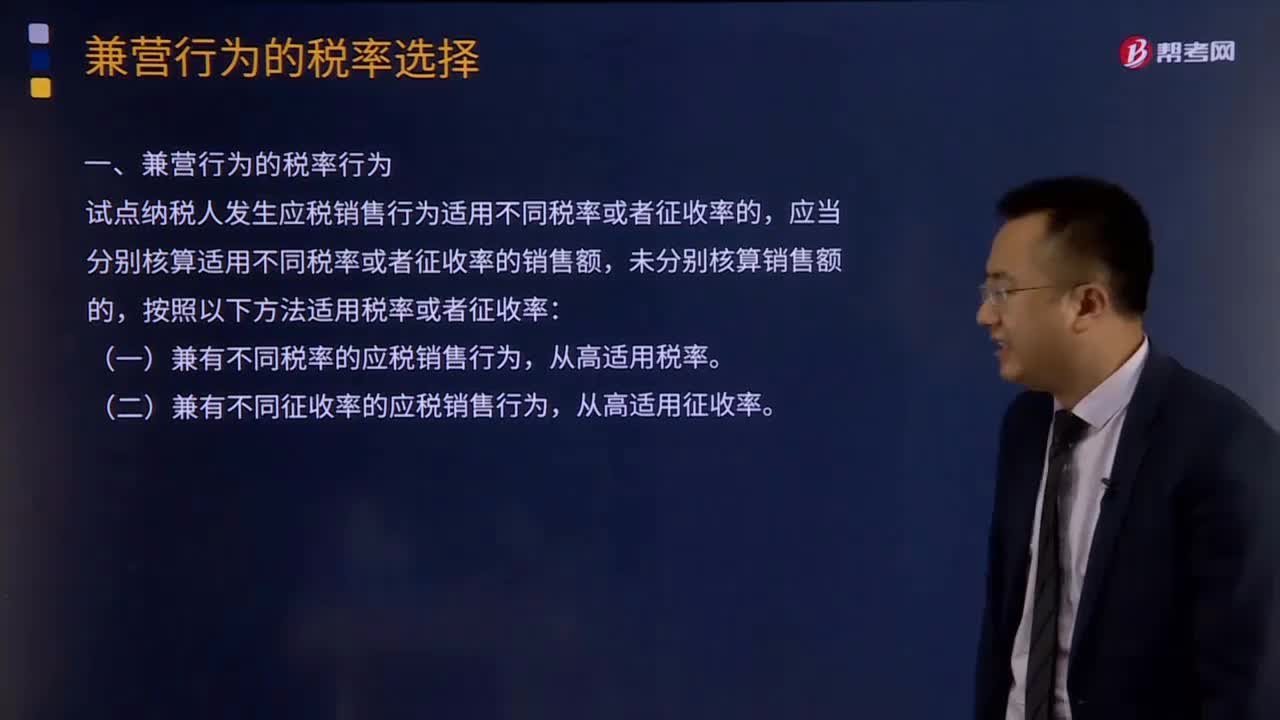

02:10稅法適用性或法律效力的判斷原則是什么?:稅法適用性或法律效力的判斷原則是什么?在稅收執(zhí)法過程中,對其適用性或法律效力的判斷,一般按以下原則掌握:(一)層次高的法律優(yōu)于層次低的法律;(二)同一層次的法律中,特別法優(yōu)于普通法;(三)國際法優(yōu)于國內(nèi)法;(四)實體法從舊,程序法從新。

01:41

01:41稅收立法的原則有哪些?:稅收立法的原則有哪些?稅收立法是指有權的機關依據(jù)一定的程序,遵循一定的原則,制定、公布、修改、補充和廢止有關稅收法律、法規(guī)、規(guī)章的活動。稅收立法是稅法實施的前提,有法必依,執(zhí)法必嚴,違法必究,是稅收立法與稅法實施過程中必須遵循的基本原則。稅收立法的五個原則:(二)公平原則——合理負擔原則;(三)民主決策的原則;(四)原則性與靈活性相結合的原則;(五)法律的穩(wěn)定性、連續(xù)性與廢、改、立相結合原則。

06:46

06:46什么是實質課稅原則?:實質課稅原則指應根據(jù)客觀事實確定是否符合課稅要件,對于實質課稅原則的概念,從理論基礎談實質課稅原則與稅收法定原則的抵牾,稅法主體的權利義務必須由法律加以規(guī)定;稅法的各類構成要素皆必須且只能由法律予以明確規(guī)定,征納主體的權利義務只以法律規(guī)定為依據(jù),課稅要素法定原則、課稅要素明確原則和依法稽征原則,課稅要素法定原則要求課稅要素必須且只能由議會在法律中加以規(guī)定。

02:14

02:14什么是稅收公平原則?:什么是稅收公平原則?一般認為稅收公平原則包括稅收橫向公平和縱向公平,即稅收負擔必須根據(jù)納稅人的負擔能力分配,稅收公平原則源于法律上的平等性原則,所以許多國家的稅法在貫徹稅收公平原則時,所有納稅人的法律地位平等,稅收負擔在國民之間的分配也必須公平合理,但公平合理并非絕對的等額負擔。學術界對公平原則的理解存在兩種觀點:橫向公平是指凡自政府得到相同利益者應負擔相同的稅收。

07:31

07:31稅法的六項適用原則是什么?:稅法的六項適用原則是什么?二、法律不溯及既往原則,對新法實施之前人們的行為不得適用新法:三、新法優(yōu)于舊法原則:新法、舊法對同一事項有不同規(guī)定時,避免因法律修訂帶來新法、舊法對同一事項有不同的規(guī)定而給法律適用帶來的混亂,四、特別法優(yōu)于普通法原則。其效力可以高于作為普通法的級別較高的稅法。程序性稅法在特定條件下具備一定的溯及力:新法實施后進入征收程序的納稅義務,原則上新法具有約束力。

06:01

06:01什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務行政機關和司法機關運用稅收法律規(guī)范解決具體問題所必須遵循的準則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過程中,以達到稅法認可的各項稅收政策目標,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術性準則。

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權利義務必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關納稅人、課稅對象、課稅標準等稅收要件必須以法律形式作出規(guī)定,2.國家對任何稅種征稅要素的變動都應當按照有關法律的規(guī)定進行。3.征稅的各個要素不僅要有各個法律作出專門的規(guī)定。

03:46

03:46稅法的四個基本原則是什么?:稅法的四個基本原則是什么?稅法原則是稅法總論中的重點,不但要熟記稅法的四個基本原則和六個適用原則,稅法的原則是反映稅收活動的根本屬性,所謂稅法的基本原則,是指一國調整稅收關系的基本規(guī)律的抽象和概括,是貫穿稅法的立法、執(zhí)法、司法和守法全過程的具有普遍性指導意義的法律準則。稅法的基本原則反應稅收活動的根本屬性,是稅收法律制度建立的基礎。稅法原則包括稅法基本原則和稅法適用原則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日