初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:20

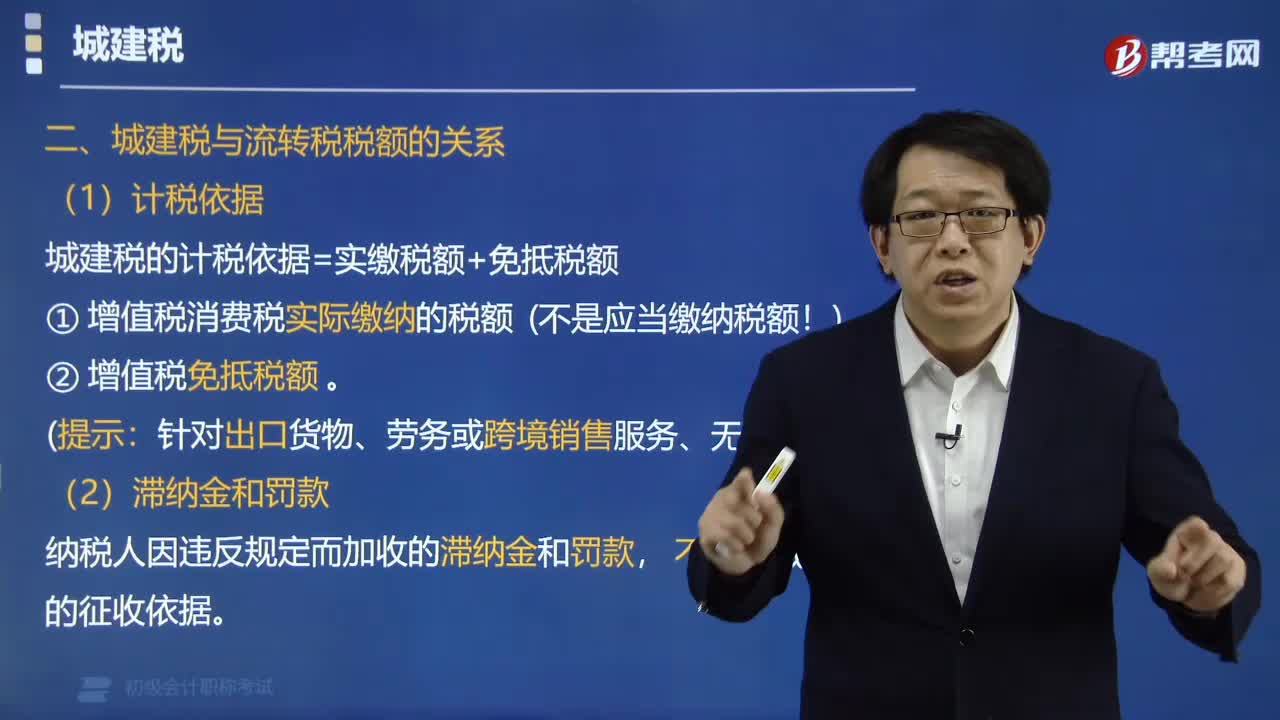

00:20城建稅用什么做原始憑證?:城建稅用什么做原始憑證?城建稅不需要原始憑證,原始憑證是在經(jīng)濟(jì)業(yè)務(wù)發(fā)生時(shí)取得或填制的,用以記錄和證明經(jīng)濟(jì)業(yè)務(wù)發(fā)生或完成情況的憑證。

00:30

00:30記賬憑證的依據(jù)是什么?:記賬憑證的依據(jù)是經(jīng)過(guò)審核(無(wú)誤)的原始憑證及有關(guān)資料編制。記賬憑證,亦稱傳票,是指對(duì)經(jīng)濟(jì)業(yè)務(wù)事項(xiàng)按其性質(zhì)加以歸類(lèi),確定會(huì)計(jì)分錄,并據(jù)以登記會(huì)計(jì)賬簿的憑證。它具有分類(lèi)歸納原始憑證和滿足登記會(huì)計(jì)賬簿需要的作用。

00:28

00:28研發(fā)機(jī)構(gòu)采購(gòu)國(guó)產(chǎn)設(shè)備退還增值稅計(jì)稅依據(jù)是什么?:研發(fā)機(jī)構(gòu)采購(gòu)國(guó)產(chǎn)設(shè)備退還增值稅計(jì)稅依據(jù)是什么?根據(jù)《國(guó)家稅務(wù)總局關(guān)于發(fā)布研發(fā)機(jī)構(gòu)采購(gòu)國(guó)產(chǎn)設(shè)備增值稅退稅管理辦法的公告》(國(guó)家稅務(wù)總局公告2020年第6號(hào))文件第十四條規(guī)定,研發(fā)機(jī)構(gòu)采購(gòu)國(guó)產(chǎn)設(shè)備的應(yīng)退稅額,為增值稅發(fā)票上注明的稅額。

00:52

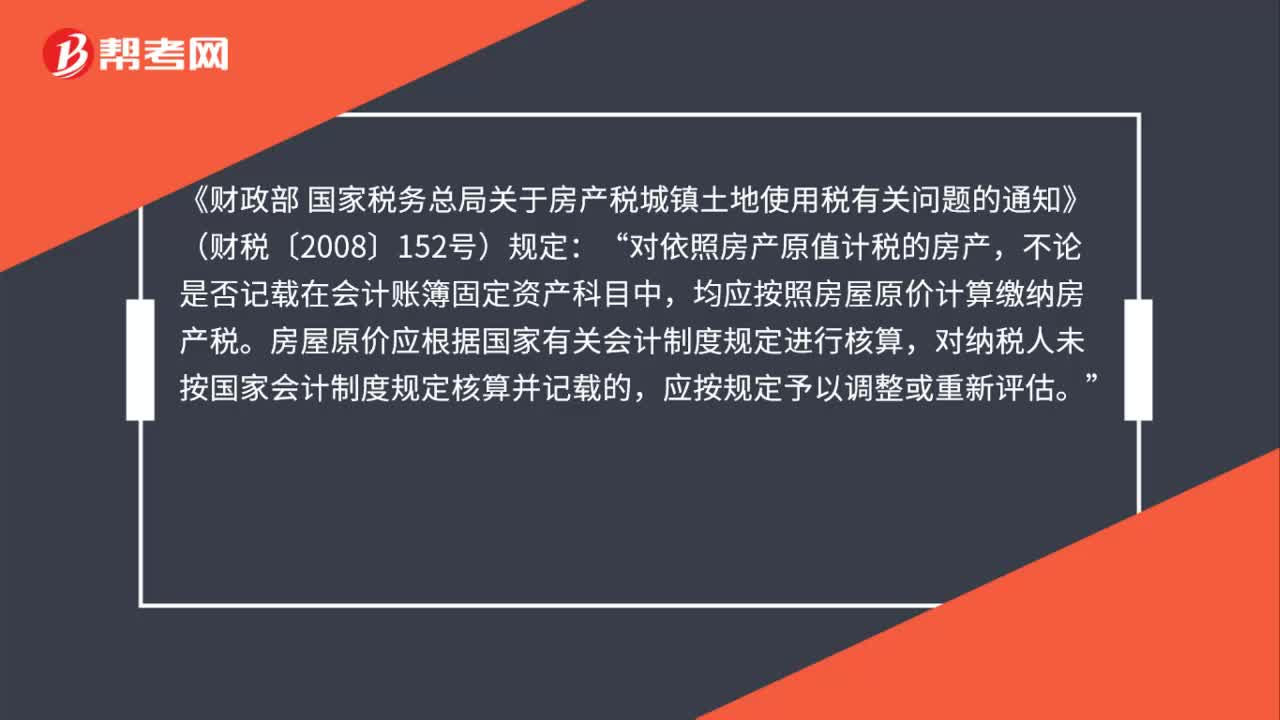

00:52納稅人不知道自己的房產(chǎn)原值,應(yīng)如何確認(rèn)房產(chǎn)稅的計(jì)稅依據(jù)?:納稅人不知道自己的房產(chǎn)原值,應(yīng)如何確認(rèn)房產(chǎn)稅的計(jì)稅依據(jù)?根據(jù)《中華人民共和國(guó)房產(chǎn)稅暫行條例》(國(guó)發(fā)〔1986〕90號(hào))第三條規(guī)定:房產(chǎn)稅依照房產(chǎn)原值一次減除10%至30%后的余值計(jì)算繳納。具體減除幅度,由省、自治區(qū)、直轄市人民政府規(guī)定。沒(méi)有房產(chǎn)原值作為依據(jù)的,由房產(chǎn)所在地稅務(wù)機(jī)關(guān)參考同類(lèi)房產(chǎn)核定。房產(chǎn)出租的,以房產(chǎn)租金收入為房產(chǎn)稅的計(jì)稅依據(jù)。沒(méi)有房產(chǎn)原值作為房產(chǎn)稅計(jì)稅依據(jù)的。

00:25

00:25煙葉稅計(jì)稅依據(jù)是什么?:煙葉稅計(jì)稅依據(jù)是什么?納稅人收購(gòu)煙葉實(shí)際支付的價(jià)款總額,包括納稅人支付給煙葉生產(chǎn)銷(xiāo)售單位和個(gè)人的煙葉收購(gòu)價(jià)款和價(jià)外補(bǔ)貼。其中,價(jià)外補(bǔ)貼統(tǒng)一按煙葉收購(gòu)價(jià)款的10%計(jì)算。

00:30

00:30購(gòu)銷(xiāo)合同印花稅計(jì)稅依據(jù)是什么?:購(gòu)銷(xiāo)合同印花稅計(jì)稅依據(jù)是什么?以合同所載金額(即含稅金額)作為印花稅的計(jì)稅依據(jù)。購(gòu)銷(xiāo)合同印花稅“稅率為萬(wàn)分之三”按照購(gòu)銷(xiāo)合同金額的萬(wàn)分之三繳納,現(xiàn)在一般要求按月繳納。

00:34

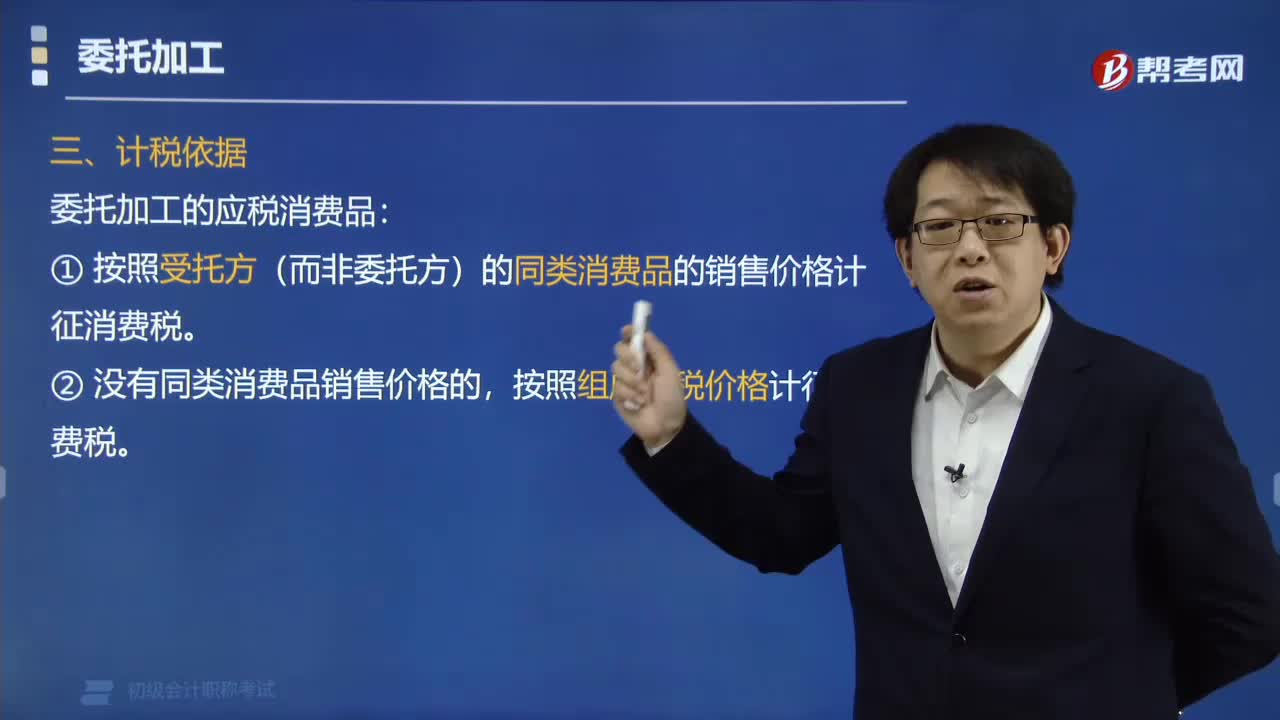

00:34委托加工的計(jì)稅依據(jù)是什么?:①按照受托方(而非委托方)的同類(lèi)消費(fèi)品的銷(xiāo)售價(jià)格計(jì)征消費(fèi)稅。按照組成計(jì)稅價(jià)格計(jì)征消費(fèi)稅。【例題·單選題】委托加工應(yīng)稅消費(fèi)品,由受托方代收代繳消費(fèi)稅的計(jì)稅依據(jù)為( )。B. 委托方同類(lèi)消費(fèi)品的不增值稅銷(xiāo)售價(jià)格,C. 受托方同類(lèi)消費(fèi)品的不含增值稅銷(xiāo)售價(jià)格,D. 以(材料成本+加工費(fèi))×(1+成本利潤(rùn)率)÷(1-消費(fèi)稅稅率)計(jì)算出的組成計(jì)稅價(jià)格。計(jì)算甲卷煙廠該筆業(yè)務(wù)應(yīng)代收代繳消費(fèi)稅稅額的下列算式中。

01:40

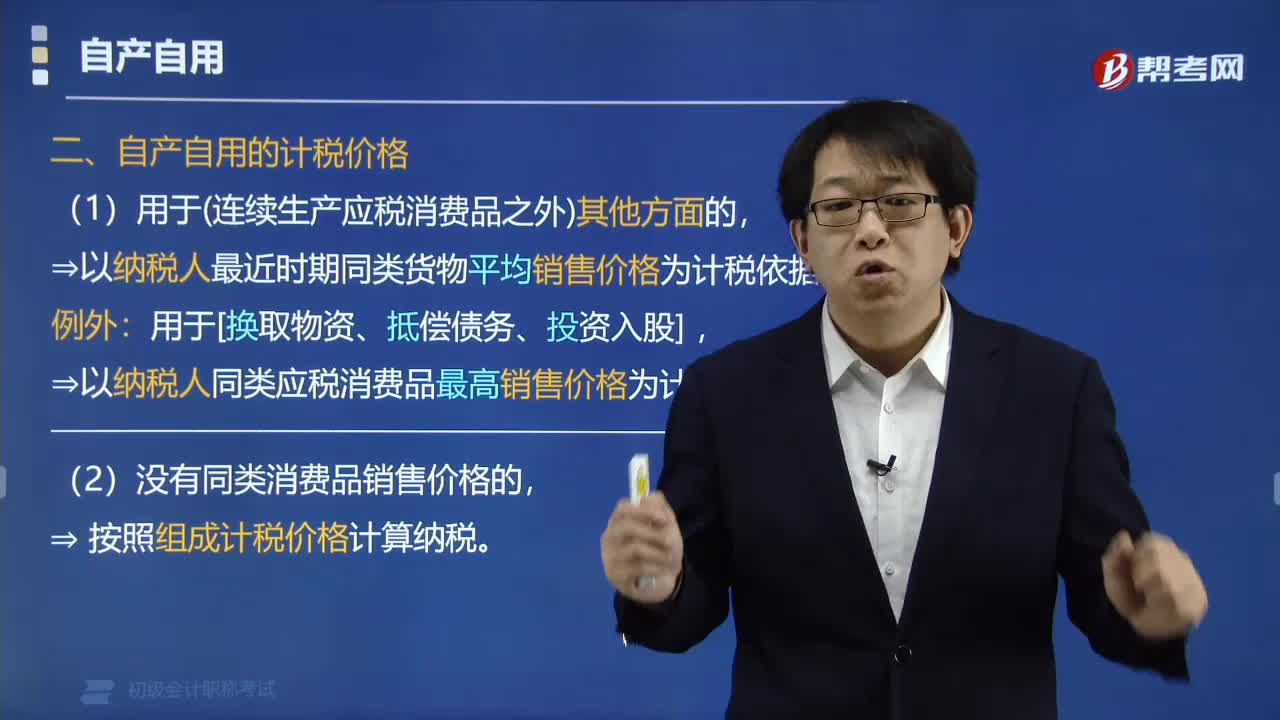

01:40自產(chǎn)自用的計(jì)稅價(jià)格以什么為依據(jù)?:(1)用于(連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品之外)其他方面的,以納稅人最近時(shí)期同類(lèi)貨物平均銷(xiāo)售價(jià)格為計(jì)稅依據(jù)。用于[換取物資、抵償債務(wù)、投資入股],以納稅人同類(lèi)應(yīng)稅消費(fèi)品最高銷(xiāo)售價(jià)格為計(jì)稅依據(jù)。(2)沒(méi)有同類(lèi)消費(fèi)品銷(xiāo)售價(jià)格的,按照組成計(jì)稅價(jià)格計(jì)算納稅。自產(chǎn)應(yīng)稅消費(fèi)稅,【例題·多選題】納稅人講自產(chǎn)應(yīng)稅消費(fèi)品用于下列目的。應(yīng)當(dāng)以同類(lèi)應(yīng)稅消費(fèi)品的最高銷(xiāo)售價(jià)格作為計(jì)稅依據(jù)的有( ),A.用于換取生產(chǎn)資料。

03:37

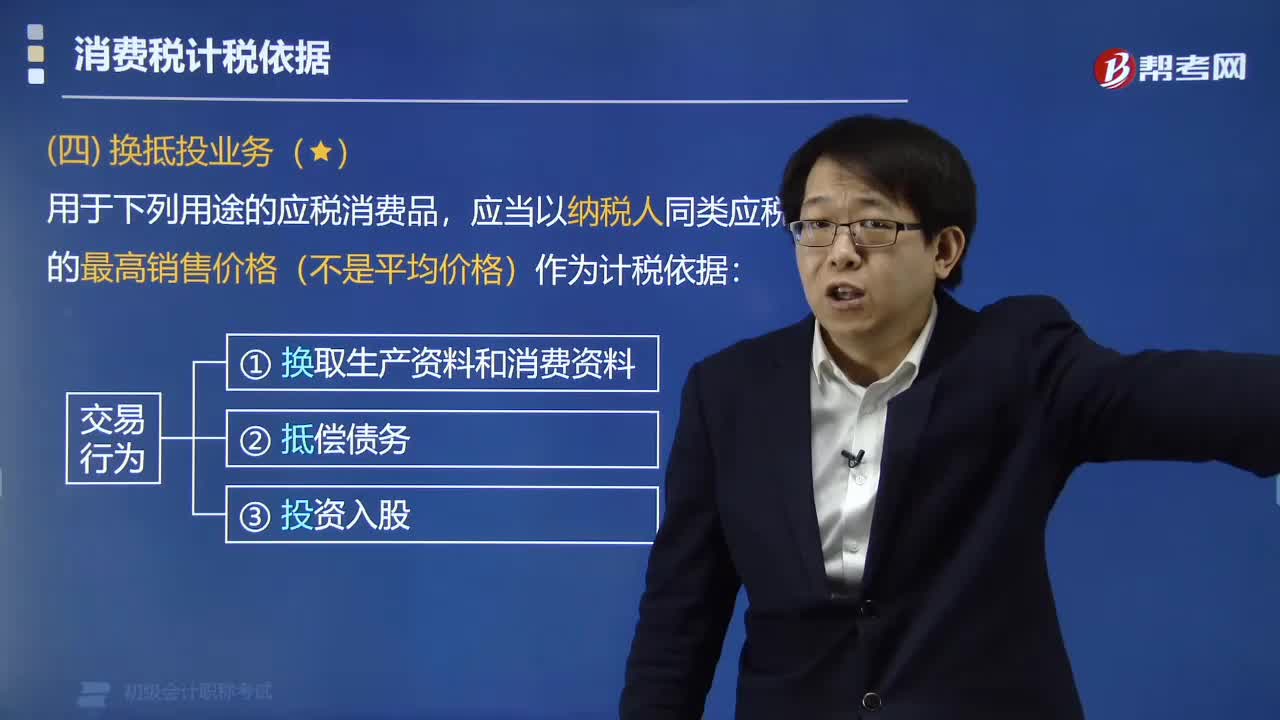

03:37用于哪些用途的應(yīng)稅消費(fèi)品可以作為計(jì)稅依據(jù)?:用于哪些用途的應(yīng)稅消費(fèi)品可以作為計(jì)稅依據(jù)?應(yīng)當(dāng)以納稅人同類(lèi)應(yīng)稅消費(fèi)品的最高銷(xiāo)售價(jià)格(不是平均價(jià)格)作為計(jì)稅依據(jù):【提示】使用最高銷(xiāo)售價(jià)格作為計(jì)稅依據(jù)計(jì)算消費(fèi)稅的僅限于“如果納稅人將應(yīng)稅消費(fèi)品用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品以外的其他方面的,需要核定銷(xiāo)售額(按同類(lèi)消費(fèi)品的平均銷(xiāo)售價(jià)格、組成計(jì)稅價(jià)格)計(jì)算納稅。【例題·單選題】甲汽車(chē)廠將1輛生產(chǎn)成本5萬(wàn)元的自產(chǎn)小汽車(chē)用于抵償債務(wù)。

02:22

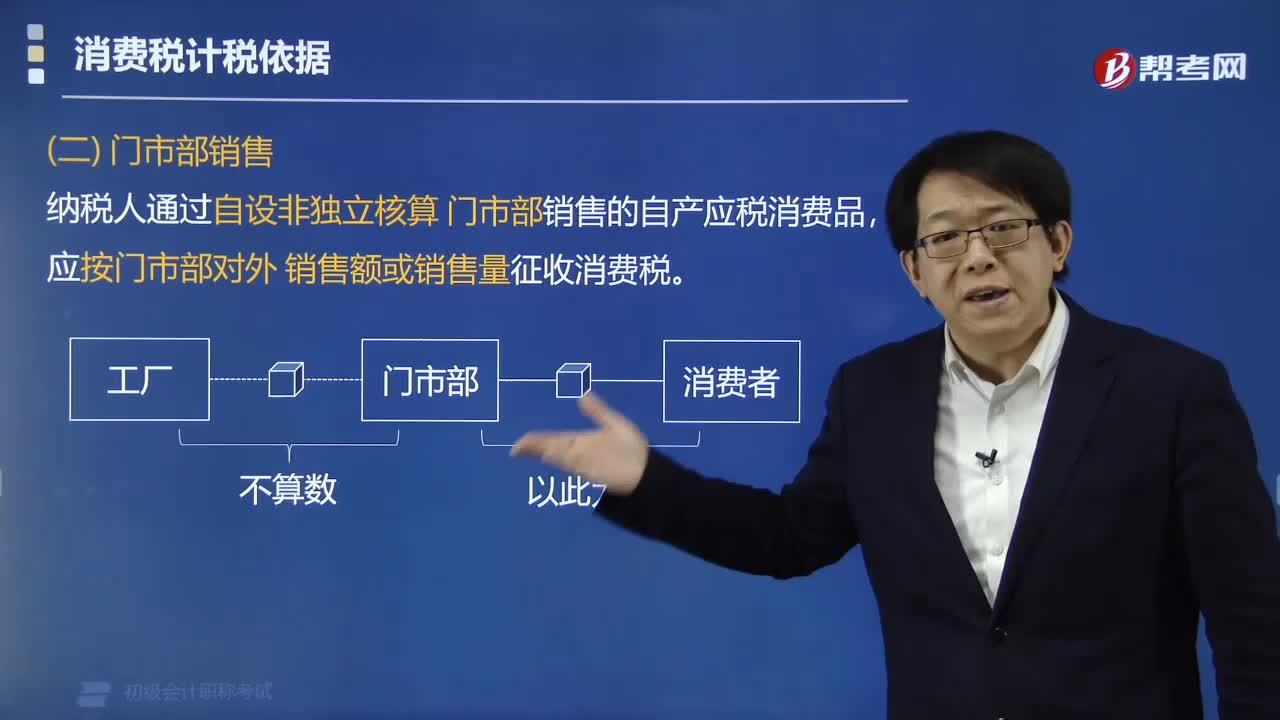

02:22自設(shè)非獨(dú)立核算門(mén)市部銷(xiāo)售的應(yīng)稅消費(fèi)品計(jì)稅依據(jù)是什么?:自設(shè)非獨(dú)立核算門(mén)市部銷(xiāo)售的應(yīng)稅消費(fèi)品計(jì)稅依據(jù)是什么?納稅人通過(guò)自設(shè)非獨(dú)立核算門(mén)市部銷(xiāo)售的自產(chǎn)應(yīng)稅消費(fèi)品,應(yīng)按門(mén)市部對(duì)外銷(xiāo)售額或銷(xiāo)售量征收消費(fèi)稅。卷煙、白酒和小汽車(chē)的計(jì)稅價(jià)格由國(guó)家稅務(wù)總局核定,其他征稅消費(fèi)品的計(jì)稅價(jià)格由省、自治區(qū)和直轄市國(guó)家稅務(wù)局核定;進(jìn)口的應(yīng)稅消費(fèi)品的計(jì)稅價(jià)格由海關(guān)核定。該筆業(yè)務(wù)應(yīng)繳納消費(fèi)稅稅額為()萬(wàn)元。【解析】納稅人通過(guò)自設(shè)非獨(dú)立核算門(mén)市部銷(xiāo)售的自產(chǎn)應(yīng)稅消費(fèi)品

00:54

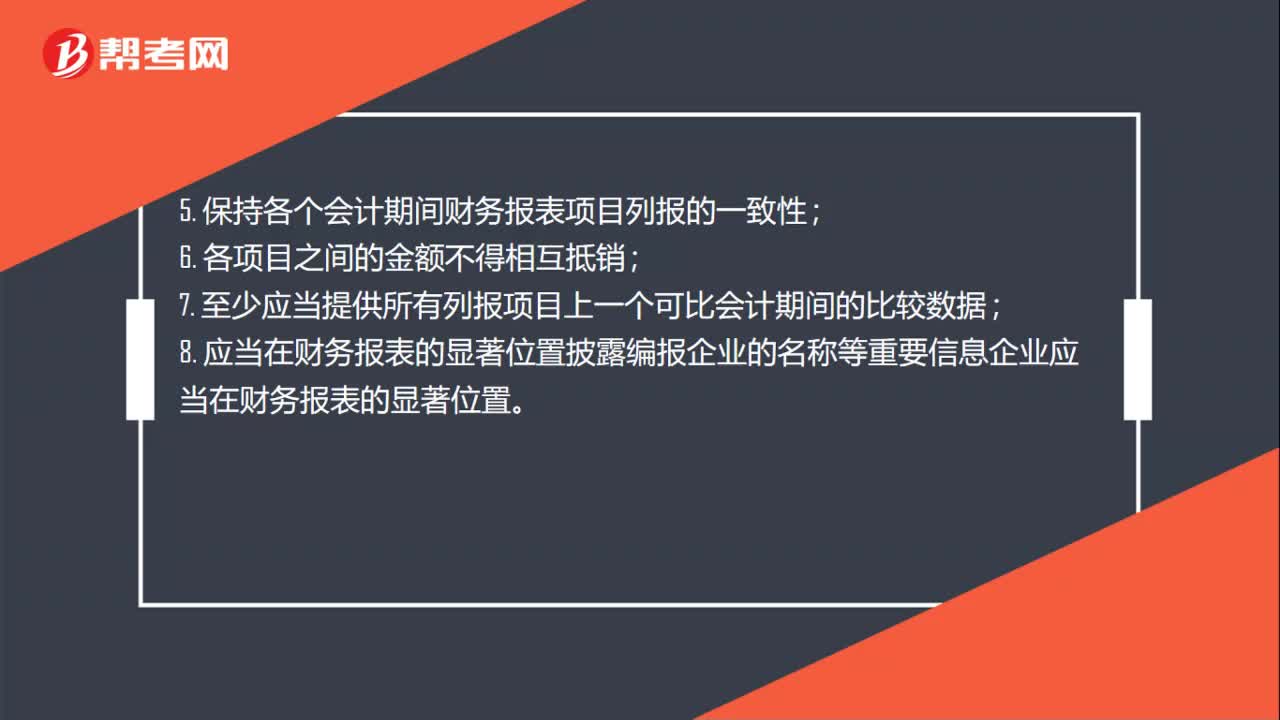

00:54會(huì)計(jì)報(bào)表編制的依據(jù)什么?:會(huì)計(jì)報(bào)表編制的依據(jù)什么?會(huì)計(jì)報(bào)表編制的依據(jù)是記賬憑證。1. 要求以持續(xù)經(jīng)營(yíng)為基礎(chǔ)編制;2. 按正確的會(huì)計(jì)基礎(chǔ)編制;3. 至少按年編制財(cái)務(wù)報(bào)表;4. 項(xiàng)目列報(bào)遵守重要性原則;5. 保持各個(gè)會(huì)計(jì)期間財(cái)務(wù)報(bào)表項(xiàng)目列報(bào)的一致性;7. 至少應(yīng)當(dāng)提供所有列報(bào)項(xiàng)目上一個(gè)可比會(huì)計(jì)期間的比較數(shù)據(jù);8. 應(yīng)當(dāng)在財(cái)務(wù)報(bào)表的顯著位置披露編報(bào)企業(yè)的名稱等重要信息企業(yè)應(yīng)當(dāng)在財(cái)務(wù)報(bào)表的顯著位置。

03:04

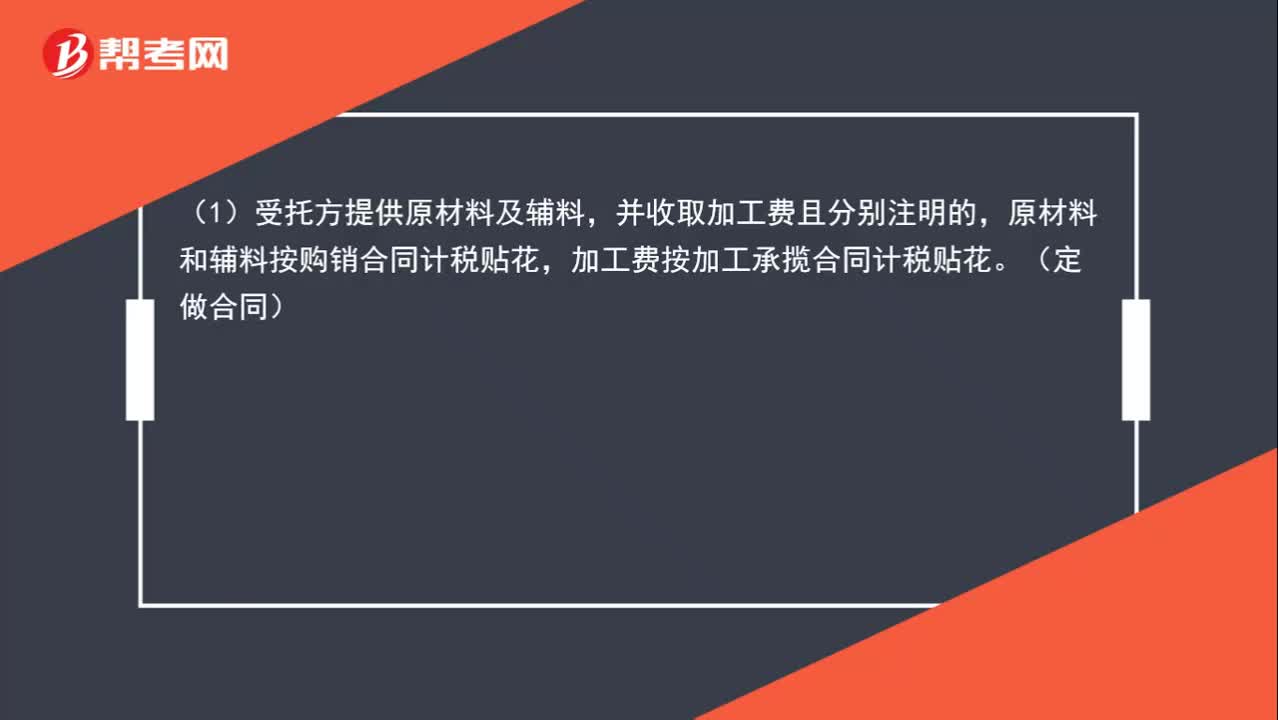

03:04印花稅的計(jì)稅依據(jù)是什么?:1. 購(gòu)銷(xiāo)合同的計(jì)稅依據(jù)為購(gòu)銷(xiāo)金額。2. 加工承攬合同的計(jì)稅依據(jù):原材料和輔料按購(gòu)銷(xiāo)合同計(jì)稅貼花,加工費(fèi)按加工承攬合同計(jì)稅貼花。(2)合同未分別記載原輔料及加工費(fèi)金額的。一律就全部金額按加工承攬合同計(jì)稅貼花:雙方就加工費(fèi)及輔料費(fèi)按加工承攬合同計(jì)算貼花。6. 貨物運(yùn)輸合同的計(jì)稅依據(jù)為取得的運(yùn)輸費(fèi)金額。8. 借款合同的計(jì)稅依據(jù)為借款金額。9. 財(cái)產(chǎn)保險(xiǎn)合同的計(jì)稅依據(jù)為支付(收取)的保險(xiǎn)費(fèi)金額

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日