下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:30

00:30購銷合同印花稅計稅依據(jù)是什么?:購銷合同印花稅計稅依據(jù)是什么?以合同所載金額(即含稅金額)作為印花稅的計稅依據(jù)。購銷合同印花稅“稅率為萬分之三”按照購銷合同金額的萬分之三繳納,現(xiàn)在一般要求按月繳納。

00:40

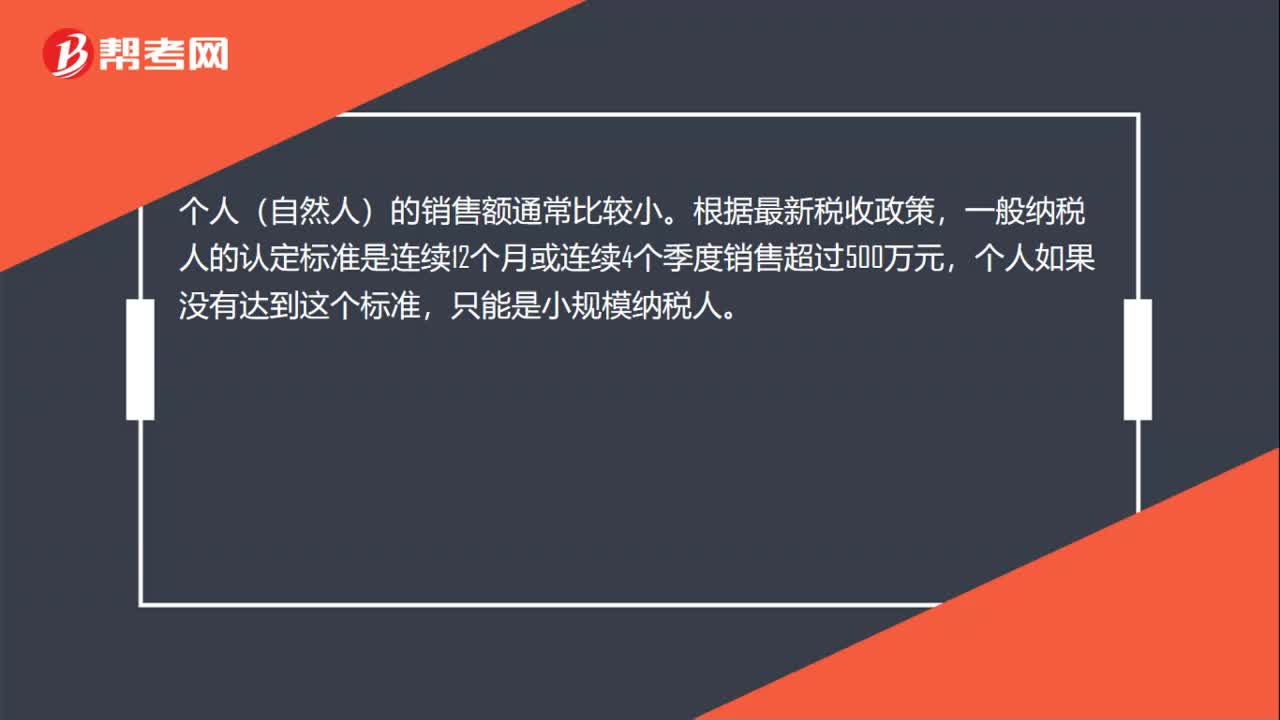

00:40增值稅小規(guī)模納稅人包括個人嗎?:增值稅小規(guī)模納稅人包括個人嗎?個人(自然人)的銷售額通常比較小。根據(jù)最新稅收政策,一般納稅人的認(rèn)定標(biāo)準(zhǔn)是連續(xù)12個月或連續(xù)4個季度銷售超過500萬元,個人如果沒有達(dá)到這個標(biāo)準(zhǔn),只能是小規(guī)模納稅人。從稅收管理的實(shí)務(wù)來看,稅務(wù)局在認(rèn)定一般納稅人時,需要提供相關(guān)的工商資料,并進(jìn)行實(shí)地查驗(yàn),個人很顯然不符合這個要求。因此,一般情況下,個人只能是小規(guī)模納稅人。

00:34

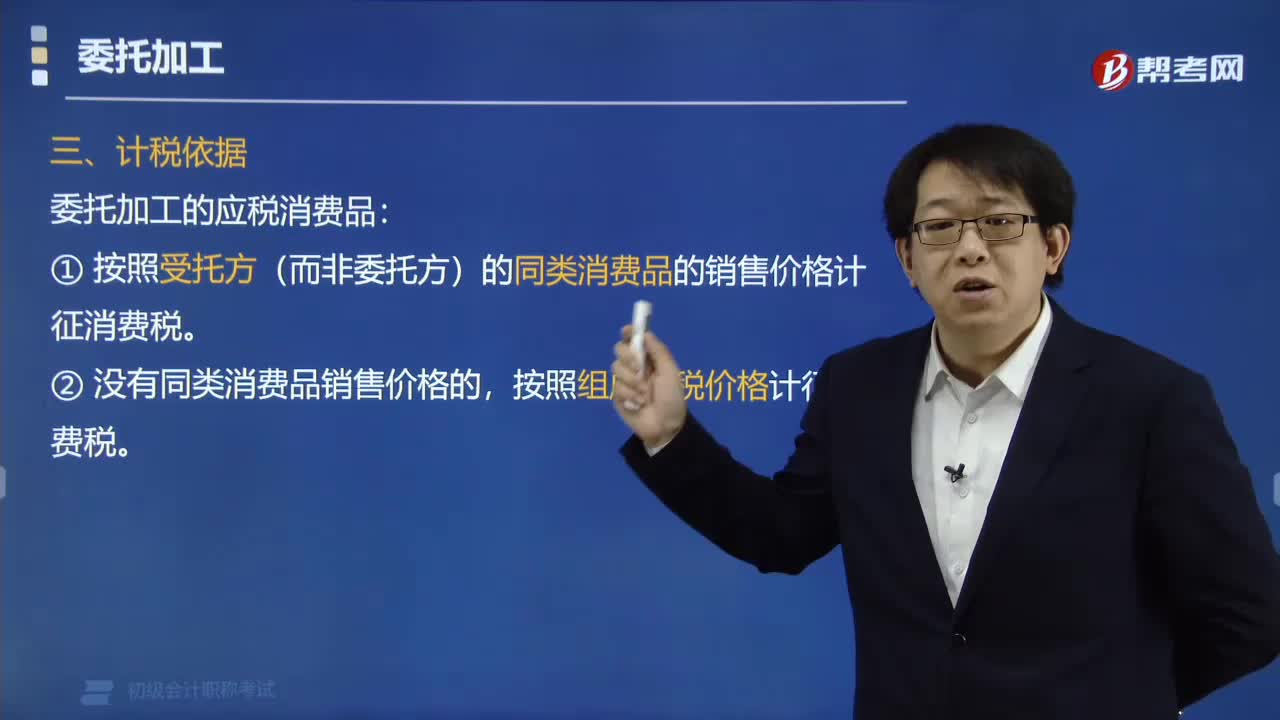

00:34委托加工的計稅依據(jù)是什么?:①按照受托方(而非委托方)的同類消費(fèi)品的銷售價格計征消費(fèi)稅。按照組成計稅價格計征消費(fèi)稅。【例題·單選題】委托加工應(yīng)稅消費(fèi)品,由受托方代收代繳消費(fèi)稅的計稅依據(jù)為( )。B. 委托方同類消費(fèi)品的不增值稅銷售價格,C. 受托方同類消費(fèi)品的不含增值稅銷售價格,D. 以(材料成本+加工費(fèi))×(1+成本利潤率)÷(1-消費(fèi)稅稅率)計算出的組成計稅價格。計算甲卷煙廠該筆業(yè)務(wù)應(yīng)代收代繳消費(fèi)稅稅額的下列算式中。

02:21

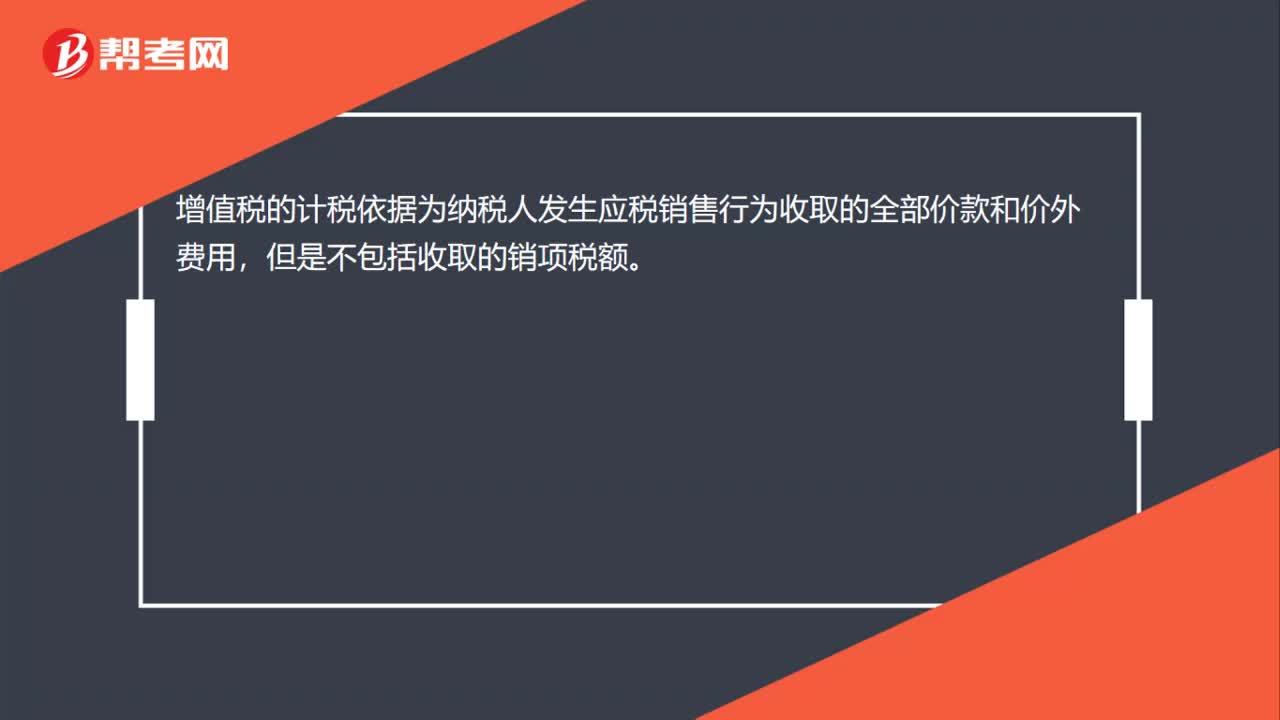

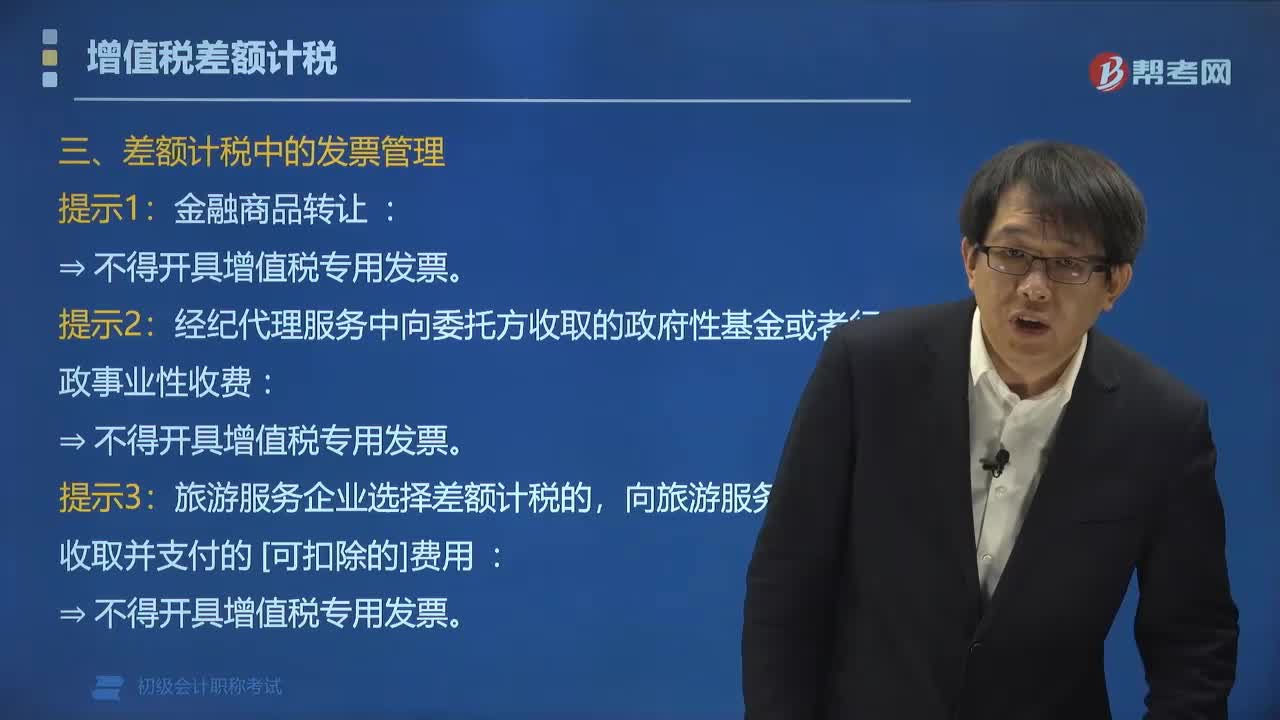

02:21增值稅差額計稅中應(yīng)該如何開具增值稅發(fā)票?:增值稅差額計稅中應(yīng)該如何開具增值稅發(fā)票?以取得的全部價款和價外費(fèi)用全額開具增值稅發(fā)票。通過增值稅發(fā)票管理新系統(tǒng)中正常開票功能。通過增值稅發(fā)票管理新系統(tǒng)中正常開票功能。一般納稅人按照賣出價依6%(小規(guī)模納稅人依3%)的稅率全額開具增值稅普通發(fā)票:經(jīng)紀(jì)代理服務(wù)中向委托方收取的政府性基金或者行政事業(yè)性收費(fèi)。

01:48

01:48增值稅的計稅方法有哪些?:增值稅的計稅方法有一般計稅方法、簡易計稅方法、扣繳計稅方法。1.一般計稅方法,當(dāng)期銷項(xiàng)稅額=不含增值稅銷售額×適用稅率=含增值稅銷售額÷(1+適用稅率)×適用稅率:當(dāng)期應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率應(yīng)納稅額=組成計稅價格×稅率=(關(guān)稅完稅價格+關(guān)稅稅額)×稅率應(yīng)納稅額=組成計稅價格×稅率=(關(guān)稅完稅價格+關(guān)稅稅額+消費(fèi)稅稅額)×稅率

05:03

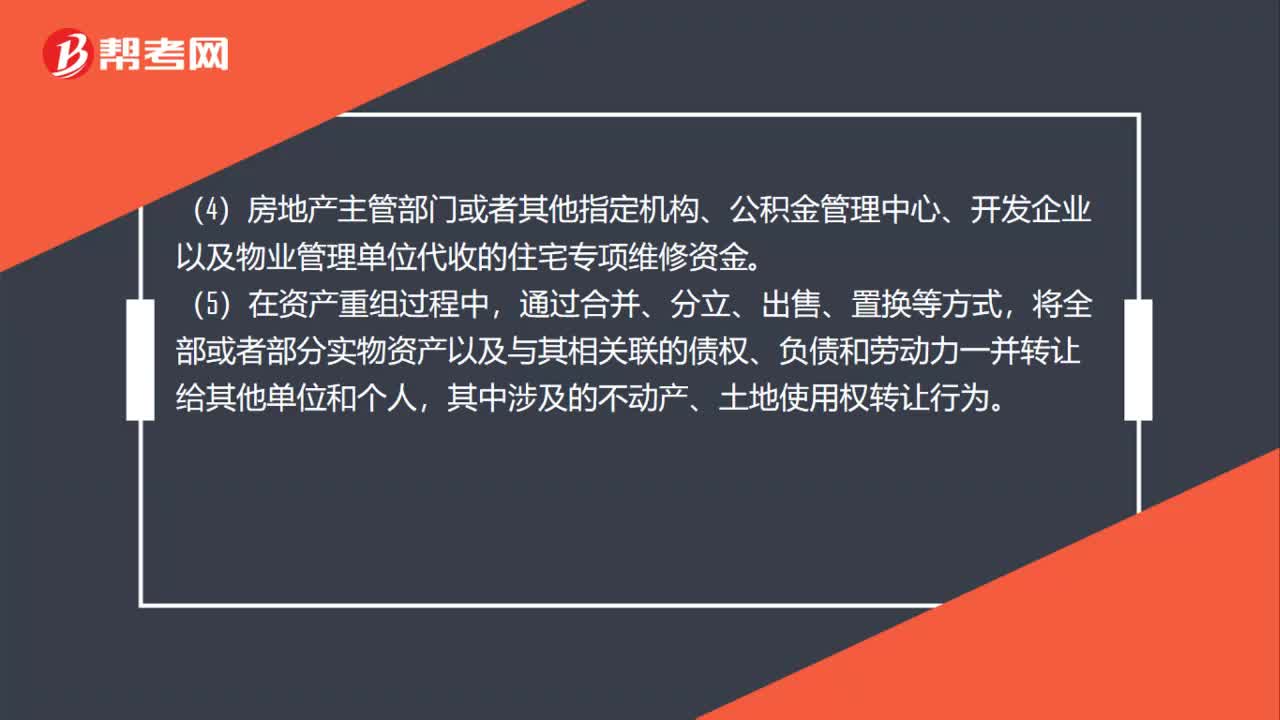

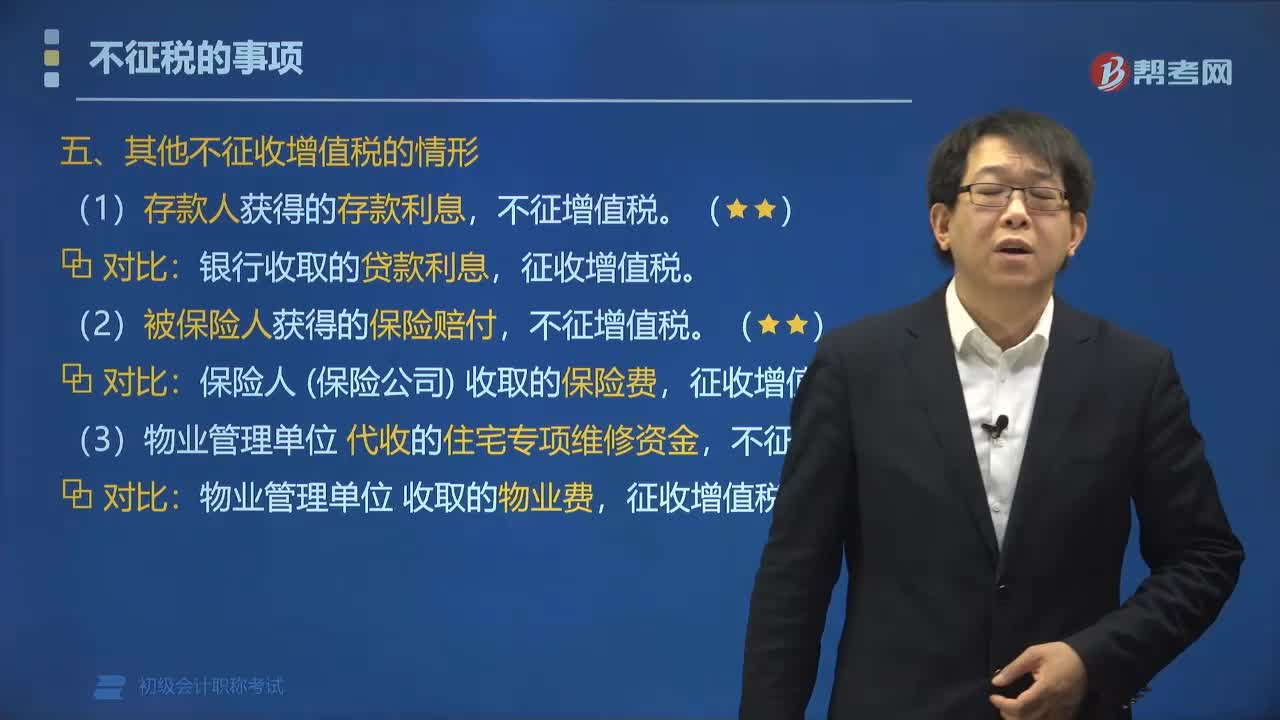

05:03其他不征收增值稅的情形包括哪些?:其他不征收增值稅的情形包括:征收增值稅。征收增值稅。【例題?單選題】根據(jù)營業(yè)稅改征增值稅試點(diǎn)相關(guān)規(guī)定,應(yīng)征收增值稅的是()。A.商業(yè)銀行提供直接收費(fèi)金融服務(wù)收取的手續(xù)費(fèi)。B.物業(yè)管理單位代收的住宅專項(xiàng)維修資金,C.被保險人獲得的保險賠付,D.存款人取得的存款利息。【解析】BCD不征收增值稅【例題?多選題】根據(jù)增值稅法律制度的規(guī)定不征收增值稅的有()A.物業(yè)管理單位代收的住宅專項(xiàng)維修資金

02:08

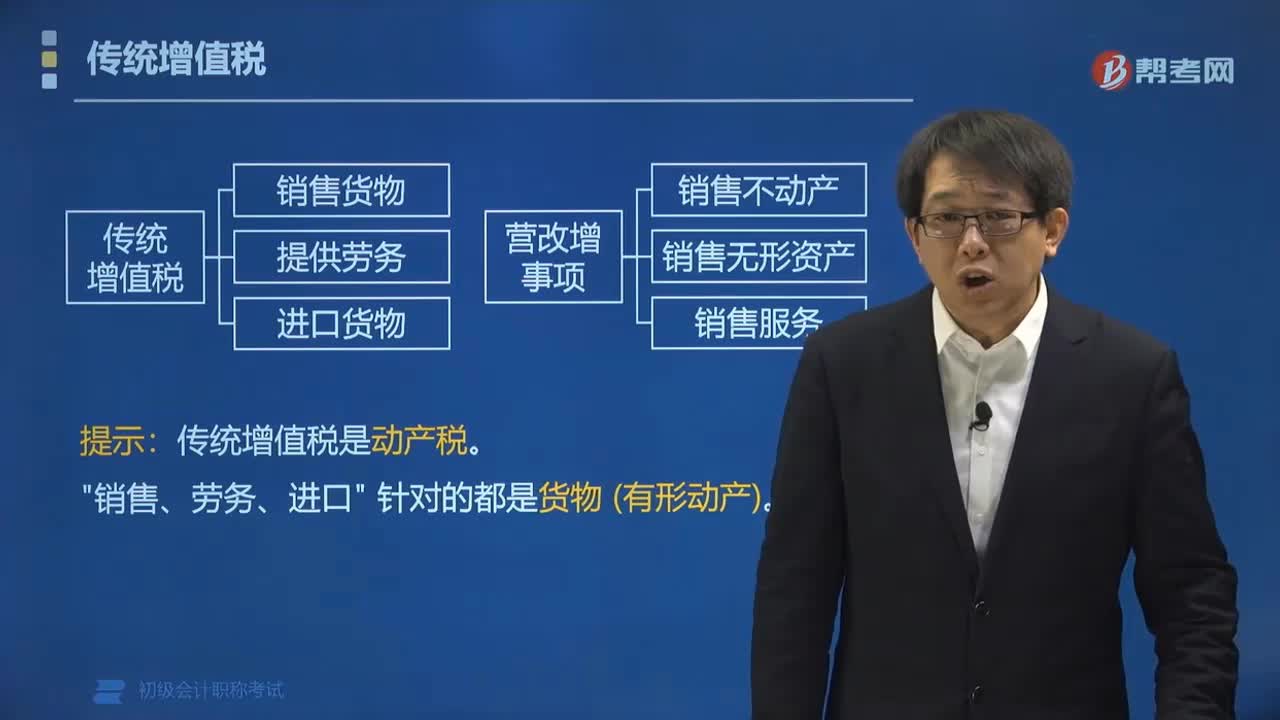

02:08傳統(tǒng)增值稅的征稅范圍包括哪些?:傳統(tǒng)增值稅的征稅范圍包括哪些?傳統(tǒng)增值稅的征稅范圍包括在中國境內(nèi)銷售貨物或者勞務(wù),銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進(jìn)口貨物。1.銷售貨物是指有形動產(chǎn),2.提供勞務(wù)是指有償提供加工、修理修配勞務(wù)。單位或者個體工商戶聘用的員工為本單位或者雇主提供加工、修理修配勞務(wù),不屬于增值稅的征稅范圍。3.進(jìn)口貨物的增值稅由海關(guān)代征。個人攜帶或者郵寄進(jìn)境自用物品的增值稅,連同關(guān)稅一并計征。傳統(tǒng)增值稅是動產(chǎn)稅。

03:04

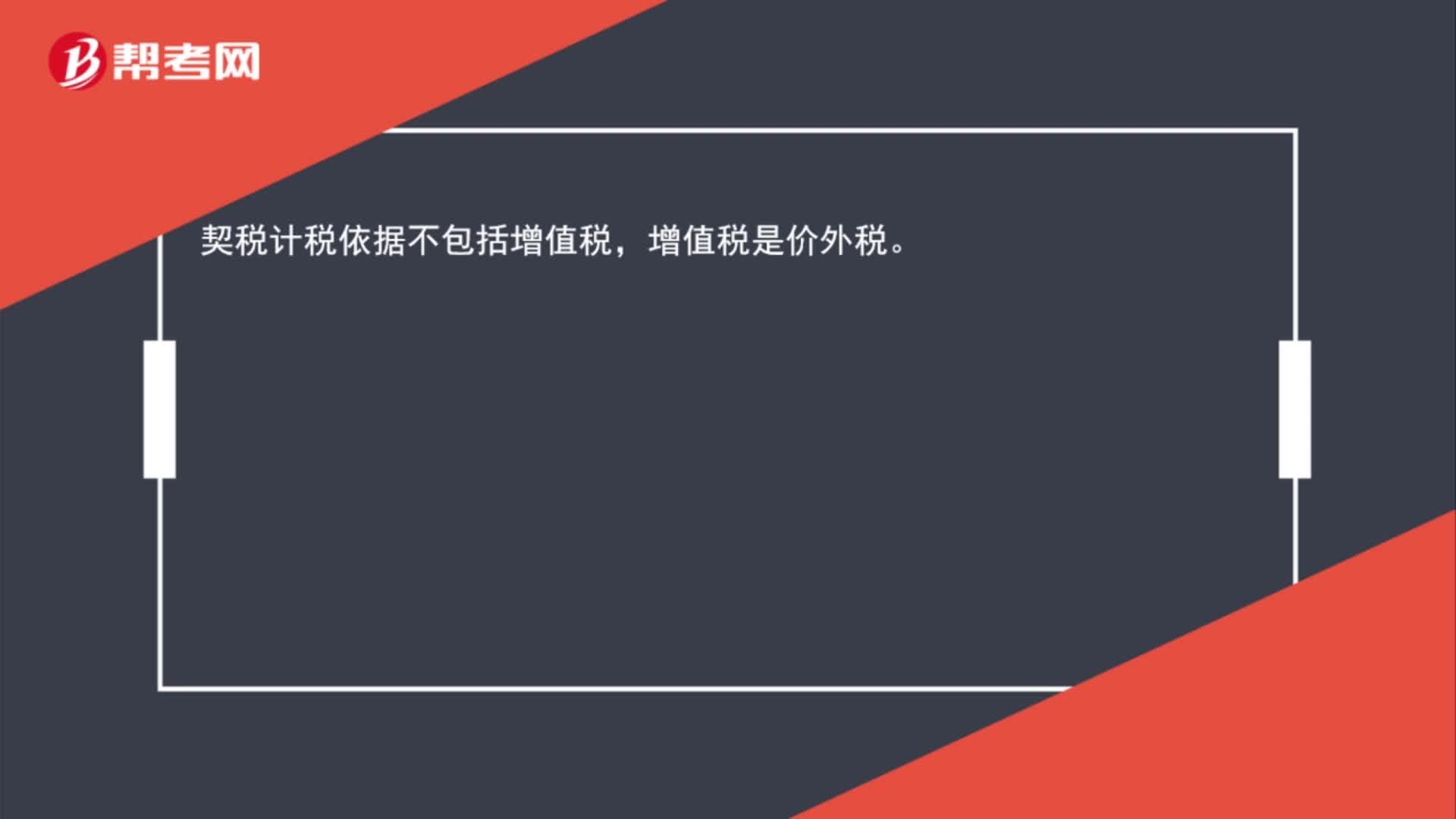

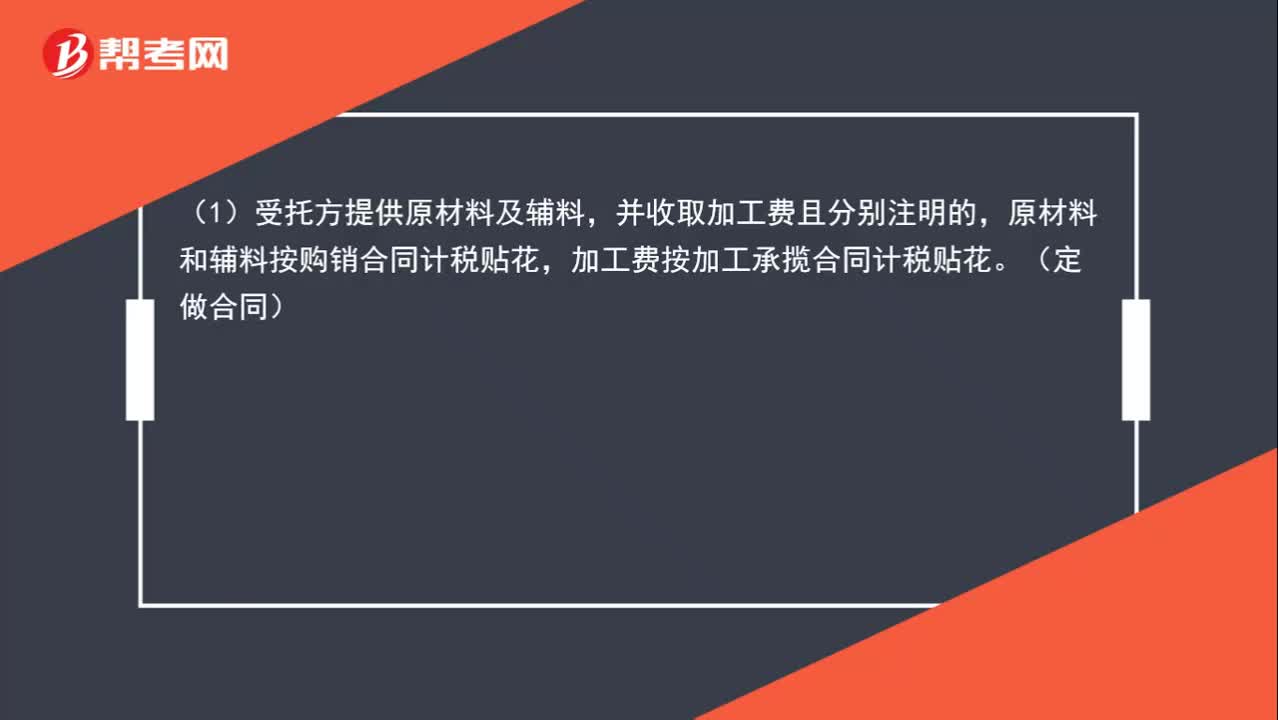

03:04印花稅的計稅依據(jù)是什么?:1. 購銷合同的計稅依據(jù)為購銷金額。2. 加工承攬合同的計稅依據(jù):原材料和輔料按購銷合同計稅貼花,加工費(fèi)按加工承攬合同計稅貼花。(2)合同未分別記載原輔料及加工費(fèi)金額的。一律就全部金額按加工承攬合同計稅貼花:雙方就加工費(fèi)及輔料費(fèi)按加工承攬合同計算貼花。6. 貨物運(yùn)輸合同的計稅依據(jù)為取得的運(yùn)輸費(fèi)金額。8. 借款合同的計稅依據(jù)為借款金額。9. 財產(chǎn)保險合同的計稅依據(jù)為支付(收取)的保險費(fèi)金額

01:58

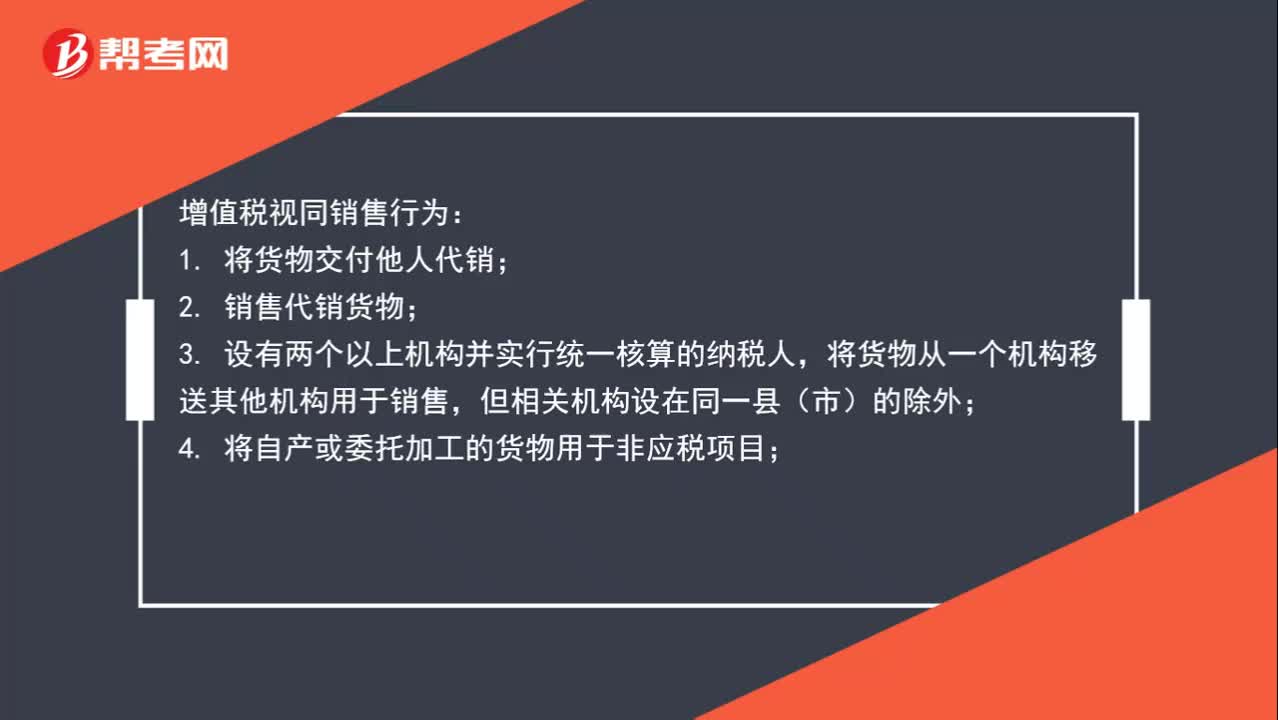

01:58增值稅視同銷售行為包括哪些?:增值稅視同銷售行為包括哪些?增值稅視同銷售行為:3. 設(shè)有兩個以上機(jī)構(gòu)并實(shí)行統(tǒng)一核算的納稅人,將貨物從一個機(jī)構(gòu)移送其他機(jī)構(gòu)用于銷售,4. 將自產(chǎn)或委托加工的貨物用于非應(yīng)稅項(xiàng)目;5. 將自產(chǎn)、 委托加工或購買的貨物作為投資,6. 將自產(chǎn)、委托加工或購買的貨物分配給股東或投資者;7. 將自產(chǎn)、委托加工的貨物用于集體福利或個人消費(fèi);8. 將自產(chǎn)、委托加工或購買的貨物無償贈送他人。

00:25

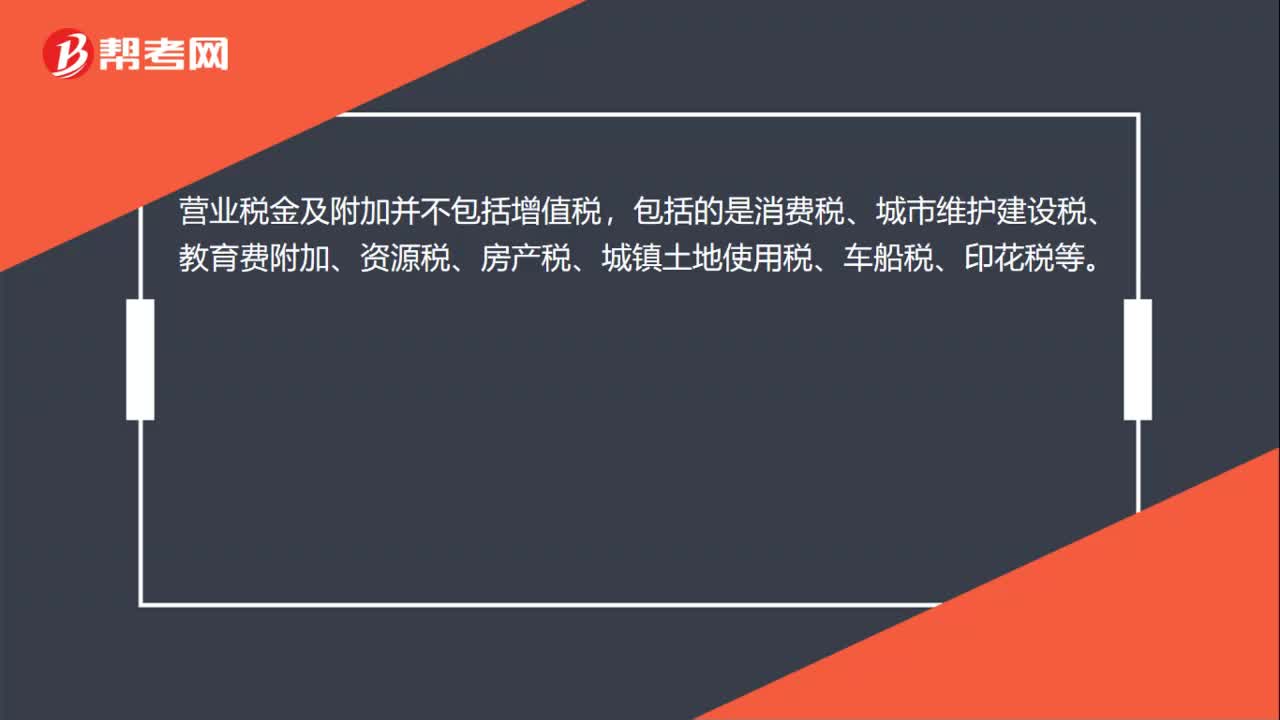

00:25營業(yè)稅金及附加包括增值稅嗎?:營業(yè)稅金及附加包括增值稅嗎?營業(yè)稅金及附加并不包括增值稅,包括的是消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、資源稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等。

00:31

00:31無形資產(chǎn)的入賬價值包括增值稅嗎?:無形資產(chǎn)的入賬價值包括增值稅嗎?如果無形資產(chǎn)購買方是一般納稅人,并且取得了增值稅專用發(fā)票,那么原材料入賬價值并不包含增值稅。如果身為一般納稅人的購買方?jīng)]有取得增值稅專用發(fā)票或者購買方是小規(guī)模納稅人,原材料入賬價值包含增值稅。

00:24

00:24什么時候入賬價值包括增值稅?:什么時候入賬價值包括增值稅?當(dāng)購進(jìn)的貨物用于非增值稅應(yīng)稅項(xiàng)目的時候進(jìn)項(xiàng)稅額不允許抵扣,此時入賬價值為含增值稅的金額。小規(guī)模納稅人購入的存貨、庫存商品等入賬價值包括增值稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日