下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:31

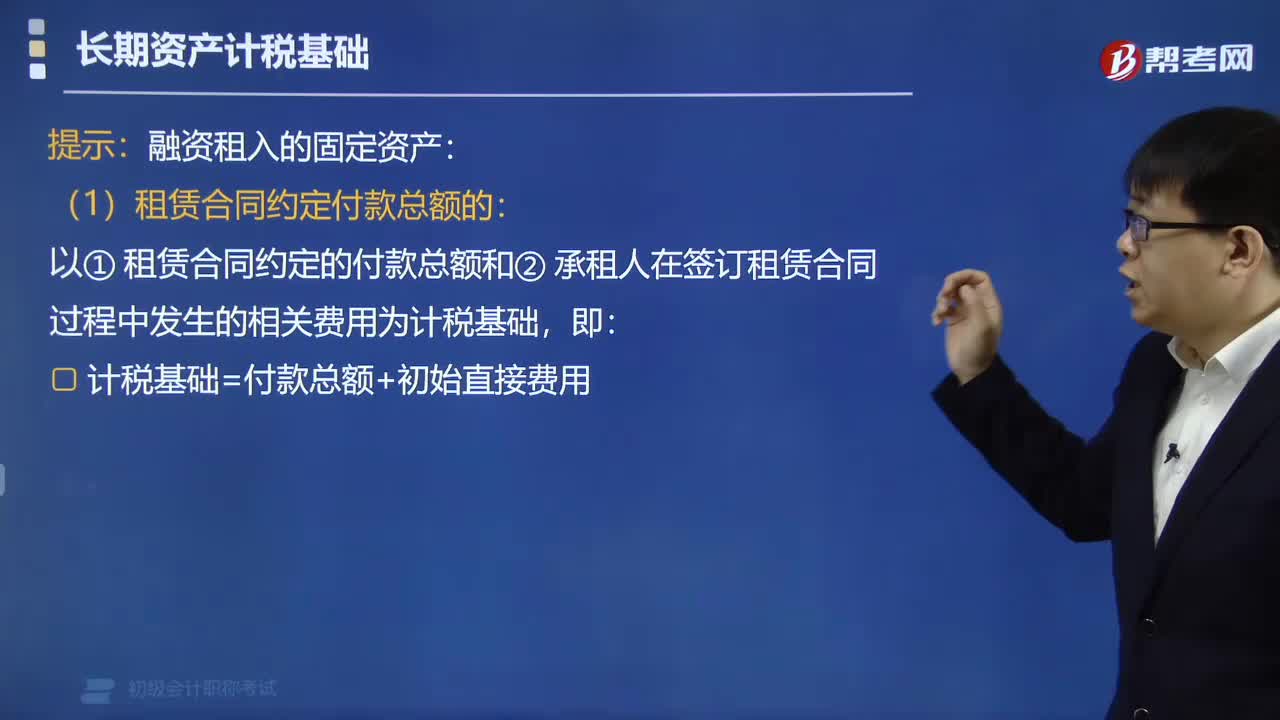

01:31生產(chǎn)性生物資產(chǎn)的計稅基礎(chǔ)如何確定?:生產(chǎn)性生物資產(chǎn)的計稅基礎(chǔ)如何確定?生產(chǎn)性生物資產(chǎn)在一定程度上具有固定資產(chǎn)的特征。生產(chǎn)性生物資產(chǎn)按照以下方法確定計稅基礎(chǔ):以購買價款和支付的相關(guān)稅費為計稅基礎(chǔ),2. 通過捐贈、投資、非貨幣性資產(chǎn)交換、債務(wù)重組等方式取得的。以該資產(chǎn)的公允價值和支付的相關(guān)稅費為計稅基礎(chǔ)”以租賃合同約定的付款總額和承租人在簽訂租賃合同過程中發(fā)生的相關(guān)費用為計稅基礎(chǔ):計稅基礎(chǔ)=付款總額+初始直接費用。

03:24

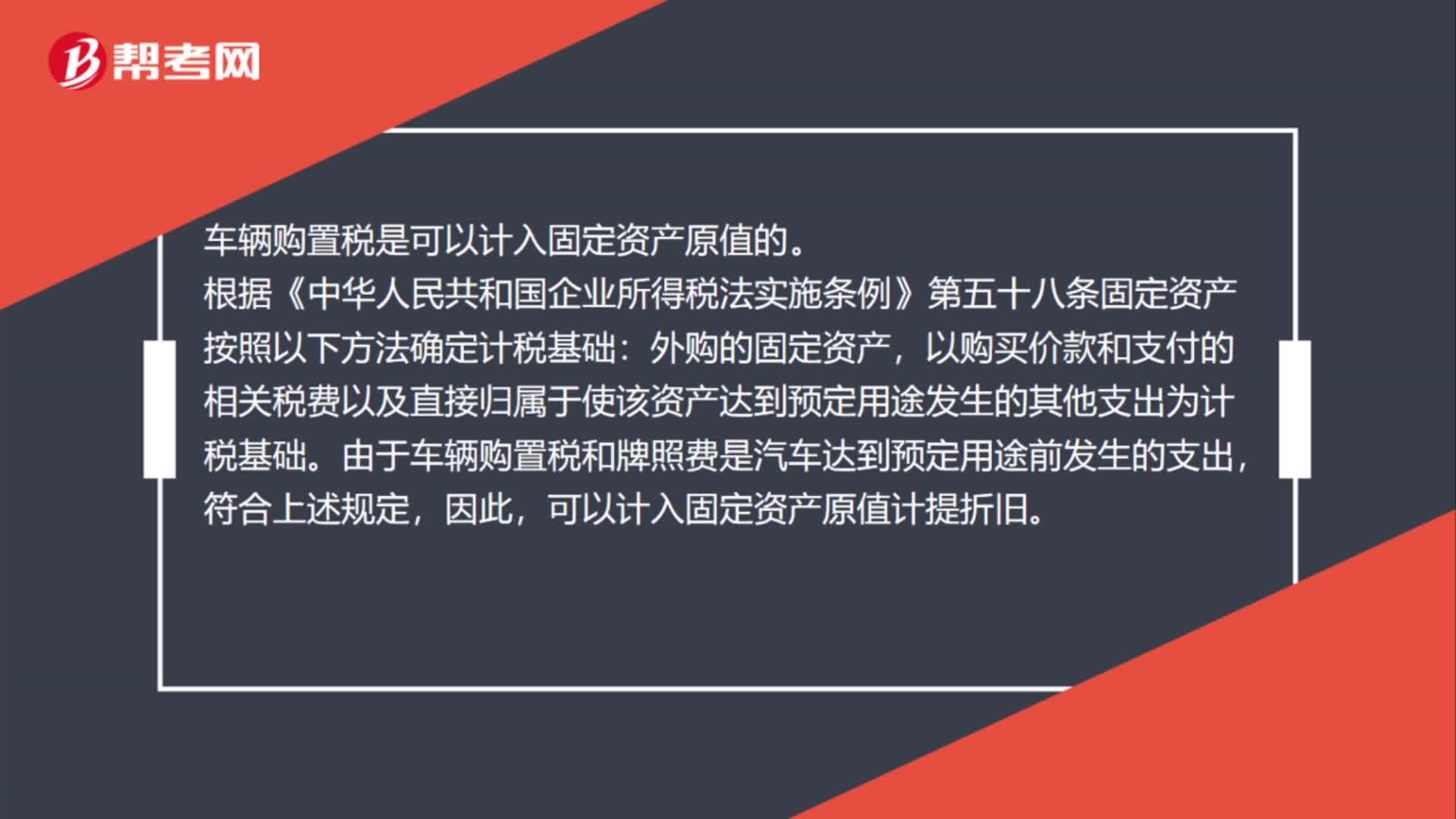

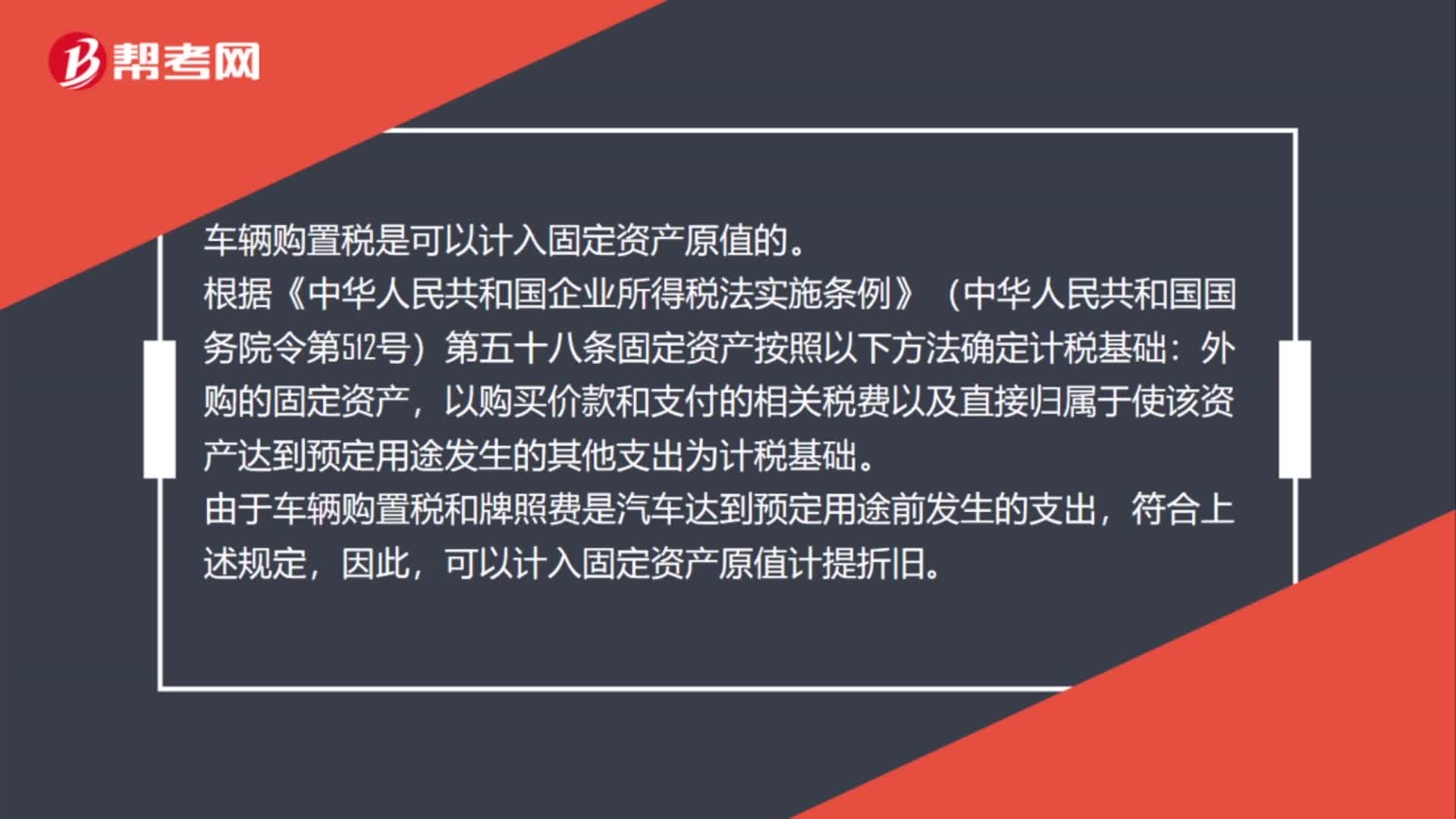

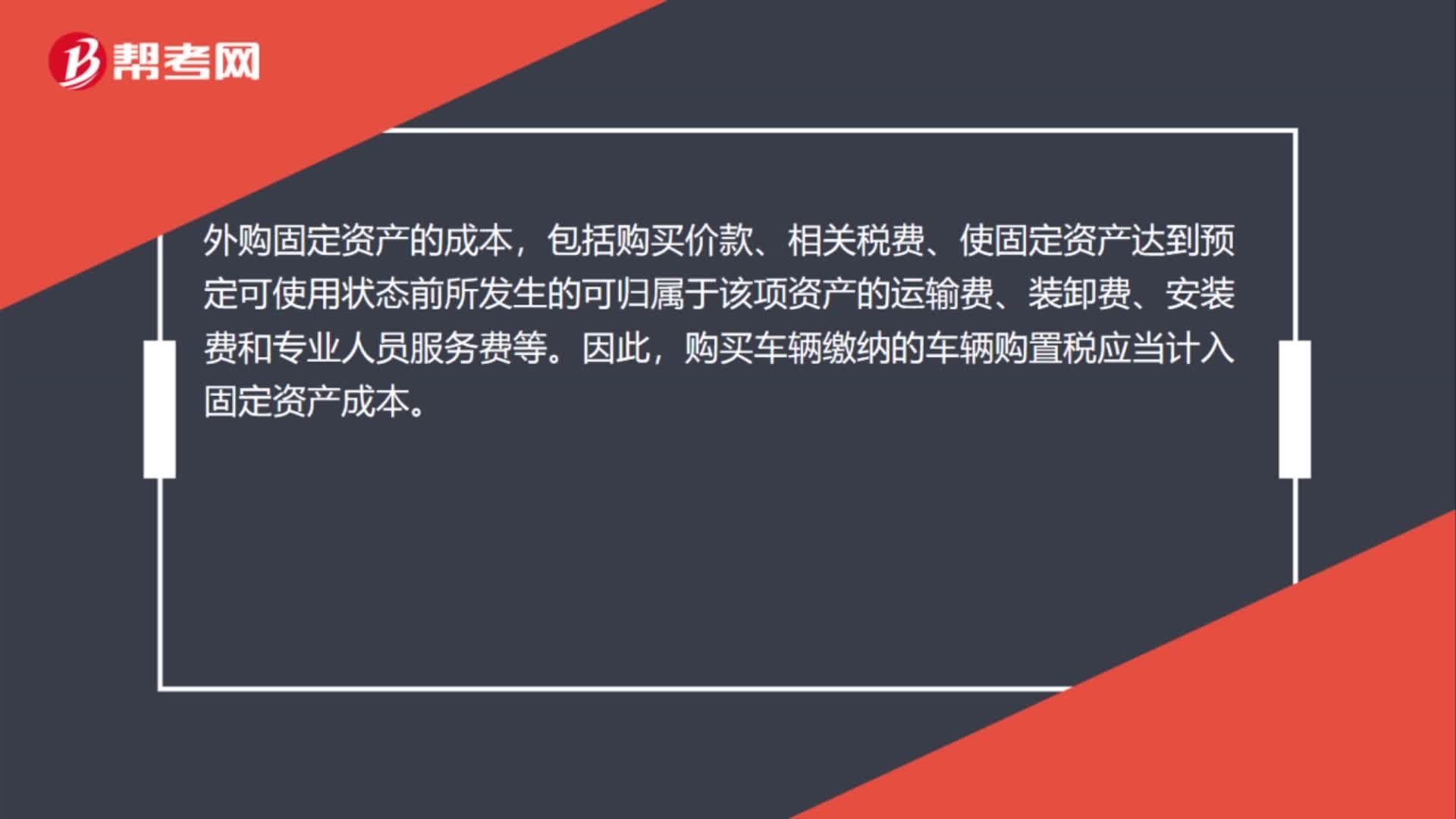

03:24如何確定固定資產(chǎn)和無形資產(chǎn)的計稅基礎(chǔ)?:如何確定固定資產(chǎn)和無形資產(chǎn)的計稅基礎(chǔ)?固定資產(chǎn)和無形資產(chǎn)的計稅基礎(chǔ):(1)外購的固定資產(chǎn)。以購買價款和支付的相關(guān)稅費以及直接歸屬于使該資產(chǎn)達到預(yù)定用途發(fā)生的其他支出為計稅基礎(chǔ)。以竣工結(jié)算前發(fā)生的支出為計稅基礎(chǔ),以開發(fā)過程中該資產(chǎn)符合資本化條件后至達到預(yù)定用途前發(fā)生的支出為計稅基礎(chǔ),3. 捐贈、投資、非貨幣性資產(chǎn)交換、債務(wù)重組等方式。

00:57

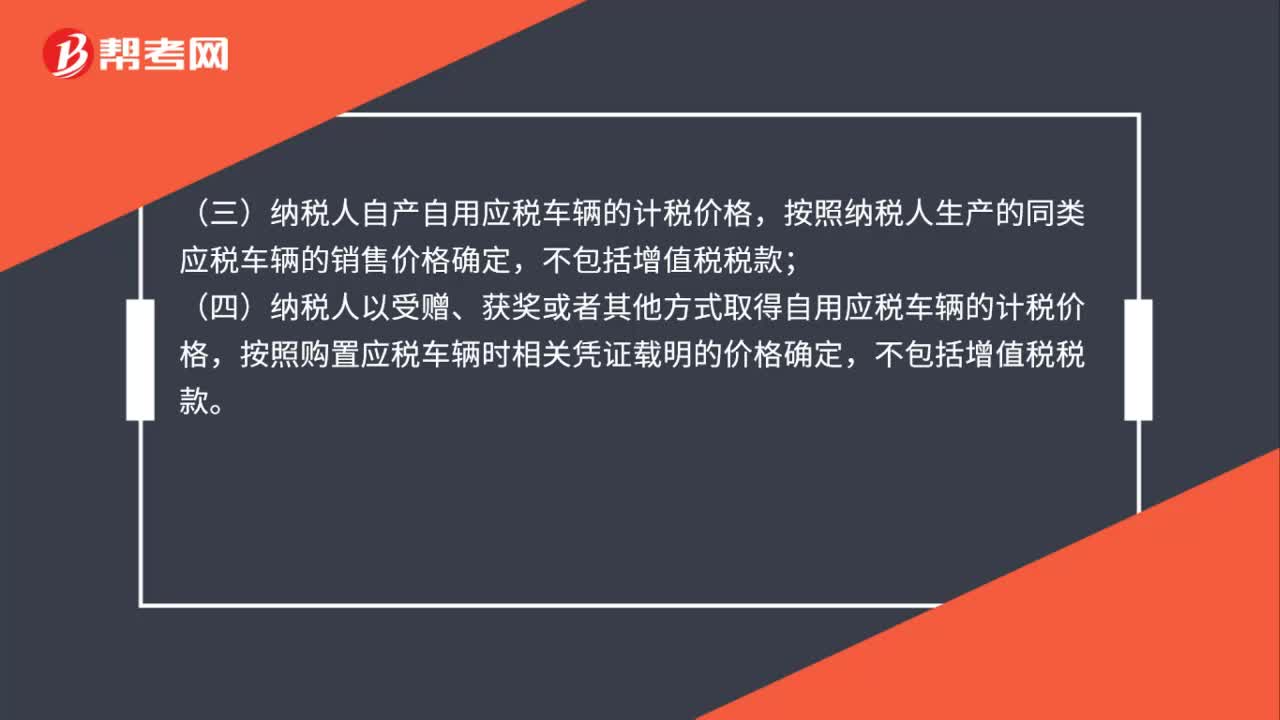

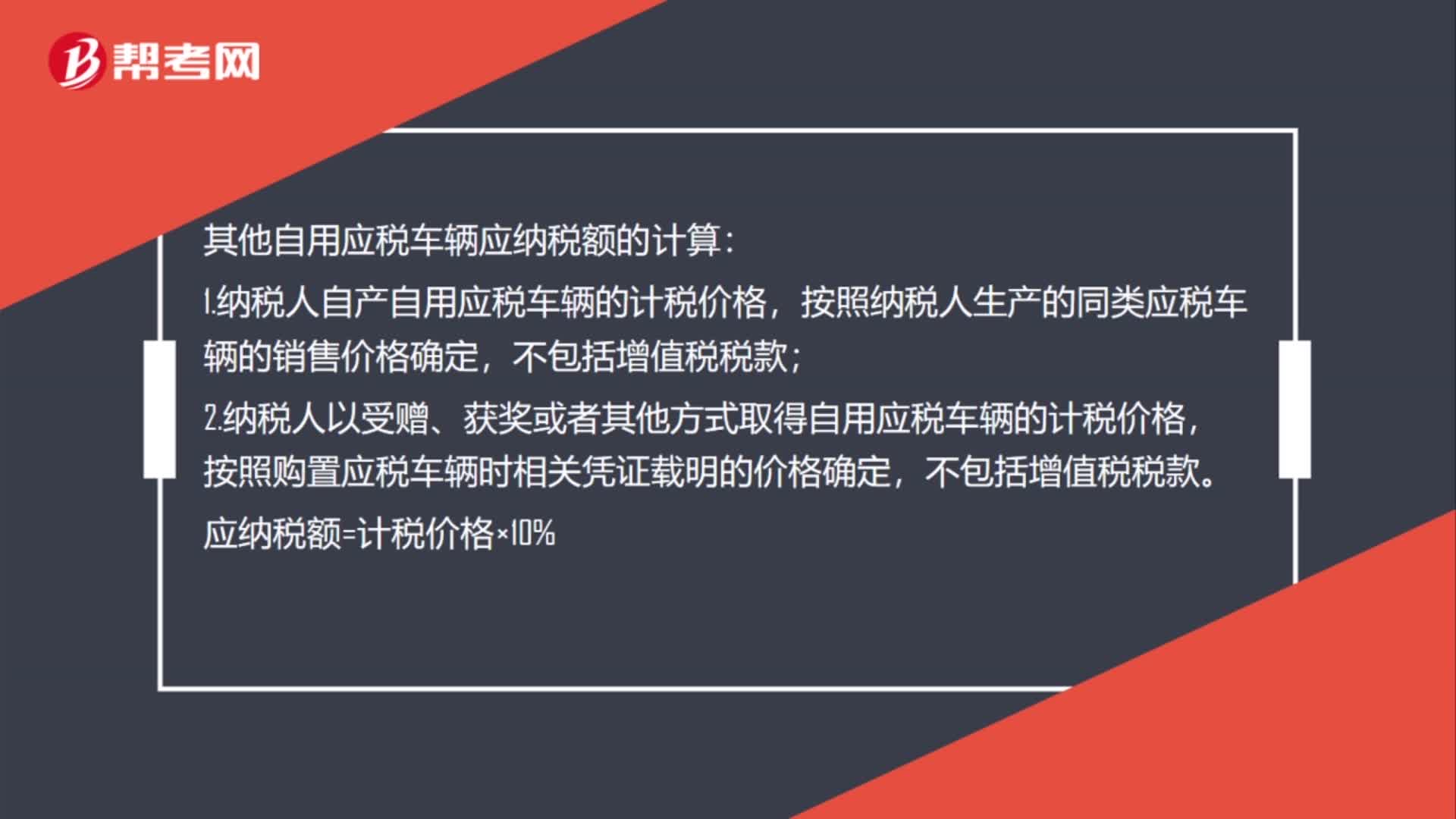

00:57其他自用應(yīng)稅車輛應(yīng)納稅額的如何計算?:其他自用應(yīng)稅車輛應(yīng)納稅額的計算:1.納稅人自產(chǎn)自用應(yīng)稅車輛的計稅價格,按照納稅人生產(chǎn)的同類應(yīng)稅車輛的銷售價格確定,2.納稅人以受贈、獲獎或者其他方式取得自用應(yīng)稅車輛的計稅價格,按照購置應(yīng)稅車輛時相關(guān)憑證載明的價格確定,不包括增值稅稅款。應(yīng)納稅額=計稅價格×10%

00:13

00:13購置稅如何計算 ?:購置稅如何計算?車輛購置稅計算方法應(yīng)納稅額=計稅依據(jù)×稅率

01:34

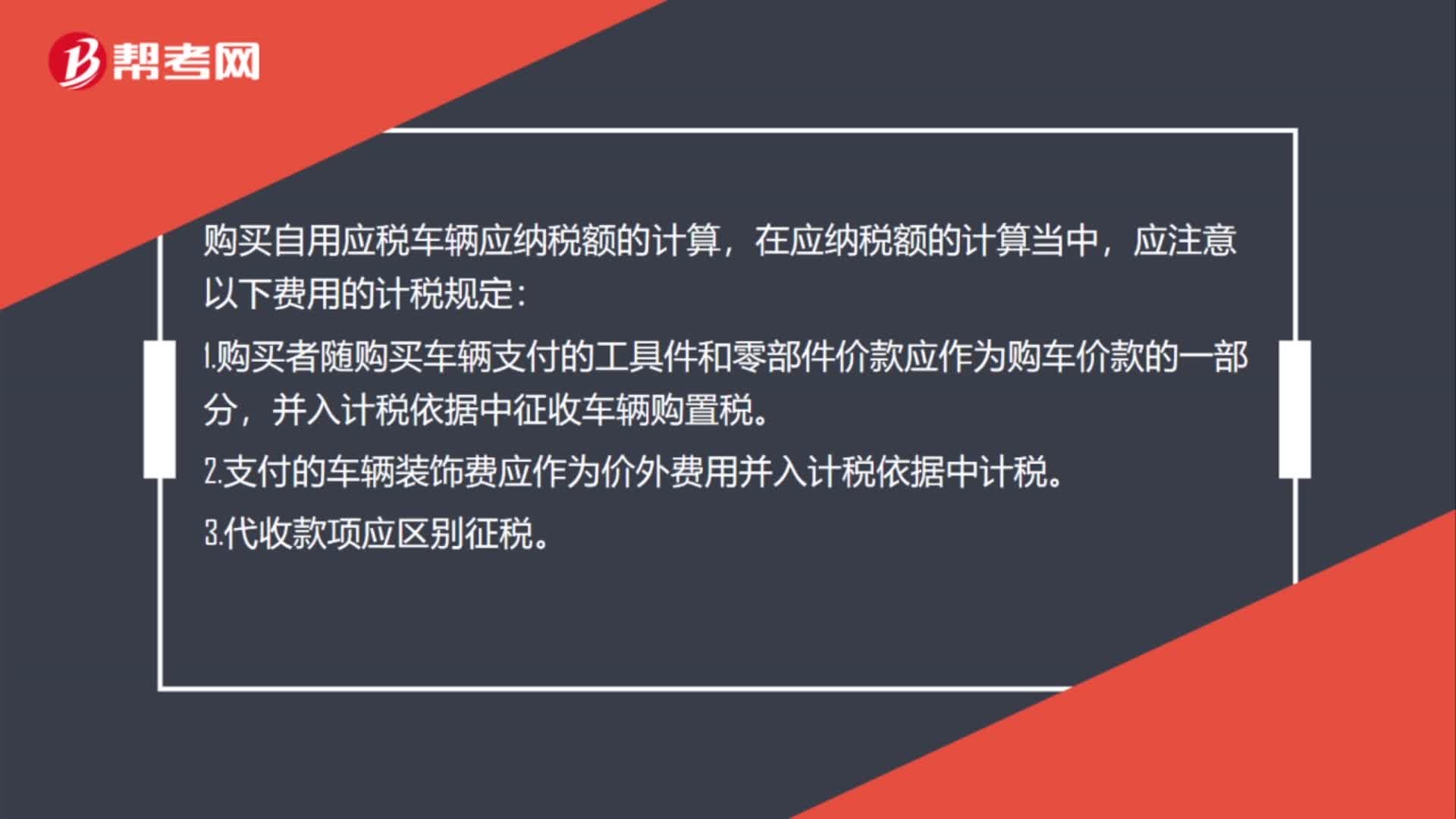

01:34購買自用應(yīng)稅車輛應(yīng)納稅額的如何計算?:購買自用應(yīng)稅車輛應(yīng)納稅額的計算,應(yīng)注意以下費用的計稅規(guī)定:1.購買者隨購買車輛支付的工具件和零部件價款應(yīng)作為購車價款的一部分,并入計稅依據(jù)中征收車輛購置稅。2.支付的車輛裝飾費應(yīng)作為價外費用并入計稅依據(jù)中計稅。3.代收款項應(yīng)區(qū)別征稅。(1)凡使用代收單位(受托方)票據(jù)收取的款項,應(yīng)視作代收單位價外收費,應(yīng)并入計稅依據(jù)中一并征稅;(2)凡使用委托方票據(jù)收取。

00:28

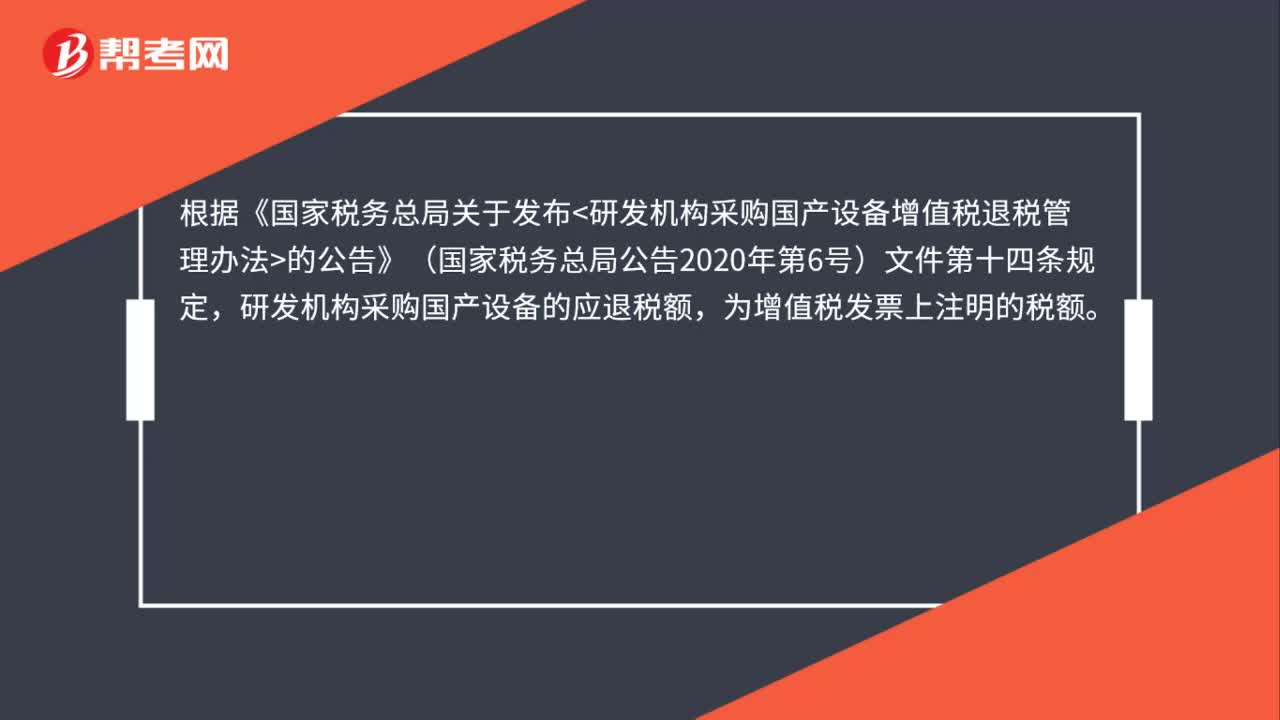

00:28研發(fā)機構(gòu)采購國產(chǎn)設(shè)備退還增值稅計稅依據(jù)是什么?:研發(fā)機構(gòu)采購國產(chǎn)設(shè)備退還增值稅計稅依據(jù)是什么?根據(jù)《國家稅務(wù)總局關(guān)于發(fā)布研發(fā)機構(gòu)采購國產(chǎn)設(shè)備增值稅退稅管理辦法的公告》(國家稅務(wù)總局公告2020年第6號)文件第十四條規(guī)定,研發(fā)機構(gòu)采購國產(chǎn)設(shè)備的應(yīng)退稅額,為增值稅發(fā)票上注明的稅額。

00:52

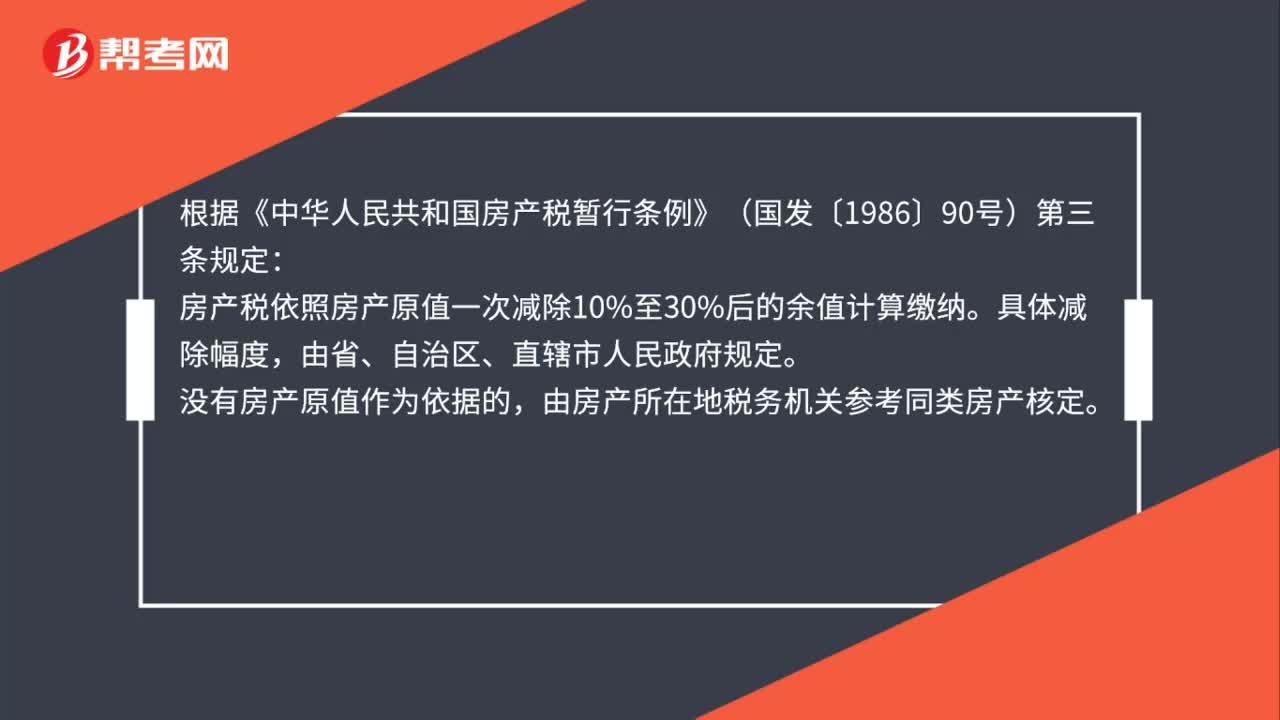

00:52納稅人不知道自己的房產(chǎn)原值,應(yīng)如何確認房產(chǎn)稅的計稅依據(jù)?:納稅人不知道自己的房產(chǎn)原值,應(yīng)如何確認房產(chǎn)稅的計稅依據(jù)?根據(jù)《中華人民共和國房產(chǎn)稅暫行條例》(國發(fā)〔1986〕90號)第三條規(guī)定:房產(chǎn)稅依照房產(chǎn)原值一次減除10%至30%后的余值計算繳納。具體減除幅度,由省、自治區(qū)、直轄市人民政府規(guī)定。沒有房產(chǎn)原值作為依據(jù)的,由房產(chǎn)所在地稅務(wù)機關(guān)參考同類房產(chǎn)核定。房產(chǎn)出租的,以房產(chǎn)租金收入為房產(chǎn)稅的計稅依據(jù)。沒有房產(chǎn)原值作為房產(chǎn)稅計稅依據(jù)的。

01:20

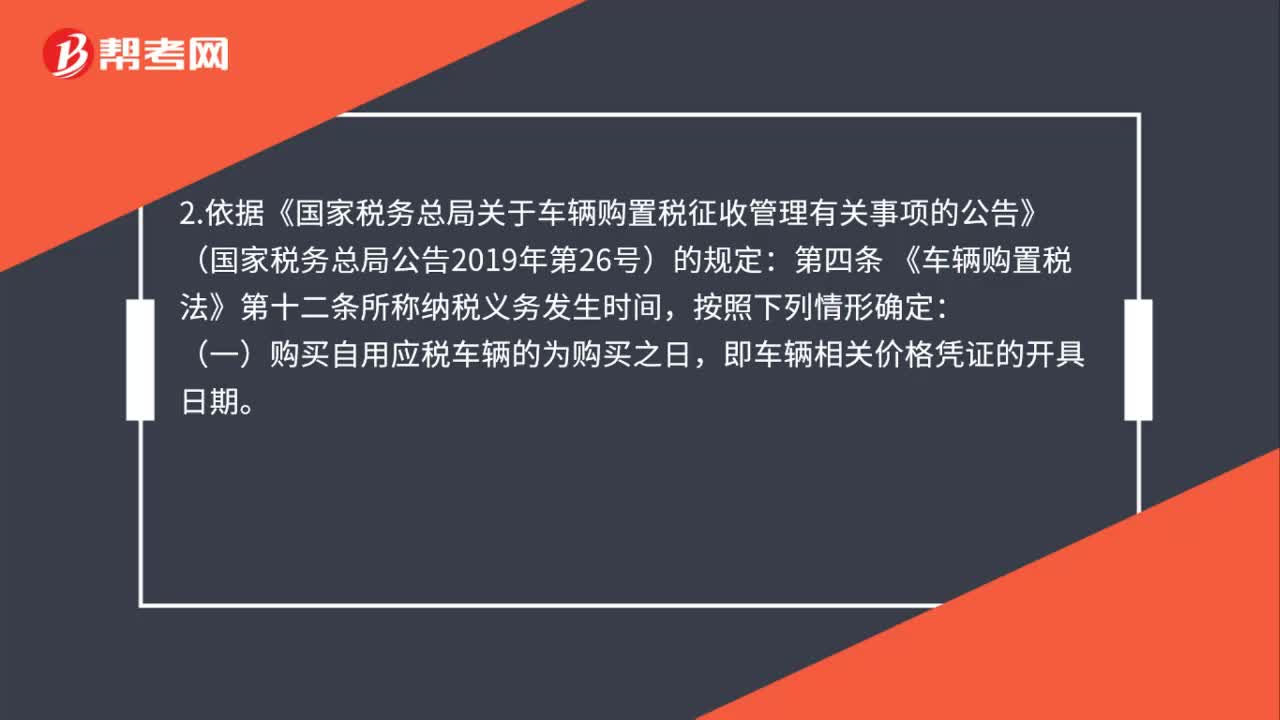

01:20車輛購置稅的納稅義務(wù)發(fā)生時間如何確定?:車輛購置稅的納稅義務(wù)發(fā)生時間如何確定?1. 依據(jù)《車輛購置稅法》的規(guī)定:第十二條 車輛購置稅的納稅義務(wù)發(fā)生時間為納稅人購置應(yīng)稅車輛的當日。納稅人應(yīng)當自納稅義務(wù)發(fā)生之日起六十日內(nèi)申報繳納車輛購置稅。2.依據(jù)《國家稅務(wù)總局關(guān)于車輛購置稅征收管理有關(guān)事項的公告》(國家稅務(wù)總局公告2019年第26號)的規(guī)定:第四條 《車輛購置稅法》第十二條所稱納稅義務(wù)發(fā)生時間,即車輛相關(guān)價格憑證的開具日期。

00:25

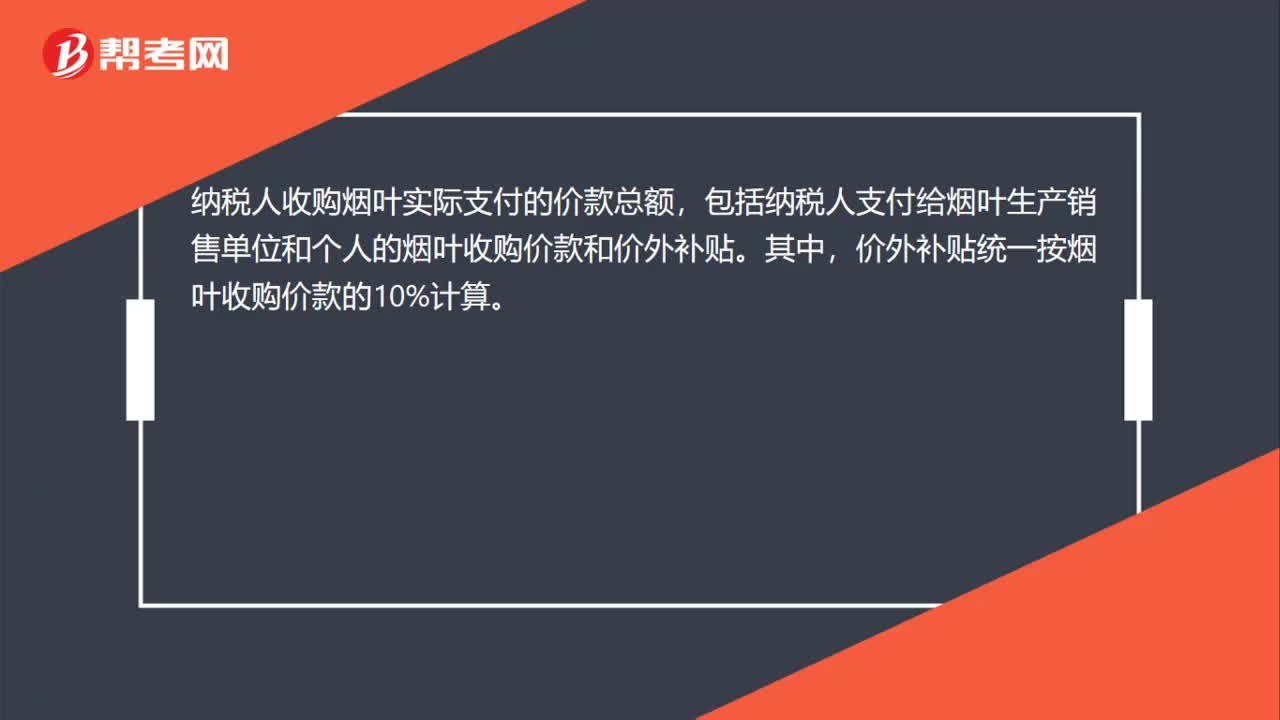

00:25煙葉稅計稅依據(jù)是什么?:煙葉稅計稅依據(jù)是什么?納稅人收購煙葉實際支付的價款總額,包括納稅人支付給煙葉生產(chǎn)銷售單位和個人的煙葉收購價款和價外補貼。其中,價外補貼統(tǒng)一按煙葉收購價款的10%計算。

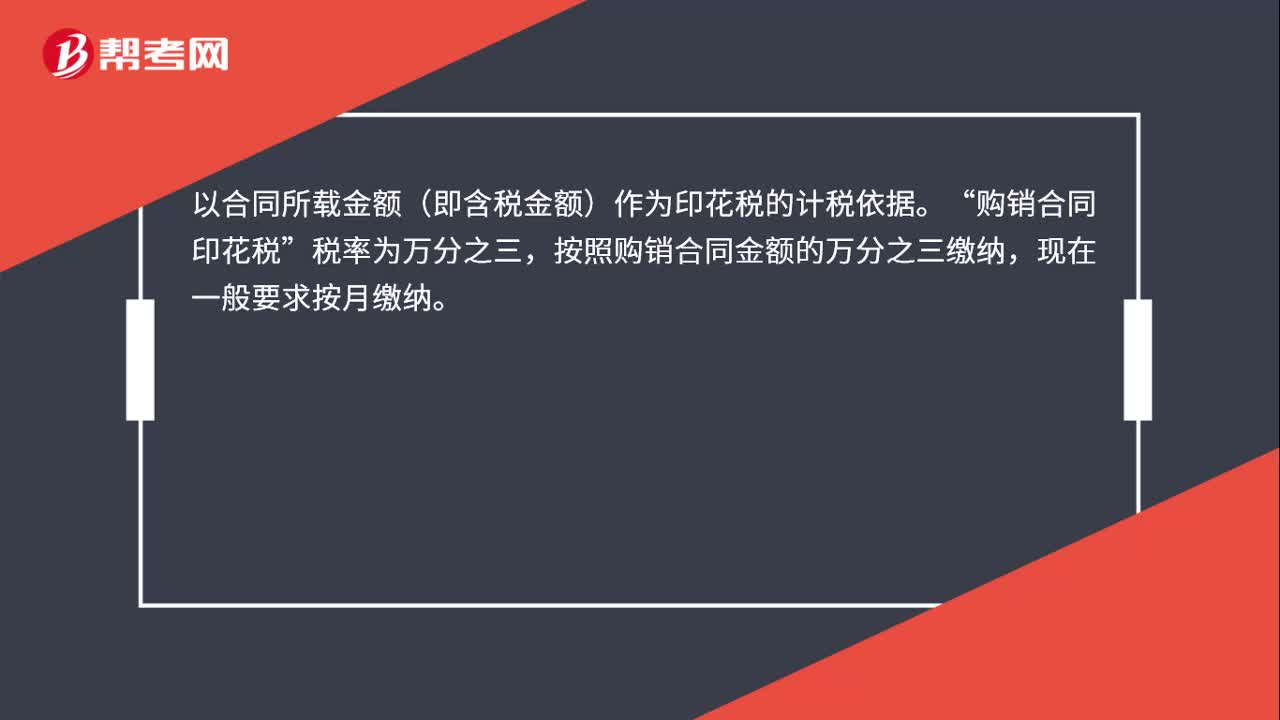

00:30

00:30購銷合同印花稅計稅依據(jù)是什么?:購銷合同印花稅計稅依據(jù)是什么?以合同所載金額(即含稅金額)作為印花稅的計稅依據(jù)。購銷合同印花稅“稅率為萬分之三”按照購銷合同金額的萬分之三繳納,現(xiàn)在一般要求按月繳納。

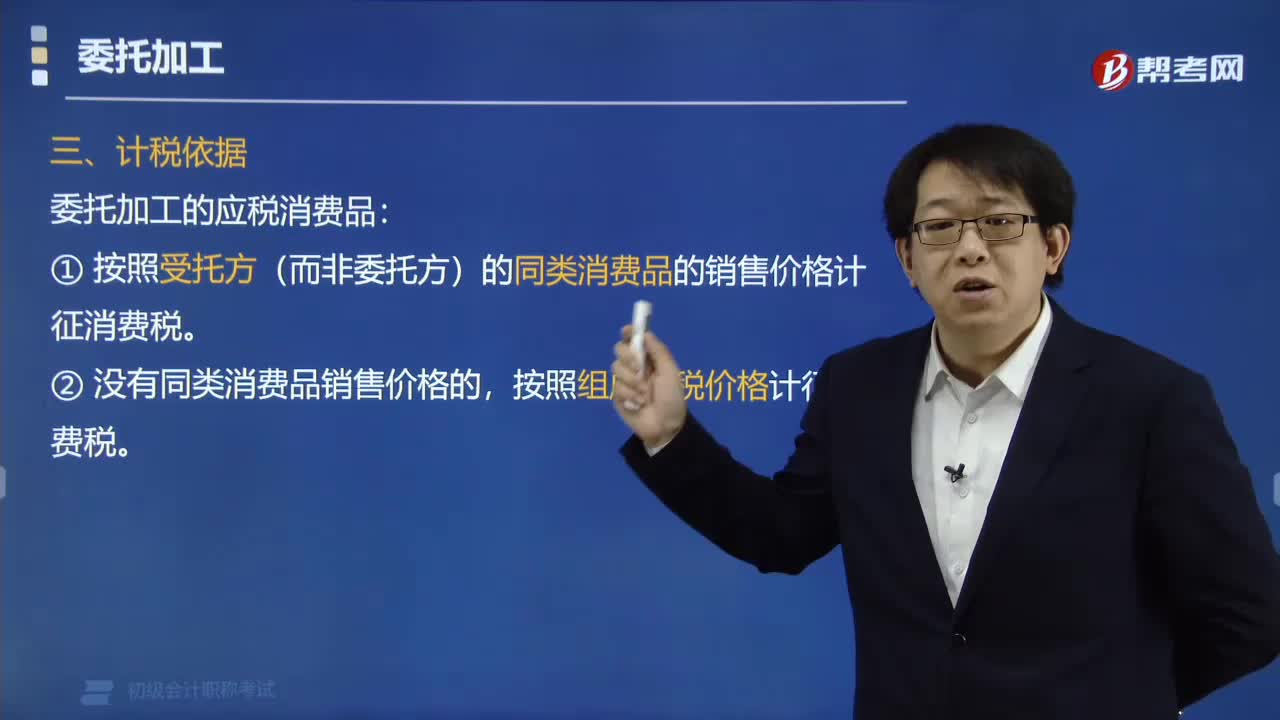

00:34

00:34委托加工的計稅依據(jù)是什么?:①按照受托方(而非委托方)的同類消費品的銷售價格計征消費稅。按照組成計稅價格計征消費稅。【例題·單選題】委托加工應(yīng)稅消費品,由受托方代收代繳消費稅的計稅依據(jù)為( )。B. 委托方同類消費品的不增值稅銷售價格,C. 受托方同類消費品的不含增值稅銷售價格,D. 以(材料成本+加工費)×(1+成本利潤率)÷(1-消費稅稅率)計算出的組成計稅價格。計算甲卷煙廠該筆業(yè)務(wù)應(yīng)代收代繳消費稅稅額的下列算式中。

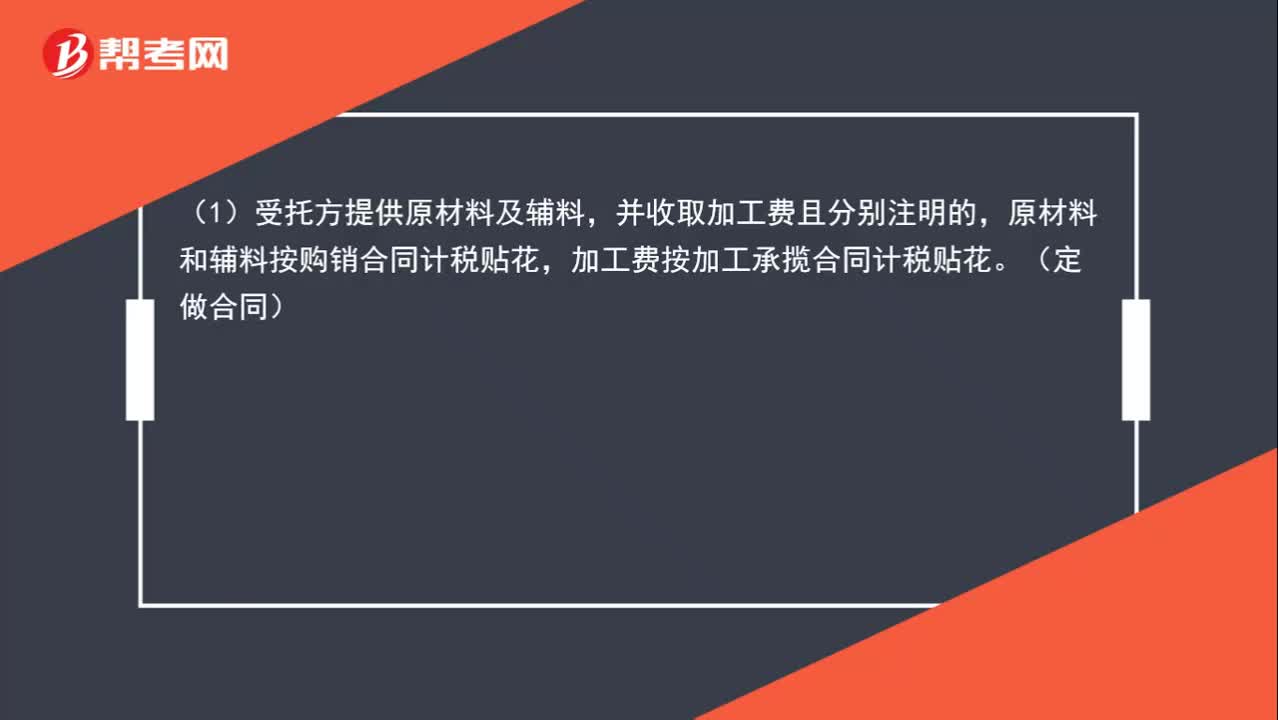

03:04

03:04印花稅的計稅依據(jù)是什么?:1. 購銷合同的計稅依據(jù)為購銷金額。2. 加工承攬合同的計稅依據(jù):原材料和輔料按購銷合同計稅貼花,加工費按加工承攬合同計稅貼花。(2)合同未分別記載原輔料及加工費金額的。一律就全部金額按加工承攬合同計稅貼花:雙方就加工費及輔料費按加工承攬合同計算貼花。6. 貨物運輸合同的計稅依據(jù)為取得的運輸費金額。8. 借款合同的計稅依據(jù)為借款金額。9. 財產(chǎn)保險合同的計稅依據(jù)為支付(收取)的保險費金額

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日