初級會計職稱考試相關視頻

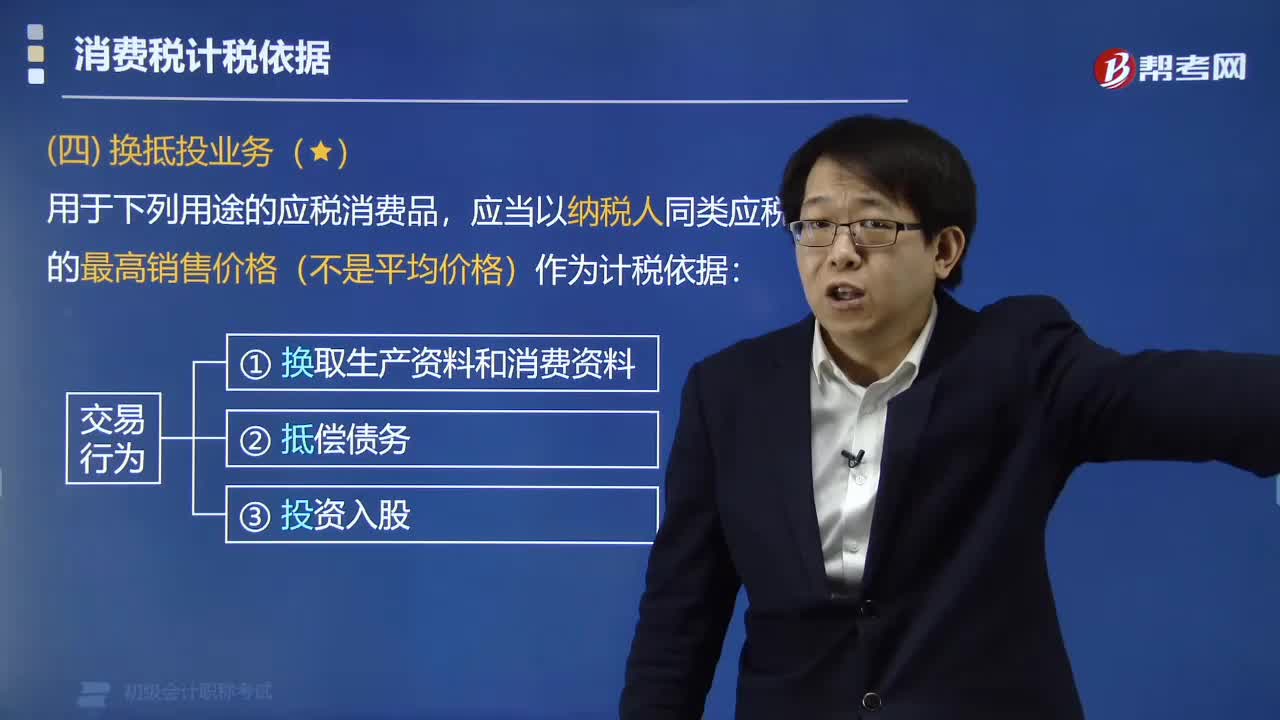

用于哪些用途的應稅消費品可以作為計稅依據(jù)?

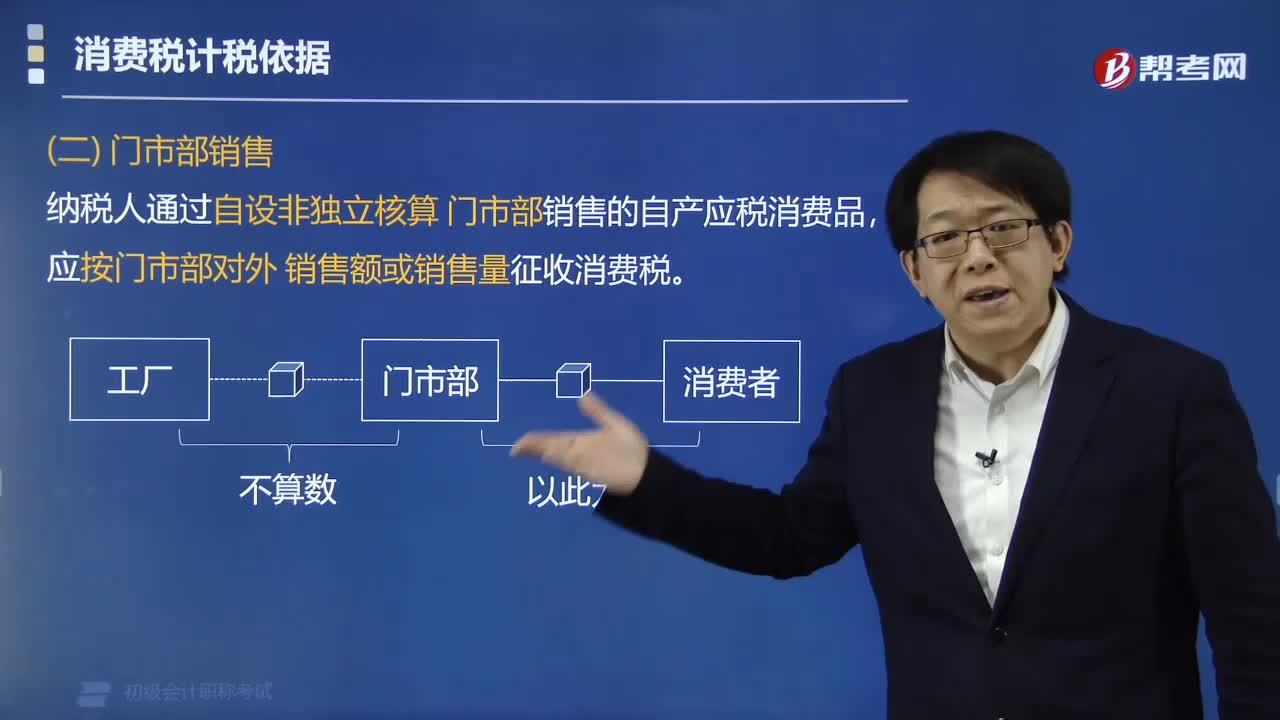

自設非獨立核算門市部銷售的應稅消費品計稅依據(jù)是什么?

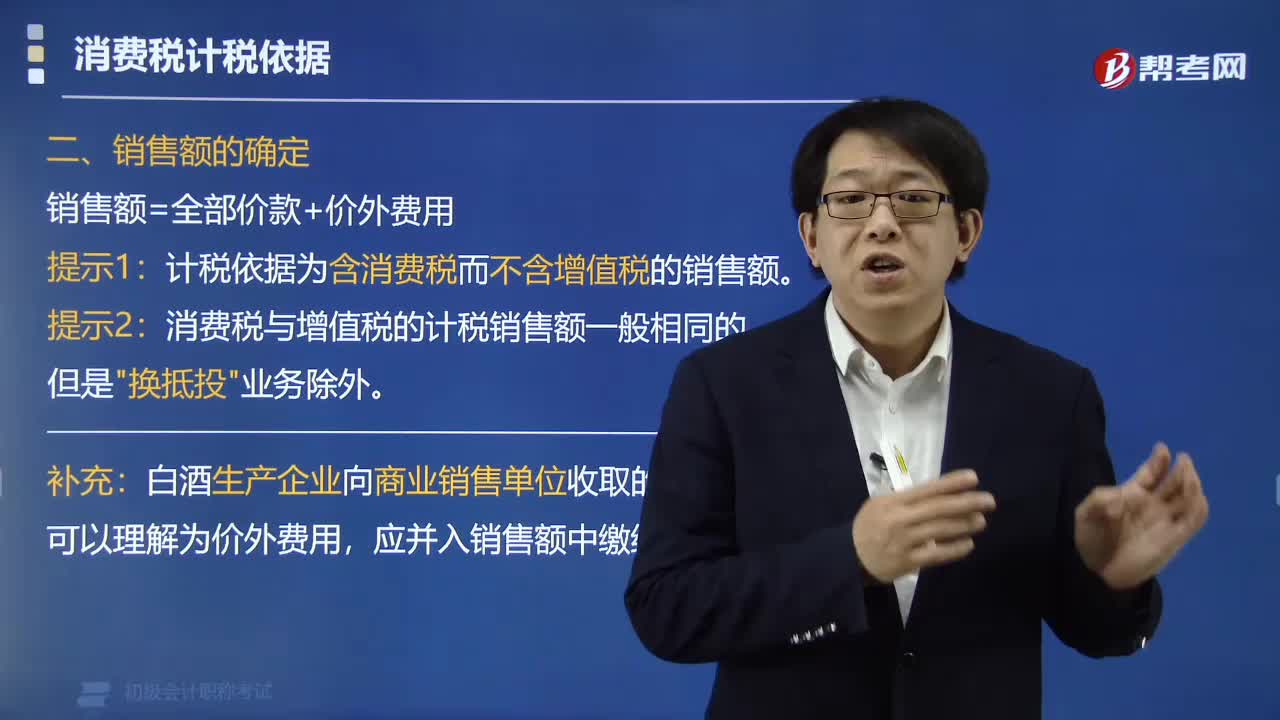

消費稅應稅消費品的銷售額是指什么?

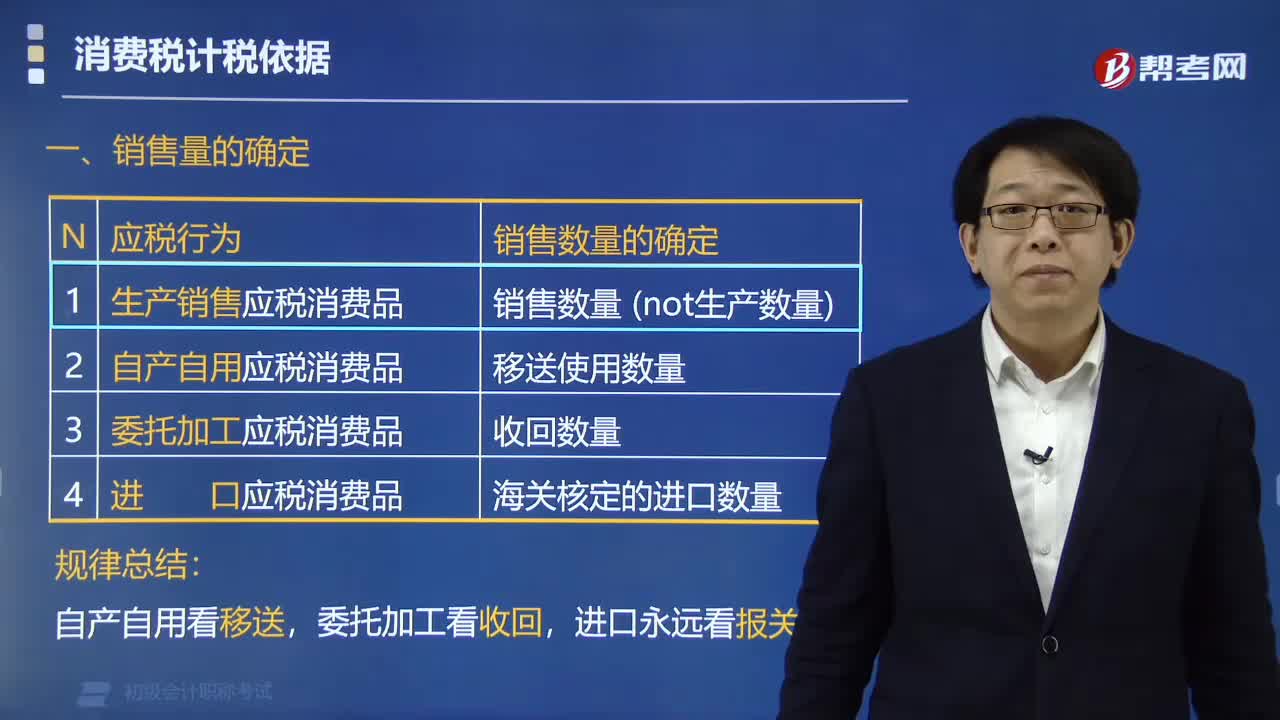

應稅消費品銷售數(shù)量如何確定?

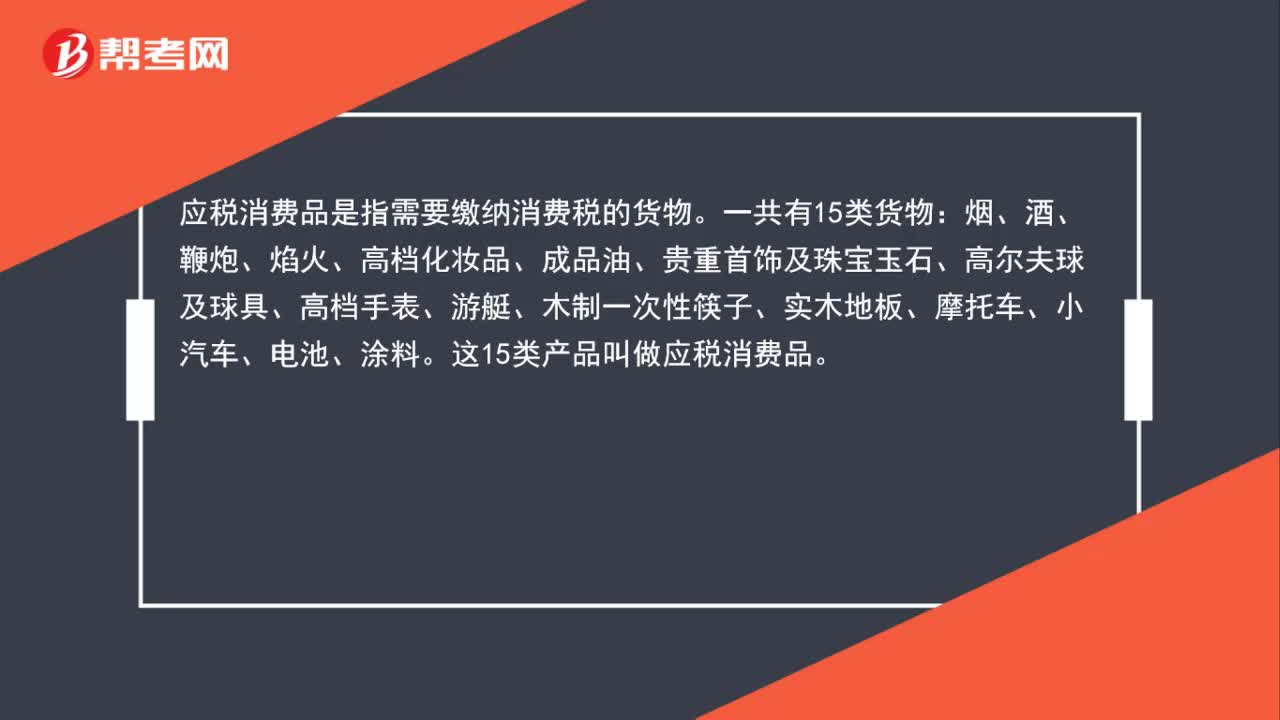

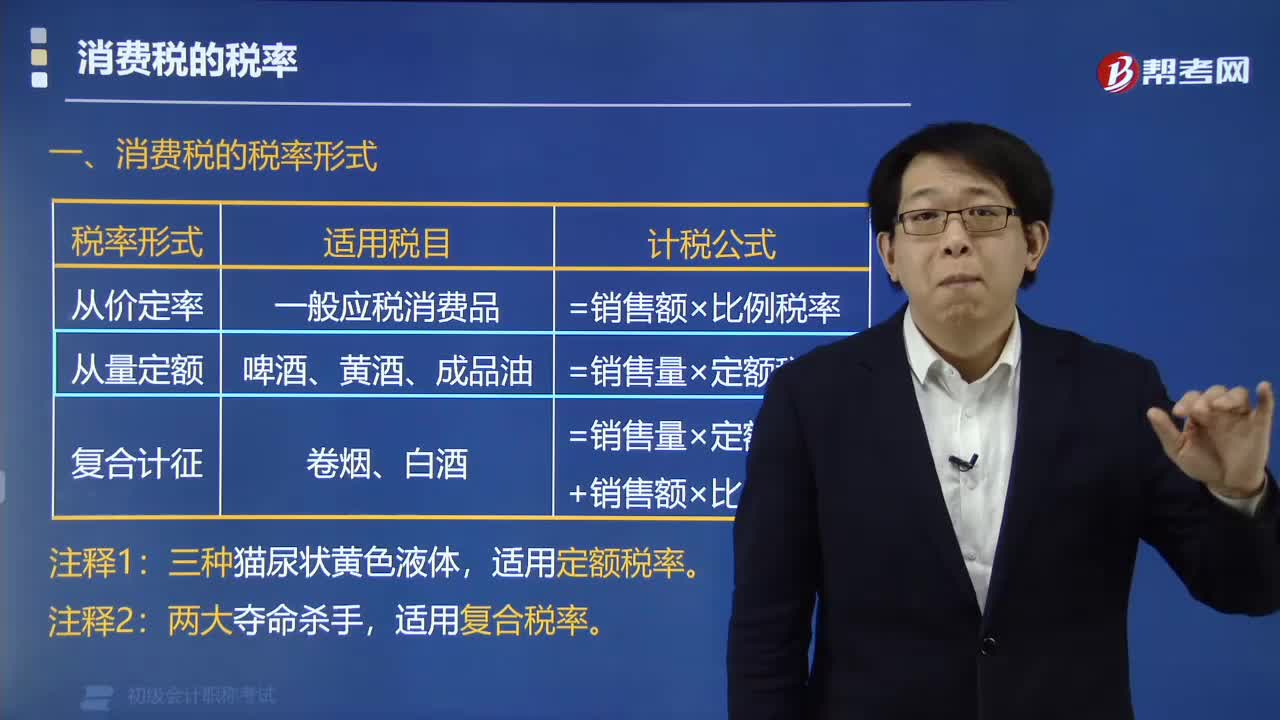

消費稅的稅率有哪些形式?

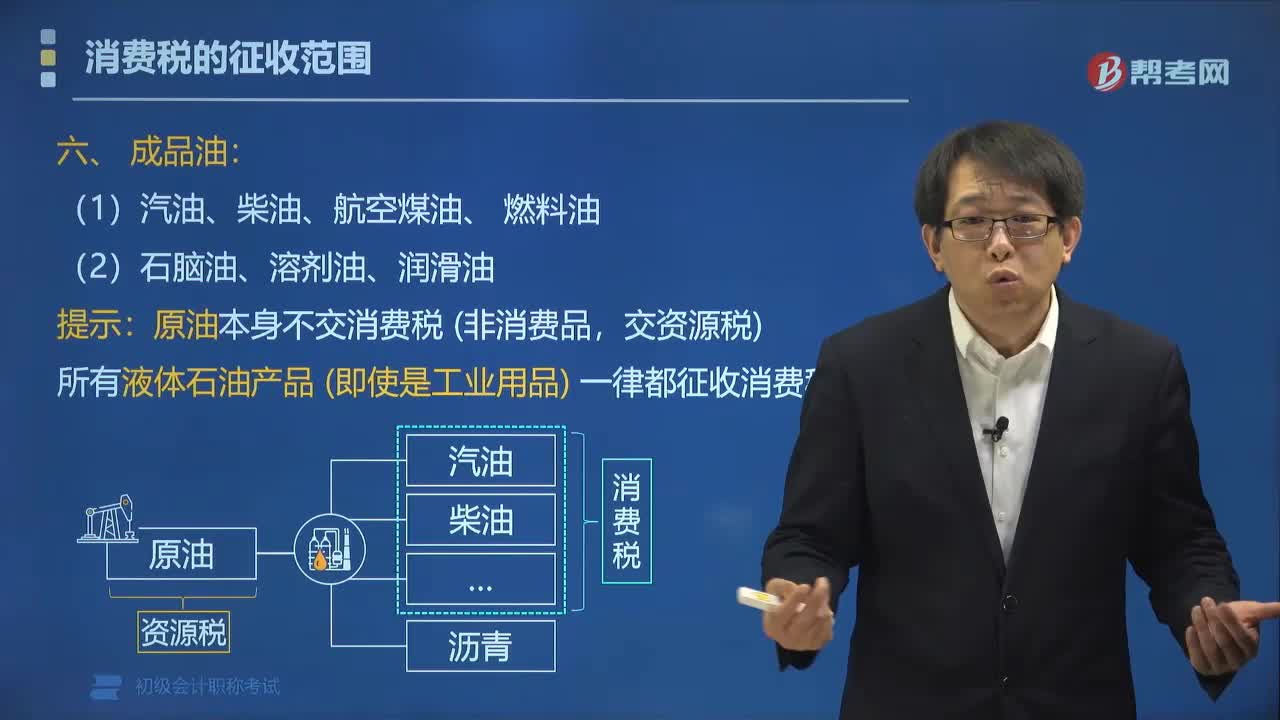

消費稅中成品油的征稅范圍包括哪些?

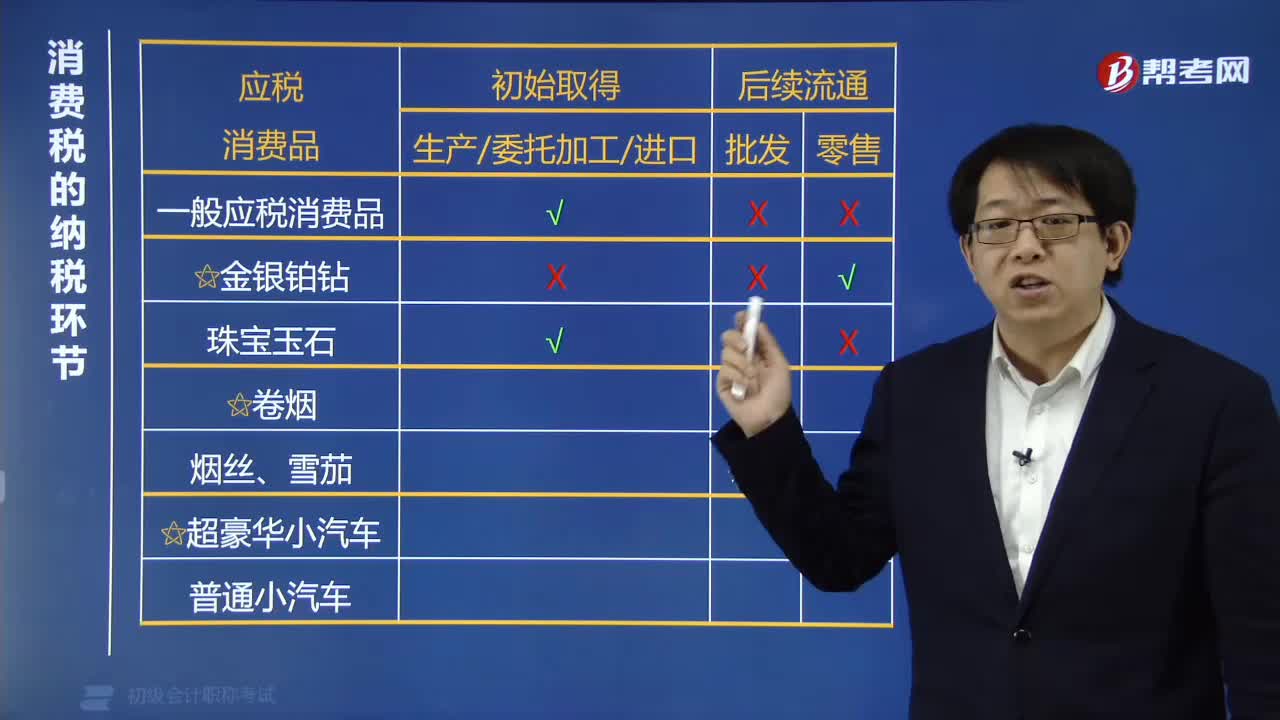

如何判斷各類應稅消費品在哪個環(huán)節(jié)交消費稅?

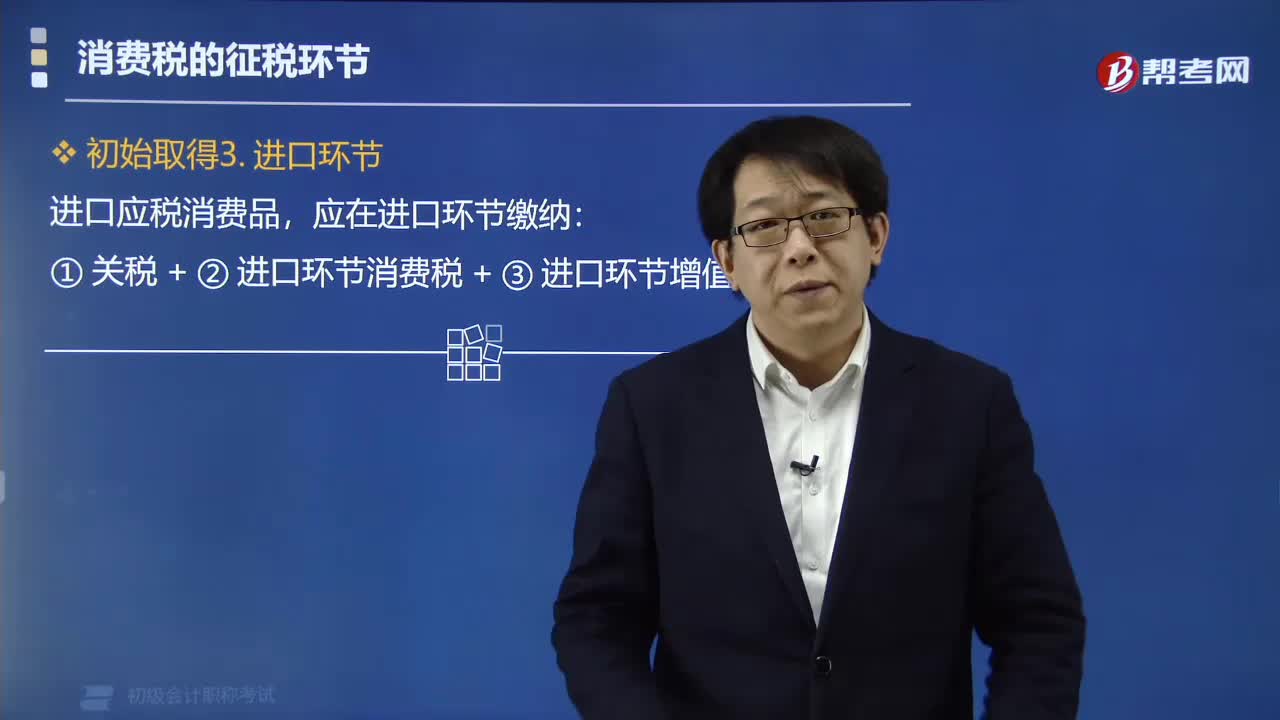

應稅消費品在進口環(huán)節(jié)應繳納哪些稅款?

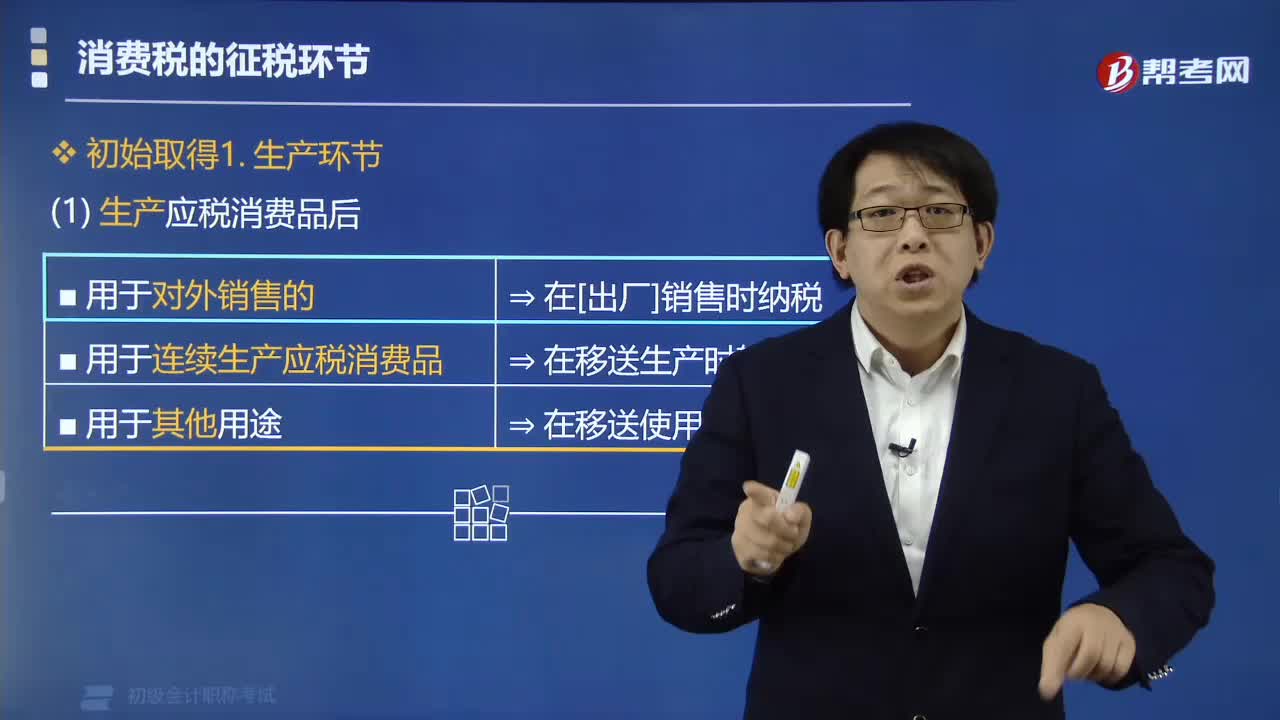

應稅消費品中在生產(chǎn)環(huán)節(jié)繳納消費稅的情況有哪些?

自產(chǎn)應稅消費品用于在建工程會計分錄是什么?

用于生產(chǎn)的原材料改變用途用于職工福利可以視同銷售嗎,需要轉(zhuǎn)出增值稅嗎?

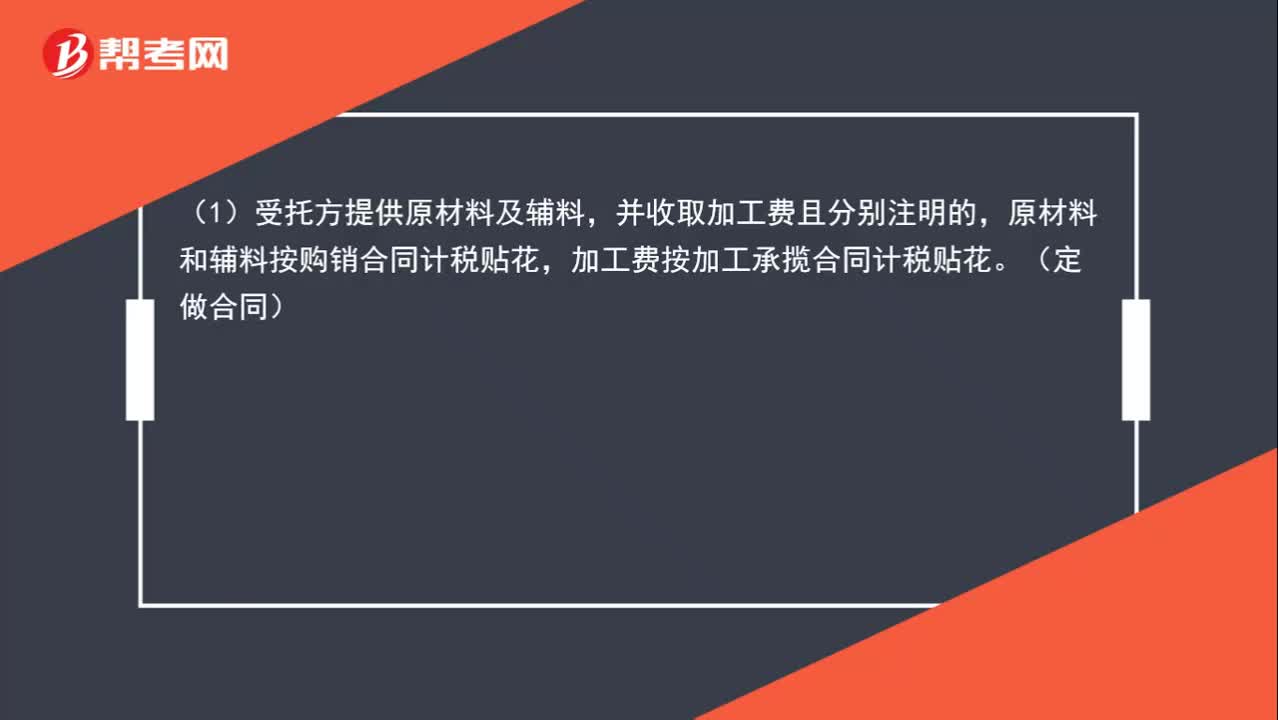

消費稅作為價內(nèi)稅為什么不計入委托加工物資?