初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:39

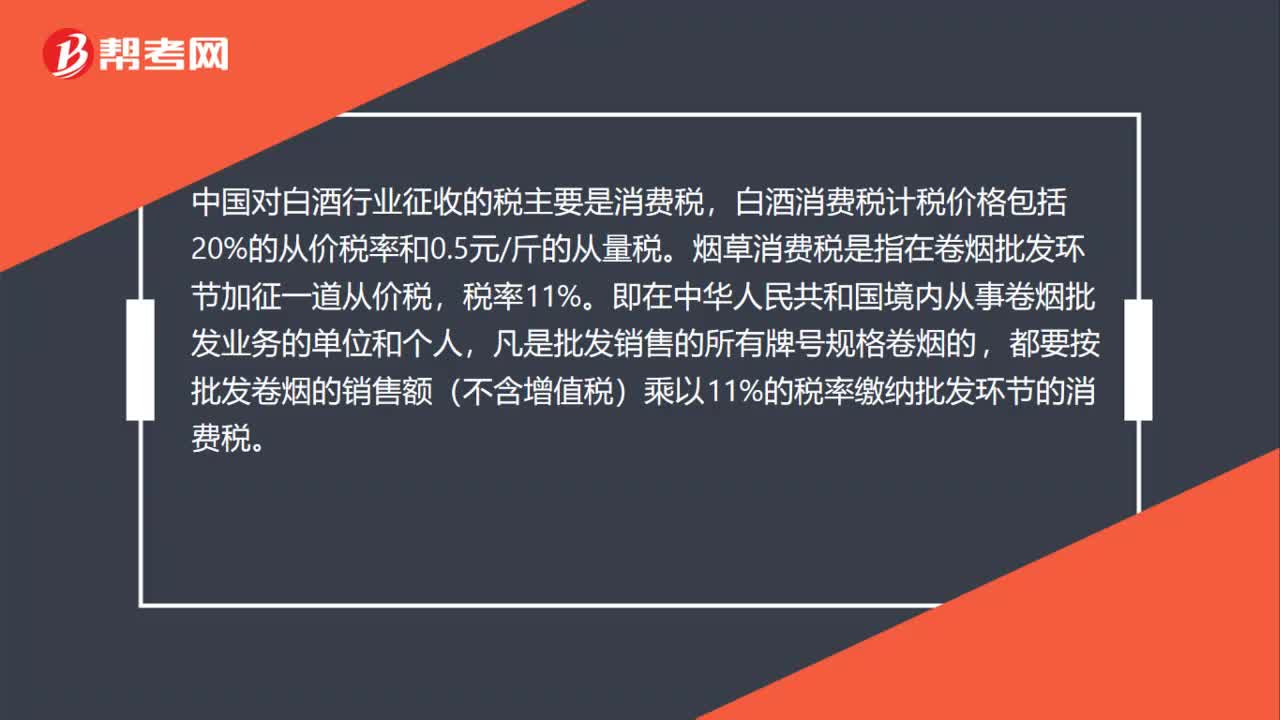

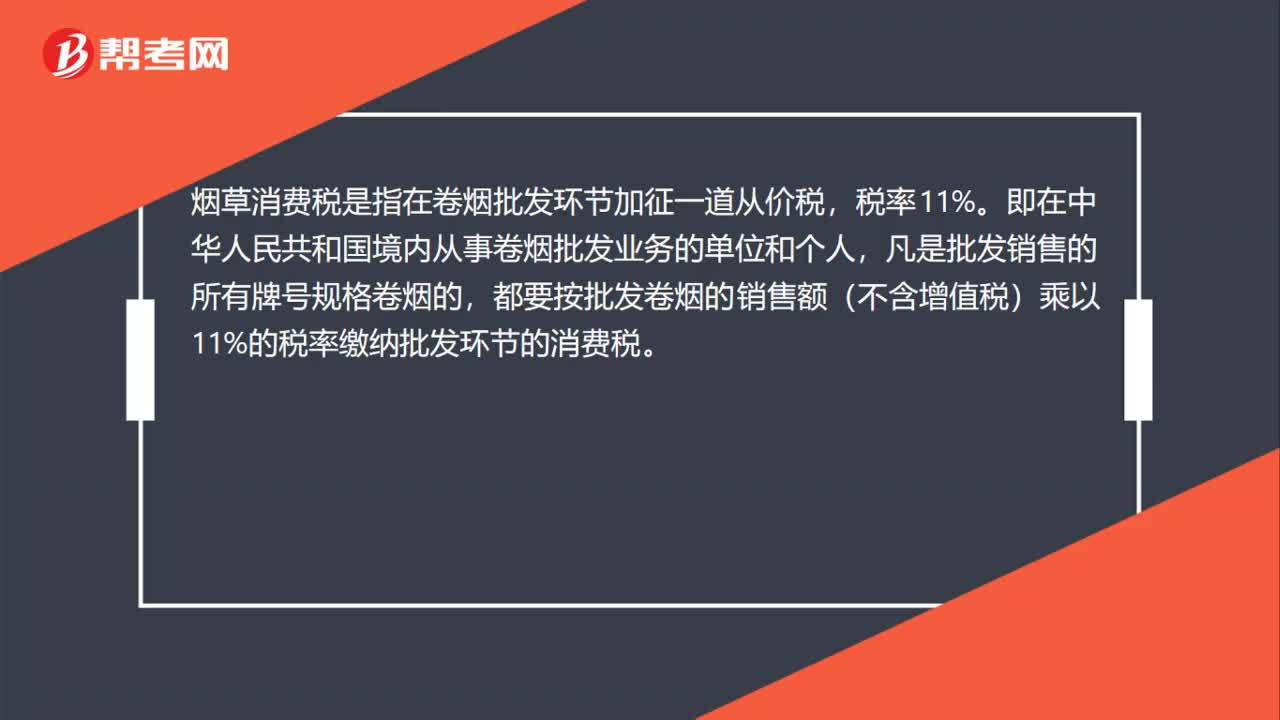

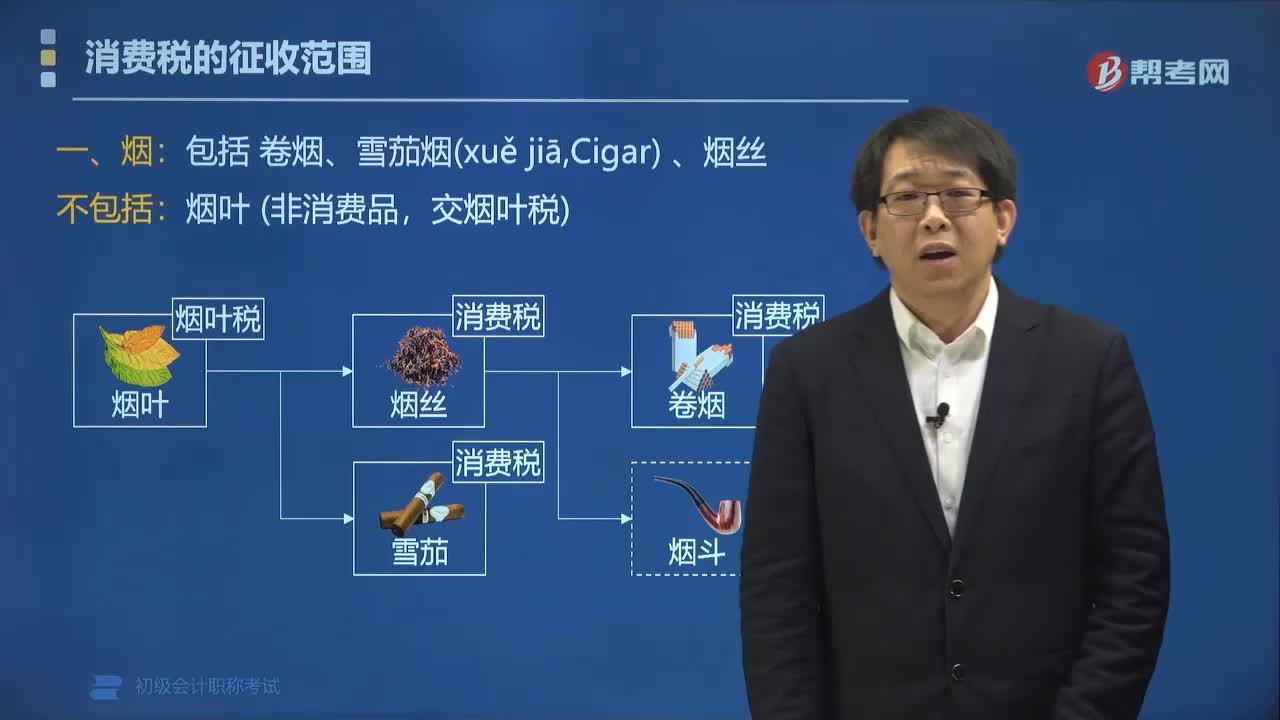

02:39消費(fèi)稅中的稅目煙包括哪些?:消費(fèi)稅中的稅目煙包括卷煙、雪茄煙、煙絲;不包括煙葉(非消費(fèi)品,凡是以煙葉為原料加工生產(chǎn)的產(chǎn)品,本稅目下設(shè)甲類卷煙、乙類卷煙、雪茄煙、煙絲四個(gè)子目。(1)卷煙是指將各種煙葉切成煙絲,用白色盤紙、棕色盤紙涂布紙或煙草薄片經(jīng)機(jī)器或手工卷制的普通卷煙和茄型卷煙。(2)雪茄煙是指以晾曬煙為原料或者以晾曬煙和烤煙為原料,用煙葉或卷煙紙、煙草薄片作為煙支內(nèi)包皮。

00:18

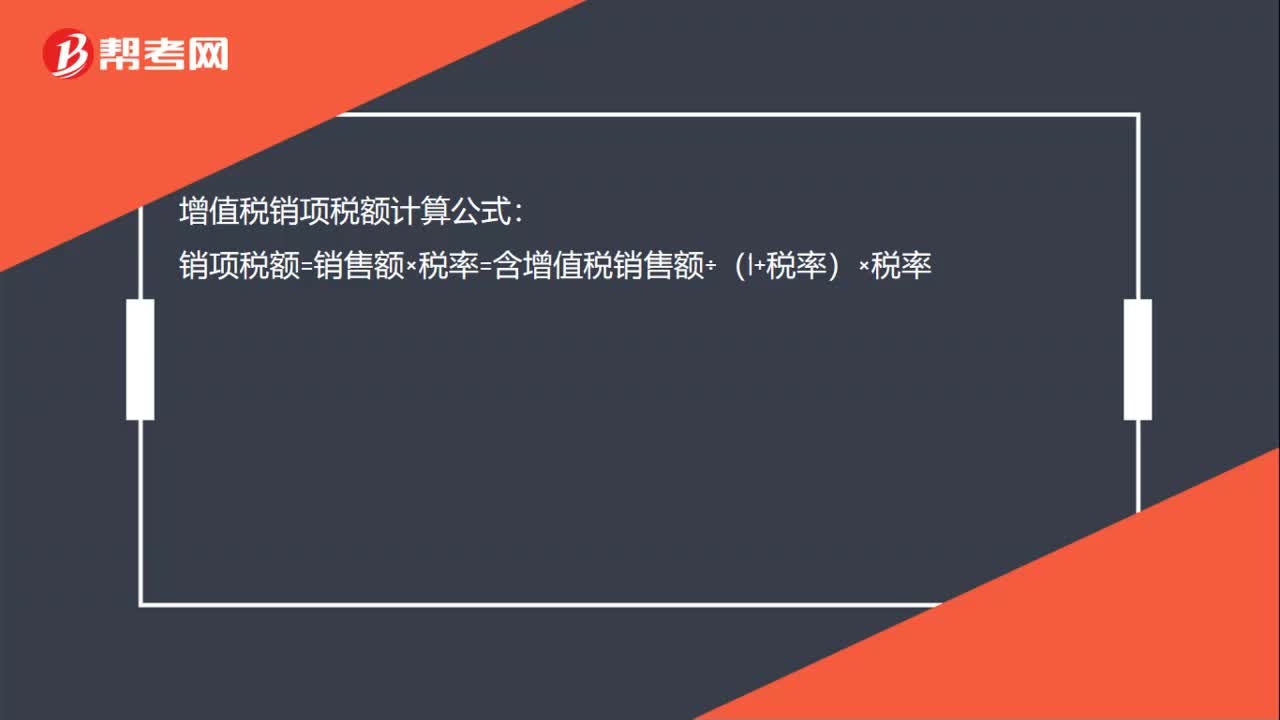

00:18增值稅銷項(xiàng)稅額計(jì)算公式是什么?:增值稅銷項(xiàng)稅額計(jì)算公式是什么?銷項(xiàng)稅額計(jì)算公式:銷項(xiàng)稅額=銷售額×稅率=含增值稅銷售額÷(1+稅率)×稅率。

00:27

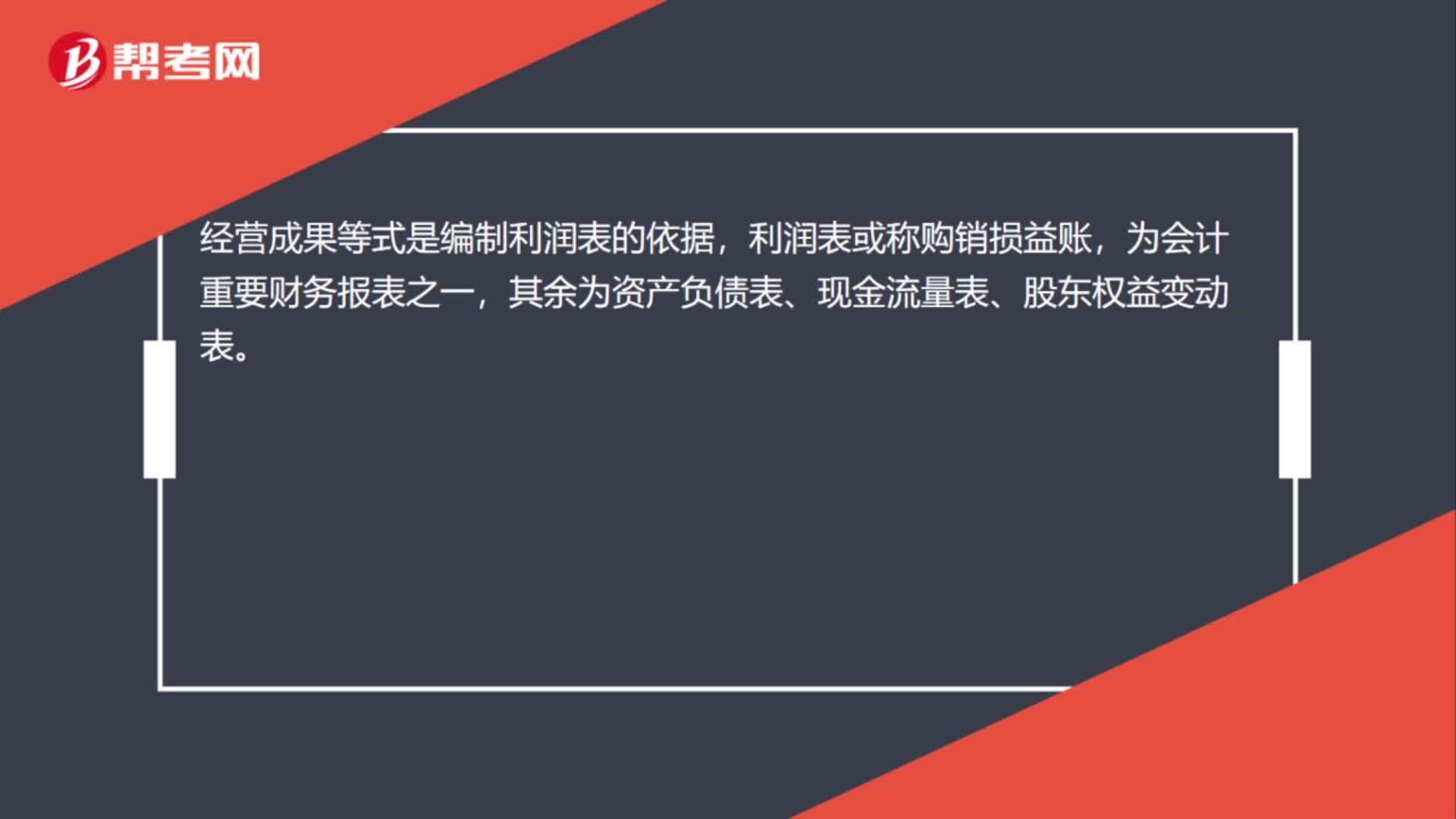

00:27經(jīng)營(yíng)成果等式是編制什么表的依據(jù)?:經(jīng)營(yíng)成果等式是編制什么表的依據(jù)?經(jīng)營(yíng)成果等式是編制利潤(rùn)表的依據(jù),利潤(rùn)表或稱購銷損益賬,為會(huì)計(jì)重要財(cái)務(wù)報(bào)表之一,其余為資產(chǎn)負(fù)債表、現(xiàn)金流量表、股東權(quán)益變動(dòng)表。

01:40

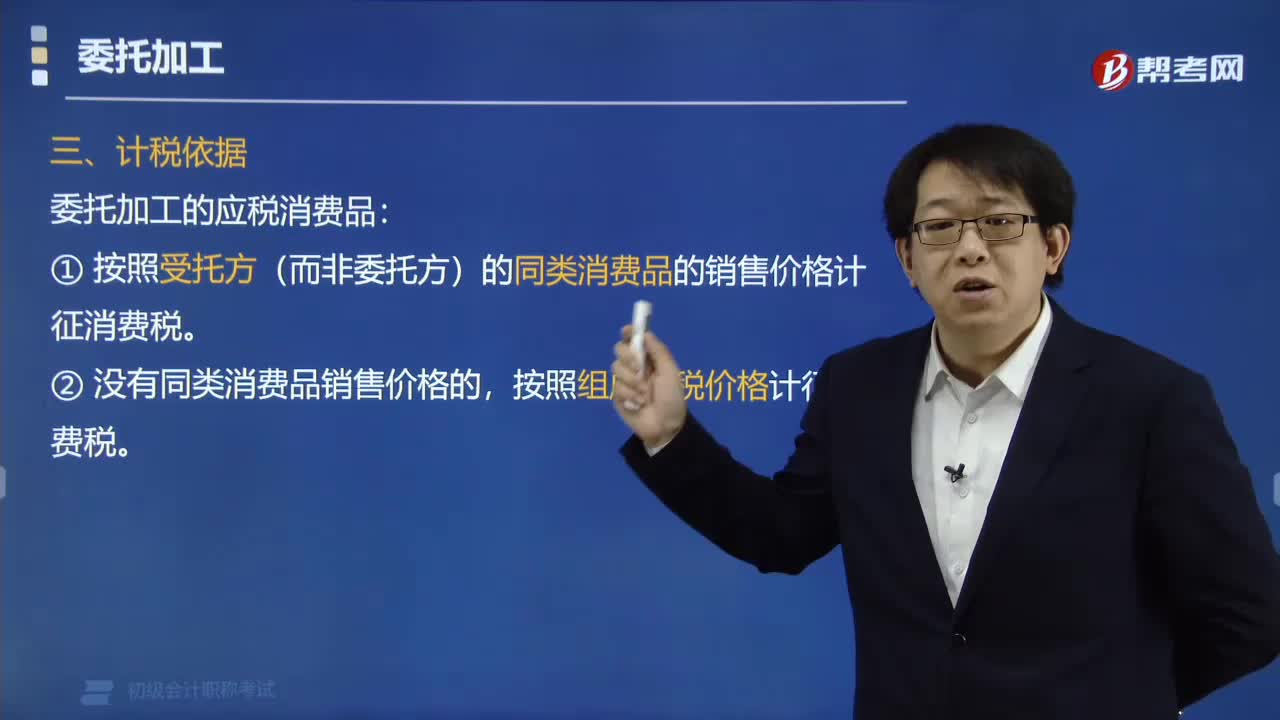

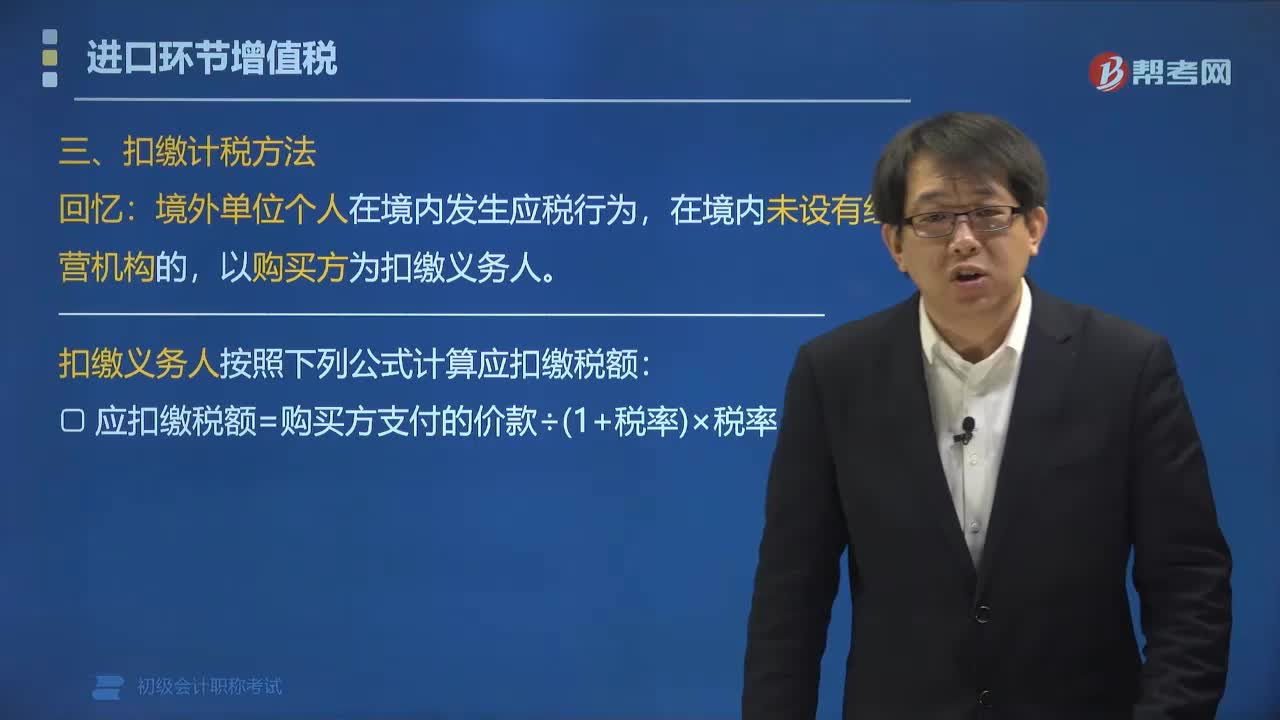

01:40增值稅中扣繳計(jì)稅的計(jì)算公式是什么?:增值稅中扣繳計(jì)稅的計(jì)算公式是什么?以購買方為扣繳義務(wù)人。扣繳義務(wù)人按照下列公式計(jì)算應(yīng)扣繳稅額:應(yīng)扣繳稅額=購買方支付的價(jià)款÷(1+稅率)×稅率,并同時(shí)告知扣繳義務(wù)人所扣稅款的計(jì)算依據(jù)、計(jì)算方法、扣繳期限和扣繳方式,【例題?單選題】甲公司為增值稅一般納稅人,海關(guān)核定的關(guān)稅完稅價(jià)格為113萬元。已知增值稅稅率為13%。甲公司該筆業(yè)務(wù)應(yīng)繳納增值稅稅額為()萬元。【解析】組成計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅

00:54

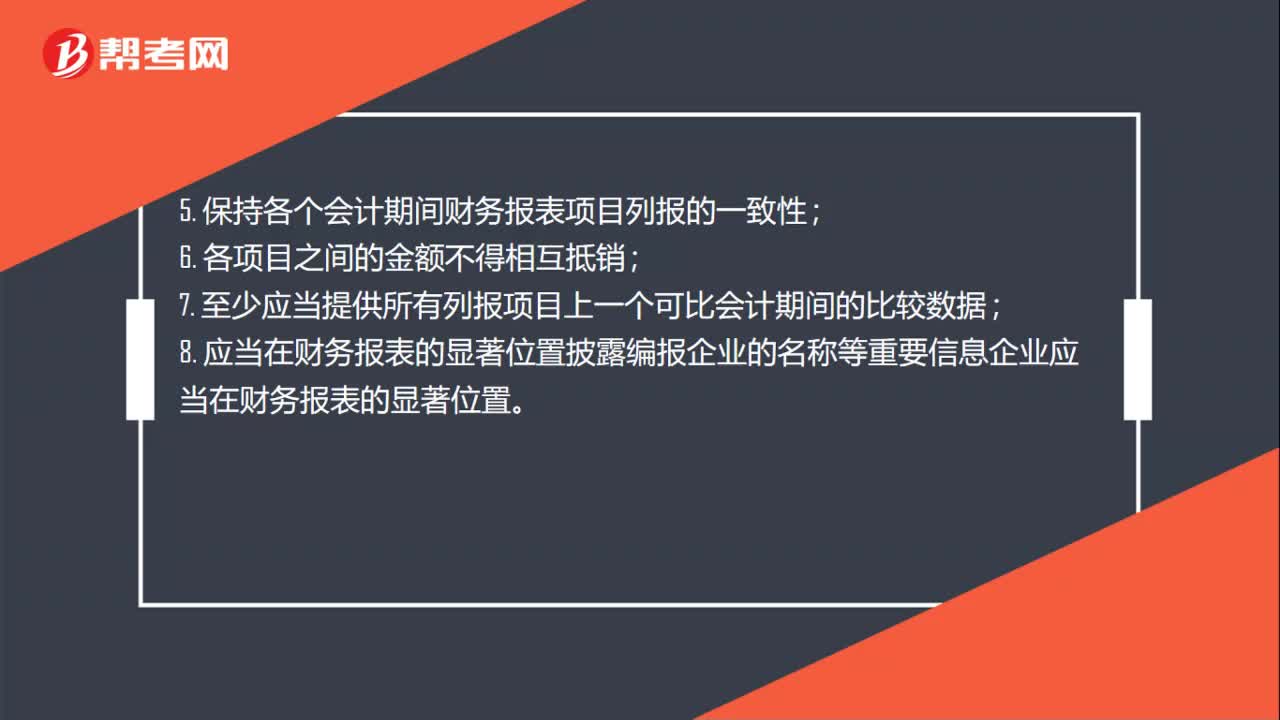

00:54會(huì)計(jì)報(bào)表編制的依據(jù)什么?:會(huì)計(jì)報(bào)表編制的依據(jù)什么?會(huì)計(jì)報(bào)表編制的依據(jù)是記賬憑證。1. 要求以持續(xù)經(jīng)營(yíng)為基礎(chǔ)編制;2. 按正確的會(huì)計(jì)基礎(chǔ)編制;3. 至少按年編制財(cái)務(wù)報(bào)表;4. 項(xiàng)目列報(bào)遵守重要性原則;5. 保持各個(gè)會(huì)計(jì)期間財(cái)務(wù)報(bào)表項(xiàng)目列報(bào)的一致性;7. 至少應(yīng)當(dāng)提供所有列報(bào)項(xiàng)目上一個(gè)可比會(huì)計(jì)期間的比較數(shù)據(jù);8. 應(yīng)當(dāng)在財(cái)務(wù)報(bào)表的顯著位置披露編報(bào)企業(yè)的名稱等重要信息企業(yè)應(yīng)當(dāng)在財(cái)務(wù)報(bào)表的顯著位置。

00:41

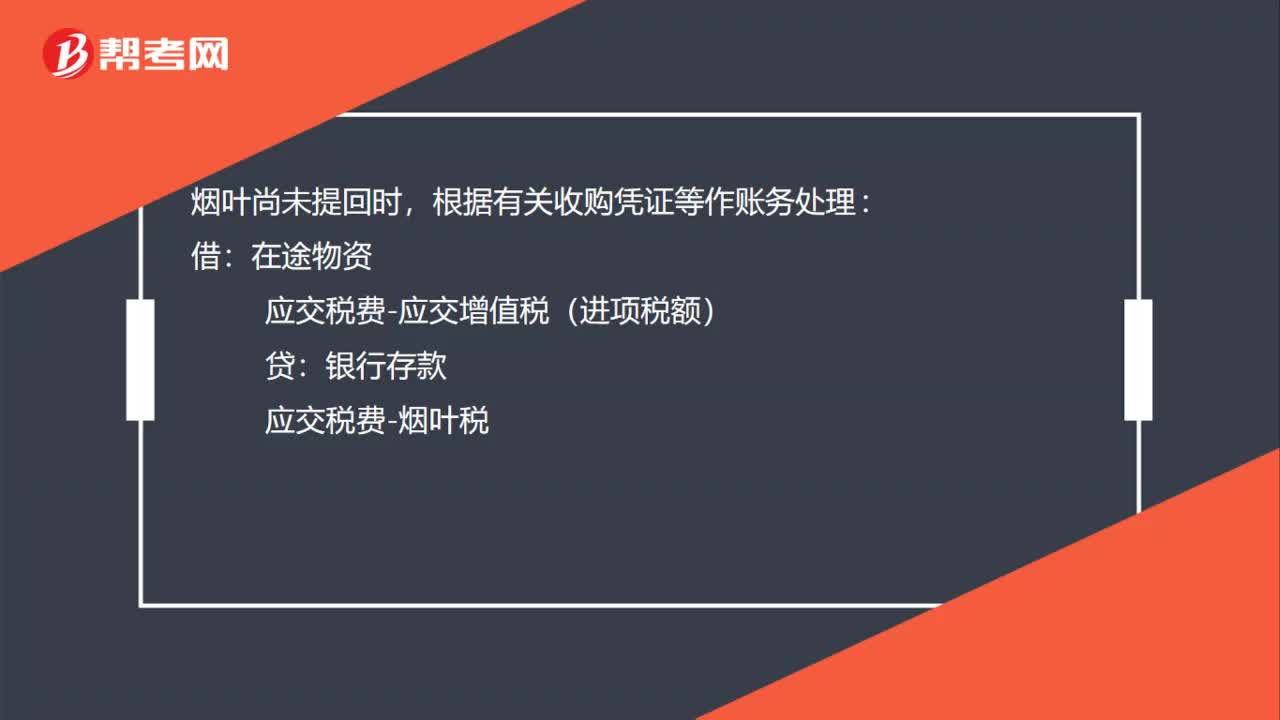

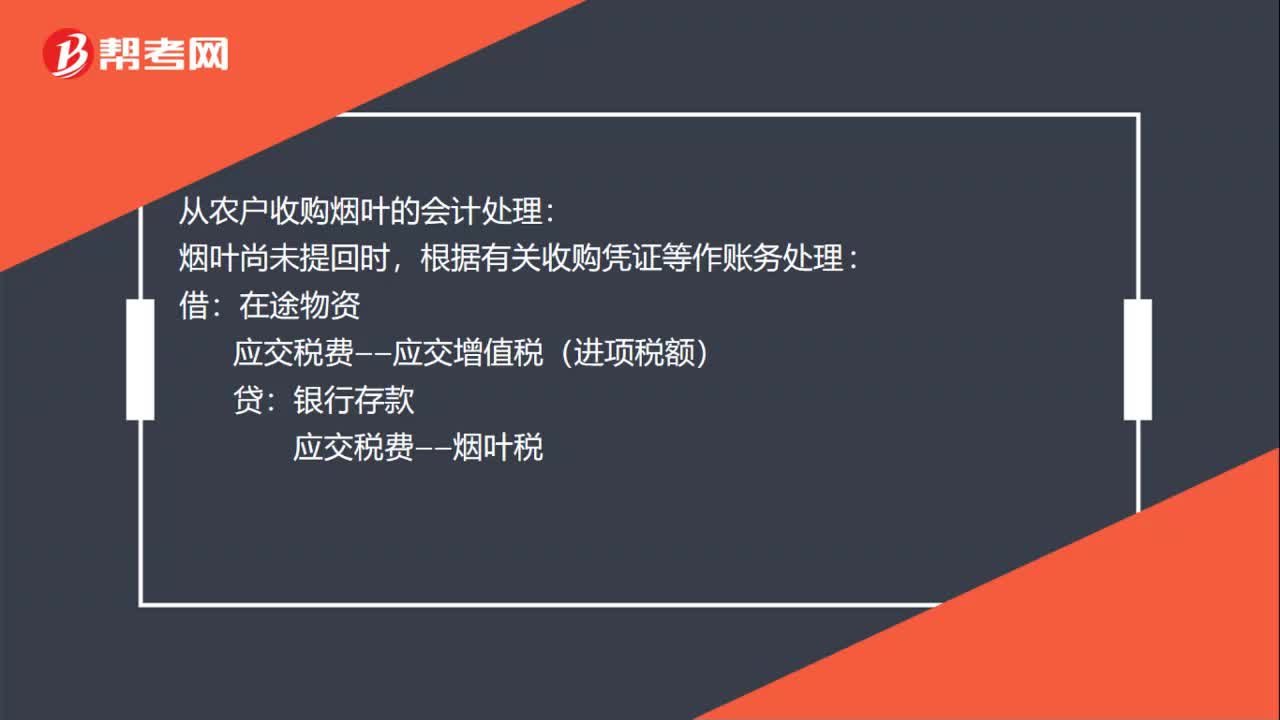

00:41從農(nóng)戶收購煙葉怎么進(jìn)行會(huì)計(jì)處理?:從農(nóng)戶收購煙葉怎么進(jìn)行會(huì)計(jì)處理?從農(nóng)戶收購煙葉的會(huì)計(jì)處理:煙葉尚未提回時(shí),根據(jù)有關(guān)收購憑證等作賬務(wù)處理:在途物資:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額),應(yīng)交稅費(fèi)——煙葉稅:煙葉提回入庫時(shí):根據(jù)收貨單等憑證作賬務(wù)處理:庫存商品在途物資繳納煙葉稅時(shí)借應(yīng)交稅費(fèi)——煙葉稅貸銀行存款

00:53

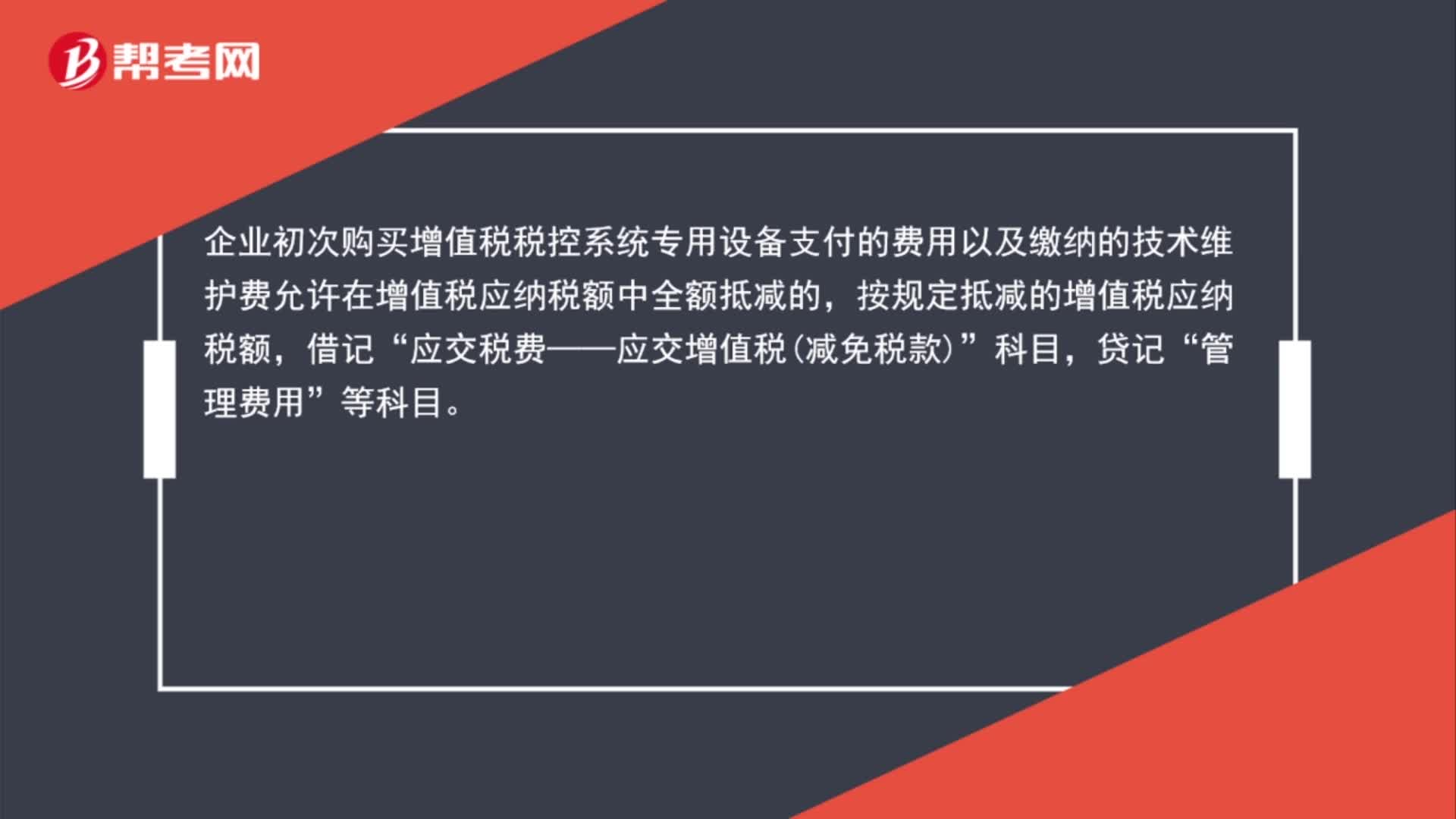

00:53金稅盤抵稅會(huì)計(jì)分錄是什么?:金稅盤抵稅會(huì)計(jì)分錄是什么?企業(yè)初次購買增值稅稅控系統(tǒng)專用設(shè)備支付的費(fèi)用以及繳納的技術(shù)維護(hù)費(fèi)允許在增值稅應(yīng)納稅額中全額抵減的,按規(guī)定抵減的增值稅應(yīng)納稅額,借記“應(yīng)交稅費(fèi)——應(yīng)交增值稅減免稅款”科目,貸記“管理費(fèi)用”等科目。

03:04

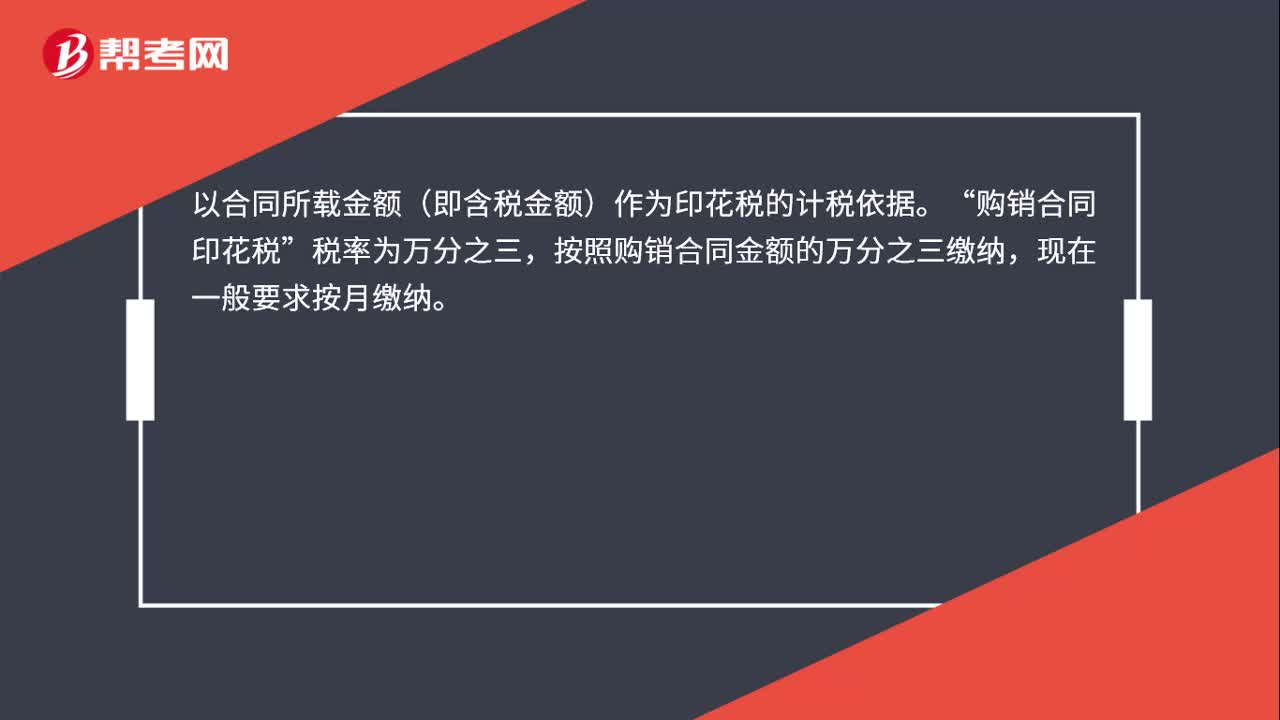

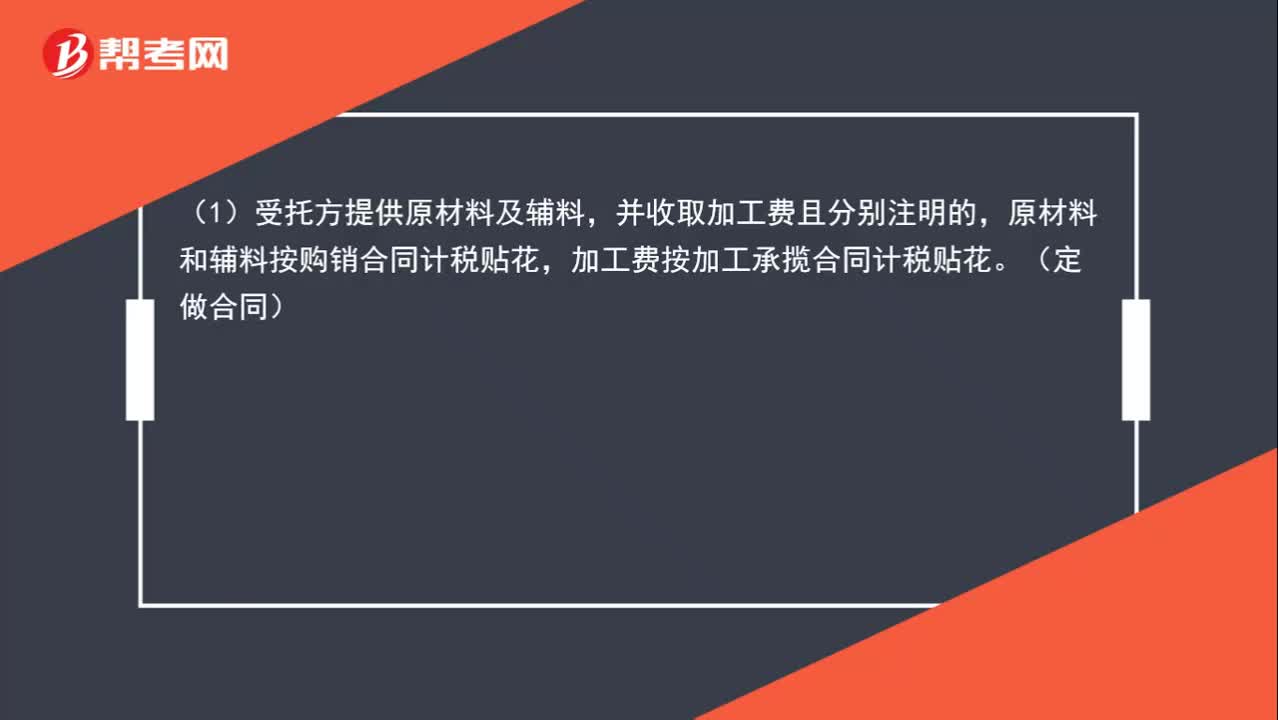

03:04印花稅的計(jì)稅依據(jù)是什么?:1. 購銷合同的計(jì)稅依據(jù)為購銷金額。2. 加工承攬合同的計(jì)稅依據(jù):原材料和輔料按購銷合同計(jì)稅貼花,加工費(fèi)按加工承攬合同計(jì)稅貼花。(2)合同未分別記載原輔料及加工費(fèi)金額的。一律就全部金額按加工承攬合同計(jì)稅貼花:雙方就加工費(fèi)及輔料費(fèi)按加工承攬合同計(jì)算貼花。6. 貨物運(yùn)輸合同的計(jì)稅依據(jù)為取得的運(yùn)輸費(fèi)金額。8. 借款合同的計(jì)稅依據(jù)為借款金額。9. 財(cái)產(chǎn)保險(xiǎn)合同的計(jì)稅依據(jù)為支付(收取)的保險(xiǎn)費(fèi)金額

01:04

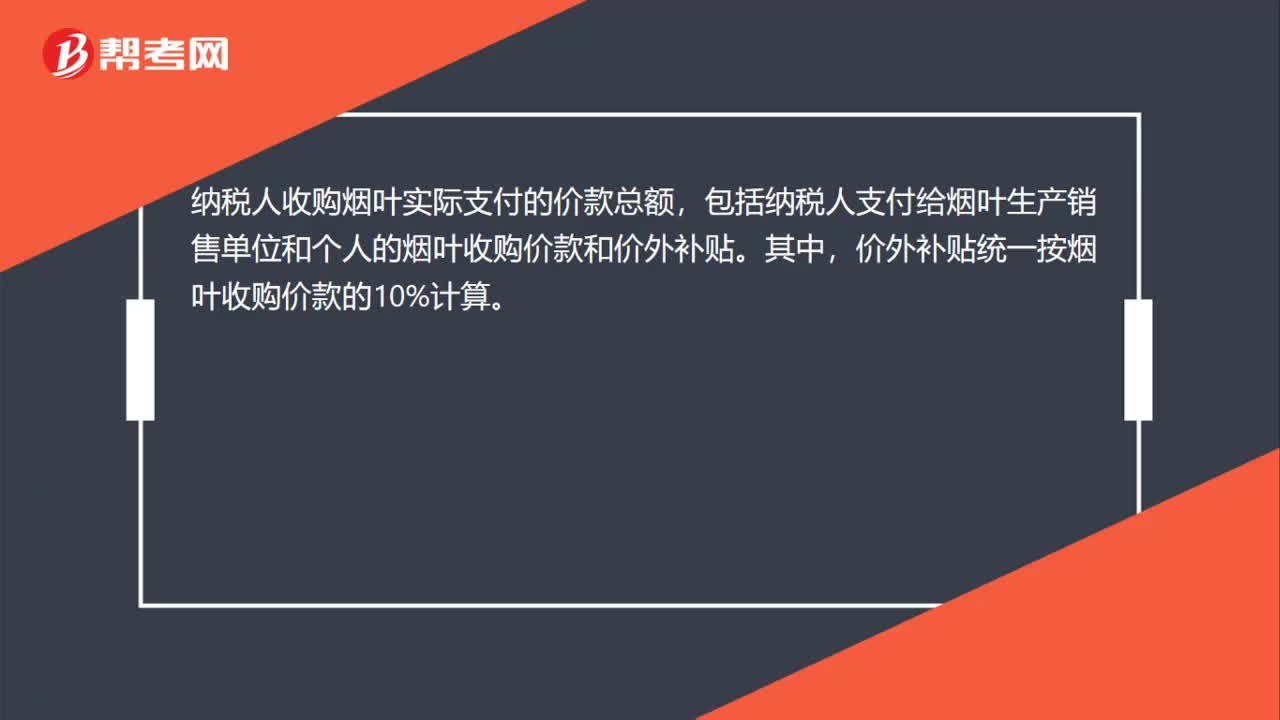

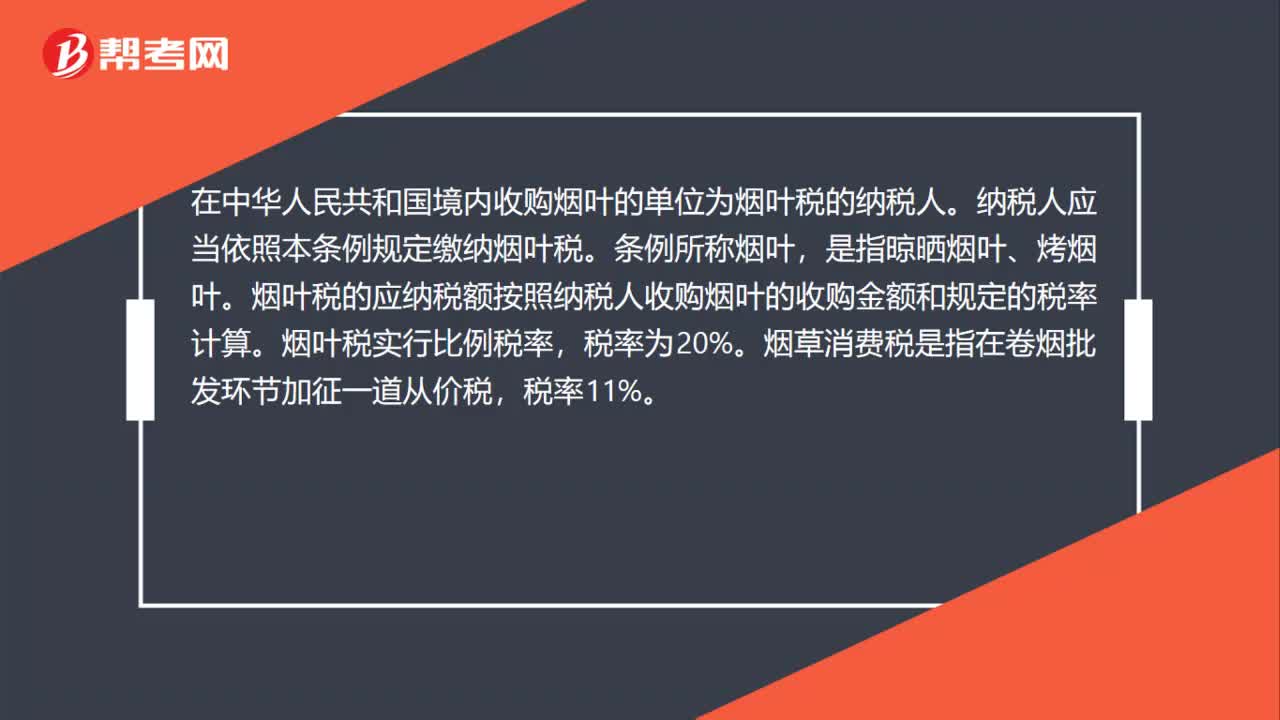

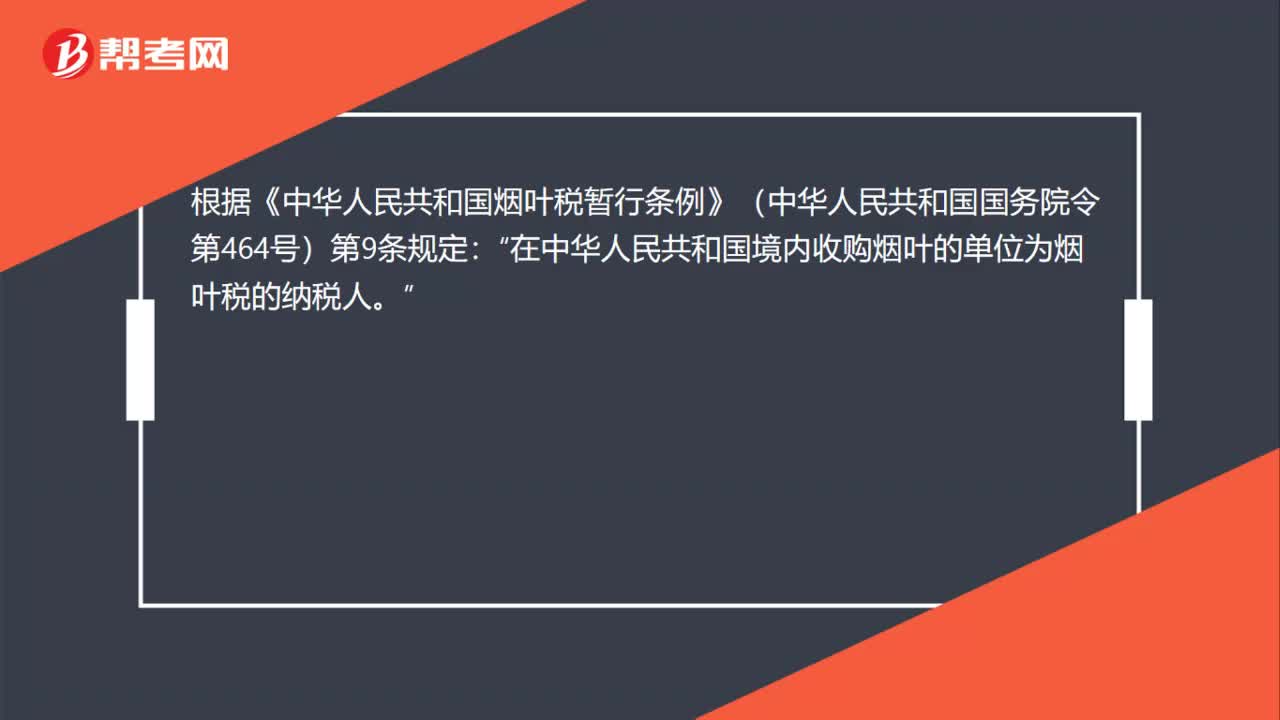

01:04煙葉稅是什么?:煙葉稅是以納稅人收購煙葉的收購金額為計(jì)稅依據(jù)征收的一種稅。煙葉稅的納稅人為在我國(guó)境內(nèi)收購煙葉的單位。2. 征稅范圍,煙葉稅的征稅范圍包括晾曬煙葉、烤煙葉。煙葉稅實(shí)行比例稅率。稅率為20%。4. 計(jì)稅依據(jù)煙葉稅的計(jì)稅依據(jù)是納稅人收購煙葉的收購金額具體包括納稅人支付給煙葉銷售者的煙葉收購價(jià)款和價(jià)外補(bǔ)貼價(jià)外補(bǔ)貼統(tǒng)一暫按煙葉收購價(jià)款的10%計(jì)入收購金額應(yīng)納稅額=煙葉收購價(jià)款×1+10%×20%

00:22

00:22不能作為編制記賬憑證依據(jù)的是什么?:不能作為編制記賬憑證依據(jù)的是什么?經(jīng)濟(jì)合同不能作為編制記賬憑證的依據(jù)。凡是不能證明經(jīng)濟(jì)業(yè)務(wù)已經(jīng)完成的文件或證明,不能作為會(huì)計(jì)核算的依據(jù)。如:經(jīng)濟(jì)合同、材料請(qǐng)購單、生產(chǎn)通知單。

08:00

08:00法分類的依據(jù)是什么?:根據(jù)法的內(nèi)容、效力和制定程序;根據(jù)法的主體、調(diào)整對(duì)象和淵源;國(guó)家機(jī)關(guān)制定的具有條文形式的規(guī)范性文件:國(guó)家機(jī)關(guān)認(rèn)可的不具有條文形式的習(xí)慣(習(xí)慣法):為了保障實(shí)體權(quán)利義務(wù)的實(shí)現(xiàn)而制定的程序方面的法律,【效力范圍廣】在一國(guó)領(lǐng)域內(nèi)對(duì)一般主體和一般事項(xiàng)都普遍適用。【效力范圍窄】只在一國(guó)的特定地域內(nèi)或只對(duì)特定主體或在特定時(shí)期內(nèi)或?qū)μ囟ㄊ马?xiàng)有效的法律:四、內(nèi)容、效力制定程序。

00:28

00:28登記賬簿的依據(jù)是什么?:登記賬簿的依據(jù)是什么?登記賬簿的依據(jù)是記賬憑證,按照會(huì)計(jì)核算的程序,單位實(shí)際發(fā)生的經(jīng)濟(jì)業(yè)務(wù)事項(xiàng)都應(yīng)當(dāng)先填制和取得原始憑證,編制記賬憑證,然后再根據(jù)記賬憑證的內(nèi)容記入會(huì)計(jì)賬簿。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日