下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:18

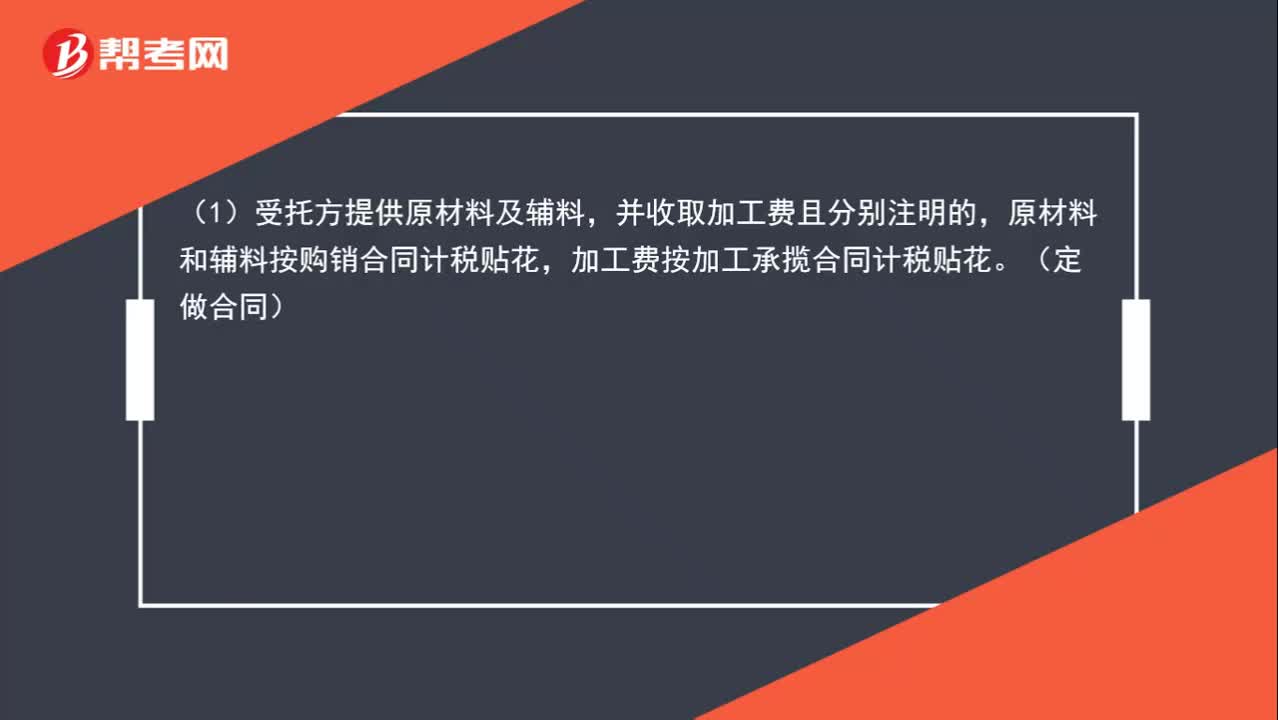

01:18公司增加注冊資本需要繳納印花稅嗎?:公司增加注冊資本需要繳納印花稅嗎?根據(jù)《國家稅務(wù)局關(guān)于資金賬簿印花稅問題的通知》(國稅發(fā)〔1994〕25號)第一條規(guī)定,生產(chǎn)經(jīng)營單位執(zhí)行“記載資金的賬簿”印花稅的計稅依據(jù)改為“實收資本”資本公積”兩項的合計金額。適用稅率為萬分之五。根據(jù)財稅[2018]50號公告,自2018年5月1日起,對按萬分之五稅率貼花的資金賬簿減半征收印花稅。

00:39

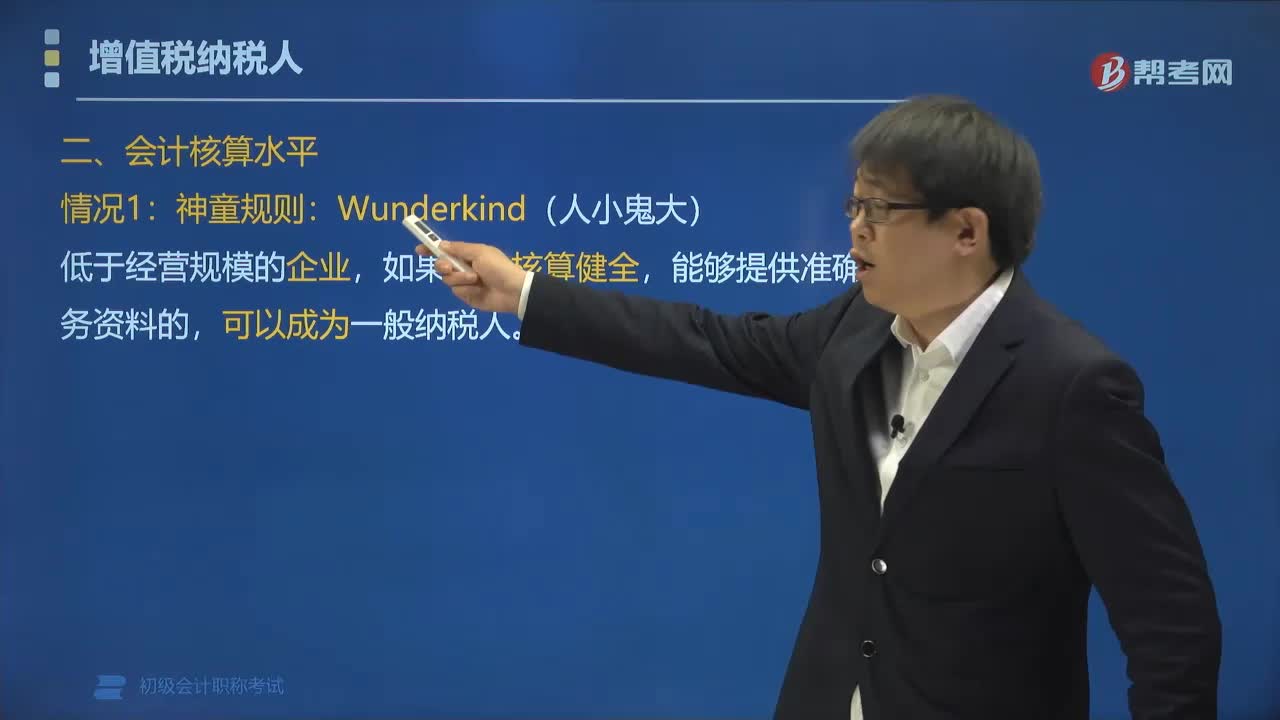

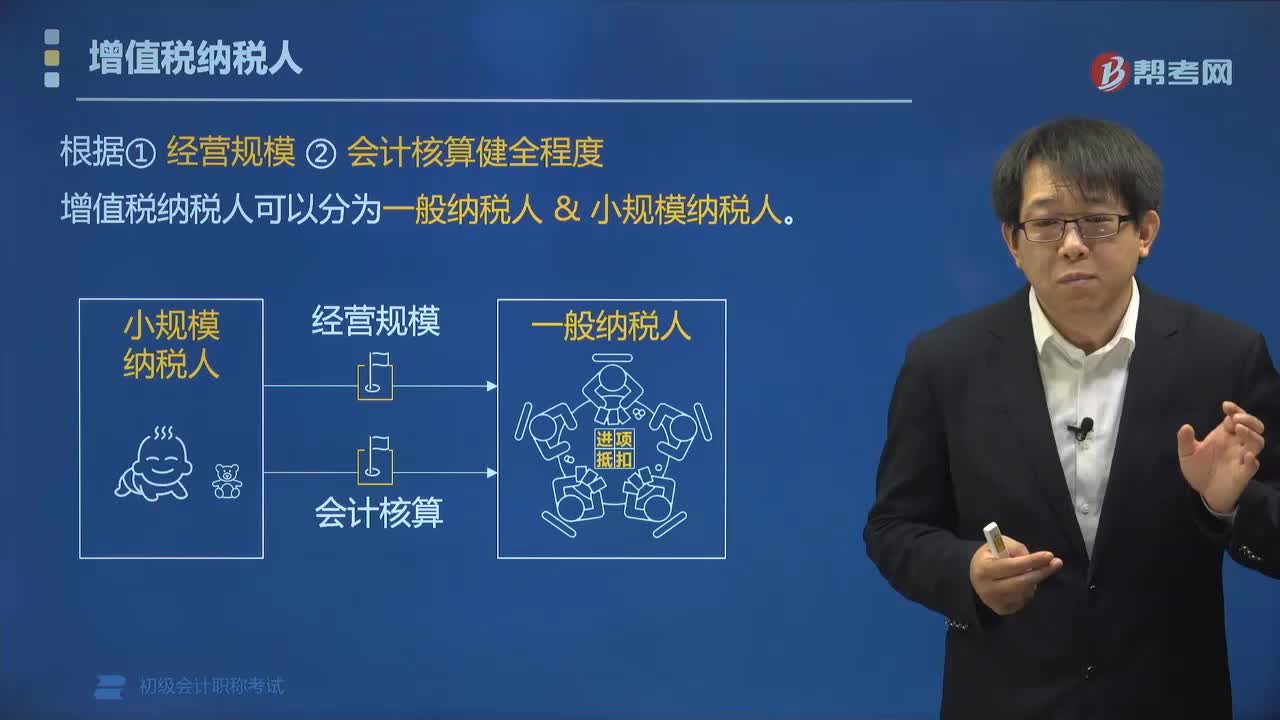

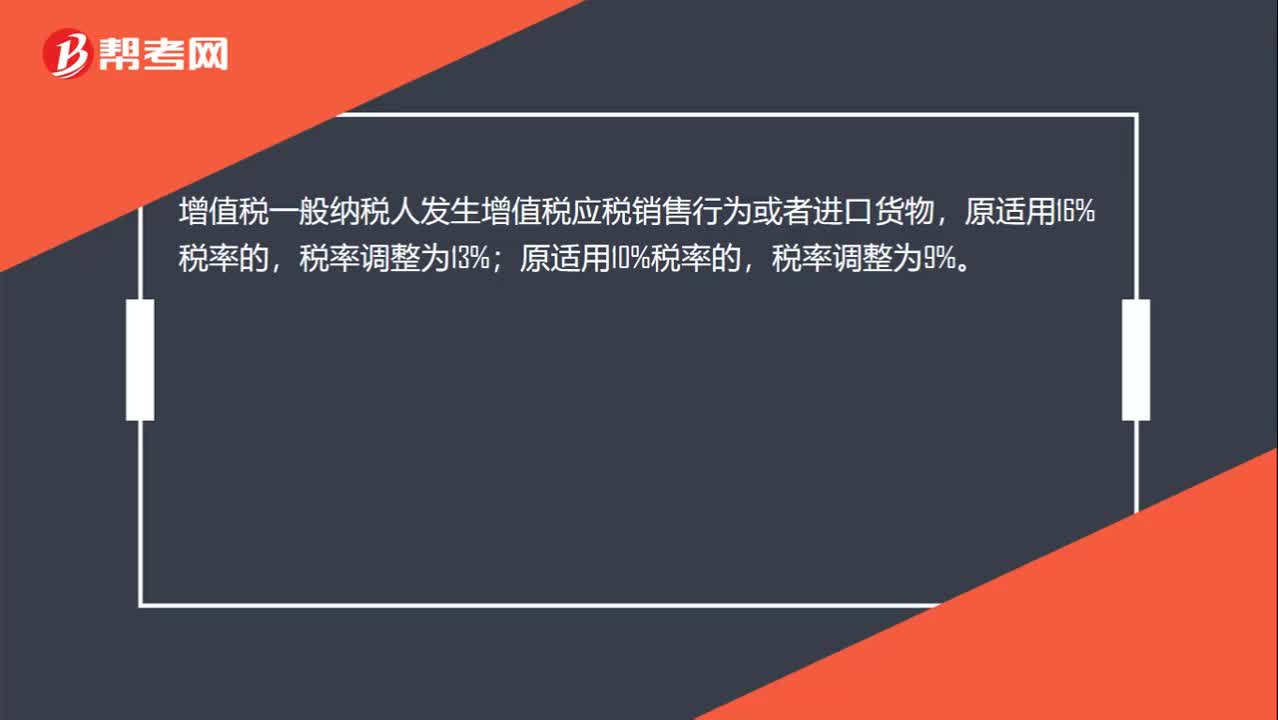

00:39增值稅一般納稅人是什么?:增值稅一般納稅人是指年應(yīng)征增值稅銷售額超過財政部規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷售額超過財政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,應(yīng)當(dāng)向主管稅務(wù)機關(guān)申請一般納稅人資格認(rèn)定。

00:30

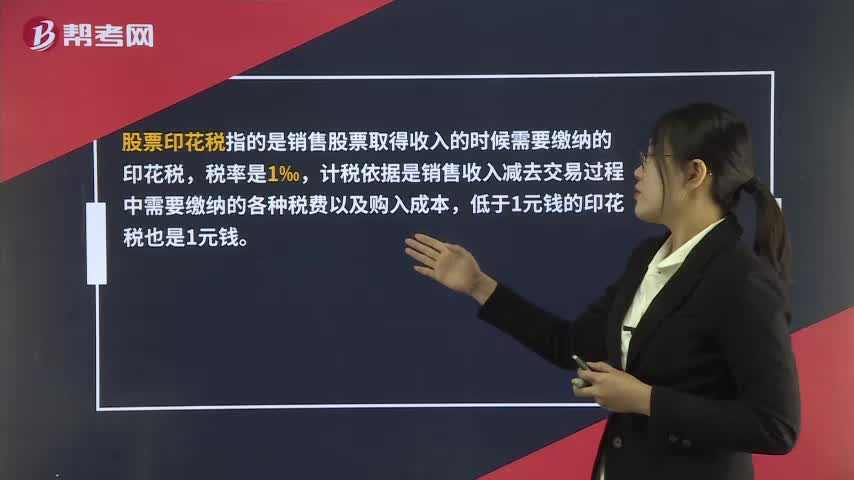

00:30股票印花稅是什么?:股票印花稅是什么?股票印花稅指的是銷售股票取得收入的時候需要繳納的印花稅,稅率是1‰,計稅依據(jù)是銷售收入減去交易過程中需要繳納的各種稅費以及購入成本,低于1元錢的印花稅也是1元錢。

00:12

00:12印花稅可以網(wǎng)上申報嗎?:印花稅可以網(wǎng)上申報。

00:45

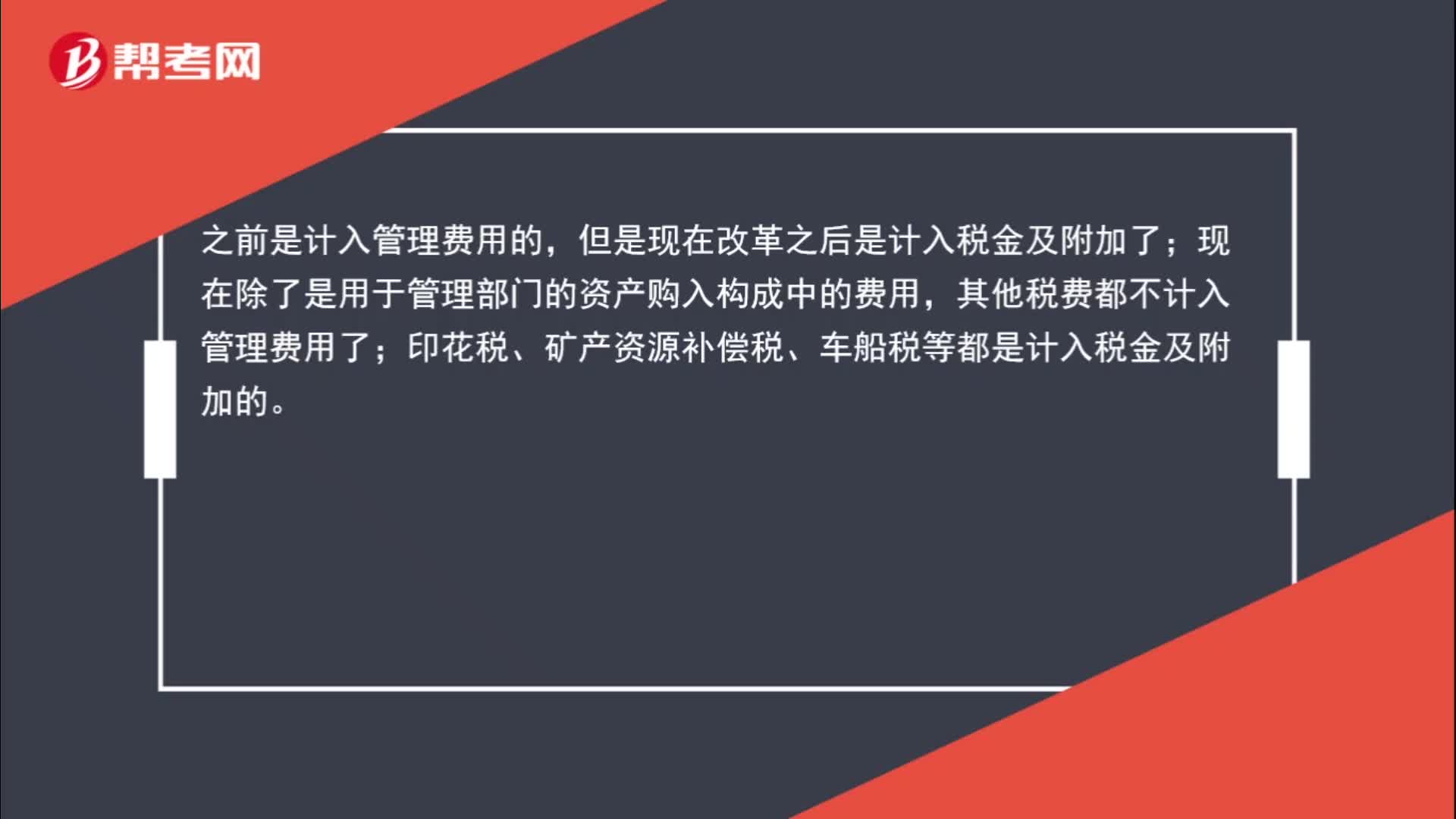

00:45印花稅是計入稅金及附加還是管理費用?:印花稅是計入稅金及附加還是管理費用?之前是計入管理費用的,但是現(xiàn)在改革之后是計入稅金及附加了;現(xiàn)在除了是用于管理部門的資產(chǎn)購入構(gòu)成中的費用,其他稅費都不計入管理費用了;印花稅、礦產(chǎn)資源補償稅、車船稅等都是計入稅金及附加的。

09:08

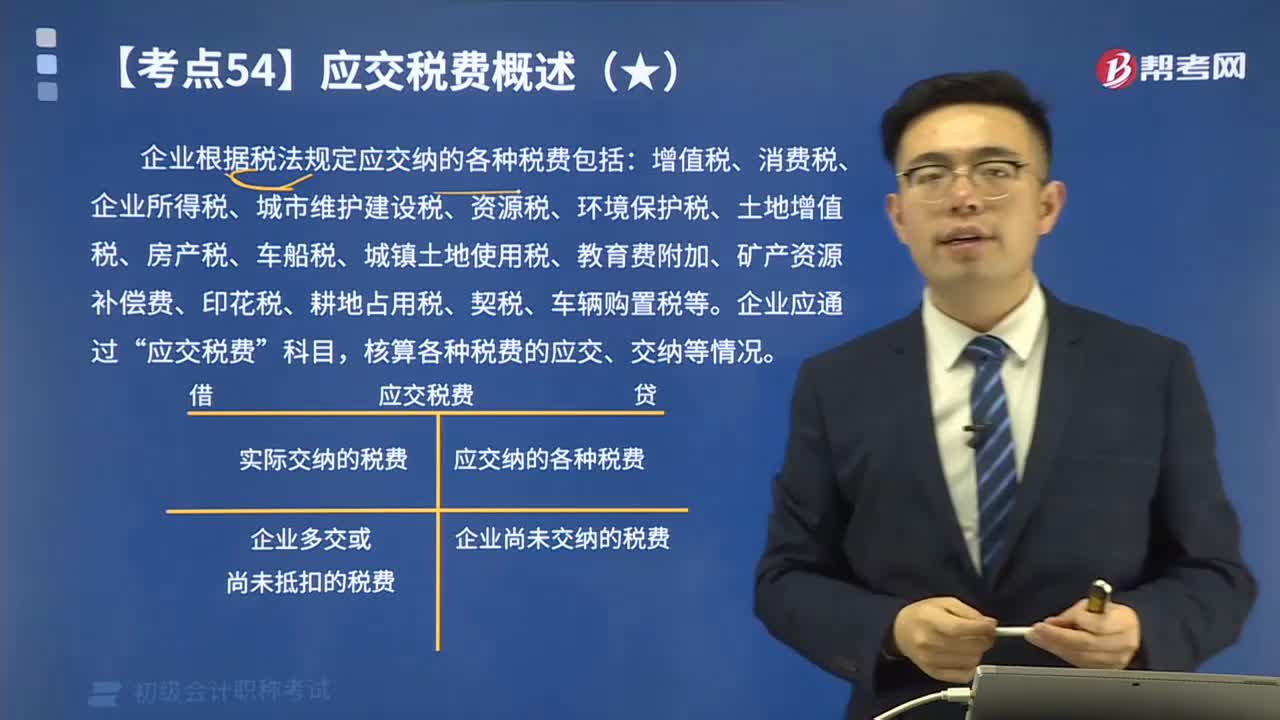

09:08企業(yè)根據(jù)稅法規(guī)定的應(yīng)交稅費有哪些?:企業(yè)根據(jù)稅法規(guī)定的應(yīng)交稅費有哪些?企業(yè)根據(jù)稅法規(guī)定應(yīng)交納的各種稅費包括:增值稅、消費稅、企業(yè)所得稅、城市維護(hù)建設(shè)稅、資源稅、環(huán)境保護(hù)稅、土地增值稅、房產(chǎn)稅、車船稅、城鎮(zhèn)土地使用稅、教育費附加、礦產(chǎn)資源補償費、印花稅、耕地占用稅、契稅、車輛購置稅等。核算各種稅費的應(yīng)交、交納等情況。【提示1】并不是所有應(yīng)交納的稅費都通過“應(yīng)交稅費”如印花稅不需要預(yù)計應(yīng)交數(shù),【提示2】企業(yè)代扣代交的個人所得稅等。

00:23

00:23印花稅雙向征收是什么?:印花稅雙向征收是什么?印花稅的納稅人是簽訂合同的當(dāng)事人雙方,也就說當(dāng)事人雙方都有繳納印花稅,印花稅雙向征收指的就是簽訂合同的雙方都要按照合同的性質(zhì)繳納印花稅。

00:33

00:33企業(yè)所得稅審計是什么?:企業(yè)所得稅審計是什么?企業(yè)所得稅審計是對企業(yè)是否依法按章計征所得稅的審核、稽查。稅務(wù)機關(guān)核定企業(yè)應(yīng)交所得稅,必須先審查核定其應(yīng)稅所得額,審查應(yīng)納稅所得額和應(yīng)納所得稅額的計算是否正確,是否真實,有無弄虛作假的情況。

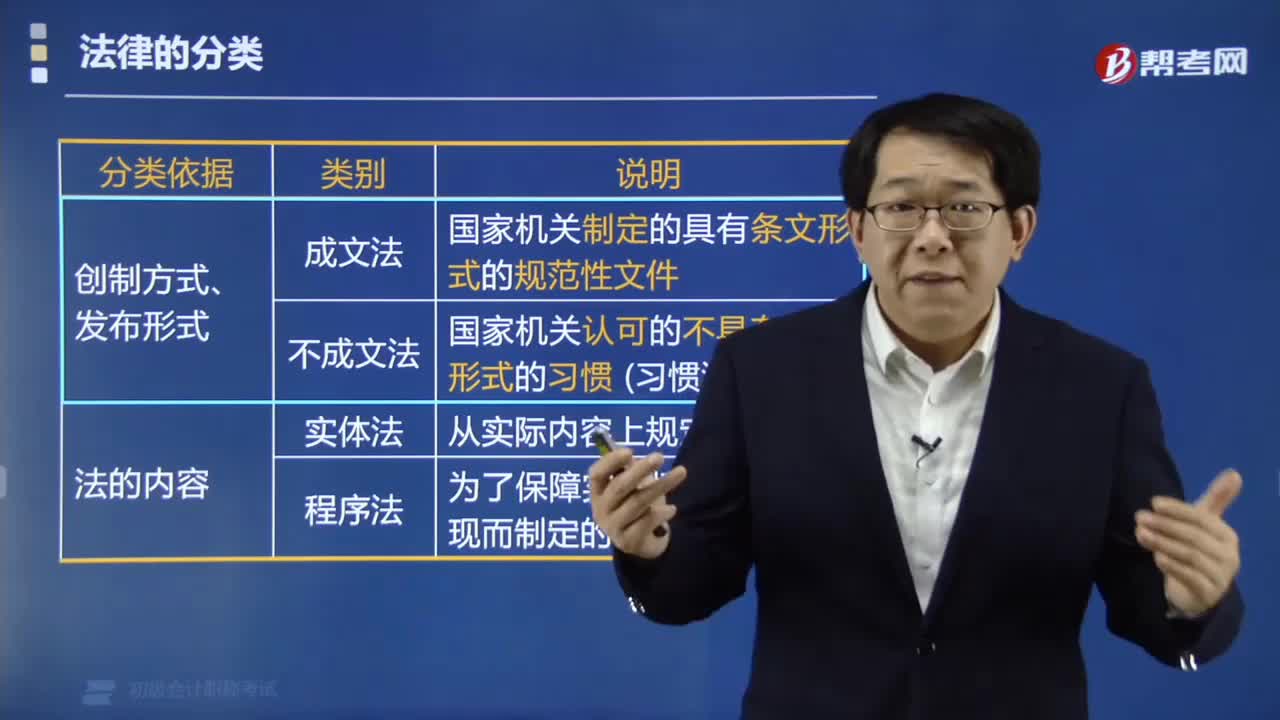

08:00

08:00法分類的依據(jù)是什么?:根據(jù)法的內(nèi)容、效力和制定程序;根據(jù)法的主體、調(diào)整對象和淵源;國家機關(guān)制定的具有條文形式的規(guī)范性文件:國家機關(guān)認(rèn)可的不具有條文形式的習(xí)慣(習(xí)慣法):為了保障實體權(quán)利義務(wù)的實現(xiàn)而制定的程序方面的法律,【效力范圍廣】在一國領(lǐng)域內(nèi)對一般主體和一般事項都普遍適用。【效力范圍窄】只在一國的特定地域內(nèi)或只對特定主體或在特定時期內(nèi)或?qū)μ囟ㄊ马椨行У姆桑核摹?nèi)容、效力制定程序。

00:28

00:28登記賬簿的依據(jù)是什么?:登記賬簿的依據(jù)是什么?登記賬簿的依據(jù)是記賬憑證,按照會計核算的程序,單位實際發(fā)生的經(jīng)濟(jì)業(yè)務(wù)事項都應(yīng)當(dāng)先填制和取得原始憑證,編制記賬憑證,然后再根據(jù)記賬憑證的內(nèi)容記入會計賬簿。

00:44

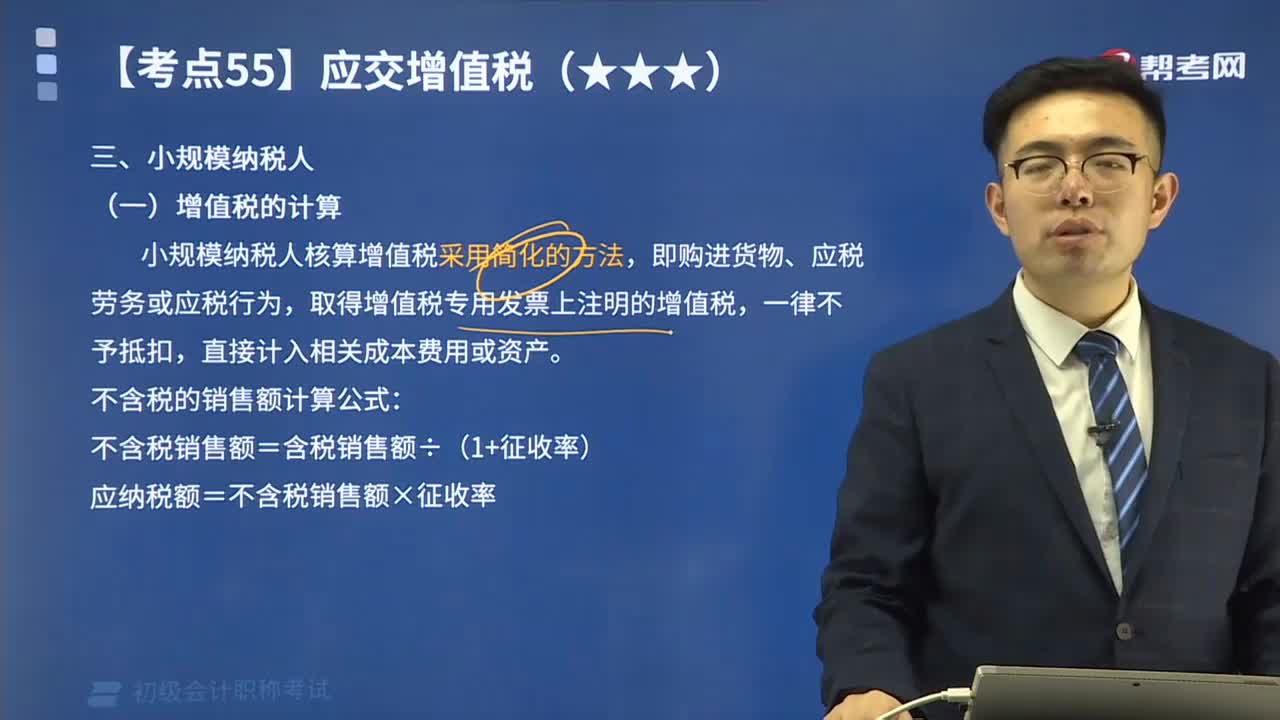

00:44小規(guī)模納稅人增值稅的計算方法是什么?:小規(guī)模納稅人增值稅的計算方法是什么?小規(guī)模納稅人核算增值稅采用簡化的方法,取得增值稅專用發(fā)票上注明的增值稅,應(yīng)納稅額=不含稅銷售額×征收率,【例題】某納稅人為增值稅小規(guī)模納稅人;自行開具增值稅普通發(fā)票價稅合計5.15萬元,到稅務(wù)機關(guān)代開增值稅專用發(fā)票上注明的不含額10萬元,代開增值稅專用發(fā)票不含稅收入=10萬元;稅控器具開具普通發(fā)票不含稅收入=5.15(1+3%)=5萬元;

04:25

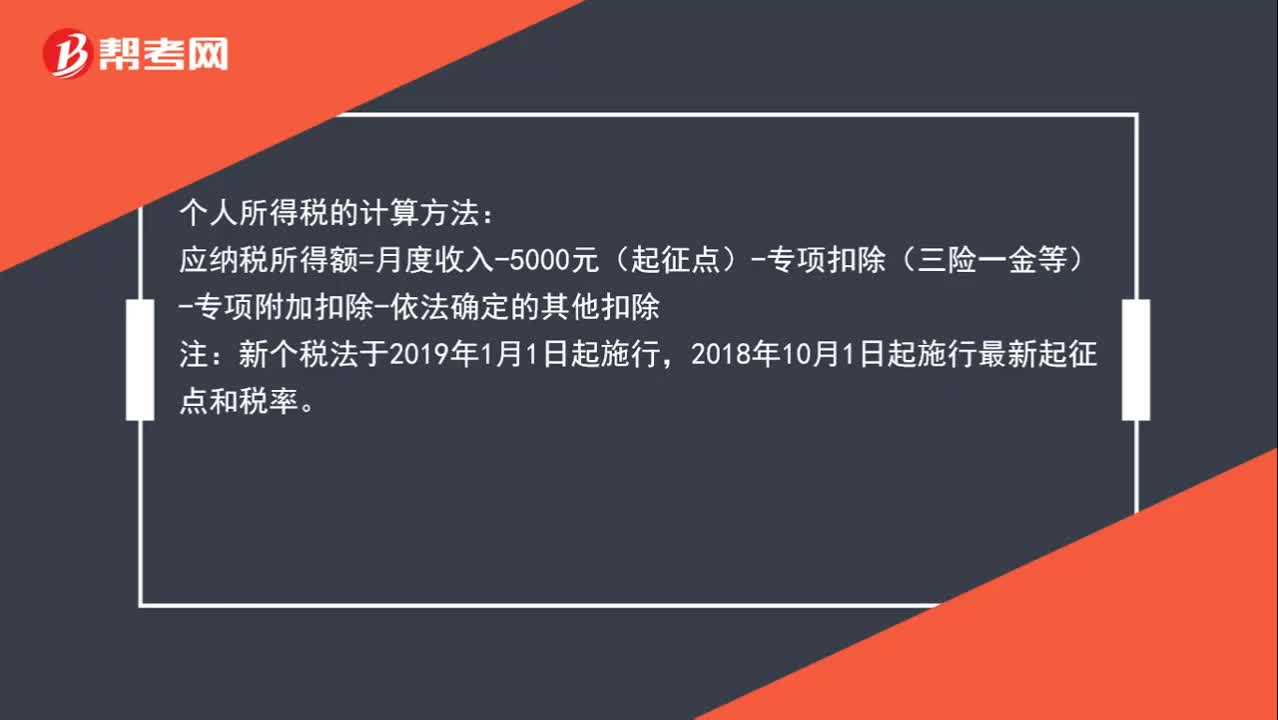

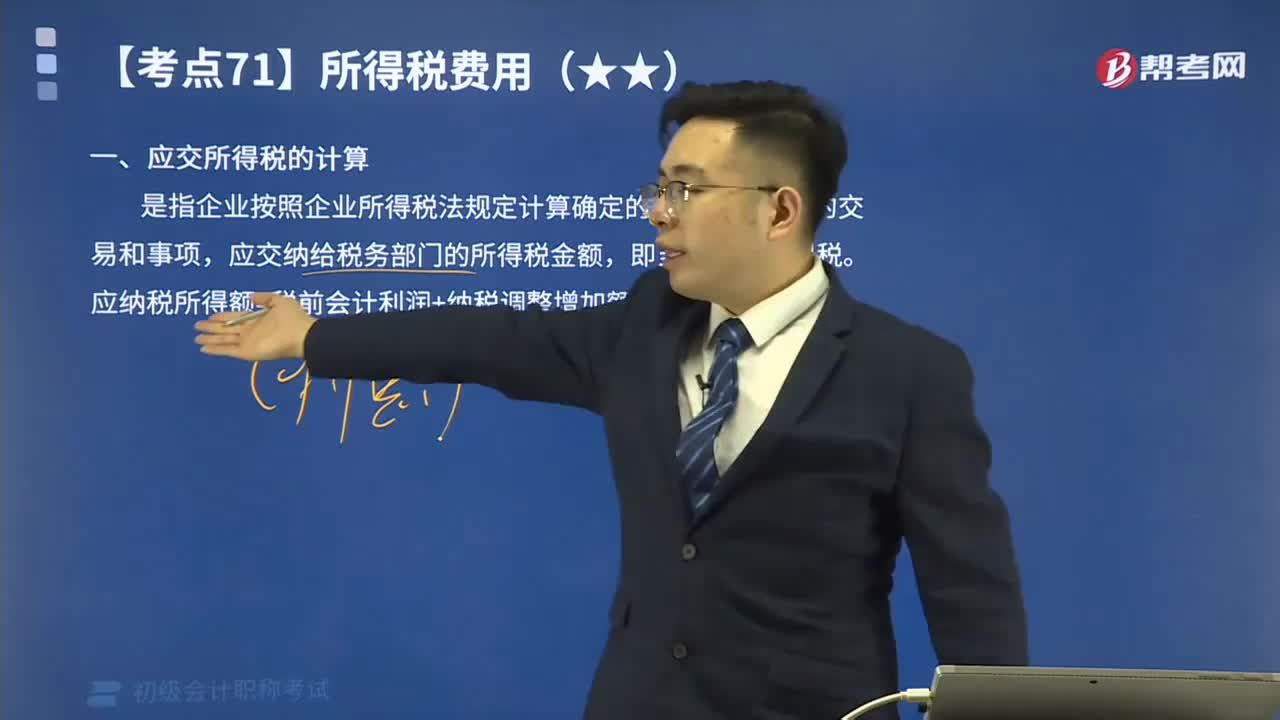

04:25應(yīng)交所得稅的計算的公式是什么?:應(yīng)交所得稅是指企業(yè)按照國家稅法規(guī)定,(一)應(yīng)交所得稅的計算,應(yīng)交納給稅務(wù)部門的所得稅金額。應(yīng)納稅所得額=稅前會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額”應(yīng)交所得稅=應(yīng)納稅所得額×所得稅稅率“(二)應(yīng)交所得稅的核算”應(yīng)交所得稅:核算企業(yè)交納的企業(yè)所得稅。應(yīng)交所得稅的計算公式為,應(yīng)交所得稅額=應(yīng)納稅所得額×適用稅率-減免稅額-允許抵免的稅額“準(zhǔn)確計算應(yīng)納稅所得額是正確計算應(yīng)交所得稅的前提。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日