下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:39

08:39產(chǎn)品成本計算的品種法是指什么?:【例題·計算分析題】F公司采用平行結(jié)轉(zhuǎn)分步法計算產(chǎn)品成本。實際發(fā)生生產(chǎn)費用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實際發(fā)生的原材料費用、生產(chǎn)工時數(shù)量以及生產(chǎn)工人薪酬、制造費用如下:將裁剪車間和縫紉車間8月份實際發(fā)生的材料費用、生產(chǎn)工人薪酬和制造費用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實際耗用的直接材料=[280 000(150 000+100 000)]×150

06:48

06:48聯(lián)產(chǎn)品加工成本的分配是指什么?:聯(lián)合成本分配率=待分配聯(lián)合成本÷各聯(lián)產(chǎn)品分配標(biāo)準(zhǔn)合計,某聯(lián)產(chǎn)品應(yīng)分配聯(lián)合成本=聯(lián)合成本分配率×該聯(lián)產(chǎn)品分配標(biāo)準(zhǔn),其中A產(chǎn)品的銷售價格總額為1 800萬元。B產(chǎn)品的銷售價格總額為1 200萬元。采用售價法分配聯(lián)合成本,加工后C產(chǎn)品的銷售價格總額為1。采用可變現(xiàn)凈值法分配聯(lián)合成本C產(chǎn)品分配的聯(lián)合成本=4002 500×1 500=240(萬元)

01:28

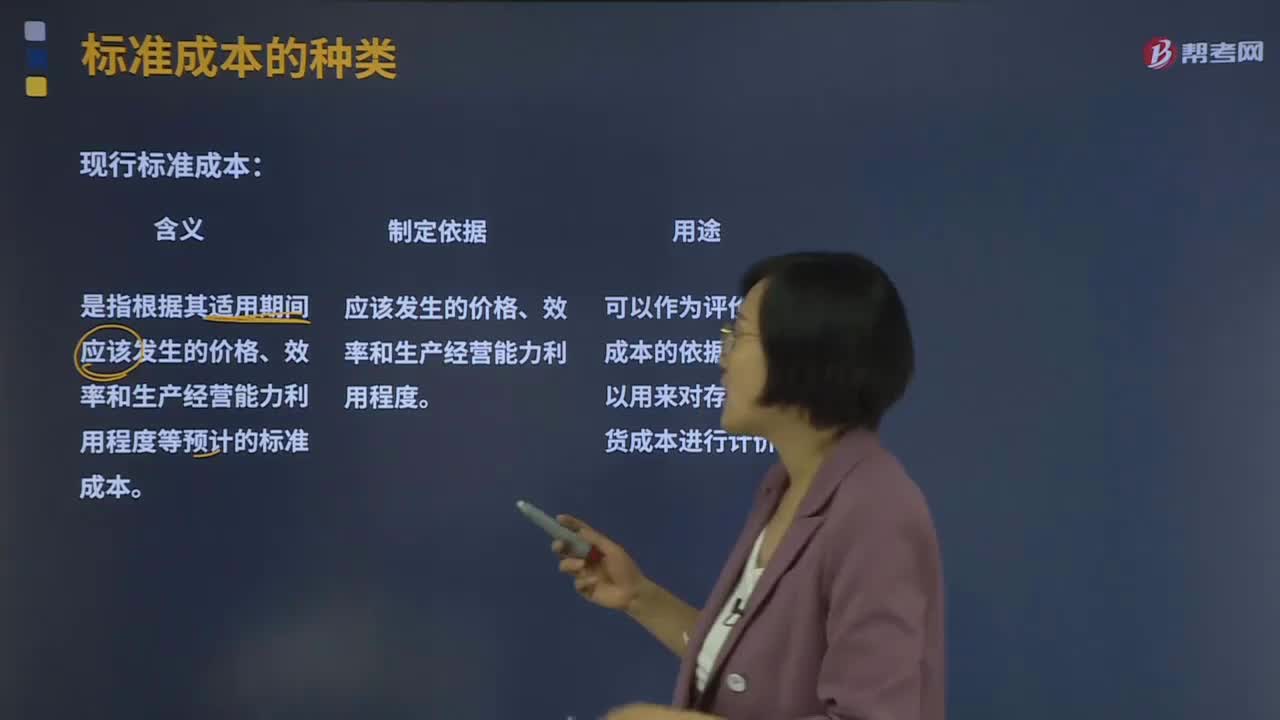

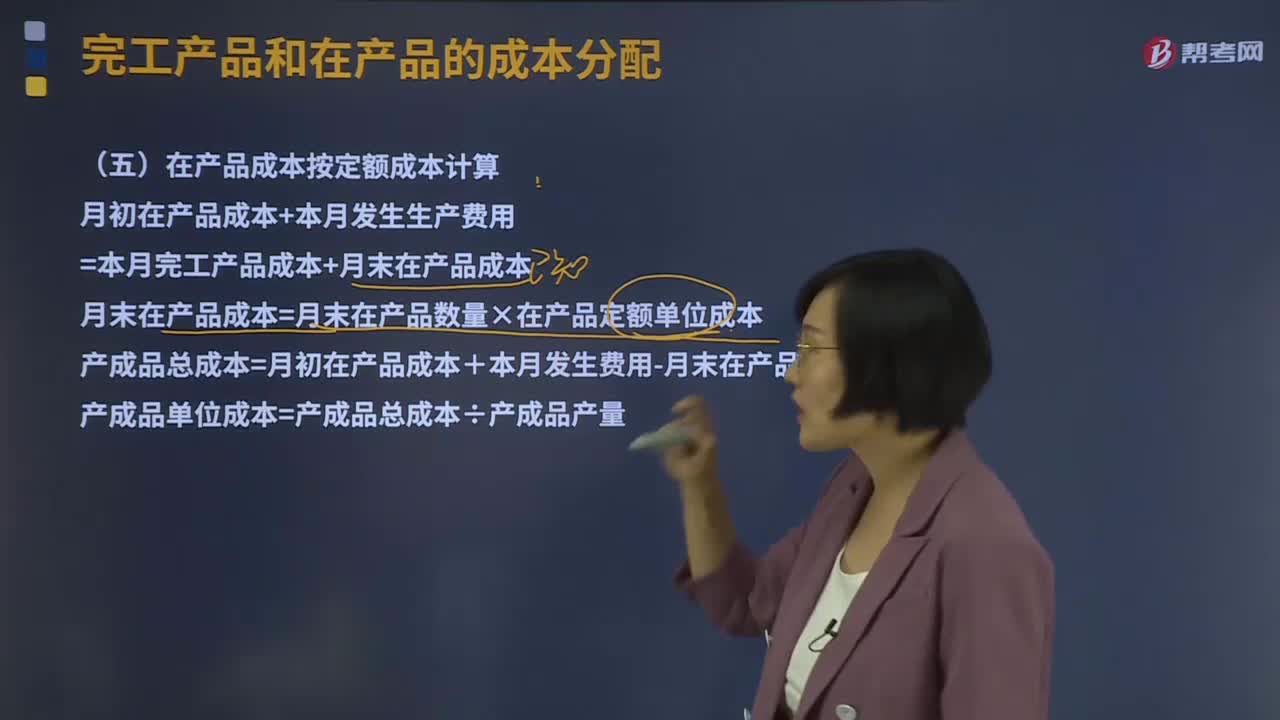

01:28在產(chǎn)品成本按定額成本計算是什么?:在產(chǎn)品成本按定額成本計算是什么?直接確定一個定額單位成本,分別乘以各項定額單位成本,即可計算出月末在產(chǎn)品的定額成本。將月初在產(chǎn)品成本加上當(dāng)月發(fā)生費用,減去月末在產(chǎn)品的定額成本,產(chǎn)成品總成本除以產(chǎn)成品產(chǎn)量,即為產(chǎn)成品單位成本。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品定額單位成本。

00:52

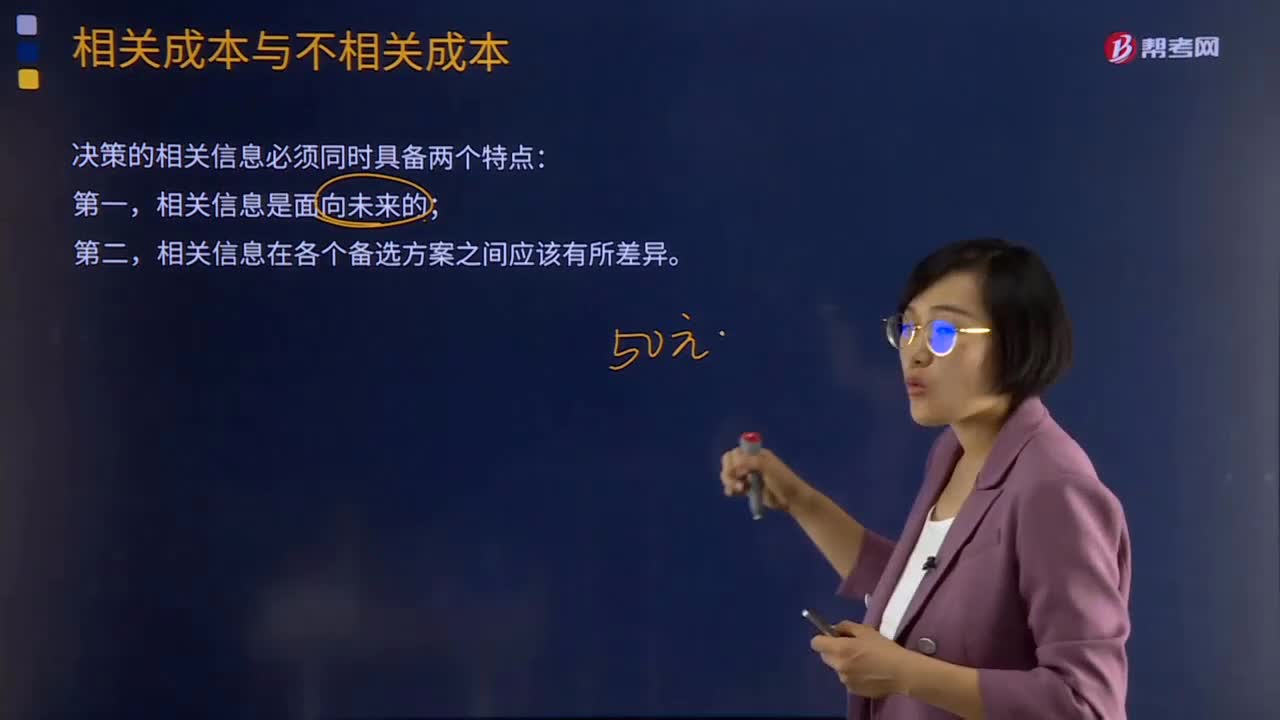

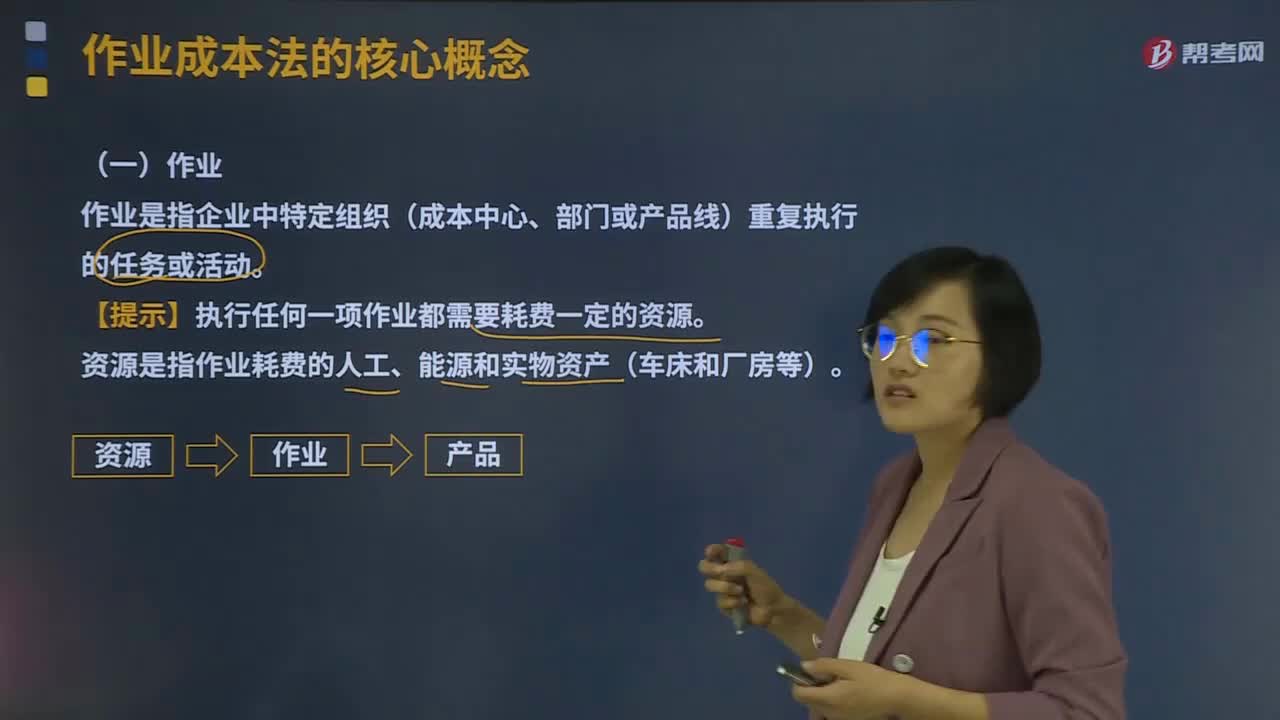

00:52直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計入成本對象的方式可將費用劃分為直接成本和間接成本。間接成本指與成本對象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟合理的方式追溯到成本對象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對于直接生產(chǎn)成本一般應(yīng)從改進(jìn)生產(chǎn)工藝、降低消耗定額著手來降低產(chǎn)品成本。對于間接生產(chǎn)成本一般應(yīng)從加強費用的預(yù)算管理、降低各生產(chǎn)單位的費用總額著手來降低產(chǎn)品成本。

01:43

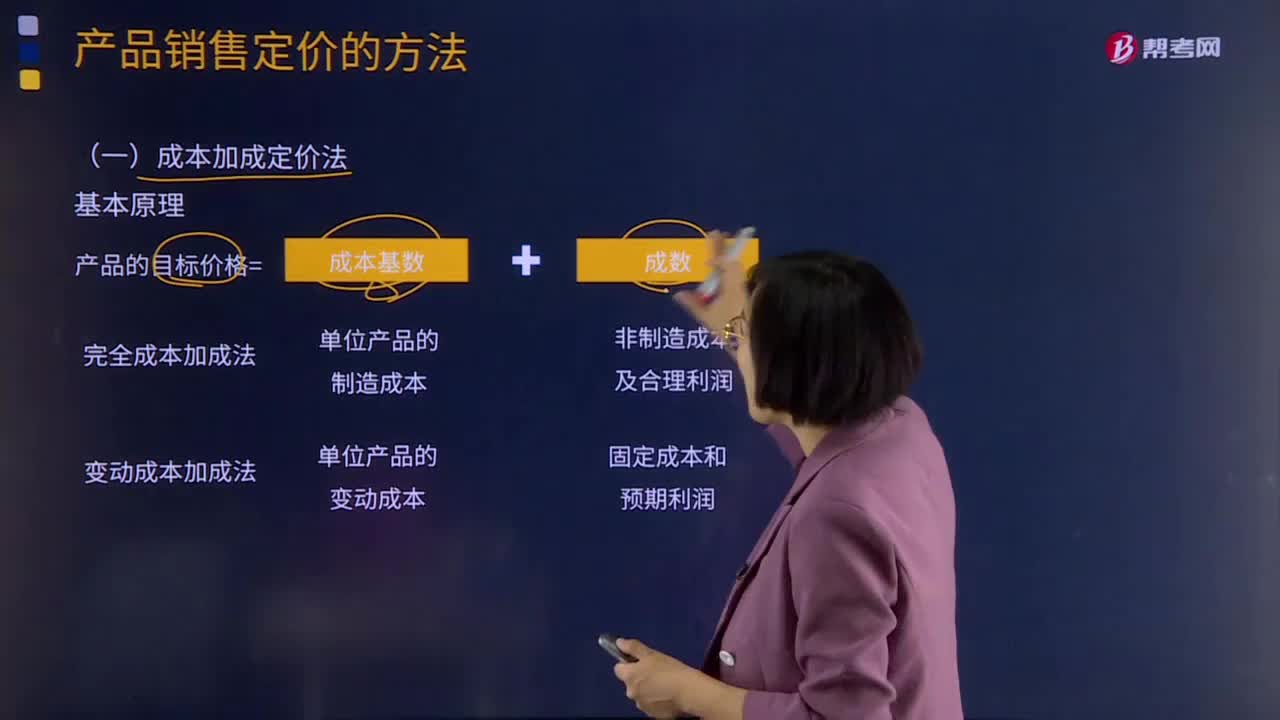

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費用的發(fā)生與產(chǎn)品的關(guān)系可將費用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關(guān)的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費用等。【提示】制造成本與非制造成本是針對成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計入到產(chǎn)品成本中的成本,當(dāng)產(chǎn)品成本計算方法采用制造成本法時。

01:48

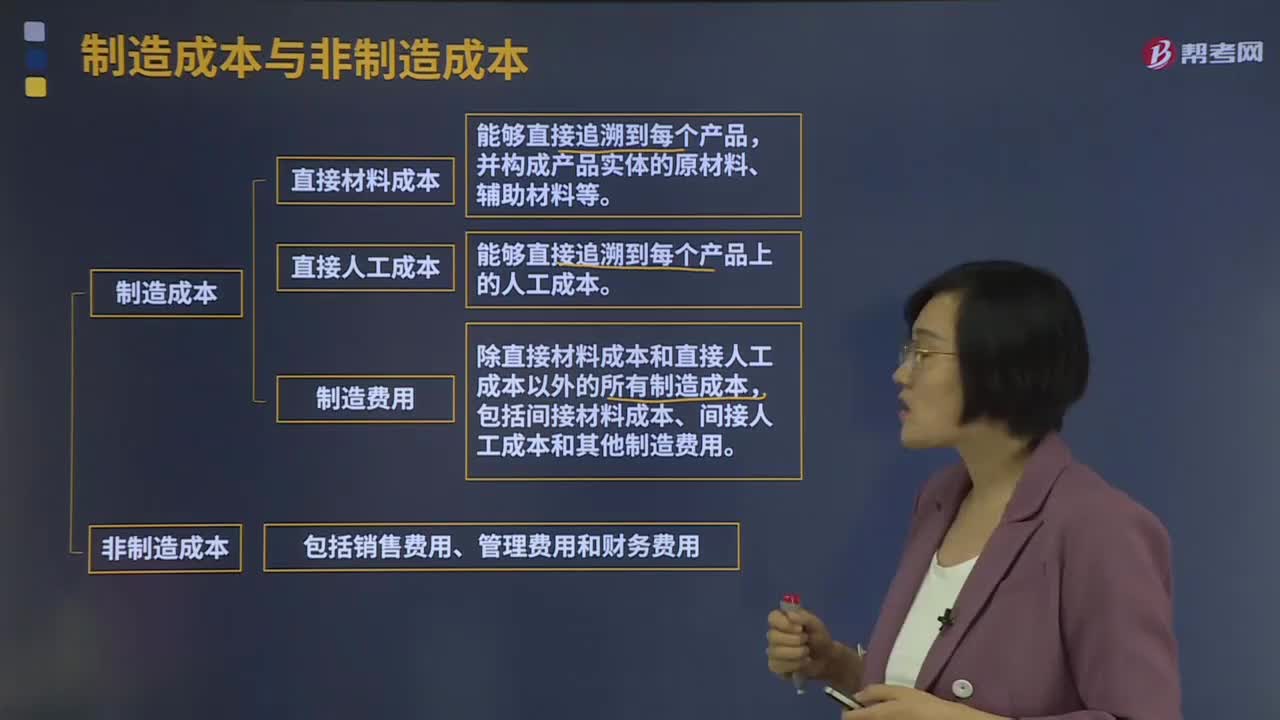

01:48制造成本與非制造成本分別指什么?:制造成本與非制造成本分別指什么?制造成本包括直接材料成本、直接人工成本和制造費用。直接材料成本:并構(gòu)成產(chǎn)品實體的原材料、輔助材料等。直接人工成本:指能夠直接追溯到每個產(chǎn)品上的人工成本,指除直接材料成本和直接人工成本以外的所有制造成本。包括間接材料成本、間接人工成本和其他制造費用。非制造成本包括銷售費用、管理費用和財務(wù)費用。

05:00

05:00儲備存貨的成本是指什么?:包括取得成本、儲存成本、缺貨成本。取得成本分為購置成本和訂貨成本。儲存成本分為固定存儲成本和變動存儲成本。變動儲存成本=平均庫存量×單位儲存成本:缺貨成本=年平均缺貨量ⅹ單位缺貨成本,單位變動儲存成本包括存貨占用應(yīng)計利息。擋風(fēng)玻璃的單位進(jìn)貨成本為1300元。損壞成本為年平均存貨價值的1%,(1)計算每次訂貨的變動成本(2)計算每塊玻璃的變動儲存成本

00:33

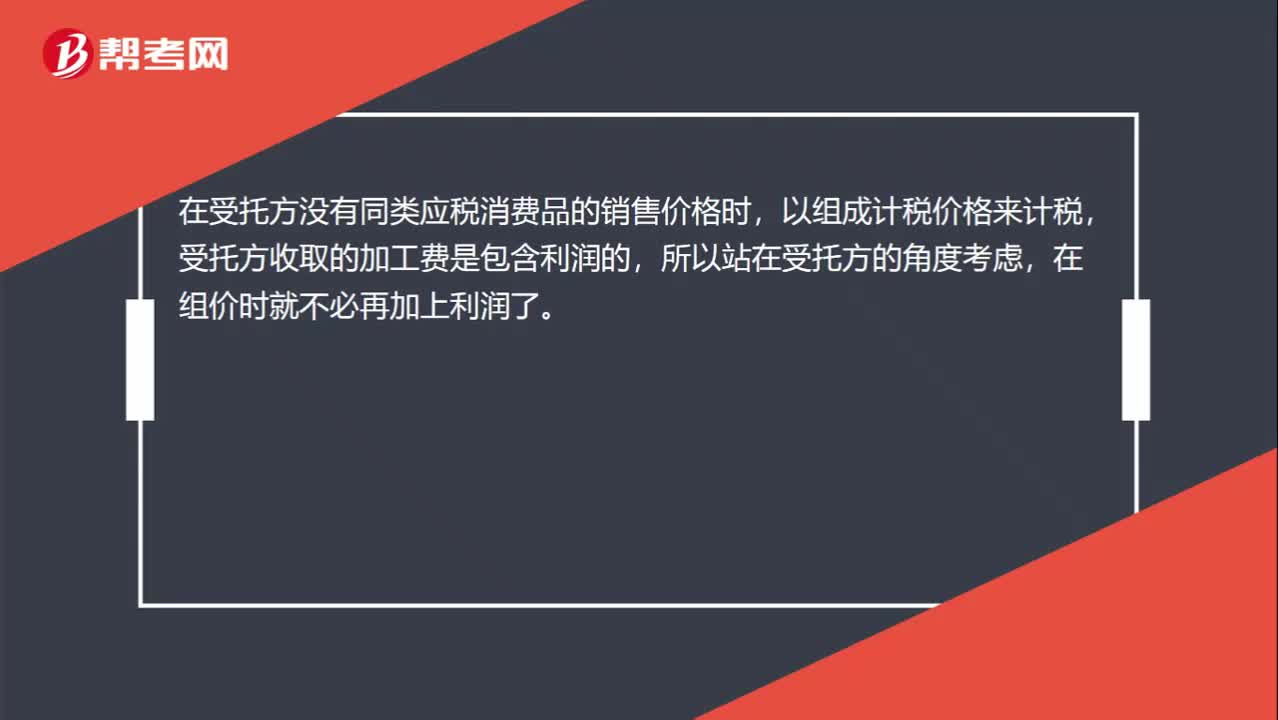

00:33為什么委托加工的組成計稅價格公式只要成本加工費而不要再加個利潤呢?:為什么委托加工的組成計稅價格公式只要成本加工費而不要再加個利潤呢?在受托方?jīng)]有同類應(yīng)稅消費品的銷售價格時,以組成計稅價格來計稅,受托方收取的加工費是包含利潤的,所以站在受托方的角度考慮,在組價時就不必再加上利潤了。

02:20

02:20資本成本比較法是指什么?:資本成本比較法是指什么?資本成本比較法是指在不考慮各種融資方式在數(shù)量和比例上的約束以及財務(wù)風(fēng)險差異時,通過計算各種基于市場價值的長期融資組合方案的加權(quán)平均資本成本,并根據(jù)計算結(jié)果選擇加權(quán)平均資本成本最小的融資方案,確定為相對最優(yōu)的資本結(jié)構(gòu)。為大家說明這個知識點在考試中的應(yīng)用,【例題·計算分析題】某企業(yè)初始成立時需要資本總額為7 000萬元,將表中的數(shù)據(jù)帶入計算三種不同籌資方案的加權(quán)平均資本成本。

01:42

01:42發(fā)出存貨成本計量的移動加權(quán)平均法是指什么?:發(fā)出存貨成本計量的移動加權(quán)平均法是指什么?移動加權(quán)平均法指企業(yè)按實際成本進(jìn)行材料明細(xì)分類核算時,以各批材料收入數(shù)量和上批結(jié)余材料數(shù)量為權(quán)數(shù),計算材料平均單位成本的一種方法。每購進(jìn)一批材料需重新計算一次加權(quán)平均單價,據(jù)以作為領(lǐng)用材料的單位成本。存貨單位成本=(原有存貨實際成本+本次進(jìn)貨實際成本)÷(原有存貨數(shù)量+本次進(jìn)貨數(shù)量),本次發(fā)出存貨成本=本次發(fā)貨數(shù)量×本次發(fā)貨前存貨單位成本。

07:25

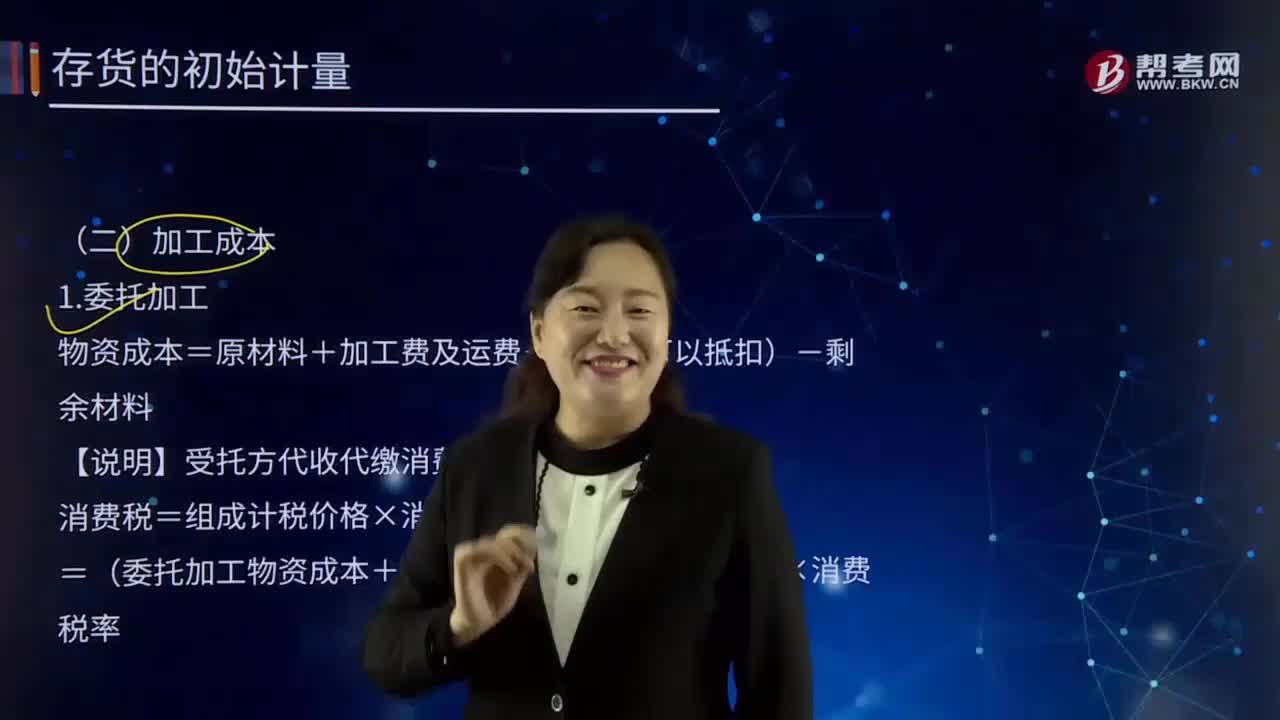

07:25如何理解加工成本?:指產(chǎn)品在加工過程中發(fā)生的除原材料成本以外的各項成本。生產(chǎn)工人工資、提取的職工福利基金、燃料及動力費、車間經(jīng)費、企業(yè)管理費等。加工成本有產(chǎn)成品加工成本和在制品或半成品加工成本之分。物資成本=原材料+加工費及運費+稅(不可以抵扣)-剩余材料:【說明】受托方代收代繳消費稅;消費稅=組成計稅價格×消費稅率,=(委托加工物資成本+加工費)/(1-消費稅率)×消費稅率;甲公司為一般納稅人委托乙公司加工煙絲:

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務(wù)合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對象、課稅標(biāo)準(zhǔn)等稅收要件必須以法律形式作出規(guī)定,2.國家對任何稅種征稅要素的變動都應(yīng)當(dāng)按照有關(guān)法律的規(guī)定進(jìn)行。3.征稅的各個要素不僅要有各個法律作出專門的規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日