-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:42

01:42

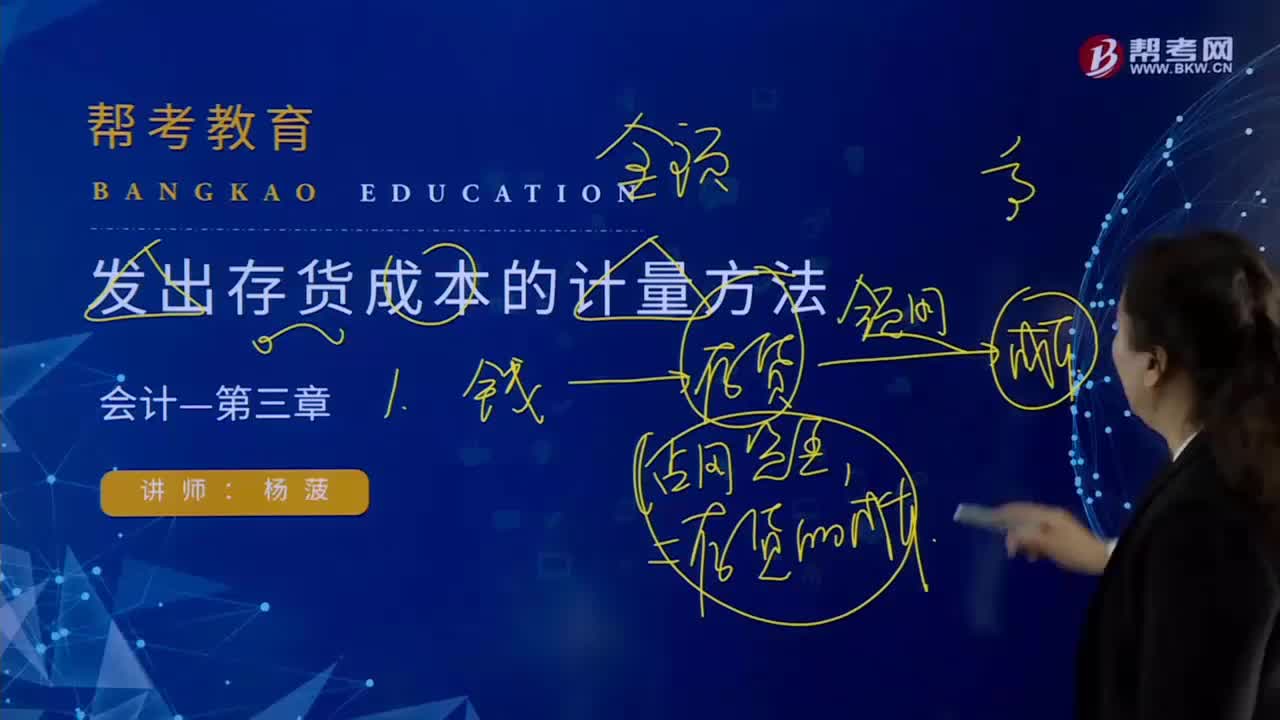

發(fā)出存貨成本計量的移動加權(quán)平均法是指什么?:發(fā)出存貨成本計量的移動加權(quán)平均法是指什么?移動加權(quán)平均法指企業(yè)按實際成本進(jìn)行材料明細(xì)分類核算時,以各批材料收入數(shù)量和上批結(jié)余材料數(shù)量為權(quán)數(shù),計算材料平均單位成本的一種方法。每購進(jìn)一批材料需重新計算一次加權(quán)平均單價,據(jù)以作為領(lǐng)用材料的單位成本。存貨單位成本=(原有存貨實際成本+本次進(jìn)貨實際成本)÷(原有存貨數(shù)量+本次進(jìn)貨數(shù)量),本次發(fā)出存貨成本=本次發(fā)貨數(shù)量×本次發(fā)貨前存貨單位成本。

09:33

09:33

發(fā)出存貨成本計量的先進(jìn)先出法的具體內(nèi)容是什么?:發(fā)出存貨成本計量的先進(jìn)先出法的具體內(nèi)容是什么?先進(jìn)先出法是指以先購入的存貨應(yīng)先發(fā)出即用于銷售或耗用 這樣一種存貨實物流動假設(shè)為前提,對發(fā)出存貨進(jìn)行計價的一種方法。先購入的存貨成本單位在后購入存貨成本之前轉(zhuǎn)出,據(jù)此確定發(fā)出存貨和期末存貨的成本。逐筆登記收入存貨的數(shù)量、單價和金額;按照先進(jìn)先出的原則逐筆登記存貨的發(fā)出成本和結(jié)存金額。先進(jìn)先出法可以隨時結(jié)轉(zhuǎn)存貨發(fā)出成本,且存貨單價不穩(wěn)定時。

00:25

00:25

單位儲存變動成本怎么計算?:單位儲存變動成本怎么計算?除資金成本外,不考慮其他儲存成本。所以單位變動儲存成本=單位存貨占用資金應(yīng)計利息=單位存貨價值*資本成本=100*10%。

02:45

02:45

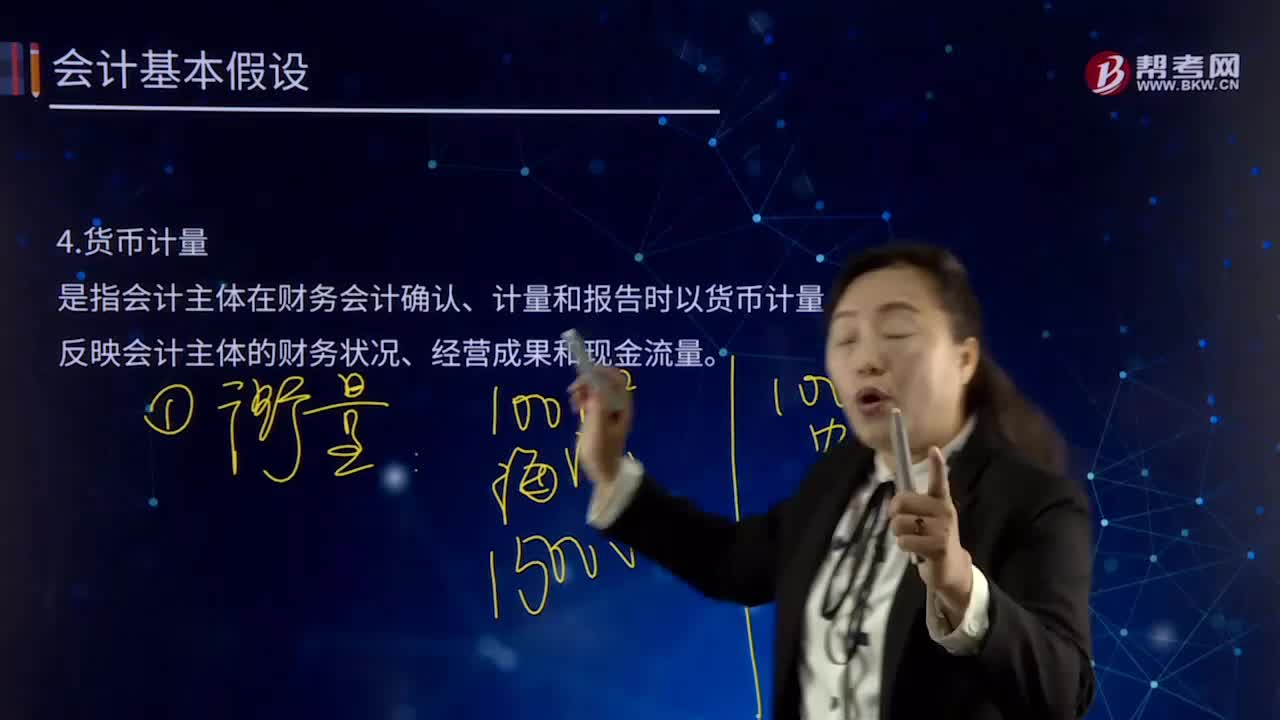

會計基本假設(shè)中貨幣計量是指什么?:會計基本假設(shè)中貨幣計量是指什么?貨幣計量是指會計主體在財務(wù)會計確認(rèn)、計量和報告時以貨幣計量,反映會計主體的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。在會計的確認(rèn)、計量和報告過程中之所以選擇貨幣為基礎(chǔ)進(jìn)行計量,只能從一個側(cè)面反映企業(yè)的生產(chǎn)經(jīng)營情況,不便于會計計量和經(jīng)營管理,只有選擇貨幣尺度進(jìn)行計量,才能充分反映企業(yè)的生產(chǎn)經(jīng)營情況,基本準(zhǔn)則規(guī)定會計確認(rèn)、計量和報告選擇貨幣作為計量單位。統(tǒng)一采用貨幣計量也有缺陷。

00:34

00:34

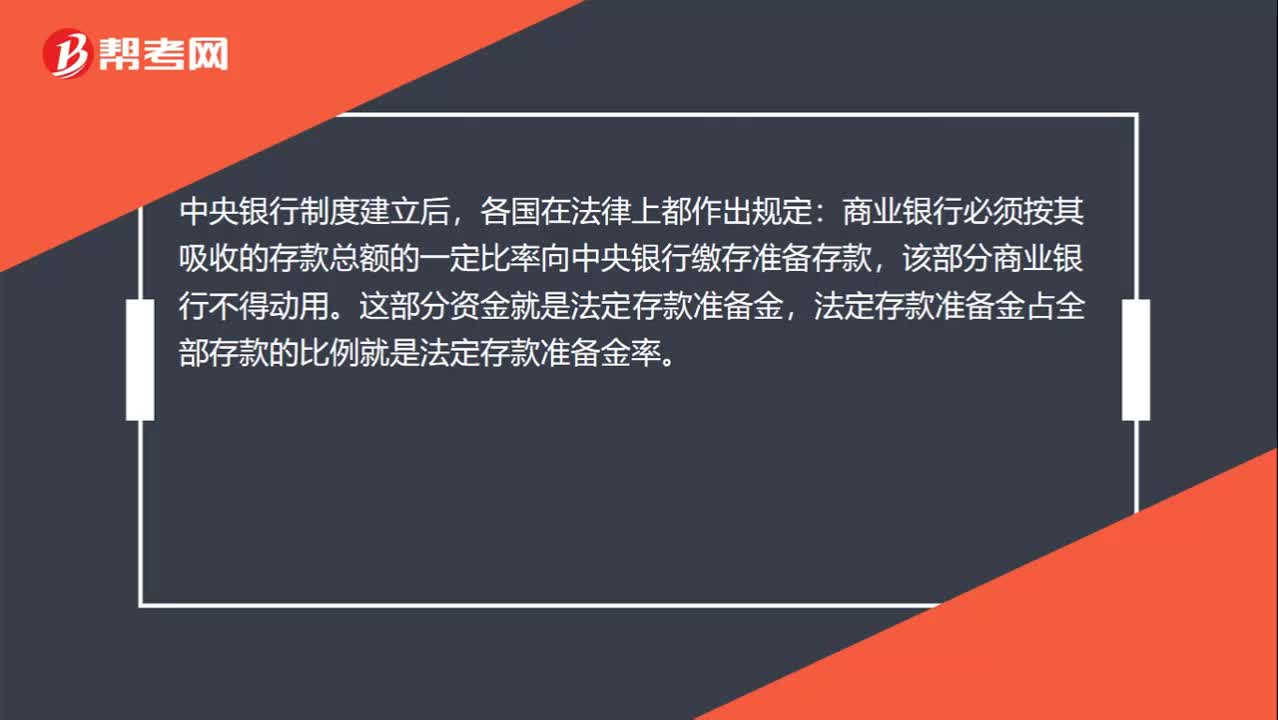

什么是存款準(zhǔn)備金率?:什么是存款準(zhǔn)備金率?中央銀行制度建立后,各國在法律上都作出規(guī)定:商業(yè)銀行必須按其吸收的存款總額的一定比率向中央銀行繳存準(zhǔn)備存款,該部分商業(yè)銀行不得動用。這部分資金就是法定存款準(zhǔn)備金,法定存款準(zhǔn)備金占全部存款的比例就是法定存款準(zhǔn)備金率。

00:45

00:45

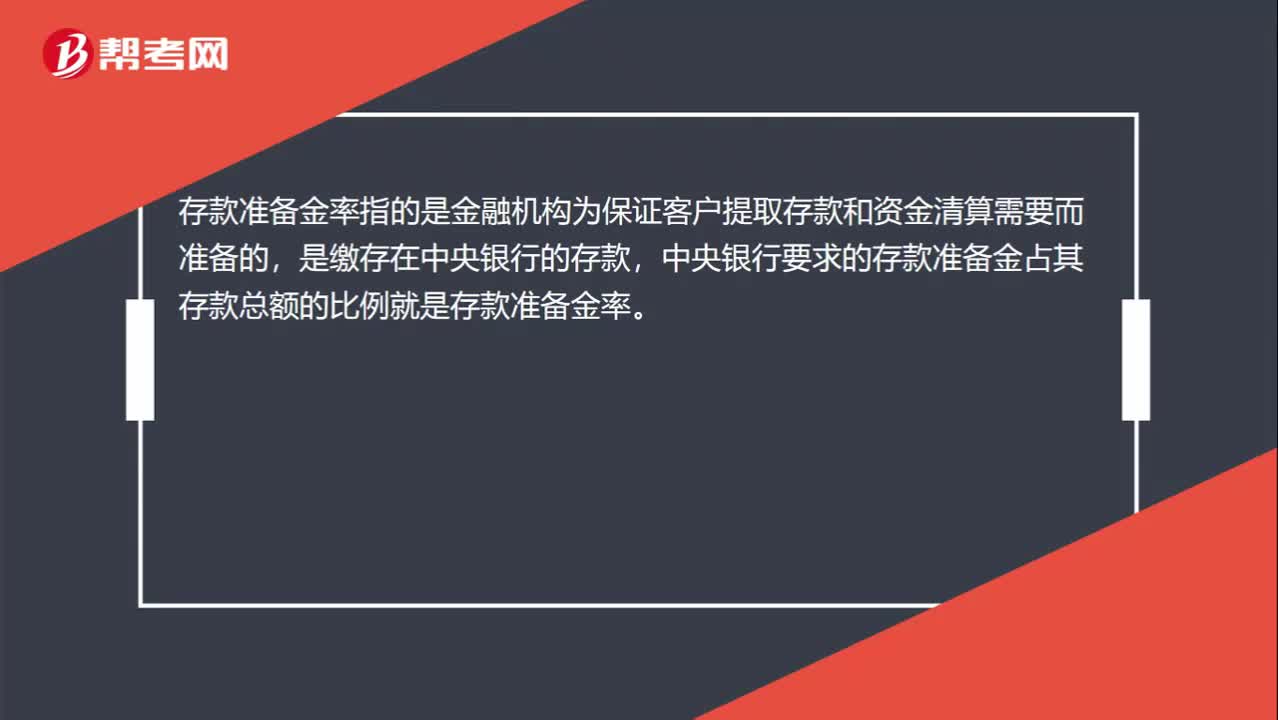

存款準(zhǔn)備金率是什么?:存款準(zhǔn)備金率是什么?存款準(zhǔn)備金率指的是金融機(jī)構(gòu)為保證客戶提取存款和資金清算需要而準(zhǔn)備的,是繳存在中央銀行的存款,中央銀行要求的存款準(zhǔn)備金占其存款總額的比例就是存款準(zhǔn)備金率。下調(diào)存款準(zhǔn)備金率指的是降低存款準(zhǔn)備金率。上調(diào)準(zhǔn)備金率的主要目的是為落實緊縮貨幣政策,繼續(xù)加強(qiáng)銀行體系流動性管理,引導(dǎo)貨幣信貸合理增長。

06:39

06:39

存貨跌價準(zhǔn)備是怎樣進(jìn)行會計處理的?:存貨跌價準(zhǔn)備通常應(yīng)當(dāng)按單個存貨項目計提。可以按照存貨類別計提存貨跌價準(zhǔn)備。可以合并計提存貨跌價準(zhǔn)備。企業(yè)應(yīng)當(dāng)計提存貨跌價準(zhǔn)備。應(yīng)在原已計提的存貨跌價準(zhǔn)備金額內(nèi)。【解讀】企業(yè)計提了存貨跌價準(zhǔn)備:應(yīng)同時結(jié)轉(zhuǎn)已對其計提的存貨跌價準(zhǔn)備,由此計提存貨跌價準(zhǔn)備100萬元,應(yīng)計提的存貨跌價準(zhǔn)備為25萬元(500-475),則當(dāng)期應(yīng)沖減已計提的存貨跌價準(zhǔn)備75萬元(100-25)。

03:37

03:37

計提存貨跌價準(zhǔn)備的方法有哪些?:計提存貨跌價準(zhǔn)備的方法有哪些?存貨跌價準(zhǔn)備通常應(yīng)當(dāng)按單個存貨項目計提。可以合并計提存貨跌價準(zhǔn)備。1.存貨跌價準(zhǔn)備計提方法:(1)通常應(yīng)按單個存貨項目計提跌價準(zhǔn)備;可按存貨類別計提存貨跌價準(zhǔn)備;應(yīng)當(dāng)考慮計提存貨跌價準(zhǔn)備:而該原材料的市場價格又低于其賬面成本;(5)其他足以證明該項存貨實質(zhì)上已經(jīng)發(fā)生減值的情形。應(yīng)全額計提存貨跌價準(zhǔn)備:(2)已過期且無轉(zhuǎn)讓價值的存貨;

01:12

01:12

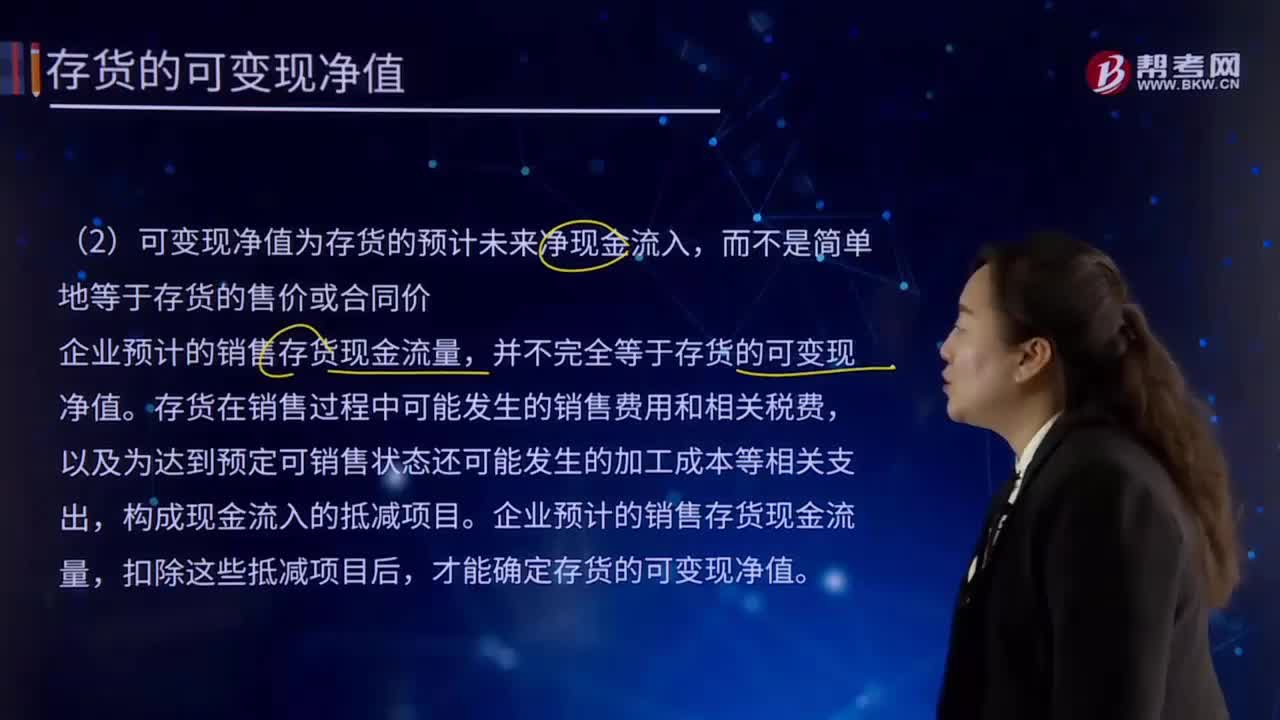

存貨的可變現(xiàn)凈值的基本特征是什么?:存貨的可變現(xiàn)凈值的基本特征是什么?以預(yù)計售價減去進(jìn)一步加工成本和預(yù)計銷售費(fèi)用以及相關(guān)稅費(fèi)后的凈值。資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計量。(1)確定存貨可變現(xiàn)凈值的前提是企業(yè)在進(jìn)行日常活動,那么不能按照存貨準(zhǔn)則的規(guī)定確定存貨的可變現(xiàn)凈值,(2)可變現(xiàn)凈值為存貨的預(yù)計未來凈現(xiàn)金流入。

03:24

03:24

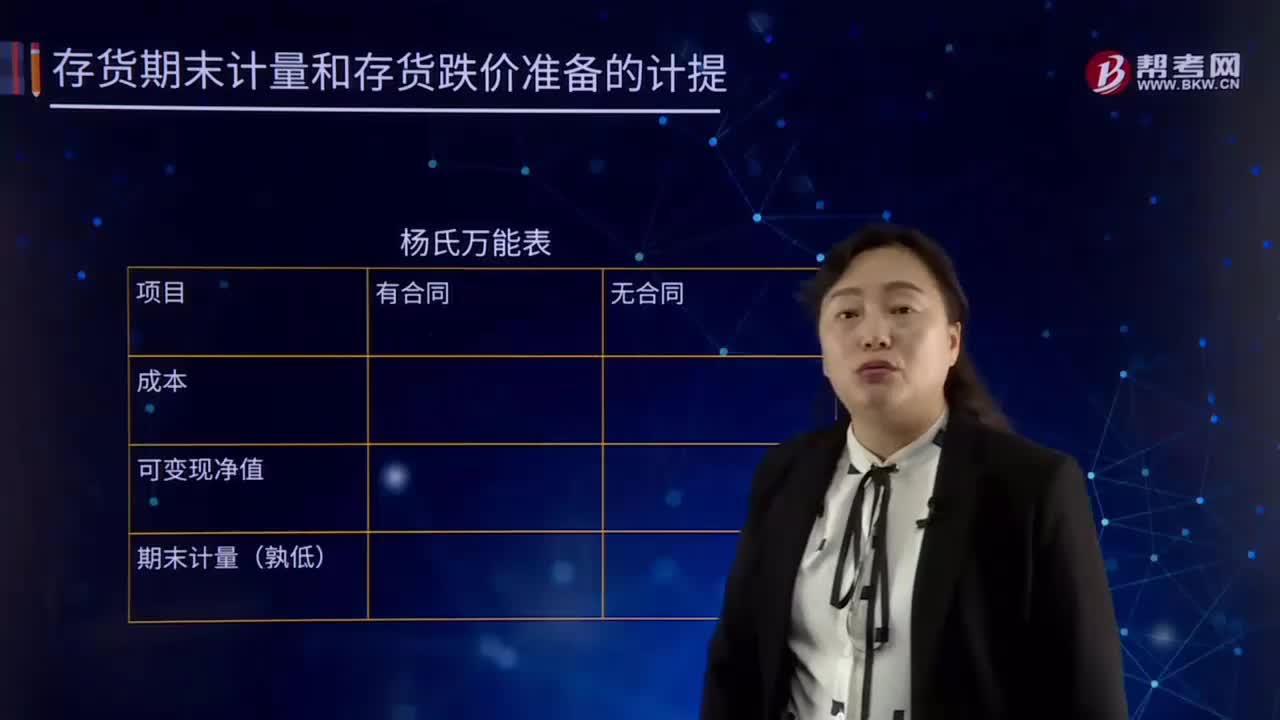

存貨期末計量及存貨跌價準(zhǔn)備計提原則的具體內(nèi)容分別指什么?:存貨期末計量及存貨跌價準(zhǔn)備計提原則的具體內(nèi)容分別指什么?存貨跌價準(zhǔn)備賬戶用于核算企業(yè)提取的存貨跌價準(zhǔn)備。應(yīng)按單個存貨項目的成本高于其可變現(xiàn)凈值的差額提取,并計入存貨跌價損失。簡單的說就是由于存貨的可變現(xiàn)凈值低于原成本,存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計量。存貨成本高于其可變現(xiàn)凈值的,應(yīng)當(dāng)計提存貨跌價準(zhǔn)備,存貨跌價準(zhǔn)備(期末余額-期初余額),【解析】存貨成本。存貨的成本為實際成本

18:13

18:13

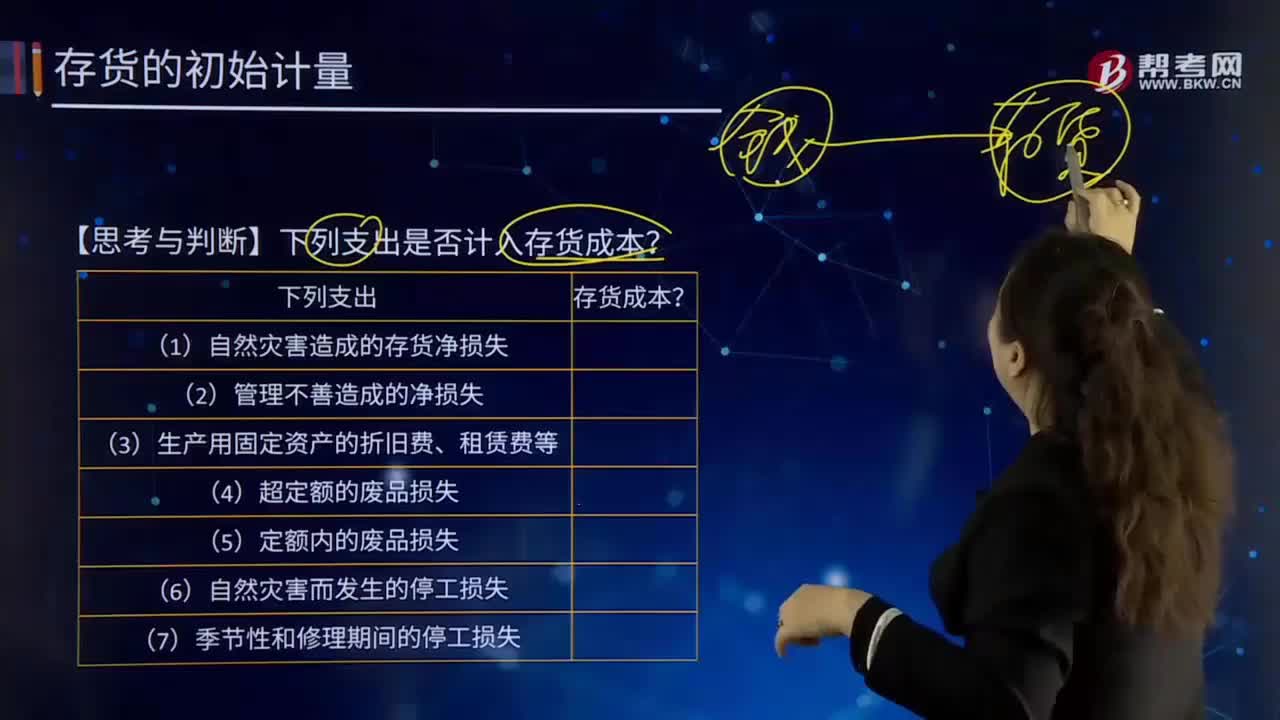

哪些支出可以計入存貨成本?:哪些支出可以計入存貨成本?存貨的采購成本包括購買價款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用。采購成本不包含進(jìn)項稅額;進(jìn)項稅額包含在其采購成本之中。【思考與判斷】下列支出是否計入存貨成本?季節(jié)性停工損失計入到制造費(fèi)用;應(yīng)當(dāng)計入存貨成本的是( );C.未使用管理用固定資產(chǎn)計提的折舊,【解析】倉庫保管人員的工資計入管理費(fèi)用,未使用管理用固定資產(chǎn)計提的折舊計入管理費(fèi)用。

04:57

04:57

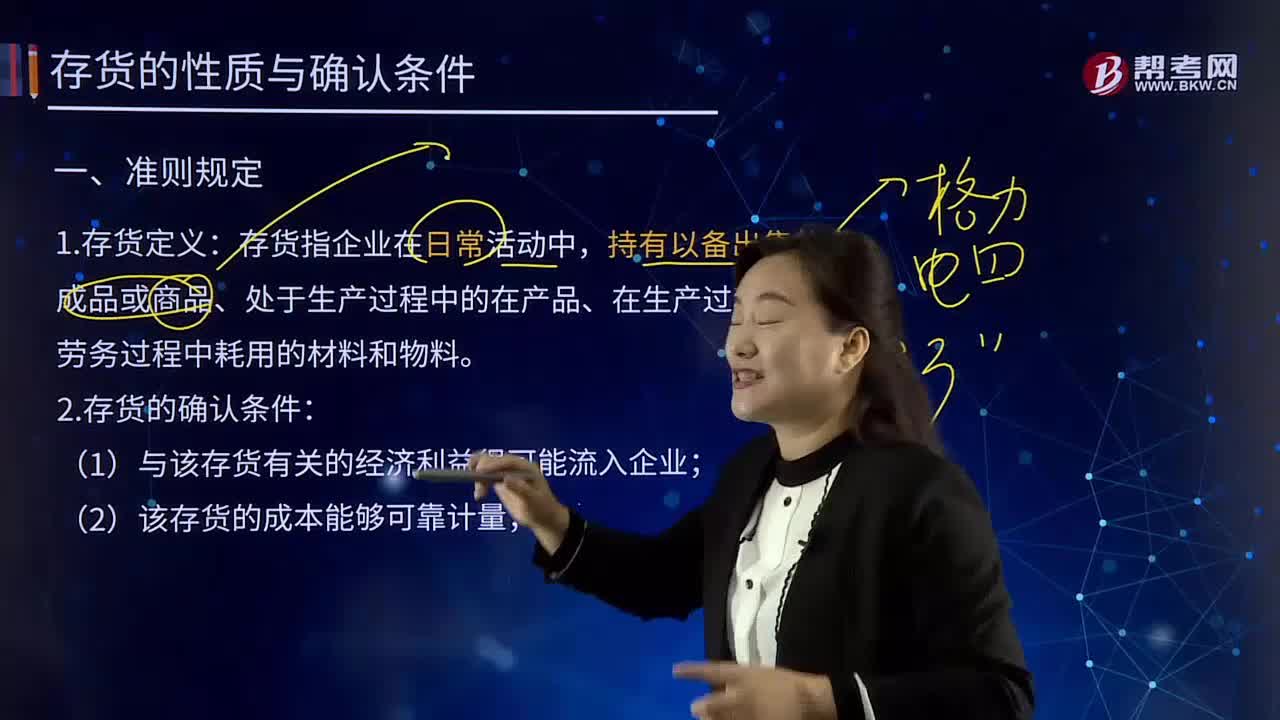

存貨的性質(zhì)及其確認(rèn)條件是什么?:存貨的性質(zhì)及其確認(rèn)條件是什么?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。存貨指企業(yè)在日常活動中,持有以備出售的產(chǎn)成品或商品、處于生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料。2.存貨的確認(rèn)條件:

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日