注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:48

06:48聯(lián)產(chǎn)品加工成本的分配是指什么?:聯(lián)合成本分配率=待分配聯(lián)合成本÷各聯(lián)產(chǎn)品分配標(biāo)準(zhǔn)合計,某聯(lián)產(chǎn)品應(yīng)分配聯(lián)合成本=聯(lián)合成本分配率×該聯(lián)產(chǎn)品分配標(biāo)準(zhǔn),其中A產(chǎn)品的銷售價格總額為1 800萬元。B產(chǎn)品的銷售價格總額為1 200萬元。采用售價法分配聯(lián)合成本,加工后C產(chǎn)品的銷售價格總額為1。采用可變現(xiàn)凈值法分配聯(lián)合成本C產(chǎn)品分配的聯(lián)合成本=4002 500×1 500=240(萬元)

00:52

00:52直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計入成本對象的方式可將費用劃分為直接成本和間接成本。間接成本指與成本對象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟(jì)合理的方式追溯到成本對象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對于直接生產(chǎn)成本一般應(yīng)從改進(jìn)生產(chǎn)工藝、降低消耗定額著手來降低產(chǎn)品成本。對于間接生產(chǎn)成本一般應(yīng)從加強(qiáng)費用的預(yù)算管理、降低各生產(chǎn)單位的費用總額著手來降低產(chǎn)品成本。

01:48

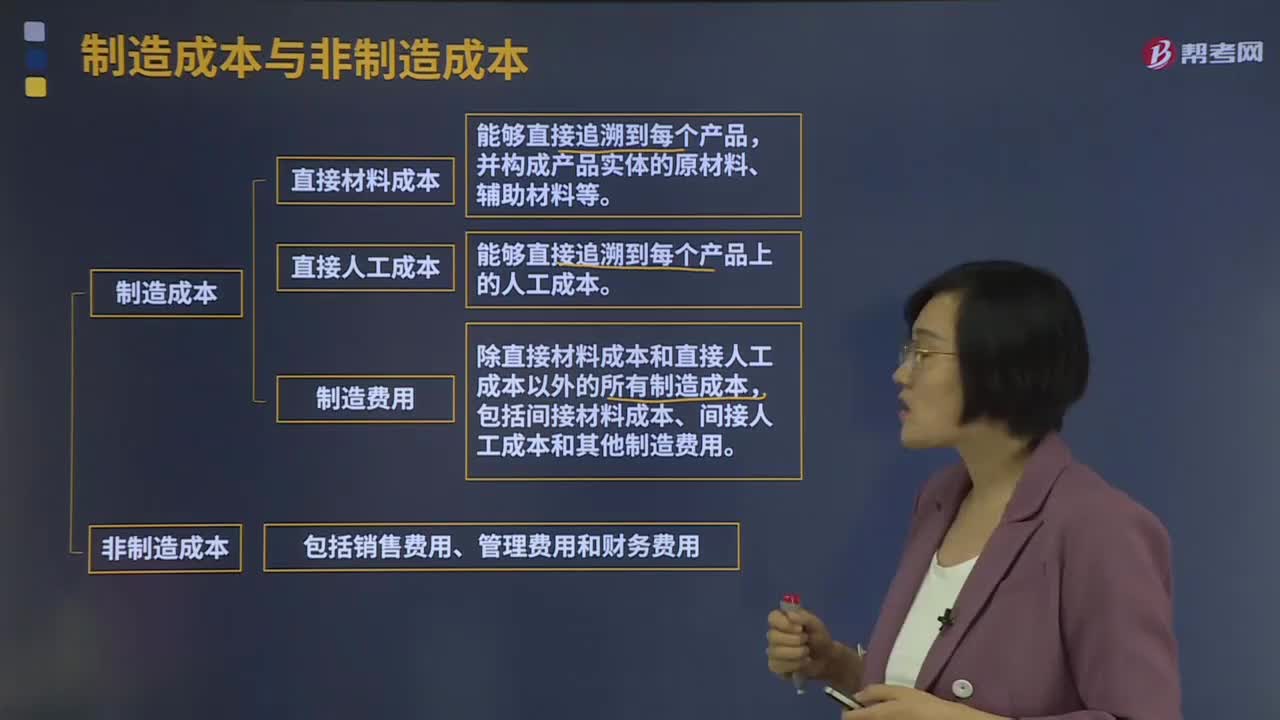

01:48制造成本與非制造成本分別指什么?:制造成本與非制造成本分別指什么?制造成本包括直接材料成本、直接人工成本和制造費用。直接材料成本:并構(gòu)成產(chǎn)品實體的原材料、輔助材料等。直接人工成本:指能夠直接追溯到每個產(chǎn)品上的人工成本,指除直接材料成本和直接人工成本以外的所有制造成本。包括間接材料成本、間接人工成本和其他制造費用。非制造成本包括銷售費用、管理費用和財務(wù)費用。

05:00

05:00儲備存貨的成本是指什么?:包括取得成本、儲存成本、缺貨成本。取得成本分為購置成本和訂貨成本。儲存成本分為固定存儲成本和變動存儲成本。變動儲存成本=平均庫存量×單位儲存成本:缺貨成本=年平均缺貨量ⅹ單位缺貨成本,單位變動儲存成本包括存貨占用應(yīng)計利息。擋風(fēng)玻璃的單位進(jìn)貨成本為1300元。損壞成本為年平均存貨價值的1%,(1)計算每次訂貨的變動成本(2)計算每塊玻璃的變動儲存成本

00:39

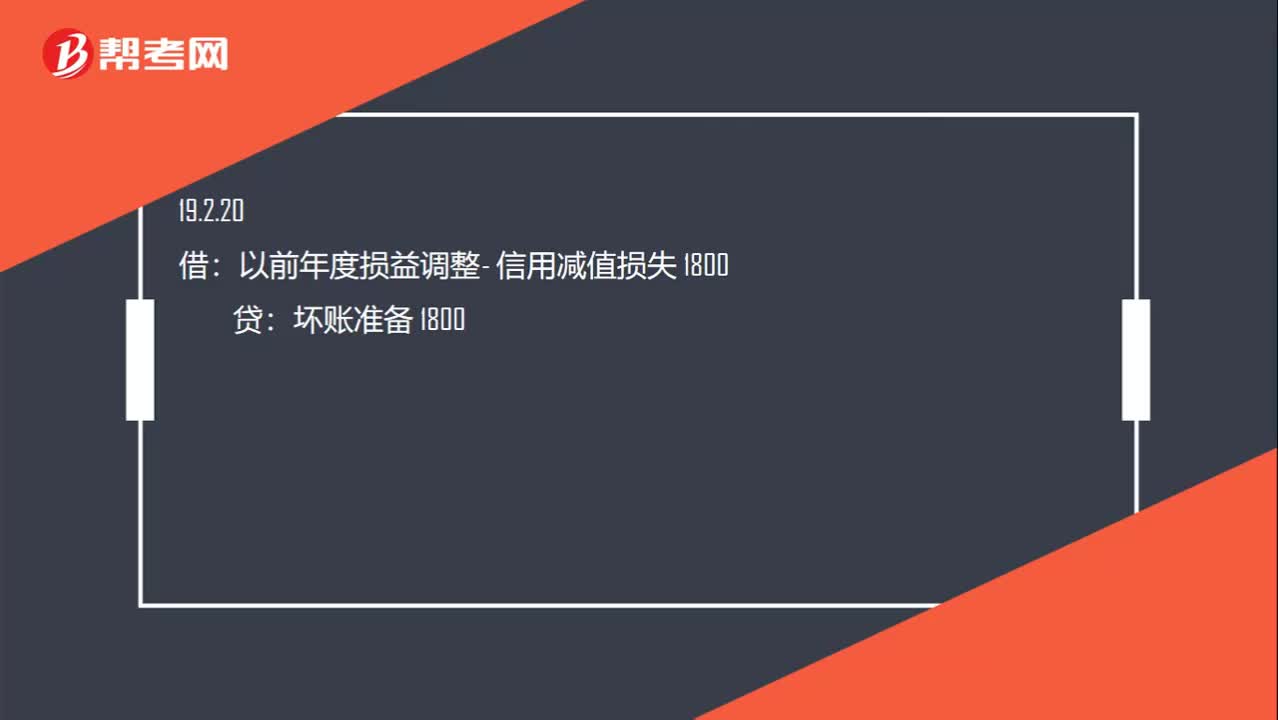

00:39相關(guān)會計分錄怎么寫?:相關(guān)會計分錄怎么寫?信用減值損失 200:壞賬準(zhǔn)備200:以前年度損益調(diào)整- 信用減值損失 1800壞賬準(zhǔn)備 1800借盈余公積 180利潤分配 1620貸以前年度損益調(diào)整 1800

00:51

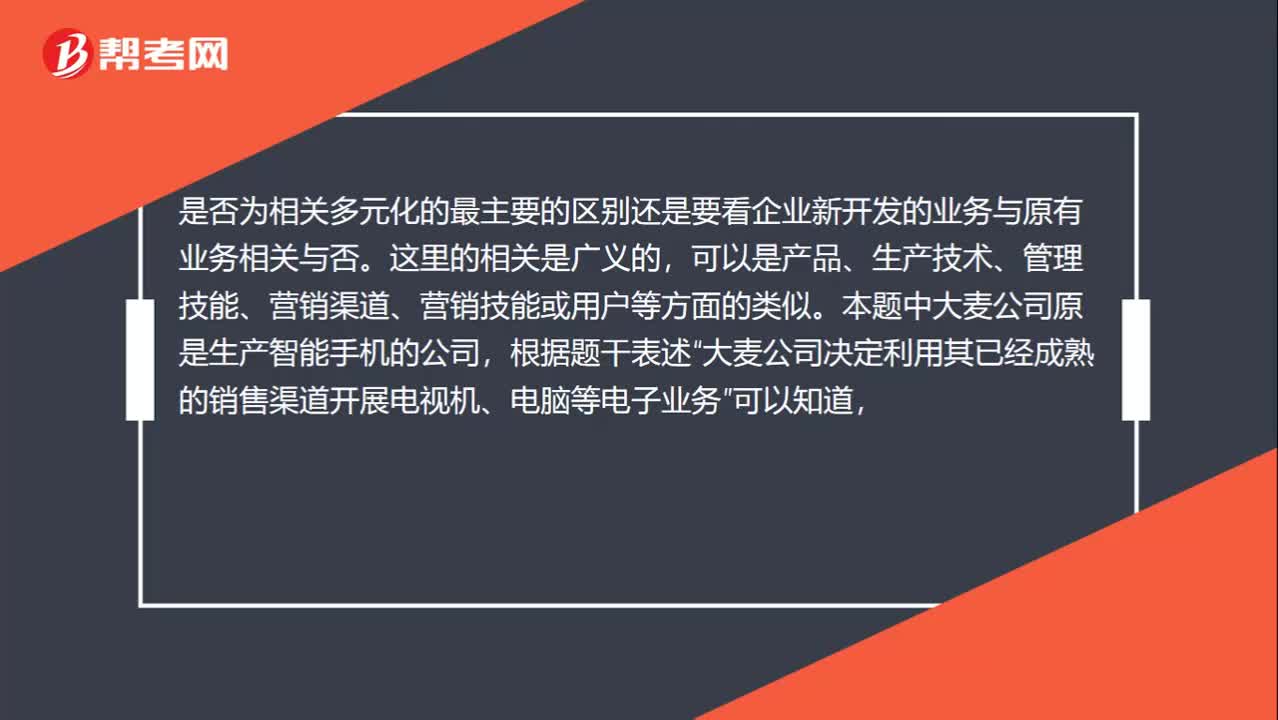

00:51為什么是相關(guān)多元化?:為什么是相關(guān)多元化?是否為相關(guān)多元化的最主要的區(qū)別還是要看企業(yè)新開發(fā)的業(yè)務(wù)與原有業(yè)務(wù)相關(guān)與否。這里的相關(guān)是廣義的,可以是產(chǎn)品、生產(chǎn)技術(shù)、管理技能、營銷渠道、營銷技能或用戶等方面的類似。本題中大麥公司原是生產(chǎn)智能手機(jī)的公司,根據(jù)題干表述“大麥公司決定利用其已經(jīng)成熟的銷售渠道開展電視機(jī)、電腦等電子業(yè)務(wù)”可以知道,原有業(yè)務(wù)在營銷渠道上與新業(yè)務(wù)具有相關(guān)性,因此屬于相關(guān)多元化戰(zhàn)略。

02:20

02:20資本成本比較法是指什么?:資本成本比較法是指什么?資本成本比較法是指在不考慮各種融資方式在數(shù)量和比例上的約束以及財務(wù)風(fēng)險差異時,通過計算各種基于市場價值的長期融資組合方案的加權(quán)平均資本成本,并根據(jù)計算結(jié)果選擇加權(quán)平均資本成本最小的融資方案,確定為相對最優(yōu)的資本結(jié)構(gòu)。為大家說明這個知識點在考試中的應(yīng)用,【例題·計算分析題】某企業(yè)初始成立時需要資本總額為7 000萬元,將表中的數(shù)據(jù)帶入計算三種不同籌資方案的加權(quán)平均資本成本。

05:53

05:53會計計量屬性中歷史成本是指什么?:會計計量屬性中歷史成本是指什么?按歷史成本計量資產(chǎn)是一條重要的基本原則,歷史成本原則成為會計計量中的最重要和最基本的屬性。我國現(xiàn)行的會計核算都是遵循歷史成本原則進(jìn)行計量,存在歷史成本的計量有失公允。不考慮實際交易情況以年末市場價格為基礎(chǔ)編制資產(chǎn)負(fù)債表是完全有可能的。長期以來管理當(dāng)局、投資人和債權(quán)人都是依據(jù)歷史成本信息做出決策,過去的價格歷史成本是進(jìn)行未來預(yù)測的一個基礎(chǔ)。

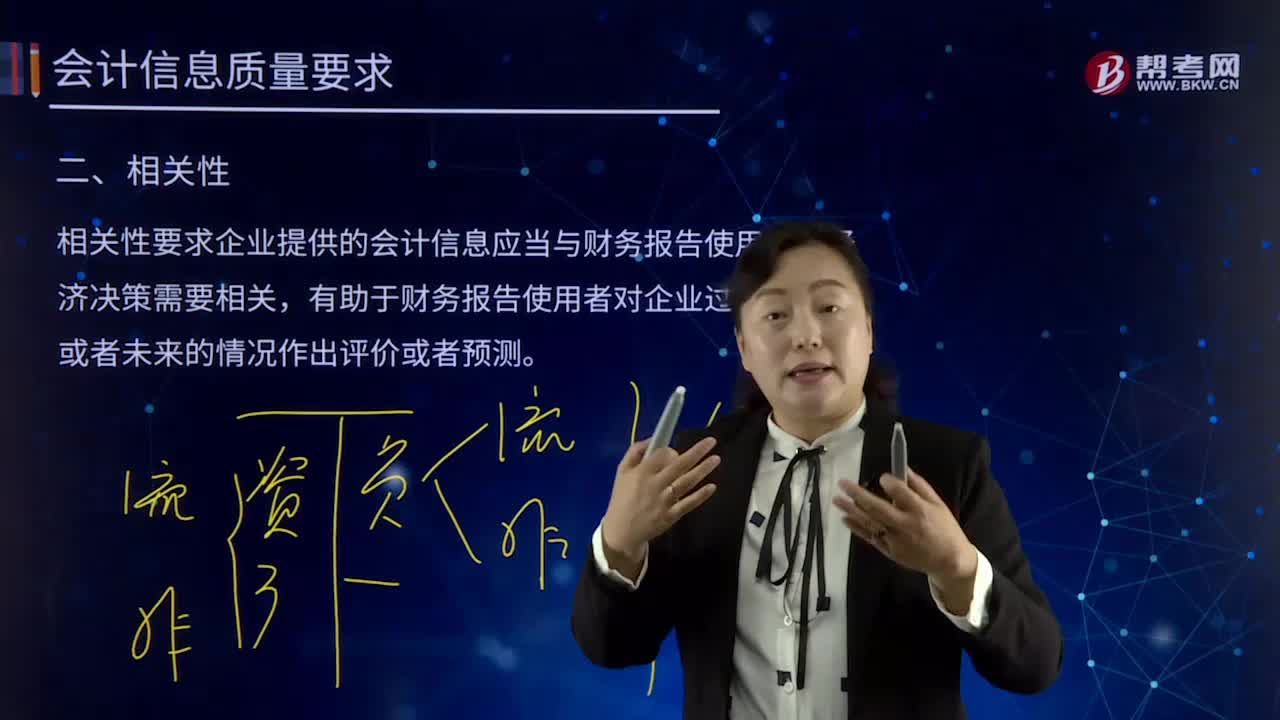

01:58

01:58會計質(zhì)量要求的相關(guān)性是指什么?:會計質(zhì)量要求的相關(guān)性是指什么?相關(guān)性要求企業(yè)提供的會計信息應(yīng)當(dāng)與財務(wù)報告使用者的經(jīng)濟(jì)決策需要相關(guān),有助于財務(wù)報告使用者對企業(yè)過去、現(xiàn)在或者未來的情況作出評價或者預(yù)測。關(guān)鍵是看其與使用者的決策需要是否相關(guān),相關(guān)的會計信息應(yīng)當(dāng)能夠有助于使用者評價企業(yè)過去的決策,相關(guān)的會計信息還應(yīng)當(dāng)具有預(yù)測價值,有助于使用者根據(jù)財務(wù)報告所提供的會計信息預(yù)測企業(yè)未來的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。

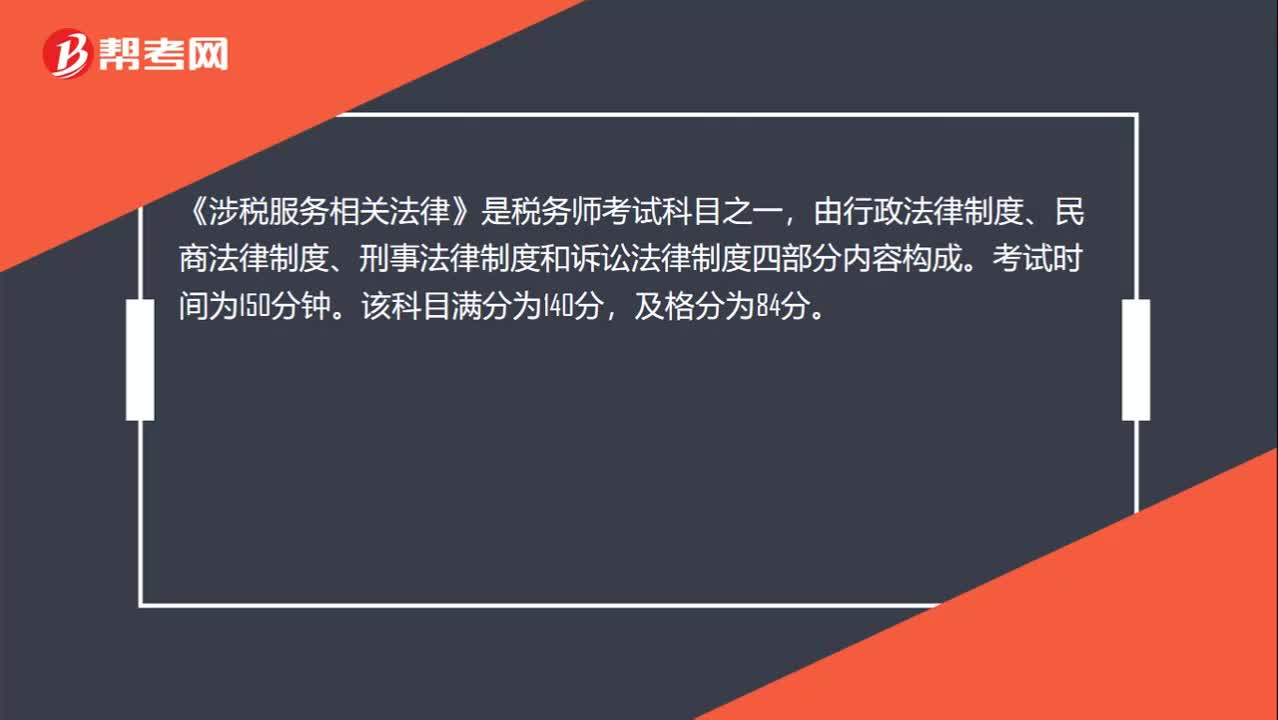

00:31

00:31什么是涉稅服務(wù)相關(guān)法律?:什么是涉稅服務(wù)相關(guān)法律?《涉稅服務(wù)相關(guān)法律》是稅務(wù)師考試科目之一,由行政法律制度、民商法律制度、刑事法律制度和訴訟法律制度四部分內(nèi)容構(gòu)成。考試時間為150分鐘。該科目滿分為140分,及格分為84分。

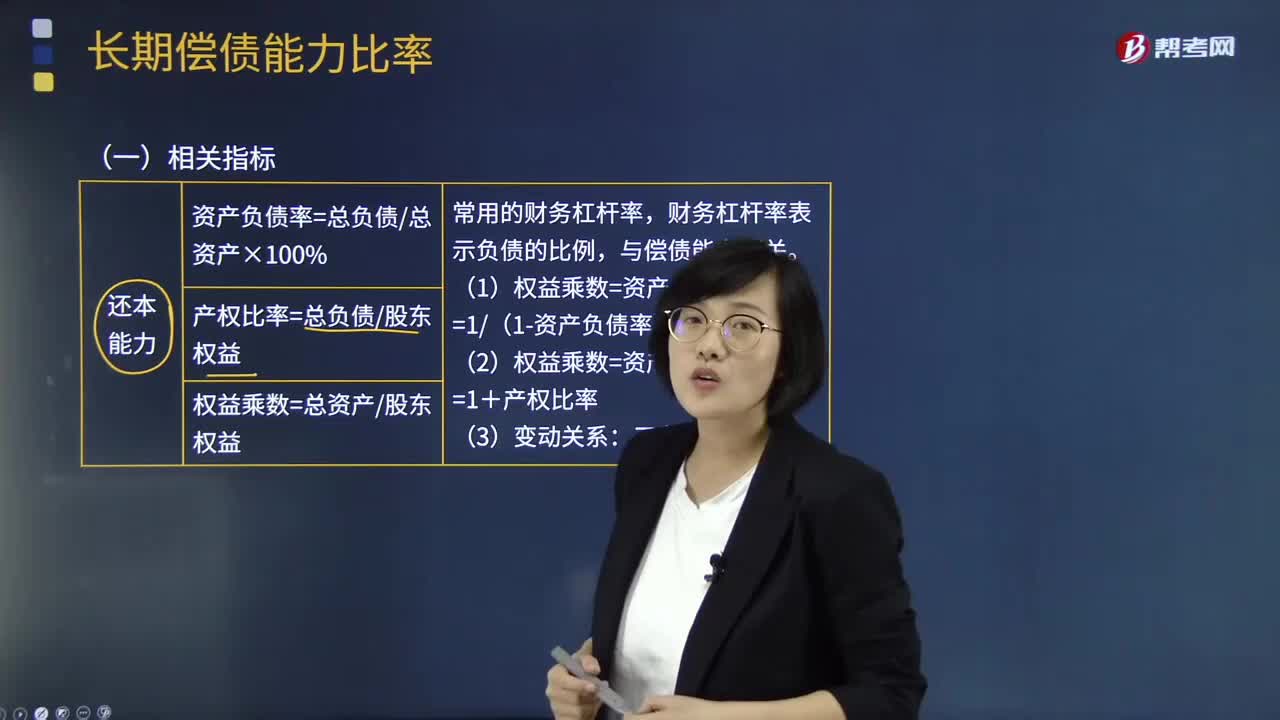

07:52

07:52長期償債能力比率的相關(guān)指標(biāo)有哪些?:長期償債能力分析是企業(yè)債權(quán)人、投資者、經(jīng)營者和與企業(yè)有關(guān)聯(lián)的各方面等都十分關(guān)注的重要問題。財務(wù)杠桿率表示負(fù)債的比例。現(xiàn)金流量與負(fù)債比率=經(jīng)營活動現(xiàn)金流量凈額債務(wù)總額,該比率中的債務(wù)總額采用期末數(shù)而非平均數(shù)。不僅包括計入利潤表財務(wù)費用中的利息費用。還應(yīng)包括計入資產(chǎn)負(fù)債表固定資產(chǎn)等成本的資本化的利息現(xiàn)金流量利息保障倍數(shù)=經(jīng)營活動現(xiàn)金流量凈額利息費用因為實際用以支付利息是現(xiàn)金

03:17

03:17法律關(guān)系的內(nèi)容是指什么?:法律關(guān)系的內(nèi)容即法律關(guān)系主體享有的權(quán)利和要承擔(dān)的義務(wù)。(1)權(quán)利是法律允許權(quán)利人為了滿足自己的利益可以作為或不作為,(2)義務(wù)則是法律規(guī)定的義務(wù)人應(yīng)該按照權(quán)利人要求為一定行為或不為一定行為,下列關(guān)于小明的權(quán)利能力和行為能力的表述中,且屬于限制行為能力人,【解析】小明具有民事權(quán)利能力,【2015年·單選題】下列關(guān)于法律關(guān)系主體的表述中,A.法律關(guān)系主體必須同時具備權(quán)利能力和行為能力;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日