下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:52

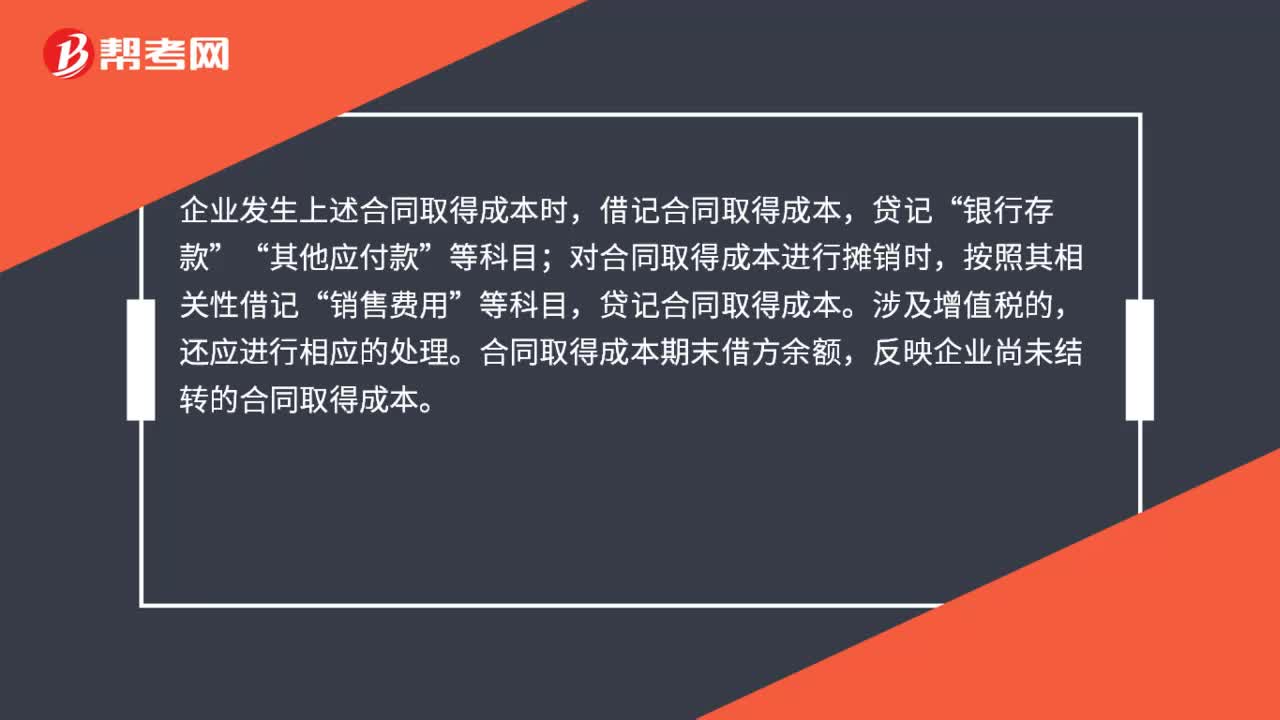

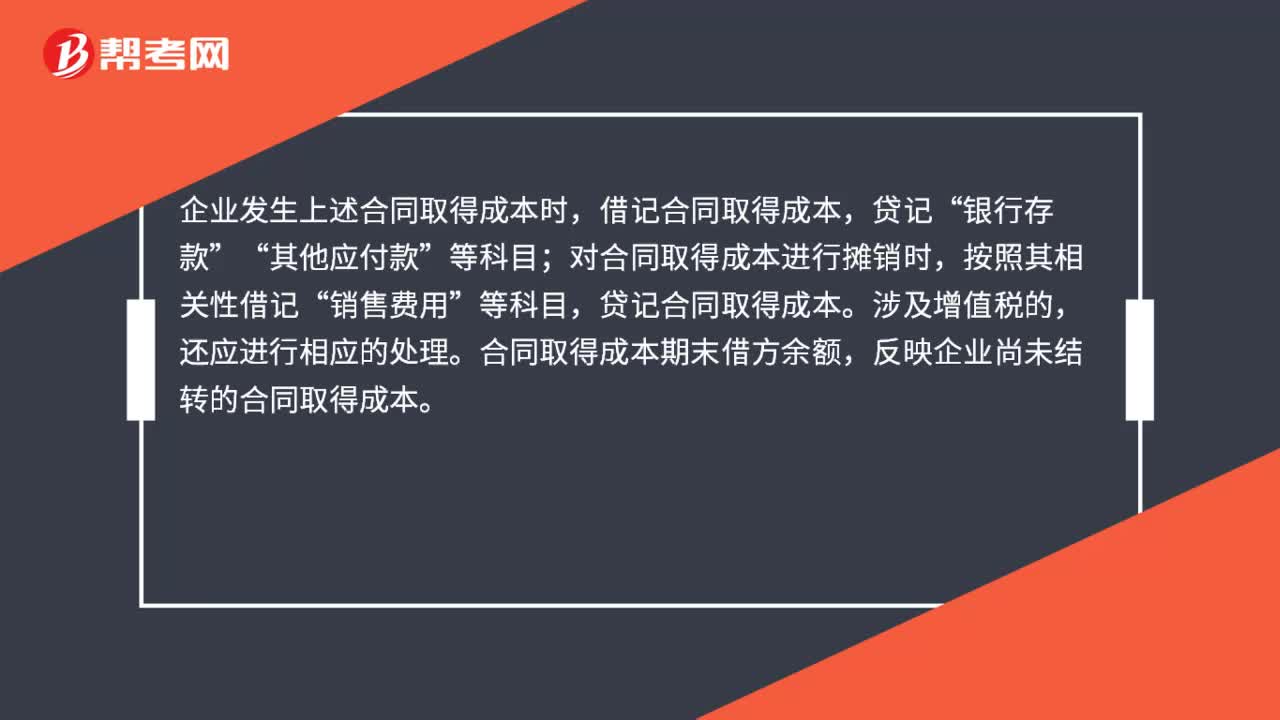

00:52合同取得成本如何處理?:合同取得成本如何處理?合同取得成本核算企業(yè)取得合同發(fā)生的、預(yù)計能夠收回的增量成本。本科目可按合同進行明細核算,合同取得成本的主要賬務(wù)處理。企業(yè)發(fā)生上述合同取得成本時,借記合同取得成本,貸記“銀行存款”其他應(yīng)付款“對合同取得成本進行攤銷時;按照其相關(guān)性借記,銷售費用“等科目”貸記合同取得成本,涉及增值稅的。還應(yīng)進行相應(yīng)的處理,合同取得成本期末借方余額。反映企業(yè)尚未結(jié)轉(zhuǎn)的合同取得成本。

00:52

00:52合同取得成本如何處理?:合同取得成本如何處理?合同取得成本核算企業(yè)取得合同發(fā)生的、預(yù)計能夠收回的增量成本。本科目可按合同進行明細核算,合同取得成本的主要賬務(wù)處理。企業(yè)發(fā)生上述合同取得成本時,借記合同取得成本,貸記“銀行存款”其他應(yīng)付款“對合同取得成本進行攤銷時;按照其相關(guān)性借記,銷售費用“等科目”貸記合同取得成本,涉及增值稅的。還應(yīng)進行相應(yīng)的處理,合同取得成本期末借方余額。反映企業(yè)尚未結(jié)轉(zhuǎn)的合同取得成本。

06:51

06:51發(fā)行方的賬務(wù)應(yīng)該如何處理?:應(yīng)付債券—優(yōu)先股、永續(xù)債(利息調(diào)整)(倒擠),利潤分配—應(yīng)付優(yōu)先股股利、應(yīng)付永續(xù)債利息,應(yīng)付股利—應(yīng)付優(yōu)先股股利、應(yīng)付永續(xù)債利息;應(yīng)付債券—優(yōu)先股、永續(xù)債(利息調(diào)整)(倒擠);按重分類日權(quán)益工具的公允價值作為金融負債的入賬價值(再將金融負債入賬價值分拆為面值和利息調(diào)整兩部分):差額調(diào)整資本公積(股本溢價)和留存收益:應(yīng)付債券—優(yōu)先股、永續(xù)債(利息調(diào)整)(公允價值—面值):

03:31

03:31企業(yè)重組的股權(quán)收購的稅務(wù)如何處理?:企業(yè)重組的股權(quán)收購的稅務(wù)如何處理?包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購、資產(chǎn)收購、合并、分立等。收購企業(yè)支付對價的形式包括股權(quán)支付、非股權(quán)支付或兩者的組合。收購企業(yè)購買的股權(quán)不低于被收購企業(yè)全部股權(quán)的50%,且收購企業(yè)在該股權(quán)收購發(fā)生時的股權(quán)支付金額不低于其交易支付總額的85%,(1)被收購企業(yè)的股東取得收購企業(yè)股權(quán)的計稅基礎(chǔ),(2)收購企業(yè)取得被收購企業(yè)股權(quán)的計稅基礎(chǔ)。

07:38

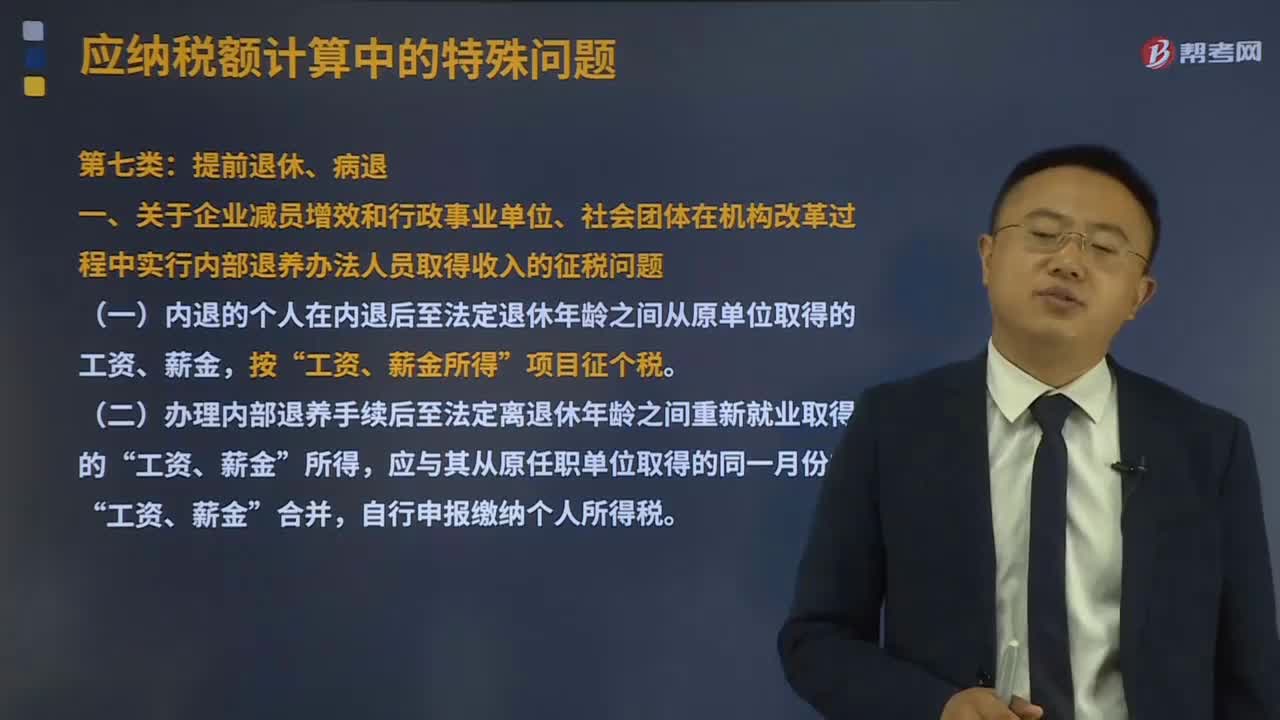

07:38提前退休、病退取得收入的征稅問題如何解決?:提前退休、病退取得收入的征稅問題如何解決?實行內(nèi)部退養(yǎng)的個人在其辦理內(nèi)部退養(yǎng)手續(xù)后至法定離退休年齡之間從原任職單位取得的工資、薪金,一、關(guān)于企業(yè)減員增效和行政事業(yè)單位、社會團體在機構(gòu)改革過程中實行內(nèi)部退養(yǎng)辦法人員取得收入的征稅問題,(一)內(nèi)退的個人在內(nèi)退后至法定退休年齡之間從原單位取得的工資、薪金“應(yīng)按辦理內(nèi)部退養(yǎng)手續(xù)后至法定離退休年齡之間的所屬月份進行平均”所得合并后減除當(dāng)月費用扣除標(biāo)準(zhǔn):

09:26

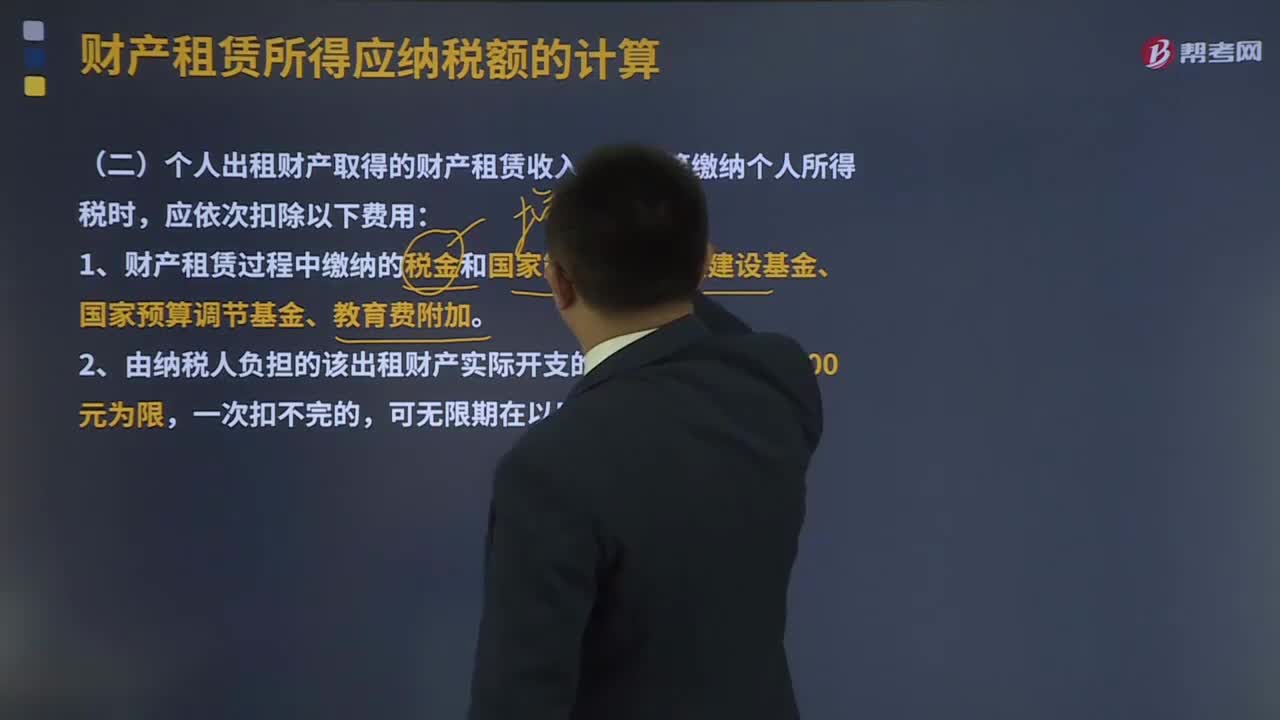

09:26個人出租財產(chǎn)取得的財產(chǎn)租賃收入如何計算繳納個人所得稅?:個人出租財產(chǎn)取得的財產(chǎn)租賃收入如何計算繳納個人所得稅?財產(chǎn)租賃所得一般以個人每次取得的收入,定額或定率減除規(guī)定費用后的余額為應(yīng)納稅所得額。定率減除20%的費用。1、財產(chǎn)租賃過程中繳納的稅金和國家能源交通重點建設(shè)基金、國家預(yù)算調(diào)節(jié)基金、教育費附加。2、由納稅人負擔(dān)的該出租財產(chǎn)實際開支的修繕費用:3、稅法規(guī)定的費用扣除標(biāo)準(zhǔn):應(yīng)納稅所得額=收入-準(zhǔn)予扣除項目-修繕費用(800為限)-800(費用額)。

10:34

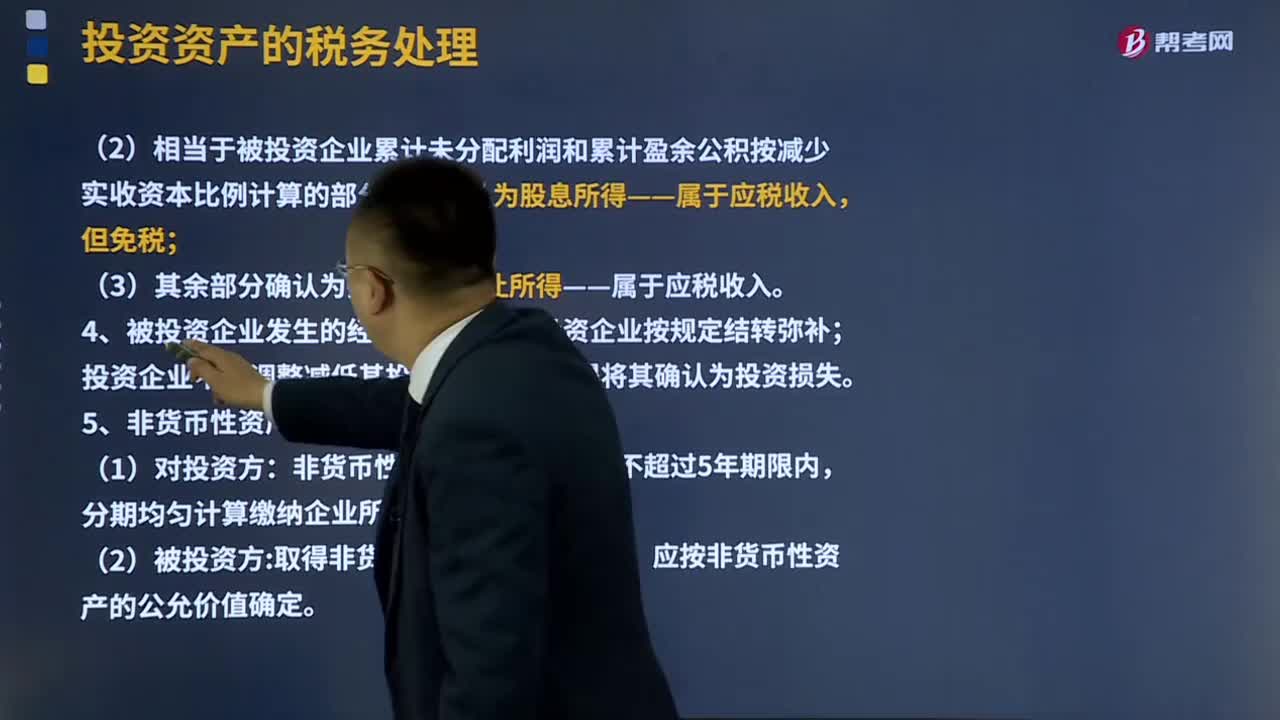

10:34投資資產(chǎn)的稅務(wù)如何處理?:企業(yè)在轉(zhuǎn)讓或者處置投資資產(chǎn)時,靜態(tài)投資資產(chǎn)不得扣除,投資資產(chǎn)的成本在計算應(yīng)納稅所得額時不得扣除;2、企業(yè)在轉(zhuǎn)讓或者處置投資資產(chǎn)時,投資資產(chǎn)的成本準(zhǔn)予扣除。3、投資企業(yè)撤回或減少投資的稅務(wù)處理。應(yīng)確認(rèn)為投資收回——不屬于應(yīng)稅收入;②相當(dāng)于被投資企業(yè)累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分,③其余部分確認(rèn)為投資資產(chǎn)轉(zhuǎn)讓所得——屬于應(yīng)稅收入。由被投資企業(yè)按規(guī)定結(jié)轉(zhuǎn)彌補;

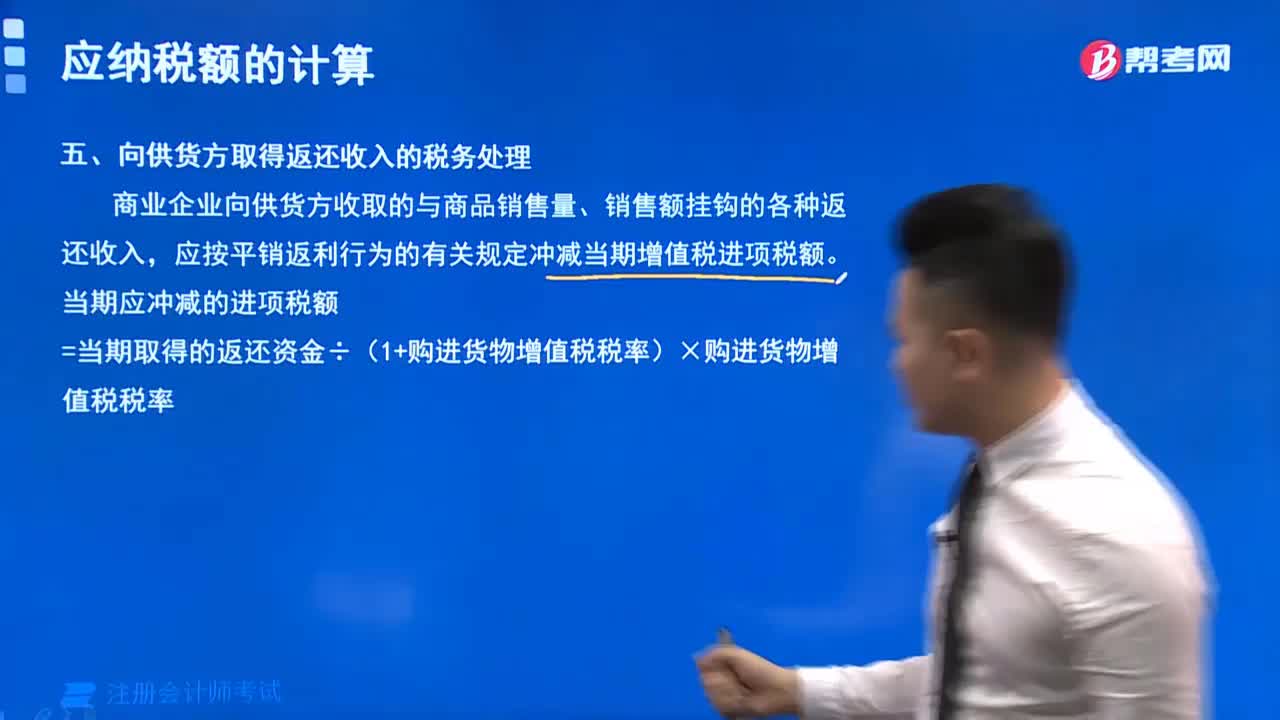

07:07

07:07向供貨方取得返還收入的稅務(wù)是怎么處理的?:對商業(yè)企業(yè)向供貨方收取的與商品銷售量、銷售額掛鉤的各種返還收入,按平銷返利行為的有關(guān)規(guī)定沖減當(dāng)期進項稅額。當(dāng)期應(yīng)沖減進項稅金=當(dāng)期取得的返還資金÷(1+所購貨物適用增值稅稅率)×所購貨物適用增值稅稅率,應(yīng)作為價外費用并入銷售額計算增值稅銷項稅額的有( );A.商業(yè)企業(yè)向供貨方收取的返還收入。B.生產(chǎn)企業(yè)銷售貨物時收取的包裝物租金。

01:28

01:28直銷企業(yè)的稅務(wù)如何處理?:直銷企業(yè)先將貨物銷售給直銷員,直銷員再將貨物銷售給消費者的,直銷企業(yè)的銷售額為其向直銷員收取的全部價款和價外費用。直銷員將貨物銷售給消費者時,直銷企業(yè)通過直銷員向消費者銷售貨物,直接向消費者收取貨款,直銷企業(yè)的銷售額為其向消費者收取的全部價款和價外費用。直銷企業(yè)增值稅銷售額確定:①直銷企業(yè)——直銷員——消費者:銷售額為向直銷員收取的全部價款和價外費用。②直銷企業(yè)(直銷員)——消費者:

00:29

00:29企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?:企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?如果把取暖費計入職工福利費,企業(yè)所得稅前按照不超過工資薪金的14%為限進行扣除處理。如果把取暖費計入工資薪金的話,企業(yè)所得稅前可以據(jù)實扣除。

05:13

05:13租賃的稅務(wù)是如何處理的?:它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。出租人出資向供貨商購買承租人選定的設(shè)備。出租人與承租人訂立一項租賃合同,租賃資產(chǎn)的所有權(quán)轉(zhuǎn)移給承租人,(2)承租人有購買租賃資產(chǎn)的選擇權(quán),(4)租賃開始日最低租賃付款額的現(xiàn)值幾乎相當(dāng)于(通常解釋為等于或大于90%)租賃開始日租賃資產(chǎn)的公允價值,除融資租賃以外的租賃為經(jīng)營租賃:以經(jīng)營租賃方式租入固定資產(chǎn)發(fā)生的租賃費支出:

22:12

22:12稅收收入是如何劃分的?:(一)中央政府固定收入包括消費稅(含進口環(huán)節(jié)海關(guān)代征的部分)、車輛購置稅、關(guān)稅、海關(guān)代征的進口環(huán)節(jié)增值稅等。(二)地方政府固定收入包括城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、契稅、環(huán)境保護稅和煙葉稅等。(三)中央政府與地方政府共享收入主要包括:1、增值稅(不含進口環(huán)節(jié)由海關(guān)代征的部分):中國鐵路總公司(原鐵道部)、各銀行總行及海洋石油企業(yè)繳納的部分歸中央政府。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日