下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:29

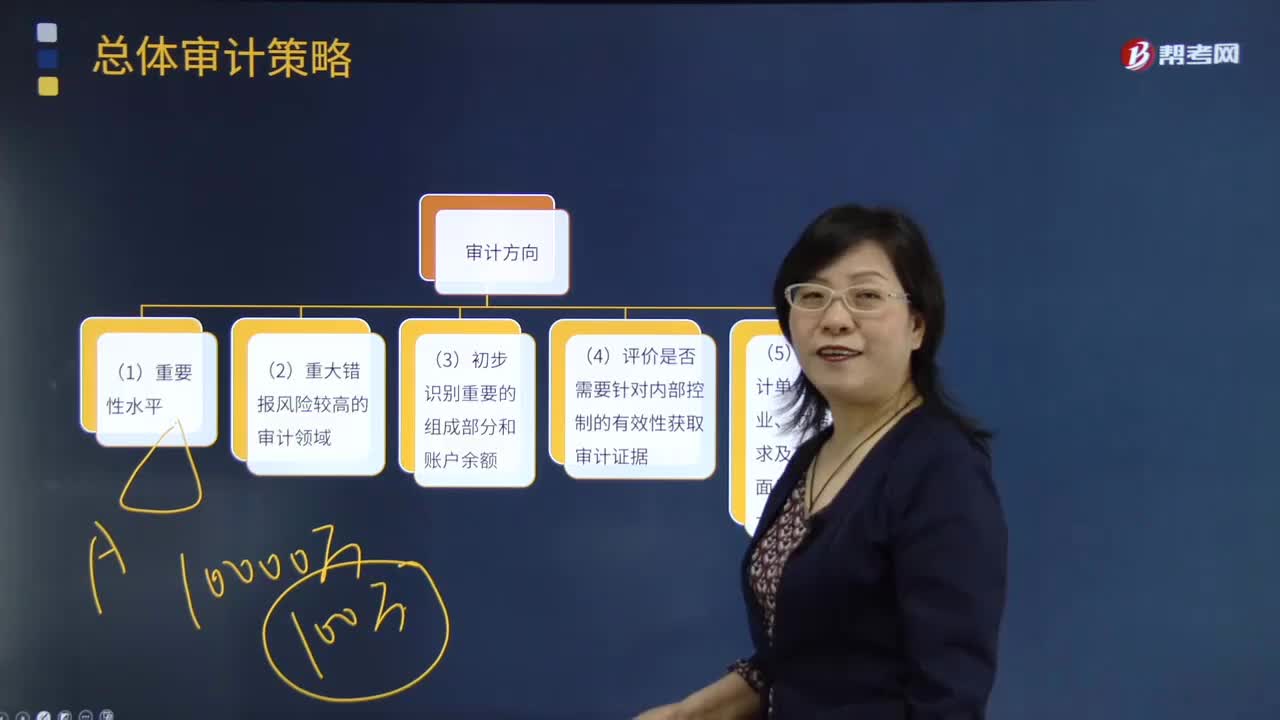

06:29總體審計策略的審計方向是什么?:對被審計單位的財政、財務收支、經(jīng)營管理活動及其相關資料的真實性、正確性、合規(guī)性、合法性、效益性進行審查和監(jiān)督,(3)評估的財務報表層次的重大錯報風險對指導、監(jiān)督及復核的影響;(4)項目組人員的選擇(在必要時包括項目質(zhì)量控制復核人員)和工作分工,包括向重大錯報風險可能較高的審計領域分派具備適當經(jīng)驗的人員;包括考慮為重大錯報風險可能較高的審計領域分配適當?shù)墓ぷ鲿r間;

08:11

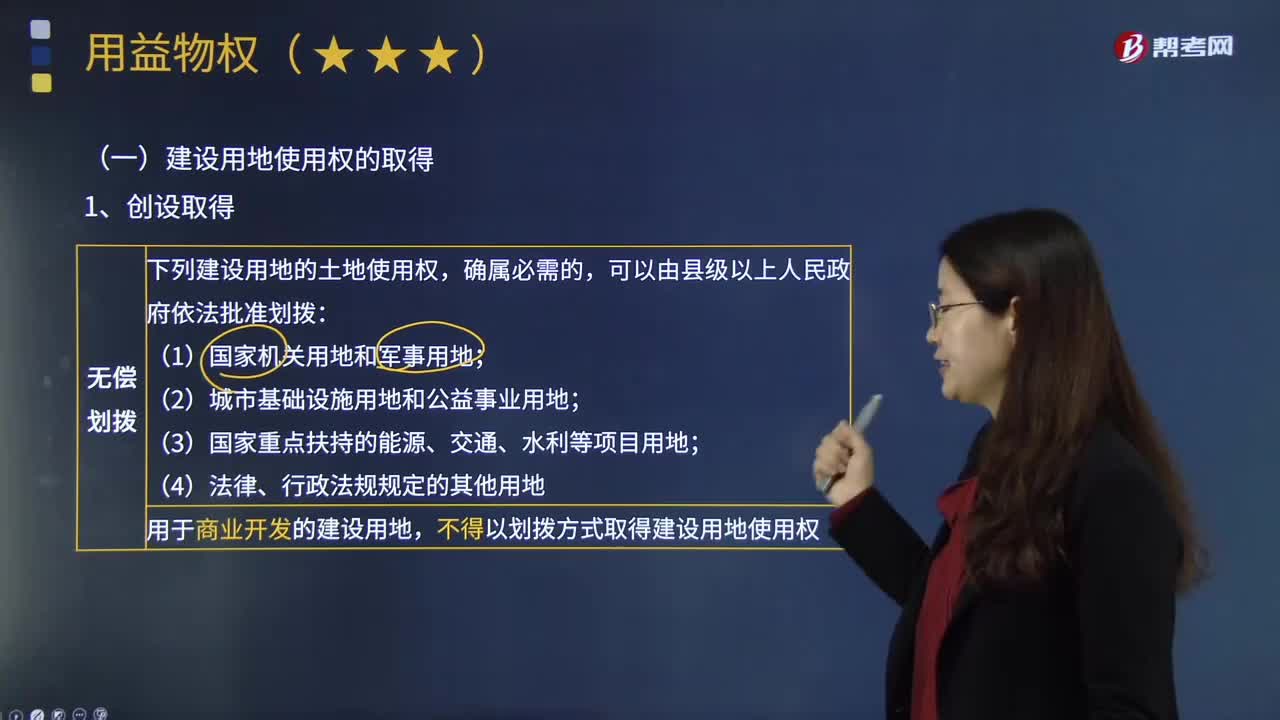

08:11怎樣取得建設用地的使用權?:然后取得國有建設用地使用權。建設用地使用權的取得方法有:不得以劃撥方式取得建設用地使用權,建設用地使用權轉讓、互換、出資、贈與或者抵押的:①按照出讓合同約定已經(jīng)支付全部土地使用權出讓金,以劃撥方式取得的土地使用權。應當由受讓方辦理土地使用權出讓手續(xù);并依照國家有關規(guī)定繳納土地使用權出讓金,以出讓方式取得土地使用權的,A.按照出讓合同約定已經(jīng)支付全部土地使用權出讓金。

04:07

04:07固定資產(chǎn)處置是怎樣進行賬務處理的?:固定資產(chǎn)處置是怎樣進行賬務處理的?固定資產(chǎn)是指企業(yè)使用期限超過1年的房屋、建筑物、機器、機械、運輸工具以及其他與生產(chǎn)、經(jīng)營有關的設備、器具、工具等。也應當作為固定資產(chǎn)。固定資產(chǎn)是企業(yè)的勞動手段,固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈固定資產(chǎn)等。1.出售持有待售非流動資產(chǎn)、處置組見25章。

00:51

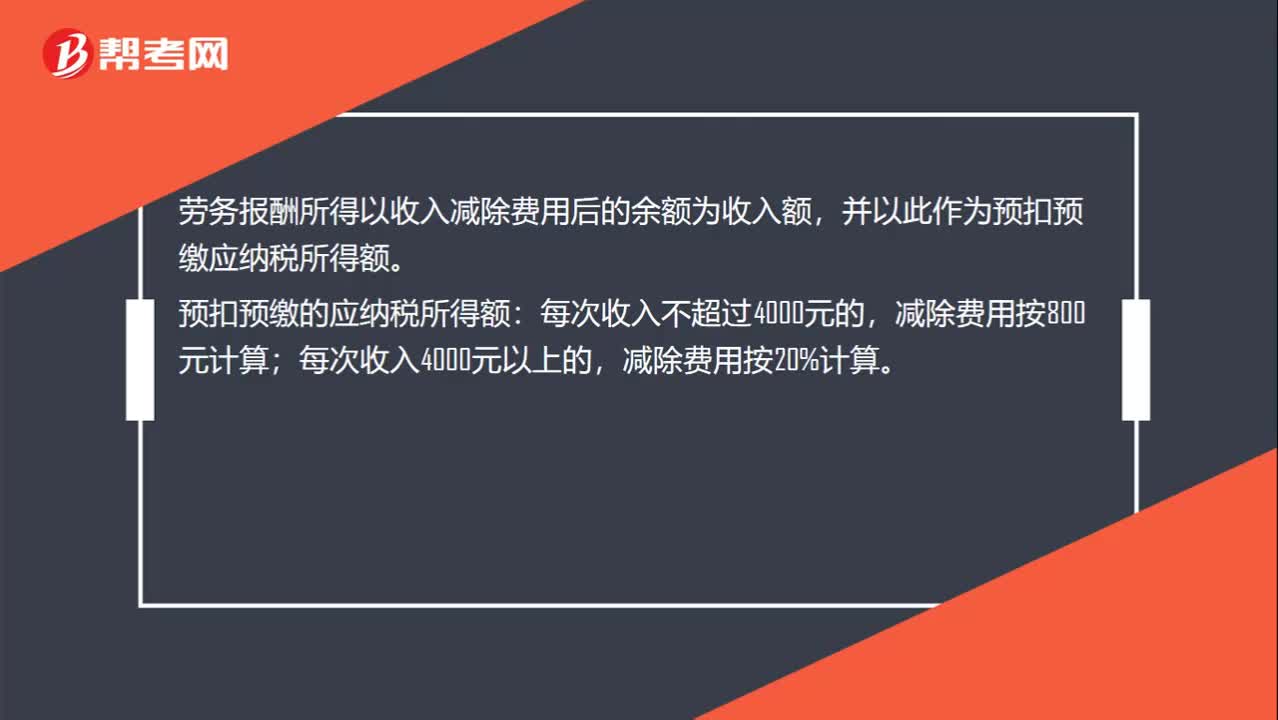

00:51勞務報酬個人所得稅計算方法是什么?:勞務報酬個人所得稅計算方法是什么?計算勞務報酬所得的個人所得稅時,如果一次勞務的收入不超過四千元,則減除八百元的費用,四千元以上的,減除收入的百分之二十,然后再按適用稅率計算個人所得稅。應納稅款=勞務收入×(-20%)×適用稅率-速算扣除數(shù)

00:20

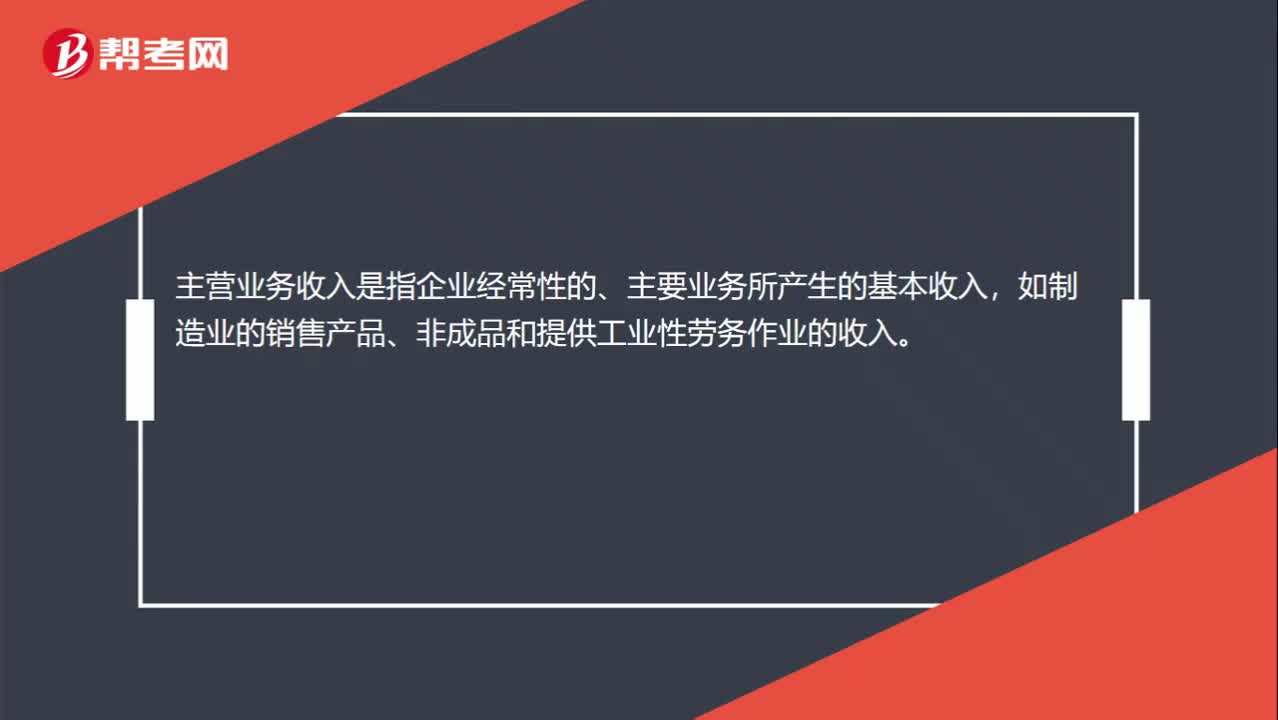

00:20主營業(yè)務收入是什么?:主營業(yè)務收入是什么?主營業(yè)務收入是指企業(yè)經(jīng)常性的、主要業(yè)務所產(chǎn)生的基本收入,如制造業(yè)的銷售產(chǎn)品、非成品和提供工業(yè)性勞務作業(yè)的收入。

08:29

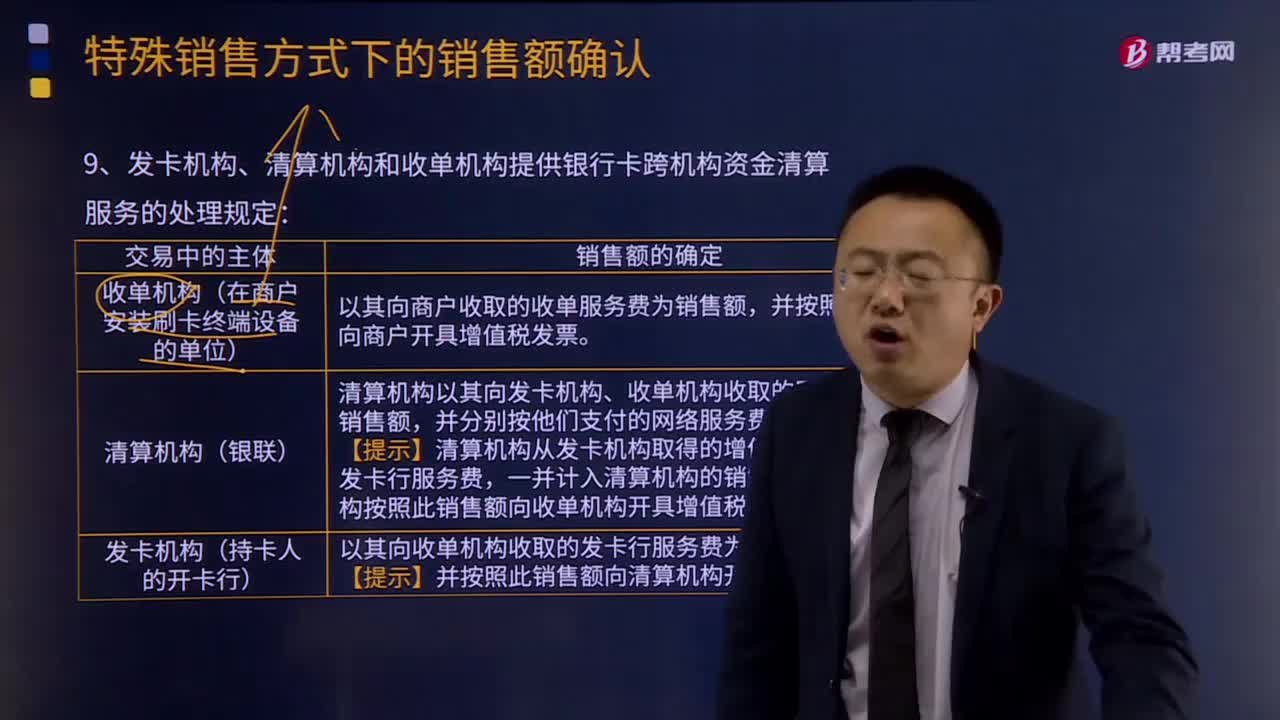

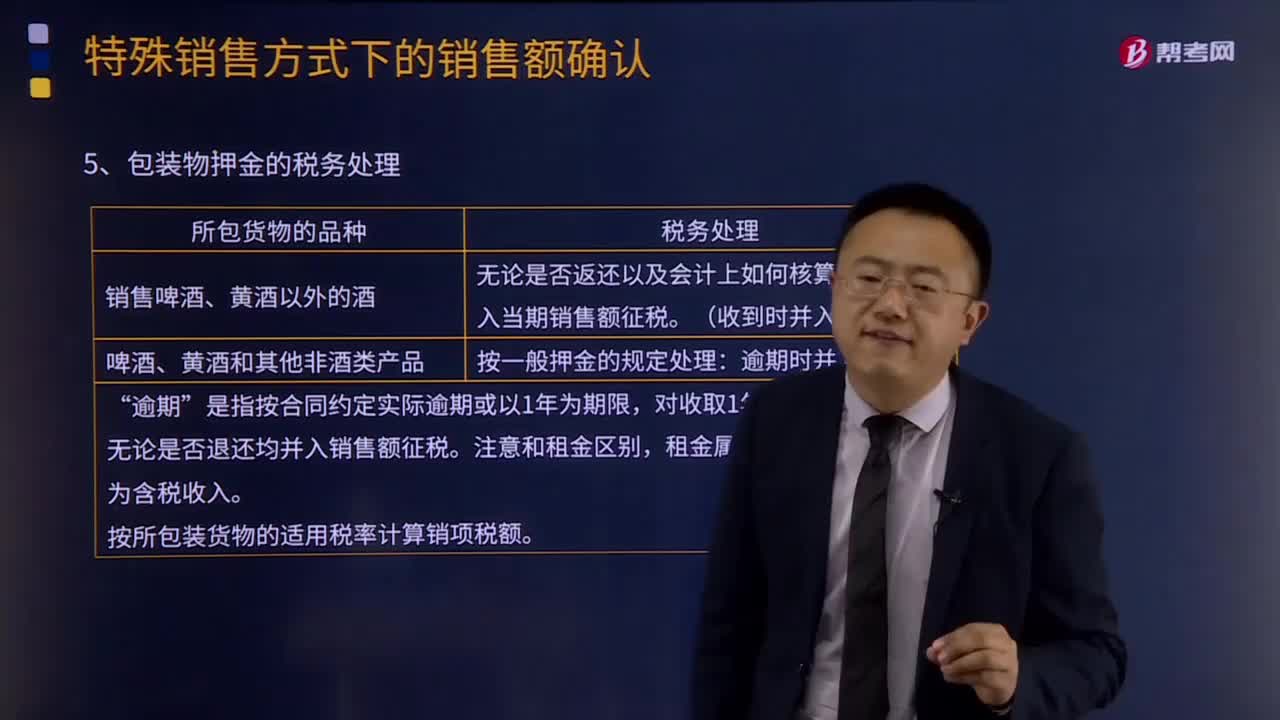

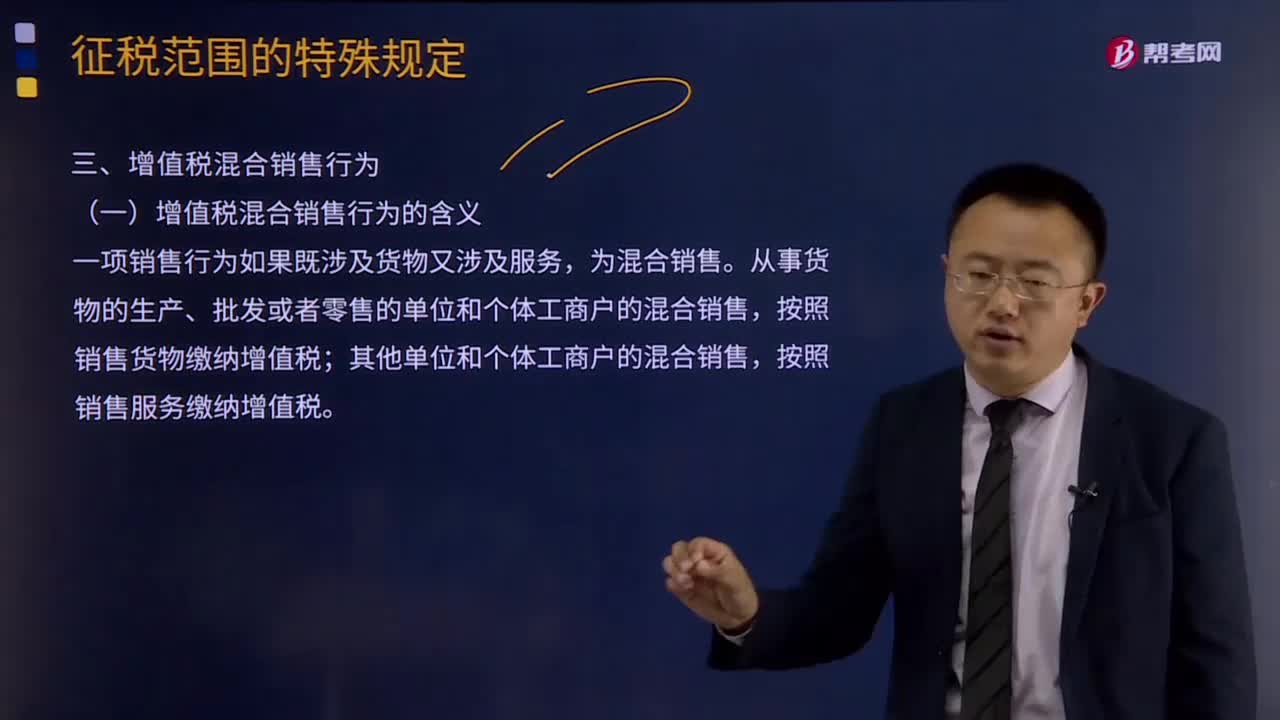

08:29增值稅混合銷售行為的含義及其稅務處理的具體內(nèi)容是什么?:增值稅混合銷售行為的含義及其稅務處理的具體內(nèi)容是什么?混合銷售行為,一項銷售行為常常會既涉及貨物銷售又涉及提供非增值稅應稅勞務。(一)增值稅混合銷售行為的含義,一項銷售行為如果既涉及貨物又涉及服務。上述從事貨物的生產(chǎn)、批發(fā)或者零售的單位和個體工商戶,并兼營銷售服務的單位和個體工商戶在內(nèi):混合銷售行為成立的行為標準有兩點;一是其銷售行為必須是一項。二是該項行為必須既涉及貨物銷售又涉及應稅行為。

00:27

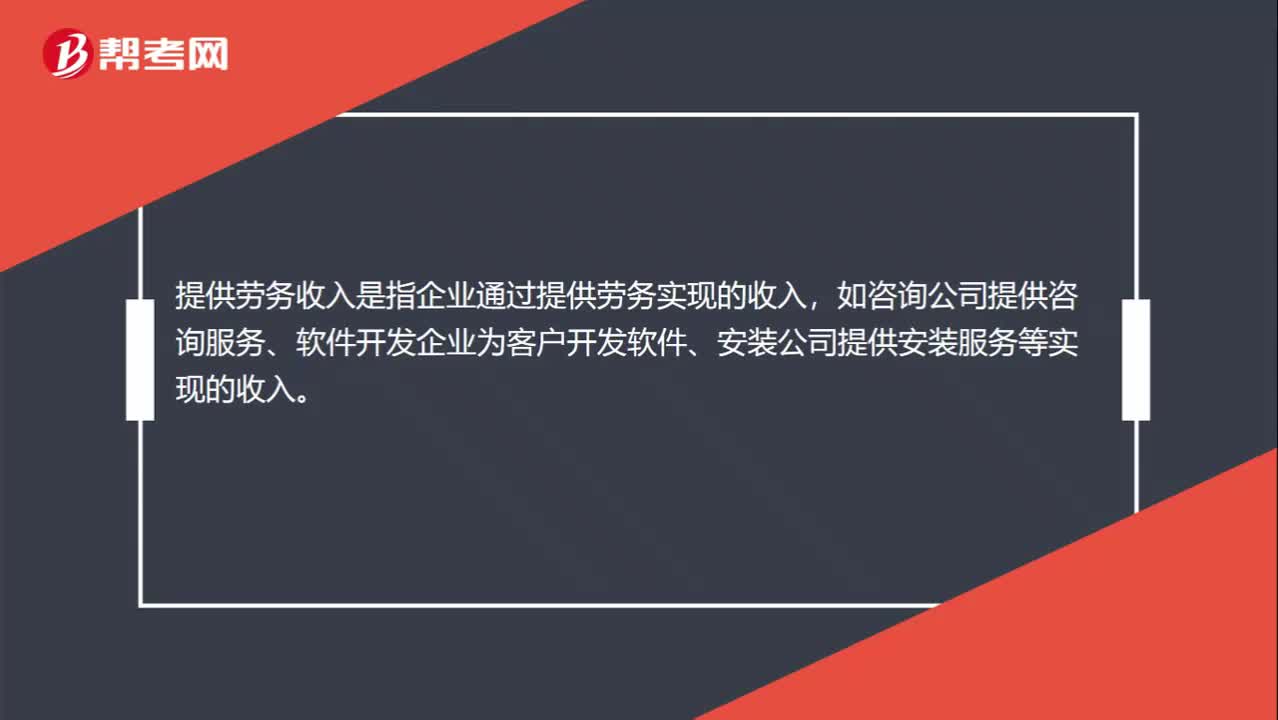

00:27提供勞務收入的概念是什么?:提供勞務收入的概念是什么?提供勞務收入是指企業(yè)通過提供勞務實現(xiàn)的收入,如咨詢公司提供咨詢服務、軟件開發(fā)企業(yè)為客戶開發(fā)軟件、安裝公司提供安裝服務等實現(xiàn)的收入。

02:46

02:46銷售勞務(提供的應稅勞務)的含義是什么?:銷售勞務(提供的應稅勞務)的含義是什么?應稅勞務,就是其收入依法應該納稅的勞務,其收入應該依法納稅,個人或集體向他人提供的勞務就不是應稅勞務。應稅勞務是指應當繳納稅費的除銷售貨物以外的某些服務項目收入,勞務是指納稅人提供的加工、修理修配勞務。受托方按照委托方的要求制造貨物并收取加工費的業(yè)務;修理修配是指受托對損傷和喪失功能的貨物進行修復,提供應稅勞務,是指有償提供加工、修理修配勞務。

03:17

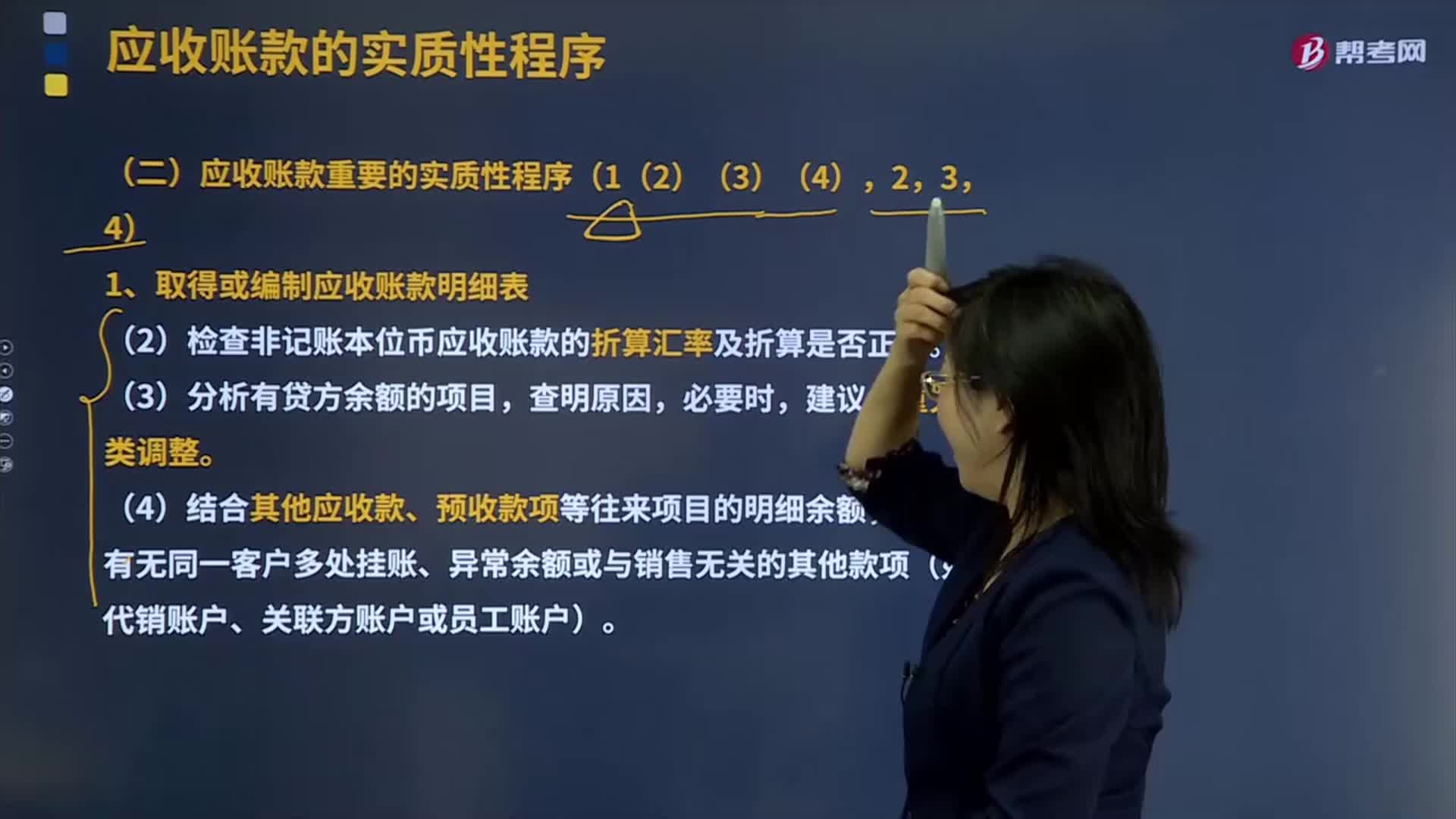

03:17取得或編制應收賬款明細表需要哪些方法?:取得或編制應收賬款明細表需要哪些方法?應收賬款Receivables應收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務等業(yè)務,包括應由購買單位或接受勞務單位負擔的稅金、代購買方墊付的包裝費各種運雜費等。還應考慮商業(yè)折扣和現(xiàn)金折扣等因素。應收賬款是伴隨企業(yè)的銷售行為發(fā)生而形成的一項債權。應收賬款的確認與收入的確認密切相關。確認應收賬款。

06:39

06:39存貨跌價準備是怎樣進行會計處理的?:存貨跌價準備通常應當按單個存貨項目計提。可以按照存貨類別計提存貨跌價準備。可以合并計提存貨跌價準備。企業(yè)應當計提存貨跌價準備。應在原已計提的存貨跌價準備金額內(nèi)。【解讀】企業(yè)計提了存貨跌價準備:應同時結轉已對其計提的存貨跌價準備,由此計提存貨跌價準備100萬元,應計提的存貨跌價準備為25萬元(500-475),則當期應沖減已計提的存貨跌價準備75萬元(100-25)。

22:12

22:12稅收收入是如何劃分的?:(一)中央政府固定收入包括消費稅(含進口環(huán)節(jié)海關代征的部分)、車輛購置稅、關稅、海關代征的進口環(huán)節(jié)增值稅等。(二)地方政府固定收入包括城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、契稅、環(huán)境保護稅和煙葉稅等。(三)中央政府與地方政府共享收入主要包括:1、增值稅(不含進口環(huán)節(jié)由海關代征的部分):中國鐵路總公司(原鐵道部)、各銀行總行及海洋石油企業(yè)繳納的部分歸中央政府。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日